Tamaño y Cuota del Mercado de TIC de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

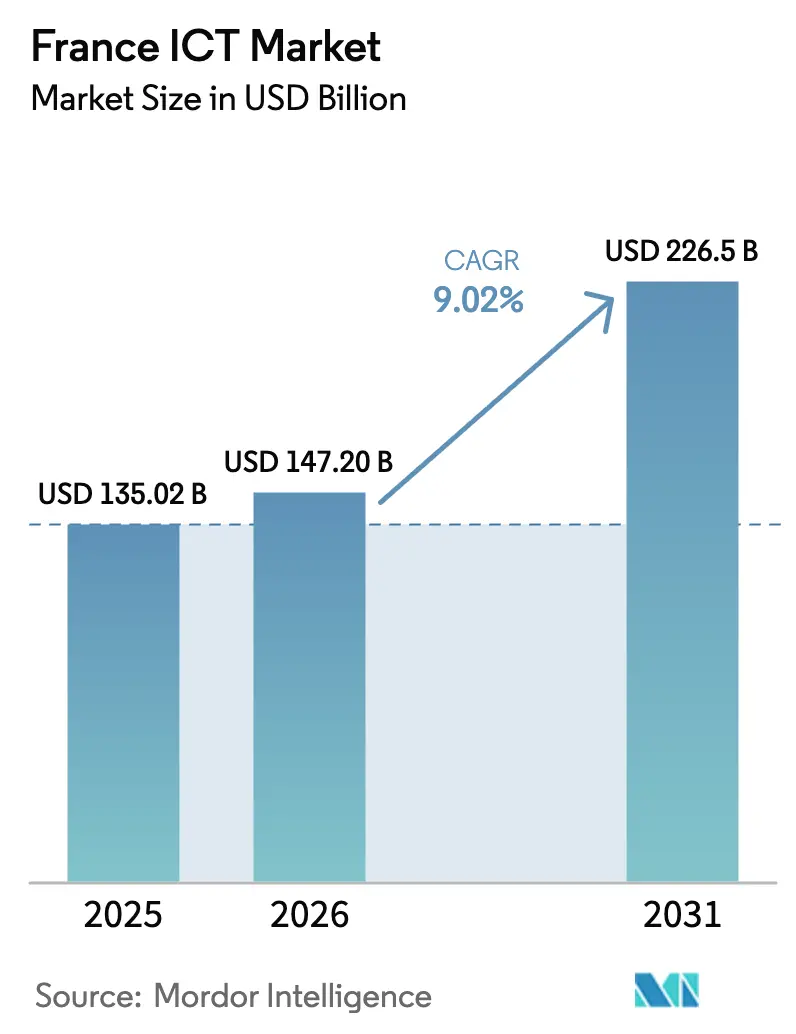

| Tamaño del mercado en el año base (2025) | 135.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 147.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 226.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Francia por Mordor Intelligence

El tamaño del mercado de TIC de Francia se valoró en USD 135,02 mil millones en 2025 y se estima que crecerá desde USD 147,2 mil millones en 2026 hasta alcanzar USD 226,5 mil millones en 2031, a una CAGR del 9,02% durante el período de pronóstico (2026-2031). El sólido potencial al alza proviene del programa Francia 2030 del gobierno, dotado con EUR 54 mil millones, de las inversiones privadas complementarias en IA que superan los EUR 109 mil millones, y de la amplia cobertura de 5G y fibra que ahora abarca al 95% de la población. Estos factores convergen con estrictos mandatos de nube soberana para anclar el mercado de TIC de Francia en la agenda de soberanía digital de Europa. La penetración de la fibra hasta el hogar (FTTH, por sus siglas en inglés) —con un 90% de elegibilidad y un 75,4% de suscripción— ha desplazado la competencia desde la conectividad básica hacia los servicios intensivos en datos, mientras que una cobertura nacional de 5G autónomo habilita casos de uso de IoT industrial, segmentación de red y computación en el borde. La construcción de centros de datos de bajo consumo energético, respaldada por la red nuclear de bajo carbono de Francia, reduce aún más el costo total de cómputo y contribuye al cumplimiento de los objetivos de descarbonización corporativa. En conjunto, estos cambios estructurales aceleran la migración a la nube, la adopción de IA y la demanda de TI verde, sentando las bases para una expansión sostenida de dos dígitos en el mercado de TIC de Francia.

Conclusiones Clave del Informe

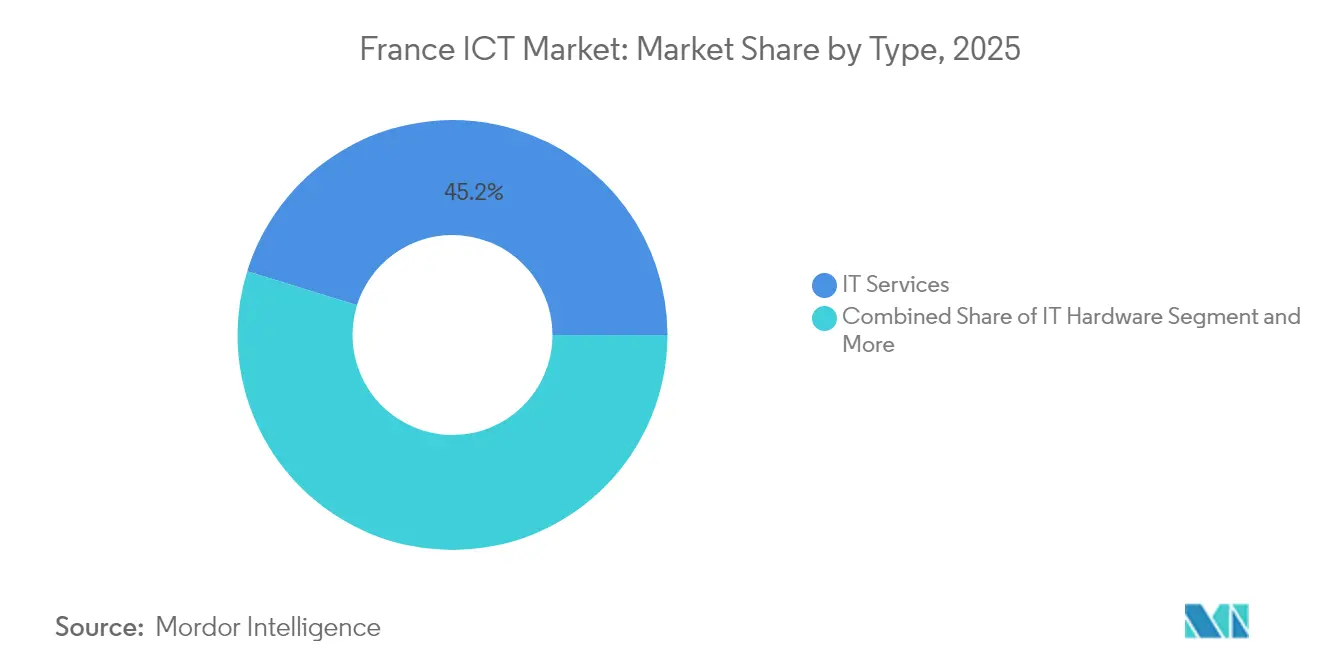

- Por tipo, los servicios de TI lideraron con el 45,20% de la cuota del mercado de TIC de Francia en 2025, mientras que los servicios en la nube avanzan a una CAGR del 12,10% hasta 2031.

- Por tamaño de empresa, las grandes empresas controlaron el 70,30% del tamaño del mercado de TIC de Francia en 2025; las pequeñas y medianas empresas (pymes) registraron la CAGR más rápida, del 9,55%, hasta 2031.

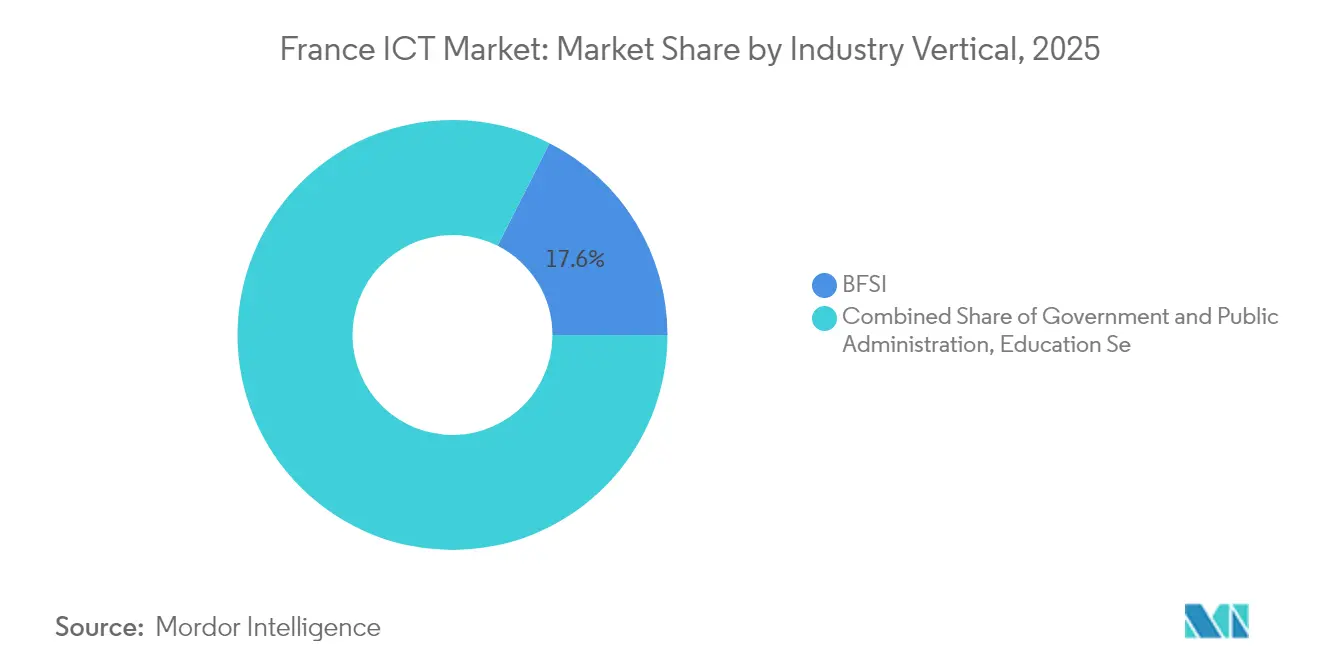

- Por sector vertical, el segmento BFSI contribuyó con el 17,55% del tamaño del mercado de TIC de Francia en 2025, mientras que el sector de videojuegos y deportes electrónicos se expande a una CAGR del 14,35% hasta 2031.

- Por modelo de implementación, las soluciones exclusivamente en la nube capturaron el 56,85% de la cuota del mercado de TIC de Francia en 2025, con el segmento de nube pública proyectado para crecer a una CAGR del 17,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en las subastas de espectro 5G y el despliegue de redes | +1.8% | Nacional, con concentración urbana en París, Lyon y Marsella | Mediano plazo (2-4 años) |

| La certificación "Cloud de Confiance" de Francia impulsa la adopción de la nube soberana | +1.5% | Nacional, con prioridad para el sector público | Largo plazo (≥ 4 años) |

| Los incentivos de la Ley de Chips de la UE aceleran los centros locales de diseño de semiconductores | +0.9% | Clusters regionales en Grenoble, Toulouse y París | Largo plazo (≥ 4 años) |

| Los objetivos de descarbonización corporativa impulsan la demanda de centros de datos verdes | +1.2% | Nacional, con concentración en regiones de energía renovable | Mediano plazo (2-4 años) |

| La finalización de la fibra hasta el hogar (FTTH) a nivel nacional permite el acceso a servicios de mayor valor | +2.1% | Nacional, con énfasis en las zonas rurales | Corto plazo (≤ 2 años) |

| El auge de los modelos de lenguaje potenciados por IA adaptados para el sector público francés | +1.3% | Nacional, con enfoque en el sector gubernamental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge en las Subastas de Espectro 5G y el Despliegue de Redes Impulsa la Transformación Empresarial

El lanzamiento nacional de 5G autónomo de Free Mobile en más de 20.000 emplazamientos en 2024 desencadenó una ola de despliegues competitivos, elevando los emplazamientos 5G autorizados a 50.268 en marzo de 2025 y extendiendo la cobertura al 95% de los residentes[1]Telecoms, "Francia: Free hace audaces afirmaciones sobre 5G autónomo," telecoms.com. La arquitectura autónoma incorpora segmentación de red que permite a fabricantes, operadores logísticos y agencias de seguridad pública reservar ancho de banda determinístico. Orange, SFR y Bouygues Telecom están reasignando el espectro de 700 MHz y 2,1 GHz, mientras que ARCEP prepara nuevas asignaciones de 3,8-4,2 GHz para acomodar las cargas de trabajo de IA en el borde. Los casos de uso sensibles a la latencia, como la robótica colaborativa y los vehículos guiados de forma autónoma que se estancaron con la tecnología 4G, pasan ahora a proyectos piloto comerciales. Paralelamente, los integradores de sistemas combinan el diseño de redes privadas 5G con servicios de borde gestionados, monetizando la pila de conectividad más cómputo en el mercado de TIC de Francia.

La Certificación "Cloud de Confiance" de Francia Crea un Paradigma de Computación Soberana

La plataforma Bleu, una empresa conjunta de EUR 525 millones de Capgemini y Orange que utiliza tecnología de Microsoft, inició operaciones comerciales en 2024 para atender las cargas de trabajo sujetas a los estatutos franceses de soberanía de datos. El marco SecNumCloud de la ANSSI aplica 360 controles que abarcan el aislamiento administrativo y la inmunidad jurídica europea, orientando los criterios de licitación en los ámbitos de la defensa, la sanidad y las infraestructuras críticas. Los hiperescaladores sin estatus SecNumCloud ahora se asocian con operadores certificados o pierden el acceso a los contratos públicos, lo que está reconfigurando las listas de proveedores preseleccionados en todo el mercado de TIC de Francia. Las organizaciones que gestionan cargas de trabajo sensibles deben, por tanto, sopesar la soberanía junto con el coste y las características, lo que eleva el cumplimiento normativo como factor de compra decisivo. La postura nacional también influye en la regulación de la UE: París resiste los esquemas más amplios y menos estrictos, con el objetivo de preservar su ventaja de primer movimiento en los servicios de nube soberana.

Los Objetivos de Descarbonización Corporativa Reconfiguran los Patrones de Inversión en Centros de Datos

Las cargas de trabajo de IA, intensivas en energía, elevan la carga de los centros de datos a 10 TWh —el 2,2% del consumo eléctrico de Francia en 2022—, con previsiones que apuntan a un aumento del 74% para 2050[2]RTE, "Centros de datos: 11 cifras sobre el crecimiento y las necesidades energéticas," rte-france.com. Los operadores aprovechan la combinación energética de bajo carbono del 90% del país y la carga base nuclear para comercializar ubicaciones de "cómputo verde" que ayudan a las multinacionales a cumplir sus compromisos basados en objetivos científicos. Los campus modernos registran puntuaciones de eficiencia en el uso de la energía (PUE, por sus siglas en inglés) cercanas a 1,1, reduciendo a la mitad el desperdicio de energía respecto a las instalaciones convencionales. Las auditorías de rendimiento energético obligatorias para instalaciones superiores a 500 kW, vigentes desde abril de 2025, aceleran los ciclos de renovación, favoreciendo los sistemas de refrigeración líquida y de reutilización del calor. Las empresas integran ahora las auditorías de huella de carbono en los contratos de alojamiento, incorporando métricas de sostenibilidad en los cuadros de evaluación de proveedores. Esta prima verde refuerza la ventaja competitiva de Francia a medida que los proveedores de nube escalan sus granjas de GPU para los servicios de IA generativa dentro del mercado de TIC de Francia.

La Finalización de la FTTH a Nivel Nacional Permite la Innovación en Servicios Más Allá de la Conectividad

La elegibilidad de la FTTH alcanzó el 92% de los inmuebles en marzo de 2025, con 25,1 millones de líneas activas que representan el 77% de las suscripciones fijas. La desconexión del cobre comenzó en 162 municipios, impulsando a los usuarios de DSL convencional hacia paquetes de gigabit y liberando a los operadores para redirigir el capital hacia la diferenciación de servicios. La fibra con garantía de nivel de servicio (SLA) ancla ahora las ofertas empaquetadas que integran la interconexión directa con la nube pública, la orquestación de SD-WAN y la seguridad gestionada. Las pymes en municipios rurales obtienen el ancho de banda simétrico esencial para los ERP de tipo SaaS y la colaboración centrada en el vídeo, reduciendo las históricas brechas digitales entre zonas urbanas y rurales. A medida que la fibra ubicua elimina los cuellos de botella en la última milla, los desarrolladores lanzan aplicaciones de alto ancho de banda, como la telesalud inmersiva y la formación profesional virtual, ampliando la demanda potencial para el mercado de TIC de Francia.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El canal de pymes altamente fragmentado incrementa los costos de comercialización | -1.4% | Nacional, con concentración en zonas rurales | Mediano plazo (2-4 años) |

| La escasez de talento bilingüe (francés/inglés) en ciberseguridad limita la ejecución de proyectos | -1.8% | Nacional, con concentración en la región de París | Largo plazo (≥ 4 años) |

| Los entornos de mainframe heredados en el sector BFSI ralentizan la migración a la nube | -0.9% | Nacional, concentrado en los distritos financieros | Largo plazo (≥ 4 años) |

| La creciente dependencia de los hiperescaladores no pertenecientes a la UE genera preocupaciones sobre la soberanía de los datos | -1.1% | Nacional, con énfasis en el sector público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Canal de Pymes Fragmentado Crea Desventajas de Escala para los Proveedores de Tecnología

Solo el 52% de las pymes francesas cumplen el estándar de intensidad digital básica de la UE, a pesar de que el 73% dispone de acceso a fibra, lo que obliga a los proveedores a recurrir a ciclos de asesoramiento intensivos que erosionan los márgenes[3]France Num, "Barómetro 2024: percepción y usos," francenum.gouv.fr. La contratación está fragmentada entre 4 millones de empresas, cada una de las cuales exige un soporte personalizado pero genera valores de contrato modestos. Por tanto, el gasto en marketing por euro facturado sigue siendo varios múltiplos superior al del negocio empresarial, lo que desincentiva los modelos de SaaS a gran escala. Las subvenciones gubernamentales y el asesoramiento de France Num amortiguan esta barrera, aunque se ven afectados por campañas de sensibilización fragmentadas. A menos que los agregadores de canal o los centros regionales de asesoramiento digital maduren, la fricción en torno al descubrimiento, la incorporación y la gestión del cambio seguirá reduciendo el impulso del mercado de TIC de Francia.

La Escasez de Talento en Ciberseguridad Limita el Crecimiento del Mercado a Pesar del Aumento de la Demanda

La economía carece de 15.000 profesionales en ciberseguridad, incluso después de un crecimiento del 89% en plantilla desde 2021, con una mayor escasez de competencias bilingües[4]Gobierno de Francia, "Atraer a los jóvenes hacia las profesiones de la ciberseguridad," info.gouv.fr. Los salarios medios de EUR 70.000 superan en un 40% los salarios generales del sector de TIC, lo que incrementa los costos de los proyectos y retrasa los plazos de migración a la nube. Los bancos y las empresas de servicios públicos posponen las iniciativas de confianza cero por falta de ingenieros certificados, y los proveedores de servicios gestionados limitan la captación de nuevos clientes cuando las reservas de personal se agotan. Las universidades amplían sus planes de estudio, pero las vías de certificación como CISSP y CISM prolongan los ciclos de aprendizaje, ralentizando la elasticidad de la oferta. Hasta que se flexibilicen las normas de movilidad internacional del talento o se amplíen las vías de formación profesional aceleradas, los cuellos de botella en seguridad frenará el potencial al alza en el mercado de TIC de Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los Servicios Acelera la Transformación hacia la Nube

Los servicios de TI contribuyeron con el 45,20% a la cuota del mercado de TIC de Francia en 2025, a medida que las empresas externalizaban las complejas cargas de trabajo de transformación digital. Los mandatos de precio premium en torno a la integración de IA, el fortalecimiento de la ciberseguridad y la modernización de sistemas heredados están incluidos en contratos de servicios gestionados plurianuales. Los servicios en la nube, que avanzan a una CAGR del 12,10%, se benefician directamente de los mandatos de nube soberana y de las preferencias por los centros de datos verdes. Se prevé que el tamaño del mercado de TIC de Francia para los servicios en la nube aumente en paralelo con el despliegue de Bleu, a medida que los ministerios trasladan las cargas de trabajo sensibles desde las infraestructuras locales a entornos listos para SecNumCloud. Los ciclos de renovación de hardware persisten en torno a las puertas de enlace en el borde y las actualizaciones de Wi-Fi 7 empresarial, aunque el valor se desplaza decisivamente hacia los modelos de X-como-Servicio que monetizan la escasez de talento en lugar de los activos físicos.

La narrativa a mediano plazo se centra en la orquestación de plataformas: los proveedores que integran capacidades de observabilidad, FinOps e IA-Ops superan en competitividad a los revendedores especializados en un único producto. Los proveedores de software incorporan copilotos de IA generativa en las suites de ERP y CRM, incrementando los ingresos complementarios. Los proveedores de servicios de comunicación se reposicionan como orquestadores de experiencia digital, fusionando la capacidad de 5G-MEC con los mercados de SaaS. En conjunto, estas tendencias refuerzan la composición orientada a los servicios del mercado de TIC de Francia e inclinan los márgenes hacia las ofertas intensivas en conocimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: El Impulso de Crecimiento de las Pymes Desafía el Dominio de las Grandes Empresas

Las grandes empresas retuvieron el 70,30% del tamaño del mercado de TIC de Francia en 2025, pero se enfrentan a una expansión más lenta debido a que la corrección de los sistemas mainframe y las revisiones de cumplimiento alargan los ciclos de los proyectos. Las pymes, con una CAGR del 9,55%, aprovechan los mercados en la nube y las herramientas de bajo código para sortear las limitaciones de los sistemas heredados. Los paquetes de ciberseguridad con precio de suscripción y los paquetes de LAN gestionada todo incluido eliminan las barreras de coste inicial, permitiendo a las pymes alcanzar la paridad digital.

Los vales gubernamentales en el marco de France Num subvencionan la renovación de hardware y la formación en competencias digitales, ampliando el embudo de compradores cualificados. Los agregadores de mercado que preintegran contabilidad, comercio electrónico y ciberseguros actúan como ventanillas únicas, evitando el fragmentado ecosistema de revendedores. A medida que la penetración de la FTTH elimina las restricciones en la última milla, las microempresas rurales adoptan el punto de venta de tipo SaaS y el almacenamiento en la nube. Este movimiento ascendente reduce la brecha de intensidad digital y reasigna el gasto incremental hacia el colectivo de pymes dentro del mercado de TIC de Francia.

Por Sector Vertical: El Liderazgo del BFSI se Enfrenta a la Disrupción del Sector de los Videojuegos

El BFSI poseía el 17,55% de la cuota del mercado de TIC de Francia en 2025, canalizando presupuestos hacia la modernización de la banca central, las API de finanzas abiertas y el cumplimiento de los pagos en tiempo real. Sin embargo, el sector de videojuegos y deportes electrónicos, impulsado por un mercado doméstico de juegos de EUR 6.100 millones, está en camino de alcanzar una CAGR del 14,35%, posicionando las cargas de trabajo de experiencia del consumidor como la próxima frontera de demanda.

Los bancos pilotan el cifrado resistente a la computación cuántica y los modelos de detección de fraude mediante aprendizaje federado, pero deben desviar el gasto operativo para remediar el 84% de los entornos mainframe heredados. Por el contrario, los estudios de videojuegos y las plataformas de deportes electrónicos aprovechan el renderizado en el borde mediante 5G y los canales de producción de contenido generado por IA que requieren capacidad de GPU elástica. Las trayectorias de crecimiento divergentes amplían el cambio en la combinación sectorial: para 2030, las cargas de trabajo de entretenimiento podrían superar las de las finanzas reguladas en consumo incremental de nube, redefiniendo la priorización de las cargas de trabajo en todo el mercado de TIC de Francia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: El Dominio de la Nube Exclusiva Acelera la Adopción de la Nube Pública

Las arquitecturas exclusivamente en la nube representaron el 56,85% del mercado de TIC de Francia en 2025, a medida que los consejos de administración respaldaban los mandatos de nube primero para acceder a análisis avanzados y cadenas de herramientas de IA generativa. Se prevé que el consumo de nube pública crezca a una CAGR del 17,60%, asistido por instancias soberanas que satisfacen las cláusulas de residencia de datos mientras se mantiene la velocidad de innovación de los hiperescaladores. Por tanto, el tamaño del mercado de TIC de Francia para las cargas de trabajo en nube pública se expandirá más rápido que sus contrapartes híbridas o privadas.

Los entornos locales persisten en la defensa y los servicios públicos, donde los estatutos de latencia o seguridad nacional exigen el control físico. No obstante, a medida que las certificaciones SecNumCloud proliferan y la redundancia de doble región se convierte en algo estándar, incluso las cargas de trabajo de misión crítica migran. Los minicéntros de datos en el borde complementan las infraestructuras de nube pública para ofrecer latencia determinística, lo que permite a los proveedores de servicios ofrecer zonas de "nube local" a las instalaciones de fabricación. En consecuencia, los paradigmas de nube exclusiva predominarán en la nueva ubicación de cargas de trabajo en todo el mercado de TIC de Francia.

Análisis Geográfico

La región de Île-de-France concentra más de 70 centros de datos de nivel III o superior, valorados en EUR 1.200 millones, y actúa como columna vertebral del intercambio de tráfico continental. El tamaño del mercado de TIC de Francia para el cluster de la capital supera con creces a los centros provinciales, aunque el equilibrio está cambiando. En Auvernia-Ródano-Alpes, Lyon combina los sectores de automoción y biotecnología, impulsando la construcción de centros de datos en el borde y bancos de prueba de 5G. Grenoble atrae subvenciones de la Ley de Chips de la UE, consolidando un corredor de diseño de semiconductores que cataliza la demanda especializada de software de EDA y HPC. El complejo aeroespacial de Toulouse, en Occitania, emplea plataformas de gemelos digitales e IA de mantenimiento predictivo, incrementando el gasto regional en TIC.

La finalización de la fibra hasta el hogar iguala la conectividad rural: las pymes de Gran Este y Nueva Aquitania adquieren ahora herramientas de SaaS que antes estaban fuera de su alcance, elevando el gasto per cápita en TIC. Bretaña y Normandía aprovechan la energía eólica marina y mareal para atraer campus de cómputo verde, en consonancia con las estrategias de descarbonización de los centros de datos. Los puntos de aterrizaje de cables submarinos transfronterizos en Marsella fomentan el tráfico de Oriente Medio y África, transformando a Provenza-Alpes-Costa Azul en un hub optimizado en latencia para las cargas de trabajo de transmisión en flujo continuo y videojuegos. A nivel nacional, el mercado de TIC de Francia se beneficia de la pertenencia de Francia a la UE al tiempo que ejerce controles de soberanía independientes, logrando un equilibrio entre la escala continental y la gobernanza nacional que pocos homólogos replican.

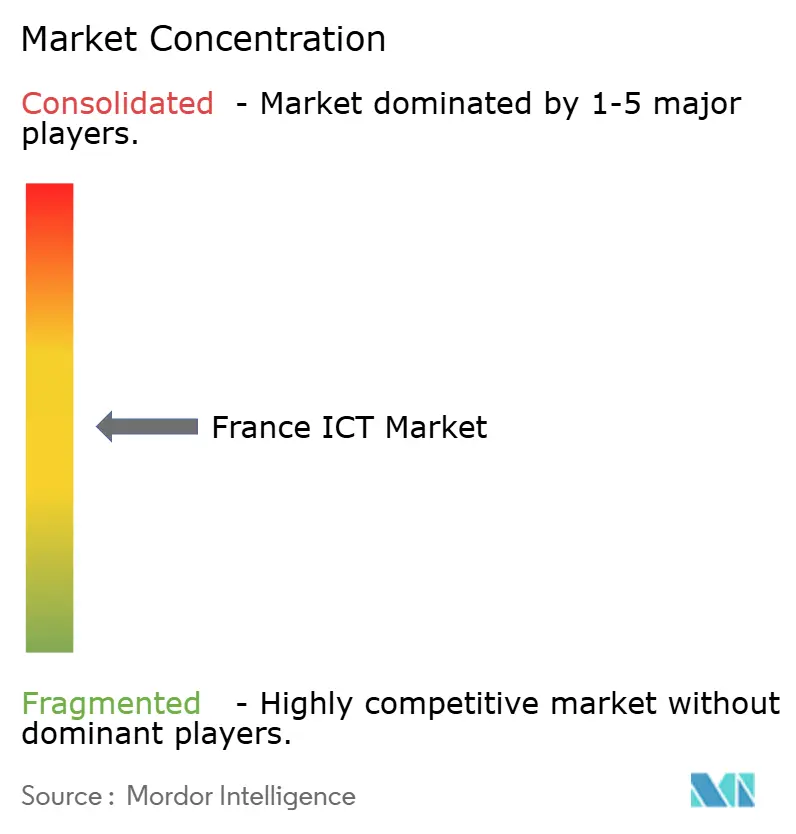

Panorama Competitivo

El sector de TIC de Francia está moderadamente concentrado: los cinco principales proveedores poseen una cuota de ingresos estimada del 48% en conectividad, nube y servicios. Orange lidera el acceso fijo y móvil, monetizando las actualizaciones de FTTH y 5G autónomo, mientras que SFR, Bouygues Telecom y Free Mobile defienden su cuota mediante agresivos paquetes de datos ilimitados. Microsoft, IBM y AWS capitalizan las migraciones a la nube empresarial, aunque los proveedores certificados bajo SecNumCloud Capgemini-Orange (Bleu) y Thales-Google (S3NS) se reservan nichos protegidos. OVHcloud aprovecha sus raíces europeas para comercializar infraestructura como servicio (IaaS) lista para la soberanía y ha inaugurado clústeres de GPU con refrigeración líquida en Roubaix.

Los cambios estratégicos se centran más en la diferenciación regulatoria que en el precio bruto. Orange combina la reventa de nube soberana con seguridad de borde gestionado; Capgemini invierte en centros de IA generativa para compensar el menor crecimiento de la consultoría; Dassault Systèmes añade capas de gestión del ciclo de vida del producto (PLM) entregadas en la nube con métricas de sostenibilidad para clientes del sector manufacturero. La prevista adquisición de Ciril Group por parte de Carlyle subraya el apetito del capital privado por los proveedores soberanos ante el aumento del gasto en cumplimiento normativo. La escasez de talento impulsa las fusiones y adquisiciones en busca de competencias especializadas: HCLTech adquirió Zeenea para asegurarse la propiedad intelectual en gobernanza de datos, y ChapsVision compró Sinequa para integrar la búsqueda potenciada por IA en las plataformas de análisis de defensa.

Entre los competidores emergentes se encuentran Mistral, que desarrolla modelos de lenguaje de gran escala en francés, y Foxway, que escala los servicios de reacondicionamiento de TI circular para satisfacer las normas de contratación ESG. En general, la competencia gira en torno a quién combina mejor soberanía, sostenibilidad e IA específica por sector: una triada que redefine la captura de valor en el mercado de TIC de Francia.

Líderes de la Industria de TIC de Francia

Samsung Electronics Co., Ltd

Microsoft Corporation

IBM Corporation

Infosys Limited

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2025: Brookfield comprometió EUR 20.000 millones para capacidad de centros de datos preparados para IA, incluido un mega campus en Cambrai previsto para entrar en servicio en 2028.

- Febrero de 2025: Orange registró un ingreso neto de EUR 2.350 millones en 2024 y fijó un objetivo de crecimiento del EBITDAaL del 3% para 2025, manteniendo un suelo de dividendo de EUR 0,75.

- Febrero de 2025: Capgemini presentó unas perspectivas más moderadas para 2025 tras la resistencia de las ventas en 2024, reforzando su apuesta por los centros de capacidades de IA generativa.

- Enero de 2025: Orange inició la desconexión de la red de cobre en 162 municipios, acelerando la migración a la FTTH hacia una cobertura del 90% de los inmuebles.

Alcance del Informe del Mercado de TIC de Francia

Las TIC hacen referencia a un conjunto de aplicaciones tecnológicas utilizadas para transmitir y procesar información. El término TIC surge de la combinación de información, comunicación y tecnología.

El mercado de TIC de Francia se segmenta por tipo (hardware de TI [hardware informático, equipos de red, periféricos], software de TI, servicios de TI [servicios gestionados, servicios de procesos de negocio, servicios de consultoría empresarial, servicios en la nube], infraestructura de TI/centros de datos [centros de datos de colocación, almacenamiento en centros de datos, servidores de centros de datos, cómputo en centros de datos], seguridad de TI/ciberseguridad [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, equipos de seguridad de red, seguridad de endpoints], servicios de comunicación), por tamaño de empresa (pequeñas y medianas empresas, grandes empresas) y por sector vertical (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, energía y servicios públicos, otros). Los tamaños y pronósticos de mercado se ofrecen en términos de valor (USD) para todos los segmentos anteriores.

El mercado de TIC de Francia registra los ingresos obtenidos a través de la venta de ofertas de TIC, incluidos hardware de TI, software de TI, servicios de TI, infraestructura de TI y servicios de comunicación, que se utilizan en diversas industrias de usuarios finales en toda Francia.

El estudio realiza un seguimiento de los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que sustenta las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio también registra los ingresos obtenidos de los distintos tipos de TIC que se utilizan en diversos sectores verticales de la industria en toda Francia. Asimismo, el estudio ofrece las tendencias del mercado de TIC de Francia, junto con los perfiles de los principales proveedores. El estudio analiza además el impacto general de la COVID-19 en el ecosistema.

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios Gestionados |

| Servicios de Procesos de Negocio | |

| Servicios de Consultoría Empresarial | |

| Servicios en la Nube | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de Comunicación |

| Local (On-Premise) |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Gobierno y Administración Pública |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Energía y Servicios Públicos |

| Sanidad y Ciencias de la Vida |

| Videojuegos y Deportes Electrónicos |

| Educación |

| Otros Sectores Verticales |

| Por Tipo | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios Gestionados | |

| Servicios de Procesos de Negocio | ||

| Servicios de Consultoría Empresarial | ||

| Servicios en la Nube | ||

| Infraestructura de TI | ||

| Seguridad de TI | ||

| Servicios de Comunicación | ||

| Por Modelo de Implementación | Local (On-Premise) | |

| Nube Pública | ||

| Nube Privada | ||

| Nube Híbrida | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Sector Vertical | Gobierno y Administración Pública | |

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Energía y Servicios Públicos | ||

| Sanidad y Ciencias de la Vida | ||

| Videojuegos y Deportes Electrónicos | ||

| Educación | ||

| Otros Sectores Verticales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de TIC de Francia?

El tamaño del mercado de TIC de Francia es de USD 147,2 mil millones en 2026.

¿A qué ritmo crece el gasto en TIC en Francia?

Se prevé que el valor del mercado se expanda a una CAGR del 9,02%, alcanzando USD 226,5 mil millones en 2031.

¿Qué segmento crece más rápido?

Los servicios en la nube son el tipo de mayor crecimiento, con una CAGR del 12,10% hasta 2031.

¿Por qué es importante la nube soberana en Francia?

Los estándares SecNumCloud y la plataforma Bleu garantizan la residencia de datos y la inmunidad jurídica frente a jurisdicciones no pertenecientes a la UE, impulsando la adopción en los sectores público y regulado.

Última actualización de la página el: