Tamaño y Participación del Mercado de TIC de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

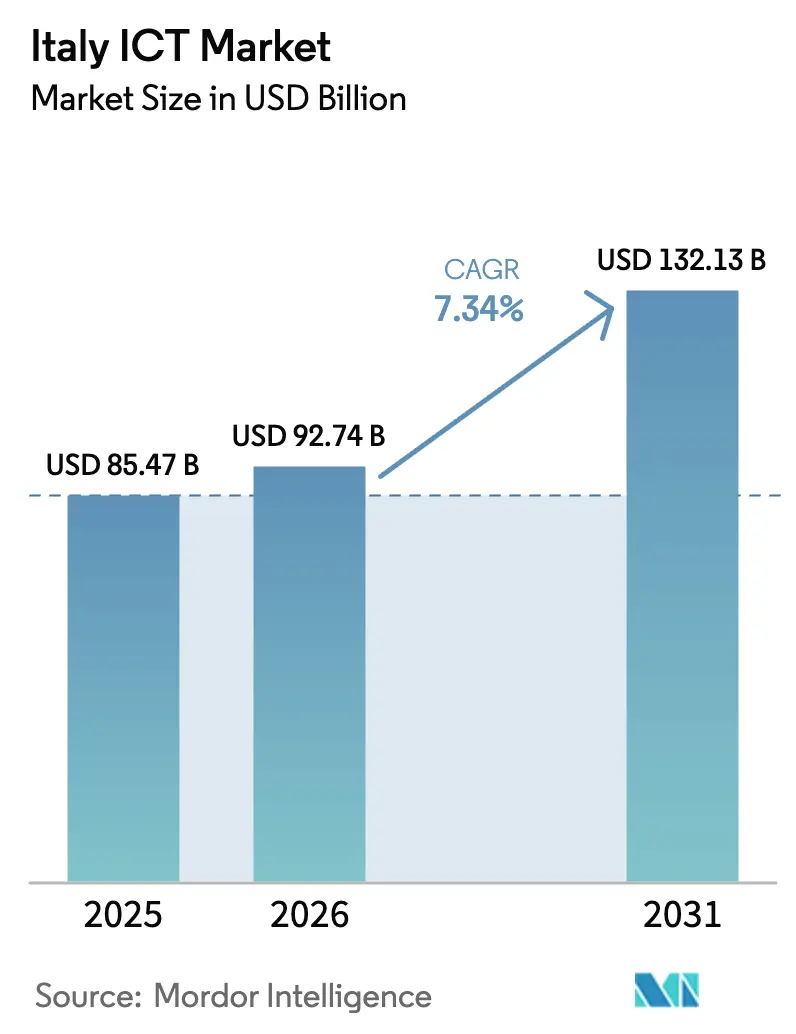

| Tamaño del mercado en el año base (2025) | 85.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 92.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 132.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Italia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de TIC de Italia se expanda desde 85,47 mil millones de USD en 2025 y 92,74 mil millones de USD en 2026 hasta 132,13 mil millones de USD en 2031, registrando una CAGR del 7,34% entre 2026 y 2031. La aceleración de la financiación pública en el marco de la Misión 1 del Plan Nacional de Recuperación y Resiliencia, que destinó 41,34 mil millones de EUR (46,3 mil millones de USD) a la digitalización nacional, proporciona un suelo de demanda a largo plazo a medida que los ministerios, las regiones y los municipios trasladan cargas de trabajo a la nube, automatizan los flujos de trabajo administrativos y despliegan servicios electrónicos orientados a los ciudadanos. La continua expansión de la fibra hasta las instalaciones, con una cobertura nacional del 59,6%, eleva el ancho de banda de referencia, lo que permite la adopción de SaaS de baja latencia en la industria manufacturera, la banca y la atención sanitaria. Las estrategias multinube se están proliferando a medida que las empresas con aversión al riesgo combinan regiones de hiperescala nacionales con nodos de nube soberana para cumplir los requisitos de residencia de datos en virtud de la Directiva NIS2, promulgada localmente en 2024. Mientras tanto, los créditos fiscales en el marco de Transición 4.0 reducen los costes iniciales de la maquinaria conectada, los sensores de IoT y el software de gemelos digitales, orientando a los compradores industriales hacia casos de uso de análisis predictivo y mantenimiento remoto.

Conclusiones Clave del Informe

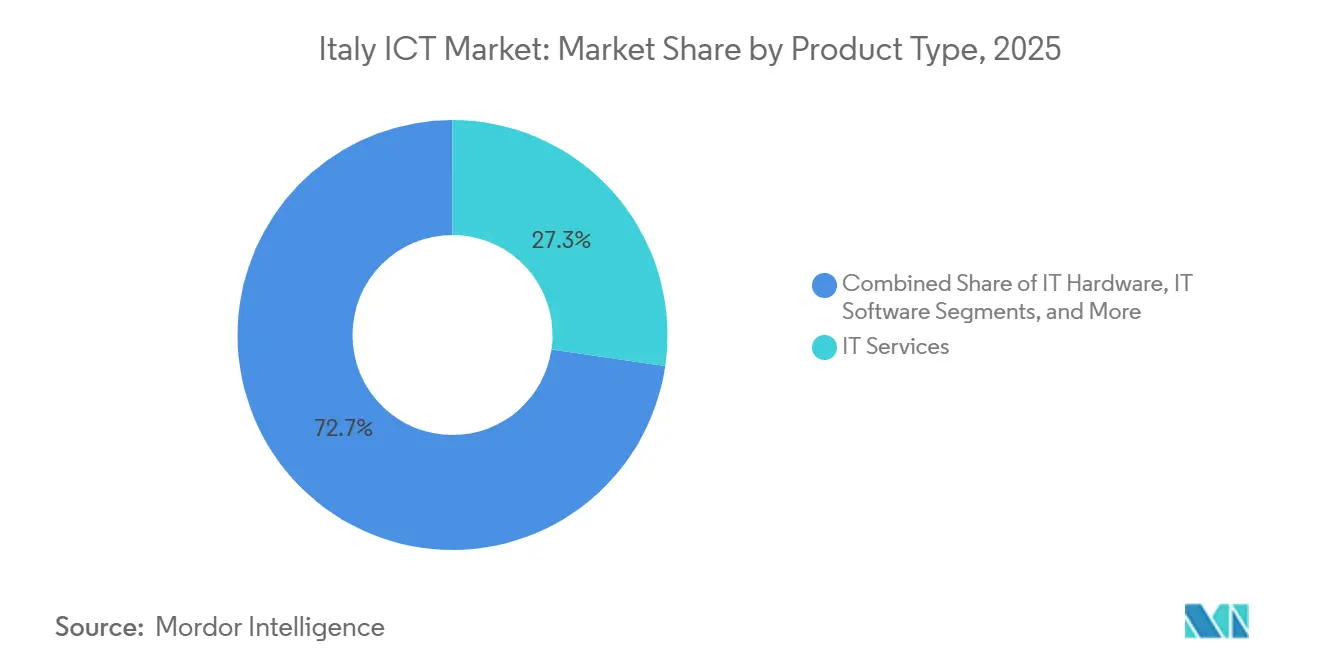

- Por tipo de producto, los Servicios de TI lideraron con una participación de ingresos del 27,31% en 2025, mientras que se prevé que los Servicios en la Nube y de Plataforma crezcan a una CAGR del 8,46% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 64,68% de la participación del Mercado de TIC de Italia en 2025, mientras que las pymes registran la trayectoria más rápida con una CAGR del 8,27% hasta 2031.

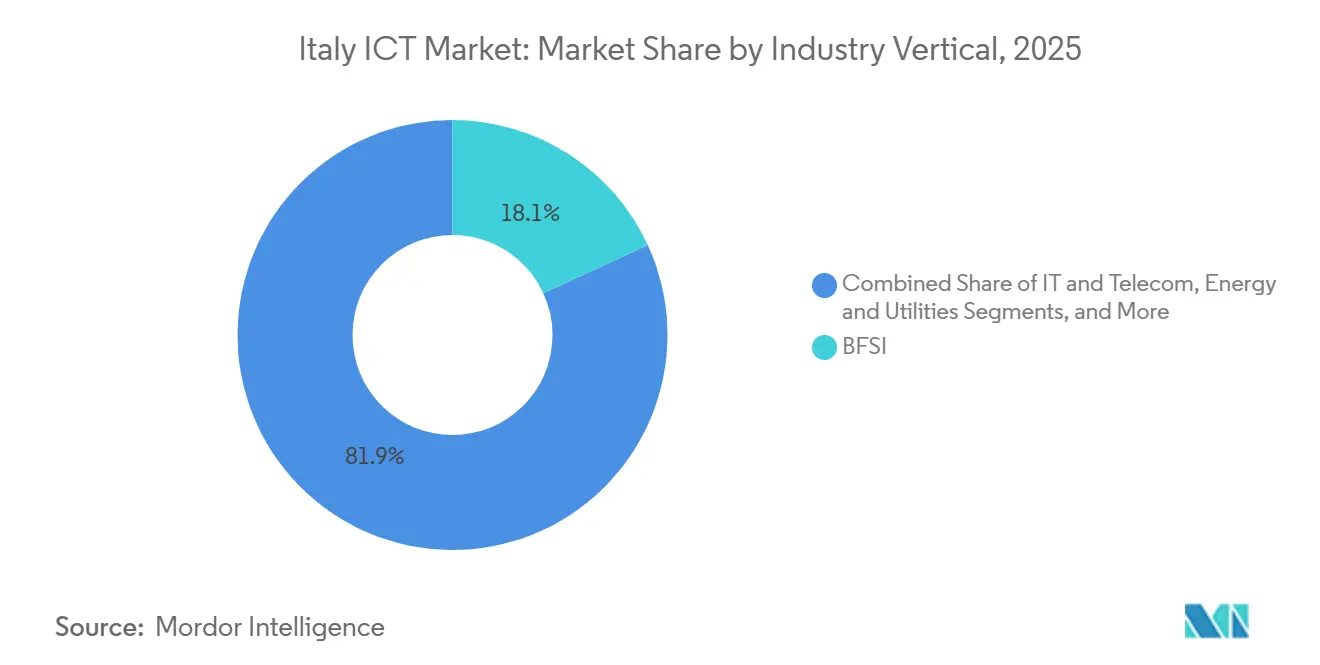

- Por vertical de industria, el BFSI mantuvo una participación del 18,13% del tamaño del Mercado de TIC de Italia en 2025, y la Fabricación e Industria 4.0 avanza a una CAGR del 9,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Redes de Banda Ancha Ultrarrápida de Italia | +1.2% | Nacional, más fuerte en Lombardía, Véneto, Emilia-Romaña | Mediano plazo (2–4 años) |

| Creciente Adopción de Proyectos de Transformación Digital Nativos en la Nube | +1.5% | Nacional, liderado por BFSI y Fabricación | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales en el Marco del Plan Nacional de Recuperación y Resiliencia de Italia (PNRR) | +1.8% | Nacional, sesgado hacia las regiones del sur e islas | Largo plazo (≥ 4 años) |

| Creciente Demanda de Soluciones de Ciberseguridad ante un Panorama de Amenazas en Aumento | +1.0% | Nacional, énfasis en BFSI, Energía, Administración Pública | Corto plazo (≤ 2 años) |

| Rápida Proliferación de Iniciativas de Industria 4.0 y Fabricación Inteligente | +1.3% | Corredores industriales del norte y centro | Mediano plazo (2–4 años) |

| Aumento de la Fuerza Laboral Móvil que Impulsa el Consumo de Servicios Gestionados | +0.9% | Nacional, mayor en servicios profesionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Redes de Banda Ancha Ultrarrápida de Italia

Los programas Italia 1 Giga e Italia 5G destinan 5,29 mil millones de EUR (5,9 mil millones de USD) para extender la fibra a 8,5 millones de instalaciones en zonas desatendidas antes de 2026.[1]Ministerio de Desarrollo Económico, "Incentivos Transición 4.0," Ministerio de Empresas y Made in Italy, mise.gov.it Open Fiber alcanzó 13,7 millones de instalaciones conectadas a finales de 2025, lo que permite a los proveedores de servicios de Internet minoristas ofrecer planes de gigabit simétricos que sustentan la colaboración en tiempo real, el análisis en el borde y la transmisión en entornos de Industria 4.0. Los clústeres manufactureros son los más beneficiados porque el mantenimiento predictivo, la coordinación de cobots y la sincronización de gemelos digitales requieren una latencia inferior a 10 milisegundos. La presión regulatoria aumenta la transparencia de los niveles de servicio, ya que el Código de Comunicaciones Electrónicas de 2024 obliga a los operadores a publicar garantías de ancho de banda simétrico y latencia, lo que impulsa la inversión en supervisión de redes y superposiciones SD-WAN.

Creciente Adopción de Proyectos de Transformación Digital Nativos en la Nube

Los Servicios en la Nube y de Plataforma se expanden a una CAGR del 8,46% hasta 2031, impulsados por la contenedorización, los microservicios y las bases de datos gestionadas de AWS, Microsoft Azure y Google Cloud. La segunda zona de disponibilidad de AWS en Milán, lanzada en 2025, proporciona una latencia de un solo dígito en milisegundos para la detección de fraudes en tecnología financiera y la fijación dinámica de precios en el comercio electrónico. Microsoft se comprometió a destinar 4,3 mil millones de EUR (4,8 mil millones de USD) para nueva capacidad de Azure y programas de formación en IA que llegarán a 1 millón de italianos en 2028. Google Cloud y Engineering Ingegneria Informatica introdujeron una plataforma de nube soberana para entidades públicas que incorpora controles de residencia de datos y claves de cifrado, en consonancia con las obligaciones de la NIS2. La penetración multinube alcanzó el 62% entre las grandes empresas en 2025, ya que los directores de información arbitran los precios de instancias reservadas y mitigan la dependencia de un único proveedor.

Incentivos Gubernamentales en el Marco del Plan Nacional de Recuperación y Resiliencia de Italia

El sobre digital de 41,34 mil millones de EUR (46,3 mil millones de USD) canaliza subvenciones y créditos fiscales hacia la migración a la nube de los servicios públicos, la digitalización de las pymes y el despliegue de la salud digital. El Piano Triennale 2024-2026 impone una postura de prioridad a la nube para los nuevos proyectos públicos y un objetivo de migración del 75% de las cargas de trabajo, redirigiendo aproximadamente 1,2 mil millones de EUR (1,3 mil millones de USD) anuales a SaaS, PaaS y alojamiento gestionado. Transición 4.0 reembolsa hasta el 40% del gasto de capital en maquinaria conectada y el 20% en software, acelerando los despliegues de ERP, MES e IoT en las pymes. El plan destina el 40% de los fondos de infraestructura digital a Campania, Puglia, Calabria, Sicilia y Cerdeña, reduciendo la brecha histórica de conectividad.

Rápida Proliferación de Iniciativas de Industria 4.0 y Fabricación Inteligente

La producción manufacturera valorada en 312 mil millones de EUR (349 mil millones de USD) impulsa la demanda de sensores de IoT, robots industriales y software de gemelos digitales, otorgando al sector una CAGR del 9,16% hasta 2031. La densidad de robots alcanzó 185 unidades por cada 10.000 trabajadores en 2025, la segunda más alta solo por detrás de Alemania en la UE. Stellantis invirtió 2 mil millones de EUR (2,2 mil millones de USD) en las plantas de Mirafiori y Melfi, combinando cobots con SAP Digital Manufacturing Cloud para reducir el tiempo de ciclo en un 22%. Las simulaciones de gemelos digitales de Leonardo redujeron el ensamblaje de helicópteros en un 18%, validando los cambios virtuales antes de los compromisos de utillaje. Los proveedores de clústeres en Emilia-Romaña adoptaron PTC ThingWorx para supervisar el estado de los activos y evitar costosas interrupciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Competencias Avanzadas en TIC en el Mercado Laboral Nacional | -1.1% | Nacional, más profunda en las regiones del sur | Largo plazo (≥ 4 años) |

| Elevados Costes de Electricidad que Afectan a la Economía de los Centros de Datos | -0.7% | Nacional, agudo en los centros del área de Milán | Mediano plazo (2–4 años) |

| Procesos de Contratación Fragmentados en el Sector Público Italiano | -0.5% | Organismos municipales y regionales | Mediano plazo (2–4 años) |

| Deuda de Sistemas Heredados que Ralentiza los Ciclos de Modernización Empresarial | -0.6% | BFSI y Administración Pública | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Competencias Avanzadas en TIC en el Mercado Laboral Nacional

Italia contabilizó 135.000 puestos de TIC sin cubrir en 2025, mientras que solo el 45,8% de los ciudadanos poseía competencias digitales básicas.[2]Comisión Europea, "DESI 2025 – Italia," Comisión Europea, ec.europa.eu Los flujos de graduados en STEM cubren menos de la mitad de las jubilaciones anuales, y la fuga de cerebros drena el talento hacia mercados de la UE con salarios más altos. Los programas de la Academia ITS codiseñados con Engineering, Reply y Accenture matricularon a 18.000 estudiantes en 2025, muy por debajo del objetivo de 50.000. La escasez infla los precios de los contratistas, ralentiza la entrega de proyectos y obliga a la externalización cercana u offshore, diluyendo la captura de valor nacional en el Mercado de TIC de Italia.

Elevados Costes de Electricidad que Afectan a la Economía de los Centros de Datos

La energía industrial promedió entre 0,25 y 0,30 EUR por kWh en 2025, el doble de la media de la UE. Una instalación de hiperescala de 20 MW incurre en más de 50 millones de EUR (56 millones de USD) en gastos anuales de electricidad, lo que lleva a los proveedores a instalar paneles solares en las instalaciones o a firmar acuerdos de compra de energía a largo plazo. Aruba instaló 10 MW de fotovoltaica en tejados y firmó un acuerdo de compra de energía eólica a 15 años, reduciendo el gasto energético en un 35%. Equinix pospuso su expansión ML2 porque las tarifas eléctricas de Milán reducen los umbrales de rentabilidad en comparación con Fráncfort y Ámsterdam. Las elevadas tarifas eléctricas aceleran la migración a la nube, pero reducen la demanda de colocación y los ciclos de renovación de hardware en el Mercado de TIC de Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso de la Nube Reconfigura la Combinación Tradicional de Servicios

Los Servicios de TI representaron el 27,31% del tamaño del Mercado de TIC de Italia en 2025, respaldados por proyectos plurianuales de integración de sistemas que migran las plataformas de ERP, CRM y banca central a arquitecturas preparadas para la nube. Accenture, IBM y Capgemini obtuvieron contratos destacados con Intesa Sanpaolo, Generali y Enel para replataformar cargas de trabajo heredadas e implementar las suites de ServiceNow y Salesforce. Sin embargo, los Servicios en la Nube y de Plataforma superan a todas las demás categorías, registrando una CAGR del 8,46% que recalibra los ingresos de los proveedores hacia modelos basados en el uso. AWS procesó más de 1 exabyte de datos a través de su región de Milán en 2025, mientras que Microsoft Azure y Google Cloud añadieron instancias soberanas para satisfacer las cláusulas de residencia de la NIS2. La demanda de hardware se estabiliza a medida que la virtualización y la contenedorización comprimen el número de servidores, aunque el Wi-Fi 6E, los dispositivos SD-WAN y los cortafuegos de nueva generación mantienen la rotación del equipamiento de red. El SaaS por suscripción reemplaza las licencias perpetuas en aplicaciones de colaboración, seguridad y línea de negocio, reconfigurando los balances del gasto de capital al gasto operativo.

Las empresas estandarizan cada vez más en la orquestación de Kubernetes y adoptan capas de abstracción que permiten la movilidad de las cargas de trabajo entre clústeres locales, jaulas de colocación y regiones de hiperescala. Esa flexibilidad modera la dependencia de un único proveedor y permite el arbitraje de costes a través de los mercados de instancias reservadas. El Mercado de TIC de Italia recompensa así a los proveedores que combinan garantías de cumplimiento local con catálogos de servicios globales que abarcan IA-ML, lagos de datos y desarrollo de bajo código. Al mismo tiempo, las arquitecturas de confianza cero y las soluciones de gestión de acceso privilegiado crecen en paralelo con las infraestructuras de nube distribuida.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: Las Pymes Cierran la Brecha Digital a Gran Velocidad

Las grandes empresas representaron el 64,68% del gasto en 2025, lo que refleja la profundidad de capital y las ventajas de escala que desbloquean descuentos por volumen y conjuntos de habilidades especializadas. UniCredit e Intesa Sanpaolo invirtieron cada una más de 500 millones de EUR (581,61 millones de USD) anuales en programas digitales, sustituyendo los núcleos monolíticos por microservicios y flujos de Kafka para habilitar la detección de fraudes en tiempo real. Sin embargo, las pymes, estimuladas por los créditos de Transición 4.0, se expanden a una CAGR del 8,27%, captando una participación incremental del Mercado de TIC de Italia. Los Centros de Innovación Digital financiados por el gobierno completaron más de 12.000 evaluaciones de madurez, trazando hojas de ruta tecnológicas y gestionando pruebas de concepto para ERP en la nube, CRM y plataformas de comercio electrónico.[3]Ministerio de Desarrollo Económico, "Incentivos Transición 4.0," Ministerio de Empresas y Made in Italy, mise.gov.it

Las pymes aún luchan con la limitada experiencia interna y las restricciones presupuestarias, lo que las lleva a adoptar ofertas de servicios gestionados agrupados. Vodafone Business combina Microsoft 365, la gestión de dispositivos móviles Intune y la seguridad de endpoints con soporte 24/7, creando un modelo por puesto favorable al gasto operativo. TIM Enterprise superpone el SOC como Servicio y fuentes de inteligencia de amenazas sobre la conectividad, mientras que Aruba ofrece alojamiento en centros de datos ecológicos alimentados por compensaciones solares. El SaaS vertical para el comercio minorista, la hostelería y la microfabricación reduce aún más las barreras, ofreciendo flujos de trabajo preconfigurados sin codificación personalizada.

Por Vertical de Industria: La Fabricación Supera la Madurez del BFSI

El BFSI mantuvo una participación del 18,13% del Mercado de TIC de Italia en 2025, impulsado por las API de banca abierta exigidas por la PSD2 y los volúmenes de pagos digitales que superaron los 5.000 millones de transacciones a través de las redes de Nexi. La modernización de los sistemas centrales desbloquea lanzamientos ágiles de productos y suscripción basada en IA, aunque el crecimiento se estabiliza ahora a medida que los actores establecidos se acercan a la saturación en la migración a la nube. La Fabricación e Industria 4.0, por el contrario, se expande a una CAGR del 9,16% impulsada por los créditos fiscales y el imperativo competitivo de digitalizar los pisos de producción. Stellantis y Leonardo utilizan cobots y gemelos digitales para reducir los tiempos de ciclo, mientras que los fabricantes de maquinaria de nivel medio integran la telemetría de IoT en los paneles de control de MES.

La Administración Pública incrementa el gasto en la nube a través del Polo Strategico Nazionale, complementado por la penetración de la identidad digital SPID que superó los 32 millones de usuarios. Energía y Servicios Públicos pilota la orquestación de redes inteligentes y la gestión de recursos energéticos distribuidos, y los operadores de telecomunicaciones virtualizan las funciones de red para dar soporte a los servicios 5G de baja latencia. El comercio minorista y la logística adoptan plataformas omnicanal que unifican el inventario y el cumplimiento de última milla, respaldadas por la automatización de almacenes. La atención sanitaria acelera la telemedicina y el diagnóstico asistido por IA bajo normas de reembolso en paridad, ampliando el mercado total disponible para la conectividad segura, la computación en el borde y el análisis de datos dentro del Mercado de TIC de Italia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El norte de Italia representó el mayor contribuyente individual al Mercado de TIC de Italia en 2025, impulsado por Lombardía, Piamonte, Véneto y Emilia-Romaña, que en conjunto generan el 55% de la producción industrial nacional. La cobertura de fibra hasta las instalaciones alcanzó el 70% en el norte frente al 59,6% de la línea de base nacional, garantizando un acceso de baja latencia a las regiones de hiperescala concentradas en torno a Milán. La metrópoli alberga zonas de disponibilidad duales de AWS, nodos de Azure, puntos de presencia de Google Cloud y más de 100 MW de capacidad de colocación en los centros de Aruba, Equinix y Retelit. Un PIB per cápita más elevado de 38.000 EUR (42.560 USD) financia el despliegue de análisis avanzado, automatización con IA y seguridad de confianza cero.

El centro de Italia, liderado por el Lacio y la Toscana, cuenta con una importante presencia del sector público a medida que los ministerios migran las cargas de trabajo a la nube soberana y amplían el uso de SPID. El gasto en TIC de la región crece a tasas de un solo dígito medio hasta 2031, ya que el Polo Strategico Nazionale exige una migración del sector público del 75% para 2026.[4]Agencia para la Italia Digital, "Piano Triennale 2024-2026," AGID, agid.gov.it Sin embargo, la contratación fragmentada entre 20 administraciones regionales ralentiza la estandarización y las compras al por mayor, moderando las economías de escala y alargando los ciclos de ventas.

El sur de Italia y las islas se quedan atrás en conectividad y gasto per cápita, pero reciben el 40% de los fondos de infraestructura del PNRR, destinados a 8,5 millones de instalaciones en zonas blancas y grises. La cobertura de fibra del 40% y el PIB per cápita de 19.000 EUR (21.280 USD) limitan actualmente la adopción avanzada de TIC. No obstante, la demografía juvenil —mediana de edad de 42 años frente a 47 en el norte— presenta un potencial de desarrollo de competencias a largo plazo. A medida que mejore la conectividad, se proyecta que el tamaño del Mercado de TIC de Italia atribuible al sur supere la media nacional, impulsado por la adopción de la nube por parte de las pymes y la habilitación del trabajo remoto.

Panorama Competitivo

El Mercado de TIC de Italia está moderadamente fragmentado, y los 10 principales proveedores representan una participación mayoritaria de los ingresos combinados. Los integradores globales Accenture, IBM, Capgemini y DXC dominan los contratos de grandes empresas y del sector público, aprovechando los centros de entrega offshore para lograr eficiencia en costes. Los campeones nacionales Engineering Ingegneria Informatica, Reply, Almaviva y Dedagroup ganan acuerdos en el mercado medio gracias a la proximidad, el soporte en italiano y la familiaridad con las regulaciones regionales. Los hiperescaladores amplían sus zonas de disponibilidad locales y se asocian con estos integradores para cumplir los requisitos de soberanía de datos de la NIS2.

Persisten oportunidades en espacios no cubiertos en servicios de seguridad gestionados para pymes, SaaS vertical y plataformas de computación en el borde para la fabricación. Los disruptores nativos de la nube como Scalapay, Satispay y Prima Assicurazioni explotan arquitecturas basadas en API para eludir las limitaciones heredadas y capturar la demanda de nicho. Los proveedores integran IA en ERP para la previsión de la demanda, en CRM para la puntuación de clientes potenciales y en plataformas de SOC para la detección de anomalías. Las solicitudes de patentes de Microsoft en 2025 para la generación de código asistida por IA sugieren un inminente futuro de bajo código que reducirá las barreras de habilidades. Sin embargo, la presión sobre los precios sigue siendo aguda, ya que los hiperescaladores reducen perpetuamente los costes unitarios de cómputo y almacenamiento, comprimiendo los márgenes de los integradores a menos que los acuerdos de reventa vayan acompañados de análisis de valor añadido o experiencia sectorial.

Las asociaciones entre proveedores tienden hacia la coinnovación: Google Cloud y Engineering operan una plataforma soberana, AWS colabora con Poste Italiane en cargas de trabajo de tecnología financiera de baja latencia, y Microsoft se alía con Telecom Italia para impartir formación en IA en toda la península. Las fusiones y adquisiciones salientes son selectivas, centrándose en boutiques de ciberseguridad y especialistas en análisis de datos que refuerzan la profundidad de la cartera. Mientras tanto, el abastecimiento de energía verde diferencia a los proveedores de colocación a medida que los clientes conscientes de los criterios ESG incorporan cláusulas de emisiones de alcance 2 en las solicitudes de propuestas.

Líderes de la Industria de TIC de Italia

IBM Corporation

Accenture plc

Cisco Systems, Inc.

Engineering Ingegneria Informatica S.p.A.

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft confirmó una inversión de 4,3 mil millones de EUR (4,3 mil millones de USD) para ampliar la capacidad de Azure y formar a 1 millón de ciudadanos en habilidades de IA y nube.

- Septiembre de 2025: AWS abrió una segunda zona de disponibilidad en Milán, aumentando la capacidad regional de cómputo y almacenamiento en un 40%.

- Agosto de 2025: Nexi integró sus redes de pago con el sistema de Liquidación de Pagos Instantáneos TARGET del BCE, habilitando transferencias transfronterizas de euros en tiempo real.

- Julio de 2025: Stellantis se comprometió a destinar 2 mil millones de EUR (2,37 mil millones de USD) para digitalizar las plantas de Mirafiori y Melfi, desplegando cobots, vehículos de guiado automático y SAP Digital Manufacturing Cloud.

Alcance del Informe del Mercado de TIC de Italia

El informe del Mercado de TIC de Italia proporciona información exhaustiva, incluidos el tamaño del mercado y las previsiones, análisis de segmentos por tipo de producto, tamaño de empresa, vertical de industria y modo de despliegue. Destaca las tendencias clave y los impulsores del crecimiento, como la transformación digital y las iniciativas de ciudades inteligentes. El informe también ofrece una visión en profundidad de la infraestructura de TIC, centrándose en avances como el 5G y la fibra óptica. Además, examina las iniciativas gubernamentales y los programas de inversión, junto con una evaluación detallada de las oportunidades y los desafíos del mercado para las empresas.

El Informe del Mercado de TIC de Italia está Segmentado por Tipo de Producto (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI/Ciberseguridad, Servicios de Comunicación), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical de Industria (Gobierno y Administración Pública, BFSI, TI y Telecomunicaciones, Energía y Servicios Públicos, Comercio Electrónico Minorista y Logística, Fabricación e Industria 4.0, Salud y Ciencias de la Vida, Petróleo y Gas, Otros Verticales de Industria). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionados | |

| Servicios en la Nube y de Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Fabricación e Industria 4.0 |

| Salud y Ciencias de la Vida |

| Petróleo y Gas |

| Otros Verticales de Industria |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI | ||

| Externalización de Procesos de Negocio | ||

| Servicios de Seguridad Gestionados | ||

| Servicios en la Nube y de Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Fabricación e Industria 4.0 | ||

| Salud y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Otros Verticales de Industria | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de TIC de Italia?

El tamaño del Mercado de TIC de Italia alcanzó los 92,74 mil millones de USD en 2026.

¿A qué velocidad se está expandiendo el sector?

Se prevé que crezca a una CAGR del 7,34% entre 2026 y 2031.

¿Qué segmento de producto crece más rápidamente?

Los Servicios en la Nube y de Plataforma registran el mayor crecimiento con una CAGR del 8,46% hasta 2031.

¿Por qué las pymes están adoptando tecnología digital ahora?

Los créditos fiscales de Transición 4.0 reembolsan hasta el 40% del gasto en maquinaria y el 20% del gasto en software, reduciendo las barreras de entrada para las pymes e impulsando su gasto en TIC a una CAGR del 8,27%.

¿Qué región lidera en gasto en TIC?

El norte de Italia ostenta la mayor participación, respaldado por densos clústeres manufactureros y una cobertura de fibra superior.

¿Cuál es el principal desafío que enfrentan los centros de datos?

Los precios industriales de la electricidad, con un promedio de entre 0,25 y 0,30 EUR por kWh, duplican la media de la UE, inflando los costes operativos y retrasando la expansión de las instalaciones.

Última actualización de la página el: