Tamaño y Participación del Mercado de Racks para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.74% CAGR |

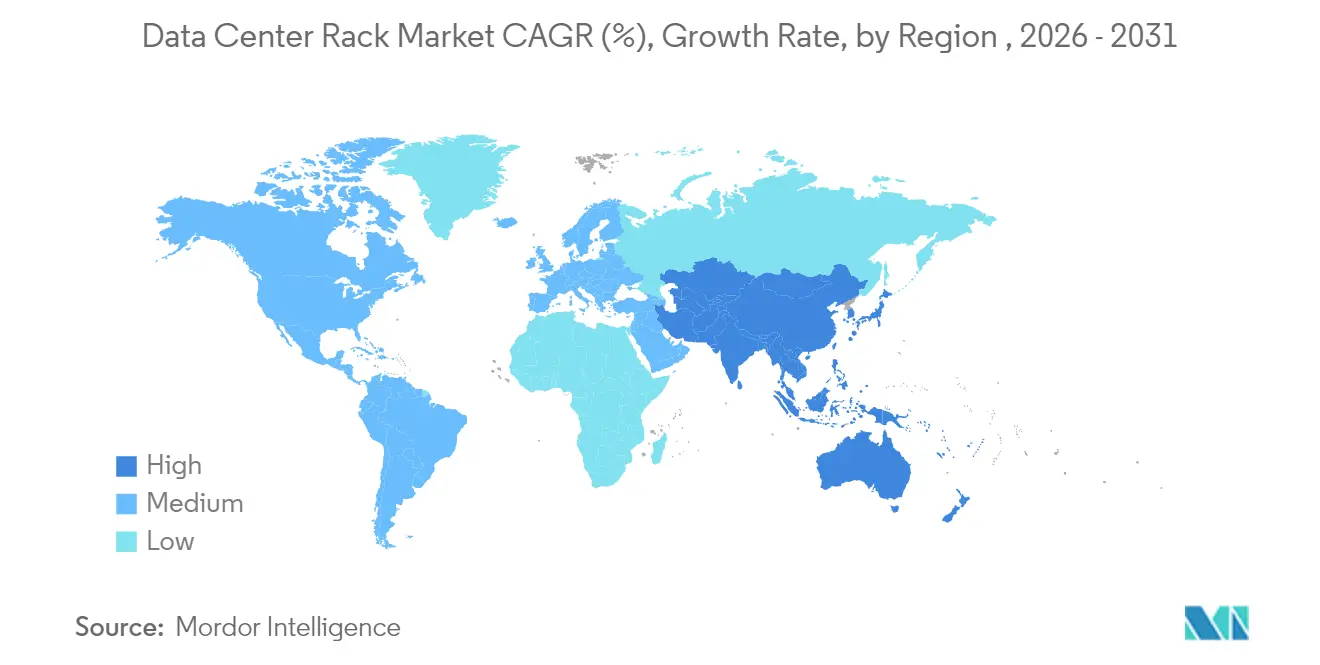

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

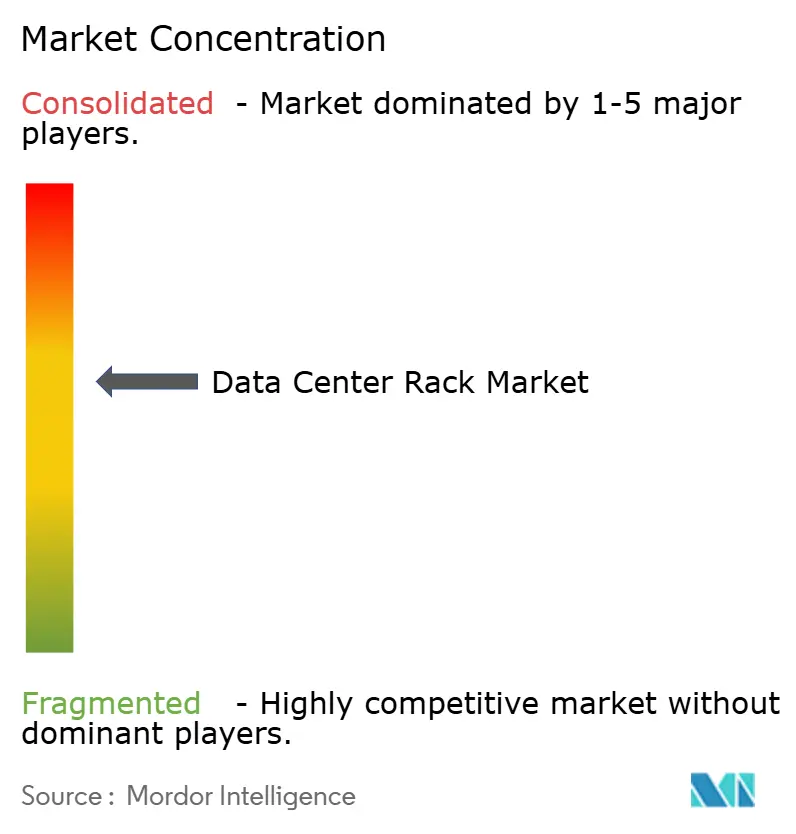

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos por Mordor Intelligence

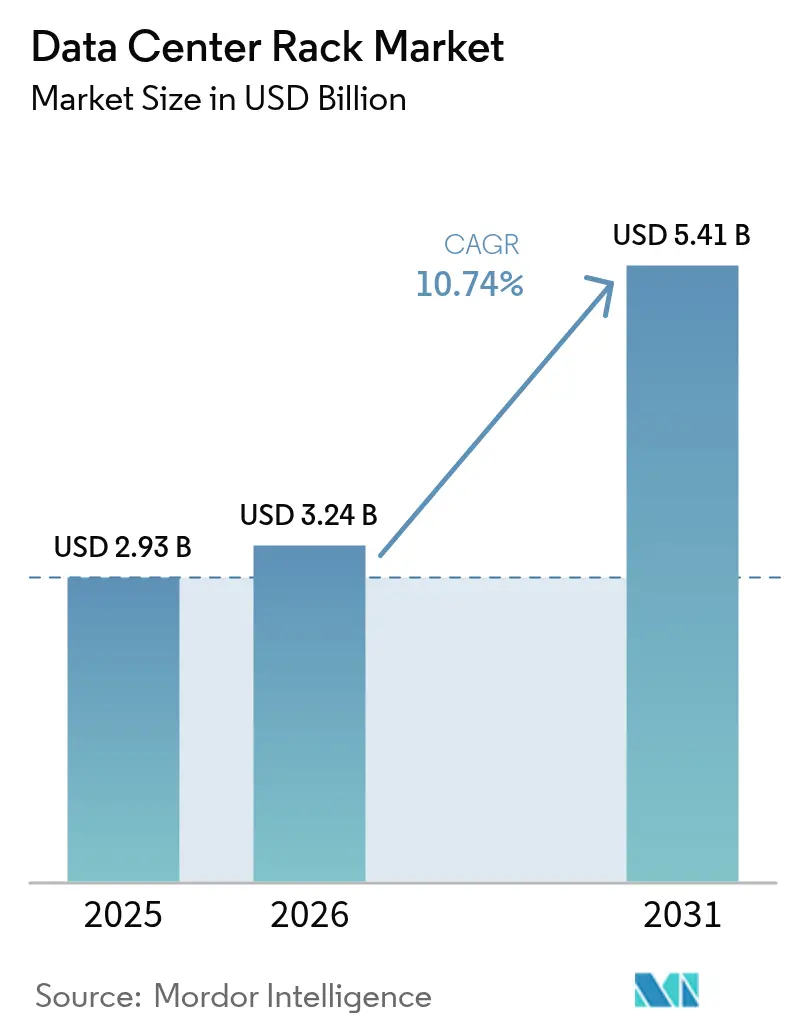

El tamaño del Mercado de Racks para Centros de Datos fue valorado en USD 2,93 mil millones en 2025 y se estima que crecerá desde USD 3,24 mil millones en 2026 hasta alcanzar USD 5,41 mil millones en 2031, a una CAGR del 10,74% durante el período de pronóstico (2026-2031).

El mercado de racks para centros de datos se está expandiendo porque los operadores de hiperescala, los proveedores de servicios en la nube y los despliegues de borde están estandarizando sistemas de enfriamiento líquido a nivel de rack y sistemas de distribución de energía que soportan cargas superiores a 40 kW. Los operadores consideran la infraestructura de racks como la base física para las cargas de trabajo de inteligencia artificial (IA), los clústeres de computación de alto rendimiento y los nodos de borde sensibles a la latencia. Las configuraciones de 48U más altas, el diseño de gabinetes con contención y los diseños estructurales preparados para líquidos se están convirtiendo en estándar a medida que las empresas buscan maximizar la densidad de cómputo mientras mejoran la gestión térmica. El giro regional hacia la IA soberana, las instalaciones alimentadas con energías renovables y las normas de eficiencia energética más estrictas intensifican aún más la demanda de soluciones avanzadas de racks capaces de cumplir los objetivos regulatorios, de sostenibilidad y de mantenimiento.

Conclusiones Clave del Informe

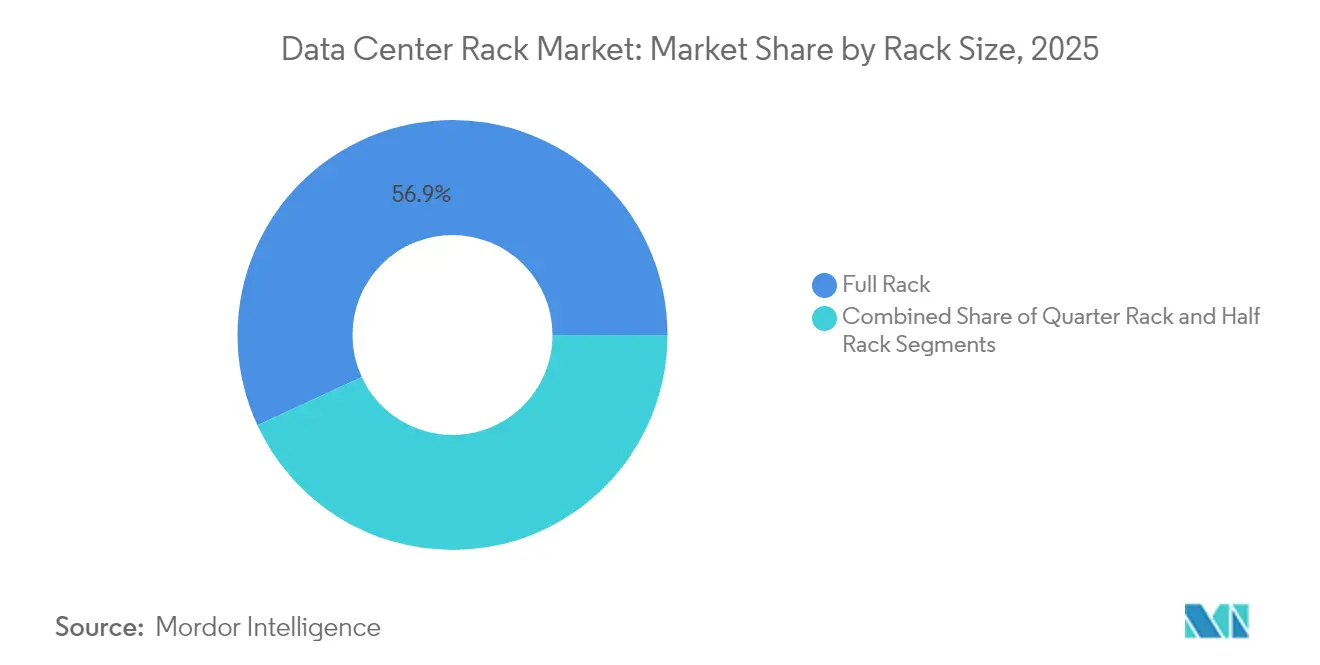

- Por tamaño de rack, los sistemas de rack completo representaron el 56,90% de la participación del mercado de racks para centros de datos en 2025; se proyecta que el mismo segmento registre una CAGR del 12,55% hasta 2031.

- Por altura de rack, las instalaciones de 42U lideraron con una participación de ingresos del 53,10% en 2025, mientras que los diseños de 48U están proyectados para expandirse a una CAGR del 11,78% hasta 2031.

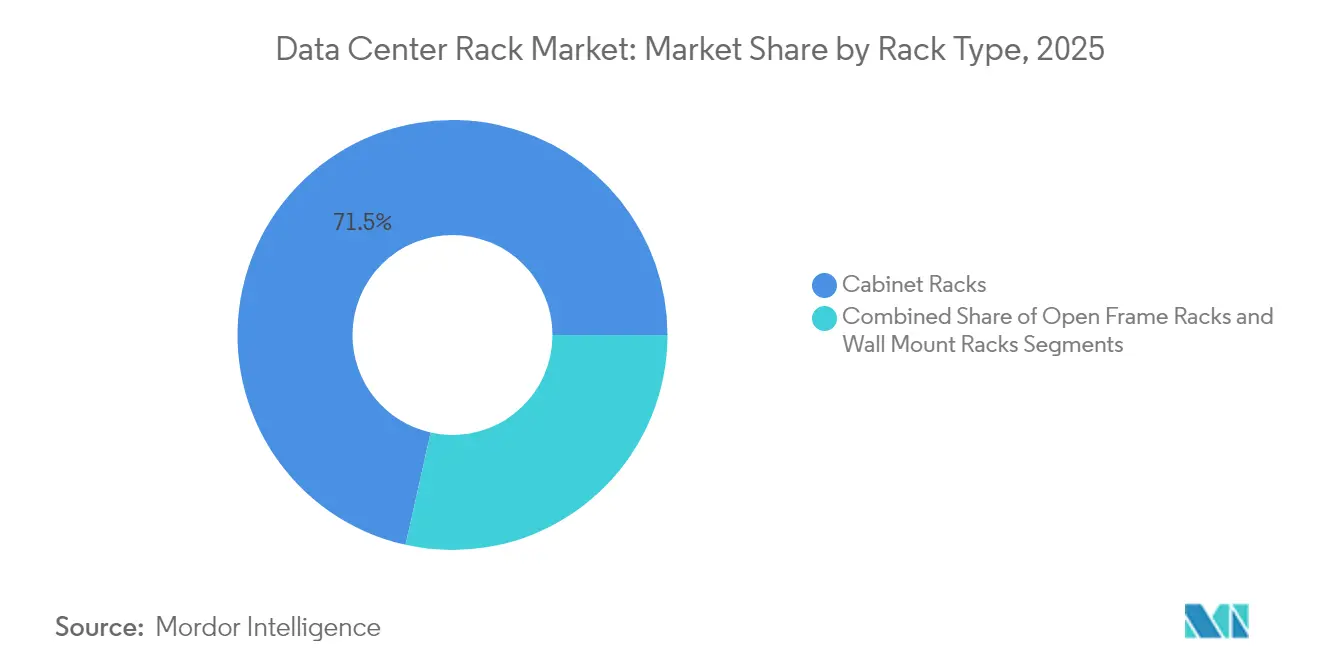

- Por tipo de rack, los gabinetes cerrados representaron el 71,50% del mercado de racks para centros de datos en 2025; los equipos de marco abierto quedan rezagados a medida que la demanda de gabinetes crece un 11,22% anual.

- Por tipo de centro de datos, las instalaciones de colocación captaron el 53,70% de los ingresos de 2025, mientras que las construcciones de hiperescala están en camino de registrar la CAGR más rápida del 12,85% hasta 2031.

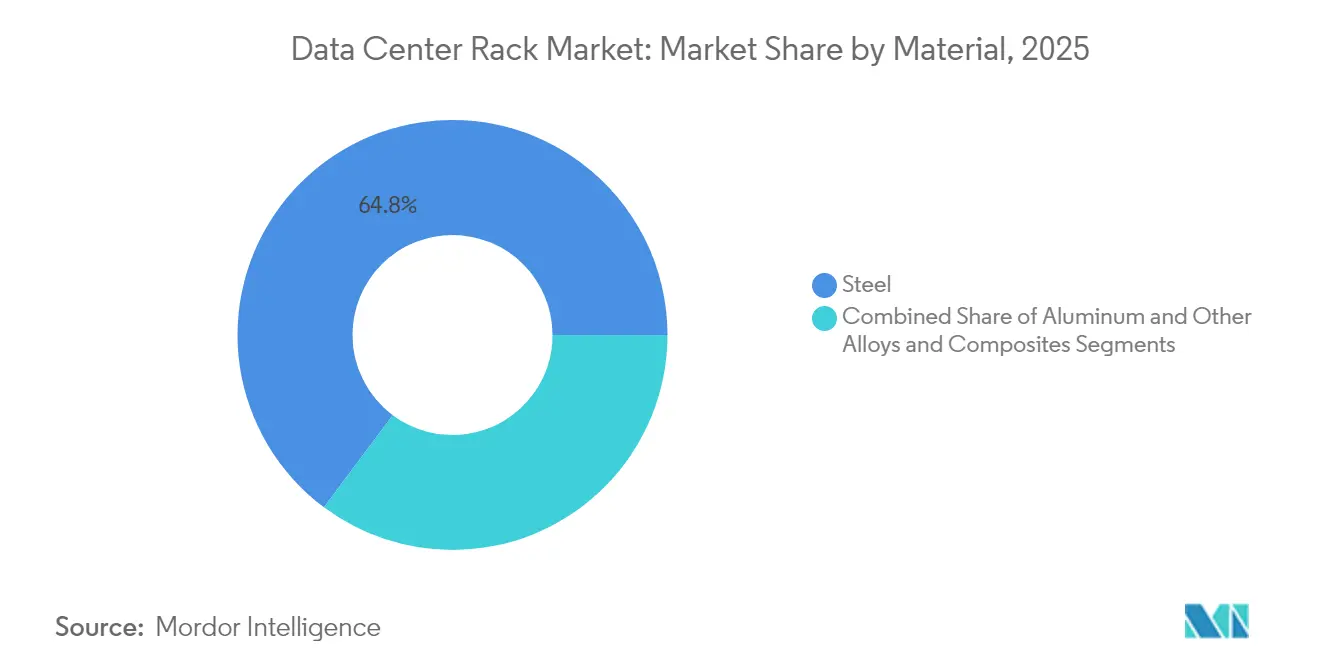

- Por material, el acero representó el 64,80% del tamaño del mercado de racks para centros de datos en 2025, mientras que el aluminio es el material de más rápido crecimiento con una CAGR del 11,45%.

- Por geografía, América del Norte lideró con una participación del 32,10% en 2025; Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 12,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Racks para Centros de Datos*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | Impulsor |

|---|---|---|---|---|

| Auge en construcciones de hiperescala y colocación | +3.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) | Auge en construcciones de hiperescala y colocación |

| El aumento de la adopción de la nube y el borde impulsa la demanda de racks | +2.8% | Global, con enfoque en borde en áreas metropolitanas urbanas | Largo plazo (≥ 4 años) | El aumento de la adopción de la nube y el borde impulsa la demanda de racks |

| Despliegue de servidores de alta densidad (>40 kW/rack) | +2.1% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) | Despliegue de servidores de alta densidad (>40 kW/rack) |

| Regulaciones de eficiencia energética (Código de Conducta de la Unión Europea / ASHRAE) | +1.4% | Unión Europea como primaria, América del Norte como secundaria | Mediano plazo (2-4 años) | Regulaciones de eficiencia energética (Código de Conducta de la Unión Europea / ASHRAE) |

| Arquitecturas de racks con enfriamiento líquido optimizadas para IA | +1.8% | Mercados de hiperescala globales | Corto plazo (≤ 2 años) | Arquitecturas de racks con enfriamiento líquido optimizadas para IA |

| Incentivos nacionales para la fabricación local de racks | +0.9% | Estados Unidos, Unión Europea, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) | Incentivos nacionales para la fabricación local de racks |

| Fuente: Mordor Intelligence | ||||

Auge en Construcciones de Hiperescala y Colocación

El gasto de capital en hiperescala superó los USD 27 mil millones en los Estados Unidos durante 2025, lo que refleja un crecimiento interanual del 69% que consolida la construcción de centros de datos como el segmento no residencial de más rápida expansión. Los clústeres individuales de GPU ahora demandan entre 10 y 140 kW por rack, lo que obliga a los operadores a rediseñar los diseños de espacio blanco en torno a manifolds de líquido en lugar del manejo de aire heredado. Líderes de colocación como Digital Realty introdujeron suites preparadas para IA que sostienen 70 kW por gabinete, lo que señala que la infraestructura de racks premium es un diferenciador competitivo. Dado que los costos de modernización de las salas con enfriamiento de aire pueden superar los presupuestos de nueva construcción, estas expansiones impulsan ciclos de pedidos plurianuales para racks de clase gabinete. La tendencia también ilustra el cambio de los operadores de hiperescala hacia la propiedad de instalaciones para preservar el control de los entornos de entrenamiento e inferencia.

El Aumento de la Adopción de la Nube y el Borde Impulsa la Demanda de Racks

Las empresas están colocando nodos de cómputo junto a fábricas, almacenes y tiendas minoristas, lo que obliga a los proveedores a diseñar racks reforzados. FedEx desplegó módulos de borde dentro de centros logísticos a través de una colaboración entre Dell y Switch que requiere gabinetes resistentes a las vibraciones y unidades de distribución de energía con gestión remota. Los operadores de telecomunicaciones como Etisalat están implementando servidores de borde compactos que se montan en gabinetes sellados instalados en mobiliario urbano, lo que ilustra cómo el 5G impulsa los factores de forma de los racks más allá de los pisos de datos tradicionales.[1]MEPS International, "Revisión Mensual del Mercado Global del Acero," mepsinternational.com Fabricantes como 3M aprovechan Azure SQL Edge en pisos de producción industrial, lo que exige racks con clasificación NEMA que toleren el polvo y las variaciones de temperatura. En consecuencia, el mercado de racks para centros de datos se acelera en los segmentos que suministran soluciones modulares preintegradas adecuadas para miles de sitios distribuidos.

Despliegue de Servidores de Alta Densidad (Mayor de 40 kW/rack)

Las asociaciones de enfriamiento líquido, incluida la plataforma de referencia GB200 NVL72 de Vertiv con NVIDIA, soportan cargas de calor de 132 kW por rack.[2]Intel, "Etisalat Despliega Nube de Borde en 5G," intel.com Los sistemas de aire tienen un límite cercano a los 20 kW, por lo que los circuitos de refrigerante directo al chip y los intercambiadores de calor de puerta trasera se vuelven indispensables. Chatsworth Products demostró gabinetes de > 30 kW canalizando el escape verticalmente hacia los plenos del techo, una táctica que permite a las salas heredadas aplazar las actualizaciones de enfriadores a gran escala. El mayor peso de los racks debido a los manifolds de refrigerante impulsa el rediseño de los marcos estructurales y el anclaje sísmico. Estos cambios de ingeniería se propagan a través de las cadenas de suministro, impulsando la demanda de acero de mayor calibre, acoplamientos rápidos a prueba de fugas y regletas de energía redundantes.

Regulaciones de Eficiencia Energética (Código de Conducta de la Unión Europea / ASHRAE)

La Directiva de Eficiencia Energética revisada de la Unión Europea exige informes anuales para instalaciones con una carga de TI superior a 100 kW, alineando los incentivos hacia el enfriamiento líquido que puede lograr un PUE tan bajo como 1,03. [3]Comisión Europea, "Directiva de Eficiencia Energética Revisada 2025," ec.europa.eu ASHRAE amplió las temperaturas de entrada permitidas, habilitando modos de economizador sin enfriador cuando los racks mantienen una contención de flujo de aire ajustada. La Ley de Eficiencia Energética de Alemania obliga a los centros de datos a reutilizar el calor residual, favoreciendo los enfriadores de puerta trasera de líquido que pueden transferir energía térmica de alta calidad a los circuitos de calefacción urbana. Los proveedores que integran racks conformes disfrutan de ciclos de adquisición acelerados a medida que los operadores se apresuran a cumplir los plazos de divulgación.

Análisis del Impacto de las Restricciones del Mercado de Racks para Centros de Datos*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | Restricción |

|---|---|---|---|---|

| Alto gasto de capital inicial para gabinetes avanzados | -1.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) | Alto gasto de capital inicial para gabinetes avanzados |

| Uso creciente de módulos de cuchilla y servidor en chip | -1.2% | Mercados empresariales de América del Norte y la Unión Europea | Mediano plazo (2-4 años) | Uso creciente de módulos de cuchilla y servidor en chip |

| Escasez de energía y espacio en metrópolis de primer nivel | -1.5% | Norte de Virginia, Silicon Valley, Londres | Largo plazo (≥ 4 años) | Escasez de energía y espacio en metrópolis de primer nivel |

| Volatilidad en el suministro de acero especial y aluminio | -0.9% | Global, dependiente de la cadena de suministro | Corto plazo (≤ 2 años) | Volatilidad en el suministro de acero especial y aluminio |

| Fuente: Mordor Intelligence | ||||

Alto Gasto de Capital Inicial para Gabinetes Avanzados

Los racks preparados para líquidos cuestan entre un 20% y un 35% más que los marcos solo de aire porque incluyen manifolds, acoplamientos sin goteo, sensores y puertas más pesadas. Si bien los ahorros de energía pueden compensar la prima en un período de 3 a 5 años, los operadores del mercado medio a menudo enfrentan bloqueos presupuestarios que retrasan la adopción. Los proveedores de arrendamiento ahora preconfiguran racks personalizados para acortar los ciclos de despliegue; Networks Centre redujo los costos de instalación en un 18% para un banco multinacional mediante el envío de gabinetes completamente cableados. Las innovaciones en financiamiento alivian la carga, aunque la sensibilidad al precio sigue siendo un freno a corto plazo para los despliegues en mercados emergentes.

Escasez de Energía y Espacio en Metrópolis de Primer Nivel

Las empresas de servicios públicos del Norte de Virginia y Silicon Valley citan plazos de entrega de transformadores de hasta cuatro años, lo que restringe la capacidad de nueva construcción y eleva los precios del suelo. Por lo tanto, los operadores comprimen más cómputo en las instalaciones existentes, impulsando la demanda de racks de alta densidad que maximizan los vatios por pie cuadrado. La sala asistida por energía geotérmica de Iron Mountain en Pensilvania redujo el consumo de energía en un 34% con un PUE de 1,6, lo que demuestra que la refrigeración creativa puede liberar energía estancada. Sin embargo, la congestión de la red impulsa una migración hacia mercados secundarios, desplazando la geografía de ventas de racks hacia sitios con asignaciones de megavatios sin explotar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Racks para Centros de Datos

Por Tamaño de Rack:

Los Racks Completos Anclan las Ambiciones de DensidadLos racks completos representaron el 56,90% del mercado de racks para centros de datos en 2025 y superarán a otros tamaños con una CAGR del 12,55% hasta 2031. Esa participación equivale a una porción dominante del tamaño del mercado de racks para centros de datos y refleja la preferencia de los operadores de hiperescala por las huellas de 42U que optimizan el cableado, el flujo de aire y la estandarización de las unidades de distribución de energía. Los clústeres de IA demandan extensas interconexiones PCIe y NVLink, lo que hace que los racks completos sean indispensables para un enrutamiento de cables limpio que mantiene la integridad de la señal a 100 Gbps y más. En las salas de modernización, los marcos más grandes también minimizan los costos de reconfiguración de losetas de piso al alinearse con la geometría existente de los pasillos fríos.

El enfriamiento líquido magnifica las ventajas del rack completo porque los espacios verticales más altos facilitan canales de refrigerante de suministro y retorno segregados. El plano de referencia GB200 NVL72 de Schneider Electric logra 132 kW por rack completo a través de manifolds a medida posicionados debajo de una zona de servidores de 42U. El mercado de racks para centros de datos recompensa así a los proveedores que entregan circuitos de refrigerante integrados en fábrica, bombas redundantes y acoplamientos de desconexión rápida preinstalados dentro de gabinetes de altura completa. Los formatos de medio rack y de cuarto de rack aún sirven a los armarios de borde y a las salas de red, aunque su CAGR queda rezagada porque estos entornos rara vez requieren clústeres de GPU elaborados.

Por Altura de Rack:

Los Diseños de 48U Se Convierten en el Nuevo EstándarAunque los marcos de 42U dominaron 2025 con una participación de ingresos del 53,10%, las variantes de 48U son la altura de más rápido crecimiento, registrando una CAGR del 11,78% hasta 2031. Los operadores valoran las 6U adicionales para alojar manifolds de líquido, barras de distribución o conmutadores en la parte superior del rack sin sacrificar ranuras para servidores. La altura incremental reduce el recuento de pasillos, lo que genera hasta un 12% de ahorro de espacio en el piso en grandes salas. Los marcos más altos también equilibran la distribución del peso en las ruedas, algo vital cuando los gabinetes superan los 1.500 kilogramos una vez añadido el refrigerante.

La línea VX IT de Rittal permite a los técnicos mezclar marcos de 42U y 48U en rieles comunes, facilitando las migraciones por fases que se alinean con los ciclos presupuestarios. Los modelos personalizados de 52U o 54U aparecen en almacenes de techo alto donde la altura libre es abundante, pero la adopción sigue siendo de nicho. Con el enfriamiento líquido empujando los límites de densidad hacia arriba, el mercado de racks para centros de datos considera los 48U como el punto óptimo entre la compatibilidad heredada y la capacidad orientada al futuro.

Por Tipo de Rack:

La Contención de Gabinetes Domina la Estrategia TérmicaLos gabinetes cerrados dominaron el 71,50% de la participación del mercado de racks para centros de datos en 2025, y el segmento avanza a una CAGR del 11,22%. Los clústeres de IA dependen de la segregación de pasillos calientes y fríos más los intercambiadores de puerta trasera de líquido, ambos de los cuales requieren gabinetes sellados. Los diseños de gabinetes también permiten medidores de energía montados en la puerta y sensores de seguridad que los racks de marco abierto no pueden soportar.

TeleCommunication Systems redujo el PUE a 1,15 desplegando los gabinetes de chimenea pasiva de Chatsworth, lo que subraya el salto de eficiencia derivado de la gestión precisa del flujo de aire. Los racks de marco abierto aún pueblan los laboratorios de red, mientras que las unidades de montaje en pared protegen el equipo de borde en sitios minoristas, aunque su capacidad de contención limitada frena el crecimiento. En consecuencia, los proveedores de gabinetes con kits de paneles laterales modulares y puertas inteligentes preparadas para DCIM disfrutan de tasas de incorporación premium en el creciente mercado de racks para centros de datos.

Por Tipo de Centro de Datos:

El Impulso de la Hiperescala Reescribe el Libro de PedidosLas salas de colocación mantuvieron una participación de ingresos del 53,70% en 2025, pero los proyectos de hiperescala avanzan a una CAGR del 12,85% después de que operadores como Microsoft presupuestaron USD 80 mil millones para campus optimizados para IA. Las fábricas de GPU requieren alturas de rack a medida, rutas de líquido y rieles de energía en el plano posterior que la mayoría de los sitios multiinquilino no pueden modernizar sin interrupciones prolongadas. En consecuencia, los gigantes de la nube firman contratos de suministro directo para lotes de gabinetes que coinciden con plantillas globales.

Los titulares de colocación responden con suites de IA clasificadas en 70 kW por rack, aunque los ciclos de construcción a medida quedan rezagados respecto a los plazos de los operadores de hiperescala. Las empresas y los despliegues de borde crecen de manera constante a medida que las necesidades regulatorias y de latencia localizan las cargas de trabajo. Sin embargo, su participación en el tamaño del mercado de racks para centros de datos sigue siendo secundaria porque los volúmenes de despliegue están fragmentados en cientos de micrositios.

Por Material:

El Acero Mantiene su Posición Mientras el Aluminio Gana TerrenoLos marcos de acero capturaron el 64,80% de los ingresos de 2025 gracias a la eficiencia de costos y la resistencia a la compresión adecuada para gabinetes de 1 tonelada. Los gabinetes de aluminio, que se expanden un 11,45% anualmente, atraen a los compradores con un 30% de ahorro de peso y el doble de conductividad térmica, lo que permite una disipación de calor más rápida hacia los enfriadores de puerta trasera. La adquisición de Southwest Data Products por parte de Nucor por USD 115 millones ejemplifica a los productores de acero que apuestan por la demanda de infraestructura digital.

Los aranceles sobre el acero chino y la escasez de cobre inflan los costos de insumos, lo que lleva a algunos operadores a comparar precios del aluminio a pesar de las primas más altas del metal en bruto. La reciclabilidad del aluminio se alinea con los mandatos de sostenibilidad, inclinando las decisiones en licitaciones centradas en criterios ambientales, sociales y de gobernanza. Los materiales compuestos con blindaje electromagnético emergen en salas de datos de defensa y atención médica, aunque los volúmenes se mantienen modestos. A lo largo del horizonte de pronóstico, el acero sigue siendo la base del mercado de racks para centros de datos, mientras que el aluminio asegura un nicho creciente en las filas de GPU con enfriamiento líquido.

Análisis Geográfico

Mercado de Racks para Centros de Datos en América del Norte

América del Norte concentró el 32,10% de los ingresos de 2025 gracias a sus profundos ecosistemas de hiperescala, cadenas de suministro bien establecidas y claridad regulatoria. El gasto de capital en centros de datos superó los 27 mil millones de USD en Estados Unidos durante 2025, aunque la congestión de servicios públicos en el norte de Virginia y Silicon Valley modera el crecimiento. Canadá acelera construcciones centradas en la sostenibilidad que aprovechan la generación hidroeléctrica, mientras que México atrae nodos de borde de proximidad que apoyan los objetivos de latencia de EE. UU. Las expansiones de fabricación local, como la planta de Schneider Electric en Tennessee valorada en 140 millones de USD para equipos de conmutación, ayudan a los proveedores a sortear los obstáculos arancelarios.

Mercado de Racks para Centros de Datos en Asia-Pacífico

Asia-Pacífico avanza a una CAGR del 12,82%, el ritmo regional más rápido en el mercado de racks para centros de datos. China canaliza fondos soberanos de inteligencia artificial hacia grandes bases de GPU, el auge de los servicios digitales de India impulsa campus de 5 a 20 MW en ciudades de segundo nivel, y Japón respalda clústeres de borde para automatizar fábricas. Los centros de fabricación regionales reducen los plazos logísticos para los racks, aunque los déficits de cobre podrían añadir volatilidad de costos. Proyectos como los centros de IA iGenius equipados por Vertiv ilustran cómo los ecosistemas de suministro domésticos están creciendo para satisfacer los mandatos de cómputo localizados.

Panorama Competitivo

El mercado de racks para centros de datos sigue siendo moderadamente fragmentado incluso a medida que la consolidación se acelera. Los líderes globales Schneider Electric, Vertiv y Eaton están ensamblando carteras de pila completa que fusionan racks con equipos de energía y refrigeración. La adquisición de Fibrebond por parte de Eaton por USD 1,4 mil millones entrega plataformas de energía prefabricadas que acortan los calendarios de despliegue de hiperescala. Schneider Electric profundizó su capacidad de enfriamiento líquido al adquirir Motivair, apuntando a clústeres de IA que superan los 100 kW por rack. Dicha integración vertical mejora la captura de márgenes y el control de la cadena de suministro, al tiempo que simplifica la adquisición para los operadores que buscan bloques llave en mano.

Los especialistas de nivel medio Rittal, Chatsworth y Panduit defienden su participación a través de la personalización, el envío rápido y la participación en estándares abiertos. El Open Bridge Rack del Open Compute Project ilustra cómo los operadores de hiperescala establecen especificaciones de facto e invitan a los proveedores del ecosistema a construir gabinetes compatibles que reducen el consumo de energía en un 20%. Los disruptores de enfriamiento por inmersión presentan otro flanco, ofreciendo sistemas basados en tanques que eluden por completo los racks de 19 pulgadas; sin embargo, la adopción aún se limita a cargas de trabajo de computación de alto rendimiento de nicho.

Líderes de la Industria de Racks para Centros de Datos

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Rittal GmbH & Co. KG

Hewlett Packard Enterprise

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Racks para Centros de Datos

- Schneider Electric SE

- Vertiv Group Corp.

- Eaton Corp. plc

- Rittal GmbH and Co. KG

- Hewlett Packard Enterprise

- Dell Technologies Inc.

- Legrand SA

- IBM Corp.

- Chatsworth Products Inc.

- Panduit Corp.

- APC (by Schneider Electric)

- Tripp Lite (Eaton)

- Great Lakes Case and Cabinet

- Belkin International Inc.

- Kendall Howard LLC

- Martin International Enclosures

- Black Box Corp.

- Fujitsu Ltd.

- Oracle Corp.

- Cisco Systems Inc.

Leer el Análisis de las Empresas del Mercado de Racks para Centros de Datos

Desarrollos Recientes de la Industria en el Mercado de Racks para Centros de Datos

- Mayo de 2025: Vertiv anunció una arquitectura de energía de 800 VDC para fábricas de IA, con rectificadores centralizados y convertidores a nivel de rack que reducen la masa de cobre.

- Abril de 2025: Legrand lanzó el Programa de Envío Fiber Express, que ofrece despacho al día siguiente de ensamblajes de alto ancho de banda para evitar retrasos en la construcción.

- Marzo de 2025: Eaton acordó adquirir Fibrebond por USD 1,4 mil millones, añadiendo gabinetes modulares preintegrados a su cartera.

- Marzo de 2025: Vertiv lanzó nuevos sistemas de energía y refrigeración para racks orientados a cargas de trabajo de IA, aumentando la densidad y la velocidad de despliegue.

Mercado de Racks para Centros de Datos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de racks para centros de datos como todos los marcos nuevos de fabricación industrial de tipo open-frame, gabinete y montaje en pared que alojan físicamente servidores, almacenamiento y equipos de red dentro de instalaciones de colocación, hiperescala, empresariales y de borde.

Exclusión del alcance: Los racks usados o reacondicionados, los módulos de centros de datos modulares y los marcos de Open Compute Project no estándar quedan fuera de este estudio.

Segmentos cubiertos en este informe

- Por Tamaño de Rack

- Rack de Cuarto

- Medio Rack

- Rack Completo

- Por Altura de Rack

- 42U

- 45U

- 48U

- Otras Alturas (52U y Personalizadas)

- Por Tipo de Rack

- Racks de Gabinete (Cerrado)

- Racks de Marco Abierto

- Racks de Montaje en Pared

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Centros de Datos de Proveedores de Servicios en la Nube e Hiperescala

- Empresariales y de Borde

- Por Material

- Acero

- Aluminio

- Otras Aleaciones y Compuestos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Entrevistamos a planificadores globales de colocación, ingenieros térmicos en los principales OEM de racks y gerentes de adquisiciones en operadores de nube en América del Norte, Europa y Asia Pacífico. Sus perspectivas sobre las densidades de rack en el mundo real, los cambios en el ASP vinculados a la refrigeración líquida y los plazos de implementación llenaron las brechas de datos y dieron forma a los rangos de supuestos que luego triangulamos.

Investigación documental

Nuestros analistas primero mapearon los impulsores de la demanda a través de fuentes de primer nivel de libre acceso, como la encuesta anual de centros de datos del Uptime Institute, los informes AFCOM State of the Data Center, las estadísticas de carga de la Administración de Información Energética de EE. UU., las directrices del Código de Conducta de la Comisión Europea y las familias de patentes extraídas a través de Questel que destacan diseños de racks de refrigeración líquida. Verificamos los flujos de envíos utilizando registros de importación de Volza y conciliamos los rangos de precios con las listas de equipos de TI divulgadas en los formularios SEC 10-K y las presentaciones para inversores de proveedores.

Para fundamentar las construcciones recientes, revisamos los anuncios de reservas de terrenos de hiperescala registrados en Dow Jones Factiva, rastreando las adiciones de megavatios por región, y consultamos boletines de asociaciones comerciales del Open Compute Project e IMTMA para conocer las tendencias de costos de materiales. Esta información documental es ilustrativa, no exhaustiva, y muchas fuentes adicionales contribuyeron a la validación de datos.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo de las adiciones de espacio blanco a nivel mundial y el promedio de racks por MW, que luego se multiplican por los ASP específicos de cada región para generar la línea base de 2025. Verificaciones selectivas de abajo hacia arriba, consolidaciones de envíos de proveedores y facturas de canales muestreadas, calibran los totales antes del cierre final. Las variables clave incluyen el pipeline de MW de hiperescala, la densidad promedio de rack (kW), la proporción de gabinetes frente a open frames, el índice de costos del aluminio y la penetración de refrigeración líquida. Una regresión multivariante que relaciona estos impulsores con las instalaciones de racks produce pronósticos anuales hasta 2030; los puntos de datos de abajo hacia arriba faltantes se completan mediante imputación conservadora guiada por el consenso de fuentes primarias.

Ciclo de validación de datos y actualización

Cada modelo borrador pasa por verificaciones de varianza y anomalías, seguidas de una ronda de revisión por pares. Cuando las métricas externas divergen en más del 5 por ciento, los analistas vuelven a contactar a las fuentes o ajustan los supuestos. El estudio se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales como una expansión de hiperescala a escala de megavatios.

Cómo se compara el tamaño del mercado de racks para centros de datos de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas suelen diferir porque las empresas eligen alcances, estructuras de precios y cadencias de actualización desiguales. Señalamos estos factores desde el principio para que los compradores entiendan por qué varían los números.

Los principales impulsores de las brechas abarcan la inclusión de contención auxiliar, la agrupación de tarifas de mantenimiento y el momento de la conversión de divisas, áreas donde el alcance disciplinado y la actualización anual de Mordor mantienen las estimaciones consistentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2.93 mil millones | Mordor Intelligence | |

| USD 4.98 mil millones | Consultora Regional A | incluye unidades reacondicionadas y módulos micro-modulares |

| USD 5.17 mil millones | Consultora Global B | agrupa PDU de rack y servicios de soporte en la base de ingresos |

| USD 6.69 mil millones | Revista del Sector C | aplica una inflación de precios más amplia e incluye pasillos de contención |

Estas comparaciones muestran que los límites de alcance claros y las verificaciones cruzadas a nivel de variables de Mordor ofrecen una línea base transparente y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de racks para centros de datos?

El tamaño del mercado global de racks para centros de datos fue de USD 3,24 mil millones en 2026 y se proyecta que alcance USD 5,41 mil millones en 2031.

¿Qué configuración de rack tiene la mayor participación de mercado?

Los sistemas de rack completo lideraron con el 56,90% de la participación del mercado de racks para centros de datos en 2025, lo que refleja su dominio en las construcciones de hiperescala y colocación.

¿Qué tan rápido está creciendo el mercado de Asia-Pacífico?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR esperada del 12,82% entre 2026 y 2031, impulsada por la IA soberana y la digitalización de la manufactura.

¿Por qué se prefieren los racks de gabinete para las cargas de trabajo de IA?

Los gabinetes proporcionan la contención sellada necesaria para el enfriamiento líquido y el flujo de aire estructurado, lo que permite densidades que superan rutinariamente los 40 kW por rack.

¿Qué materiales son más comunes en la construcción de racks?

Los marcos de acero siguen siendo predominantes con una participación del 64,80%, mientras que la adopción del aluminio está aumentando a una CAGR del 11,45% debido a su menor peso y superior conductividad térmica.

Última actualización de la página el: