Tamaño y Participación del Mercado de Secadoras de Granos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.00% CAGR |

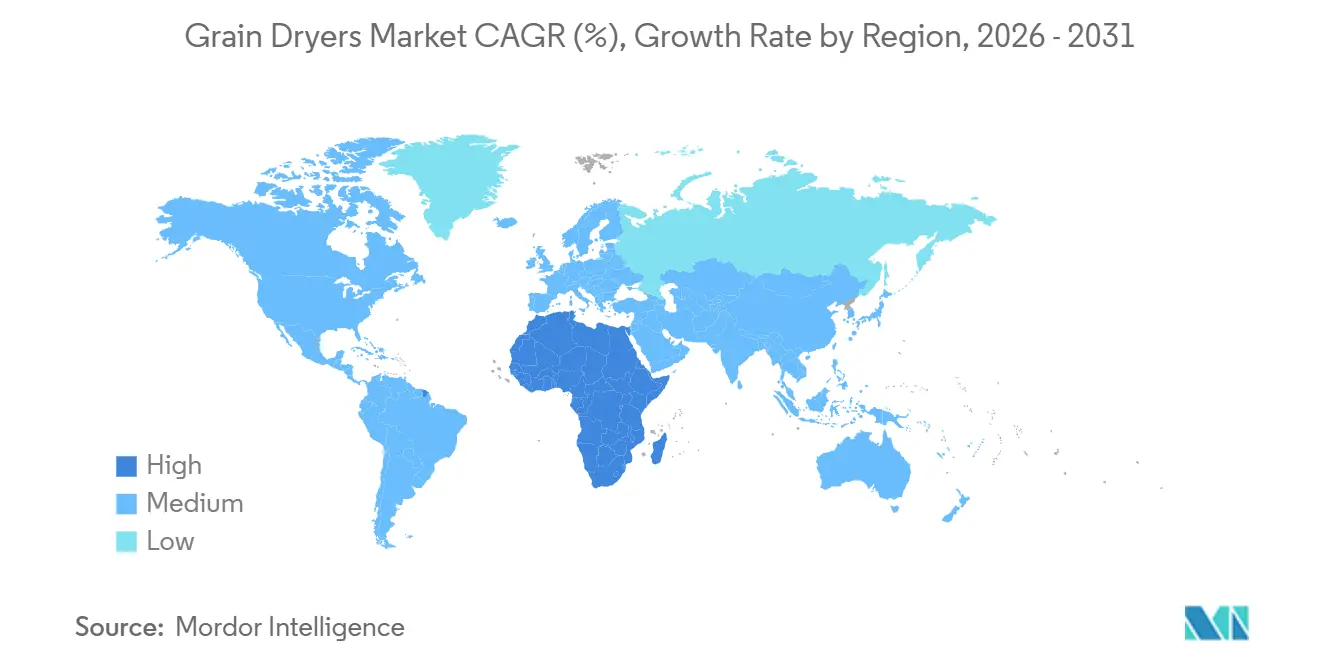

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | América del Norte |

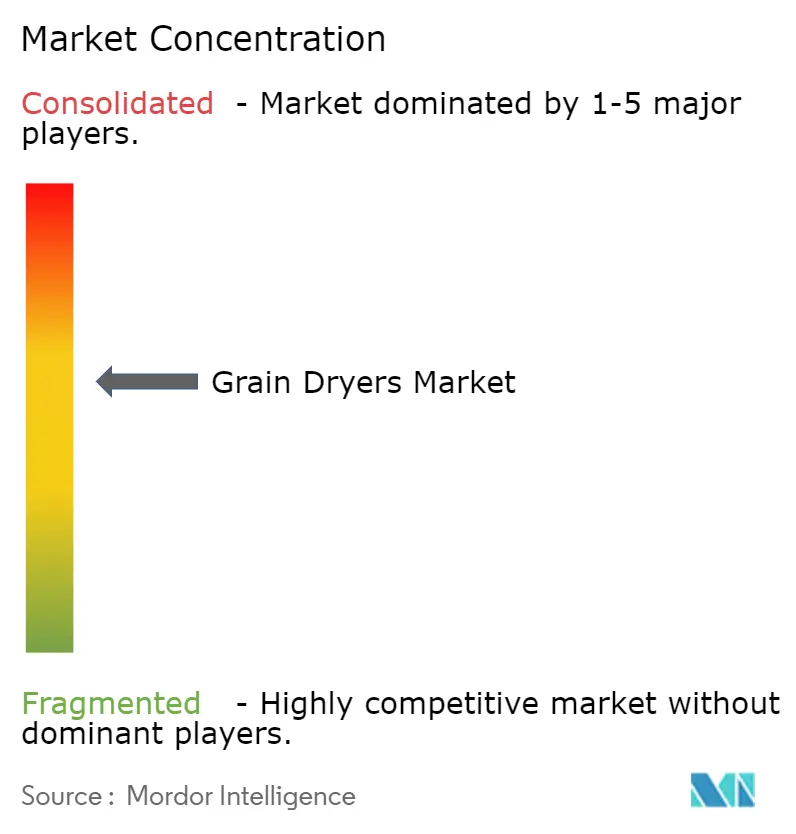

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Secadoras de Granos por Mordor Intelligence

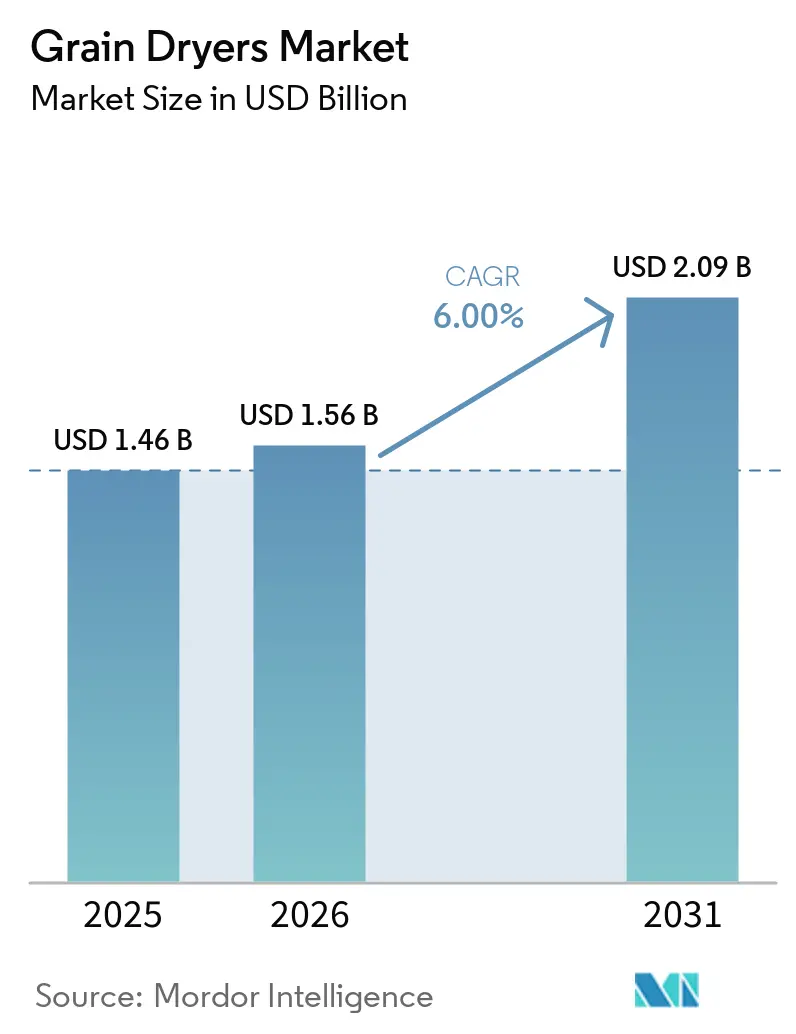

Se proyecta que el tamaño del mercado de secadoras de granos crezca de USD 1,46 mil millones en 2025 a USD 1,56 mil millones en 2026 y USD 2,09 mil millones para 2031, registrando una CAGR del 6,0% durante el período de pronóstico de 2026 a 2031. Este crecimiento está impulsado por el aumento de las inversiones en infraestructura poscosecha, el creciente enfoque en la reducción de pérdidas de granos y la adopción cada vez mayor de tecnologías de secado automatizadas en instalaciones comerciales y en granja. La integración de sistemas de monitoreo habilitados por Internet de las Cosas (IoT) y tecnologías digitales de control de humedad está apoyando el cambio hacia operaciones de secado más eficientes y continuas. Además, la creciente demanda de secadoras energéticamente eficientes y asistidas por energía solar está fomentando actualizaciones tecnológicas en economías agrícolas emergentes. La expansión de la infraestructura de almacenamiento y manejo de granos, junto con la adopción creciente de sistemas de secado modulares por parte de productores de mediana escala, está apoyando aún más el crecimiento del mercado a nivel mundial.

Conclusiones Clave del Informe

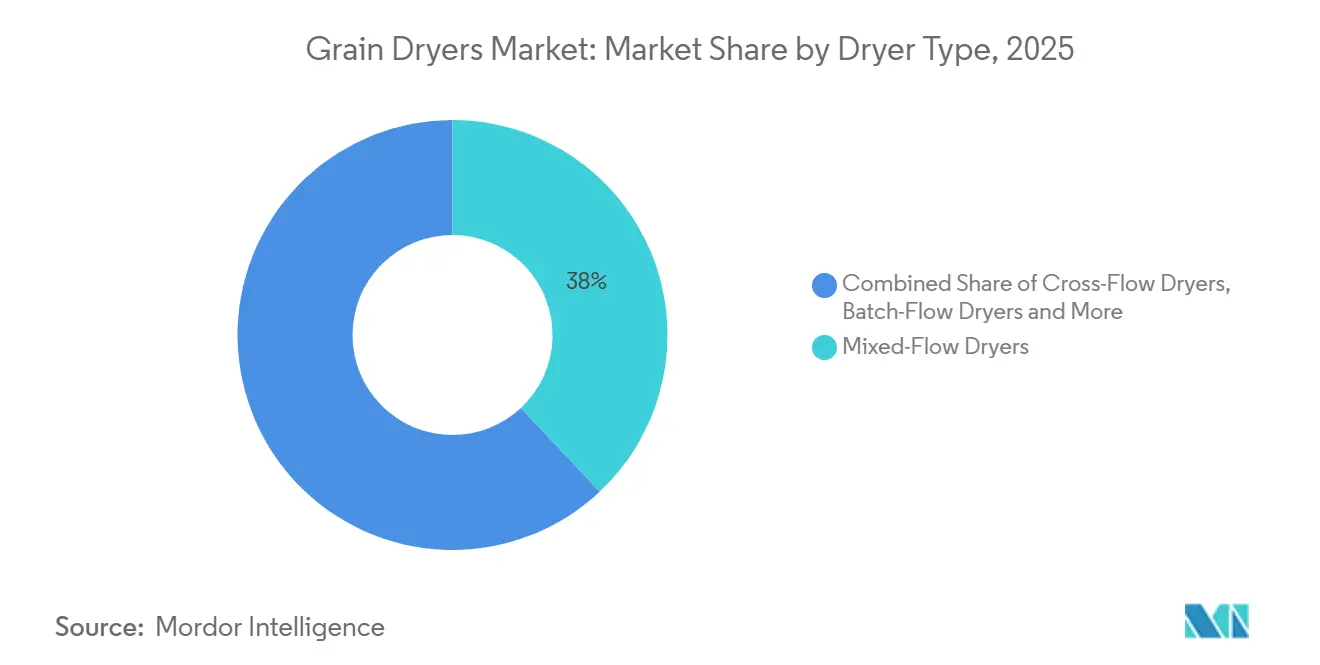

- Por tipo de secadora, las unidades de flujo mixto representaron la mayor participación del mercado de secadoras de granos en 2025, con un 38%. Se proyecta que el tamaño del mercado de secadoras asistidas por microondas crecerá a la CAGR más rápida del 9,8% entre 2026 y 2031.

- Por modo de operación, los sistemas de flujo continuo mantuvieron la mayor participación del 52% del mercado de secadoras de granos en 2025. Se proyecta que el tamaño del mercado asistido por energía solar crecerá a la CAGR más rápida del 11,2% entre 2026 y 2031.

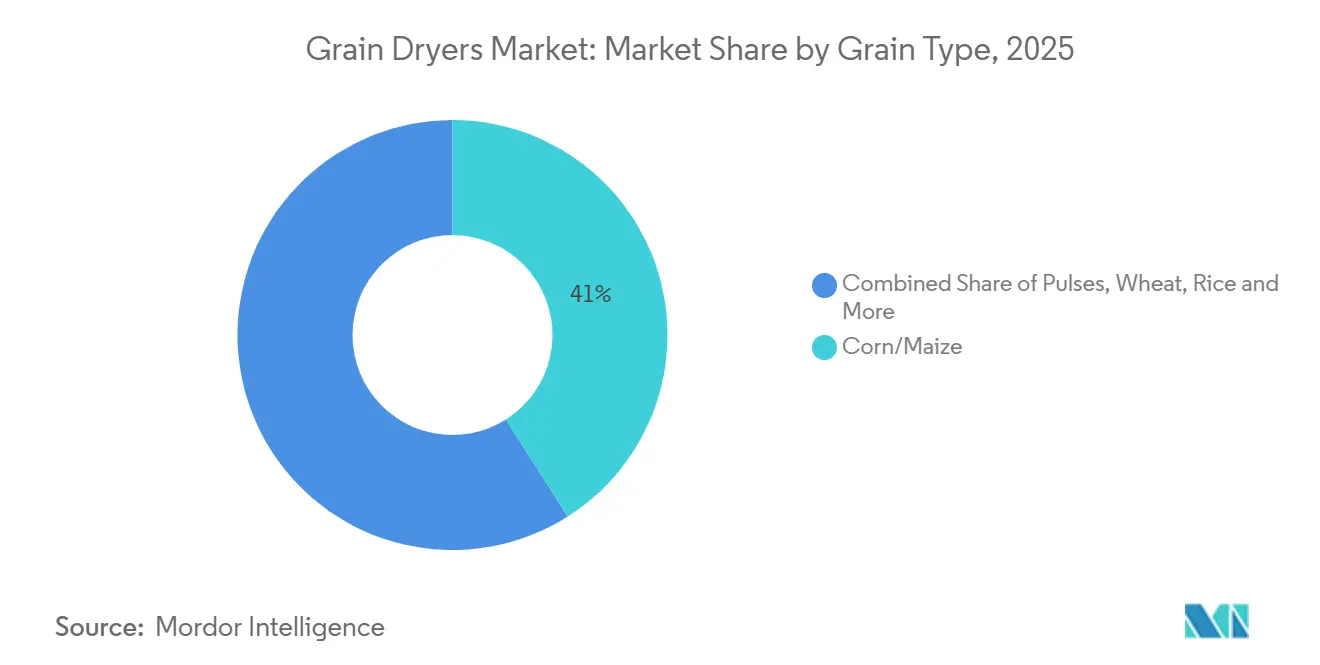

- Por tipo de grano, el maíz representó la mayor participación del mercado de secadoras de granos en 2025, con un 41%. Se proyecta que el tamaño del mercado del segmento de legumbres crecerá a la CAGR más rápida del 8,7% entre 2026 y 2031.

- Por usuario final, los elevadores comerciales de granos representaron la mayor participación del 48% del mercado de secadoras de granos en 2025. Se proyecta que el tamaño del mercado de instalaciones en finca crecerá a la CAGR más rápida del 8,9% entre 2026 y 2031.

- Por geografía, América del Norte representó la mayor participación del 42% del mercado de secadoras de granos en 2025. Se proyecta que el tamaño del mercado de África crecerá a la CAGR más rápida del 7,3% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Secadoras de Granos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de secadoras de flujo continuo en elevadores comerciales | +1.2% | América del Norte, América del Sur y Asia-Pacífico | Mediano plazo (2–4 años) |

| La electrificación reduce la volatilidad de los costos energéticos | +0.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos de reducción de pérdidas poscosecha en países en desarrollo | +1.1% | Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Rápida adopción de automatización en el manejo de granos habilitada por IoT | +0.8% | Global | Mediano plazo (2–4 años) |

| Proyectos piloto de quemadores de hidrógeno verde en Europa y Australia | +0.5% | Europa y Australia | Largo plazo (≥ 4 años) |

| Uso creciente de secadoras híbridas asistidas por microondas para granos especiales | +0.7% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Secadoras de Flujo Continuo en Elevadores Comerciales

Los elevadores comerciales de granos utilizan cada vez más secadoras de flujo continuo para mejorar la eficiencia operativa y gestionar un mayor rendimiento durante los períodos de cosecha comprimidos. A diferencia de los sistemas por lotes tradicionales, las secadoras de flujo continuo permiten el procesamiento ininterrumpido de granos, atendiendo los requisitos de manejo a gran escala de las operaciones modernas de elevadores. Esta transición está impulsada por la necesidad de minimizar la congestión en la recepción, reducir los tiempos de rotación de los vehículos de transporte y mantener una calidad de grano consistente en volúmenes sustanciales.

La Electrificación Reduce la Volatilidad de los Costos Energéticos

La electrificación de los sistemas de secado de granos se está volviendo cada vez más prominente a medida que los operadores buscan reducir la dependencia de los combustibles fósiles y mejorar la eficiencia operativa. Las secadoras tradicionales dependen del propano y el gas natural, lo que genera costos operativos variables. En contraste, los sistemas eléctricos e híbridos proporcionan costos de energía más estables y predecibles. Estos sistemas también permiten un control preciso de las condiciones de secado, mejorando la calidad del grano y minimizando las pérdidas. Según Renewable and Sustainable Energy Reviews (2024), la eficiencia energética de las secadoras de granos oscila entre el 26% y el 80%, dependiendo del tipo de secadora [1]Fuente: M. H. T. Mondal et al., "Análisis energético integral y sostenibilidad ambiental del secado industrial de granos," Renewable and Sustainable Energy Reviews, 2024, sciencedirect.com. Lo que subraya la demanda de tecnologías de secado más eficientes y controladas.

Mandatos de Reducción de Pérdidas Poscosecha en Países en Desarrollo

Las iniciativas gubernamentales y los programas de seguridad alimentaria en las economías en desarrollo están promoviendo el uso de secadoras de granos para reducir las pérdidas poscosecha y mejorar la conservación de granos. Los sistemas de secado eficientes desempeñan un papel fundamental en la minimización del deterioro relacionado con la humedad, la contaminación fúngica y la infestación de plagas durante el almacenamiento y el transporte de granos. Un estudio de 2024 realizado por investigadores de la Universidad del Sur de Queensland encontró que los cereales experimentan una pérdida de peso poscosecha estimada del 19%, destacando el impacto de la infraestructura inadecuada de almacenamiento y secado [2]Fuente: B. Nath et al., "Investigación y tecnologías para reducir las pérdidas poscosecha de granos," Foods, 2024, mdpi.com. Las economías en desarrollo apoyan cada vez más la adopción de tecnologías de secado de granos mecanizadas y energéticamente eficientes a través de programas de modernización agrícola e infraestructura rural. Estas iniciativas están impulsando las inversiones en secadoras de granos tanto en sistemas de agricultura de pequeña escala como en operaciones comerciales de manejo de granos.

Rápida Adopción de Automatización en el Manejo de Granos Habilitada por IoT

La integración de la automatización habilitada por Internet de las Cosas (IoT) está revolucionando las operaciones de secado de granos al mejorar el control de procesos, la eficiencia y la confiabilidad. Las secadoras de granos contemporáneas están equipadas con sensores y sistemas de monitoreo digital que permiten el seguimiento en tiempo real de parámetros clave, incluidos los niveles de humedad, la temperatura y el flujo de aire. Esto permite a los operadores optimizar las condiciones de secado, reducir el consumo de energía y garantizar una calidad de grano consistente. Además, los sistemas habilitados por IoT proporcionan capacidades de monitoreo remoto y mantenimiento predictivo, reduciendo el tiempo de inactividad y minimizando las interrupciones operativas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital ante márgenes agrícolas ajustados | -0.8% | Global, agudo en América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Estándares de calidad de granos inconsistentes en mercados emergentes | -0.5% | África, Asia-Pacífico y América del Sur | Mediano plazo (2–4 años) |

| Energía trifásica limitada en zonas rurales de África | -0.3% | África Subsahariana | Mediano plazo (2–4 años) |

| Riesgos de suministro de intercambiadores de calor de acero inoxidable debido a restricciones de níquel | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital ante Márgenes Agrícolas Ajustados

Los altos costos de inversión inicial continúan representando un desafío significativo para la adopción de secadoras de granos, especialmente entre los agricultores de pequeña y mediana escala. La disminución de la rentabilidad agrícola restringe aún más la capacidad de los productores para invertir en equipos de uso intensivo de capital, como los sistemas de secado avanzados. Según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, el ingreso neto agrícola disminuyó a USD 140,7 mil millones en 2024, una reducción de USD 9,5 mil millones en comparación con 2023 [3]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA ERS), "Pronóstico de Ingresos del Sector Agrícola," ers.usda.gov. Esta disminución en los ingresos impacta directamente la capacidad de los agricultores para asignar fondos a la infraestructura poscosecha, retrasando la adopción de tecnologías eficientes de secado de granos y obstaculizando el crecimiento del mercado.

Estándares de Calidad de Granos Inconsistentes en Mercados Emergentes

Los estándares de calidad de granos inconsistentes en los mercados emergentes plantean desafíos para la adopción de tecnologías avanzadas de secado de granos. Las diferencias en los niveles de humedad aceptables, los sistemas de clasificación y la infraestructura de pruebas generan incertidumbre respecto a los requisitos de secado y las prácticas operativas. Esta falta de estandarización a menudo conduce a procesos de secado ineficientes, como el secado excesivo o insuficiente, lo que afecta negativamente la calidad del grano y eleva los costos operativos. Los operadores de pequeña y mediana escala, en particular, tienen dificultades para justificar las inversiones en secadoras modernas debido a la ausencia de parámetros regulatorios claros y uniformes, lo que obstaculiza la adopción más amplia de sistemas de secado de precisión en estas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Secadora: Los Sistemas Híbridos Apuntan a Cultivos Premium

Las unidades de flujo mixto mantuvieron la mayor participación del 38% del mercado de secadoras de granos en 2025. Esta dominancia se atribuye a su diseño de flujo de aire eficiente en combustible y su capacidad para manejar múltiples tipos de granos garantizando al mismo tiempo un rendimiento de secado consistente. Estos sistemas ofrecen una distribución equilibrada del calor y flexibilidad operativa, lo que los hace adecuados tanto para elevadores comerciales como para instalaciones de mediana escala. Las secadoras rotativas y de flujo cruzado continúan atendiendo aplicaciones de granos con alta humedad, mientras que los sistemas por lotes siguen siendo relevantes para pequeñas granjas con necesidades de uso estacional. La versatilidad y la eficiencia en costos de los sistemas de flujo mixto impulsan su amplia adopción en diversas regiones agrícolas.

Se proyecta que el mercado de secadoras híbridas y asistidas por microondas crecerá a la CAGR más rápida del 9,8% entre 2026 y 2031. Este crecimiento está impulsado por la creciente demanda de soluciones de secado de precisión que mantienen la calidad del grano al tiempo que reducen el consumo de energía. Los sistemas híbridos permiten a los operadores alternar entre modos de secado, mejorando la eficiencia en diferentes tipos de cultivos. Estas tecnologías son particularmente significativas para los procesadores de semillas y los segmentos de cultivos de alto valor donde los niveles controlados de humedad son esenciales. Los avances en configuraciones modulares y diseños energéticamente eficientes respaldan aún más la adopción, estableciendo los sistemas híbridos como un segmento clave de crecimiento dentro de las tecnologías de secado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: Los Sistemas Solares Escalan en Regiones sin Conexión a la Red

Los sistemas de flujo continuo mantuvieron la mayor participación del 52% del mercado de secadoras de granos en 2025. Su liderazgo en el mercado se deriva de su capacidad para manejar grandes volúmenes de granos de forma continua, minimizando el tiempo de inactividad operativa y mejorando la eficiencia del rendimiento. Estos sistemas se utilizan predominantemente en elevadores comerciales de granos, donde el secado ininterrumpido es crucial durante las temporadas pico de cosecha. Su compatibilidad con la infraestructura automatizada de manejo de granos facilita operaciones optimizadas y garantiza un control consistente de la humedad. Las secadoras de flujo continuo son particularmente preferidas en regiones caracterizadas por producción de granos a gran escala y redes logísticas avanzadas.

Se proyecta que el tamaño del mercado asistido por energía solar crezca a la CAGR más rápida del 11,2% de 2026 a 2031. El crecimiento del mercado está impulsado principalmente por la creciente demanda de soluciones de secado energéticamente eficientes y sin conexión a la red en áreas con infraestructura eléctrica limitada. Los sistemas asistidos por energía solar ayudan a reducir la dependencia de los combustibles convencionales, ofreciendo opciones de secado rentables para los agricultores de pequeña escala. Estos sistemas se adoptan cada vez más en Asia-Pacífico y África, donde las soluciones de secado descentralizadas son esenciales. La integración con sistemas de respaldo híbridos está mejorando la confiabilidad, mientras que los avances en tecnologías de energía solar térmica están mejorando la eficiencia e impulsando la adopción en mercados agrícolas emergentes.

Por Tipo de Grano: Las Legumbres Demandan Protocolos Especializados

El maíz representó la mayor participación del 41% del mercado de secadoras de granos en 2025. Esta dominancia se atribuye a los altos volúmenes de producción mundial y a la necesidad de un secado eficiente para mantener la calidad de almacenamiento y prevenir el deterioro. El secado del maíz requiere sistemas de alta capacidad capaces de gestionar un gran rendimiento, lo que lo convierte en un impulsor significativo de la infraestructura de secado comercial. Además, otros granos como el trigo y el arroz contribuyen a la demanda del mercado, con requisitos de secado específicos por región que influyen en la selección de equipos y las prácticas operativas en diversos mercados agrícolas.

Se proyecta que el tamaño del mercado del segmento de legumbres crezca a la CAGR más rápida del 8,7% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de proteínas de origen vegetal y la expansión del cultivo de legumbres en múltiples regiones. Las legumbres requieren condiciones de secado especializadas para preservar los atributos de calidad, incluidos el color y la composición proteica. Esto ha llevado a la adopción de tecnologías de secado avanzadas con control preciso de temperatura y humedad. A medida que las preferencias dietéticas se desplazan hacia los alimentos de origen vegetal, se proyecta que la demanda de soluciones de secado eficientes y suaves apoye el crecimiento sostenido en este segmento.

Por Usuario Final: El Segmento en Granja Captura Primas de Base

Los elevadores comerciales de granos representaron la mayor participación del 48% del mercado de secadoras de granos en 2025. Su dominancia está impulsada por la necesidad de gestionar grandes volúmenes de granos de manera eficiente durante las temporadas de cosecha. Estas instalaciones requieren sistemas de secado de alta capacidad integrados con infraestructura de almacenamiento y transporte para mantener un rendimiento consistente. Los operadores comerciales priorizan la confiabilidad y la eficiencia, lo que lleva a una fuerte adopción de tecnologías de secado avanzadas. Su papel en el manejo y la distribución centralizada de granos refuerza su posición como los principales usuarios finales de equipos de secado de granos.

Se proyecta que el tamaño del mercado de instalaciones en granja crezca a la CAGR más rápida del 8,9% de 2026 a 2031. El crecimiento está impulsado por la creciente preferencia de los agricultores por un mayor control sobre las operaciones poscosecha y los precios. Los sistemas de secado en granja permiten a los productores reducir la dependencia de instalaciones externas y mejorar la flexibilidad operativa. La adopción está respaldada por opciones de financiamiento y avances tecnológicos que hacen que los sistemas sean más accesibles para los agricultores de mediana escala. Esta tendencia refleja un cambio hacia una infraestructura de secado descentralizada, lo que permite a los productores mejorar la eficiencia y optimizar la gestión de la calidad del grano.

Análisis Geográfico

América del Norte representó la mayor participación del 42% del mercado de secadoras de granos en 2025, impulsada por una infraestructura agrícola avanzada y altos niveles de mecanización. Las operaciones agrícolas a gran escala de la región y los sistemas de manejo de granos bien desarrollados crean una demanda consistente de soluciones de secado eficientes. La fuerte adopción de tecnologías automatizadas y sistemas de almacenamiento integrados apoya aún más la demanda de secadoras de alta capacidad. Además, el acceso a programas de financiamiento y los continuos avances tecnológicos contribuyen a las actualizaciones de equipos, reforzando el liderazgo de América del Norte en capacidad de secado de granos y eficiencia operativa.

Se proyecta que el tamaño del mercado de África crezca a la CAGR más rápida del 7,3% de 2026 a 2031, respaldado por el creciente enfoque en la reducción de pérdidas poscosecha y la mejora de la seguridad alimentaria. La adopción está impulsada por programas de desarrollo que promueven soluciones de secado descentralizadas basadas en energía solar. Si bien las limitaciones de infraestructura y el acceso restringido a la electricidad plantean desafíos, el aumento de las inversiones y la creciente concienciación están fomentando una adopción gradual. Estos esfuerzos están expandiendo la capacidad de secado dentro de los sistemas de agricultura de pequeña escala y mejorando las prácticas de gestión poscosecha en economías agrícolas emergentes.

Las variaciones regionales revelan disparidades en infraestructura e inversión entre los mercados. Las regiones desarrolladas demuestran altas tasas de adopción de tecnologías de secado avanzadas, mientras que las regiones emergentes se centran en expandir la capacidad básica para satisfacer la creciente demanda. Según el Instituto Brasileño de Geografía y Estadística (IBGE), la capacidad de almacenamiento agrícola de Brasil alcanzó 231,1 millones de toneladas métricas en el primer semestre de 2025, coincidiendo con un crecimiento récord continuo en la producción de granos. La creciente brecha entre la producción de granos y la infraestructura de almacenamiento disponible subraya la necesidad creciente de instalaciones adicionales de secado y almacenamiento de granos. Abordar este desequilibrio es esencial para reducir las pérdidas poscosecha, mejorar la eficiencia de la cadena de suministro y apoyar la productividad agrícola en las principales regiones productoras de granos.

Panorama Competitivo

El mercado está moderadamente concentrado, con actores clave como AGCO Corporation, Buhler Holding AG, Cimbria A/S, Sukup Manufacturing Co. y Alvan Blanch Development Company Limited manteniendo una presencia significativa en sistemas de secado comercial a gran escala y soluciones integradas de manejo de granos. Las principales empresas enfatizan equipos de alta capacidad y tecnologías avanzadas, mientras que los fabricantes regionales atienden la demanda localizada con soluciones rentables. El posicionamiento competitivo está determinado por factores como el rendimiento del producto, las redes de distribución y las capacidades de servicio posventa en diversos mercados agrícolas.

La competencia se intensifica a medida que las empresas priorizan la innovación, las asociaciones y la expansión geográfica. Las inversiones en automatización y tecnologías energéticamente eficientes están impulsando la diferenciación de productos. Los fabricantes se centran en sistemas modulares para mejorar la flexibilidad y la escalabilidad para granjas de diferentes tamaños. La expansión hacia mercados emergentes y las colaboraciones con cooperativas están reforzando la presencia en el mercado. Las innovaciones orientadas a la sostenibilidad, como los sistemas de secado híbridos y basados en energías renovables, están dando forma cada vez más a las estrategias competitivas e impulsando los avances tecnológicos tanto en regiones desarrolladas como emergentes.

La dinámica competitiva en la cadena de valor del manejo de granos está influenciada por inversiones estratégicas y esfuerzos de expansión de capacidad. Las empresas priorizan la mejora de las capacidades integradas de secado y almacenamiento para mejorar la eficiencia operativa y el rendimiento. Este enfoque se alinea con una tendencia más amplia hacia la integración vertical, lo que permite un mejor control de la cadena de suministro y minimiza los desafíos operativos. Las inversiones en infraestructura y tecnología están facilitando una mejor gestión de la calidad del grano y la optimización de procesos. Estas iniciativas están fortaleciendo la resiliencia de la cadena de suministro y atendiendo la creciente demanda de soluciones eficientes de manejo poscosecha en las principales regiones agrícolas.

Líderes de la Industria de Secadoras de Granos

AGCO Corporation

Buhler Holding AG

Cimbria A/S

Sukup Manufacturing Co.

Alvan Blanch Development Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Cooperative Producers, Inc. ha anunciado la expansión de su instalación de manejo de granos en Red Cloud, Nebraska. El proyecto incluye la construcción de un nuevo edificio de almacenamiento de granos con una capacidad de 2 millones de bushels, junto con un pozo de descarga y una pierna de recepción de 30.000 bushels por hora.

- Octubre de 2025: Delta Grain Company ha anunciado una expansión de USD 3,76 millones de sus operaciones de manejo de granos en el condado de Leflore, Misisipi. Esta expansión añadirá 2,15 millones de bushels de capacidad de almacenamiento. Sigue a la inversión de la empresa en 2024 en una secadora de granos de 10.000 bushels por hora para mejorar la eficiencia del secado y el procesamiento de granos.

- Agosto de 2024: AGCO Corporation, bajo su marca GSI, introdujo una secadora de granos de flujo mixto diseñada para mejorar la eficiencia del secado y la calidad del grano en operaciones de alta capacidad.

Alcance del Informe Global del Mercado de Secadoras de Granos

Las secadoras de granos son dispositivos diseñados para eliminar el exceso de humedad de los granos cosechados, garantizando un almacenamiento seguro y minimizando el riesgo de deterioro. Funcionan haciendo circular aire caliente a través de los granos, reduciendo los niveles de humedad para preservar la calidad y prolongar la vida útil. El informe del mercado de secadoras de granos está segmentado por tipo de secadora (secadoras de flujo mixto, secadoras de flujo cruzado, secadoras por lotes, secadoras rotativas y secadoras asistidas por microondas), por modo de operación (flujo continuo, lote recirculante y asistido por energía solar), por tipo de grano (maíz, trigo, arroz, soja y legumbres y otros cultivos), por usuario final (elevadores comerciales de granos, instalaciones en finca y procesadores de semillas) y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Secadoras de Flujo Mixto |

| Secadoras de Flujo Cruzado |

| Secadoras por Lotes |

| Secadoras Rotativas |

| Secadoras Híbridas/Asistidas por Microondas |

| Flujo Continuo |

| Lote Recirculante |

| Asistido por Energía Solar |

| Maíz |

| Trigo |

| Arroz |

| Soja |

| Legumbres y Otros |

| Elevadores Comerciales de Granos |

| Instalaciones en Granja |

| Procesadores de Semillas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Nigeria |

| Sudáfrica | |

| Resto de África |

| Por Tipo de Secadora | Secadoras de Flujo Mixto | |

| Secadoras de Flujo Cruzado | ||

| Secadoras por Lotes | ||

| Secadoras Rotativas | ||

| Secadoras Híbridas/Asistidas por Microondas | ||

| Por Modo de Operación | Flujo Continuo | |

| Lote Recirculante | ||

| Asistido por Energía Solar | ||

| Por Tipo de Grano | Maíz | |

| Trigo | ||

| Arroz | ||

| Soja | ||

| Legumbres y Otros | ||

| Por Usuario Final | Elevadores Comerciales de Granos | |

| Instalaciones en Granja | ||

| Procesadores de Semillas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de secadoras de granos en 2026?

El tamaño del mercado de secadoras de granos se valora en USD 1,56 mil millones en 2026.

¿Cuál es la tasa de crecimiento proyectada hasta 2031?

Se proyecta que los ingresos aumenten a USD 2,09 mil millones para 2031 a una CAGR del 6,0% de 2026 a 2031.

¿Qué tipo de secadora está creciendo más rápido?

Las unidades asistidas por microondas avanzan a la CAGR más rápida del 9,8% entre 2026 y 2031.

¿Por qué las legumbres están atrayendo nuevas inversiones en secadoras?

La creciente demanda de proteínas de origen vegetal y la sensibilidad al calor de las legumbres están impulsando la CAGR más rápida del 8,7% para los sistemas de secado de legumbres durante 2026–2031.

Última actualización de la página el: