Tamaño y Participación del Mercado de Fumigantes para Granos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

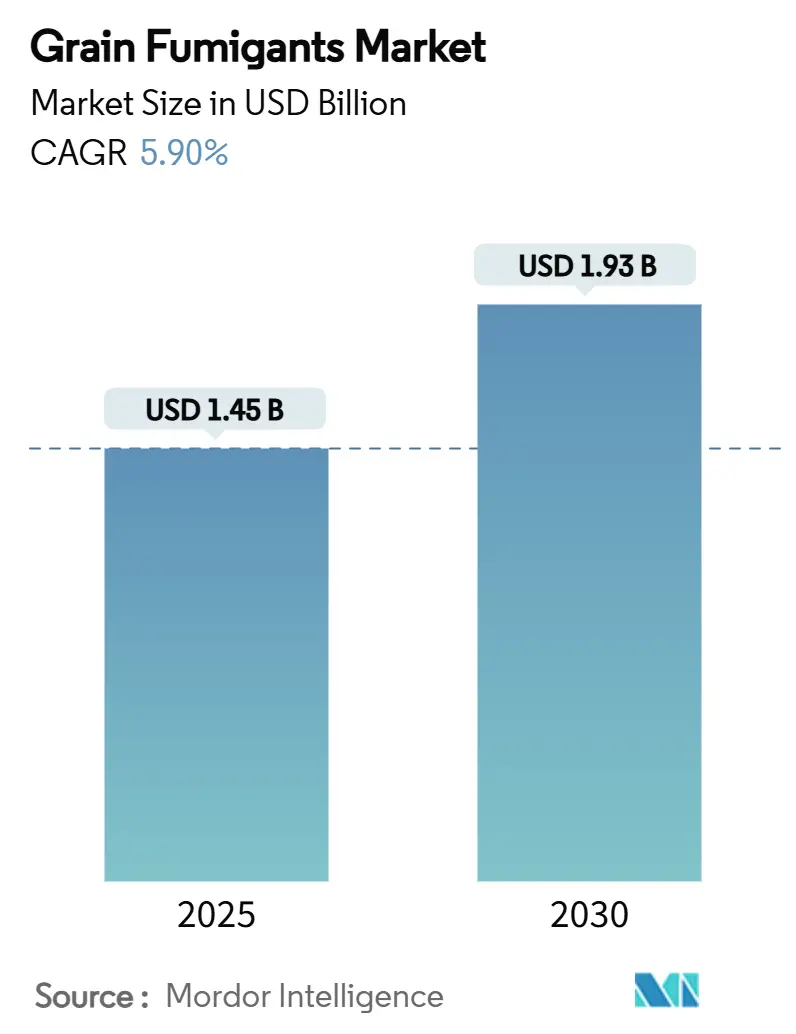

| Tamaño del Mercado (2025) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.93 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.90% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fumigantes para Granos por Mordor Intelligence

El tamaño del mercado de fumigantes para granos alcanzó USD 1,45 mil millones en 2025 y se proyecta que aumente a USD 1,93 mil millones para 2030, creciendo a una CAGR del 5,9% durante el período de pronóstico. La expansión depende del creciente volumen de la producción mundial de granos, regulaciones fitosanitarias más estrictas y mejoras continuas en la infraestructura de almacenamiento, particularmente en la región Asia-Pacífico. Las eliminaciones regulatorias en curso del bromuro de metilo, combinadas con preocupaciones persistentes sobre la resistencia de los insectos, están impulsando a los operadores a migrar hacia mezclas de fosfina de nueva generación y sistemas emergentes de dióxido de carbono. Los avances tecnológicos, como los dispositivos de monitoreo de gas con Internet de las Cosas (IoT), están ayudando a las grandes instalaciones a reducir los costos laborales y demostrar el cumplimiento normativo. La concentración moderada del mercado deja espacio tanto para proveedores multinacionales que buscan eficiencias de escala como para especialistas regionales que resuelven desafíos específicos de cultivos o clima en el mercado de fumigantes para granos.

Conclusiones Clave del Informe

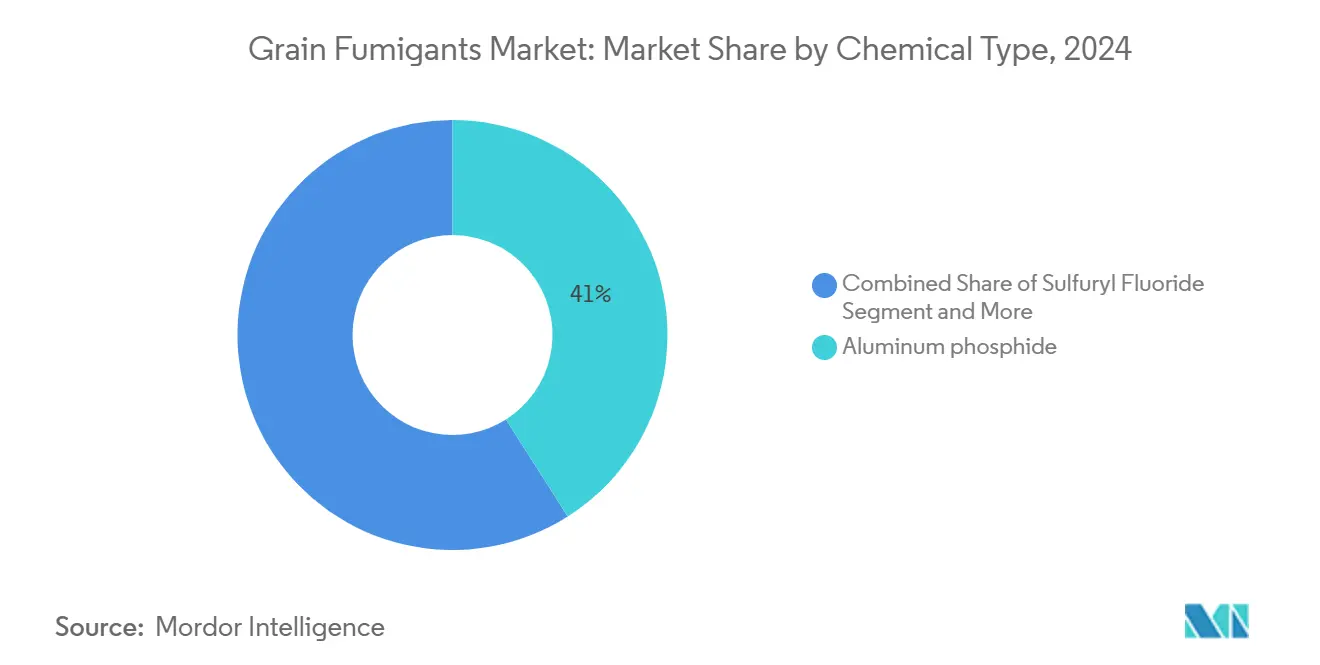

- Por tipo químico, el fosfuro de aluminio lideró con el 41% de la participación del mercado de fumigantes para granos en 2024, mientras que se proyecta que el dióxido de carbono se expanda a una CAGR del 8% hasta 2030.

- Por forma, las tabletas sólidas y pellets representaron el 57% del tamaño del mercado de fumigantes para granos en 2024, y las formulaciones gaseosas avanzan a una CAGR del 7% hasta 2030.

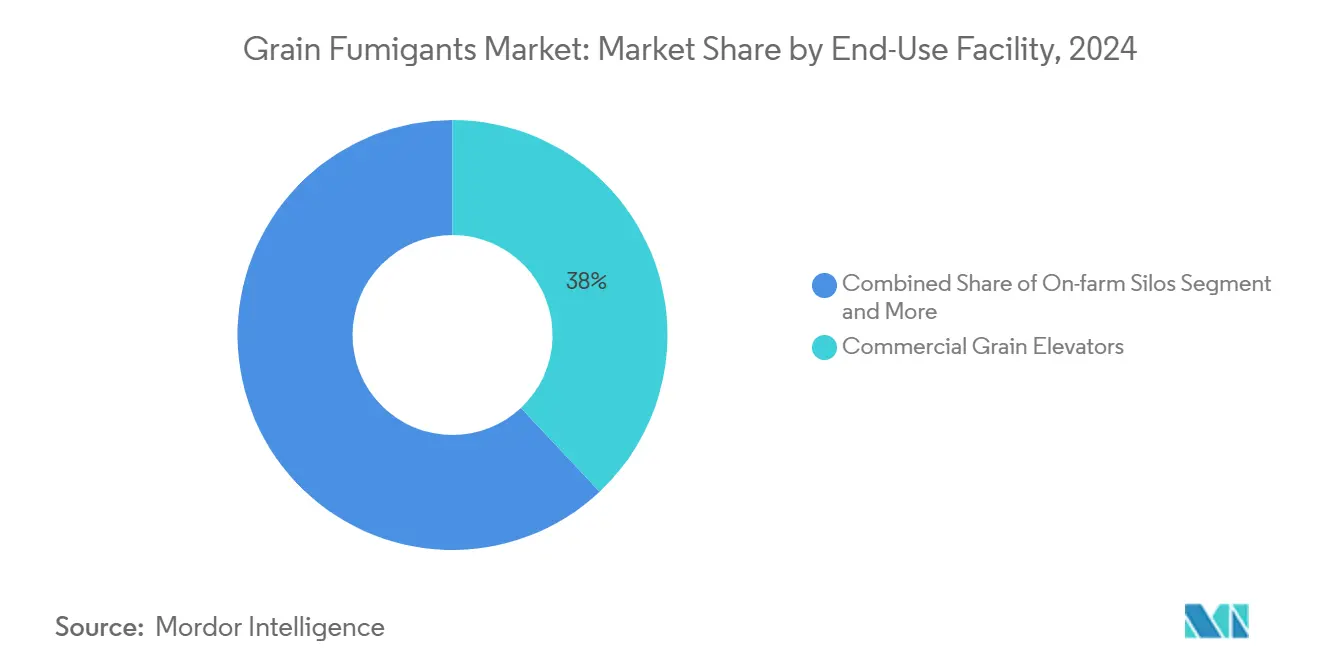

- Por instalación de uso final, los elevadores comerciales mantuvieron una participación del 38% en el mercado de fumigantes para granos en 2024, mientras que los contenedores de envío y barcazas registraron la CAGR más rápida del 8,2% hasta 2030.

- Por cultivo, el trigo retuvo el 40% de la participación del mercado de fumigantes para granos en 2024, y se pronostica que la fumigación de arroz crecerá a una CAGR del 7% hasta 2030.

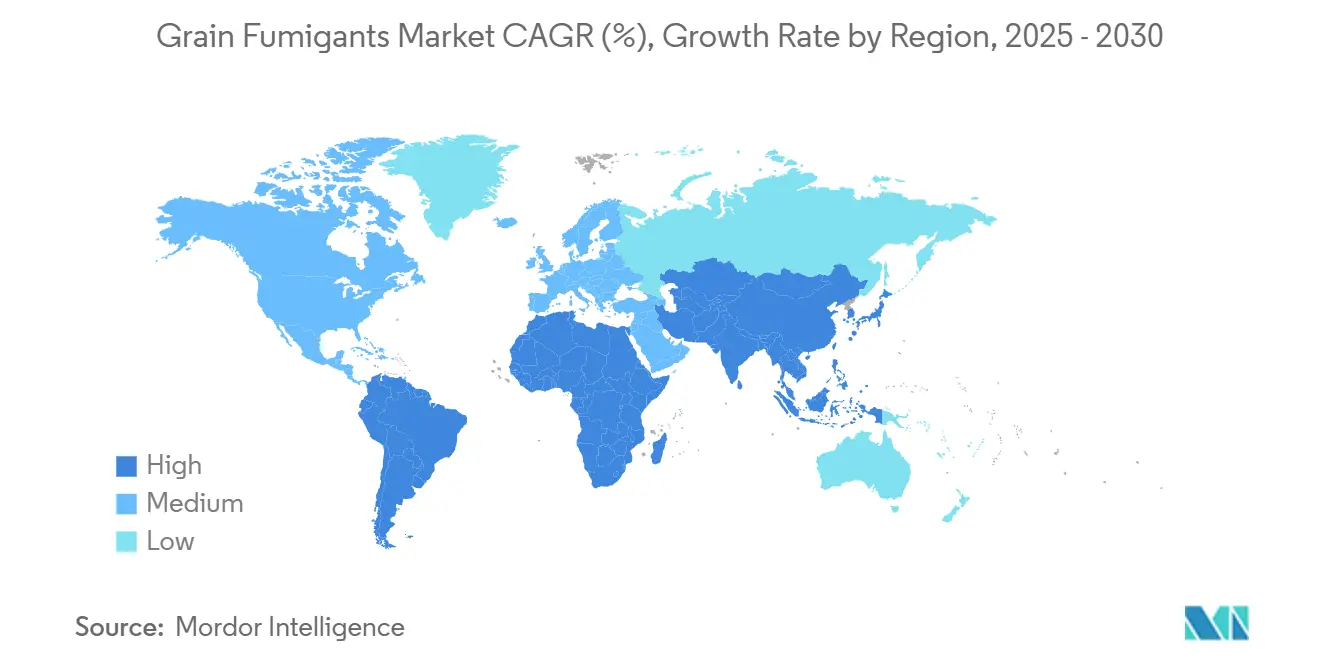

- Por región, Asia-Pacífico dominó con el 36% del mercado de fumigantes para granos en 2024, y se proyecta que África crezca a una CAGR del 7,2% hasta 2030.

Tendencias e Información del Mercado Global de Fumigantes para Granos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción mundial de granos y mayores capacidades de almacenamiento comercial | +1.2% | Global, más fuerte en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Regulaciones fitosanitarias de importación más estrictas sobre insectos en granos almacenados | +1.0% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La eliminación regulatoria del bromuro de metilo acelera la sustitución por fosfina | +0.8% | Mercados desarrollados, con efecto expansivo a nivel mundial | Largo plazo (≥ 4 años) |

| Consolidación de la infraestructura de manejo de granos en Asia-Pacífico | +0.7% | Núcleo de Asia-Pacífico, efecto expansivo en Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento en los corredores de envío de granos a granel en atmósfera controlada | +0.6% | Rutas comerciales globales, especialmente Asia-Pacífico hacia Europa y Oriente Medio | Mediano plazo (2-4 años) |

| El monitoreo de gas en tiempo real habilitado por IoT reduce el costo y el riesgo de fumigación | +0.5% | América del Norte y Europa inicialmente, expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción Mundial de Granos y Mayores Capacidades de Almacenamiento Comercial

El plan de cultivos 2024/25 de Brasil asignó USD 88,2 mil millones para impulsar la producción, lo que ilustra el capital que fluye hacia las cadenas de valor de granos [1]Fuente: Departamento de Agricultura de los Estados Unidos, "El Plan de Cultivos 2024/25 de Brasil Moviliza un Crédito Récord," usda.gov . Una mayor producción magnifica la necesidad de almacenamiento hermético que minimice las pérdidas anuales de cereales de USD 4 mil millones que aún afectan al África Subsahariana. Los nuevos elevadores generalmente especifican tabletas de fosfuro de aluminio debido a su bajo costo unitario y facilidad de uso, aunque muchos están equipando los silos con sensores para automatizar la dosificación y rastrear la degradación del gas. El modelo de adquisición resultante agrupa productos químicos, hardware de detección y capacitación en contratos de servicio plurianuales. Cada nueva instalación de un millón de toneladas métricas representa una demanda recurrente en lugar de una venta única en el mercado de fumigantes para granos.

Regulaciones Fitosanitarias de Importación más Estrictas sobre Insectos en Granos Almacenados

Los reguladores ahora exigen que los exportadores presenten registros de tratamiento alineados con las Normas Internacionales para Medidas Fitosanitarias N.° 15. En Europa, las evaluaciones detalladas del fluoruro de sulfurilo para embalajes de madera subrayan el rigor con que se examina cada ingrediente activo [2]Fuente: Panel de Salud Vegetal de la EFSA, "Evaluación de Riesgos de los Tratamientos con Fluoruro de Sulfurilo," efsa.europa.eu . Dado que los inspectores de aduanas rechazan la carga no certificada, la fumigación ha pasado de ser una práctica discrecional a un costo obligatorio de entrada en muchos corredores. Los ganadores inmediatos son los productos registrados de fosfuro de aluminio y fosfina con un perfil de residuos comprobado. Al mismo tiempo, los proveedores de software están incorporando certificados con código QR y salidas de monitores de gas inalámbricos en la documentación de exportación, un cambio que amplía la capa tecnológica total direccionable dentro del mercado de fumigantes para granos.

La Eliminación Regulatoria del Bromuro de Metilo Acelera la Sustitución por Fosfina

La eliminación gradual del bromuro de metilo en virtud del Protocolo de Montreal ya ha eliminado más de 8.000 toneladas métricas en 55 países, según el seguimiento de casos de la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI). Las tabletas de fosfina y el gas fosfina generado in situ se han convertido en los sustitutos estándar debido a su eficacia comparable con un menor potencial de agotamiento del ozono. Las enmiendas a los plaguicidas de China de noviembre de 2024 aceleraron los biopesticidas pero mantuvieron las autorizaciones de fosfinas, lo que señala un pragmatismo regulatorio. Aunque la sustitución está en gran medida completa en América del Norte y Europa, se proyecta que las economías emergentes eliminen gradualmente las existencias residuales de bromuro de metilo hasta 2027, sosteniendo una demanda incremental.

Consolidación de la Infraestructura de Manejo de Granos en Asia-Pacífico

Los inversores regionales están ampliando las capacidades de las terminales. El operador privado de Arabia Saudita, Arabian Agricultural Services Company (ARASCO), gestiona por sí solo 500.000 toneladas métricas de almacenamiento mientras importa 3,5 millones de toneladas métricas anuales. La consolidación permite a los equipos de adquisiciones estandarizar los protocolos de fumigación y negociar contratos de suministro multinacionales, favoreciendo así a los proveedores con un amplio alcance geográfico. Los pedidos a granel de tabletas de fosfuro dominan, aunque los paquetes de servicio integrados que combinan productos químicos, capacitación en seguridad y análisis de gas están ganando licitaciones. Los aplicadores locales más pequeños corren el riesgo de ser desplazados a menos que se orienten hacia cultivos especializados o geografías remotas en el mercado de fumigantes para granos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la resistencia de los insectos a la fosfina | -0.9% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Altas preocupaciones de toxicidad y endurecimiento de las regulaciones de seguridad laboral | -0.7% | América del Norte y Europa, expansión global | Mediano plazo (2-4 años) |

| Rápida adopción de sistemas de almacenamiento hermético en entornos de pequeños agricultores | -0.5% | África Subsahariana y Asia del Sur | Largo plazo (≥ 4 años) |

| Escrutinio de la huella de carbono en las emisiones de fluoruro de sulfurilo | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Resistencia de los Insectos a la Fosfina

Los informes de campo confirman la presencia de cepas resistentes del barrenador menor del grano y el escarabajo rojo de la harina en Australia, India y ciertas partes de los Estados Unidos. Los operadores responden prolongando los ciclos de exposición o cambiando a tratamientos combinados, lo que aumenta los insumos de mano de obra y productos químicos. Los institutos de investigación están probando sinergistas que rompen los mecanismos de resistencia, pero los plazos de lanzamiento comercial siguen siendo inciertos. Hasta que las alternativas escalen, los focos de resistencia obligarán a incurrir en mayores costos por tonelada métrica, reduciendo la rentabilidad de los operadores de elevadores.

Altas Preocupaciones de Toxicidad y Endurecimiento de las Regulaciones de Seguridad Laboral

La propuesta de mitigación del fluoruro de sulfurilo de 2024 de la Agencia de Protección Ambiental de los Estados Unidos ilustra la tendencia hacia límites de exposición ocupacional más bajos y el uso obligatorio de equipos de protección personal [3]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Evaluaciones de Riesgo Preliminares para la Fumigación Residencial," epa.gov . El cumplimiento ahora implica obtener certificados de depuración de gas y realizar confirmación con doble sensor antes de la reentrada, lo que extiende los tiempos de rotación en las plantas de procesamiento. Los pequeños aplicadores que carecen de presupuestos de capacitación se enfrentan a la salida del mercado, empujando el panorama hacia operadores más grandes y certificados en el mercado de fumigantes para granos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo Químico: El Dominio del Fosfuro de Aluminio Enfrenta el Desafío del Dióxido de Carbono

El fosfuro de aluminio mantuvo una participación del 41% del tamaño del mercado de fumigantes para granos en 2024. Esta dominación se debe a su bajo costo por tonelada métrica tratada y su compatibilidad con los protocolos de silos existentes. La demanda estable persiste en los almacenes de trigo y maíz, aunque el crecimiento de las ventas es modesto a medida que las tasas de uso se estabilizan. Se proyecta que el dióxido de carbono crezca a una CAGR del 8% hasta 2030, impulsado por los programas de certificación orgánica y la presión de los clientes para reducir los residuos sintéticos. En Europa, el uso de CO₂ aumentó después de que un importante exportador de malta adoptara inflables Cocoon que funcionan tanto como revestimientos herméticos como cámaras de fumigación.

El gas fosfina sigue siendo esencial para los tratamientos de eliminación de emergencia donde las infestaciones amenazan los plazos de exportación, mientras que el fosfuro de magnesio sirve a geografías con restricciones de importación basadas en aluminio. La trayectoria del fluoruro de sulfurilo es mixta, ya que los fumigadores estructurales valoran su poder de penetración, pero las limitaciones de contacto con alimentos frenan las perspectivas de crecimiento. El escrutinio regulatorio está impulsando a los proveedores a invertir en productos combinados que combinan fosfina con dióxido de carbono para lograr tasas de eliminación más rápidas a dosis más bajas, una innovación que probablemente remodele la mezcla química en el mercado de fumigantes para granos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Formulaciones Sólidas Lideran Mientras las Aplicaciones Gaseosas Ganan Impulso

Las tabletas sólidas y pellets dominaron con una participación del 57% del tamaño del mercado de fumigantes para granos en 2024, ya que los gerentes de elevadores prefieren su manejo sencillo y larga vida útil. No se necesitan compresores ni mangueras especiales, por lo que el desembolso de capital se mantiene mínimo. Esa conveniencia sustenta ciclos de reorden constantes en los mercados maduros. Sin embargo, los cilindros de gas y los generadores in situ se expandirán a una CAGR del 7% porque el envío en atmósfera controlada exige una dosificación precisa vinculada a la duración del viaje. Las válvulas equipadas con IoT ahora regulan el flujo de gas automáticamente, mitigando las históricas preocupaciones de seguridad que habían limitado la adopción.

Las formulaciones líquidas retienen un nicho menor para escenarios de almacenamiento húmedo donde los sólidos se degradan. En todas las formas, el contenido de capacitación está evolucionando con proveedores que incorporan microvídeos vinculados por código QR en las etiquetas, guiando a los aplicadores en los cálculos de dosificación y los puntos de control de seguridad. El cambio de formato hacia los gases no es, por tanto, meramente químico sino también digital, apoyando ganancias de productividad más amplias dentro del mercado de fumigantes para granos.

Por Instalación de Uso Final: Los Elevadores Comerciales Anclan el Mercado Mientras las Aplicaciones de Envío se Disparan

Los elevadores comerciales de granos capturaron el 38% de la participación del mercado de fumigantes para granos en 2024 porque se encuentran en la intersección de la oferta agrícola y los canales de exportación; los ciclos de carga continua impulsan los calendarios de tratamiento durante todo el año. Estos centros de alto volumen favorecen las tabletas de fosfuro de aluminio para el control de costos, pero las cadenas líderes están instalando colectores de dosificación central para gas fosfina con el fin de agilizar las fumigaciones de grandes búnkeres. Los contenedores de envío y las barcazas, aunque más pequeños en base, superarán a todas las demás instalaciones con una CAGR del 8,2% a medida que el tráfico marítimo de granos aumenta en las rutas de Asia-Pacífico a Oriente Medio. El cambio se amplifica por las interrupciones en los canales que han alargado los tiempos de tránsito, aumentando el riesgo de infestación.

Los silos en finca muestran un crecimiento moderado a medida que los agricultores medianos se modernizan, mientras que los almacenes y depósitos de tránsito capturan la demanda derivada vinculada a la logística multimodal. Cada tipo de instalación se corresponde así con paquetes distintos de productos y servicios, lo que obliga a los proveedores a segmentar sus carteras en consecuencia dentro del mercado de fumigantes para granos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Las Aplicaciones en Trigo Dominan Mientras el Almacenamiento de Arroz Impulsa el Crecimiento

El trigo mantuvo aproximadamente el 40% de la participación del mercado de fumigantes para granos en 2024, un testimonio de su superficie global y las ventanas de almacenamiento de varios meses exigidas por los calendarios de molienda. La madurez del segmento respalda mejoras incrementales como la fumigación guiada por sensores. El arroz, por el contrario, se proyecta que registre una CAGR del 7% hasta 2030 a medida que los exportadores de Asia-Pacífico duplican las capacidades de almacenamiento para satisfacer la creciente demanda africana.

El almacenamiento con alta humedad crea condiciones ideales para el barrenador menor del grano, acelerando la adopción de mezclas de fosfina más dióxido de carbono. El maíz sigue siendo influyente en las Américas, donde los mercados de etanol y piensos sostienen amortiguadores de inventario durante todo el año. Los granos especiales como el sorgo, el mijo y la quinua muestran márgenes menores pero premium, creando nichos para protocolos de fumigación personalizados en el mercado de fumigantes para granos.

Análisis Geográfico

La región Asia-Pacífico es el mayor contribuyente al mercado de fumigantes para granos, representando el 36% de la participación de mercado en 2024. Este dominio está respaldado por extensas áreas de producción de trigo y arroz, así como por el rápido desarrollo de almacenes en países como China, India y Vietnam. A finales de 2024, China implementó reformas regulatorias que agilizaron el registro de biopesticidas mientras mantenía las aprobaciones para fosfuros, garantizando así una demanda constante. India aprobó 416 nuevos productos en el primer semestre de 2024, lo que refleja un entorno de cumplimiento proactivo que beneficia a los proveedores certificados. Las tendencias de migración urbana están impulsando el almacenamiento centralizado de granos, con parques de múltiples silos ubicados cerca de clústeres portuarios que requieren sistemas integrados de fumigación y monitoreo.

África es la región de más rápido crecimiento, con una CAGR proyectada del 7,2% hasta 2030. Las pérdidas anuales de cereales poscosecha de USD 4 mil millones han impulsado iniciativas financiadas por donantes para cofinanciar silos modernos y promover prácticas profesionales de fumigación. En Nigeria, las asociaciones de comerciantes de granos ahora realizan talleres de certificación obligatorios, mientras que la adopción de Ghana de revestimientos herméticos de CO₂ para lotes de exportación orgánica está atrayendo a proveedores de tecnología. Aunque persisten brechas de conocimiento, las crecientes preocupaciones sobre la seguridad alimentaria están garantizando un enfoque político continuo en la región.

América del Norte y Europa representan mercados maduros caracterizados por un crecimiento impulsado por la innovación. En América del Norte, las revisiones de registro en curso de la Agencia de Protección Ambiental (EPA) están endureciendo las directrices de exposición, lo que lleva a los operadores a adoptar equipos de monitoreo de gas habilitados por IoT. En Europa, las fluctuaciones en los precios de la energía están alentando a algunas instalaciones de almacenamiento de granos a adoptar atmósferas controladas a baja temperatura para reducir los costos de aireación. Mientras tanto, se proyecta que América del Sur crezca durante el período de pronóstico, impulsada por el programa de crédito agrícola 2024/25 de Brasil de USD 88,2 mil millones, que vincula los desembolsos de préstamos al desarrollo de infraestructura poscosecha. En todas las regiones, la diferenciación sigue siendo crítica, y los proveedores necesitan adaptar sus ofertas de productos para alinearse con las regulaciones locales de residuos, los tipos de cultivos y la madurez de la infraestructura para tener éxito en el mercado de fumigantes para granos.

Panorama Competitivo

En 2024, el mercado de fumigantes para granos exhibió una concentración moderada, con los cinco principales actores representando una porción significativa de los ingresos totales. UPL Limited se destacó, respaldada por sus capacidades de integración vertical en la síntesis de ingredientes activos y una extensa huella de distribución que abarca 130 países. Detia Degesch Group mantuvo una posición sólida gracias a su experiencia de larga data en fosfuro de aluminio y una presencia física en todas las principales regiones productoras de granos.

Douglas Products y Syensqo construyeron ventajas competitivas a través de sus respectivas carteras de patentes en tecnologías de fosfina y fluoruro de sulfurilo, mientras que Cardinal Professional Products mantuvo un sólido punto de apoyo al centrarse en la cobertura de servicios en toda América del Norte. Los desarrollos estratégicos en 2024-2025 reflejaron tendencias en expansión horizontal e innovación digital. En 2024, Ecotec (Rentokil Initial Plc) adquirió HiCare en India para aumentar la densidad de servicios y ampliar sus ofertas de fumigación a los molineros comerciales de granos. En 2024, GrainPro recibió la aprobación de la Dirección de Protección Fitosanitaria, Cuarentena y Almacenamiento de India (DPPQ&S) para su sistema Cocoon basado en CO₂, consolidando aún más su posición a la vanguardia de las soluciones de fumigación ecológicas.

UPL Limited y Syensqo colaboraron en el desarrollo de tabletas integradas con sensores vinculadas a paneles de control móviles, agilizando el cumplimiento y la documentación para las auditorías de Análisis de Peligros y Puntos Críticos de Control (HACCP). A medida que las exigencias regulatorias se vuelven más complejas, se anticipa que las presiones competitivas se intensificarán. No obstante, las empresas regionales más pequeñas aún pueden tener éxito centrándose en cultivos de nicho u ofreciendo tecnologías de monitoreo que mejoren las propuestas de valor de las carteras químicas multinacionales más grandes.

Líderes de la Industria de Fumigantes para Granos

UPL Limited

Detia Degesch Group

Ecotec (Rentokil Initial plc)

Syensqo

Douglas Products

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Agencia de Protección Ambiental (EPA) aprobó una enmienda a la etiqueta de ProFume (fluoruro de sulfurilo) para su uso en instalaciones de manejo de alimentos y almacenes de granos, añadiendo disposiciones más estrictas de administración y registro de fumigación específico por sitio. Esto mejora el cumplimiento y la trazabilidad en la fumigación comercial de granos.

- Noviembre de 2024: Detia Degesch Group estableció una División Orgánica dedicada para centrarse en soluciones de fumigación ecológicas y formulaciones de bajo residuo. Este movimiento se alinea con la creciente demanda global de protección de granos libre de residuos y la presión regulatoria que favorece alternativas de base biológica o más seguras a los fumigantes de fosfuro tradicionales.

- Enero de 2024: Degesch America, Inc. lanzó U-Phos, un fumigante de fosfina en cilindro, en los Estados Unidos. Esta alternativa basada en gas a las tabletas/pellets ofrece fumigación libre de residuos y eliminación simplificada, fortaleciendo su posicionamiento en el mercado de fumigantes para granos.

Alcance del Informe Global del Mercado de Fumigantes para Granos

| Fosfuro de Aluminio |

| Fosfuro de Magnesio |

| Gas Fosfina |

| Fluoruro de Sulfurilo |

| Dióxido de Carbono |

| Otros |

| Tabletas Sólidas y Pellets |

| Líquido |

| Gas |

| Elevadores Comerciales de Granos |

| Silos en Finca |

| Contenedores de Envío y Barcazas |

| Almacenes y Depósitos de Tránsito |

| Trigo |

| Maíz |

| Arroz |

| Sorgo y Mijo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo Químico | Fosfuro de Aluminio | |

| Fosfuro de Magnesio | ||

| Gas Fosfina | ||

| Fluoruro de Sulfurilo | ||

| Dióxido de Carbono | ||

| Otros | ||

| Por Forma | Tabletas Sólidas y Pellets | |

| Líquido | ||

| Gas | ||

| Por Instalación de Uso Final | Elevadores Comerciales de Granos | |

| Silos en Finca | ||

| Contenedores de Envío y Barcazas | ||

| Almacenes y Depósitos de Tránsito | ||

| Por Tipo de Cultivo | Trigo | |

| Maíz | ||

| Arroz | ||

| Sorgo y Mijo | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fumigantes para granos?

El mercado se sitúa en USD 1,45 mil millones en 2025 y se proyecta que alcance USD 1,93 mil millones para 2030.

¿Qué tipo químico tiene la mayor participación de mercado?

El fosfuro de aluminio lidera con el 41% de la participación del mercado de fumigantes para granos en 2024.

¿Por qué Asia-Pacífico es el mercado regional dominante?

La región combina una enorme producción de trigo y arroz con la rápida modernización de las instalaciones de almacenamiento que requieren servicios profesionales de fumigación.

¿Cómo influyen las regulaciones en el crecimiento del mercado?

Las reglas fitosanitarias de importación más estrictas y la eliminación gradual del bromuro de metilo obligan a los exportadores a adoptar sistemas certificados basados en fosfina o CO₂, sosteniendo la demanda.

Última actualización de la página el: