Tamaño y Participación del Mercado de Protectores de Granos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.80% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

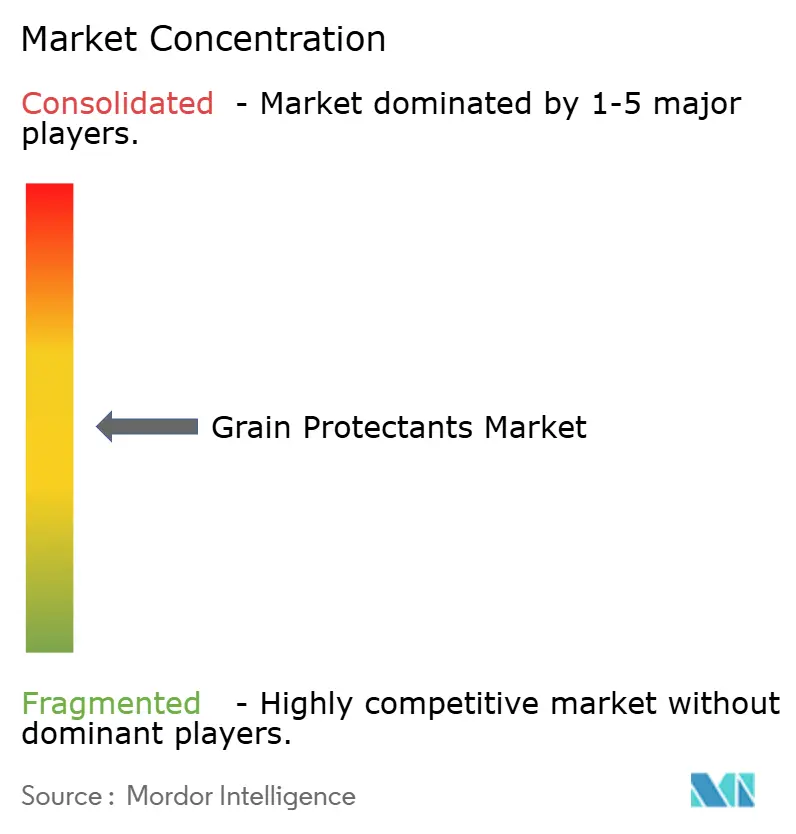

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protectores de Granos por Mordor Intelligence

El tamaño del mercado de protectores de granos se estima en USD 1,40 mil millones en 2025 y se proyecta que alcance USD 1,86 mil millones para 2030, creciendo a una CAGR del 5,8% de 2025 a 2030. Las crecientes pérdidas poscosecha, los mandatos de seguridad alimentaria vinculados al clima y la creciente inversión en infraestructura de almacenamiento moderna mantienen la demanda resiliente. La regulación más estricta de residuos, la rápida adopción de la inteligencia artificial en el monitoreo de silos y el registro acelerado de activos de baja toxicidad reconfiguran colectivamente las carteras de productos. La dinámica competitiva depende de la rapidez con que los proveedores químicos establecidos se adapten a las soluciones biológicas, mientras que las empresas tecnológicas integran análisis predictivos en sus operaciones de almacenamiento. El auge de la infraestructura en Asia-Pacífico, los programas de adaptación climática de África y el activismo regulatorio en Europa y América del Norte están definiendo los vectores de crecimiento regional más influyentes.

Conclusiones Clave del Informe

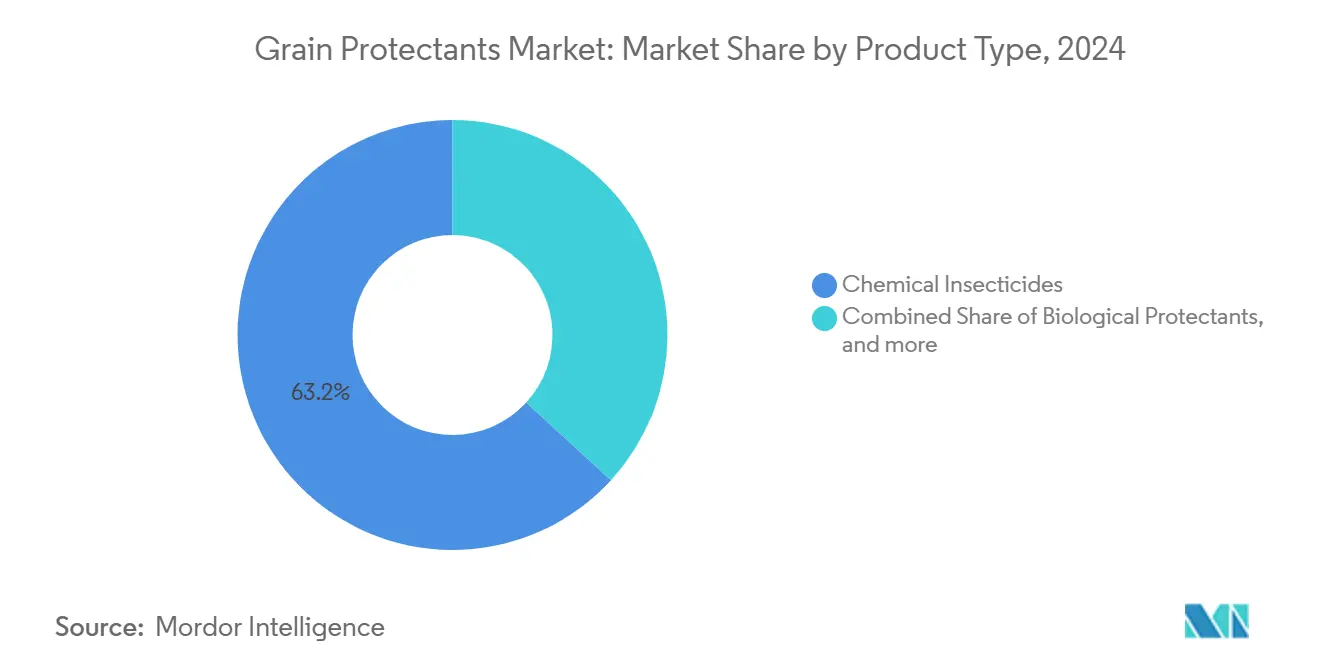

- Por tipo de producto, los insecticidas químicos lideraron con una participación de ingresos del 63,2% en 2024, mientras que se proyecta que los protectores biológicos crezcan a una CAGR del 12,4% hasta 2030.

- Por tipo de grano, el trigo representó el 30,4% de la participación del mercado de protectores de granos en 2024, mientras que se prevé que el arroz se expanda a una CAGR del 7,5% hasta 2030.

- Por método de aplicación, la fumigación representó una participación del 45,7% del mercado de protectores de granos en 2024; se prevé que el recubrimiento de granos crezca a una CAGR del 9,1% de 2025 a 2030.

- Por usuario final, las instalaciones comerciales de almacenamiento de granos representaron una participación del 41,5% del tamaño del mercado de protectores de granos en 2024, con las empresas de procesamiento de alimentos proyectadas para registrar una CAGR del 8,6% hasta 2030.

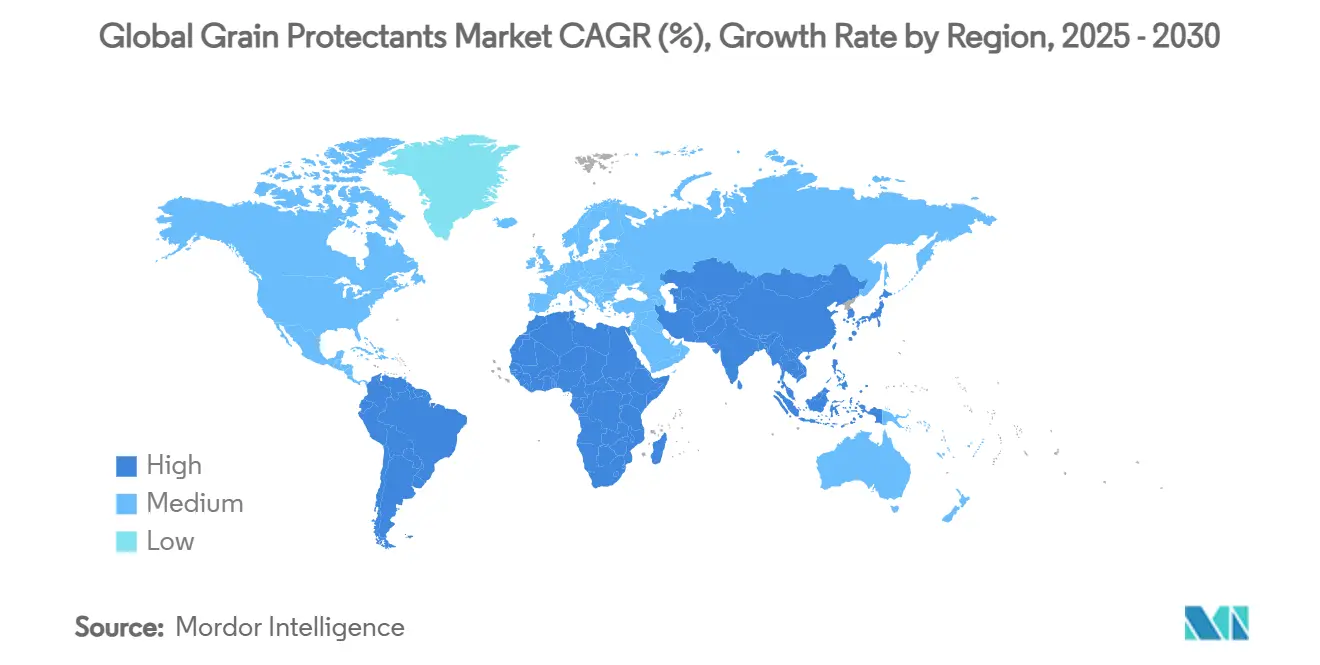

- Por geografía, la región Asia-Pacífico es la más grande, ocupando el 34% del tamaño del mercado de protectores de granos en 2024. Mientras tanto, África crece más rápido, con una CAGR del 7,6% durante el período de pronóstico.

- Bayer AG, BASF SE, Corteva Agriscience, Syngenta AG y FMC Corporation controlaron conjuntamente una participación de mercado significativa del 52% en el tamaño del mercado de protectores de granos en 2024, lo que subraya una concentración de mercado moderada.

Tendencias e Información del Mercado Global de Protectores de Granos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de reducción de pérdidas poscosecha vinculados al clima | +1.2% | Asia-Pacífico y África los más altos | Mediano plazo (2-4 años) |

| Expansión de corredores de comercio de granos a granel | +1.5% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aumento de cepas de plagas resistentes a fungicidas | +0.8% | América del Norte y Europa los más agudos | Corto plazo (≤ 2 años) |

| Cambio hacia protectores biológicos libres de residuos | +0.9% | América del Norte y Europa liderando | Mediano plazo (2-4 años) |

| Integración de monitoreo de condiciones de silos habilitado por inteligencia artificial | +0.7% | América del Norte y Europa en etapa temprana | Largo plazo (≥ 4 años) |

| Registro acelerado de activos de baja toxicidad | +0.6% | Mercados desarrollados los más rápidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Reducción de Pérdidas Poscosecha Vinculados al Clima

Los programas nacionales de seguridad alimentaria requieren sistemas avanzados de protección de granos, ya que las variaciones de temperatura y humedad afectan los métodos de almacenamiento tradicionales. Los marcos regulatorios, incluida la Estrategia de la Granja a la Mesa de la Unión Europea, que tiene como objetivo reducir el uso de pesticidas en un 50% para 2030, están promoviendo la adopción de protectores de alta eficacia y baja dosis que funcionan eficazmente en temperaturas que oscilan entre 15 °C y 35 °C [1]Fuente: Comisión Europea, "Estrategia de la Granja a la Mesa," ec.europa.eu. Estos factores impulsan el desarrollo y la implementación de nuevas soluciones de protección de granos diseñadas para condiciones de almacenamiento afectadas por el clima. El plan de seguro obligatorio de almacenamiento de granos de India vincula la cobertura al uso de protectores certificados, institucionalizando efectivamente la demanda. Las iniciativas paralelas en el África Subsahariana impulsan a los operadores de almacenamiento hacia tecnologías capaces de mantener reservas plurianuales.

Expansión de Corredores de Comercio de Granos a Granel

Las mejoras logísticas a gran escala alargan las ventanas de almacenamiento entre la granja y el procesamiento, elevando el estándar para los protectores de acción prolongada. El centro de granos del Canal de Suez de Egipto, valorado en USD 153 millones, ahora requiere tratamientos multimodales que permanezcan potentes durante los prolongados tiempos de permanencia en puerto [2]Fuente: Ministerio de Abastecimiento de Egipto, "Expansión de la Instalación de Granos del Canal de Suez," supply.gov.eg. El corredor China-Rusia maneja más de 5 millones de toneladas métricas anuales, exponiendo las cargas a climas divergentes que favorecen los regímenes combinados químico-biológicos para una eficacia sostenida. Expansiones similares de corredores que conectan a los productores africanos con los compradores de Oriente Medio sustentan una demanda constante de formulaciones avanzadas.

Aumento de Cepas de Plagas Resistentes a Fungicidas

La evolución de la resistencia a los pesticidas está impulsando una mayor adopción de sistemas de protectores multimodales, ya que las formulaciones de un solo ingrediente activo se vuelven menos eficaces contra poblaciones de insectos adaptadas. La investigación publicada en el Journal of Stored Products Research muestra que las poblaciones de Sitophilus zeamais han desarrollado una resistencia significativa a los tratamientos con organofosforados, con índices de resistencia que superan 10 veces en ciertas regiones. Este desarrollo de resistencia ha aumentado la demanda de productos combinados que incorporan diferentes modos de acción, lo que permite a los fabricantes obtener precios premium por productos con eficacia probada a largo plazo. El problema de la resistencia es más grave en áreas con ciclos continuos de almacenamiento de granos, donde las poblaciones de plagas se exponen repetidamente a ingredientes activos idénticos. Las formulaciones que contienen hongos entomopatógenos, en particular Beauveria bassiana, están emergiendo como alternativas eficaces contra poblaciones de plagas resistentes.

Integración de Monitoreo de Condiciones de Silos Habilitado por Inteligencia Artificial

Sistemas como AgroLog TMS6000 ofrecen análisis en tiempo real de temperatura y actividad de insectos que automatizan la dosificación de protectores, reduciendo el uso hasta en un 30% mientras mejoran la consistencia del control. Esta integración del monitoreo inteligente con la aplicación de protectores está impulsando la demanda de soluciones avanzadas de protección de granos desde el punto de vista tecnológico. Los sensores inalámbricos GrainSense proporcionan a los operadores datos de humedad cada pocos minutos, lo que permite intervenciones antes de que las infestaciones se agraven. Las herramientas digitales se están estandarizando rápidamente en los sitios comerciales de Estados Unidos, Canadá, Alemania y Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Armonización estricta de los niveles máximos de residuos | -0.9% | Europa y América del Norte los más altos | Corto plazo (≤ 2 años) |

| Volatilidad de precios de protectores de granos vinculada a materias primas petroquímicas | -0.7% | Mercados en desarrollo los más expuestos | Mediano plazo (2-4 años) |

| Creciente rechazo de los consumidores a los residuos químicos | -0.8% | Global, liderado por el comercio minorista occidental | Mediano plazo (2-4 años) |

| Datos de eficacia limitados para los biológicos emergentes | -0.6% | Global, aprobaciones retrasadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Armonización Estricta de los Niveles Máximos de Residuos

La implementación por parte de la Unión Europea de niveles máximos de residuos (LMR) de 0,01 mg/kg para pesticidas prohibidos ha creado barreras significativas de acceso al mercado para los protectores químicos. Los nuevos LMR de la Unión Europea para fluxapiroxad, lambda-cihalotrina, metalaxil y nicotina establecidos en 2024 han eliminado varios protectores de granos de uso común de los mercados europeos[3]Fuente: Comisión Europea, "Lista de LMR Actualizada 2024," ec.europa.eu. Estos cambios regulatorios requieren que los fabricantes reformulen sus productos o abandonen el mercado, causando interrupciones en el suministro que benefician a las alternativas biológicas al tiempo que aumentan la volatilidad del mercado. Esta tendencia de armonización se está expandiendo a nivel mundial, con países como China implementando estándares estrictos similares que afectan los flujos del comercio agrícola. Los requisitos regulatorios plantean desafíos específicos para los fumigantes a base de fosfina, que enfrentan un mayor escrutinio a pesar de su eficacia contra las cepas de plagas resistentes.

Volatilidad de Precios de Protectores de Granos Vinculada a Materias Primas Petroquímicas

La volatilidad en los precios de los derivados de fosfina, directamente vinculada a los costos de las materias primas petroquímicas, crea presión sobre los márgenes de los fabricantes y usuarios finales. La relación entre los precios del petróleo crudo y los costos de producción de fosfina aumenta los desafíos de planificación de la cadena de suministro, afectando particularmente a los clientes de los mercados en desarrollo sin capacidades de cobertura. Las tensiones geopolíticas que afectan a las cadenas de suministro petroquímicas amplifican aún más esta volatilidad, resultando en estructuras de costos impredecibles que limitan la adopción de protección a largo plazo. El impacto es especialmente significativo para las formulaciones de fosfuro de aluminio, donde las materias primas representan entre el 60% y el 70% de los costos de producción. El limitado desarrollo de materias primas alternativas hace que el mercado sea vulnerable a las fluctuaciones del precio del petróleo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Protectores Biológicos Impulsan la Innovación a Pesar del Dominio de los Insecticidas Químicos

Los insecticidas químicos retuvieron una participación del 63,2% del tamaño del mercado de protectores de granos en 2024, gracias a su eficacia de amplio espectro comprobada y a las redes de distribución consolidadas. Los protectores biológicos, aunque menores en términos absolutos, registran una sólida CAGR del 12,4% porque las regulaciones de residuos perjudican cada vez más a los activos convencionales. Los paquetes de gestión integrada de plagas que combinan dosis reducidas de fumigantes sintéticos con inoculantes microbianos ganan terreno a medida que los operadores buscan certeza frente a las plagas resistentes. Los proveedores de biológicos se benefician de aprobaciones más rápidas y precios premium en la puerta de la granja que compensan los mayores costos de producción. La alianza de FMC con AgroSpheres en 2024 para co-desarrollar soluciones de interferencia de ARN ejemplifica la reorientación estratégica de la investigación y el desarrollo.

Los productos químicos de segunda generación buscan perfiles de menor toxicidad para seguir siendo permisibles bajo los regímenes de LMR cada vez más estrictos. Las alternativas a la fosfina basadas en tabletas de fosfuro de magnesio de liberación controlada ofrecen una manipulación más segura al tiempo que preservan la eficacia, pero la sensibilidad al precio frena la adopción en los mercados emergentes. A medida que los umbrales de residuos disminuyen, los regímenes combinados biológico-químicos ofrecen el compromiso que muchos molineros y exportadores ahora demandan.

Por Tipo de Grano: El Dominio del Trigo es Desafiado por el Crecimiento del Arroz

El trigo representó el 30,4% del tamaño del mercado de protectores de granos en 2024, lo que refleja su papel central en las reservas reguladoras nacionales y el comercio transfronterizo. Sin embargo, el arroz está marcando el ritmo de crecimiento con una CAGR del 7,5% a medida que los exportadores de Asia-Pacífico mejoran sus activos de almacenamiento para cumplir con los grados de calidad de importación premium. La sensibilidad a la temperatura y la humedad en el almacenamiento de arroz en cáscara requiere formulaciones que mantengan la actividad en condiciones de aire saturado, lo que impulsa la demanda de protectores biológicos recubiertos. El maíz continúa sirviendo a los mercados de piensos, manteniendo una porción considerable de la demanda, particularmente en Brasil y Estados Unidos. La cebada y los granos especiales atraen tratamientos específicos impulsados por los requisitos de malteado y alimentos de nicho, lo que subraya la diversidad de las necesidades de aplicación.

Los impactos del cambio climático en el almacenamiento de granos están creando patrones de demanda diferenciados entre los tipos de granos, con el arroz requiriendo sistemas especializados de control de humedad que favorecen a los protectores biológicos sobre los métodos de fumigación tradicionales. La investigación publicada en el Journal of Stored Products Research indica que el almacenamiento de arroz enfrenta desafíos únicos derivados de las fluctuaciones de temperatura que afectan tanto el desarrollo de las plagas como la eficacia de los protectores. El liderazgo de mercado del trigo refleja su extensa red de comercio global y los protocolos de almacenamiento establecidos, mientras que el crecimiento del maíz está respaldado por la creciente demanda de piensos para el ganado en los mercados en desarrollo. La dinámica de segmentación está cambiando a medida que los sistemas de almacenamiento adaptados al clima favorecen a los protectores que mantienen la eficacia en rangos de temperatura más amplios.

Por Método de Aplicación: La Fumigación Lidera Mientras el Recubrimiento Innova

Se proyecta que el método de fumigación lidere con una participación del 45,7% del tamaño del mercado de protectores de granos en 2024, lo que refleja su eficacia establecida contra diversas especies de plagas y su compatibilidad con la infraestructura de almacenamiento existente. El recubrimiento de granos emerge como el método de aplicación de más rápido crecimiento, con una CAGR del 9,1% hasta 2030, impulsado por su capacidad de proporcionar protección específica con un impacto ambiental mínimo. Las aplicaciones de aspersión sirven a nichos de mercado específicos donde se prefiere el tratamiento superficial, mientras que los métodos de espolvoreo siguen siendo relevantes para condiciones de almacenamiento especializadas. La segmentación por método de aplicación refleja la evolución de la industria hacia enfoques de tratamiento de precisión que optimizan la eficacia de los protectores al tiempo que minimizan los volúmenes de uso.

La introducción por parte de CaptSystems de la tecnología de fumigación PhosCapt-MP demuestra la innovación del segmento en la mejora de la distribución de gases y el refuerzo de los protocolos de seguridad. Este avance tecnológico aborda los desafíos tradicionales de la fumigación al tiempo que mantiene las ventajas de eficacia de amplio espectro del método. Las tecnologías de recubrimiento de granos se están beneficiando de los avances en la ciencia de polímeros, que permiten formulaciones de liberación controlada, proporcionando períodos de protección extendidos que reducen la frecuencia de las aplicaciones. El crecimiento del método está respaldado por las preferencias regulatorias por enfoques de aplicación específicos que minimizan la exposición ambiental al tiempo que mantienen la eficacia del control de plagas.

Por Usuario Final: Las Instalaciones Comerciales de Almacenamiento de Granos Lideran la Modernización de la Infraestructura

Las instalaciones comerciales de almacenamiento de granos dominan el mercado de protectores de granos con una participación del 41,5% en 2024, lo que refleja la consolidación de la industria hacia sistemas de almacenamiento centralizados y habilitados por tecnología. Las empresas de procesamiento de alimentos representan el segmento de usuarios finales de más rápido crecimiento con una CAGR del 8,6% hasta 2030, impulsadas por estrategias de integración vertical y requisitos de control de calidad. Los agricultores y el almacenamiento en finca mantienen una presencia significativa en el mercado a pesar de las limitaciones de infraestructura, mientras que las agencias de reservas gubernamentales representan un segmento especializado pero importante con requisitos de conservación distintos. La segmentación por usuario final refleja la evolución de la industria de almacenamiento de granos hacia la gestión profesional y la integración tecnológica.

Las empresas de procesamiento de alimentos están impulsando la demanda de protectores libres de residuos a medida que implementan políticas de tolerancia cero para los residuos químicos en las materias primas. Las agencias de reservas gubernamentales están modernizando los protocolos de almacenamiento para cumplir con los objetivos de seguridad alimentaria resilientes al clima, creando demanda de protectores que mantengan la eficacia bajo condiciones ambientales variables. La tendencia de segmentación hacia la gestión profesional del almacenamiento está creando oportunidades para sistemas de protectores integrados que combinan múltiples tecnologías de conservación.

Análisis Geográfico

La región Asia-Pacífico lidera el mercado de protectores de granos, representando una participación de ingresos del 34% en 2024, impulsada por sustanciales inversiones en infraestructura y la expansión de la capacidad de almacenamiento de granos en toda la región. El programa de modernización de reservas de granos de China y las inversiones de India en infraestructura poscosecha, que superan los USD 5 mil millones anuales, están creando una demanda sustancial de sistemas de protección avanzados. La región refleja un rápido desarrollo económico y una creciente conciencia de la seguridad alimentaria entre los gobiernos. Japón y Australia contribuyen al crecimiento del mercado a través de la adopción de tecnología y estándares de calidad que favorecen las soluciones de protectores premium. El crecimiento de la región está respaldado por la expansión de los corredores de comercio de granos que conectan las áreas de producción con los centros de consumo, requiriendo capacidades de almacenamiento extendidas que superan los métodos de conservación tradicionales.

África emerge como el mercado regional de más rápido crecimiento con una CAGR del 7,6% hasta 2030, impulsado por el desarrollo de infraestructura y las iniciativas de adaptación climática que priorizan la reducción de las pérdidas poscosecha. Los desafíos de almacenamiento de granos del continente, donde las pérdidas pueden alcanzar el 40% en algunas regiones, crean una demanda urgente de soluciones de protectores eficaces.

América del Sur está experimentando un crecimiento significativo, impulsado por el sólido canal de exportación de Brasil y el mercado de biopesticidas del país de USD 780 millones, que normaliza las formulaciones microbianas en cereales a granel. América del Norte y Europa, aunque maduros, proporcionan un terreno fértil para las innovaciones de inteligencia artificial y bajo residuo impulsadas por la influencia regulatoria y minorista. Las estrictas aplicaciones de LMR de la Comisión Europea crean estándares de referencia emulados en otros continentes. Las expansiones estratégicas de corredores de granos y los programas nacionales de seguridad alimentaria en los Emiratos Árabes Unidos y Arabia Saudita están proyectados para impulsar el mercado de Oriente Medio durante el período de pronóstico.

Panorama Competitivo

El mercado de protectores de granos sigue siendo moderadamente concentrado, con cinco empresas, como Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience y FMC Corporation, que mantienen una participación de mercado del 52% en 2024. Bayer AG y Syngenta Group mantienen sus posiciones en el mercado a través de amplias capacidades de registro global y carteras de productos diversas. Sin embargo, las regulaciones más estrictas sobre fosfina y organofosforados han llevado a estas empresas a buscar adquisiciones y expandirse hacia soluciones biológicas y nuevas formulaciones. FMC Corporation vendió su división Global Specialty Solutions en 2024 por USD 350 millones para aumentar la inversión en investigación y desarrollo de bioinsecticidas basados en ARNi. Central Life Sciences introdujo Gravista-D, un producto listo para usar que combina componentes reguladores del crecimiento de insectos y adulticidas. BASF SE y Corteva Agriscience han fortalecido sus ofertas de productos a través de inversiones en tecnologías de liberación controlada y alternativas microbianas.

Los nuevos participantes en el mercado están desafiando a las empresas establecidas al incorporar biotecnología e inteligencia artificial en sus productos y servicios. Sumitomo Chemical Co., Ltd adquirió una licencia de biopesticida fúngico en 2023 para alcanzar su objetivo de ingresos por biopesticidas del 20-25% para 2030. Las empresas de tecnología agrícola están integrando sensores y análisis en los sistemas de fumigación para proporcionar monitoreo de plagas en tiempo real y capacidades de mantenimiento predictivo, que los operadores de granos y las aseguradoras requieren cada vez más.

Las asociaciones entre empresas tecnológicas y operadores de elevadores de granos están transformando la dinámica tradicional del mercado. La industria continúa avanzando hacia métodos de protección de granos integrados, sostenibles y mejorados tecnológicamente.

Líderes de la Industria de Protectores de Granos

BASF SE

Corteva Agriscience

FMC Corporation

Bayer AG

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Central Life Sciences lanzó "Bugs on the Move", una campaña educativa para crear conciencia sobre las plagas de productos almacenados y promover soluciones de gestión integrada de plagas para instalaciones de almacenamiento de granos.

- Mayo de 2024: FMC Corporation y AgroSpheres han celebrado una colaboración plurianual para acelerar el desarrollo de bioinsecticidas basados en ARNi para el almacenamiento de granos. Esta asociación tiene como objetivo aprovechar la tecnología de bioencapsulación de AgroSpheres para mejorar la estabilidad y eficacia de las moléculas de ARNi, haciéndolas más adecuadas para uso comercial en la protección de cultivos.

- Enero de 2024: Central Life Sciences lanzó su nuevo insecticida formulado para granos almacenados llamado Gravista-D. El nuevo producto es una solución lista para usar que combina un regulador del crecimiento de insectos con un adulticida para eliminar un amplio espectro de insectos adultos.

Alcance del Informe Global del Mercado de Protectores de Granos

| Insecticidas Químicos |

| Protectores Biológicos |

| Soluciones de Gestión Integrada de Plagas |

| Trigo |

| Maíz |

| Arroz |

| Cebada |

| Otros (Sorgo, Avena, etc.) |

| Fumigación |

| Aspersión |

| Espolvoreo |

| Recubrimiento de Granos |

| Agricultores y Almacenamiento en Finca |

| Instalaciones Comerciales de Almacenamiento de Granos |

| Empresas de Procesamiento de Alimentos |

| Agencias de Reservas Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Insecticidas Químicos | |

| Protectores Biológicos | ||

| Soluciones de Gestión Integrada de Plagas | ||

| Por Tipo de Grano | Trigo | |

| Maíz | ||

| Arroz | ||

| Cebada | ||

| Otros (Sorgo, Avena, etc.) | ||

| Por Método de Aplicación | Fumigación | |

| Aspersión | ||

| Espolvoreo | ||

| Recubrimiento de Granos | ||

| Por Usuario Final | Agricultores y Almacenamiento en Finca | |

| Instalaciones Comerciales de Almacenamiento de Granos | ||

| Empresas de Procesamiento de Alimentos | ||

| Agencias de Reservas Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de protectores de granos?

El tamaño del mercado de protectores de granos es de USD 1,40 mil millones en 2025 y se proyecta que alcance USD 1,86 mil millones para 2030 con una CAGR del 5,8%.

¿Qué tipo de producto está creciendo más rápido?

Los protectores biológicos exhiben el crecimiento más rápido, expandiéndose a una CAGR del 12,4% hasta 2030.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Las masivas inversiones en almacenamiento moderno, la modernización de reservas de China y el gasto anual en infraestructura de India de USD 5 mil millones impulsan la participación de ingresos del 34% de Asia-Pacífico.

¿Cómo están afectando las regulaciones de residuos a la demanda de productos?

Los niveles máximos de residuos más estrictos en Europa y América del Norte limitan algunas formulaciones químicas, acelerando la adopción de alternativas biológicas libres de residuos.

Última actualización de la página el: