Tamaño y Participación del Mercado de Trigo

Análisis del Mercado de Trigo por Mordor Intelligence

El tamaño del mercado de trigo fue valorado en USD 185,92 mil millones en 2025 y se estima que crecerá de USD 198,51 mil millones en 2026 hasta alcanzar USD 248,32 mil millones para 2031, a una CAGR del 4,58% durante el período de pronóstico (2026-2031). La expansión refleja el papel del trigo como alimento básico diario para más de 2.500 millones de personas, los programas sostenidos de fortificación de salud pública y la demanda impulsada por políticas derivada de los estándares de combustibles renovables. Asia-Pacífico ancla el consumo con un sólido apoyo estatal en China e India, mientras que el déficit estructural de África acelera el crecimiento de las importaciones. Los mandatos de biocombustibles en los Estados Unidos y la Unión Europea proporcionan un piso de demanda industrial que absorbe los grados excedentes, y las innovaciones en semillas centradas en la tolerancia al calor y la sequía están extendiendo gradualmente las zonas de producción viables. La intensidad competitiva se mantiene moderada, ya que cuatro comerciantes multinacionales coordinan la mayor parte de los flujos transfronterizos, aunque la oferta en la cadena ascendente está distribuida entre millones de granjas, lo que crea espacio para plataformas digitales que acortan la cadena de valor.

Conclusiones Clave del Informe

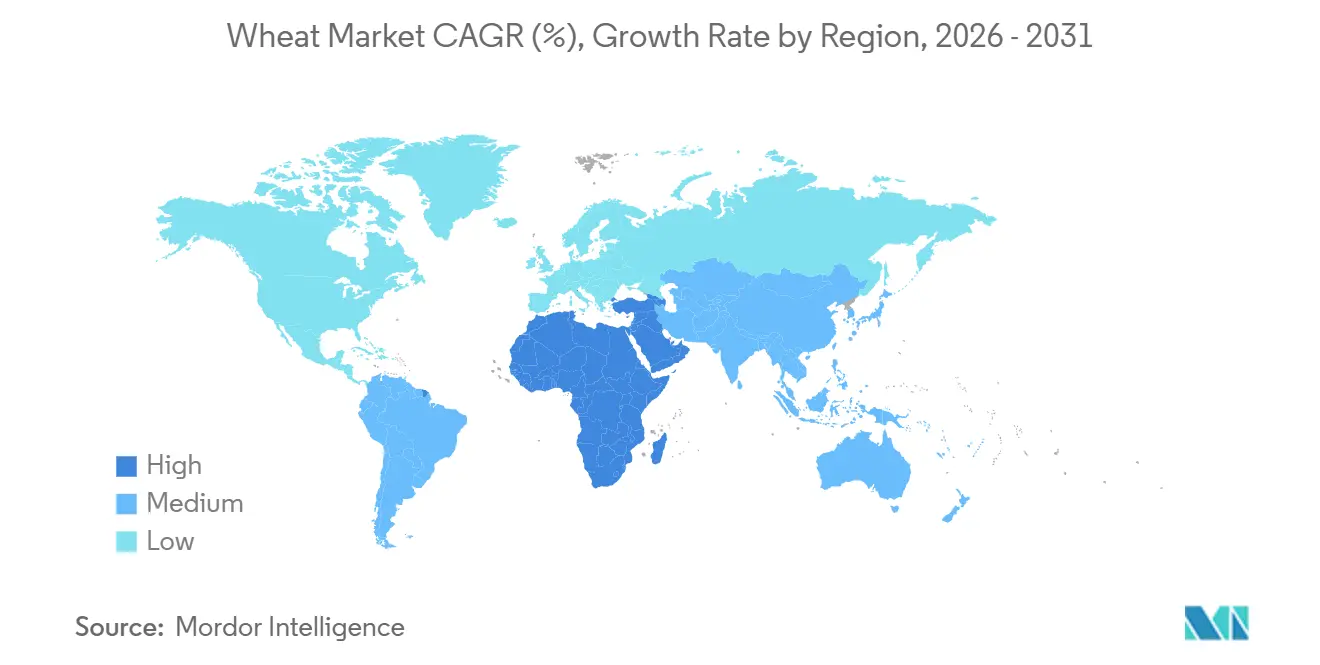

- Por geografía, Asia-Pacífico lideró con una participación del 37,2% en el mercado de trigo en 2025, mientras que África registró la CAGR de pronóstico más rápida del 5,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Trigo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la demanda de productos de trigo fortificado | +0.7% | Asia del Sur, África subsahariana y Asia Sudoriental | Mediano plazo (2-4 años) |

| Expansión de alimentos de conveniencia a base de trigo | +0.6% | Centros urbanos de Asia-Pacífico, América del Norte, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de mezcla de biocombustibles | +0.4% | América del Norte, Unión Europea, Brasil e India | Largo plazo (≥ 4 años) |

| Liberalización del comercio global de cereales | +0.5% | Oriente Medio dependiente de importaciones, Norte de África y Asia Sudoriental | Mediano plazo (2-4 años) |

| Lanzamiento comercial de genética de trigo tolerante al calor | +0.6% | Asia del Sur, África subsahariana, Australia y Europa mediterránea | Largo plazo (≥ 4 años) |

| Adopción de pronóstico de rendimiento habilitado por inteligencia artificial | +0.3% | América del Norte, Europa, Australia y Argentina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Demanda de Productos de Trigo Fortificado

Los programas de fortificación de harina, tanto obligatorios como voluntarios, operan actualmente en 89 países, incorporando hierro, zinc y ácido fólico en los flujos de molienda industrial. Las adquisiciones públicas en Pakistán y Etiopía especifican harina fortificada para las comidas escolares, creando una demanda estructural que exige una prima minorista del 3-5%[1]Fuente: Organización Mundial de la Salud, "Progreso en la Fortificación de Alimentos," who.int. Los molineros privados invierten en sistemas de trazabilidad alineados con el Codex Alimentarius, mientras que las iniciativas financiadas por donantes amplían la disponibilidad de premezclas en el África subsahariana. El impulsor es más fuerte donde la prevalencia de anemia y defectos del tubo neural sigue siendo alta, especialmente en la Iniciativa Nacional de Hierro Plus de India y los estándares obligatorios de Nigeria. El aumento de las poblaciones urbanas con conciencia sanitaria refuerza el crecimiento del volumen y sostiene el diferencial de precio positivo que impulsa los márgenes de los procesadores.

Expansión de Alimentos de Conveniencia a Base de Trigo

La urbanización y la mayor participación femenina en la fuerza laboral elevan la demanda de fideos instantáneos, masa congelada y panes planos listos para consumir. Según la Asociación Mundial de Fideos Instantáneos (WINA), el consumo global de fideos instantáneos superó los 123.067 millones de porciones en 2024, frente a los 118.180 millones en 2021. Este crecimiento pone de relieve la creciente demanda de opciones de alimentos convenientes y asequibles en todo el mundo. China, Indonesia, India y Vietnam registraron el mayor consumo per cápita, impulsado por sus grandes poblaciones y la creciente preferencia por los fideos instantáneos como alimento básico[2]Fuente: Asociación Mundial de Fideos Instantáneos, Clasificaciones de Demanda,

instantnoodles.org. Los supermercados extienden la vida útil a 12 meses mediante congelación rápida y envasado en atmósfera modificada, mientras que el comercio electrónico favorece las unidades de mantenimiento de existencias estables en estantería que toleran entregas de varios días. Los procesadores especifican harina con mayor contenido proteico y menor humedad para las líneas automatizadas, dirigiendo las primas a los agricultores que adoptan cultivares mejorados. La adopción se está extendiendo por Asia-Pacífico y está influyendo cada vez más en los pasillos de panadería de América del Norte y Europa.

Lanzamiento Comercial de Genética de Trigo Tolerante al Calor

Las líneas del Centro Internacional de Mejoramiento de Maíz y Trigo (CIMMYT), incluidas HD3298 y DBW187, junto con los lanzamientos públicos en Australia en 2021, proporcionan una ventaja de rendimiento del 12-18% bajo temperaturas superiores a 35 grados Celsius[3]Fuente: Centro Internacional de Mejoramiento de Maíz y Trigo, "Variedades Tolerantes al Calor," cimmyt.org. Estas líneas están diseñadas específicamente para abordar los desafíos que plantean las temperaturas en aumento y la variabilidad climática, garantizando una mayor productividad en regiones sometidas a estrés térmico. Empresas como Bayer AG, Corteva Agriscience y Syngenta Group licencian este germoplasma para su uso en híbridos específicos por región, lo que permite soluciones adaptadas a diversas condiciones agrícolas. Los gobiernos del Asia del Sur cofinancian paquetes de semillas subsidiadas para apoyar la adopción, con el objetivo de mejorar la seguridad alimentaria y la resiliencia de los agricultores. Si bien los esfuerzos de escalamiento enfrentan retrasos logísticos, las estrategias nacionales de adaptación en países como India, Pakistán y Etiopía priorizan la distribución subsidiada, facilitando así una mayor adopción en el mediano plazo. Estas estrategias forman parte de iniciativas más amplias para mitigar los impactos del cambio climático en la agricultura y garantizar una producción agrícola sostenible.

Adopción de Pronóstico de Rendimiento Habilitado por Inteligencia Artificial

Los satélites, el aprendizaje automático y los sensores de campo pueden ahora predecir los rendimientos del trigo con una precisión superior al 90%. Estas tecnologías analizan grandes cantidades de datos, incluidos patrones climáticos, condiciones del suelo y salud de los cultivos, para generar pronósticos de rendimiento precisos. El Departamento de Agricultura de los Estados Unidos incorporó estos modelos en sus Estimaciones de Oferta y Demanda Agrícola Mundial en 2025, mejorando la transparencia del mercado y permitiendo una mejor toma de decisiones en toda la cadena de suministro. Los agricultores que comparten estos pronósticos se benefician de descuentos en seguros de cosechas, mientras que los equipos de tasa variable ayudan a reducir los costos de fertilizantes optimizando el uso de insumos. Aunque estas tecnologías requieren un uso intensivo de capital, se proyecta que las versiones basadas en teléfonos inteligentes proporcionarán una mayor accesibilidad para los pequeños agricultores para 2028, transformando potencialmente las prácticas agrícolas en las regiones en desarrollo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de los fertilizantes | -0.8% | Asia del Sur, África subsahariana y Europa del Este | Corto plazo (≤ 2 años) |

| Restricciones geopolíticas a las exportaciones | -0.9% | Importadores de Oriente Medio, Norte de África y Asia Sudoriental | Mediano plazo (2-4 años) |

| Incidentes de contaminación por micotoxinas | -0.3% | Cinturones húmedos de Asia del Sur, Asia Sudoriental, América del Sur y África | Mediano plazo (2-4 años) |

| Pérdida de rendimiento inducida por estrés hídrico | -0.6% | Asia del Sur, Europa mediterránea, Australia y partes de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Geopolíticas a las Exportaciones

La prohibición de exportaciones de India, extendida hasta 2024, y la cuota de envíos de Rusia limitada a 30 millones de toneladas métricas, han reducido colectivamente la disponibilidad para países como Egipto y Bangladesh. Esto ha creado desafíos significativos para los importadores, quienes ahora están acumulando inventario para mitigar las incertidumbres de suministro. Como resultado, los costos de almacenamiento han aumentado y los importadores están ampliando sus líneas de crédito para gestionar las presiones financieras. Además, los mercados de futuros están incorporando primas de riesgo geopolítico más elevadas, lo que refleja la incertidumbre en torno a la dinámica del comercio global. Las capacidades de aplicación limitadas de la Organización Mundial del Comercio sugieren que tales restricciones comerciales pueden persistir, lo que desalienta aún más la contratación a largo plazo y complica la planificación de la cadena de suministro global.

Incidentes de Contaminación por Micotoxinas

Las regiones productoras húmedas en Asia del Sur y partes de América del Sur frecuentemente encuentran excedencias de deoxinivalenol, lo que lleva al rechazo de contenedores en los puertos europeos. Estas regiones enfrentan desafíos debido a las condiciones climáticas que favorecen el crecimiento de micotoxinas, lo que impacta la calidad de los productos agrícolas. Los exportadores están adoptando medidas como el secado poscosecha, la aireación de silos y sensores en tiempo real para cumplir con los umbrales más estrictos establecidos por la Unión Europea. Estos esfuerzos de cumplimiento aumentan los costos de manejo y causan retrasos en los envíos, lo que disuade a los comerciantes de abastecerse en áreas de alto riesgo. La carga financiera de implementar estas medidas recae frecuentemente sobre los exportadores, lo que complica aún más la dinámica comercial en estas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Asia-Pacífico es el segmento geográfico más grande y contribuyó con el 37,2% de la participación del mercado de trigo en 2025. Según la Federación de Exportadores de Arroz de India, la producción de trigo de India en 2025 alcanzó un récord de 117,5 millones de toneladas métricas. El trigo fue sembrado en 6,62 millones de hectáreas en 2025, lo que refleja un aumento del 17% en comparación con el año anterior, según datos del Ministerio de Agricultura y Bienestar de los Agricultores. En India, se proyecta que la siembra de trigo para la temporada 2025/26 aumente un 5% respecto al récord del año anterior de 34,16 millones de hectáreas. En el período 2025/26, China logró una producción de 140,1 millones de toneladas métricas[4]Fuente: Servicios Agrícolas Extranjeros, China: Actualización de Granos y Piensos,

fas.usda.gov. Los países dependientes de importaciones como Japón y los de Asia Sudoriental adquirieron trigo con mayor contenido proteico de Australia y Canadá, impulsados por las preferencias urbanas por alimentos de conveniencia como fideos y bocadillos horneados, lo que está influyendo positivamente en las perspectivas del mercado de trigo.

África está experimentando el crecimiento más rápido, con una CAGR del 5,0%, y las importaciones representan la mitad de su consumo. Según el Mapa Comercial del Centro de Comercio Internacional, se proyecta que Egipto lidere las importaciones globales en 2024, con un valor de USD 4.442.761 miles, principalmente para un programa de pan subsidiado que beneficia a 70 millones de ciudadanos. El uso limitado de irrigación y fertilizantes, en menos de 15 kilogramos por hectárea, limita los rendimientos locales. Sin embargo, las iniciativas continentales respaldadas por el Banco Africano de Desarrollo tienen como objetivo mejorar la producción en países como Etiopía, Kenia y Tanzania. Los esfuerzos para expandir el cultivo en las tierras altas etíopes y el Valle del Rift de África Oriental se proyectan para reducir gradualmente la dependencia de las importaciones.

América del Norte y Europa continúan siendo los principales centros de exportación, enviando colectivamente volúmenes significativos anualmente. Los Estados Unidos son un productor clave, con variedades de trigo rojo duro que comprenden la mayoría de los envíos a Asia. Canadá es otro proveedor importante, que suministra trigo de pan premium y trigo duro principalmente a Italia y Argelia. La Unión Europea mantiene cosechas sustanciales a pesar de las ocasionales caídas de rendimiento debidas al estrés térmico y continúa exportando al Norte de África. Mientras tanto, los suministros competitivos de la región del Mar Negro, particularmente de Rusia, continúan impactando los puntos de referencia de precios en los puertos mediterráneos.

Panorama Competitivo

Cuatro comerciantes multinacionales de granos controlan una parte significativa de la logística de exportación, lo que resulta en un segmento intermedio moderadamente concentrado. Estos comerciantes utilizan redes de elevadores de campo, terminales portuarias y buques fletados para gestionar los diferenciales de base. Las plataformas de comercio digital que conectan las ofertas de las granjas con las pujas de los procesadores están reduciendo los márgenes de los intermediarios y mejorando la transparencia. Los desarrolladores de semillas como Bayer AG, Corteva Agriscience y Syngenta Group diferencian sus ofertas a través de características como la resistencia a la fusariosis de la espiga.

Las empresas emergentes de agricultura de precisión como Taranis y aWhere suministran información sobre cultivos basada en satélites que reduce el gasto en insumos hasta en un 8%. La integración vertical se está expandiendo, con molineros de harina adquiriendo granjas y comerciantes invirtiendo en plantas de etanol para diversificar los flujos de ingresos. Los competidores regionales como la Corporación Nacional de Cereales, Aceites y Alimentos de China y la Federación Nacional de Comercialización Cooperativa Agrícola de India amplían su capacidad de adquisición, aprovechando el respaldo gubernamental y el almacenamiento local para reducir la dependencia de las multinacionales.

El cumplimiento de la sostenibilidad es una ventaja competitiva emergente. Los exportadores a Europa y Japón requieren cada vez más la certificación de la Organización Internacional de Normalización 22000 para la seguridad alimentaria y la verificación de la Mesa Redonda sobre Biomateriales Sostenibles. Las empresas que adoptan la cadena de bloques para la trazabilidad y los sensores del Internet de las Cosas para el monitoreo de silos reducen el desperdicio y disminuyen las primas de seguros. La consolidación de la molienda continúa, con Ardent Mills controlando aproximadamente la mayoría de la capacidad de América del Norte y las cooperativas europeas fusionándose para capturar economías de escala en adquisiciones.

Desarrollos Recientes de la Industria

- Febrero de 2026: El Gobierno de India ha aprobado la exportación de 2,5 millones de toneladas métricas de trigo para apoyar a los agricultores y estabilizar los mercados internos. Esto representa la primera relajación significativa desde que se implementó la prohibición integral de exportaciones en mayo de 2022. La decisión responde a las protestas de organizaciones de agricultores por la caída de los precios internos y las preocupaciones relacionadas con un reciente marco comercial entre India y los Estados Unidos.

- Febrero de 2026: Francia aprobó el registro del trigo híbrido X-Terra del Syngenta Group, lo que representa un hito significativo en el desarrollo de sistemas de trigo híbrido escalables comercialmente. Este sistema híbrido tiene como objetivo ofrecer rendimientos estables y una mayor resiliencia a los desafíos relacionados con el clima, incluidas las precipitaciones irregulares y las fluctuaciones extremas de temperatura, en comparación con las variedades tradicionales.

- Octubre de 2025: Bangladesh ha aprobado la compra de aproximadamente 220.000 toneladas métricas de trigo de los Estados Unidos bajo un acuerdo de gobierno a gobierno. Este acuerdo tiene como objetivo abordar las tensiones comerciales con Washington tras la imposición de aranceles de importación. El acuerdo forma parte de un memorando de entendimiento firmado en julio, bajo el cual Bangladesh importará 700.000 toneladas métricas de trigo anualmente de los Estados Unidos durante los próximos cinco años. Esta iniciativa busca diversificar las fuentes de granos y mejorar las relaciones comerciales.

- Julio de 2025: Ghana ha lanzado un programa de trigo resiliente al clima en asociación con India, colaborando con Arima Farms y el Instituto de Investigación de Cultivos del CSIR para mejorar la producción local y la seguridad alimentaria. La iniciativa tiene como objetivo promover prácticas agrícolas sostenibles y mejorar la seguridad alimentaria mediante el uso de variedades de trigo tolerantes al calor, fomentando la cooperación Sur-Sur.

Alcance del Informe Global del Mercado de Trigo

El trigo se cultiva ampliamente por su semilla, un grano de cereal que es un alimento básico en todo el mundo. Muchas especies de trigo conforman juntas el género Triticum, del cual el más cultivado es el trigo común (Triticum aestivum).

El Informe del Mercado de Trigo está segmentado por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). El informe incluye Análisis de Producción (Volumen), Análisis de Consumo (Valor y Volumen), Análisis de Exportaciones (Valor y Volumen), Análisis de Importaciones (Valor y Volumen), Análisis de Tendencias de Precios al por Mayor, Marco Regulatorio, Lista de Actores Clave, Logística e Infraestructura, y Análisis de Estacionalidad. Los Pronósticos del Mercado se proporcionan en términos de Valor (USD) y Volumen (Toneladas Métricas).

| América del Norte | Estados Unidos | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| México | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Canadá | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Europa | Alemania | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Reino Unido | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Francia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Polonia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Italia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| España | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Rusia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Asia-Pacífico | China | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| India | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Japón | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Australia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| América del Sur | Brasil | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Argentina | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Chile | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Oriente Medio | Emiratos Árabes Unidos | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Turquía | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Arabia Saudita | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| África | Egipto | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Sudáfrica | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Kenia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Por Geografía | América del Norte | Estados Unidos | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| México | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Canadá | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Europa | Alemania | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Reino Unido | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Francia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Polonia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Italia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| España | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Rusia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Asia-Pacífico | China | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| India | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Japón | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Australia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| América del Sur | Brasil | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Argentina | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Chile | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Oriente Medio | Emiratos Árabes Unidos | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Turquía | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Arabia Saudita | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| África | Egipto | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Sudáfrica | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Kenia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado de las ventas de trigo para 2031?

Se proyecta que las ventas alcancen USD 248,32 mil millones para 2031, lo que refleja una tasa de crecimiento anual compuesta del 4,58% entre 2026 y 2031.

¿Qué región consume actualmente más trigo?

Asia-Pacífico lidera el consumo, representando el 37,2% de la demanda global en 2025.

¿Por qué son importantes los programas de biocombustibles para la demanda de trigo?

Los mandatos de combustibles renovables en los Estados Unidos, la Unión Europea y los adoptantes emergentes como Brasil crean un piso estructural para el uso industrial del trigo, elevando la demanda de grano de menor calidad y excedente.

¿Cómo influyen las fluctuaciones en los precios de los fertilizantes en la producción de trigo?

Los costos volátiles del nitrógeno y el fosfato pueden reducir las tasas de aplicación en las pequeñas granjas, recortando los rendimientos hasta en un 20% y comprimiendo los márgenes de los agricultores.

¿Qué tecnologías están ayudando a los productores de trigo a adaptarse al cambio climático?

Las variedades de semillas tolerantes al calor y las plataformas de pronóstico de rendimiento basadas en satélites permiten a los productores mantener los rendimientos bajo temperaturas en aumento y optimizar el uso de insumos.

Última actualización de la página el: