Tamaño y Participación del Mercado de Herbicidas de Glifosato

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

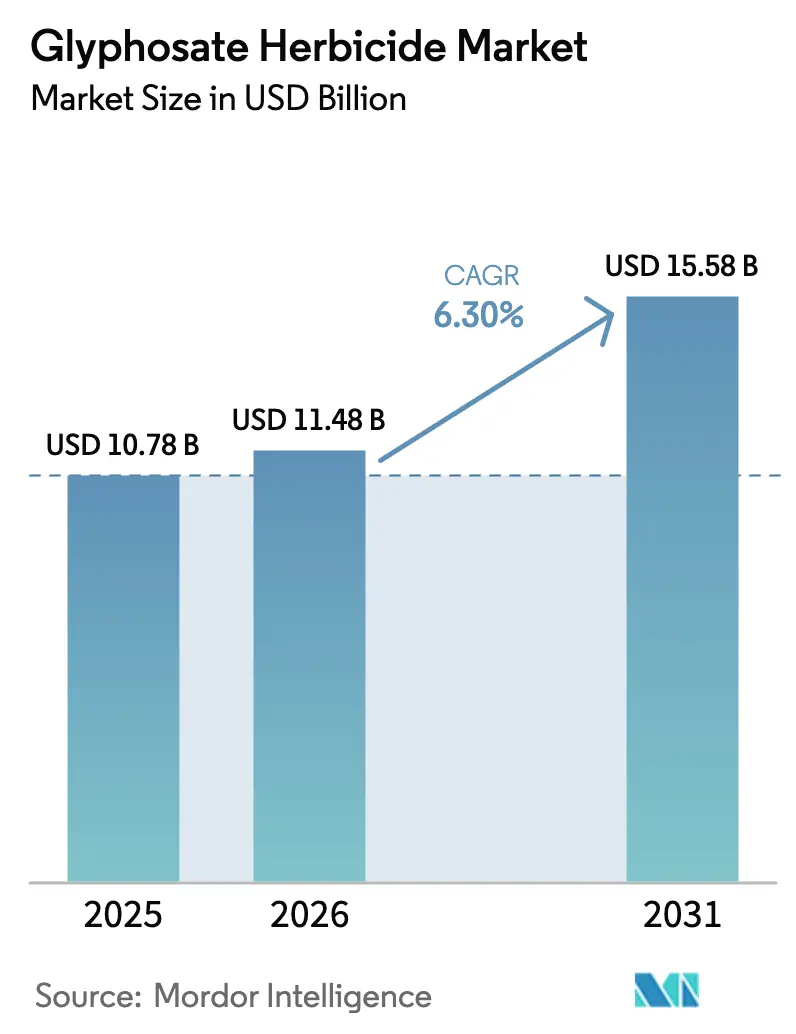

| Tamaño del Mercado (2026) | 11.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.30% CAGR |

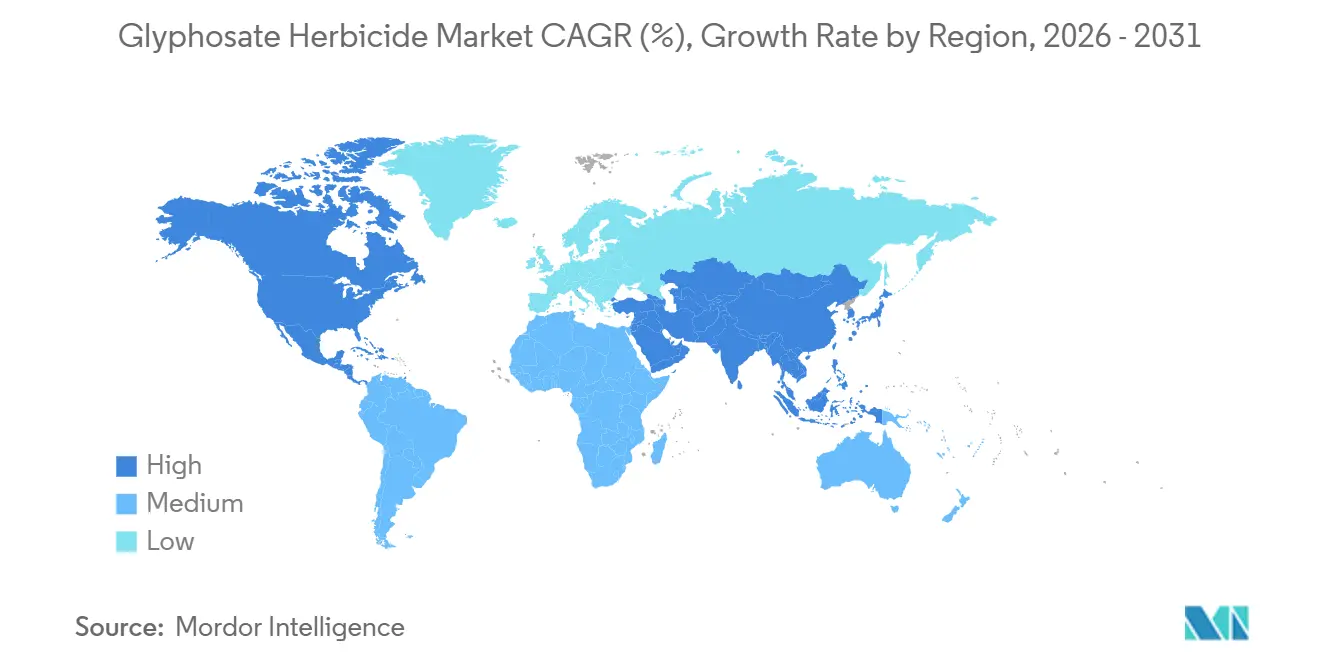

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

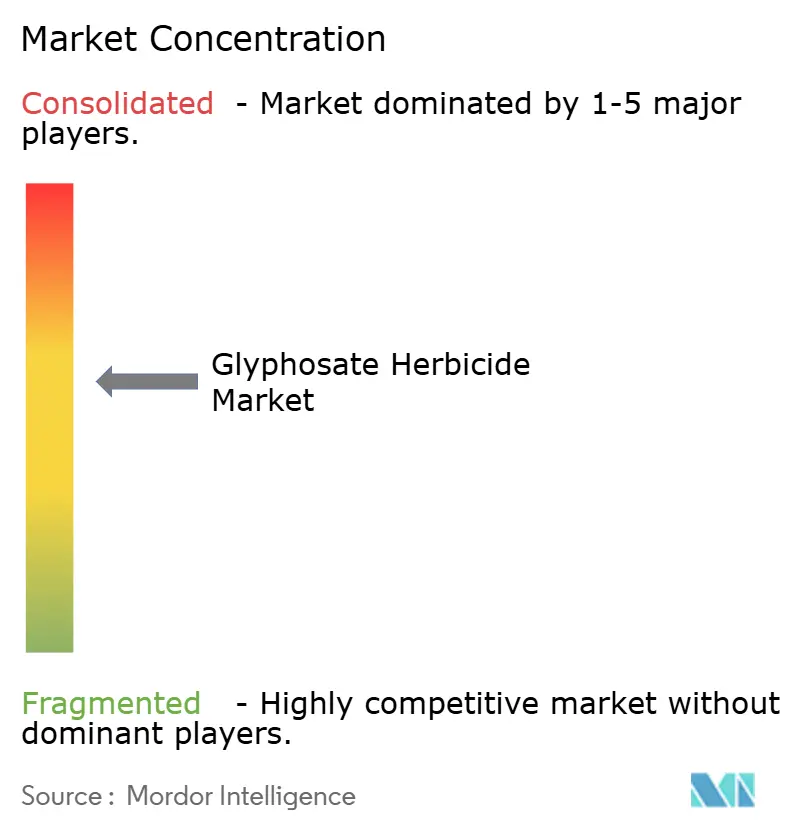

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herbicidas de Glifosato por Mordor Intelligence

Se proyecta que el tamaño del mercado de herbicidas de glifosato se expanda desde USD 10,78 mil millones en 2025 y USD 11,48 mil millones en 2026 hasta USD 15,58 mil millones en 2031, registrando una CAGR del 6,3% entre 2026 y 2031. Las perspectivas están respaldadas por el uso arraigado de cultivos tolerantes al glifosato, la consolidación de capacidad que estabiliza los precios, y las líneas de desarrollo basadas en edición génica que mantienen la relevancia de la molécula incluso a medida que aumentan las presiones por litigios y resistencia. Los proveedores de marcas están pivotando hacia aplicaciones sobre el cultivo en las Américas, donde la disposición de los agricultores a pagar una prima por formulaciones consistentes persiste. Mientras tanto, los precios técnicos estabilizados ofrecen a los productores visibilidad de márgenes, y los programas regenerativos de siembra directa respaldados por créditos de carbono refuerzan la demanda base en América del Norte y partes de Europa. En las regiones emergentes, las adiciones incrementales de hectáreas en África y el Sahel, combinadas con el aumento de los costos laborales que favorecen el control químico de malezas, impulsan aún más el crecimiento del mercado.

Conclusiones Clave del Informe

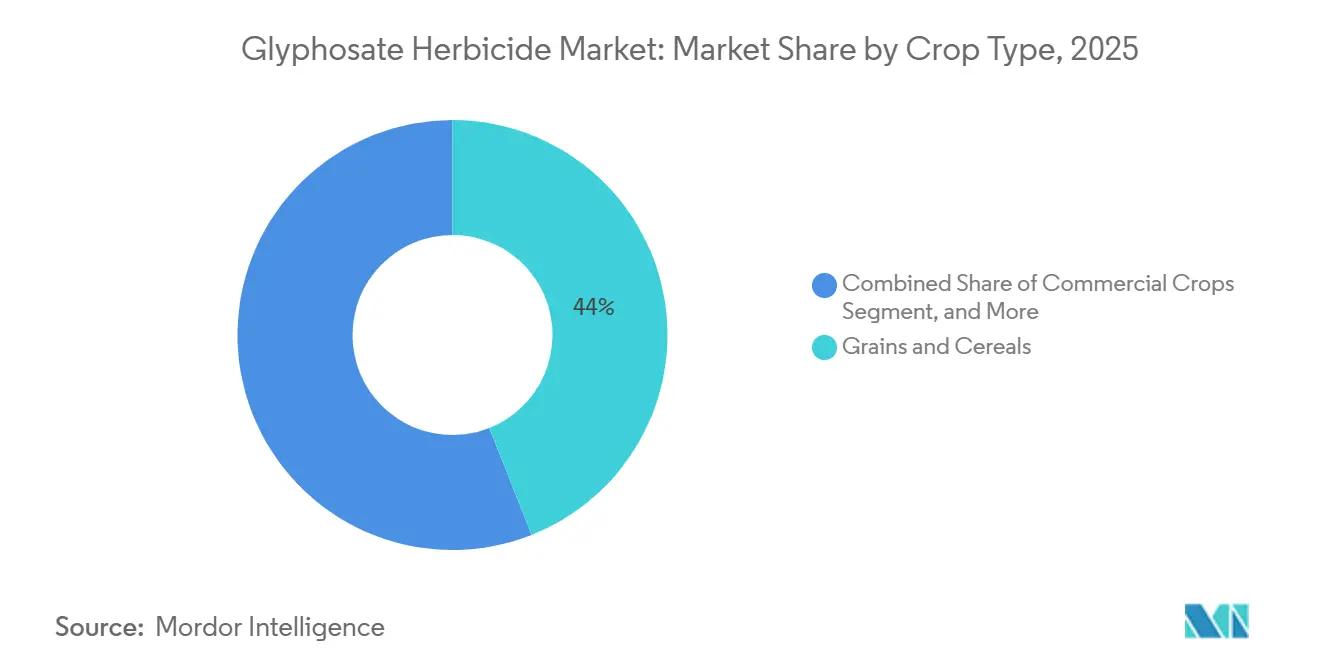

- Por tipo de cultivo, los granos y cereales representaron el 44,0% de la participación del mercado de herbicidas de glifosato en 2025, mientras que se proyecta que los cultivos comerciales avancen a una CAGR del 6,8% hasta 2031.

- Por adopción de biotecnología, los cultivos genéticamente modificados representaron el 60,0% de la participación del mercado de herbicidas de glifosato en 2025, y se proyecta que crezcan a una CAGR del 6,5% hasta 2031.

- Por formulación, las formulaciones líquidas comandaron una participación de mercado del 73,0% en 2025, y se pronostica que las formulaciones secas crezcan a una CAGR del 7,3% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 30% en el mercado de herbicidas de glifosato en 2025, mientras que se proyecta que Asia-Pacífico entregue el crecimiento regional más rápido con una CAGR del 6,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Herbicidas de Glifosato*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Comercialización de cultivos tolerantes a herbicidas Genéticamente Modificados (GM) | +1.8% | América del Norte, América del Sur y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda creciente de soluciones eficaces para el control de malezas | +1.2% | Asia-Pacífico, África y América del Sur | Mediano plazo (2-4 años) |

| Expansión de tierras agrícolas e intensificación de la agricultura | +1.0% | América del Sur, África y Asia-Pacífico | Mediano plazo (2-4 años) |

| La consolidación de capacidad estabiliza los precios a largo plazo | +0.9% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Hectáreas de siembra directa regenerativa respaldadas por créditos de carbono | +0.7% | América del Norte, Europa y partes seleccionadas de América del Sur | Largo plazo (≥ 4 años) |

| Líneas de desarrollo de rasgos apilados basadas en Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas (CRISPR) | +0.6% | América del Norte y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Comercialización de Cultivos Tolerantes a Herbicidas Genéticamente Modificados (GM)

Las aprobaciones regulatorias en curso y la creciente adopción de cultivos tolerantes a herbicidas genéticamente modificados por parte de los agricultores están impulsando la demanda de glifosato a medida que los productores se integran en sistemas de semilla y química. En junio de 2025, la Secretaría de Agricultura de Argentina aprobó la liberación comercial del evento de maíz apilado MON-87427-7 x MON-94804-4 x MON-00603-6. Este evento combina altura de planta reducida con tolerancia al glifosato, tras evaluaciones favorables de la Comisión Nacional Asesora de Biotecnología Agropecuaria (CONABIA) y el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), que concluyeron que el evento apilado no presenta riesgos adicionales en comparación con el maíz convencional[1]Fuente: Ministerio de Economía, "Resolución 91/2025," boletinoficial.gob.ar. A medida que las empresas de semillas incorporan más rasgos en los cultivos tolerantes al glifosato, el glifosato se convierte en un insumo estándar, estabilizando la demanda frente a las fluctuaciones de precios a corto plazo y la competencia de herbicidas alternativos.

Demanda Creciente de Soluciones Eficaces para el Control de Malezas

La escasez de mano de obra y el aumento de los salarios en las principales regiones agrícolas están alentando a los productores a adoptar el control químico de malezas como una alternativa rentable a los métodos manuales o mecánicos. Esta tendencia es particularmente evidente en la región de Asia-Pacífico, donde las pequeñas explotaciones agrícolas enfrentan costos de oportunidad crecientes para la mano de obra familiar, y en África, donde la agricultura comercial se está expandiendo más rápido que la disponibilidad de trabajadores estacionales. La eficacia de amplio espectro del glifosato y su costo de aplicación relativamente bajo por hectárea lo convierten en una opción preferida para la quema previa a la siembra y el control de malezas postemergente tanto en sistemas de cultivo genéticamente modificados (GM) como no genéticamente modificados (no GM). Su acción sistémica, que se transloca a raíces y rizomas, controla eficazmente las malezas perennes como Cynodon dactylon y Cyperus rotundus, que a menudo son resistentes al laboreo mecánico. Por ejemplo, las etiquetas de productos en Argentina ahora incluyen advertencias sobre biotipos resistentes de Sorghum halepense y recomiendan consultar a asesores técnicos para el manejo de la resistencia y las estrategias de combinación.

Expansión de Tierras Agrícolas e Intensificación de la Agricultura

La expansión del cultivo de soja y maíz en América del Sur y África está aumentando las tasas de aplicación de herbicidas a medida que los productores pasan de la ganadería extensiva o tierras en barbecho a la agricultura intensiva en hileras. En Brasil y Argentina, la conversión del cerrado y las pampas en plantaciones de soja ha llevado a aplicaciones más frecuentes de glifosato para controlar cultivos voluntarios y gramíneas invasoras durante la fase de establecimiento. De manera similar, los países africanos que expanden la producción de algodón y maíz en el Sahel y África Oriental están adoptando el control de malezas basado en herbicidas para lograr rendimientos competitivos para la exportación. Esta intensificación del uso de la tierra reduce los períodos de barbecho, limitando la supresión natural de malezas y haciendo necesarias las intervenciones químicas para mantener cultivos uniformes. Los mayores rendimientos justifican el costo adicional de los insumos de herbicidas, y a medida que aumenta la mecanización agrícola, la conveniencia de la pulverización con glifosato en comparación con el desmalezado manual o el cultivo entre hileras se vuelve más atractiva.

La Consolidación de Capacidad Estabiliza los Precios a Largo Plazo

Las fusiones recientes y las desinversiones de activos han abordado la sobrecapacidad global de glifosato, lo que ha llevado a una mejora de los márgenes de los productores y a la estabilización de los precios tras la volatilidad experimentada entre 2020 y 2023. La adquisición por parte de BASF del negocio de glufosinato de Bayer y ciertos herbicidas a base de glifosato europeos, valorada en EUR 7,6 mil millones (USD 9,0 mil millones), fue parte de un paquete de desinversión requerido por la Comisión Europea para preservar la competencia tras la adquisición de Monsanto por parte de Bayer. Esta transacción racionalizó los activos de producción y las líneas de investigación y desarrollo, reduciendo el número de proveedores independientes y permitiendo una utilización más eficiente de la capacidad. Según la presentación a inversores de Bayer de 2024, los precios técnicos del glifosato genérico chino han vuelto a la mediana histórica de 15 años, mientras que los precios de los herbicidas a base de glifosato de marca se han estabilizado tras una significativa corrección pospandémica.

Análisis del Impacto de las Restricciones del Mercado de Herbicidas de Glifosato*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones regulatorias y prohibiciones graduales | −1.1% | Europa, con efectos secundarios en Oriente Medio y partes seleccionadas de Asia | Mediano plazo (2-4 años) |

| Aceleración de la resistencia a malezas en los principales cinturones de cultivo | −0.8% | América del Norte, América del Sur y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de salida impulsado por litigios para proveedores de marcas | −0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Desplazamiento de financiación de capital de riesgo hacia empresas emergentes de bio-herbicidas | −0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Regulatorias y Prohibiciones Graduales

Las acciones regulatorias de la Unión Europea y a nivel subnacional están reduciendo la demanda a largo plazo al restringir el uso de glifosato en espacios públicos, cerca de cuerpos de agua y en sistemas de producción certificados como orgánicos. La Autoridad Europea de Seguridad Alimentaria realizó una evaluación de riesgos integral y una revisión por pares del glifosato en 2023, concluyendo que no se identificaron áreas críticas de preocupación y que persistían lagunas de datos[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "La EFSA explica la evaluación científica del glifosato," efsa.europa.eu. A pesar de esta evaluación científica, la presión política y las interpretaciones del principio de precaución han llevado a varios estados miembros a imponer prohibiciones parciales o a exigir planes de gestión integrada de plagas que prioricen las alternativas no químicas. Estas restricciones reducen el tamaño del mercado potencial en Europa y crean incertidumbre regulatoria que desalienta la inversión a largo plazo en capacidad de producción de glifosato. El cumplimiento de estos marcos en evolución requiere que los fabricantes mantengan múltiples formulaciones de productos y variantes de etiquetado, lo que aumenta los costos administrativos y complica la logística de la cadena de suministro.

Aceleración de la Resistencia a Malezas en los Principales Cinturones de Cultivo

Las especies resistentes de Amaranthus y Ryegrass están obligando a dosis más altas y combinaciones en mezcla de tanque, erosionando la ventaja de costo que hizo del glifosato la opción predeterminada para el control de malezas. La investigación revisada por pares documentada en Argentina identificó biotipos de Sorghum halepense resistentes al glifosato en las principales regiones sojeras, con mecanismos de resistencia que incluyen mutaciones en el sitio diana de la enzima EPSPS, amplificación génica y reducción de la translocación a los tejidos meristemáticos. Los agrónomos están respondiendo recomendando herbicidas residuales preemergentes, mezclas de tanque postemergentes con modos de acción alternativos y control mecánico de malezas durante las ventanas críticas de establecimiento del cultivo. Si bien estos enfoques integrados sostienen la demanda total de herbicidas, diluyen la participación de mercado del glifosato y reducen la rentabilidad por hectárea para los fabricantes. La dinámica de resistencia también acelera la adopción comercial de rasgos de tolerancia a herbicidas para químicas alternativas, como dicamba y 2,4-D, que compiten directamente con el glifosato por las hectáreas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Herbicidas de Glifosato

Por Tipo de Cultivo:

Los Cultivos Comerciales Superan a los Granos BásicosLos granos y cereales mantuvieron una participación del 44,0% en el mercado de herbicidas de glifosato en 2025. Esta dominancia se atribuye al cultivo de soja y maíz en América del Norte y del Sur, donde las variedades tolerantes al glifosato son ampliamente utilizadas y las aplicaciones de quema previa a la siembra son una práctica común. Las legumbres y oleaginosas mantuvieron una participación secundaria notable, impulsada por el uso de glifosato para la desecación previa a la cosecha en cultivos como lentejas, garbanzos y canola. Esta práctica facilita la madurez sincronizada y reduce el contenido de humedad en la cosecha. Las frutas y verduras representan un segmento más pequeño del mercado, ya que muchos cultivos de alto valor se cultivan bajo sistemas orgánicos o de gestión integrada de plagas que limitan el uso de glifosato. Algunos huertos de árboles frutales utilizan glifosato para el control de malezas bajo el dosel.

Se pronostica que los cultivos comerciales, incluidos el algodón, la caña de azúcar y los cultivos de plantación, crecerán a una CAGR del 6,8% hasta 2031. Este crecimiento está impulsado por la adopción de protocolos de desecación que mejoran la calidad de la fibra en el algodón y racionalizan la programación de la cosecha en la caña de azúcar. En Argentina, el marco regulatorio apoya esta expansión al autorizar variedades de algodón tolerantes al glifosato y hacer cumplir el cumplimiento de residuos a través del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), proporcionando garantía legal para productores y exportadores[3]Fuente: ATANOR S.C.A., "etiq Glifosato II x 20L," atanor.com.ar . Otros cultivos, como pasturas y silvicultura, junto con aplicaciones no agrícolas como el mantenimiento de vías férreas y bordes de carreteras, contribuyen con una participación estable pero de crecimiento más lento del mercado. Los presupuestos de mantenimiento de infraestructura y los ciclos de adquisición del sector público influyen en la demanda en estos segmentos.

Por Adopción de Biotecnología:

Los Sistemas de Rasgos Consolidan la DemandaLos cultivos Genéticamente Modificados (GM) representaron el 60,0% del tamaño del mercado de herbicidas de glifosato en 2025 y se proyecta que crezcan a una CAGR del 6,5% hasta 2031. La expansión de este segmento destaca la adopción institucional de rasgos de tolerancia a herbicidas en los principales países exportadores. Las empresas de semillas en estas regiones integran la tolerancia al glifosato con otros rasgos, incluida la resistencia a insectos, la tolerancia a la sequía y la mejora del rendimiento, creando sistemas integrales que son difíciles de separar para los agricultores.

La segmentación del mercado de herbicidas de glifosato revela una división estratégica dentro de la industria global de semillas. En las regiones donde los cultivos Genéticamente Modificados (GM) son ampliamente aceptados, como las Américas y partes de Asia, las empresas de semillas se están enfocando en pilas de rasgos de próxima generación. Estas pilas extienden la relevancia comercial del glifosato al incorporar tolerancia en fondos editados con CRISPR que proporcionan beneficios agronómicos adicionales. Por el contrario, en las regiones donde la adopción de cultivos Genéticamente Modificados (GM) está restringida, como Europa y partes de África, los fabricantes están priorizando mejoras en las formulaciones de glifosato y las tecnologías de aplicación para mejorar su eficacia en los sistemas de cultivo convencionales.

Por Formulación:

Los Productos Secos Ganan Terreno en Regiones con Restricciones LogísticasLas formulaciones líquidas comandaron el 73,0% de la participación del mercado de herbicidas de glifosato en 2025, impulsadas por su facilidad de mezcla en tanque, compatibilidad con equipos de pulverización de precisión e infraestructura de distribución establecida. Estas formulaciones también ofrecen menores costos de aplicación por hectárea debido a los menores requisitos de mano de obra para el manejo y la mezcla en comparación con los productos secos. La elección de la formulación tiene implicaciones estratégicas para los fabricantes y distribuidores. Los productos líquidos requieren inversiones en tanques de almacenamiento a granel, líneas de llenado y certificaciones de transporte de materiales peligrosos, creando barreras de entrada para los actores regionales más pequeños. Mientras tanto, la creciente preferencia por las formulaciones secas en los mercados emergentes refleja un cambio hacia la distribución descentralizada, donde los pequeños agricultores adquieren insumos de minoristas a nivel de aldea en lugar de fabricantes o grandes agro-minoristas.

Se pronostica que las formulaciones secas crecerán a una CAGR del 7,3% hasta 2031, impulsadas por la creciente adopción en África y partes de Asia-Pacífico. Los distribuidores en estas regiones prefieren los productos granulares debido a su menor peso de transporte, requisitos de almacenamiento minimizados y facilidad de manejo en áreas con infraestructura de cadena de frío limitada. Además, las formulaciones secas son ventajosas en mercados con calidad de agua poco confiable, ya que pueden premezclarse con volúmenes de agua conocidos, evitando problemas de compatibilidad que pueden surgir cuando los concentrados líquidos se diluyen con agua dura o salina. Estas formulaciones también pueden envasarse en unidades más pequeñas y distribuirse a través de minoristas generales de insumos agrícolas, reduciendo la intensidad de capital de la entrada al mercado. Este enfoque requiere una capacitación más extensa de los distribuidores para garantizar una reconstitución y aplicación adecuadas.

Análisis Geográfico

Mercado de Herbicidas de Glifosato en América del Norte

La participación del 30% de América del Norte en el mercado de herbicidas de glifosato en 2025 está impulsada por la adopción generalizada de sistemas de agricultura de soja y maíz sin labranza. Más del 80% de los agricultores de la región dependen de los herbicidas para aplicaciones de quema previa y en cultivo. En Canadá, se observan prácticas similares en el cultivo de trigo y canola en las praderas, mientras que el cambio de México hacia la agricultura mecanizada de maíz contribuye a una demanda incremental constante. Los litigios representan un riesgo significativo para el mercado, ya que los casos pendientes podrían afectar el suministro interno si Bayer AG abandonara el mercado. Para hacer frente a esto, los escudos de responsabilidad a nivel estatal, como los promulgados en Georgia, tienen como objetivo garantizar la producción continua. Estados Unidos sigue siendo el mayor mercado de un solo país, respaldado por programas de créditos de carbono que incentivan la agricultura sin labranza. Estos programas sostienen las aplicaciones de glifosato previas a la siembra, incluso cuando el aumento de la resistencia a las malezas requiere dosis más altas y combinaciones de mezclas en tanque.

Mercado de Herbicidas de Glifosato en Asia-Pacífico

Se proyecta que la región de Asia-Pacífico registre el crecimiento regional más rápido, con un CAGR del 6,90%, para 2031. En China, los volúmenes de pesticidas se han estabilizado en aproximadamente 240-250 millones de toneladas métricas, con el glifosato manteniéndose entre los 10 principales ingredientes activos. La cadena de valor agroquímica de India se está expandiendo, con volúmenes crecientes de glifosato genérico a medida que los agricultores adoptan métodos de control de malezas rentables. Países como Indonesia, Vietnam y Tailandia adoptan cada vez más prácticas de quema previa a la siembra para apoyar el doble cultivo. En Australia, las granjas de cereales de secano exhiben una demanda madura pero constante, respaldada por sistemas de guía de precisión que optimizan la aplicación de insumos. El entorno regulatorio de India sigue siendo cauteloso, con revisiones periódicas de los registros de glifosato y restricciones a nivel estatal en áreas donde grupos de defensa ambiental han planteado preocupaciones sobre la contaminación de las aguas subterráneas.

Mercado de Herbicidas de Glifosato en América del Sur

América del Sur ocupa el segundo lugar en el consumo de glifosato, en gran parte debido a la proyectada cosecha de granos de 322,3 millones de toneladas métricas de Brasil en 2025, lo que impulsa un alto uso de herbicidas. La agricultura sin labranza abarca más de 35 millones de hectáreas en la región, lo que hace que el glifosato sea esencial para controlar las malezas gramíneas antes de la siembra. En Argentina, los desafíos cambiarios han aumentado la sensibilidad al precio, pero no han reducido la dependencia del glifosato. Los avances tecnológicos regionales, como la instalación de 65 millones de USD de Syngenta Group Co., Ltd. en Paulínia, se centran en el desarrollo de formulaciones para climas tropicales con el fin de mantener la eficacia en condiciones de alta humedad, apoyando el crecimiento del mercado a largo plazo. En la región del cerrado de Brasil, la conversión de pastizales y sabanas en plantaciones de soja continúa impulsando una demanda incremental de glifosato en la quema previa a la siembra y el control de malezas postemergente. Tanto Brasil como Argentina enfrentan una creciente resistencia a las malezas, particularmente en especies como Amaranthus y Sorghum halepense. Esto ha llevado a los agrónomos a abogar por programas integrados de manejo de malezas que combinen herbicidas residuales con métodos de control mecánico.

Panorama regulatorio

La regulación del glifosato sigue divergiendo según la región, combinando revisiones científicas periódicas con escrutinio político y riesgo de litigio. En la Unión Europea, el glifosato fue renovado en virtud del Reglamento de Ejecución (UE) 2023/2660 de la Comisión, manteniendo la sustancia activa aprobada hasta el 15 de diciembre de 2033, con supervisión continua bajo el marco de plaguicidas de la UE (Reglamento (CE) n.º 1107/2009) y atención constante a las brechas de datos planteadas durante los intercambios científicos de 2023-2024 liderados por la EFSA y la ECHA.

En Estados Unidos, el glifosato permanece bajo revisión de registro de la EPA tras la retirada ordenada por un tribunal de la decisión provisional, por lo que el momento y los resultados en materia de etiquetado siguen siendo una variable de cumplimiento clave para los registrantes y los formuladores posteriores. En Brasil, el sistema tripartito (ANVISA, IBAMA y MAPA) continúa actualizando los requisitos posteriores al registro; ANVISA publicó normas actualizadas en mayo de 2026 que establecen clasificaciones toxicológicas y dosis de referencia para los ingredientes activos utilizados en plaguicidas, sumando más expectativas de documentación y gestión responsable para los proveedores activos en América Latina.

Panorama Competitivo

El mercado de herbicidas de glifosato exhibe una concentración moderada, con actores clave como Bayer AG, Zhejiang Xinan Chemical Industrial Group Co., Ltd., BASF SE, Syngenta Group Co., Ltd. y UPL Limited representando una participación significativa de la producción de grado técnico. Las provisiones por litigios de USD 16 mil millones de Bayer han introducido una incertidumbre considerable con respecto a su posición en el mercado. Cualquier posible retirada de Bayer podría interrumpir significativamente las cadenas de suministro para los formuladores y plantear desafíos para los fabricantes intermedios.

Los fabricantes chinos han llevado a cabo cierres coordinados de instalaciones en respuesta a estrictas auditorías ambientales. Estas medidas han reducido efectivamente el exceso de oferta del mercado y han contribuido a la estabilidad de precios dentro de la industria. Las empresas con carteras de productos diversificadas han demostrado una mayor flexibilidad operativa. Por ejemplo, en 2025, la asociación estratégica de FMC Corporation con Bayer para distribuir el herbicida Isoflex en 30 millones de hectáreas de cultivos de cereales de la Unión Europea integró con éxito nuevos modos de acción con las aplicaciones de glifosato existentes.

Las organizaciones de la industria, como la Modern Ag Alliance, continúan abogando por evaluaciones regulatorias basadas en la ciencia para garantizar la disponibilidad continua del glifosato en los mercados agrícolas. Además, las plataformas de agricultura digital han mejorado la propuesta de valor de los productos de glifosato al ofrecer características como orientación integral para mezclas de tanque, análisis detallado de residuos y recomendaciones avanzadas para el control de deriva. Estos avances han fortalecido las relaciones con los clientes y han promovido la sostenibilidad en toda la cadena de suministro.

Líderes de la Industria de Herbicidas de Glifosato

Bayer AG

Zhejiang Xinan Chemical Industrial Group Co., Ltd.

BASF SE

Syngenta Group Co., Ltd.

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Herbicidas de Glifosato Cubiertas en este Informe

- Bayer AG

- Zhejiang Xinan Chemical Industrial Group Co., Ltd

- BASF SE

- Syngenta Group Co., Ltd.

- UPL Limited

- Corteva, Inc.

- FMC Corporation

- Nufarm Limited

- Albaugh LLC

- Zhejiang Jiangshan Agrochemical & Chemical Co., Ltd.

- Jiangsu Yangnong Chemical Group Co., Ltd. (Sinochem Holdings Corporation Ltd.)

- ADAMA Ltd.

- Bharat Rasayan Limited

- Jiangsu Good-Harvest Weien Agrochemical Co., Ltd.

- Anhui Huaxing Chemical Industry Co., Ltd.

Oportunidades de mercado y perspectivas futuras

Las áreas de oportunidad están cada vez más vinculadas a la seguridad de la cadena de suministro, la diferenciación de formulaciones y las necesidades de los sistemas agronómicos, más que a una simple expansión de volumen. En febrero de 2026, una directiva de la Casa Blanca subrayó la importancia estratégica de mantener suministros adecuados de fósforo elemental y herbicidas a base de glifosato, lo que refuerza el valor de la integración ascendente y el abastecimiento resiliente para los productores y formuladores de glifosato. En paralelo, China endureció la estandarización de productos mediante la norma de plaguicidas Un Certificado, Un Producto, Una Norma, vigente desde el 1 de enero de 2026, generando margen para ofertas conformes y bien documentadas, y para exportadores e importadores capaces de gestionar la documentación, la consistencia de lotes y el etiquetado multimercado.

En el lado de la oferta, las nuevas ampliaciones a gran escala y la reestructuración de carteras están cambiando el posicionamiento competitivo y las decisiones de aprovisionamiento. En mayo de 2026, Guizhou Jiangshan CropScience anunció un complejo en el condado de Weng'an, Guizhou, que añade 100.000 toneladas anuales de capacidad de sal de isopropilamina de glifosato al 46% TK, orientado a respaldar precios y disponibilidad basados en escala para los compradores globales. En Estados Unidos, Bayer consolidó sus operaciones de glifosato en Ruveon LLC en julio de 2026, apuntando a un modelo operativo más especializado para una línea de producto expuesta a los commodities y perfilando de forma más precisa a las contrapartes de distribuidores y grandes canales de insumos agrícolas que priorizan la continuidad del suministro, formulaciones consistentes y una logística optimizada.

Desarrollo Reciente de la Industria en el Mercado de Herbicidas de Glifosato

- Julio de 2026: Bayer consolidó su negocio de glifosato en EE. UU. en una nueva entidad dedicada, Ruveon LLC, con sede en St. Louis, Missouri. La centralización abarca la producción, los precios, la logística y la ejecución de comercialización del glifosato bajo una estructura independiente, lo que está transformando la forma en que los distribuidores y los grandes canales de insumos agrícolas contratan el suministro y gestionan el riesgo de continuidad.

- Agosto de 2025: BASF firmó un acuerdo de licencia de rasgos con Corteva Agriscience y M.S. Technologies para desarrollar y comercializar un paquete de rasgos de soja para Brasil tolerante a la colina de 2,4-D, al glifosato y al glufosinato. El acuerdo respalda sistemas apilados de tolerancia a herbicidas que alimentan los programas de aspersión y las estrategias de mezcla en tanque, lo que afecta el posicionamiento del glifosato junto a modos de acción alternativos en las principales superficies de cultivos extensivos.

- Marzo de 2024: la EFSA y la ECHA publicaron un informe técnico que aborda los argumentos científicos presentados por ONG durante el proceso de renovación del glifosato en la UE. El escrutinio posterior a la renovación mantiene el foco en la gestión responsable, la documentación y las restricciones de uso a nivel país para los registrantes y formuladores que operan en toda la UE, influyendo en los costos de cumplimiento y las decisiones sobre la cartera de productos.

Mercado de Herbicidas de Glifosato Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los herbicidas a base de glifosato vendidos como material de grado técnico y como productos formulados, utilizados para controlar malezas en entornos agrícolas y no agrícolas. La dimensión se calcula en el punto en que el producto sale de los fabricantes o de los principales formuladores.

Exclusiones del alcance: excluimos las formulaciones multiactivas en las que el glifosato representa menos del 50% de la formulación, ya que las normas de mezcla podrían inflar los totales mediante doble contabilización.

Descripción general de la segmentación

- Por Tipo de Cultivo

- Granos y Cereales

- Legumbres y Oleaginosas

- Frutas y Verduras

- Cultivos Comerciales

- Otros Cultivos

- Por Adopción de Biotecnología

- Cultivos GM

- Cultivos No GM

- Por Formulación

- Líquido

- Seco

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Italia

- España

- Reino Unido

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos sobre la superficie cultivada, los patrones de cultivo y las prácticas de control de malezas que influyen en la intensidad de uso del glifosato. Utilizamos fuentes públicas como FAOSTAT para estadísticas de cultivos y uso del suelo, el USDA y otros ministerios de agricultura para las tendencias de superficie sembrada e insumos agrícolas, y el Banco Mundial para indicadores macroeconómicos que reflejan cambios en el poder de compra.

Para mantener fundamentados los precios y el lado de la oferta, revisamos publicaciones aduaneras y comerciales como UN Comtrade, junto con actualizaciones de las normas de registro de plaguicidas y residuos de reguladores como la EPA de EE. UU. y la Comisión Europea. También revisamos informes de empresas, informes anuales y presentaciones a inversores para conocer la dirección de volúmenes y márgenes, y consultamos bases de datos de suscripción de pago para obtener información financiera de empresas, patentes y señales de envíos o comercio cuando están disponibles. Las fuentes aquí mencionadas son ilustrativas, y se revisan también muchos otros documentos y conjuntos de datos públicos para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales y llenar vacíos en torno a las tasas de dosis típicas, el comportamiento de cambio frente a herbicidas alternativos, y cómo se mueven los precios de canal a lo largo de las temporadas. Hablamos con fabricantes y formuladores, distribuidores, agrónomos, grandes operadores agrícolas y equipos de adquisiciones en APAC, EMEA y América, de modo que el conjunto de demanda, la lógica de precios y las señales de adopción se alineen por geografía.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 15% | APAC: 43% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 34% | EMEA: 34% |

| Actores más pequeños: 18% | Gerentes: 51% | América: 23% |

Dimensionamiento y previsión del mercado

El modelo principal utiliza una lógica descendente y ascendente de forma práctica. Primero, se reconstruye un conjunto de demanda vinculando el área tratada con herbicidas a la intensidad promedio de aplicación en los principales sistemas de cultivo, lo que luego se convierte en demanda de ingrediente activo y equivalente formulado utilizando concentraciones y tasas de uso típicas. A continuación, esa demanda se valora utilizando rangos de precio de venta promedio regionales alineados con la estructura del canal y el momento de la conversión de divisas.

Para mantener totales realistas, seguimos un conjunto reducido de variables que los participantes del mercado señalan de forma constante, como la superficie sembrada en sistemas de cultivo tolerantes al glifosato, las prácticas de tratamiento previas a la siembra y posteriores a la emergencia, el riesgo de reaplicación impulsado por el clima, la disponibilidad de suministro genérico y las restricciones regulatorias que desplazan el uso entre entornos agrícolas y no agrícolas. Los resultados se corroboran con verificaciones ascendentes selectivas, incluidas divulgaciones muestreadas de volumen de proveedores, señales de dirección comercial y verificaciones de canales de distribuidores. Cuando las brechas son explicables pero no están bien medidas, ajustamos los insumos del modelo en lugar de forzar una única relación técnica.

La previsión se realiza mediante análisis de escenarios construidos en torno a las tendencias esperadas de superficie, la dirección de los precios y las señales de política. Los escenarios se acotan tras confirmar los supuestos con expertos primarios para las próximas temporadas. Cuando los datos son escasos en países más pequeños, utilizamos proxies como el área de cultivo y el gasto en insumos por hectárea, y luego validamos el uso implícito por hectárea para que el modelo no derive hacia un consumo poco realista.

Validación de datos y ciclo de actualización

Antes de finalizar las cifras, los resultados se comparan con señales independientes como los cambios en la superficie cultivada, la dirección de los flujos comerciales y los movimientos de precios observados, para que los totales no entren en conflicto con lo que muestra el mercado. Los valores atípicos se revisan en una segunda pasada, y si un salto no puede explicarse por un factor claro, como cambios regulatorios o interrupciones del suministro, volvemos a verificar los supuestos y, cuando es necesario, recontactamos a las fuentes para confirmar el cambio.

Se sigue una revisión de varios pasos, en la que los métodos, los insumos y los cálculos son verificados por otro analista antes de la aprobación final, y la lógica se pone a prueba para garantizar la coherencia de unidades entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes acciones de política, cambios importantes de capacidad o movimientos anómalos de materias primas. Antes de la entrega, se completa una última pasada de actualización para que los clientes reciban la visión más reciente disponible en el momento de la publicación.

Tamaño del mercado de herbicidas de glifosato de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el glifosato a menudo no coinciden entre sí porque el alcance y el punto de conteo no son los mismos entre estudios. Las diferencias suelen originarse en si los valores se contabilizan a nivel de fabricación o más cerca del comercio minorista, si las mezclas multiactivas están totalmente incluidas, y en cómo se convierten y promedian los precios entre regiones.

La mayor dispersión suele aparecer cuando los estudios mezclan material técnico con categorías de herbicidas adyacentes, o cuando contabilizan formulaciones mezcladas sin verificar la proporción de ingrediente activo, lo que puede sumar los mismos litros dos veces entre clases. Otro factor común es la curva de precios, ya que algunos modelos aplican una única tendencia de precio global, mientras que otros reconstruyen los precios regionales utilizando retroalimentación de canal y señales comerciales, y la selección del año base también importa cuando los costos de los insumos están en movimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,48 mil millones de USD (2026) | |

| Consultora global A | 9,07 mil millones de USD (2024) | Utiliza un año base anterior y un planteamiento amplio de "glifosato" que puede no separar la venta a nivel fabricante de los márgenes de canal posteriores, y no establece claramente una regla de umbral para las formulaciones multiactivas. |

| Editorial sectorial B | 8,98 mil millones de USD (2024) | Ancla sus estimaciones a un año base 2023 y aplica una trayectoria de precios y crecimiento más suave hasta 2030, lo que puede subestimar las fluctuaciones de precios de ciclo corto y los cambios en la combinación regional que afectan los precios de venta realizados. |

La tabla sugiere que el momento del año base y el tratamiento de las mezclas explican gran parte de la brecha entre los valores publicados. Excluir las formulaciones multiactivas en las que el glifosato es un componente menor y contabilizar el valor en el punto de salida del fabricante o del principal formulador ajusta el modelo a insumos repetibles, y Mordor Intelligence aplica aquí esa misma regla.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de herbicidas de glifosato en 2026?

El mercado generó USD 11,48 mil millones en 2026 y se pronostica que alcanzará USD 15,58 mil millones en 2031.

¿Qué tipo de cultivo genera la mayor demanda de productos de glifosato?

Los granos y cereales lideraron con una participación de ingresos del 44,0% en 2025, principalmente debido a la amplia adopción de soja y maíz tolerantes al glifosato.

¿Cómo están influyendo los riesgos de litigios en las estrategias de los proveedores?

Los fabricantes de marcas apoyan las leyes de escudo estatal y pueden limitar las ventas minoristas para gestionar la exposición, lo que podría abrir participación para los genéricos.

¿Qué papel desempeñan los créditos de carbono en la demanda de glifosato?

Las hectáreas en siembra directa elegibles para pagos de carbono dependen del glifosato para el control de malezas, reforzando el uso base en los programas de América del Norte y Europa.

Última actualización de la página el: