Tamaño y Participación del Mercado de Químicos para la Protección de Cultivos en EE. UU.

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 21.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para la Protección de Cultivos en EE. UU. por Mordor Intelligence

El tamaño del mercado de químicos para la protección de cultivos en EE. UU. fue valorado en USD 21,34 mil millones en 2025 y se estima que crecerá desde USD 22,36 mil millones en 2026 hasta alcanzar USD 28,21 mil millones en 2031, a una CAGR del 4,76% durante el período de pronóstico (2026-2031). La adopción de herramientas de agricultura de precisión que ajustan con exactitud la dosificación, la demanda derivada de la superficie sembrada de soja orientada al diésel renovable y una vía de tramitación acelerada de la Agencia de Protección Ambiental (EPA) para ingredientes activos de bajo riesgo son los principales catalizadores de crecimiento. El impulso se ve reforzado por el fin de un ciclo de desabastecimiento de distribuidores en 2024 que había reducido los inventarios por debajo de las normas históricas, mientras que los socios del canal reconstruyen existencias de cara a la temporada 2026. El comportamiento competitivo se centra en inversiones en plataformas de aplicación digital que habilitan modelos de contratación basados en resultados, incluso cuando la presión de precios impulsada por las importaciones obliga a los productores a mejorar la eficiencia de costos. La resistencia a herbicidas, las tasas de interés más altas y las ventanas de aplicación más estrechas enmarcadas por directivas sobre especies en peligro de extinción siguen siendo los principales obstáculos que pueden moderar las ganancias a corto plazo.

Conclusiones Clave del Informe

- Por función, los herbicidas representaron el 53,02% de la participación del mercado de químicos para la protección de cultivos en EE. UU. en 2025, y se prevé que el mismo segmento se expanda a una CAGR del 4,88% hasta 2031.

- Por modo de aplicación, la aspersión foliar lideró con el 39,95% del tamaño del mercado de químicos para la protección de cultivos en EE. UU. en 2025, mientras que el tratamiento del suelo está previsto que crezca más rápido a una CAGR del 4,97% hasta 2031.

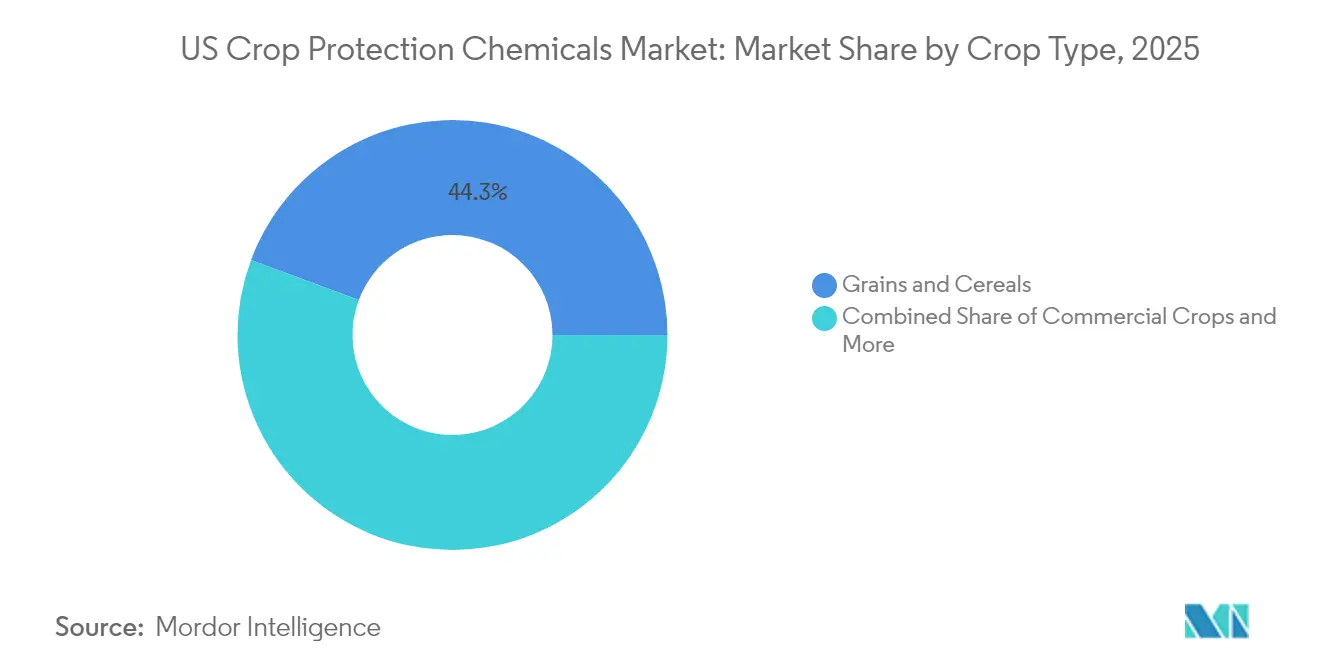

- Por tipo de cultivo, los granos y cereales representaron el 44,32% de los ingresos en 2025 y están preparados para registrar una CAGR del 4,92% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Químicos para la Protección de Cultivos en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de la agricultura de precisión reduce los costos por acre mientras impulsa las ventas de productos | +0.8% | Cinturón maicero del Medio Oeste, cultivos especializados de California | Mediano plazo (2-4 años) |

| El aumento en la demanda de diésel renovable a base de aceite de soja apoya los volúmenes de herbicidas | +0.7% | Regiones sojeras de Illinois, Iowa, Indiana y Minnesota | Corto plazo (≤ 2 años) |

| Los contratos basados en resultados habilitados por IoT vinculan el uso de químicos a bonificaciones por rendimiento | +0.4% | Granjas con tecnología avanzada en el Medio Oeste y California | Mediano plazo (2-4 años) |

| El reabastecimiento de distribuidores impulsa el aumento de volumen a corto plazo | +0.6% | Redes de distribución nacionales | Corto plazo (≤ 2 años) |

| El crecimiento de las plataformas de agricultura por contrato impulsa los paquetes de insumos | +0.5% | Nacional, con ganancias tempranas en regiones de cultivos especializados | Largo plazo (≥ 4 años) |

| Los recortes en los subsidios de seguro de cultivos del USDA impulsan a los agricultores a proteger los acres con mayor retorno sobre la inversión | +0.3% | Regiones de cultivos de alto valor, zonas de agricultura especializada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La adopción de la agricultura de precisión reduce los costos por acre mientras impulsa las ventas de productos

La adopción de la agricultura de precisión altera fundamentalmente la propuesta de valor de la protección de cultivos al reducir los costos de aplicación por acre mientras aumenta simultáneamente las ventas totales de productos mediante una mayor precisión en la focalización. Los sistemas de aplicación a tasa variable permiten a los agricultores aplicar entre un 15 y un 20% menos de herbicida por acre logrando un control superior de malezas, creando una paradoja en la que las ganancias de eficiencia impulsan el crecimiento del volumen a través de la expansión de la superficie tratada[1]Fuente: "Informe Anual 2024," Deere and Company, johndeere.com. La elasticidad de la demanda resultante apoya el crecimiento del volumen incluso cuando las tasas unitarias caen. Los mapas digitales también reducen los incidentes de deriva, ayudando a los agricultores a cumplir con normas más estrictas sobre especies en peligro de extinción que limitan el movimiento fuera del objetivo. Los proveedores de servicios agrupan equipos, análisis de datos y químicos, convirtiendo una oferta de productos en una solución agronómica integrada que incorpora costos de cambio.

El aumento en la demanda de diésel renovable a base de aceite de soja apoya los volúmenes de herbicidas

La capacidad de diésel renovable alcanzó 2.700 millones de galones en 2024 y podría superar los 5.000 millones de galones en 2027, impulsando siembras récord de soja que intensifican los requisitos de control de malezas[2]Fuente: "Capacidad de Producción de Diésel Renovable," Administración de Información Energética de EE. UU., eia.gov. Este aumento de la demanda coincide con la presión de malezas resistentes a herbicidas que requiere programas de múltiples modos de acción, creando oportunidades de crecimiento de volumen para empresas con carteras diversas de herbicidas. La tendencia beneficia particularmente a los sistemas de herbicidas de preemergencia que proporcionan control residual durante toda la temporada, ya que los agricultores no pueden permitirse pérdidas de rendimiento por competencia de malezas en mercados de soja de alto valor.

Los contratos basados en resultados habilitados por IoT vinculan el uso de químicos a bonificaciones por rendimiento

Las redes de sensores del Internet de las Cosas (IoT) y los sistemas de monitoreo de campo permiten a las empresas de protección de cultivos ofrecer contratos basados en resultados que vinculan el rendimiento de los químicos directamente con los resultados de rendimiento y la eficacia del control de plagas. Estas plataformas de agricultura inteligente recopilan datos en tiempo real sobre la presión de plagas, las condiciones climáticas y los indicadores de estrés de los cultivos, lo que permite una sincronización precisa de la aplicación y la optimización de la dosificación que maximiza la efectividad de los químicos. Los contratos habilitados por IoT también generan valiosos datos de rendimiento en campo que informan el desarrollo de productos de próxima generación y las recomendaciones de aplicación, creando ventajas competitivas para las empresas que integran con éxito plataformas tecnológicas con experiencia en químicos.

El reabastecimiento de distribuidores impulsa el aumento de volumen a corto plazo

Las existencias promedio del canal cayeron a un suministro de 85 días a finales de 2024, por debajo de la norma histórica de 110 días. El aumento de los ingresos por cultivos permite a los minoristas reconstruir inventarios, adelantando los envíos de los fabricantes. Los descuentos de inicio de temporada y los plazos de pago extendidos estimulan aún más las compras de pretemporada. La dinámica de reabastecimiento beneficia particularmente a las categorías de herbicidas y fungicidas, donde la concentración de la demanda estacional requiere un inventario sustancial de preposicionamiento. Las mejoras en el financiamiento del canal y los términos de crédito de los proveedores también apoyan la reconstrucción de inventarios, ya que los fabricantes ofrecen plazos de pago extendidos para fomentar las compras de inicio de temporada y asegurar participación de mercado por delante de los competidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las "supermalezas" resistentes a herbicidas están impulsando la obsolescencia de la química | -0.9% | Áreas de rotación maíz-soja del Medio Oeste, regiones algodoneras | Largo plazo (≥ 4 años) |

| La presión de precios de las importaciones chinas de grado técnico erosiona los márgenes | -0.6% | Nacional, afectando a todas las categorías de productos | Mediano plazo (2-4 años) |

| El retraso en la dotación de personal de la EPA demora los registros de pesticidas | -0.4% | Desarrollo del mercado nacional de pesticidas | Mediano plazo (2-4 años) |

| El aumento de las tasas de interés comprime el flujo de caja de los agricultores para la compra de insumos | -0.7% | Operaciones agrícolas apalancadas a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las "supermalezas" resistentes a herbicidas están impulsando la obsolescencia de la química

Las poblaciones de malezas resistentes a herbicidas continúan expandiéndose en las principales regiones de producción de cultivos, haciendo ineficaz la química establecida y forzando costosas transiciones hacia métodos de control alternativos que pueden ofrecer menor eficacia o mayores costos de aplicación. La resistencia del amaranto de Palmer ahora afecta a más de 23 estados, mientras que las poblaciones de kochia y amaranto resistentes al glifosato se extienden por todo el cinturón maicero del Medio Oeste, creando un riesgo sustancial de rendimiento para los agricultores que dependen de programas de un solo modo de acción. Esta dinámica crea volatilidad en la participación de mercado a medida que los productos efectivos ganan adopción rápida mientras que las químicas propensas a la resistencia enfrentan caídas de volumen y compresión de márgenes.

La presión de precios de las importaciones chinas de grado técnico erosiona los márgenes

Las importaciones de ingredientes activos de grado técnico de fabricantes chinos continúan presionando los márgenes de beneficio en todas las categorías de protección de cultivos, obligando a los productores nacionales a competir en precio mientras mantienen el cumplimiento normativo y los estándares de calidad que aumentan los costos de producción. Las importaciones chinas de grado técnico capturaron un estimado del 35% del mercado estadounidense de ingredientes activos genéricos en 2024, con precios típicamente entre un 20 y un 30% por debajo de los costos de producción nacionales[3]Fuente: "Datos Comerciales 2024," Comisión de Comercio Internacional de EE. UU., usitc.gov. La compresión de márgenes es más aguda en herbicidas e insecticidas fuera de patente, lo que obliga a los productores locales a abandonar los segmentos de productos básicos o a pivotar hacia formulaciones propietarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Los herbicidas impulsan el crecimiento del volumen a través de la gestión de la resistencia

Los herbicidas capturaron el 53,02% de la participación del mercado de químicos para la protección de cultivos en EE. UU. en 2025 y se prevé que registren una CAGR del 4,88% a medida que los agricultores intensifican los programas de múltiples modos para gestionar las malezas resistentes. El tamaño del mercado de químicos para la protección de cultivos en EE. UU. para herbicidas, por lo tanto, crece más rápido que el promedio general, impulsado por el crecimiento de la superficie sembrada de soja vinculada a contratos de diésel renovable. Los fungicidas aseguran un buen valor, beneficiándose de los aumentos de enfermedades impulsados por el clima, mientras que los insecticidas se mantienen con solidez en los canales de tratamiento de semillas.

Los nuevos modos de acción de herbicidas con sitios de acción diferenciados exigen precios premium que compensan la erosión genérica. La demanda de fungicidas se inclina hacia las premezclas de triazol-estrobilurina que cubren la variabilidad climática, mientras que la innovación en insecticidas se centra en activos sistémicos aplicados a semillas que protegen las etapas de crecimiento temprano sin aplicaciones foliares. El escrutinio regulatorio se centra en los insecticidas organofosforados y carbamatos heredados, acelerando la sustitución hacia alternativas de menor riesgo.

Por Modo de Aplicación: El tratamiento de semillas gana terreno como vector de precisión

Las aspersiones foliares se mantuvieron dominantes con el 39,95% en 2025 gracias a su amplia utilidad en todo el espectro de cultivos y plagas. Sin embargo, el tratamiento del suelo es el formato de expansión más rápida, con una CAGR del 4,97%. Las directrices de aplicación de la EPA favorecen cada vez más los métodos que minimizan el potencial de deriva y la exposición a objetivos no deseados, creando ventajas competitivas para el tratamiento de semillas y las formulaciones aplicadas al suelo sobre los sistemas tradicionales de aspersión foliar. El tamaño del mercado de químicos para la protección de cultivos en EE. UU. para el tratamiento de semillas se amplía así de manera constante a medida que los proveedores de insumos agrupan rasgos, recubrimientos e iniciadores.

La quimigación representa el segmento más pequeño pero de adopción más rápida, creciendo a medida que las mejoras en la infraestructura de riego permiten la entrega precisa de químicos a través de los sistemas de agua existentes. La segmentación por modo de aplicación refleja tendencias más amplias en la agricultura de precisión, donde la optimización del tiempo, la colocación y la dosificación impulsa mejoras en la eficacia y el cumplimiento normativo.

Por Tipo de Cultivo: Los granos y cereales anclan la demanda hasta 2030

Los granos y cereales representaron el 44,32% de la facturación de 2025 y se anticipa que se expandirán a una CAGR del 4,92%, convirtiéndolos en el grupo de usuarios de cultivos más grande y de más rápido crecimiento. En consecuencia, este segmento representa la mayor participación individual del tamaño del mercado de químicos para la protección de cultivos en EE. UU. a lo largo de la perspectiva. Las legumbres y oleaginosas impulsadas por la superficie sembrada de soja vinculada a los biocombustibles y por la adopción de canola en las rotaciones de las Grandes Llanuras del Norte. La segmentación por tipo de cultivo refleja cada vez más las presiones de sostenibilidad de los procesadores de alimentos y los mercados de exportación que exigen niveles reducidos de residuos químicos y prácticas de producción certificadas.

Los cultivos comerciales, incluidos el algodón y el tabaco, mantienen patrones de demanda estables, mientras que las aplicaciones en césped y ornamentales sirven a mercados especializados con requisitos regulatorios distintos y restricciones en el tiempo de aplicación. Los factores de cumplimiento normativo de la EPA y las agencias estatales, particularmente en los segmentos de cultivos especializados, influyen en las ventanas de aplicación y las opciones de selección de químicos, ya que la proximidad a áreas sensibles limita estas opciones. Esto impulsa la demanda de alternativas de menor riesgo y sistemas de aplicación de precisión.

Análisis Geográfico

Los patrones de uso regional dependen de la mezcla de cultivos, el clima y la regulación a nivel estatal. El Cinturón Maicero del Medio Oeste, que comprende Illinois, Iowa, Indiana y Minnesota, absorbe los mayores volúmenes de herbicidas, lo que refleja las intensivas rotaciones maíz-soja y los grandes tamaños de campo que recompensan la eficiencia. Los granos y cereales dominan aquí, y las universidades estatales ofrecen apoyo de extensión que acelera la adopción de nuevas químicas.

California representa una participación significativa de los gastos nacionales en protección de cultivos, a pesar de tener una superficie limitada, porque las frutas, nueces y verduras de alto valor requieren programas de temporada completa de fungicidas, insecticidas y acaricidas. La Proposición 65 y las normas de zonas de amortiguamiento a nivel de condado restringen ciertas listas de ingredientes activos, lo que impulsa cambios rápidos hacia alternativas de menor riesgo.

El Sureste, incluidos Florida y las Carolinas, registra el mayor gasto químico por acre debido a la presión de plagas durante todo el año y al cultivo de cultivos especializados como cítricos y verduras. Las áreas algodoneras de Texas y Mississippi siguen siendo intensivas en insecticidas, especialmente contra los complejos de gusano del algodón y chinche de campo. Los agricultores de trigo y papa del Noroeste del Pacífico programan las aplicaciones de fungicidas contra los frentes húmedos de finales de temporada, mientras que los estados trigueros de las Grandes Llanuras dependen de herbicidas de preemergencia que conservan la escasa humedad del suelo.

Los agricultores de trigo y papa del Noroeste del Pacífico programan las aplicaciones de fungicidas contra los frentes húmedos de finales de temporada, mientras que los estados trigueros de las Grandes Llanuras dependen de herbicidas de preemergencia que conservan la escasa humedad del suelo.

Panorama Competitivo

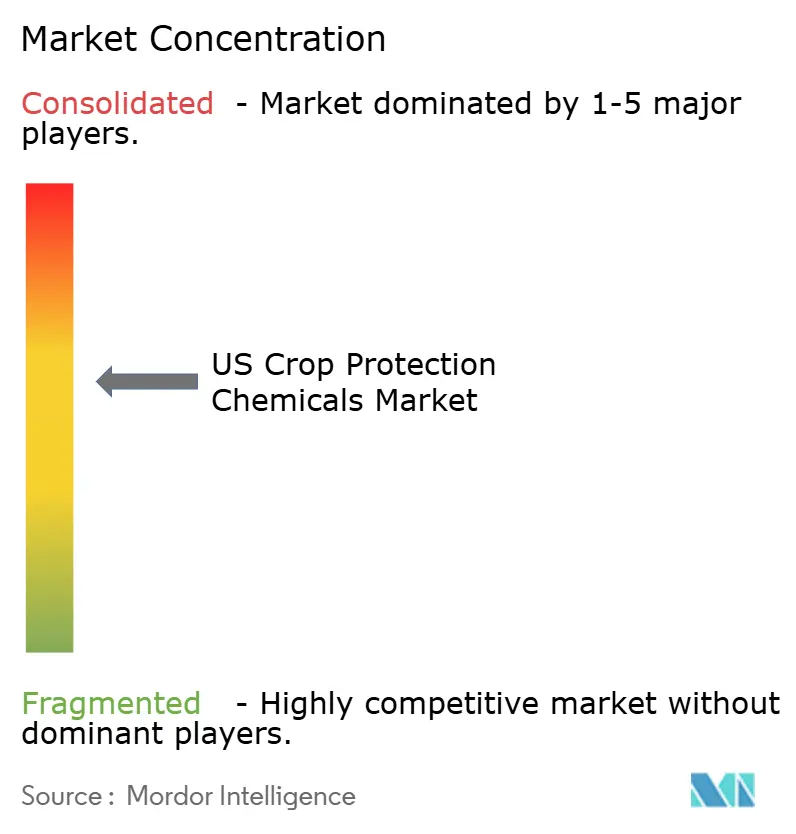

El mercado de químicos para la protección de cultivos en EE. UU. exhibe una consolidación moderada. La amplitud de la cartera, la gestión regulatoria y la profundidad de la red minorista proporcionan ventajas duraderas. Bayer AG, BASF SE, Corteva Agriscience, Syngenta Group y FMC Corporation despliegan empresas conjuntas con fabricantes de equipos para vincular las químicas a los aplicadores de precisión, convirtiendo los productos en servicios integrados. La intensidad competitiva se centra en las capacidades de innovación, la experiencia regulatoria y la solidez de la red de distribución en lugar de las ventajas de escala pura, ya que las expiraciones de patentes crean oportunidades para que los actores más pequeños capturen participación de mercado a través de precios competitivos y formulaciones especializadas.

Los patrones estratégicos enfatizan la integración vertical en semillas y rasgos, las asociaciones en agricultura de precisión y las adquisiciones que amplían las carteras de productos más allá de los químicos sintéticos tradicionales. Las oportunidades surgen en la gestión de la resistencia a herbicidas, donde los nuevos modos de acción exigen precios premium, y en la integración de pesticidas, donde las redes de distribución establecidas proporcionan ventajas competitivas sobre las empresas emergentes. La adopción de tecnología acelera la diferenciación competitiva, a medida que las empresas invierten en plataformas de IoT, análisis predictivo y modelos de servicio basados en resultados que crean costos de cambio y lealtad del cliente más allá del rendimiento del producto por sí solo.

La regulación da forma a la estrategia; los grandes actores mantienen equipos internos de toxicología y medio ambiente que navegan por las revisiones de la EPA, mientras que las empresas más pequeñas subcontratan los expedientes a consultores. Los contratos digitales que garantizan umbrales de rendimiento o de plagas generan lealtad del agricultor y recopilan datos de campo que perfeccionan los activos de próxima generación.

Líderes de la Industria de Químicos para la Protección de Cultivos en EE. UU.

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: BASF SE obtuvo la aprobación de la EPA para el isocicloserama, un insecticida de contacto de amplio espectro. El producto está dirigido a plagas lepidópteras y otros insectos que afectan a los cultivos especializados.

- Abril de 2023: Nufarm lanzó una nueva formulación líquida de fungicida, Tourney EZ, exclusivamente para cultivos de césped y ornamentales basándose en la demanda de los clientes, lo que refuerza aún más el papel de la empresa en la protección de cultivos de césped y ornamentales.

- Enero de 2023: Bayer formó una nueva asociación con Oerth Bio para mejorar la tecnología de protección de cultivos y crear soluciones de protección de cultivos más respetuosas con el medio ambiente.

Alcance del Informe del Mercado de Químicos para la Protección de Cultivos en EE. UU.

Fungicida, Herbicida, Insecticida, Moluscicida, Nematicida están cubiertos como segmentos por Función. Quimigación, Foliar, Fumigación, Tratamiento de Semillas, Tratamiento del Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, Legumbres y Oleaginosas, Césped y Ornamentales están cubiertos como segmentos por Tipo de Cultivo.| Fungicida |

| Herbicida |

| Insecticida |

| Moluscicida |

| Nematicida |

| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento del Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Ornamentales |

| Función | Fungicida |

| Herbicida | |

| Insecticida | |

| Moluscicida | |

| Nematicida | |

| Modo de Aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento del Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Ornamentales |

Definición de mercado

- Función - Los químicos para la protección de cultivos se aplican para controlar o prevenir plagas, incluidos insectos, hongos, malezas, nematodos y moluscos, que dañan el cultivo y para proteger el rendimiento del cultivo.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento del Suelo, Quimigación y Fumigación son los diferentes tipos de modos de aplicación a través de los cuales se aplican los químicos para la protección de cultivos a los cultivos.

- Tipo de Cultivo - Esto representa el consumo de químicos para la protección de cultivos por Cereales, Legumbres, Oleaginosas, Frutas, Verduras, Césped y cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para dar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades vegetales y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos para la protección de cultivos en forma gaseosa para controlar las plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y matarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la planta, protegiendo así a la planta del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que evita que las plántulas de malezas germinadas se establezcan. |

| Herbicida de Postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de químicos para la protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la aspersión. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que necesita ser diluida con agua para crear una solución de aspersión. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivos o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasivos, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción