Tamaño y participación del mercado de herbicidas en EE. UU.

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

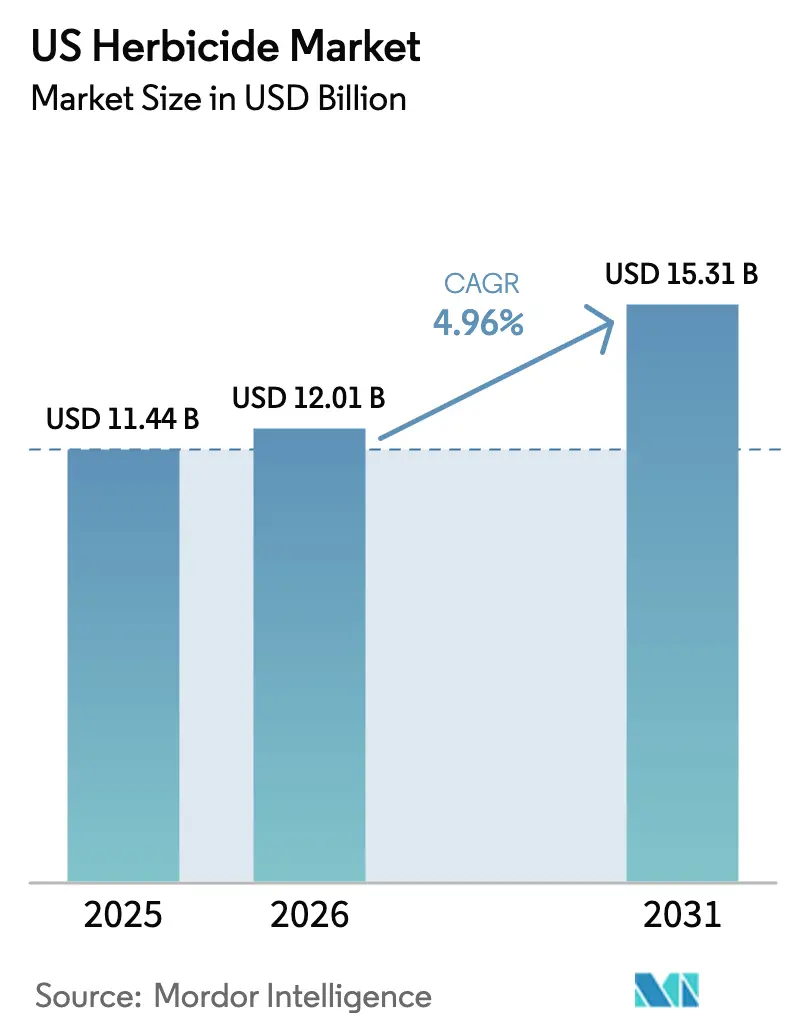

| Tamaño del mercado en el año base (2025) | 11.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.96% CAGR |

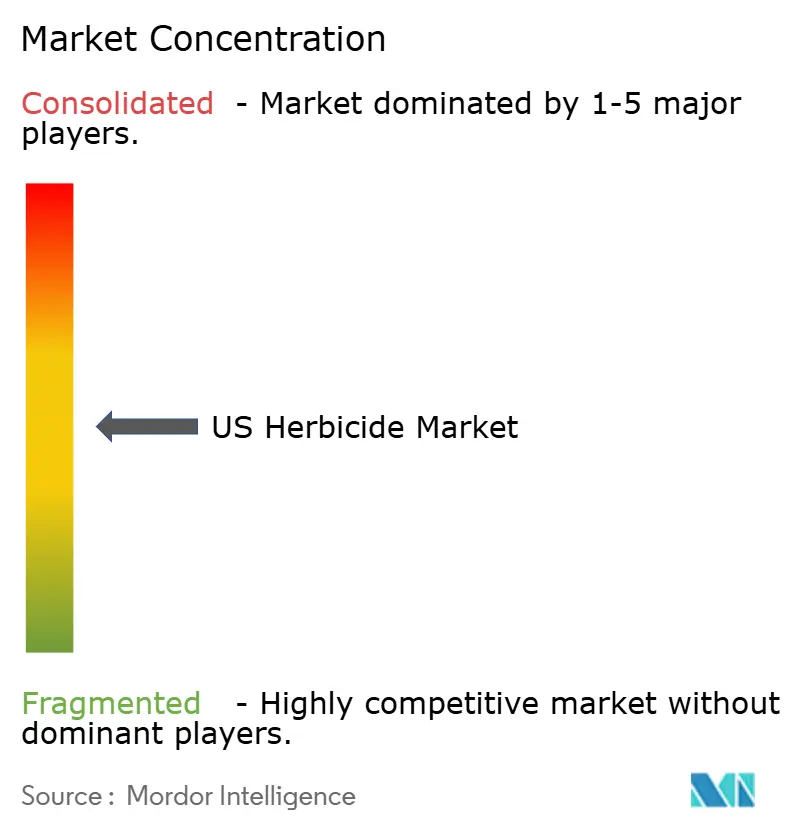

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de herbicidas en EE. UU. por Mordor Intelligence

El tamaño del mercado de herbicidas en EE. UU. en 2026 se estima en USD 12,01 mil millones, creciendo desde el valor de 2025 de USD 11,44 mil millones con proyecciones para 2031 que muestran USD 15,31 mil millones, creciendo a una CAGR del 4,96% durante 2026-2031. Esta expansión sostenida refleja el aumento de los costos de mano de obra que inclina la ecuación costo-beneficio hacia el control químico de malezas frente al mecánico, un auge en los cultivos genéticamente modificados (GM) tolerantes a herbicidas, y la rápida adopción de herramientas de pulverización de precisión que recompensan la innovación en formulación por encima del volumen puro. Los agricultores están integrando tratamientos preventivos del suelo con aplicaciones post-emergentes para contrarrestar la escalada de resistencia de las malezas, mientras que las mezclas premium de dicamba de baja volatilidad y 2,4-D amplían las ventanas de aplicación y reducen la responsabilidad por deriva. En paralelo, la pulverización puntual habilitada por drones está reduciendo la carga total de ingrediente activo por acre, aunque eleva la realización de precios promedio para los productos de acción rápida. Los programas estatales de crédito de carbono que pagan a los agricultores para minimizar la labranza también están reforzando el control químico de malezas como una norma operativa.

Conclusiones clave del informe

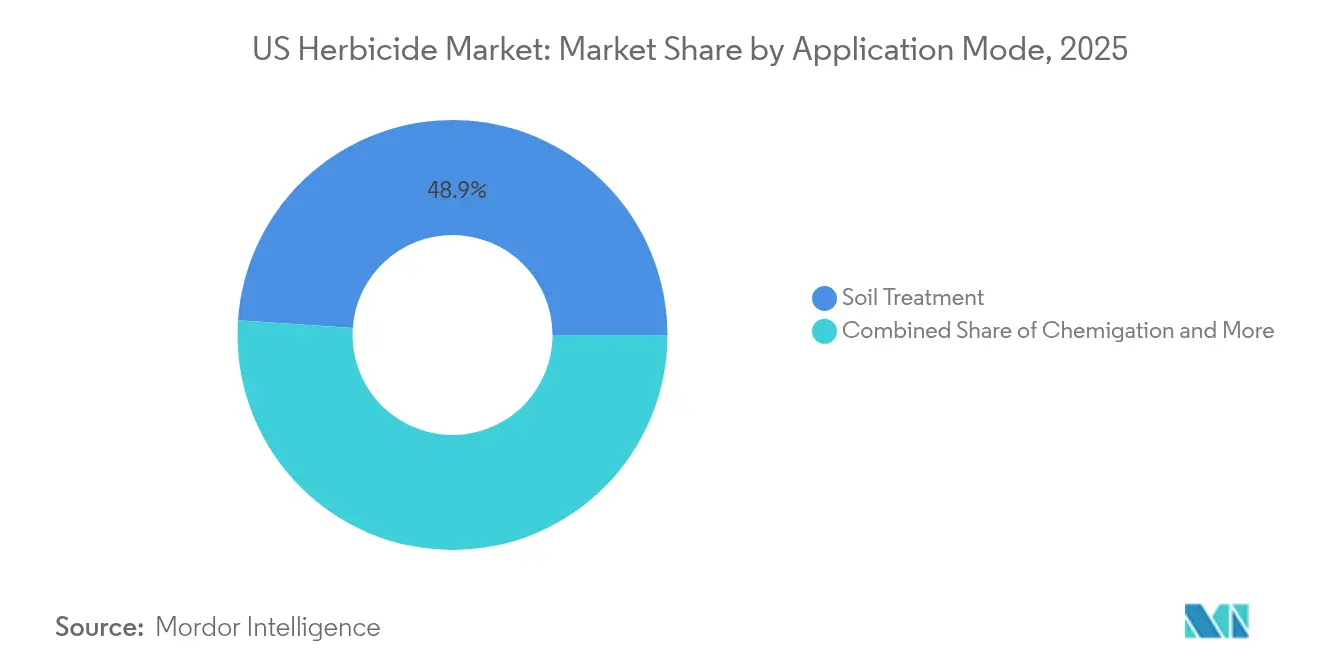

- Por modo de aplicación, el tratamiento del suelo lideró con el 48,90% de la participación del mercado de herbicidas en EE. UU. en 2025 y avanza a una CAGR del 5,08% hasta 2031.

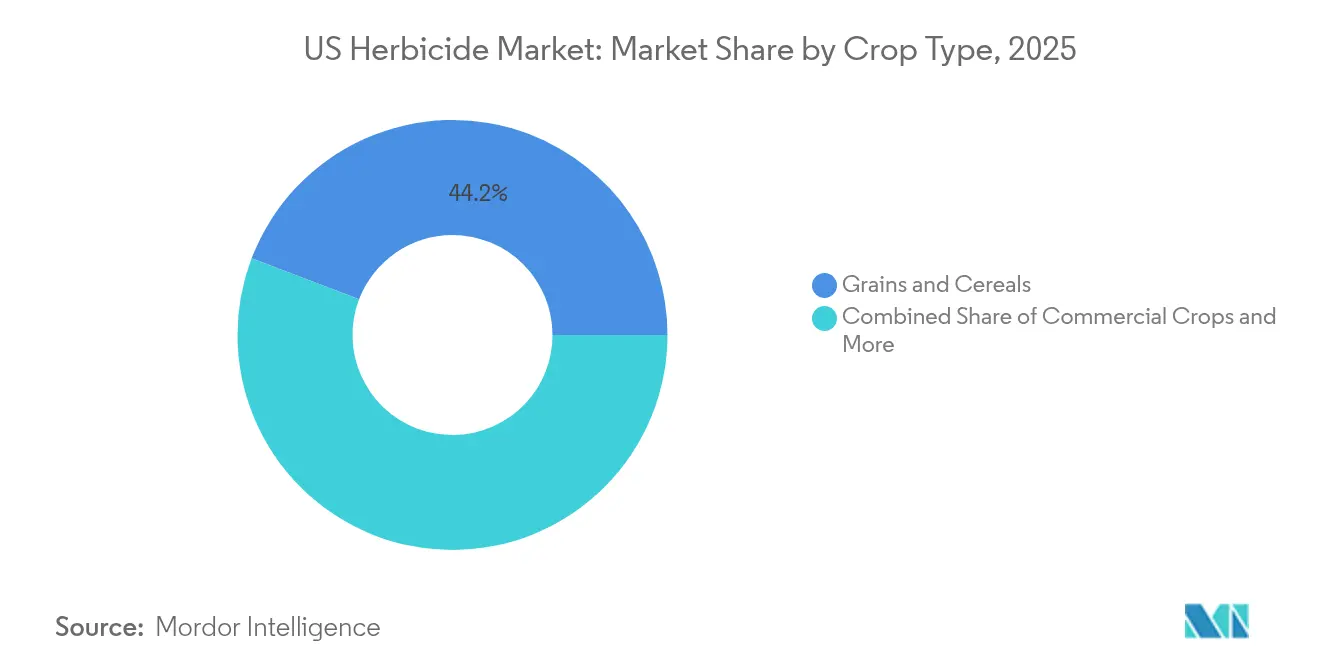

- Por tipo de cultivo, los granos y cereales capturaron el 44,20% del tamaño del mercado de herbicidas en EE. UU. en 2025, mientras que el uso de rasgos GM apilados del segmento está impulsando una CAGR del 5,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de herbicidas en EE. UU.

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Adopción en auge de semillas GM tolerantes a herbicidas | +1.2% | Estados del Cinturón del Maíz, Grandes Llanuras | Mediano plazo (2-4 años) |

| Aumento del costo de mano de obra que impulsa el control químico de malezas | +0.9% | Nacional, concentrado en California, Florida | Corto plazo (≤ 2 años) |

| Lanzamiento de formulaciones de dicamba y 2,4-D de baja volatilidad | +0.7% | Regiones sojeras del Medio Oeste, Cinturón Algodonero | Mediano plazo (2-4 años) |

| Aumento de aplicaciones post-emergentes en labranza de conservación | +0.6% | Grandes Llanuras, Alto Medio Oeste | Largo plazo (≥ 4 años) |

| Pulverización puntual habilitada por drones que reduce los volúmenes generales pero eleva la adopción de productos premium | +0.4% | Regiones de cultivos de alto valor, Valle Central de California | Largo plazo (≥ 4 años) |

| Programas de crédito de carbono que pagan a los agricultores por la reducción de labranza que depende de herbicidas | +0.3% | Cinturón del Maíz, Llanuras del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción en auge de semillas GM tolerantes a herbicidas

La proliferación de cultivos genéticamente modificados tolerantes a herbicidas está reestructurando fundamentalmente la economía del manejo de malezas en la agricultura estadounidense. La adopción de soja tolerante a dicamba alcanzó el 85% de los acres plantados en los estados clave del Medio Oeste en 2024, creando un mercado cautivo para formulaciones de herbicidas compatibles que exigen precios premium sobre las alternativas genéricas[1]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Informes de producción de cultivos," nass.usda.gov. Las aprobaciones de rasgos apilados que combinan tolerancia a glifosato, dicamba y 2,4-D amplían las ventanas de aplicación y simplifican el manejo de la resistencia. Las penalizaciones en el rendimiento provocadas por el amaranto de Palmer y el cañamillo no controlados han impulsado a los productores a integrar múltiples modos de acción en una sola pasada. La continuidad regulatoria, dado que la EPA sigue aprobando nuevos apilados de rasgos, sustenta el mercado de herbicidas en EE. UU. al garantizar a los agricultores más opciones químicas dentro de los paquetes de semillas con rasgos.

Aumento del costo de mano de obra que impulsa el control químico de malezas

La escasez de mano de obra agrícola está provocando un cambio estructural hacia el control químico de malezas a medida que el cultivo mecánico se vuelve económicamente inviable en muchas regiones. Los salarios de la mano de obra agrícola aumentaron un 8,2% interanual en 2024, alcanzando USD 16,50 por hora en California y USD 14,20 en Florida, lo que hace que las aplicaciones de herbicidas sean cada vez más competitivas en costos frente a la deshierba manual y el cultivo mecánico[2]Fuente: Oficina de Estadísticas Laborales, "Estadísticas de empleo y salarios por ocupación," bls.gov. El cultivo mecánico ahora supera los USD 65 por acre una vez añadida la depreciación del equipo y el combustible, frente a los costos del programa de herbicidas que se mantienen por debajo de USD 45 por acre en cultivos de grandes extensiones. Los retrasos en el procesamiento de visas bajo el programa H-2A tensan aún más la oferta de mano de obra, reforzando la dependencia química en operaciones sensibles al tiempo, como las ventanas de cosecha de hortalizas.

Lanzamiento de formulaciones de dicamba y 2,4-D de baja volatilidad

La presión regulatoria en torno a los incidentes de deriva de herbicidas ha catalizado la innovación en formulaciones de baja volatilidad que mantienen la eficacia al tiempo que reducen el movimiento fuera del objetivo. Estas formulaciones avanzadas exigen primas de precio del 25-40% sobre los productos convencionales, pero permiten ampliar las ventanas de aplicación y reducir los requisitos de zona de amortiguamiento, lo que mejora la flexibilidad operativa de los productores. El avance tecnológico aborda el desafío fundamental de controlar las malezas resistentes al glifosato mientras se minimizan los daños a cultivos sensibles como la soja y el algodón en campos adyacentes. La adopción en el mercado se está acelerando a medida que los departamentos estatales de agricultura implementan requisitos de capacitación obligatoria que favorecen los productos de baja volatilidad, creando una demanda impulsada por la regulación que apoya las estructuras de precios premium.

Aumento de aplicaciones post-emergentes en labranza de conservación

Las prácticas de labranza de conservación están reformando el momento de aplicación de herbicidas y la selección de productos a medida que los agricultores buscan minimizar la perturbación del suelo mientras mantienen un control efectivo de malezas. Las aplicaciones de herbicidas post-emergentes en sistemas de cero labranza y labranza reducida aumentaron un 18% entre 2020-2024, impulsadas por programas de crédito de carbono que pagan a los agricultores USD 15-25 por acre por adoptar prácticas de conservación del suelo[3]Fuente: Servicio de Conservación de Recursos Naturales del USDA, "Programa de Reserva de Conservación," nrcs.usda.gov. Los productos residuales como el metribuzín y el S-metolacloro protegen contra las malezas de emergencia tardía que proliferan bajo el rastrojo superficial. Las aprobaciones de la EPA para nuevas combinaciones pre-emergentes adaptadas a los sistemas de conservación respaldan aún más la tendencia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Crecientes restricciones estatales al uso de glifosato | -0.8% | California, Nueva York, Hawái | Corto plazo (≤ 2 años) |

| Escalada de resistencia a herbicidas | -0.6% | Cinturón del Maíz, Cinturón Algodonero, Grandes Llanuras | Mediano plazo (2-4 años) |

| Rápida expansión de ensayos de control biológico de malezas que reduce la demanda química en cultivos especiales | -0.4% | Regiones de cultivos especiales, áreas de transición orgánica | Largo plazo (≥ 4 años) |

| Riesgo litigioso que eleva las primas de seguros de responsabilidad para los distribuidores | -0.3% | Redes de distribución nacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes restricciones estatales al uso de glifosato

Las acciones regulatorias a nivel estatal dirigidas al uso de glifosato están creando una fragmentación del mercado que complica el posicionamiento del producto y las estrategias de distribución. Los requisitos de etiquetado de la Proposición 65 de California y la prohibición propuesta de glifosato en escuelas y parques en Nueva York representan tendencias regulatorias emergentes que podrían extenderse a las aplicaciones agrícolas. Las restricciones al glifosato a nivel de condado en Hawái en cuencas hidrográficas sensibles demuestran cómo las preocupaciones ambientales locales pueden anular las aprobaciones federales de la EPA, creando un precedente para una regulación estatal ampliada.

Escalada de resistencia a herbicidas

La evolución de la resistencia a herbicidas se está acelerando en especies de malezas clave, con poblaciones de amaranto de Palmer que muestran resistencia a 6 modos de acción diferentes de herbicidas en algunas regiones. La Sociedad de Ciencia de Malezas de América documentó 524 casos únicos de resistencia a herbicidas en 2024, lo que representa un aumento con respecto al año anterior y pone de relieve el creciente desafío de mantener la eficacia del control químico. El impacto económico se vuelve grave cuando la resistencia se desarrolla a herbicidas genéricos de bajo costo como el glifosato, lo que obliga a los agricultores a adoptar productos premium con competencia genérica limitada. Los servicios de extensión universitaria están documentando tasas de propagación de la resistencia de 15-20 millas por año para especies dispersadas por el viento como el cañamillo, creando puntos críticos regionales donde las opciones de control químico se vuelven severamente limitadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: el tratamiento del suelo fortalece el valor sobre el volumen

El tratamiento del suelo retiene el 48,90% de la participación del mercado de herbicidas en EE. UU. en 2025 y escala a una CAGR del 5,08% hasta 2031. El tamaño del mercado de herbicidas en EE. UU. vinculado a este modo se beneficia de que los productores adopten estrategias preventivas que garanticen un control durante toda la temporada con una pasada temprana. Las sembradoras de precisión ahora integran bandeo automatizado que alinea la química pre-emergente con las hileras de semillas, lo que aumenta la eficacia y conserva el volumen de aplicación. La labranza de conservación refuerza aún más los productos aplicados al suelo porque el rastrojo superficial puede proteger a las malezas en germinación de las pulverizaciones foliares.

Las pulverizadoras foliares aún representan un valor significativo en el mercado de herbicidas en EE. UU. debido a las tecnologías de cultivos con rasgos que toleran los tratamientos en cobertura total sin daño al cultivo. El fertirriego está ganando terreno en los acres de riego donde la inyección a través de pivotes centrales reduce las pasadas de equipo redundantes y el uso de combustible. La fumigación sigue siendo un nicho, aunque esencial para los cultivos de alto valor como las fresas, donde los bancos de semillas de malezas en el suelo amenazan la economía del rendimiento.

Por tipo de cultivo: los granos y cereales dominan el gasto químico

Los granos y cereales lideran con el 44,20% de la participación del mercado de herbicidas en EE. UU. en 2025 y registran una CAGR del 5,11% hasta 2031. La arraigada rotación maíz-soja en el Cinturón del Maíz sustenta la demanda, con tasas de aplicación promedio de 2,1 libras de ingrediente activo por acre en maíz y 1,8 libras en soja. Los nuevos rasgos de apilado triple permiten a los productores mezclar múltiples modos de acción en el tanque, controlando la resistencia mientras protegen el potencial de rendimiento.

Las legumbres y oleaginosas como la canola y el girasol están expandiendo los acres en las Llanuras del Norte, incrementando su contribución al mercado de herbicidas en EE. UU. El algodón mantiene una demanda estable a medida que las variedades tolerantes a dicamba proliferan en Texas y Georgia. Los cultivos especiales en frutas y verduras enfrentan regulaciones más estrictas sobre residuos, aunque las tecnologías de aplicación puntual de precisión están desbloqueando nuevas áreas para los herbicidas de contacto donde existen límites máximos de residuos aceptables.

Análisis geográfico

El mercado de herbicidas en EE. UU. muestra una marcada variabilidad regional vinculada a la mezcla de cultivos, el clima y la regulación. Iowa, Illinois, Indiana y Ohio forman el núcleo del Cinturón del Maíz y consumen alrededor del 35% del volumen nacional de herbicidas, representando solo el 15% de la tierra de cultivo. La intensidad de aplicación en estos estados supera las 2,5 libras de ingrediente activo por acre porque el amaranto de Palmer, la ambrosía gigante y el cañamillo representan graves amenazas al rendimiento. La adopción de labranza de conservación por encima del 70% requiere sólidos programas de tratamiento del suelo, lo que refuerza la demanda de química residual.

El Valle Central de California representa un segmento de mercado único caracterizado por la producción de cultivos especiales de alto valor que requiere programas intensivos de herbicidas con estrictos requisitos de tolerancia a residuos. Los diversos sistemas de cultivo del estado sustentan la demanda de más de 150 ingredientes activos de herbicidas diferentes, con costos de herbicidas por acre que a menudo superan los USD 200 en la producción de frutos secos de árbol y hortalizas.

El cinturón triguero de las Grandes Llanuras presenta ventanas de aplicación de otoño y primavera que dependen de los patrones de precipitaciones. La quema de rastrojo post-cosecha es común para suprimir el trigo voluntario y las malezas gramíneas. Las zonas algodoneras en Texas, Georgia y Carolina del Norte dependen de cultivos tolerantes a dicamba, pero enfrentan restricciones de pulverización basadas en el calendario diseñadas para proteger las especies sensibles cercanas. El húmedo Sureste soporta temporadas de crecimiento prolongadas que obligan a aplicaciones secuenciales, manteniendo el gasto regional elevado incluso cuando los precios de los productos básicos fluctúan.

Panorama competitivo

Los cinco principales fabricantes concentran una buena participación del mercado de herbicidas en EE. UU., lo que genera un perfil de concentración moderada. Bayer AG, BASF SE, Nufarm Ltd, Syngenta Group y Corteva Agriscience aprovechan portafolios integrados que combinan semillas con rasgos y química complementaria, creando fidelización de clientes y oportunidades de venta adicional basadas en datos. La plataforma Enlist de Corteva, por ejemplo, vincula las formulaciones de 2,4-D colina con las compras de semillas de soja y algodón, permitiendo precios de lista premium frente a las alternativas fuera de patente.

Los nuevos participantes explotan nichos de aplicación de precisión. Las empresas especializadas en software de detección de malezas por IA se asocian con empresas de formulación para suministrar concentrados de microdosis optimizados para plataformas de drones o robots. Los litigios que ensombrecen el glifosato han abierto el camino para competidores como UPL Limited y FMC Corporation, cuyas líneas de glufosinato o diflufenicanil abordan la resistencia y el riesgo legal. Las revisiones aceleradas de la EPA para activos de riesgo reducido reducen las barreras de entrada, aunque las empresas deben acompañar las nuevas moléculas con paquetes de datos de administración responsable para ganar espacio en los estantes minoristas.

Las batallas de propiedad intelectual ahora abarcan química y hardware. Las solicitudes de patentes para geometría de boquillas, algoritmos de análisis de imágenes y controles de pulverizadores de tasa variable aumentaron un 18% en 2024, lo que refleja una carrera por asegurar la diferenciación. Los servicios agronómicos por suscripción vinculan a los productores a marcas particulares, desplazando la competencia de las ventas químicas puntuales a contratos de soluciones plurianuales.

Líderes de la industria de herbicidas en EE. UU.

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Ltd

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Corteva planea separar sus operaciones en dos empresas independientes que cotizarán en bolsa para la segunda mitad de 2026. El negocio de protección de cultivos operará bajo

Nueva Corteva,

mientras que el negocio de semillas funcionará como "SpinCo". - Diciembre de 2023: PI Industries reportó la comercialización exitosa de la fabricación de piroxasulfona tras el vencimiento de la patente, posicionando a la empresa para capturar participación de mercado en el segmento de herbicidas pre-emergentes previamente dominado por productos importados.

- Enero de 2023: Bayer formó una nueva alianza con Oerth Bio para mejorar la tecnología de protección de cultivos y crear soluciones de protección de cultivos más respetuosas con el medio ambiente.

Alcance del informe del mercado de herbicidas en EE. UU.

El fertirriego, foliar, fumigación y tratamiento del suelo están cubiertos como segmentos por modo de aplicación. Los cultivos comerciales, frutas y verduras, granos y cereales, legumbres y oleaginosas, césped y ornamentales están cubiertos como segmentos por tipo de cultivo.| Fertirriego |

| Foliar |

| Fumigación |

| Tratamiento del suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Legumbres y oleaginosas |

| Césped y ornamentales |

| Modo de aplicación | Fertirriego |

| Foliar | |

| Fumigación | |

| Tratamiento del suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Granos y cereales | |

| Legumbres y oleaginosas | |

| Césped y ornamentales |

Definición de mercado

- Función - Los herbicidas son químicos utilizados para controlar o prevenir que las malezas afecten el crecimiento de los cultivos y causen pérdidas de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento del suelo, fertirriego y fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los químicos de protección de cultivos a los cultivos.

- Tipo de cultivo - Representa el consumo de químicos de protección de cultivos por cultivos de cereales, legumbres, oleaginosas, frutas, verduras, césped y ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento, con el fin de brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedante | Los hospedantes son las plantas que establecen relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Organismo causante de enfermedades. |

| Herbirriego | El herbirriego es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El límite máximo de residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies de plantas que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Fertirriego | El fertirriego es un método de aplicación de plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluyendo insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Para el tratamiento de semillas se utilizan habitualmente químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego traslocado dentro de ella, protegiéndola así del ataque de los patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida pre-emergente | Los herbicidas pre-emergentes son una forma de control químico de malezas que impide que las plántulas de maleza germinadas se establezcan. |

| Herbicida post-emergente | Los herbicidas post-emergentes se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los químicos en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve la investigación, la educación y las actividades de divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP, por sus siglas en inglés) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC, por sus siglas en inglés) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las mismas. Estos daños facilitan la infestación de las plantas por patógenos del suelo, lo que resulta en pérdidas de cultivo o de rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, administrada por el Comité de Medio Ambiente e Invasiones, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y al aprovechamiento del valor de las malezas, brindando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este paso importante, todos los números del mercado, variables y criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción