Tamaño y Participación del Mercado de Protección de Cultivos en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección de Cultivos en Australia por Mordor Intelligence

Se espera que el tamaño del mercado de protección de cultivos en Australia crezca de USD 1,60 mil millones en 2025 a USD 1,68 mil millones en 2026, y se prevé que alcance USD 2,16 mil millones en 2031 a una CAGR del 5,14% durante 2026-2031. Esta trayectoria subraya la capacidad del mercado para resistir la turbulencia regulatoria, la volatilidad climática y las interrupciones en la cadena de suministro, al tiempo que preserva el papel de Australia como importante exportador agrícola. La solidez de la demanda está anclada en el hecho de que el 70% de la producción agrícola se destina a compradores extranjeros, lo que genera una presión constante para mantener bajo control las malezas, enfermedades e insectos[1]Fuente: Comisión de Comercio e Inversión de Australia, "Descripción General del Agronegocio en Australia," trade.gov. Se proyecta que las reformas regulatorias actualmente en curso en la Autoridad Australiana de Pesticidas y Medicamentos Veterinarios (APVMA) incrementarán los cuellos de botella en las aprobaciones a corto plazo, pero en última instancia generarán mayor confianza a largo plazo. El aumento de la frecuencia de sequías en los estados del sur y las lluvias excesivas en la costa este están reduciendo las ventanas óptimas de aplicación, lo que a su vez impulsa la adopción de herramientas de aplicación de precisión y formulaciones de bajo volumen. La actividad competitiva se intensifica a medida que las multinacionales amplían sus carteras y plataformas digitales de agronomía, con la resistencia a herbicidas, la pulverización con drones y los incentivos de agricultura de carbono dando forma a los canales de productos hasta 2030.

Conclusiones Clave del Informe

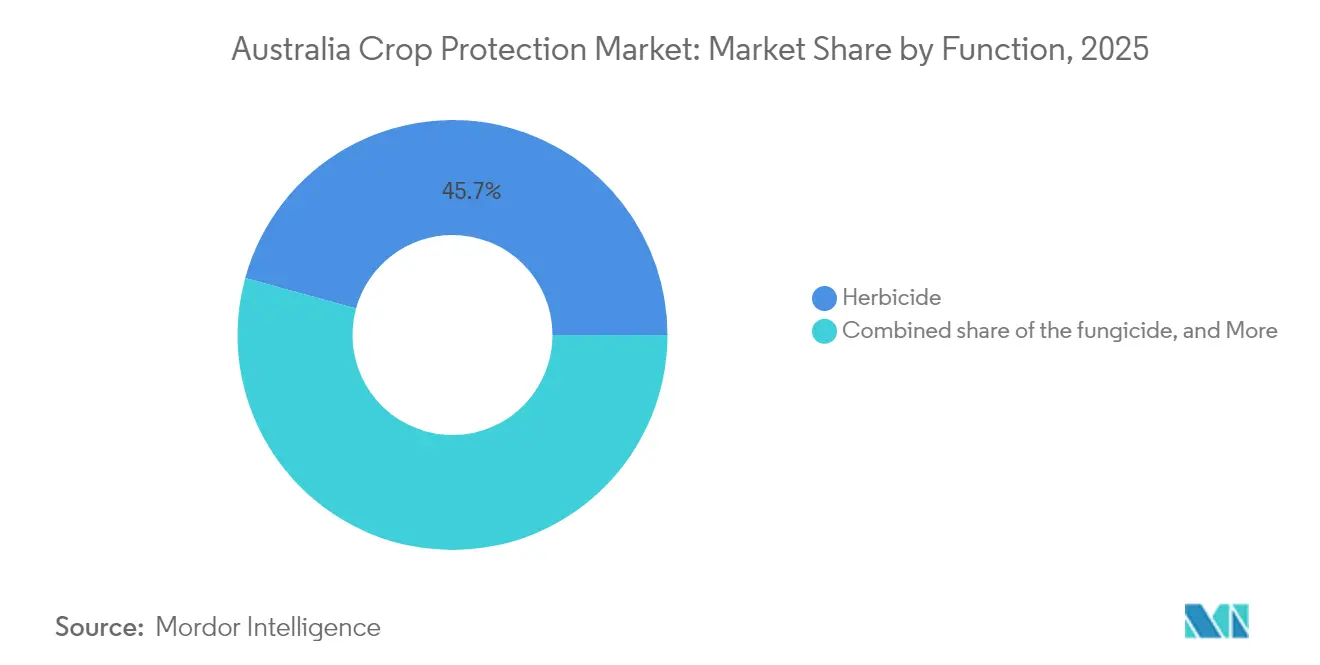

- Por función, los herbicidas lideraron con el 45,72% de la participación del mercado de protección de cultivos en Australia en 2025, mientras que los fungicidas avanzan a una CAGR del 12,32% hasta 2031.

- Por modo de aplicación, la pulverización foliar captó el 40,02% de los ingresos en 2025, y se proyecta que el tratamiento de semillas se expanda a una CAGR del 10,27% hasta 2031.

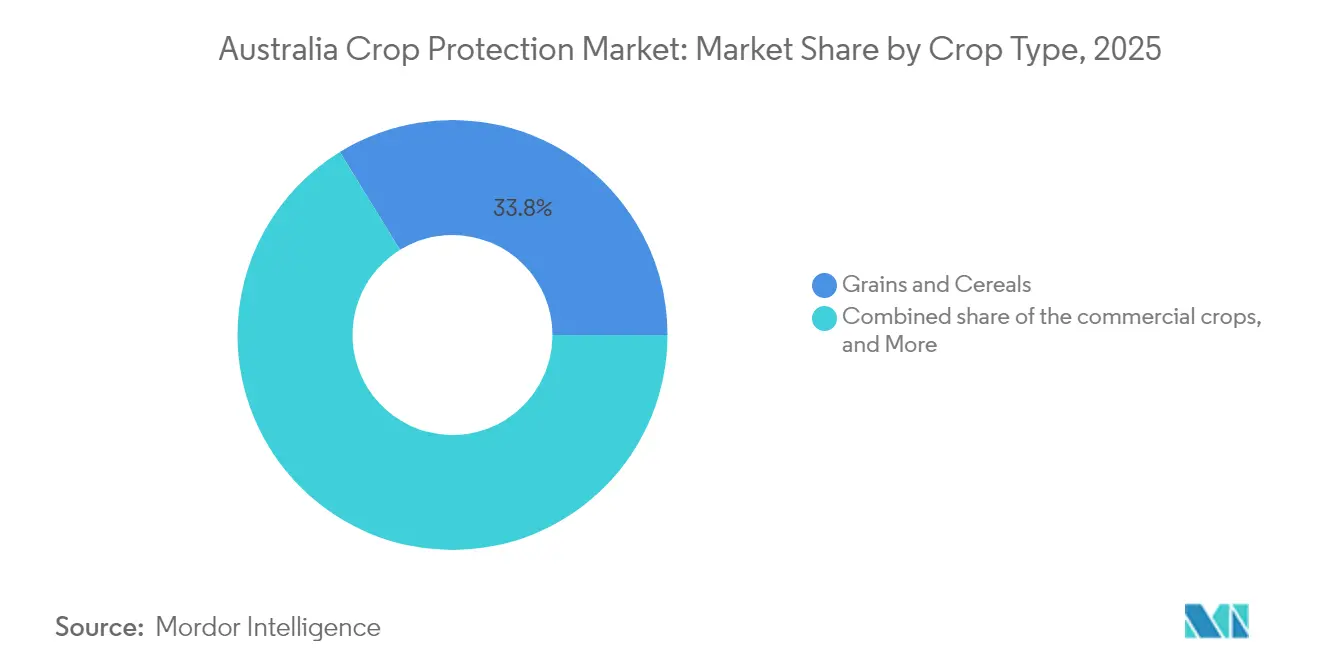

- Por tipo de cultivo, los granos y cereales representaron el 33,78% del tamaño del mercado de protección de cultivos en Australia en 2025, y las frutas y verduras están creciendo a una CAGR del 8,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Protección de Cultivos en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión creciente de la demanda alimentaria sobre la tierra arable limitada | +1.2% | Nacional, concentrado en zonas de alta productividad | Mediano plazo (2-4 años) |

| Rápido desarrollo de variedades de cultivos tolerantes a herbicidas | +0.8% | Regiones del cinturón cerealero, Australia Occidental y Nueva Gales del Sur | Corto plazo (≤ 2 años) |

| Reducción de costos de I+D de pesticidas mediante cribado molecular habilitado por inteligencia artificial | +0.6% | Nacional, adopción temprana en Victoria y Australia Meridional | Largo plazo (≥ 4 años) |

| Auge de los servicios de pulverización con drones de ultrapequeño volumen | +0.9% | Operaciones a gran escala, Queensland y Australia Occidental | Mediano plazo (2-4 años) |

| Registros acelerados por el gobierno para activos de "riesgo reducido" | +0.7% | Nacional, alineado con las vías de revisión prioritaria de la APVMA | Corto plazo (≤ 2 años) |

| Incentivos de créditos de carbono para insumos de agricultura regenerativa | +0.5% | Australia Meridional, Cuenca Murray-Darling | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente de la Demanda Alimentaria sobre la Tierra Arable Limitada

El cambio hacia la horticultura de mayor valor, evidenciado por la CAGR del 8,5% en frutas y verduras, eleva la tolerancia hacia programas de protección de cultivos costosos pero específicos. En conjunto, la oferta limitada de tierras y los sólidos balances financieros mantendrán la inversión en soluciones avanzadas en niveles elevados en el mercado de protección de cultivos en Australia. Solo se dispone de 369 millones de hectáreas de tierras agrícolas, pero la producción nacional debe seguir aumentando para cumplir con los contratos de exportación y la creciente demanda asiática[2]Fuente: Oficina Australiana de Estadísticas, "Uso de Tierras Agrícolas," abs.gov.au. Con la expansión de tierras limitada, los productores priorizan herramientas de intensificación del rendimiento que protejan cada hectárea de pérdidas por malezas y enfermedades. La capacidad de flujo de caja está mejorando, ya que se proyecta que las ganancias de las explotaciones agrícolas aumenten a USD 262.000 por operación en 2024-25, lo que permite la adquisición de combinaciones de herbicidas premium y aplicaciones de fungicidas durante la temporada[3]Fuente: Departamento de Agricultura, Pesca y Silvicultura, "Pronóstico de Rendimiento Agrícola," agriculture.gov.au. Las plataformas de aplicación variable de precisión ya reducen el volumen de productos químicos hasta en un 30% manteniendo la producción, lo que demuestra que la eficiencia, más que el volumen de pulverización, impulsa la productividad.

Rápido Desarrollo de Variedades de Cultivos Tolerantes a Herbicidas

La comercialización de variedades de algodón, canola y cereales tolerantes a múltiples características está proporcionando a los productores ventanas de pulverización más amplias y nuevas combinaciones de modos de acción. La presentación del algodón Bollgard 3 XtendFlex de la Organización de Investigación Científica e Industrial de la Mancomunidad (CSIRO) en 2024 ejemplifica esta tendencia al combinar tolerancia a múltiples herbicidas, aliviando así la presión de resistencia en los sistemas de siembra directa de Australia[4]Fuente: CSIRO, "Lanzamiento de Bollgard 3 XtendFlex," csiro.au. Los productores que enfrentan resistencia al raigrás y la avena silvestre obtienen ahora una temporada adicional de eficacia de los ingredientes activos existentes, protegiendo su retorno sobre las inversiones en química anteriores. En la temporada 2022-23, la producción de trigo alcanzó 41,2 millones de toneladas métricas, valoradas en USD 13,5 mil millones. Por lo tanto, incluso ganancias modestas en el rendimiento se traducen en una demanda significativa de productos químicos. Las empresas de semillas y los fabricantes básicos están comercializando conjuntamente paquetes de variedades y química, fortaleciendo su vinculación con los distribuidores. A medida que más variedades de múltiples características superen la revisión de la APVMA, el mercado de protección de cultivos en Australia se apoyará en la innovación de variedades para retrasar costosas crisis de resistencia.

Reducción de Costos de I+D de Pesticidas mediante Cribado Molecular Habilitado por Inteligencia Artificial

La inteligencia artificial acorta los ciclos de descubrimiento de años a meses, reduciendo las iteraciones de laboratorio y campo y aumentando el rendimiento del desarrollo. Los modelos de aprendizaje automático ahora predicen el éxito de compuestos bioactivos con una precisión de hasta el 96%, lo que permite a las pequeñas empresas cribar miles de microorganismos rápidamente. La preferencia de la APVMA por los registros de riesgo reducido se complementa con la presión de los consumidores por productos sin residuos, haciendo que la economía y la regulación se refuercen mutuamente. A medida que el cribado algorítmico gana confianza, reclamará una mayor participación en los programas de fungicidas e insecticidas, impulsando la diversidad de ingresos dentro de la industria de protección de cultivos en Australia.

Auge de los Servicios de Pulverización con Drones de Ultrapequeño Volumen

Se proyecta que el mercado de drones se expandirá globalmente para 2030, y Australia se encuentra entre los adoptantes más rápidos. Unidades como el DJI Agras T30 pueden cubrir 8 hectáreas por hora, operando cuando los equipos terrestres no pueden ingresar a los campos encharcados. Los esquemas de reembolso estatales compensan el costo de capital y aceleran la adopción en los bloques frutícolas de Queensland y los granos de secano de Australia Occidental. Las técnicas de ultrapequeño volumen reducen drásticamente el transporte de agua, permiten aplicaciones nocturnas y reducen la exposición del operador. La integración con vuelos de reconocimiento de cultivos mediante inteligencia artificial cierra el ciclo desde la detección hasta el tratamiento, aumentando la efectividad general del sistema e impulsando ventas incrementales de productos de protección de cultivos formulados para drones.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de las tarifas de registro de la APVMA | -0.8% | Nacional, afectando a todas las categorías de productos | Corto plazo (≤ 2 años) |

| Restricciones pendientes sobre paraquat y glifosato | -1.1% | Nacional, impacto concentrado en los sistemas de secano extensivo | Mediano plazo (2-4 años) |

| Escasez crónica de agrónomos rurales | -0.6% | Zonas regionales, distritos agrícolas remotos | Largo plazo (≥ 4 años) |

| Volatilidad del flete marítimo que eleva los costos de importación | -0.9% | Nacional, afectando a los ingredientes activos importados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de las Tarifas de Registro de la APVMA

El modelo de recuperación de costos de la APVMA obliga a los solicitantes a financiar evaluaciones complejas por adelantado, que pueden superar los USD 500.000 para nuevas clases de productos químicos. Los innovadores más pequeños tienen dificultades para capitalizar los programas, retrasando o cancelando productos de nicho para cultivos menores. El traslado del personal a Armidale redujo el número de evaluadores experimentados, alargando los plazos y añadiendo tarifas de reenvío que pueden elevar los gastos totales en otro 15%. Ante la incertidumbre sobre el retorno de la inversión, muchos registrantes priorizan las etiquetas de herbicidas para grandes superficies sobre los fungicidas especializados, reduciendo las opciones para los productores. La escalada de tarifas, por lo tanto, frena la diversidad de la cartera y podría erosionar el 0,8% de la CAGR prevista para el mercado de protección de cultivos en Australia.

Restricciones Pendientes sobre Paraquat y Glifosato

En julio de 2024, el regulador publicó decisiones preliminares que podrían reducir los volúmenes de paraquat y reforzar la gestión del glifosato, siguiendo las tendencias de los litigios en el extranjero. Los productores de secano extensivo dependen de estos activos rentables para la labranza de conservación. Su eliminación obligaría a cambiar a modos de acción más costosos o menos eficaces. Los distribuidores enfrentan riesgos de inventario durante el período de transición, y los programas de I+D se reequilibran hacia químicas alternativas, lo que eleva los costos. La incertidumbre del mercado congela las decisiones de compra y suprime el crecimiento hasta que surja claridad, recortando un estimado del 1,1% del potencial de CAGR en el mercado de protección de cultivos en Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: El Dominio de los Herbicidas Enfrenta el Impulso de los Fungicidas

Los herbicidas representaron el 45,72% de la participación del mercado de protección de cultivos en Australia en 2025, impulsados por el programa nacional de trigo de 36 millones de toneladas métricas y la extensa superficie bajo siembra directa. Esta posición de liderazgo se ve reforzada por la dependencia del productor en el control químico de malezas a medida que la labranza mecánica disminuye para conservar la humedad del suelo. La llegada de opciones de preemergencia del Grupo 14 amplía el control del raigrás resistente, manteniendo el margen de acción de los herbicidas. Los fungicidas están experimentando un rápido crecimiento con una CAGR proyectada del 12,32% hasta 2031, impulsados por el aumento de las precipitaciones en las regiones orientales y la expansión del cultivo hortícola. Los brotes de enfermedades en lentejas y legumbres han aumentado el uso de fungicidas incluso en regiones típicamente áridas, ampliando su aplicación en el mercado de protección de cultivos en Australia.

La demanda de insecticidas se está estabilizando a medida que las tácticas de manejo integrado de plagas ganan participación, aunque las incursiones del gusano cogollero en los estados del norte mantienen el volumen base intacto. Los nematicidas y molusquicidas siguen siendo de nicho pero críticos para los sistemas de algodón y hortalizas de hoja que combaten brotes de nematodos del nudo de la raíz y babosas. Los proveedores, por lo tanto, equilibran la inversión en herbicidas para grandes superficies con la innovación de fungicidas de alto margen, asegurando que la industria de protección de cultivos en Australia mantenga la resiliencia de su cartera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Aplicación: La Pulverización Foliar Lidera Mientras el Tratamiento de Semillas se Acelera

La aplicación foliar generó el 40,02% de los ingresos de 2025, un testimonio de las flotas aéreas y las pulverizadoras autopropulsadas que cubren millones de hectáreas en ventanas de tiempo reducidas. Su dominio se debe en gran medida a los programas de herbicidas postemergentes y fungicidas curativos que requieren cobertura del dosel. Sin embargo, el tratamiento de semillas registró una perspectiva de CAGR del 10,27% a medida que los productores adoptan recubrimientos de insecticidas y fungicidas de múltiples modos buscando un seguro para el inicio de la temporada. Este auge redirige parte de la demanda de las pulverizaciones en el cultivo, pero simultáneamente impulsa un mayor gasto por hectárea, expandiendo el mercado de protección de cultivos en Australia.

La adopción de la quimigación aumenta en la horticultura de riego, fusionando la entrega de agua e insumos para reducir la mano de obra. La fumigación del suelo se mantiene estable en los sectores de fresa y tomate, apuntando a estándares de residuos de calidad de exportación. A medida que surgen formulaciones listas para drones, las técnicas foliares de bajo volumen pueden recuperar impulso, aunque la comodidad y eficiencia del tratamiento de semillas aseguran su ascenso en los cultivos de rotación en el mercado de protección de cultivos en Australia.

Por Tipo de Cultivo: Los Granos Anclan los Ingresos Mientras la Horticultura Supera el Ritmo

Los granos y cereales aseguraron el 33,78% del valor de 2025, reflejando el complejo exportador de trigo, cebada y canola del país. Estos sistemas de secano extensivo dependen de regímenes de herbicidas rentables y fungicidas profilácticos para salvaguardar los márgenes de las materias primas. Sin embargo, las frutas y verduras avanzan a una CAGR del 8,44% hasta 2031, impulsadas por la creciente demanda de los consumidores asiáticos de productos seguros y premium, y las tendencias de alimentación saludable en el mercado interno. Los altos ingresos unitarios por hectárea justifican calendarios de pulverización intensivos, elevando la contribución al tamaño del mercado de protección de cultivos en Australia.

El algodón y la caña de azúcar siguen siendo regionalmente importantes, con el algodón tratado manteniendo el volumen de insecticidas a pesar de la resistencia al gusano del algodón. Las legumbres y oleaginosas diversifican las rotaciones, requiriendo un control de plagas matizado. El césped y las plantas ornamentales, aunque pequeños, aprovechan los presupuestos de urbanización y mantenimiento de campos deportivos. La diversificación entre tipos de cultivos protege al mercado de protección de cultivos en Australia de los choques de una sola materia prima y sustenta un crecimiento agregado constante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nueva Gales del Sur y Victoria representaron conjuntamente casi la mitad de las ventas nacionales en 2025, ya que las empresas de agricultura mixta demandaron sólidos programas de herbicidas y fungicidas. El estrés por sequía en el interior de Victoria ha intensificado la frecuencia de aplicación de fungicidas en cereales afectados por la falta de humedad, mientras que la franja costera lidia con la presión de enfermedades derivada de la humedad prolongada. La presencia de centros de distribución maduros y estaciones de investigación concentra aún más la demanda.

Se proyecta que Queensland será la región de más rápido crecimiento hasta 2031, impulsada por la horticultura subtropical y la creciente adopción de servicios de drones en los valles de caña de azúcar y algodón. La producción de arroz en el estado aumentó a 618.000 toneladas métricas en 2024, lo que subraya la adopción de tratamientos de semillas e insecticidas específicos para combatir el tizón del arroz. Las subvenciones gubernamentales que apoyan la tecnología agrícola aceleran la transferencia de tecnología, posicionando al estado como un escaparate de la pulverización de precisión.

Australia Occidental contribuye con un volumen sustancial de herbicidas, dado su extenso cinturón triguero, aunque enfrenta obstáculos logísticos debido a las distancias portuarias y una fuerza laboral agronómica limitada. La variabilidad estacional lleva a los productores a adoptar mezclas flexibles de mayor valor, lo que apoya las ganancias en fungicidas y tratamiento de semillas. Australia Meridional y Tasmania completan el mercado con necesidades especializadas. Los programas de fungicidas para uva de vino y el control de insectos en brasicas sostienen una demanda constante aunque menor. En conjunto, la diversidad regional amortigua al mercado de protección de cultivos en Australia contra los choques climáticos localizados, asegurando la resiliencia a nivel nacional.

Panorama regulatorio

Australia regula los productos fitosanitarios a través de la Autoridad Australiana de Pesticidas y Medicamentos Veterinarios (APVMA) en el marco del Esquema Nacional de Registro, principalmente en virtud de la Ley de Administración de Productos Químicos Agrícolas y Veterinarios de 1992 (Agricultural and Veterinary Chemicals (Administration) Act 1992) y la Ley del Código de Productos Químicos Agrícolas y Veterinarios de 1994 (Agricultural and Veterinary Chemicals Code Act 1994). Las decisiones de registro se basan en consideraciones de seguridad, eficacia y comercio. Los solicitantes pueden utilizar vías prescritas, enumeradas y reservadas, incluidas rutas destinadas a reducir la carga para algunas necesidades de uso menor.

El sistema se encuentra en un ciclo de reforma activo liderado por el Departamento de Agricultura, Pesca y Silvicultura (DAFF) y la APVMA, tras la respuesta detallada del gobierno publicada el 4 de noviembre de 2024. Las reformas de gobernanza se implementaron a partir de agosto de 2025, con un marco de desempeño actualizado previsto para el período de informes 2025-26. En marzo de 2026, el Instrumento de Enmienda (N.º 1) 2026 de los Productos Químicos Agrícolas y Veterinarios (Norma de LMR para Residuos de Productos Químicos) actualizó los límites máximos de residuos (LMR) para compuestos específicos, reforzando los requisitos de cumplimiento de residuos para el suministro nacional y el acceso a mercados de exportación. La recuperación de costos sigue siendo una característica operativa clave del régimen, con las directrices de la APVMA que indican una tarifa fija de 116,501 AUD y un plazo estatutario de 18 meses para una evaluación completa (Ítem 1) de un nuevo producto agrícola que contenga un nuevo principio activo.

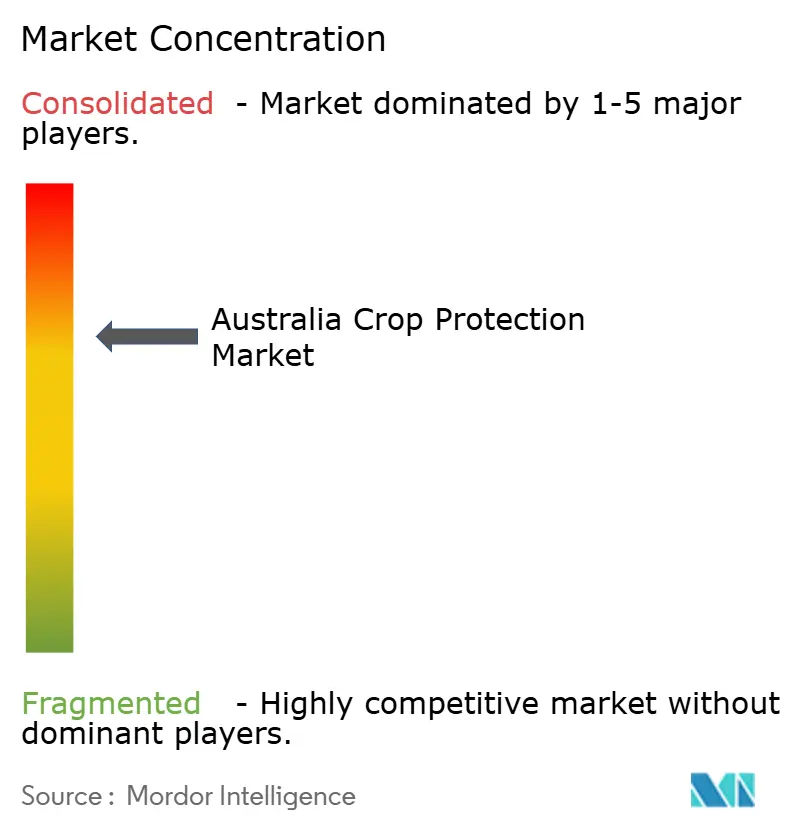

Panorama Competitivo

El mercado está moderadamente concentrado. Las cuatro principales multinacionales capturaron más de la mitad de las ventas de 2024, mientras que el campeón nacional, Nufarm, sigue siendo un competidor fundamental. Syngenta Group aprovecha su plataforma digital CROPWISE para combinar química con servicios de imágenes y asesoramiento, consolidando la lealtad de los distribuidores. Bayer AG continúa lanzando combinaciones basadas en Fluroxipir dirigidas a malezas de hoja ancha resistentes, complementando su franquicia de glifosato líder en la industria.

BASF SE y Corteva Inc. están invirtiendo agresivamente en nuevos modos de acción para anticiparse a las amenazas regulatorias, con los lanzamientos de Cimegra e Isoflex destacando el impulso hacia herbicidas que rompen la resistencia. Las plantas de formulación locales de Nufarm reducen los plazos de entrega y permiten una reformulación rápida para adaptarse a los ajustes de etiquetas de la APVMA, manteniendo la paridad competitiva en precio y servicio. Las alianzas, como la alianza de pesticidas de Syngenta Group con Lavie Bio, subrayan un giro estratégico hacia carteras de menor toxicidad que se alinean con las prioridades de tramitación acelerada de la APVMA.

La competencia de precios se intensifica en las moléculas genéricas a medida que el suministro chino regresa tras la pandemia, aunque la volatilidad del flete mantiene valioso el inventario disponible en el terreno. Las empresas con sólidos balances aseguran existencias de reserva, mientras que los importadores más pequeños corren el riesgo de desabastecimiento. El gasto en I+D promedia entre el 7% y el 10% de las ventas, canalizado hacia la agronomía digital, la tecnología de formulación y el descubrimiento. El poder de mercado se acumulará en las empresas que integren química, datos y servicios, reforzando la dinámica de liderazgo actual dentro del mercado de protección de cultivos en Australia.

Líderes de la Industria de Protección de Cultivos en Australia

BASF SE

Corteva Inc.

Bayer AG

Nufarm Limited

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento regulatorio y los mayores costos de cumplimiento están aumentando la demanda de tecnologías y productos que ofrecen más rendimiento por litro, particularmente donde los herbicidas tradicionales enfrentan restricciones. Las restricciones de la APVMA sobre el paraquat anunciadas en junio de 2026 (incluidas tasas de aplicación más bajas y prohibiciones sobre ciertos métodos de aplicación) están empujando a los agricultores y proveedores de servicios hacia mezclas de manejo integrado de malezas y herramientas de aplicación de precisión, que reducen la exposición del operador y la carga química mientras mantienen el control en sistemas extensivos y hortícolas.

El control de precisión de malezas también está emergiendo como una vía de comercialización que cuenta con el respaldo de la adopción liderada por los agricultores y programas industriales coordinados. La pulverización localizada "verde sobre verde" está ganando terreno por el ahorro en herbicidas y mano de obra, mientras que WeedSAT, respaldado por GRDC, ofrece una vía de menor inversión de capital al utilizar imágenes satelitales con pulverizadores de brazo existentes y control de sección/boquilla, ampliando el acceso más allá de los primeros usuarios de pulverizadores ópticos. En la interfaz regulatoria, la colaboración entre Nufarm, GRDC y la APVMA en protocolos GLP y GAP para aplicaciones "verde sobre verde" crea espacio para que los registrantes amplíen etiquetas y respalden reclamaciones con paquetes de datos adecuados a su propósito, particularmente en cultivos de granos con presión de resistencia y en horticultura de mayor valor, donde los requisitos de residuos y manejo responsable son estrictos. Por separado, las acciones de la APVMA en 2026 (incluido el instrumento de enmienda de LMR de marzo de 2026 y la publicación en gaceta de febrero de 2026 de nuevos registros como Folpan 800 WG y Basta Ultra/Liberty Ultra) indican aprobaciones continuas para productos alineados con el manejo responsable y el cumplimiento de residuos, lo que está determinando las prioridades de cartera a corto plazo.

Desarrollos recientes del sector

- Junio de 2026: Nufarm destacó la priorización de capital y las plataformas de crecimiento, incluida la expansión de sus acuerdos de compra de aceite de carinata con bp, en una actualización estratégica presentada a los inversores. El enfoque subrayó cómo los proveedores están combinando carteras de insumos agrícolas con la demanda en cadenas de valor de combustibles renovables, influyendo en la asignación de recursos junto con las actividades principales de protección de cultivos en Australia.

- Mayo de 2026: BASF lanzó el herbicida Basta ULTRA en Australia, utilizando su tecnología Glu-L y posicionado para el control de malezas en cultivos hortícolas como cultivos arbóreos, viñedos y hortalizas, tras el registro ante la APVMA. El lanzamiento amplió la oferta de herbicidas no selectivos de BASF para sistemas de cultivo de alto valor, donde el manejo responsable, el rendimiento de aplicación y la flexibilidad de etiquetas son fundamentales para la adopción por parte de los distribuidores.

- Octubre de 2024: La APVMA canceló todos los productos de dimetil clortal, retirando 12 registros en usos de hortalizas, césped y algodón. La medida regulatoria obligó a decisiones inmediatas de sustitución y reformulación para los usuarios y proveedores afectados, reduciendo la disponibilidad de ciertas opciones de control de malezas preemergentes y aumentando la importancia de modos de acción alternativos y etiquetas actualizadas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado cubre el valor de los pesticidas de protección de cultivos utilizados en Australia para controlar malezas, insectos y enfermedades de los cultivos. La medición se realiza en el punto de venta para uso agrícola, y el seguimiento sigue las principales prácticas de aplicación en la explotación agrícola a lo largo del calendario de cultivo.

Exclusiones del alcance: se excluyen los fertilizantes, los adyuvantes vendidos como productos independientes y los usos no relacionados con cultivos, como el control de plagas domésticas.

Descripción general de la segmentación

- Por Función

- Herbicida

- Fungicida

- Insecticida

- Nematicida

- Molusquicida

- Por Modo de Aplicación

- Quimigación

- Pulverización Foliar

- Fumigación

- Tratamiento de Semillas

- Tratamiento del Suelo

- Por Tipo de Cultivo

- Cultivos Comerciales

- Frutas y Verduras

- Granos y Cereales

- Legumbres y Oleaginosas

- Césped y Ornamentales

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los parámetros del modelo, especialmente en cuanto a qué productos están registrados y cómo cambia el uso según la temporada. Las referencias públicas incluyeron listados y publicaciones de registro de la APVMA, conjuntos de datos agrícolas de la Oficina Australiana de Estadísticas, materiales de perspectivas de ABARES, estadísticas de aduanas y comercio de Australia, y FAOSTAT para puntos de referencia contextuales.

También revisamos informes anuales de empresas y presentaciones a inversores, sitios web de asociaciones y prensa agrícola confiable para seguir las tendencias de principios activos y los cambios de categoría, incluidas las estrategias de manejo de resistencia. Para las verificaciones de coherencia de precios y volúmenes, utilizamos suscripciones que proporcionan datos financieros e inteligencia empresarial, junto con datos de importación y exportación a nivel de envío y bases de datos de patentes cuando fue necesario. Las fuentes mencionadas anteriormente son solo ilustrativas, y se utilizaron referencias públicas y de pago adicionales para recopilar, validar y aclarar los supuestos finales.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la narrativa de demanda detrás de cada grupo de pesticidas, y luego en poner a prueba los supuestos de precio y combinación de productos que pueden alterar los totales. Hablamos con formuladores, distribuidores, agrónomos y grandes operadores agrícolas en las principales zonas de cultivo de Australia, y utilizamos preguntas de seguimiento cuando las señales de la investigación documental entraban en conflicto con lo observado en el campo. Esto ayudó a alinear los insumos del modelo, como el área tratada y la intensidad de dosificación, con el comportamiento de compra real, no solo con el movimiento de envíos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos ejecutivos (CXO): 15% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 18% | Gerentes: 57% |

Dimensionamiento de mercado y previsión

El dimensionamiento parte de una construcción de arriba hacia abajo que reconstruye el gasto en pesticidas abordable utilizando el área cultivada por grupo de cultivo, la intensidad de tratamiento típica y la división por tipo de química. Ese eje se convierte en valor utilizando bandas de precios observadas. Después de establecer la vista central, se utilizan aproximaciones selectivas de abajo hacia arriba como verificación, como la consolidación de indicadores de proveedores y canales, y la comprobación del precio de venta promedio (ASP) muestreado multiplicado por los volúmenes implícitos para los grupos de productos clave.

Los insumos clave que rastreamos incluyen el área plantada y cosechada, la presión de plagas y enfermedades vinculada al clima, el comportamiento de rotación relacionado con la resistencia a herbicidas, la combinación de métodos de aplicación (por ejemplo, tratamiento de semillas frente a aplicación foliar) y las señales de disponibilidad de importaciones que pueden restringir el suministro. Para la previsión, se utilizó un análisis de escenarios en torno a la variabilidad de las lluvias y los ciclos de plagas, con la progresión del ASP guiada por retroalimentación primaria sobre la combinación de formulaciones, la transferencia del costo de insumos y el momento de los programas estacionales. Cuando los indicadores directos de volumen eran escasos, las brechas se manejaron utilizando puntos de referencia de tratamiento a nivel de cultivo y contrastándolos con señales comerciales y de participación de mercado antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangulan con señales independientes, incluidos el movimiento comercial, las condiciones de la temporada de cultivo y las notas de adopción a nivel de categoría recopiladas de las entrevistas. Se marcan los valores atípicos, y luego se revisan los supuestos detrás de ellos, lo que puede desencadenar un nuevo contacto con los encuestados para confirmar si se trató de un efecto estacional puntual o de un cambio estructural.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varios pasos, en las que se vuelve a verificar la lógica de cálculo, las conversiones de unidades y la asignación de años. El informe se actualiza anualmente, y se añaden actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes, movimientos bruscos de divisas o brotes anormales de plagas. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada disponible.

Tamaño del mercado australiano de pesticidas de protección de cultivos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los pesticidas de protección de cultivos en Australia pueden parecer muy dispares porque cada publicador define el límite del mercado de manera diferente y luego aplica su propio momento para la conversión de precios y divisas. Las diferencias también surgen cuando un estudio utiliza valores comerciales mayoristas mientras que otro se centra en los precios realizados en la explotación agrícola después de los programas estacionales.

Los mayores factores de discrepancia suelen ser (a) si los ingresos de biopesticidas y tratamiento de semillas se cuentan dentro del mismo total, (b) si la cifra se construye a partir de señales de demanda basadas en el área tratada frente a valores de importación y producción, y (c) cómo se actualiza la curva de ASP a lo largo de la temporada cuando los tipos de cambio y los costos de insumos cambian. Para reducir la desviación, la estimación se vincula a verificaciones de la temporada agrícola y luego se concilia con señales de comercio y combinación de categorías, una disciplina orientada a la actualización utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.68 mil millones de USD (2026) | |

| Consultoría Global A | 1.23 mil millones de USD (2025) | Esta cifra suele estar más cerca de una definición limitada a productos químicos que agrupa los ingresos por tipo de producto amplio y puede no incluir de manera consistente el tratamiento de semillas y categorías más pequeñas como moluscicidas y nematicidas, lo que reduce el total. |

| Publicación Comercial B | 1.40 mil millones de USD (2024) | Esta estimación está alineada con el valor de mercado mayorista nominal construido a partir de series de comercio y valor unitario, lo que puede subestimar los efectos de precios en finca durante la temporada y puede variar de un año a otro según el momento de conversión de divisas y la combinación de importaciones. |

La tabla muestra que la dispersión se explica principalmente por lo que se incluye en el alcance y cómo se traducen los precios a USD para un año determinado. Cuando el alcance se alinea entre los grupos de pesticidas y los precios se actualizan con verificaciones precisas de la temporada, la cifra final se vuelve más fácil de rastrear y de replicar en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de protección de cultivos en Australia en 2026?

El tamaño del mercado de protección de cultivos en Australia es de USD 1,68 mil millones en 2026 y se prevé que alcance USD 2,16 mil millones en 2031.

¿Qué función lidera el gasto?

Los herbicidas representan el 45,72% de las ventas, lo que refleja la fuerte dependencia del control químico de malezas en los granos de secano extensivo.

¿Cuál es el segmento de más rápido crecimiento por función?

Los fungicidas muestran el crecimiento más rápido, expandiéndose a una CAGR del 12,32% hasta 2031 debido al aumento de la presión de enfermedades.

¿Qué estado se proyecta que crecerá más rápidamente?

Se proyecta que Queensland entregará la CAGR regional más alta del 6,32% entre 2026 y 2031, impulsada por la expansión hortícola y la adopción de drones.

¿Cómo están afectando los cambios regulatorios a los canales de productos?

Los carriles de tramitación acelerada de la APVMA para activos de riesgo reducido acortan los tiempos de aprobación, pero las mayores tarifas de registro y las decisiones pendientes sobre el glifosato añaden costos e incertidumbre.

Última actualización de la página el: