Tamaño y participación del mercado de biofungicidas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.66% CAGR |

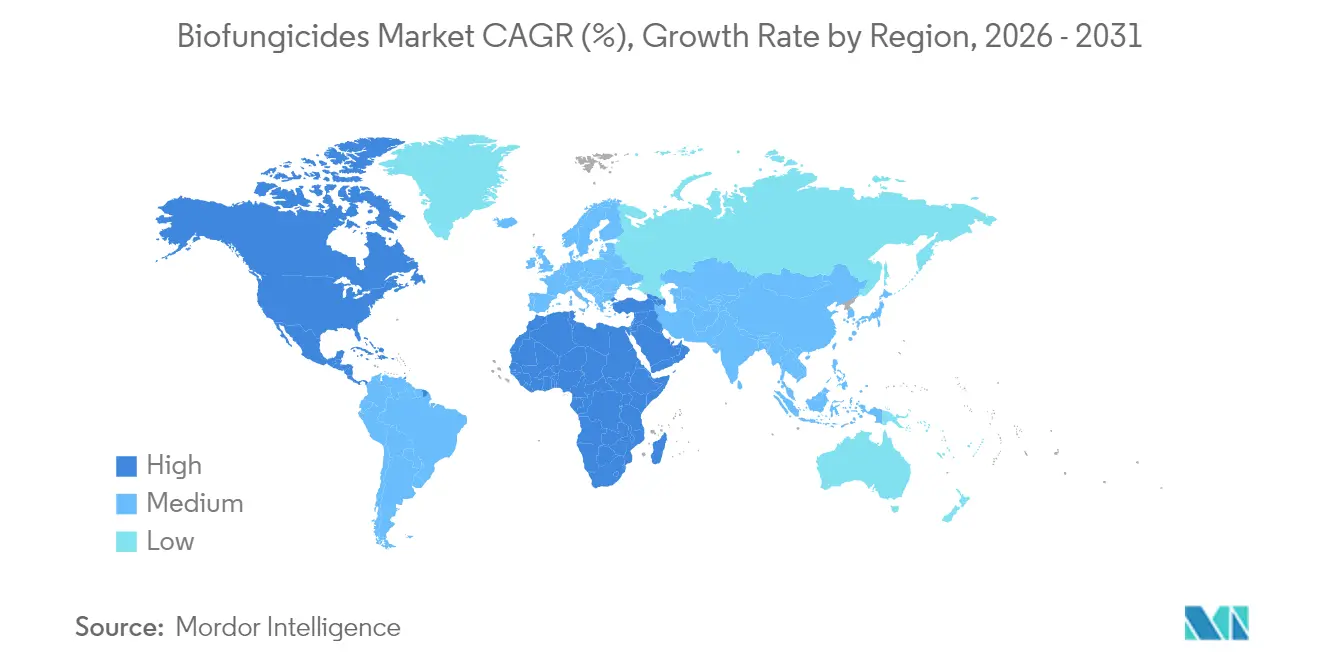

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

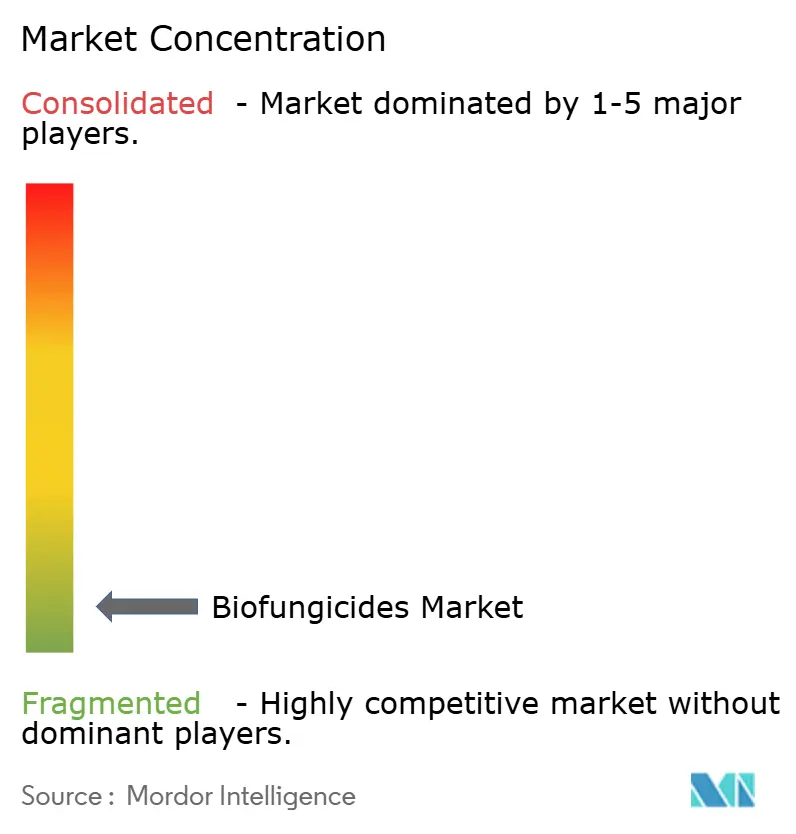

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de biofungicidas por Mordor Intelligence

Se espera que el tamaño del mercado de biofungicidas crezca de USD 3,18 mil millones en 2025 a USD 3,52 mil millones en 2026 y se prevé que alcance USD 5,84 mil millones en 2031 a una CAGR del 10,66% durante 2026-2031. Las crecientes restricciones regulatorias sobre residuos químicos, los rápidos incrementos en el área cultivada orgánica y la sostenida preferencia del consumidor por productos sin residuos sustentan el impulso de crecimiento. Los objetivos de reducción de plaguicidas de la estrategia De la Granja a la Mesa de Europa y la vía acelerada de registro de biopesticidas de la Agencia de Protección Ambiental de los Estados Unidos (EPA) acortan los ciclos de comercialización y fomentan la inversión[1]Fuente: Comisión Europea, "Estrategia De la Granja a la Mesa," europa.eu. Las plataformas digitales que envían biológicos directamente a las granjas a menores costos de distribución amplían el acceso de los pequeños agricultores e impulsan la adopción en mercados emergentes. Los avances en microencapsulación extienden la vida útil del producto a 24 meses, habilitando la logística global para productos microbianos vivos. La intensidad competitiva se mantiene elevada porque los cinco principales proveedores conjuntamente controlan aproximadamente el 1% de los ingresos globales, dejando amplio margen para la consolidación y la diferenciación impulsada por la tecnología.

Conclusiones clave del informe

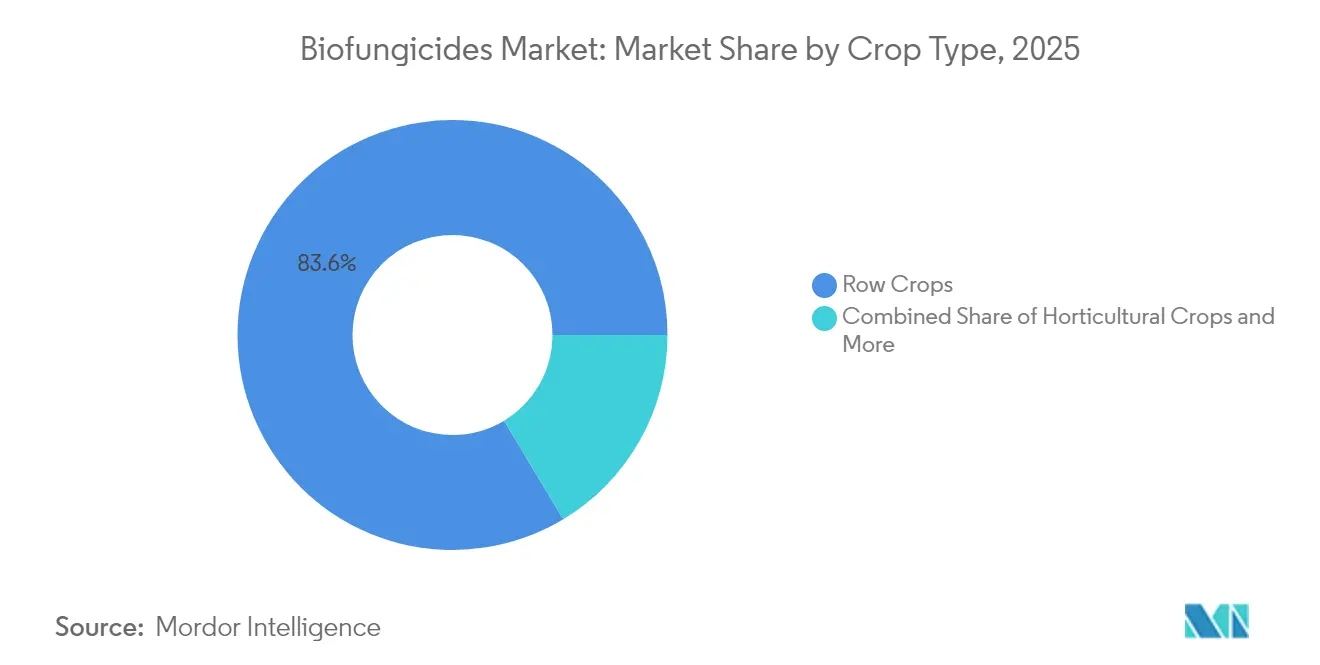

- Por tipo de cultivo, los cultivos en hilera lideraron con una participación de ingresos del 83,62% del mercado de biofungicidas en 2025, mientras que se proyecta que los cultivos hortícolas avancen a una CAGR del 10,98% hasta 2031.

- Por geografía, Europa retuvo el 40,35% de la participación del mercado de biofungicidas en 2025, mientras que América del Norte muestra el crecimiento regional más rápido con una CAGR del 11,38% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de biofungicidas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión del área de cultivo orgánico | +2.8% | Global, con mayor crecimiento en América del Norte y Europa | Mediano plazo (2-4 años) |

| Prohibiciones regulatorias sobre residuos de fungicidas sintéticos | +2.1% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda del consumidor de productos sin residuos | +1.9% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Integración de biofungicidas en programas de Manejo Integrado de Plagas | +1.7% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Distribución directa a granjas habilitada por comercio electrónico | +1.4% | Global, con rápida adopción en mercados emergentes | Corto plazo (≤ 2 años) |

| Microencapsulación que extiende la vida útil del producto | +1.1% | Global, particularmente beneficioso en regiones tropicales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del área de cultivo orgánico

La superficie orgánica certificada global aumentó un 1,6% en 2024 hasta 76,4 millones de hectáreas, y las ventas de cultivos orgánicos en los Estados Unidos subieron un 5,1% hasta USD 11,2 mil millones, creando una demanda constante de herramientas de cumplimiento de biofungicidas[2]Fuente: Instituto de Investigación de Agricultura Orgánica, "Mundo de la Agricultura Orgánica 2025," fibl.org. Los programas europeos pagan EUR 300 (USD 324) por hectárea a los productores que se convierten a sistemas orgánicos, lo que hace que el control biológico de enfermedades sea económicamente atractivo. Los ensayos de campo muestran que las parcelas tratadas con biofungicidas rinden entre un 15 y un 25% más que los controles orgánicos no tratados. La diferencia de precio premium del 20-40% para los productos certificados compensa los mayores costos de insumos, fomentando la adopción en cereales, frutas y verduras.

Prohibiciones regulatorias sobre residuos de fungicidas sintéticos

La Unión Europea prohibió ingredientes activos como el clorotalonil y el mancozeb en 2024 y redujo los límites máximos de residuos en un 60%, abriendo un espacio de mercado inmediato para los sustitutos biológicos. La EPA comenzó a revisar 23 fungicidas más antiguos, lo que indica posibles restricciones que inclinan aún más las decisiones hacia herramientas de base biológica en los Estados Unidos. China introdujo un canal de registro acelerado de biofungicidas que reduce a la mitad el tiempo de aprobación a 12 meses, creando nuevas oportunidades para los innovadores.

Creciente demanda del consumidor de productos sin residuos

Muchos compradores ahora verifican las etiquetas sin plaguicidas, y las inspecciones de importación en países como Japón y Corea del Sur han rechazado cantidades significativas de envíos no conformes, presionando a los exportadores a adoptar programas de biofungicidas. Las cadenas minoristas exigen cero residuos detectables para la mayoría de las entregas. Por lo tanto, los productores convencionales integran soluciones biológicas para asegurar espacio premium en los estantes y proteger la reputación de la marca.

Integración de biofungicidas en programas de Manejo Integrado de Plagas

La adopción del Manejo Integrado de Plagas (MIP) alcanzó el 68% de las granjas comerciales de los Estados Unidos en 2024, frente al 52% en 2022, generando márgenes netos un 12-18% más altos por hectárea gracias a la reducción de costos por resistencia y los descuentos en seguros. El software de apoyo a la toma de decisiones ahora combina datos meteorológicos con modelos de enfermedades para activar aplicaciones microbianas oportunas, mejorando los resultados de control y al mismo tiempo reduciendo los costos de mano de obra y combustible. Los fabricantes de alimentos, incluidos Cargill y Archer Daniels Midland, exigen el cumplimiento documentado del MIP en toda su cadena de suministro, integrando los biofungicidas en la práctica agronómica convencional.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor precio en comparación con los fungicidas químicos | -1.8% | Global, más pronunciado en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Eficacia variable en campo según el clima | -1.2% | Regiones tropicales y áridas, variación estacional en zonas templadas | Mediano plazo (2-4 años) |

| Dependencia de la cadena de frío para ciertas cepas microbianas | -0.9% | Regiones con infraestructura logística refrigerada limitada | Largo plazo (≥ 4 años) |

| Barreras de patentes en torno a cepas de Bacillus de nueva generación | -0.6% | Global, que afecta la innovación y la entrada al mercado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor precio en comparación con los fungicidas químicos

Los costos de tratamiento por hectárea para los biofungicidas son significativamente más altos que los de los programas sintéticos, lo que crea desafíos para la adopción en granjas con recursos financieros limitados. Si bien los precios premium de los productos y la reducción de los gastos relacionados con la resistencia ayudan a reducir la brecha de costos con el tiempo, los mayores gastos iniciales dificultan que los pequeños agricultores adopten estas soluciones sin apoyo financiero. En algunas regiones, hay subsidios disponibles para compensar estos costos, como los programas de reembolso en la Unión Europea, pero un apoyo similar es limitado en otras áreas como África y partes de Asia.

Eficacia variable en campo según el clima

Los datos de ensayos indican que los productos microbianos a menudo experimentan una eficacia reducida bajo condiciones ambientales adversas, como altas temperaturas y baja humedad. Esta variabilidad puede resultar en un control de enfermedades inconsistente, particularmente en regiones como el Sudeste Asiático y el África subsahariana, donde tales condiciones son comunes. La investigación en curso se centra en el desarrollo de cepas tolerantes al calor y en la optimización de calendarios de aplicación basados en el clima para mejorar la confiabilidad. Los productores permanecen cautelosos y reacios a adoptar estas soluciones ampliamente hasta que se demuestre un desempeño consistente en campo a lo largo del tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de cultivo: los biofungicidas ganan terreno más allá de los cultivos en hilera principales

Los cultivos en hilera representaron el 83,62% de los ingresos globales de 2025 en el mercado de biofungicidas, lo que refleja las economías de escala en la producción de maíz, soya y trigo, y la capacidad de integrar tratamientos biológicos de semillas para la defensa de patógenos del suelo durante toda la temporada. Los equipos de precisión aplican dosis microbianas variables, reduciendo los costos de insumos y mejorando la eficacia. Se prevé que el tamaño del mercado de biofungicidas para cultivos en hilera se expanda a una CAGR del 10,21% hasta 2031, respaldado por los incentivos de seguros de cosechas que recompensan los insumos sostenibles.

Los cultivos hortícolas representan el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 10,98%, ya que los supermercados imponen estrictos umbrales de residuos y los consumidores pagan primas por etiquetas limpias. Las verduras de invernadero capturan una parte desproporcionada porque los climas controlados optimizan la supervivencia microbiana, mientras que las bayas, las uvas y los cítricos les siguen de cerca debido a las estrictas normas de residuos de exportación. A pesar del mayor gasto por hectárea, los productores recuperan los costos a través de primas de precio del 20-40% y la reducción de rechazos. Los cultivos comerciales como el algodón y el tabaco muestran una penetración estable porque los protocolos químicos establecidos aún satisfacen las auditorías de los compradores, aunque las rotaciones biológicas emergentes podrían desbloquear ganancias moderadas más adelante en el período de previsión.

Análisis geográfico

Europa retuvo el 40,35% de la participación del mercado de biofungicidas en 2025 debido a rigurosas restricciones sobre plaguicidas y los ecorregímenes de la Política Agrícola Común que canalizan EUR 31 mil millones (USD 33,5 mil millones) anuales hacia prácticas sostenibles. Alemania ha incrementado significativamente el uso de biofungicidas, respaldado por subvenciones gubernamentales para productores que realizan la transición a sistemas de agricultura orgánica. Francia ha implementado prácticas obligatorias de manejo integrado de plagas (MIP) en todas las granjas comerciales, impulsando un notable aumento en la adopción de biofungicidas. Mientras tanto, los Países Bajos han mostrado una intensidad de uso avanzada, utilizando rociadores robóticos guiados por software de predicción de enfermedades para optimizar la eficiencia de la aplicación.

América del Norte registra el crecimiento más sólido, con el tamaño del mercado de biofungicidas previsto para crecer a una CAGR del 11,38% hasta 2031 sobre la base de la innovación tecnológica y los plazos regulatorios favorables. El Programa de Participación en los Costos de Certificación Orgánica de los Estados Unidos proporcionó reembolsos significativos para insumos biológicos, apoyando la adopción de prácticas agrícolas sostenibles. La Agencia de Regulación de Manejo de Plagas de Canadá agilizó los procesos de revisión para productos biológicos, fomentando el lanzamiento de nuevos productos por parte de empresas emergentes nacionales. México introdujo brigadas de extensión gubernamental que capacitaron a un gran número de productores en protección biológica de cultivos, mejorando la adopción regional.

Asia-Pacífico ofrece un potencial sin explotar sustancial para los biofungicidas. El último Plan Quinquenal de China incluye importantes inversiones para expandir la agricultura sostenible, con un enfoque en el establecimiento de centros de fabricación de biofungicidas en regiones clave. India ha desarrollado unidades de producción en múltiples estados bajo su Misión Nacional para la Agricultura Sostenible, reduciendo la dependencia de las importaciones y personalizando los productos para las condiciones locales. Las estrictas regulaciones de residuos de Japón han impulsado un aumento significativo en la adopción de biológicos entre los productores orientados a la exportación, lo que refleja una tendencia regional más amplia hacia prácticas sostenibles.

Panorama competitivo

El mercado de biofungicidas sigue siendo muy fragmentado, con Koppert B.V., Bioceres Crop Solutions, Biobest Group N.V., Seipasa SA y Corteva Agriscience controlando conjuntamente una participación significativa de los ingresos globales, lo que indica una baja concentración. El apetito por adquisiciones es fuerte, ya que las multinacionales buscan entrada rápida a través de activos microbianos probados. La adquisición de Symborg por parte de Corteva por USD 230 millones en diciembre de 2024 obtuvo líneas propietarias de Bacillus y Trichoderma además de distribución en Europa.

Bioceres Crop Solutions destinó USD 45 millones para una planta de fermentación en Argentina con el fin de reducir los cuellos de botella en el suministro de América del Sur. La nueva instalación mexicana de Koppert reduce las distancias de envío y mejora la frescura en América del Norte. Los frentes tecnológicos se desplazan hacia el descubrimiento de cepas guiado por inteligencia artificial, formulaciones termoestables y productos combinados que ofrecen múltiples modos de acción.

Corteva Agriscience presentó patentes que cubren la selección basada en aprendizaje automático de variantes de Bacillus de alta eficacia en 2024, señalando una investigación y desarrollo impulsada por datos. Las barreras de patentes siguen siendo un obstáculo para las empresas emergentes, pero las discusiones sobre agrupación de patentes podrían desbloquear ciclos de innovación más rápidos. Los canales de comercio electrónico directo al agricultor erosionan el dominio tradicional del distribuidor, permitiendo a las pequeñas empresas de biotecnología competir en igualdad de condiciones sin grandes gastos generales de distribución.

Líderes de la industria de biofungicidas

Koppert B.V.

Bioceres Crop Solutions

Biobest Group N.V.

Corteva Agriscience

Seipasa SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: La Agencia de Protección Ambiental de los Estados Unidos (EPA) emitió una decisión de registro propuesta para EVOCA de Biotalys, un biofungicida a base de proteínas diseñado para atacar patógenos fúngicos como el botrytis y el oídio en frutas y verduras. El producto presenta un nuevo modo de acción, y su ingrediente activo ha sido eximido de los límites de tolerancia de residuos, enfatizando su perfil de seguridad.

- Julio de 2025: UPL Corp Australia presentó Thiopron, un biofungicida para vides, en WineTech 2025. El producto está diseñado para combatir enfermedades fúngicas como el oídio y sirve como alternativa sostenible a los fungicidas tradicionales, alineándose con las tendencias globales y europeas en protección biológica de cultivos.

- Enero de 2024: Certis Biologicals anunció el lanzamiento de Convergence, un nuevo biofungicida diseñado para uso en maíz, soya y cacahuetes. El producto integra múltiples cepas microbianas para proporcionar un control de enfermedades de amplio espectro y se alinea con las prácticas de protección sostenible de cultivos.

Alcance del informe del mercado global de biofungicidas

Los cultivos comerciales, los cultivos hortícolas y los cultivos en hilera están cubiertos como segmentos por tipo de cultivo. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| África | Por país | Egipto |

| Nigeria | ||

| Sudáfrica | ||

| Resto de África | ||

| Asia-Pacífico | Por país | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por país | Francia |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por país | Irán |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por país | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por país | Argentina |

| Brasil | ||

| Resto de América del Sur |

| Tipo de cultivo | Cultivos comerciales | ||

| Cultivos hortícolas | |||

| Cultivos en hilera | |||

| Geografía | África | Por país | Egipto |

| Nigeria | |||

| Sudáfrica | |||

| Resto de África | |||

| Asia-Pacífico | Por país | Australia | |

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por país | Francia | |

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por país | Irán | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por país | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por país | Argentina | |

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- DOSIS DE APLICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen promedio de biofungicidas aplicados por hectárea de tierra agrícola en la respectiva región/país.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, leguminosas, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de protección de cultivos de los biológicos agrícolas incluye productos que previenen o controlan diversos estreses bióticos y abióticos.

- TIPO - Los biofungicidas previenen o controlan las plagas causantes de enfermedades para evitar daños a los cultivos y pérdidas de rendimiento.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles vendidos en su totalidad o en parte para fabricar productos finales con el fin de obtener ganancias. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque amigable con el medio ambiente y sostenible para controlar las plagas en diversos cultivos. Implica una combinación de métodos, que incluyen controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en cultivos. Actúan produciendo toxinas perjudiciales para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFP) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas junto con otros coformulantes como solventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para lograr la máxima eficacia del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que ponen sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En agricultura, los parasitoides pueden utilizarse como una forma de control biológico de plagas, ya que ayudan a controlar el daño por plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en agricultura. |

| Micorriza vesículo-arbuscular (MVA) | Los hongos MVA son especies de hongos micorrízicos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales/de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño por plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y se conocen por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético utilizados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes/Reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias simbióticas fijadoras de nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores en el país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos controlan o prohíben la importación y comercialización de ciertos insectos, especies de plantas o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician a través de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.