Tamaño y Participación del Mercado de Alergias Alimentarias

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

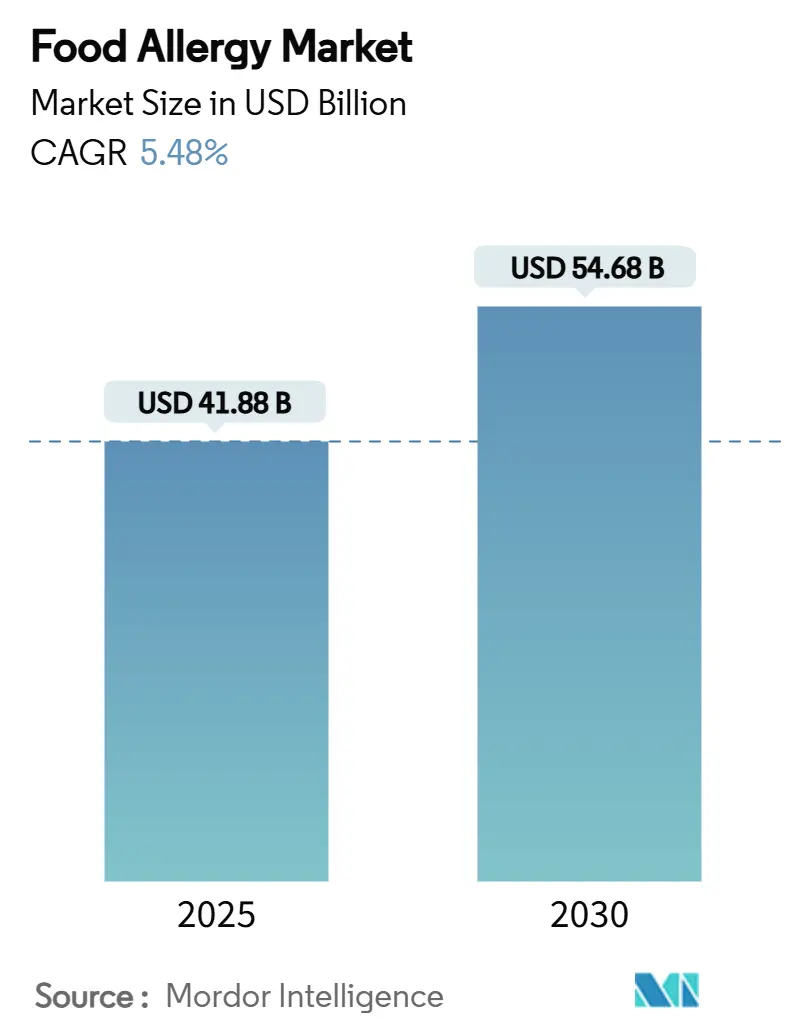

| Tamaño del Mercado (2025) | 41.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 54.68 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alergias Alimentarias por Mordor Intelligence

El tamaño del mercado global de alergias alimentarias asciende a USD 41.88 mil millones en 2025 y se prevé que alcance los USD 54.68 mil millones en 2030, expandiéndose a una CAGR del 5.48% durante 2025-2030. Los sólidos vientos regulatorios favorables, el aumento constante de las alergias diagnosticadas clínicamente y las aprobaciones innovadoras como la del omalizumab están reposicionando las intervenciones desde el alivio reactivo de síntomas hacia la construcción proactiva de tolerancia. Los diagnósticos resueltos por componentes, los algoritmos de dosificación habilitados por inteligencia artificial y la elevación del sésamo al estatus de "alérgeno principal" están catalizando la innovación de productos y reformulando las estrategias de cumplimiento normativo de los fabricantes. La demanda de kits de prueba domiciliaria está abriendo nuevos canales para el consumidor, mientras que las plataformas de biológicos e inmunoterapia oral (ITO) atraen nuevo capital a medida que los pagadores comienzan a valorar las ganancias en calidad de vida a largo plazo. La rivalidad competitiva se intensifica a medida que los actores establecidos defienden su participación mediante alianzas de salud digital y las biotecnológicas más pequeñas impulsan soluciones de nanopartículas, epicutáneas y de procesamiento enzimático.

Conclusiones Clave del Informe

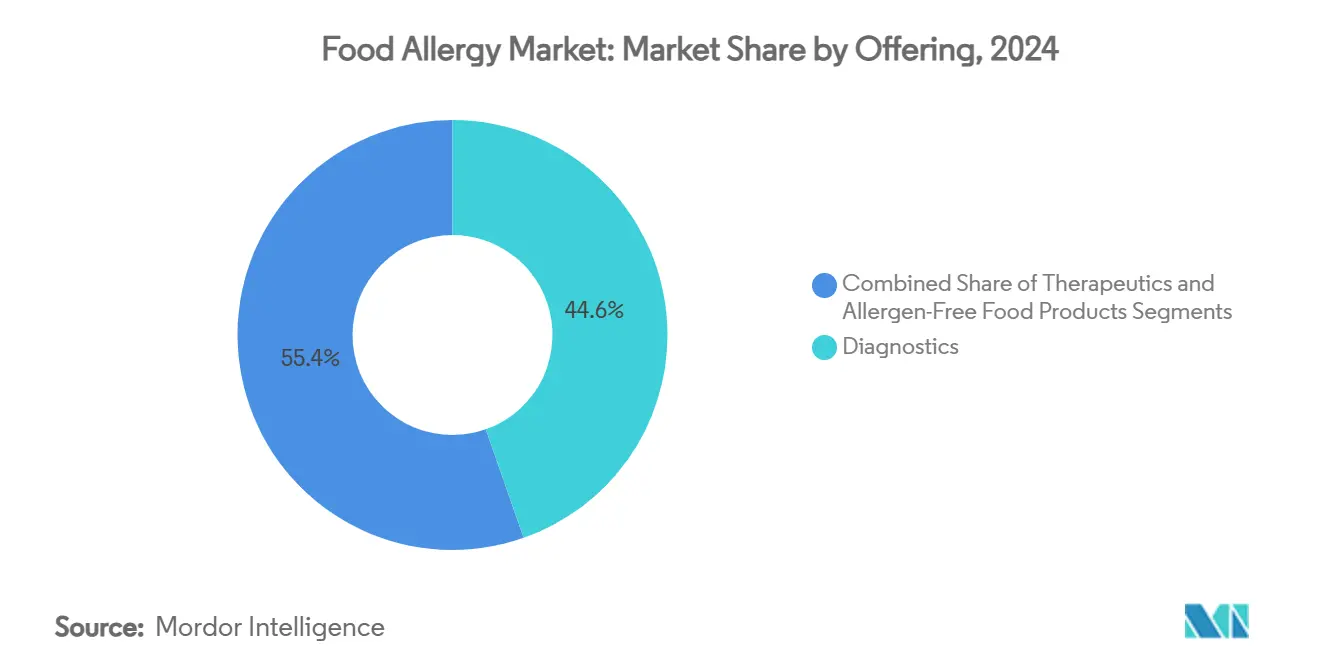

- Por oferta, los diagnósticos representaron el 44.62% de los ingresos en 2024, mientras que se proyecta que los terapéuticos registren la expansión más rápida con una CAGR del 8.38% hasta 2030.

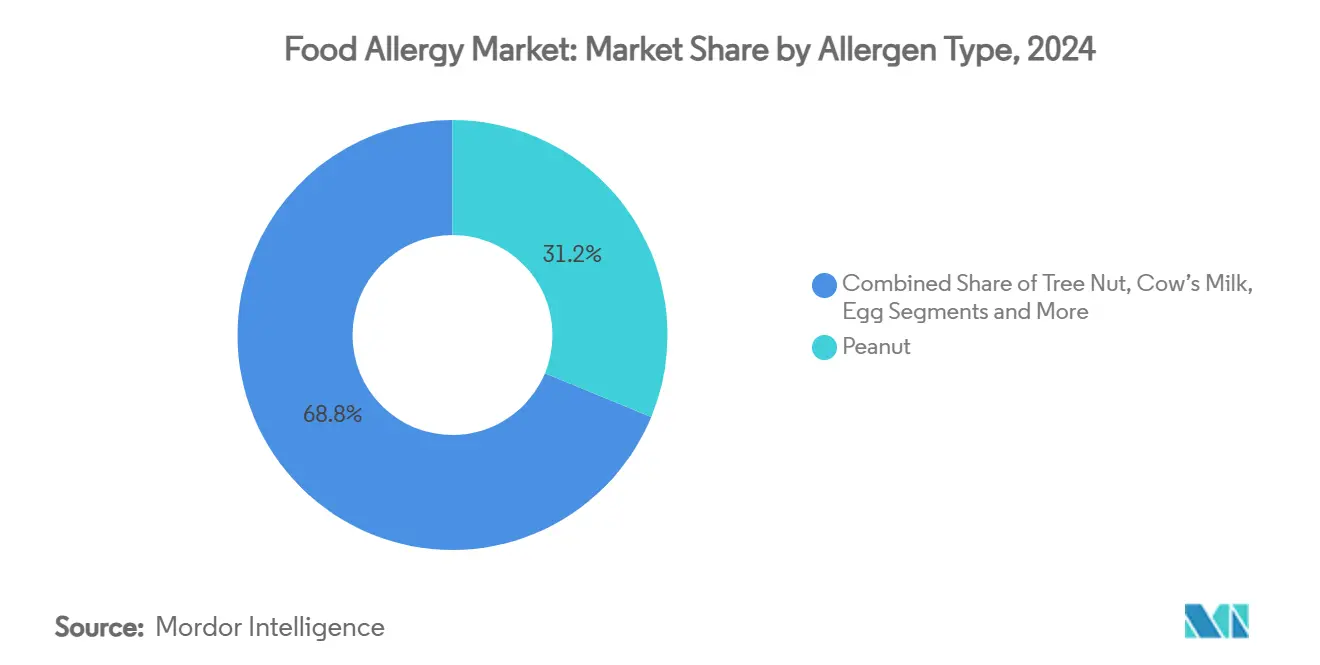

- Por tipo de alérgeno, el maní retuvo el 31.23% de la participación del mercado de alergias alimentarias en 2024, mientras que el sésamo avanza a una CAGR del 9.39% hasta 2030.

- Por usuario final, los hospitales y clínicas representaron el 39.76% del tamaño del mercado de alergias alimentarias en 2024; los consumidores de pruebas domiciliarias y de autodiagnóstico registran la CAGR proyectada más alta del 8.63% hasta 2030.

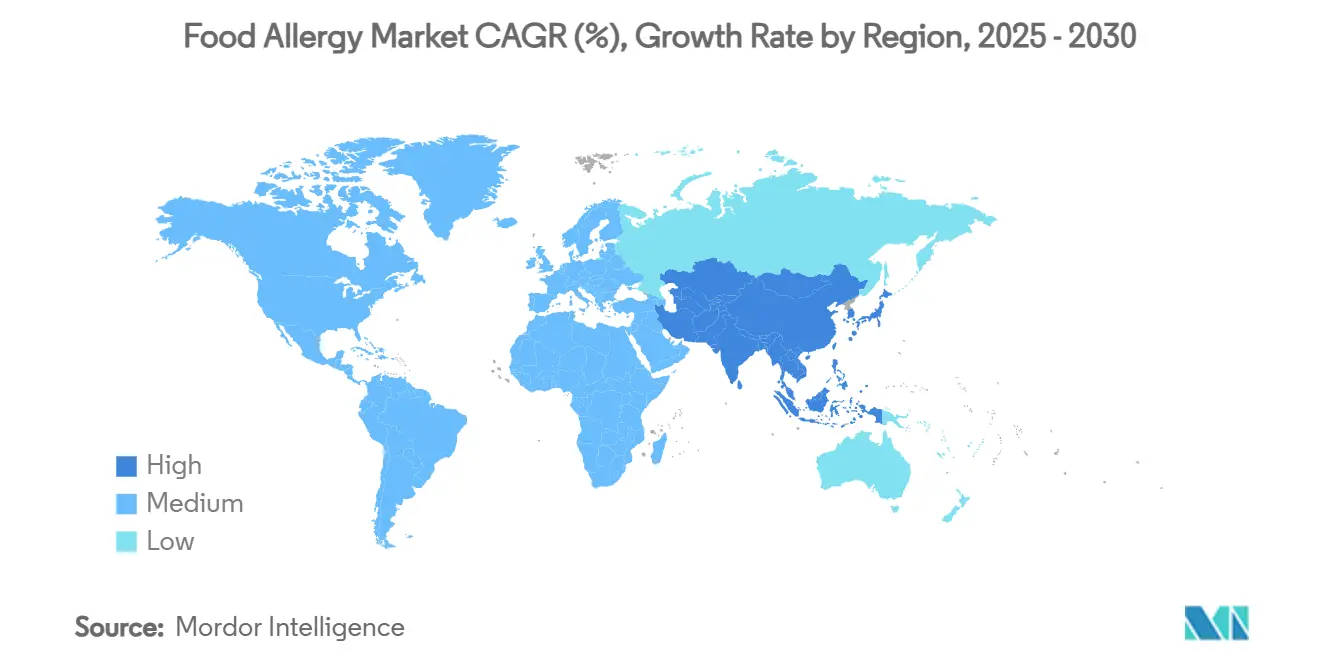

- Por geografía, América del Norte lideró con una participación del 36.72% en el mercado de alergias alimentarias en 2024, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 7.49% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alergias Alimentarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Alergias Alimentarias en Niños y Adultos | + 1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulaciones Más Estrictas de Etiquetado de Alérgenos Alimentarios a Nivel Global | + 0.8% | Global, liderado por la Ley FASTER de EE. UU. y las regulaciones de la UE | Mediano plazo (2-4 años) |

| Adopción Rápida de Diagnósticos Resueltos por Componentes y Domiciliarios | + 1.0% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones de la FDA/EMA de Biológicos e Productos de ITO de Primera Clase | + 1.5% | América del Norte y Europa, con repercusión regulatoria global | Corto plazo (≤ 2 años) |

| Plataformas de Dosificación de Inmunoterapia Personalizada Impulsadas por Inteligencia Artificial | + 0.7% | América del Norte y Europa, adopción temprana en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tecnología de Procesamiento de Alimentos (Luz Pulsada, Enzimática) que Reduce la Alergenicidad | + 0.6% | Global, con adopción industrial en mercados desarrollados primero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Alergias Alimentarias en Niños y Adultos

Las hospitalizaciones por anafilaxia en Inglaterra aumentaron de 12.361 en 2002-03 a 25.721 en 2022-23, y la carga económica anual en EE. UU. asciende ahora a USD 24.8 mil millones.[1]Tonya Winders, "Navegando el Panorama de las Alergias Alimentarias: Perspectivas e Insights del Programa de Información de Mercado de AMCP," Journal of Managed Care & Specialty Pharmacy, jmcp.org La urbanización, las dietas occidentalizadas y las alteraciones del microbioma están incrementando las tasas de sensibilización en Asia-Pacífico, donde los mariscos se posicionan ahora como el desencadenante dominante. La investigación mecanicista que identifica las células Thetis confirma una ventana de desarrollo para establecer la tolerancia oral, lo que sugiere que podrían surgir terapias profilácticas para lactantes de alto riesgo.[2] Steven M. Gendel, "Comparación de las Regulaciones Internacionales de Etiquetado de Alérgenos Alimentarios," Food and Chemical Toxicology, sciencedirect.com A medida que aumenta la prevalencia, los cuidadores están pasando de la atención de emergencia episódica hacia soluciones continuas de mitigación de riesgos, una tendencia que amplía la demanda total direccionable de diagnósticos, asesoramiento digital y tratamientos profilácticos. En consecuencia, las carteras de productos multialérgenos y las herramientas de monitoreo resultan cada vez más atractivas para los inversores de capital de riesgo, reforzando el impulso en el mercado de alergias alimentarias.

Regulaciones Más Estrictas de Etiquetado de Alérgenos Alimentarios a Nivel Global

La Ley FASTER de EE. UU. añadió el sésamo como el 9.º alérgeno principal en 2023, obligando a los fabricantes a gestionar el contacto cruzado y reformular las cadenas de suministro. Expansiones similares están siendo revisadas en Canadá, el Reino Unido y partes de Asia; sin embargo, las listas regulatorias varían, lo que obliga a las marcas multinacionales a gestionar códigos de cumplimiento divergentes. Algunas panaderías de EE. UU. optaron por añadir sésamo deliberadamente para evitar costos de limpieza, lo que expuso brechas de aplicación y revitalizó a los grupos de defensa. Estas discrepancias incrementan la demanda de análisis de proteínas en laboratorio, sensores en línea y software empresarial de gestión de alérgenos capaz de armonizar los umbrales específicos de cada región. Los pequeños y medianos procesadores de alimentos, ante las presiones de costos, subcontratan cada vez más las pruebas de validación a laboratorios externos, reforzando los volúmenes para los líderes en diagnósticos dentro del mercado de alergias alimentarias.

Adopción Rápida de Diagnósticos Resueltos por Componentes y Domiciliarios

Los ensayos resueltos por componentes que cuantifican las respuestas de IgE a proteínas discretas como Ara h 2 mejoran la estratificación del riesgo y orientan la inmunoterapia personalizada. Las pruebas de activación de basófilos avanzan hacia la autorización de la FDA, prometiendo confirmación funcional de la reactividad clínica. Mientras tanto, los kits de venta directa al consumidor, combinados con análisis basados en aplicaciones, están ganando terreno a pesar de las preocupaciones de los médicos sobre los falsos positivos y las dietas de eliminación autodirigidas. Los motores de interpretación mejorados con inteligencia artificial ahora analizan paneles multialérgenos para identificar perfiles de alto riesgo y promover consultas virtuales, combinando conveniencia con supervisión profesional. La democratización de las pruebas amplía el mercado de alergias alimentarias más allá de las clínicas especializadas, creando un ecosistema híbrido en el que las redes de laboratorios, las plataformas digitales y los teleaergólogos colaboran en el monitoreo continuo.

Aprobaciones de la FDA/EMA de Biológicos e Productos de ITO de Primera Clase

El omalizumab obtuvo la autorización de la FDA en febrero de 2024 para la alergia a múltiples alimentos, permitiendo que el 68% de los participantes tolerara dosis más altas de alérgenos frente al 6% con placebo. La aprobación revolucionó las vías terapéuticas, validó el bloqueo anti-IgE e impulsó las carteras de desarrollo dirigidas a IL-4/IL-13 y Siglec-8. Los ensayos comparativos muestran que la ITO facilitada por omalizumab eleva las tasas de desensibilización al 36% para múltiples alérgenos, casi duplicando la ITO independiente. Los inversores respondieron con USD 306.9 millones en nuevo capital para parches epicutáneos, mientras que el epinefrina nasal neffy de ARS Pharmaceuticals registró USD 7.8 millones en ventas en el primer trimestre de 2025. En conjunto, estas aprobaciones aumentan la confianza de los médicos, impulsan las evaluaciones de los pagadores sobre las compensaciones de costos a largo plazo y aceleran la penetración terapéutica en el mercado de alergias alimentarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Reembolso Limitado para Biológicos/Inmunoterapia | -1.1% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Requisitos de Seguridad Estrictos y Vías Regulatorias Prolongadas | -0.7% | Global, con intensidad variable según la jurisdicción regulatoria | Largo plazo (≥ 4 años) |

| Escasez de Extractos de Alérgenos de Grado Farmacéutico para la Fabricación de Terapias | -0.5% | Global, que afecta a los fabricantes de terapias especializadas | Mediano plazo (2-4 años) |

| Abandono de Pacientes Debido a Eventos Adversos y Preocupaciones de Adherencia | -0.9% | Global, con variaciones culturales en la persistencia del tratamiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Reembolso Limitado para Biológicos/Inmunoterapia

La terapia anual con omalizumab oscila entre USD 5.000 y 15.000, niveles que superan muchos planes de cobertura privados o públicos y restringen la adopción fuera de los grupos más pudientes.[3]Marcus Shaker, "Revisión: Provisión de Atención Rentable para la Alergia Alimentaria," annallergy.org Los centros de inmunoterapia oral reportan listas de espera de más de 500 pacientes debido al bajo reembolso y las limitaciones de personal. Los modelos de economía de la salud estiman el costo de la ITO para el maní entre USD 1.235 y 6.568 por año, pero destacan las ganancias en calidad de vida que los aseguradores subestiman. Hasta que los datos de resultados a varios años convenzan a los pagadores, los fabricantes implementan programas de asistencia al paciente y exploran contratos basados en valor. Sin una cobertura más amplia, los biológicos corren el riesgo de permanecer confinados a centros terciarios, moderando el crecimiento a corto plazo en el mercado de alergias alimentarias.

Abandono de Pacientes Debido a Eventos Adversos y Preocupaciones de Adherencia

La persistencia en el mundo real para la inmunoterapia sublingual cae al 9% después de 2 años, con el 90.9% de las salidas tempranas impulsadas por efectos secundarios como el prurito orofaríngeo. La inmunoterapia oral registra un abandono sustancial debido a la angustia gastrointestinal, la fatiga por la dosificación diaria y la ansiedad parental. Los veteranos muestran vínculos de adherencia con el estado de trastorno de estrés postraumático y la proximidad a la clínica, lo que ilustra las influencias psicosociales en la finalización del régimen. Las interrupciones tempranas comprimen las tasas de eficacia, inflan los costos por paciente y reducen la adopción por recomendación. Las partes interesadas están pilotando herramientas de asesoramiento digital, algoritmos graduales de actualización de dosis y marcos de decisión compartida para reducir la deserción y preservar el valor en el mercado de alergias alimentarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Terapéuticos Superan a los Diagnósticos en Impulso de Crecimiento

Los diagnósticos representaron el 44.62% del mercado de alergias alimentarias en 2024, respaldados por las pruebas de punción cutánea ampliamente utilizadas, los ensayos de IgE sérica y la emergente prueba de activación de basófilos. Los volúmenes se están expandiendo a través de laboratorios de referencia, clínicas de alergia hospitalaria y farmacias minoristas que añadieron servicios de entrega de muestras. La adopción de paneles múltiplex resueltos por componentes genera perfiles de riesgo más ricos y apoya la dosificación de precisión. Al mismo tiempo, se prevé que la categoría de terapéuticos registre una CAGR del 8.38% hasta 2030, acelerando el tamaño general del mercado de alergias alimentarias a medida que los biológicos, los parches epicutáneos y el aerosol nasal de epinefrina amplían las opciones de tratamiento. El lanzamiento del omalizumab proporciona un modelo para los candidatos de próxima generación, mientras que el parche Viaskin de DBV Technologies genera impulso en la desensibilización pediátrica. La expansión de la cartera señala una migración a largo plazo hacia regímenes modificadores de la enfermedad que eventualmente podrían eclipsar los flujos de ingresos de diagnósticos.

La innovación terapéutica también está fomentando la colaboración intersectorial. Los líderes farmacéuticos están licenciando plataformas de aprendizaje automático que individualizan los calendarios de actualización de dosis y predicen el riesgo de esofagitis eosinofílica. Las empresas de terapéuticos digitales incorporan recordatorios de adherencia y registros de síntomas en tiempo real, creando flujos de datos que informan las presentaciones regulatorias y las negociaciones con los pagadores. Esta interacción de hardware, software y biológicos está reformulando el posicionamiento competitivo, y los inversores ven las sinergias de plataforma como una vía hacia ingresos recurrentes por servicios. Para 2030, los paquetes de atención integrada que combinan el monitoreo diagnóstico con la administración terapéutica podrían dominar los formularios de los pagadores y redefinir la captura de valor dentro del mercado de alergias alimentarias.

Por Tipo de Alérgeno: El Sésamo Irrumpe en el Mercado Principal

El maní representó el 31.23% de la participación del mercado de alergias alimentarias en 2024, respaldado por la codificación diagnóstica establecida, la conciencia del consumidor y una cartera madura que incluye el único producto de ITO aprobado por la FDA. Sin embargo, el sésamo ha registrado la expansión más rápida, con una CAGR del 9.39% gracias al etiquetado obligatorio en EE. UU. y a una prevalencia anteriormente subestimada. Los fabricantes ahora enfrentan controles estrictos de contacto cruzado, lo que impulsa la demanda de servicios de limpieza especializados y fabricación por contrato libre de sésamo. Los paneles de pruebas resueltas por componentes que incluyen proteínas de oleosina mejoran la precisión de detección y reducen los falsos negativos.

Los segmentos de frutos secos, leche de vaca, huevo, trigo, soja, pescado y mariscos muestran cada uno una distribución geográfica única. Los mariscos dominan los patrones de sensibilización en Asia-Pacífico, influyendo en la combinación terapéutica regional. Por el contrario, las alergias a la leche de vaca y al huevo alcanzan su punto máximo en la primera infancia; muchos pacientes logran tolerancia de forma natural en la adolescencia, lo que limita el gasto en tratamiento a largo plazo. Los procesadores están probando la desamargado enzimático y la desnaturalización de proteínas basada en presión para reducir la alergenicidad de la soja y el trigo, pero la validación clínica sigue en curso. La interacción del enfoque regulatorio, los avances científicos y los cambios en los hábitos alimentarios culturales continuará redistribuyendo los pesos de los segmentos en el mercado de alergias alimentarias.

Por Usuario Final: Las Pruebas Domiciliarias Amplían el Alcance del Mercado

Los hospitales y clínicas representaron el 39.76% del tamaño del mercado global de alergias alimentarias en 2024, impulsados por centros integrales que ofrecen pruebas de punción cutánea, desafíos alimentarios orales y administración de biológicos. La familiaridad con el reembolso, la preparación para emergencias y la experiencia multidisciplinaria sostienen el flujo de pacientes. Los centros de alergia especializados añaden asesoramiento conductual y dietética, mejorando aún más la retención. Sin embargo, se prevé que los usuarios de pruebas domiciliarias y de autodiagnóstico crezcan a una CAGR del 8.63% hasta 2030 a medida que los kits de manchas de sangre seca por correo y los escáneres de alimentos conectados ganan confianza.

Las plataformas para el consumidor aprovechan la visión por computadora y el procesamiento de lenguaje natural para decodificar etiquetas de ingredientes y recomendar alternativas seguras en segundos. Aunque los médicos señalan dificultades de interpretación, las alianzas con teleaergólogos crean vías de circuito cerrado que combinan conveniencia con supervisión médica. A medida que los precios bajan y la precisión mejora, las suscripciones híbridas de prueba más consulta probablemente canibalizarán una parte del cribado basado en clínicas, pero ampliarán el compromiso total del consumidor, amplificando las perspectivas de crecimiento del mercado de alergias alimentarias.

Análisis Geográfico

América del Norte generó el 36.72% de los ingresos de 2024 para el mercado de alergias alimentarias. La legislación federal, la amplia cobertura de seguros para los autoinyectores de epinefrina y la adopción temprana de diagnósticos resueltos por componentes anclan el liderazgo. La expansión del mercado se refuerza aún más mediante los protocolos de anafilaxia en las escuelas y la activa defensa de los pacientes, que en conjunto sostienen altas tasas de diagnóstico e impulsan la experimentación de los pagadores con la cobertura de biológicos.

Europa refleja la precisión regulatoria de América del Norte, pero muestra mayor heterogeneidad en el reembolso. Países como Alemania y los Países Bajos reembolsan la ITO y los biológicos de manera más liberal que el sur de Europa, donde los presupuestos de salud pública siguen siendo limitados. El esquema europeo de Etiquetado Precautorio de Alérgenos influye en las normas de envasado globales y alienta a las marcas alimentarias multinacionales a implementar primero tecnologías avanzadas de control de alérgenos en la región.

Asia-Pacífico registra la CAGR más rápida del 7.49% hasta 2030, impulsada por la rápida urbanización, la occidentalización de la dieta y el aumento de la sensibilización a los mariscos. Sin embargo, la disponibilidad limitada de autoinyectores de epinefrina y la escasez de clínicas subespecializadas crean brechas en el tratamiento. Los aseguradores privados en Singapur y la China urbana están pilotando ahora la cobertura del omalizumab, lo que señala un eventual avance hacia terapias premium. América del Sur, Oriente Medio y África se quedan atrás debido a la menor conciencia pública y los obstáculos de reembolso, pero representan oportunidades de espacio en blanco considerables a medida que los actores globales buscan grupos de demanda sin explotar dentro del mercado de alergias alimentarias.

Panorama Competitivo

La industria de alergias alimentarias muestra una fragmentación moderada. Genentech/Roche capturó el estatus de pionero con el omalizumab, pero la congestión en la cartera de desarrollo está aumentando a medida que Regeneron-Sanofi impulsa el dupilumab hacia ensayos de Fase 3 para la desensibilización al maní. DBV Technologies, respaldada por USD 306.9 millones de nuevo capital, está preparando una Solicitud de Licencia de Biológicos para su parche epicutáneo Viaskin Peanut. El aerosol nasal neffy de ARS Pharmaceuticals ofrece administración de epinefrina sin aguja, dirigido a los segmentos escolar y de viajes donde la fobia a los dispositivos ha reducido el cumplimiento con los autoinyectores.

Los nuevos participantes de salud digital aprovechan el apetito de los pagadores por datos longitudinales. Clarify Health y FoodMaestro integran análisis de recibos de compras con rastreadores de síntomas para refinar los mapas de exposición, mientras que el algoritmo de Spoon Guru se integra sobre Google Cloud para personalizar las compras. Los especialistas en laboratorio Thermo Fisher Scientific y Omega Diagnostics defienden su participación agrupando paneles de IgE múltiplex con paneles de apoyo a la decisión clínica. Mientras tanto, la investigación de nanopartículas de la Universidad Northwestern insinúa una futura disrupción mediante cargas útiles selectivas de mastocitos que podrían prevenir la anafilaxia sin inmunosupresión sistémica. A medida que se multiplican las alianzas de plataformas, la propiedad de los datos y la interoperabilidad influirán en el poder de negociación a lo largo de la cadena de valor del mercado de alergias alimentarias.

Líderes de la Industria de Alergias Alimentarias

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corporation

Nestlé Health Science (Aimmune Therapeutics)

ALK-Abelló A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Científicos del Memorial Sloan Kettering identifican las células Thetis como guardianas de la tolerancia oral, abriendo vías para terapias de microdosificación de antígenos en etapas tempranas de la vida.

- Marzo de 2025: DBV Technologies asegura hasta USD 306.9 millones para avanzar en el lanzamiento de Viaskin Peanut en EE. UU.

- Marzo de 2025: La Universidad James Cook demuestra niveles de alérgenos 10 veces más bajos en pescado cultivado en células, insinuando alternativas proteicas más seguras en el futuro.

Alcance del Informe Global del Mercado de Alergias Alimentarias

| Diagnósticos | Pruebas In Vivo | Prueba de Punción Cutánea |

| Desafío Alimentario Oral | ||

| Pruebas In Vitro | Inmunoensayo (IgE, sIgG) | |

| Diagnósticos Moleculares | ||

| Terapéuticos | Farmacoterapia | Antihistamínicos |

| Autoinyectores de Epinefrina | ||

| Inmunoterapia | Inmunoterapia Oral (ITO) | |

| Inmunoterapia Sublingual (ITSL) | ||

| Inmunoterapia Epicutánea (ITEC) | ||

| Biológicos (anti-IgE, anti-IL-4/13) | ||

| Terapias Emergentes (vacunas de ADN, nanopartículas-AIT) | ||

| Productos Alimentarios Libres de Alérgenos | Alternativas Lácteas | |

| Productos Sin Gluten | ||

| Alternativas de Proteínas de Origen Vegetal | ||

| Maní |

| Frutos Secos |

| Leche de Vaca |

| Huevo |

| Trigo y Gluten |

| Soja |

| Pescado |

| Mariscos |

| Sésamo |

| Otros Alérgenos Emergentes |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Centros de Alergia Especializados |

| Consumidores de Pruebas Domiciliarias y de Autodiagnóstico |

| Institutos de Investigación y Académicos |

| Fabricantes de Alimentos y Bebidas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Oferta | Diagnósticos | Pruebas In Vivo | Prueba de Punción Cutánea |

| Desafío Alimentario Oral | |||

| Pruebas In Vitro | Inmunoensayo (IgE, sIgG) | ||

| Diagnósticos Moleculares | |||

| Terapéuticos | Farmacoterapia | Antihistamínicos | |

| Autoinyectores de Epinefrina | |||

| Inmunoterapia | Inmunoterapia Oral (ITO) | ||

| Inmunoterapia Sublingual (ITSL) | |||

| Inmunoterapia Epicutánea (ITEC) | |||

| Biológicos (anti-IgE, anti-IL-4/13) | |||

| Terapias Emergentes (vacunas de ADN, nanopartículas-AIT) | |||

| Productos Alimentarios Libres de Alérgenos | Alternativas Lácteas | ||

| Productos Sin Gluten | |||

| Alternativas de Proteínas de Origen Vegetal | |||

| Por Tipo de Alérgeno | Maní | ||

| Frutos Secos | |||

| Leche de Vaca | |||

| Huevo | |||

| Trigo y Gluten | |||

| Soja | |||

| Pescado | |||

| Mariscos | |||

| Sésamo | |||

| Otros Alérgenos Emergentes | |||

| Por Usuario Final | Hospitales y Clínicas | ||

| Laboratorios de Diagnóstico | |||

| Centros de Alergia Especializados | |||

| Consumidores de Pruebas Domiciliarias y de Autodiagnóstico | |||

| Institutos de Investigación y Académicos | |||

| Fabricantes de Alimentos y Bebidas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de alergias alimentarias?

El tamaño del mercado de alergias alimentarias es de USD 41.88 mil millones en 2025 y se proyecta que alcance los USD 54.68 mil millones en 2030 a una CAGR del 5.48%.

2. ¿Qué segmento está creciendo más rápido dentro del mercado de alergias alimentarias?

Los terapéuticos, impulsados por el omalizumab y los parches epicutáneos, tienen previsto registrar una CAGR del 8.38% hasta 2030.

3. ¿Por qué el sésamo es la categoría de alérgenos de más rápido crecimiento?

El etiquetado obligatorio en EE. UU. expuso una prevalencia anteriormente oculta, impulsando los ingresos del segmento del sésamo a una CAGR del 9.39%.

4. ¿Qué tan grande es la oportunidad para las pruebas de alergia domiciliarias?

Se proyecta que los usuarios de pruebas domiciliarias y de autodiagnóstico se expandan a una CAGR del 8.63% a medida que los kits habilitados con inteligencia artificial ganan credibilidad y conveniencia.

5. ¿Qué regiones ofrecen el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 7.49% hasta 2030, impulsada por la urbanización y el aumento de las sensibilidades a los mariscos.

Última actualización de la página el: