Tamaño y Participación del Mercado de Tratamiento de la Enfermedad Celíaca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

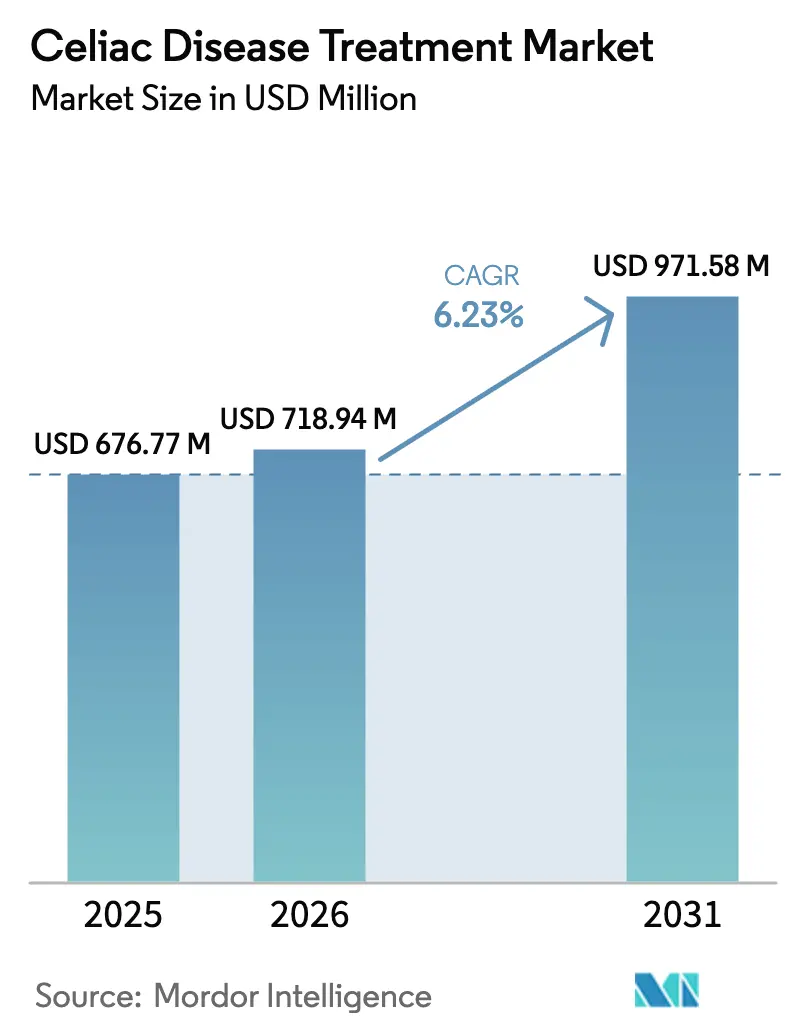

| Tamaño del Mercado (2026) | 718.94 Millones de dólares |

| Tamaño del Mercado (2031) | 971.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

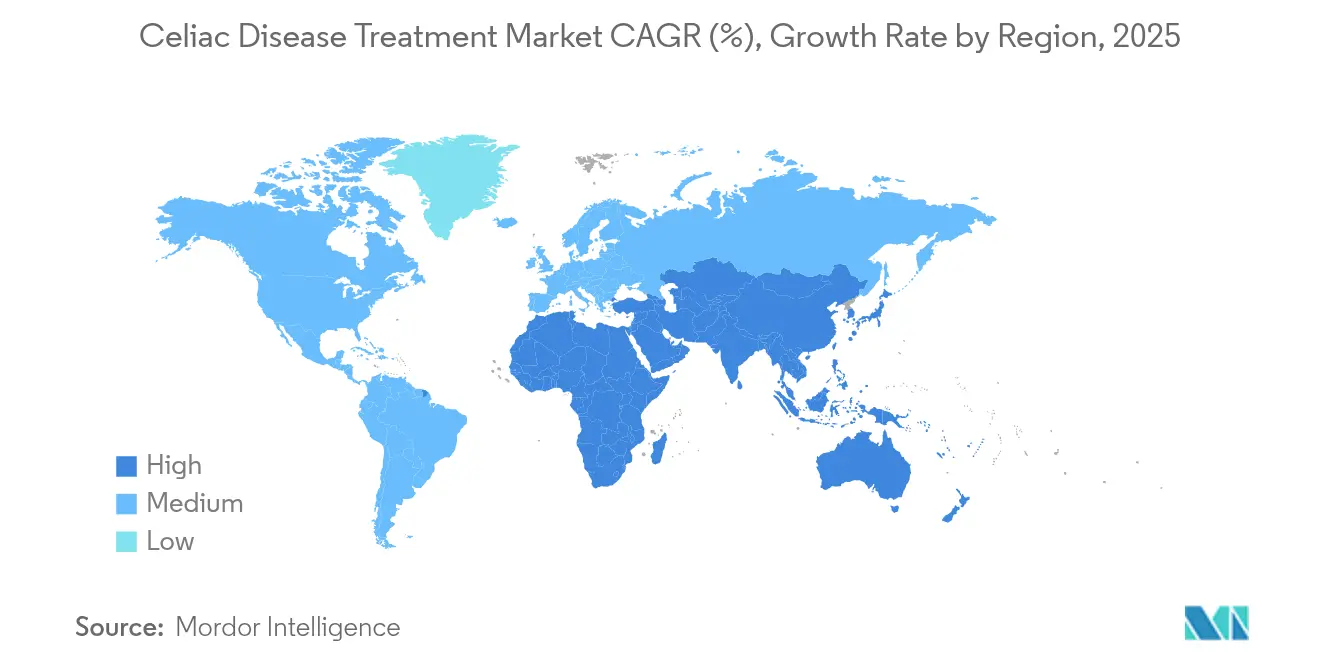

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

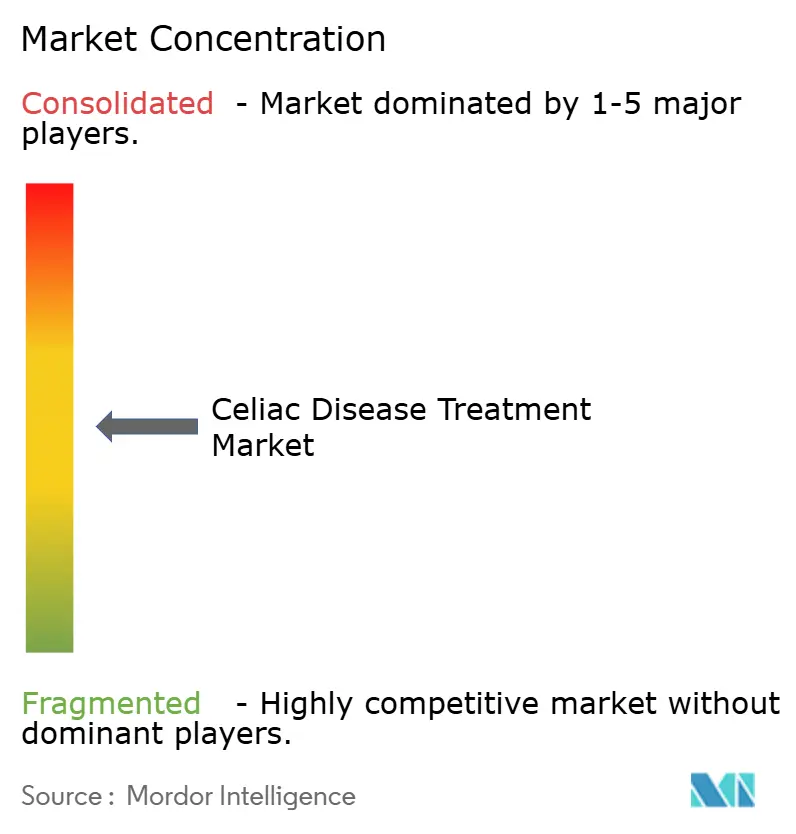

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Enfermedad Celíaca por Mordor Intelligence

El tamaño del Mercado de Tratamiento de la Enfermedad Celíaca en 2026 se estima en USD 718,94 millones, creciendo desde el valor de 2025 de USD 676,77 millones con proyecciones para 2031 que muestran USD 971,58 millones, creciendo a una CAGR del 6,23% durante 2026-2031.

La creciente prevalencia en todas las regiones principales, una mayor detección en atención primaria y una cartera en fase avanzada que abarca enzimas, biológicos e inmunoterapias inductoras de tolerancia sostienen el impulso hacia adelante. La adopción en América del Norte se mantiene elevada gracias a la densidad de especialistas y la claridad en el reembolso, mientras que el crecimiento en Asia-Pacífico se acelera a medida que mejora el acceso a la serología. La financiación de capital de riesgo en plataformas de enzimas orales, junto con la expansión de la farmacia digital, está acortando las vías de acceso del paciente a la terapia. La creciente competencia entre Takeda, Entero Therapeutics y Anokion subraya la carrera por la primera aprobación de la FDA en el mercado de tratamiento de la enfermedad celíaca.

Conclusiones Clave del Informe

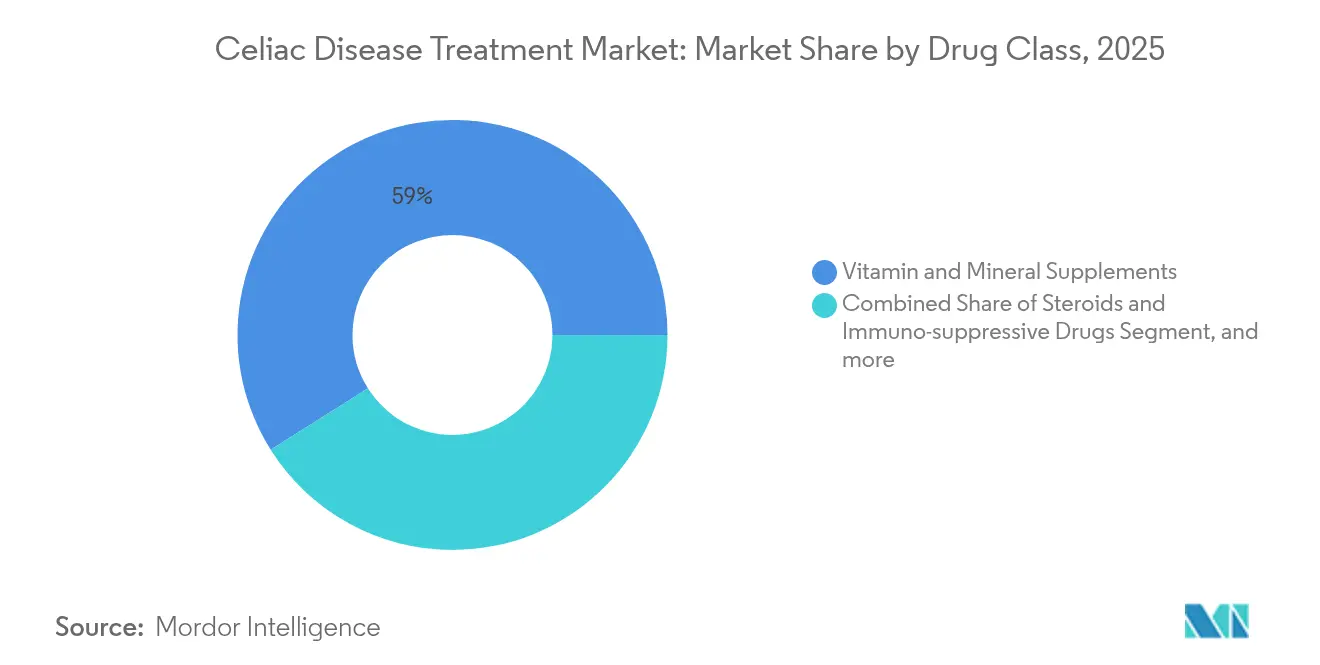

- Por clase de fármaco, los suplementos de vitaminas y minerales lideraron con el 58,96% de la participación del mercado de tratamiento de la enfermedad celíaca en 2025, mientras que las terapias basadas en enzimas registran la CAGR más rápida del 7,48% hasta 2031.

- Por tipo de enfermedad, la EC clásica representó el 72,25% del tamaño del mercado de tratamiento de la enfermedad celíaca en 2025; se proyecta que la EC refractaria se expanda a una CAGR del 11,05% hasta 2031.

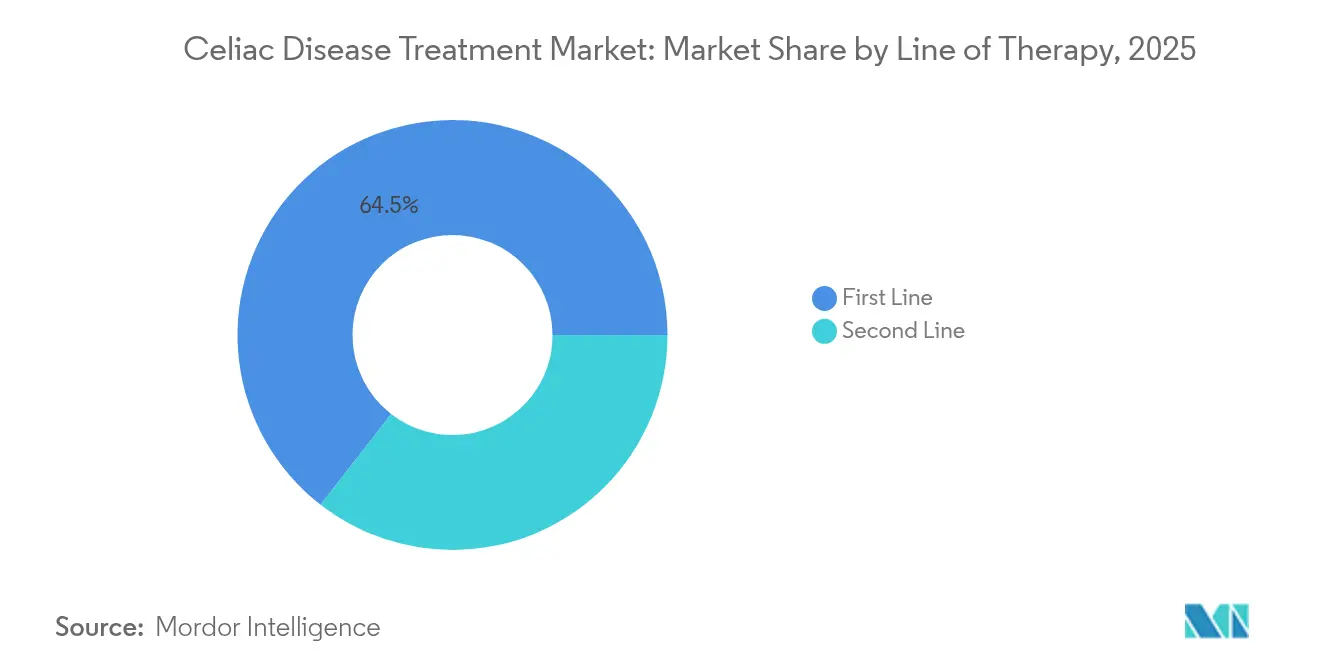

- Por línea de terapia, la atención de primera línea mantuvo una participación del 64,48% en 2025; las opciones de segunda línea registran una CAGR del 8,91% hasta 2031.

- Por vía, la administración oral mantuvo una participación del 44,92%; los agentes parenterales registran la CAGR más rápida del 8,62% respaldada por los biológicos anti-IL-15.

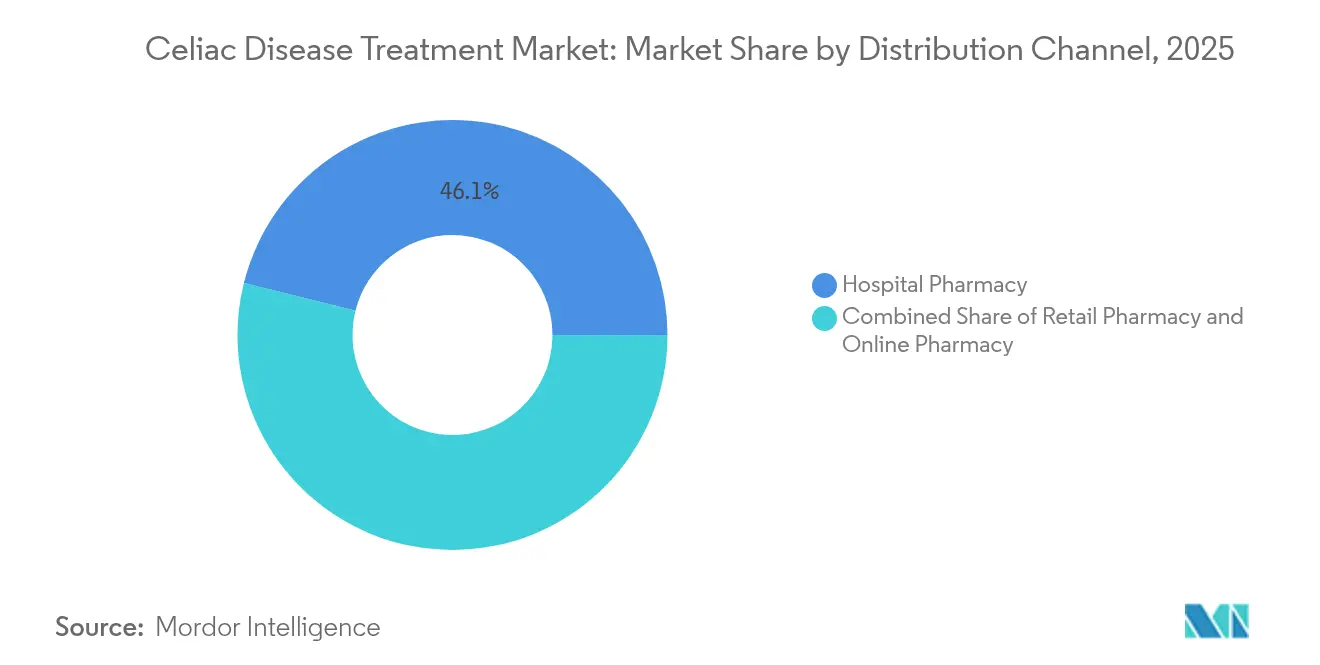

- Por canal de distribución, la farmacia hospitalaria capturó una participación del 46,12%, mientras que la farmacia en línea avanza a una CAGR del 9,92%.

- Por geografía, América del Norte concentró el 45,22% del mercado de tratamiento de la enfermedad celíaca en 2025; Asia-Pacífico ofrece la CAGR más alta del 9,24% durante el período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Enfermedad Celíaca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia y Diagnóstico Global de la Enfermedad Celíaca | +1.2% | Global, con mayor impacto en Asia-Pacífico y regiones en desarrollo | Mediano plazo (2-4 años) |

| La Carga del Paciente con la Dieta Sin Gluten Impulsa la Demanda de Fármacos | +0.9% | América del Norte y Europa principalmente, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso de la Cartera en Fase Avanzada | +1.5% | Global, con enfoque regulatorio en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Expansión del Cribado Digital de Anticuerpos en Atención Primaria | +0.8% | América del Norte y Europa, con extensión a Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Las Terapéuticas Moduladoras del Microbioma Emergen como Adyuvantes | +0.7% | Global, con concentración de investigación en EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Auge del Capital de Riesgo en Plataformas de Administración de Enzimas Orales | +0.6% | Global, con concentración de financiación en EE. UU. y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia y Diagnóstico Global

Estudios serológicos más amplios sitúan la enfermedad celíaca en el 1,2% en poblaciones de Asia-Pacífico de bajo riesgo y en el 4,3% en las de alto riesgo, revirtiendo la visión histórica de un trastorno centrado en Occidente.[1]Yanjun Bao, "Prevalencia Global de la Enfermedad Celíaca: Una Revisión Exhaustiva," Scientific Reports, nature.com El cribado pediátrico respaldado por el gobierno en China e India desplaza la detección hacia etapas más tempranas, reforzando la demanda especializada. La autorización de la FDA del kit GlutenID en 2025 añade una dimensión de prueba domiciliaria que canaliza más resultados positivos hacia los gastroenterólogos. Un mejor reconocimiento se traduce en una intervención más temprana, contribuyendo a expandir el mercado de tratamiento de la enfermedad celíaca tanto en cohortes adultas como pediátricas. La tendencia también sustenta el aumento de las tasas de inscripción en ensayos, reduciendo el riesgo en los plazos de los patrocinadores.

La Carga del Paciente con la Dieta Sin Gluten Impulsa la Demanda de Fármacos

La adherencia estricta a la dieta rara vez logra una curación mucosa completa; las biopsias aún muestran daño velloso en hasta el 40% de los pacientes cumplidores.[2]Alessio Fasano, "Atrofia Vellosa Persistente en la Enfermedad Celíaca Tratada," World Journal of Gastroenterology, wjgnet.com El peso psicológico de la lectura constante de etiquetas y las limitaciones sociales impulsa la disposición a considerar la farmacoterapia adyuvante. Los precios premium de los alimentos sin gluten continúan superando a los artículos convencionales, ampliando la inequidad socioeconómica. La contaminación cruzada sigue siendo generalizada en restaurantes y entornos escolares, a menudo invisible para el paciente hasta el brote de síntomas. En conjunto, estos puntos de dolor aceleran el cambio desde el manejo dietético exclusivo hacia la atención apoyada en fármacos, reforzando el crecimiento en el mercado de tratamiento de la enfermedad celíaca.

Impulso de la Cartera en Fase Avanzada

Ocho agentes en Fase 2 o Fase 3 reportaron resultados positivos desde 2024, señalando una base de evidencia en maduración. La latiglutenasa redujo las puntuaciones de lesión mucosa y los síntomas en su estudio de Fase 2 de 2024, lo que motivó el lanzamiento de un ensayo pivotal a principios de 2025. KAN-101 indujo tolerancia inmune duradera con un perfil de seguridad favorable en el análisis intermedio de enero de 2025. La designación de Vía Rápida para TEV-53408 y TAK-101 ilustra la intención de la FDA de clarificar los criterios de valoración y comprimir los ciclos de revisión. Esta concentración de activos en fase avanzada aumenta la confianza de los inversores y alienta la entrada de nuevos participantes en el mercado de tratamiento de la enfermedad celíaca.

Expansión del Cribado Digital de Anticuerpos en Atención Primaria

Los ensayos de flujo lateral multiplex ahora ofrecen resultados de anti-tTG y anti-DGP en menos de 15 minutos, igualando la precisión de laboratorio.[3]Sheila Crowe, "Precisión Diagnóstica de las Pruebas en el Punto de Atención para la Enfermedad Celíaca," PubMed, pubmed.ncbi.nlm.nih.gov La prueba Novoleukin de Novoviah incluso detecta la reactividad de células T en pacientes que siguen la dieta con una sensibilidad del 90%. La incorporación de estos dispositivos en la medicina familiar reduce los tiempos de espera con especialistas, disminuye el retraso diagnóstico y amplía la población tratada. Los paneles digitales retroalimentan datos de prevalencia anonimizados a las agencias de salud pública, orientando la asignación de recursos y fomentando aún más la expansión del mercado de tratamiento de la enfermedad celíaca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ausencia de Fármacos Aprobados por la FDA y Vía Regulatoria Incierta | -1.8% | Global, con impacto primario en las jurisdicciones regulatorias de EE. UU. y la UE | Mediano plazo (2-4 años) |

| Alto Costo de Investigación y Desarrollo | -1.1% | Global, con mayor impacto en regiones con financiación sanitaria limitada | Largo plazo (≥ 4 años) |

| Riesgo de Autoinmunidad de las Terapias Inductoras de Tolerancia | -0.9% | Global, con mayor escrutinio regulatorio en EE. UU. y Europa | Largo plazo (≥ 4 años) |

| El Gluten Dietético Inconsistente Confunde los Criterios de Valoración Clínicos | -0.7% | Global, con desafíos particulares en regiones con infraestructura sin gluten limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de Fármacos Aprobados por la FDA y Vía Regulatoria Incierta

Sin fármacos precedentes, las empresas se enfrentan a orientaciones cambiantes sobre los criterios de valoración histológicos frente a los sintomáticos. Los diseños de desafío con gluten disuaden a los voluntarios, alargan el reclutamiento y elevan los obstáculos éticos. La insistencia de la EMA en una exposición de seguridad de varios años prolonga los ensayos e infla las necesidades de capital. Los patrocinadores adoptan en consecuencia protocolos adaptativos, pero los reguladores aún debaten qué magnitud de regeneración vellosa constituye un beneficio clínico. Esta ambigüedad deprime la visibilidad de ingresos a corto plazo en el mercado de tratamiento de la enfermedad celíaca.

Alto Costo de Investigación y Desarrollo

La incidencia de la EC refractaria es baja, por lo que los estudios en fase avanzada requieren redes globales de centros y servicios de patología especializados. Entero Therapeutics presupuesta USD 80 millones para su programa de Fase 3 de latiglutenasa, una carga considerable para las empresas respaldadas por capital de riesgo. La confirmación por biopsia, el seguimiento endoscópico y la verificación del cumplimiento dietético añaden capas de costos únicas. Los innovadores más pequeños deben asociarse con grandes farmacéuticas, cediendo capital a cambio de efectivo, lo que diluye el potencial de rentabilidad y ralentiza la velocidad de entrada de nuevos participantes en el mercado de tratamiento de la enfermedad celíaca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: El Dominio de los Suplementos se Encuentra con el Auge de las Enzimas

El segmento de suplementos de vitaminas y minerales concentró el 58,96% del tamaño del mercado de tratamiento de la enfermedad celíaca en 2025, dado que los médicos prescriben de forma rutinaria hierro, vitamina D y calcio para corregir la malabsorción. Las enzimas capturaron una base modesta hoy en día, pero ofrecen una CAGR del 7,48%, reflejando el interés de los pacientes por opciones neutralizadoras del gluten que permitan mayor flexibilidad dietética. Los biológicos dirigidos a la IL-15 avanzan gradualmente en cohortes refractarias, mientras que los moduladores de uniones estrechas como ZED1227 ilustran la amplitud de la cartera. La intensidad competitiva aumenta a medida que Takeda se asocia con Zedira para la co-promoción regional de su principal inhibidor de proteasa una vez autorizado. Las campañas de educación al paciente destacan que los suplementos no tratan la lesión vellosa, un matiz que redirige el volumen hacia los activos emergentes. A medida que se acumulan los datos de eficacia, los pagadores pueden ajustar los formularios para favorecer la profilaxis enzimática, desbloqueando valor incremental dentro del mercado de tratamiento de la enfermedad celíaca.

El potencial de crecimiento se concentra en torno a cócteles de enzimas estables en el estómago diseñados para degradar el fragmento de 33-mer antes de que llegue al duodeno. Los resultados de la Fase 2 muestran que la latiglutenasa reduce las puntuaciones de síntomas en un 40% en comparación con el placebo, atrayendo el interés de las aseguradoras en los criterios de cobertura. Las co-formulaciones de probióticos y enzimas entran en investigación temprana, con el objetivo de combinar la restauración del microbioma con la escisión de péptidos. Las unidades de suplementos siguen siendo relevantes para la reposición básica de nutrientes, pero la presión sobre los márgenes aumenta por parte de las marcas de distribuidor. En última instancia, los marcos de terapia dual que combinan vitaminas y enzimas podrían optimizar los resultados y preservar la participación de las marcas establecidas en el mercado de tratamiento de la enfermedad celíaca.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Enfermedad: Volumen Clásico, Potencial Alcista Refractario

La EC clásica absorbió el 72,25% de los ingresos de 2025, subrayando su alta tasa de detección en adultos sintomáticos. La expansión del cribado identifica más casos silentes, aunque la EC refractaria traza la curva más pronunciada con una CAGR del 11,05%, reflejando la necesidad no satisfecha donde la dieta sin gluten falla. Las líneas de terapia biológica se concentran aquí, con anticuerpos anti-IL-15 que buscan interceptar la activación de los linfocitos intraepiteliales. La carga sobre el sistema de salud sigue siendo mayor en los casos refractarios debido a la hospitalización por desnutrición y osteoporosis, lo que impulsa a los responsables de políticas a subvencionar nuevas opciones. El mercado de tratamiento de la enfermedad celíaca espera, por tanto, una inclusión más rápida en los formularios una vez demostrada la eficacia.

La EC silente, a menudo detectada incidentalmente mediante serología, atrae atención a medida que los riesgos a largo plazo de linfoma se vuelven más claros. Estos pacientes amplían las ventanas terapéuticas de por vida incluso si la gravedad de los síntomas es baja. La EC no respondedora, donde la curación mucosa se detiene a pesar de la adherencia, se convierte en un subgrupo prioritario para los ensayos con enzimas. Los investigadores refinan los biomarcadores de estratificación, dirigiendo los genotipos de alto riesgo hacia los brazos de tratamiento farmacológico. Este enfoque de precisión puede mejorar las tasas generales de respuesta, aumentando la competitividad de los activos en fase avanzada en el mercado de tratamiento de la enfermedad celíaca.

Por Línea de Terapia: Primero la Dieta, Luego los Fármacos

La atención de primera línea, dominada por el asesoramiento nutricional y los alimentos básicos sin gluten, mantuvo una participación del 64,48% en 2025. Sin embargo, las opciones de segunda línea están previstas para una CAGR del 8,91% a medida que los médicos buscan adyuvantes que aborden la inflamación residual. Los ahorros en gastos operativos derivados de la menor frecuencia de endoscopias podrían compensar los costos de los fármacos, apoyando el reembolso. Los datos pivotales que demuestren curación histológica en 12 semanas podrían modificar las guías clínicas, alentando una escalada farmacéutica más temprana. El mercado de tratamiento de la enfermedad celíaca se prepara así para un algoritmo de tratamiento escalonado que refleja las vías de la enfermedad inflamatoria intestinal.

Las medidas de tercera línea, incluidos los inmunosupresores como la azatioprina, siguen reservadas para los casos refractarios graves debido a su toxicidad. Los agentes en cartera esperan desplazar a los esteroides ofreciendo una acción dirigida con menos efectos sistémicos. La evidencia del mundo real posterior a la aprobación aclarará la secuencia óptima, pero los modelos tempranos sugieren que la profilaxis enzimática puede situarse por delante de los biológicos en términos de costo-efectividad. A medida que los programas de apoyo al paciente maduran, los obstáculos de adherencia se reducen, impulsando aún más la evolución de las líneas de terapia en el mercado de tratamiento de la enfermedad celíaca.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: Familiaridad Oral, Precisión Parenteral

Las formas de dosificación oral generaron el 44,92% de los ingresos en 2025, reflejando la comodidad del paciente y la accesibilidad del farmacéutico. Los comprimidos con cubierta entérica y las cápsulas en polvo impulsan la conveniencia y una exposición consistente. Los biológicos parenterales crecen a una CAGR del 8,62%, aprovechando la dosificación mensual o trimestral que atrae a los pacientes refractarios que buscan un control sostenido. Los dispositivos de autoinyección domiciliaria reducen las visitas a la clínica, disminuyendo los costos indirectos. Las vías sublingual e intranasal se encuentran en etapas tempranas de la cartera, con el objetivo de inducir tolerancia mediante la presentación de antígenos en la mucosa.

Los avances en nanocarriers de péptidos apuntan a la administración oral de anticuerpos, lo que podría colapsar la distinción entre vías. Sin embargo, los obstáculos de estabilidad persisten, por lo que la inyección continúa siendo el vehículo preferido para los bloqueadores de citocinas a corto plazo. El soporte del ecosistema de dispositivos, incluidos los blísteres inteligentes que registran la adherencia, eleva las propuestas de valor para los pagadores que realizan seguimiento de resultados. Una combinación equilibrada de métodos de administración mejora el alcance terapéutico, reforzando el crecimiento general en el mercado de tratamiento de la enfermedad celíaca.

Por Canal de Distribución: Los Hospitales como Ancla, las Plataformas Web en Auge

Las farmacias hospitalarias lideradas por especialistas aseguraron una participación del 46,12% en 2025 debido a la dependencia de la biopsia y los servicios de infusión. Siguen siendo indispensables para iniciar biológicos y gestionar la vigilancia de eventos adversos. Las farmacias en línea demuestran una CAGR del 9,92%, impulsada por los terapéuticos digitales con receta y la entrega a domicilio de biológicos en cadena de frío. Las clínicas de telegastroenterología se asocian con farmacias electrónicas para agilizar el cumplimiento de las prescripciones, acortando el inicio de la terapia hasta en dos semanas.

Los establecimientos minoristas mantienen el tráfico de suplementos de venta libre, aunque enfrentan presión de sustitución a medida que las marcas directas al consumidor aprovechan las redes sociales. Los marcos regulatorios en Estados Unidos ahora permiten que los farmacéuticos administren inyecciones de anticuerpos, lo que podría redirigir parte del volumen desde los hospitales. Las plataformas de atención integrada que agrupan kits de serología, consultas con dietistas y recargas de medicamentos crean un modelo integral, atractivo para las cohortes de pacientes más jóvenes. Las estrategias de canal diversificadas amplían, por tanto, la huella del mercado de tratamiento de la enfermedad celíaca más allá de los entornos tradicionales físicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte retuvo el 45,22% de la participación del mercado de tratamiento de la enfermedad celíaca en 2025, anclada por un sólido apoyo de los pagadores, una activa defensa del paciente y una infraestructura diagnóstica de primer nivel. Las sociedades de gastroenterología de EE. UU. actualizaron las guías clínicas a finales de 2024 para respaldar el uso adyuvante de fármacos cuando la curación por biopsia se retrasa después de 12 meses con dieta, ampliando el grupo de segunda línea. Los datos de salud centralizados de Canadá facilitan la vigilancia epidemiológica, permitiendo un cribado dirigido en comunidades de Primeras Naciones de alto riesgo. México comienza a integrar la serología en los programas nacionales de nutrición, insinuando un potencial latente a medida que el consumo doméstico de trigo aumenta.

Europa mantiene una concienciación arraigada y vías de atención coordinadas en Alemania, el Reino Unido y Escandinavia. La adherencia a la prescripción se beneficia de los planes de reembolso de alimentos sin gluten a escala regional, mejorando la renta disponible para los copagos farmacéuticos. La orientación de la EMA emitida en 2024 sobre las relaciones altura de vellosidades:profundidad de criptas estandariza los criterios de valoración histológicos para los ensayos, acelerando las presentaciones de los patrocinadores. El sur de Europa se pone al día a medida que Italia y España amplían los módulos de formación de dietistas, apoyando una calidad de asesoramiento consistente en clínicas urbanas y rurales. Las colaboraciones clínicas transfronterizas, en particular entre Finlandia e Italia, aprovechan la genética de la población para dilucidar la respuesta diferencial a los fármacos, enriqueciendo la base de evidencia para el mercado de tratamiento de la enfermedad celíaca.

Asia-Pacífico demuestra la CAGR más rápida del 9,24% hasta 2031, arraigada en el creciente consumo de trigo y los cambios en el estilo de vida urbano. Los hospitales de primer nivel de China pilotan pruebas de doble anticuerpo en el punto de atención, invirtiendo la pirámide diagnóstica hacia la iniciación en atención primaria. India se asocia con organizaciones sin fines de lucro para formar a 10.000 dietistas para 2028, mitigando las brechas de asesoramiento. La cobertura universal de Japón acelera la adopción y el apoyo del seguro para las nuevas pastillas de enzimas. Australia continúa con estudios de cohortes a gran escala que rastrean la seroconversión pediátrica, generando datos longitudinales que reducen el riesgo de futuras aprobaciones de fármacos a nivel regional. En conjunto, estas dinámicas posicionan a Asia-Pacífico como la frontera pivotal para el mercado de tratamiento de la enfermedad celíaca.

Panorama Competitivo

La ausencia de una terapia aprobada mantiene la rivalidad en la fase de descubrimiento, fragmentando la participación entre más de 30 desarrolladores activos. Takeda aprovecha su escala global para acelerar las tabletas de enzima TAK-062, asociándose con Zedira para la co-promoción regional una vez autorizada. Anokion se asocia con Pfizer Ignite, cediendo capital a cambio de capacidad de fabricación y músculo regulatorio para acelerar KAN-101. Entero Therapeutics se centra en una comunidad de pacientes de primera digital que integra el seguimiento de síntomas en su diseño de Fase 3, mejorando la captura de evidencia del mundo real. En conjunto, estas estrategias destacan cómo las alianzas compensan las demandas de financiación en el mercado de tratamiento de la enfermedad celíaca.

Los acuerdos de reparto de riesgos proliferan a medida que los inversores de capital de riesgo buscan liquidez antes de los resultados de la Fase 3. La adquisición de Calypso Biotech por parte de Novartis en 2024 señaló el apetito de las grandes farmacéuticas por la diversidad de mecanismos, lo que provocó adquisiciones comparables de startups de enzimas más pequeñas. Mientras tanto, Teva y Provention Bio co-desarrollan TEV-53408, dividiendo los territorios de comercialización para cubrir el riesgo regulatorio. Las entidades más pequeñas persiguen ángulos de nicho como la secuestración de antígenos por nanopartículas, con la esperanza de licenciar tras la prueba de concepto. Los panoramas de propiedad intelectual siguen abiertos, pero los acantilados de patentes se ciernen sobre las enzimas de primera generación después de 2035, lo que alienta las carteras de múltiples activos que pueden sostener los ingresos en el madurante mercado de tratamiento de la enfermedad celíaca.

La planificación del lanzamiento comercial ya moldea las posturas competitivas a pesar de la ausencia de aprobaciones. Los datos de encuestas muestran que el 68% de los gastroenterólogos de EE. UU. estarían dispuestos a prescribir un adyuvante enzimático en los seis meses posteriores a la aprobación si el costo anual se mantiene por debajo de USD 8.000 (encuesta de patrocinadores). Las herramientas de adherencia digital, incluidos los blísteres inteligentes, diferencian las ofertas y justifican los contratos basados en valor con los pagadores. Las empresas invierten en la educación de la comunidad de pacientes para contrarrestar los conceptos erróneos sobre la liberalización de la dieta inducida por fármacos, posicionando la terapia como un adyuvante en lugar de un permiso para la exposición al gluten. Esta narrativa busca asegurar una amplia aceptación y acelerar la adopción en el mercado de tratamiento de la enfermedad celíaca.

Líderes de la Industria del Tratamiento de la Enfermedad Celíaca

General Mills, Inc.

Innovate Biopharmaceuticals

Takeda Pharmaceuticals

IMTherapeutics

ImmunogenX

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Teva Pharmaceutical Industries Ltd. ha logrado un hito regulatorio significativo con la Administración de Alimentos y Medicamentos de EE. UU. (FDA) otorgando la designación de Vía Rápida a su candidato en investigación TEV-53408. Este anticuerpo monoclonal anti-IL-15 está siendo desarrollado para el tratamiento de adultos con enfermedad celíaca que permanecen sintomáticos a pesar de seguir una dieta sin gluten, destacando el compromiso regulatorio de acelerar el desarrollo de candidatos terapéuticos prometedores que apuntan a las vías inmunitarias involucradas en el daño intestinal inducido por el gluten.

- Enero 2025: Anokion SA, una empresa de biotecnología en etapa clínica dedicada al tratamiento de enfermedades autoinmunes mediante la restauración de la tolerancia inmune, ha anunciado datos sintomáticos alentadores de su ensayo de Fase 2 ACeD-it. Este estudio evalúa el candidato principal de la empresa, KAN-101, en individuos con enfermedad celíaca.

- Julio 2024: La Universidad de Tampere en Finlandia ha presentado avances clínicos prometedores sobre ZED1227, un novedoso candidato terapéutico para la enfermedad celíaca. Diseñado para usarse en combinación con una dieta sin gluten, ZED1227 ofrece un nuevo enfoque potencial para el manejo de los síntomas y la mejora de la calidad de vida de las personas afectadas por la enfermedad. Los datos emergentes sugieren que ZED1227 podría mejorar significativamente los resultados del tratamiento al dirigirse directamente al mecanismo de la enfermedad, en lugar de depender únicamente de las restricciones dietéticas.

- Febrero 2024: Beyond Celiac, un destacado defensor de la aceleración de una cura para la enfermedad celíaca, ha anunciado el lanzamiento de Beyond Celiac Investments (BCI), una iniciativa de inversión estratégica destinada a acelerar el desarrollo de tratamientos y, en última instancia, una cura para la enfermedad.

Alcance del Informe Global del Mercado de Tratamiento de la Enfermedad Celíaca

Las personas con enfermedad celíaca tienen una variedad de preocupaciones nutricionales. El gluten, una proteína que se encuentra naturalmente en ciertos cereales como el trigo, la cebada, el centeno y algunas avenas, desencadena una respuesta autoinmune que causa inflamación y daña el revestimiento del intestino delgado. Este daño puede provocar una digestión anormal y una absorción reducida de nutrientes. Existen dos tipos de enfermedad celíaca: el Tipo I (ECR-I), que podría estar impulsado por una sensibilidad extrema a los rastros de gluten, y el Tipo II (ECR-II), que es una forma grave asociada con un mayor riesgo de cáncer. El tratamiento principal consiste en optar por una dieta sin gluten y planes de tratamiento.

El mercado de tratamiento de la enfermedad celíaca está segmentado por tipo de producto, tipo, tipo de tratamiento, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en suplementos de vitaminas y minerales, esteroides y fármacos inmunosupresores. Por tipo, el mercado está segmentado en enfermedad celíaca no respondedora y enfermedad celíaca refractaria. Por tratamiento, el mercado está segmentado en primera línea y segunda línea. Por canal de distribución, el mercado está segmentado en farmacia hospitalaria, farmacia minorista, farmacia en línea y otros, incluidos entornos de atención domiciliaria y clínicas especializadas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también ofrece los tamaños de mercado y las previsiones para 17 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del valor (USD).

| Suplementos de Vitaminas y Minerales |

| Esteroides y Fármacos Inmunosupresores |

| Terapias Basadas en Enzimas |

| Moduladores de Uniones Estrechas |

| Inmunoterapias Inductoras de Tolerancia |

| Otros |

| EC Clásica |

| EC No Respondedora |

| EC Refractaria (Tipo I y II) |

| EC Asintomática / Silente |

| Primera Línea |

| Segunda Línea |

| Oral |

| Parenteral |

| Otros |

| Farmacia Hospitalaria |

| Farmacia Minorista |

| Farmacia en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Suplementos de Vitaminas y Minerales | |

| Esteroides y Fármacos Inmunosupresores | ||

| Terapias Basadas en Enzimas | ||

| Moduladores de Uniones Estrechas | ||

| Inmunoterapias Inductoras de Tolerancia | ||

| Otros | ||

| Por Tipo de Enfermedad | EC Clásica | |

| EC No Respondedora | ||

| EC Refractaria (Tipo I y II) | ||

| EC Asintomática / Silente | ||

| Por Línea de Terapia | Primera Línea | |

| Segunda Línea | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Otros | ||

| Por Canal de Distribución | Farmacia Hospitalaria | |

| Farmacia Minorista | ||

| Farmacia en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de la enfermedad celíaca?

El mercado está valorado en USD 718,94 millones en 2026 y se proyecta que alcance USD 971,58 millones para 2031.

¿Qué clase de fármaco lidera los ingresos actualmente?

Los suplementos de vitaminas y minerales concentran el 58,96% de la participación del mercado de tratamiento de la enfermedad celíaca a partir de 2025.

¿Qué agente en cartera está más cerca de la aprobación?

La terapia enzimática TAK-062 de Takeda se encuentra en Fase 3 y cuenta con la designación de Vía Rápida, posicionándola para una consideración de aprobación temprana.

¿Por qué Asia-Pacífico crece más rápido que otras regiones?

El creciente consumo de trigo, un acceso más amplio a la serología y la seroprevalencia agrupada que alcanza el 1,2% en grupos de bajo riesgo impulsan una CAGR del 9,24%.

¿Cómo afecta la ausencia de fármacos aprobados por la FDA a la inversión?

La incertidumbre regulatoria infla los costos de los ensayos y alarga los plazos, pero los éxitos en fase avanzada y las designaciones de Vía Rápida están renovando la confianza de los inversores.

¿Reemplazará la terapia farmacológica a la dieta sin gluten?

La orientación regulatoria actual respalda el uso adyuvante en lugar del de reemplazo, lo que significa que los fármacos complementarán pero no eliminarán el manejo dietético.

Última actualización de la página el: