Tamaño y Participación del Mercado de Tratamiento de la Intolerancia a la Lactosa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 38.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 53.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Intolerancia a la Lactosa por Mordor Intelligence

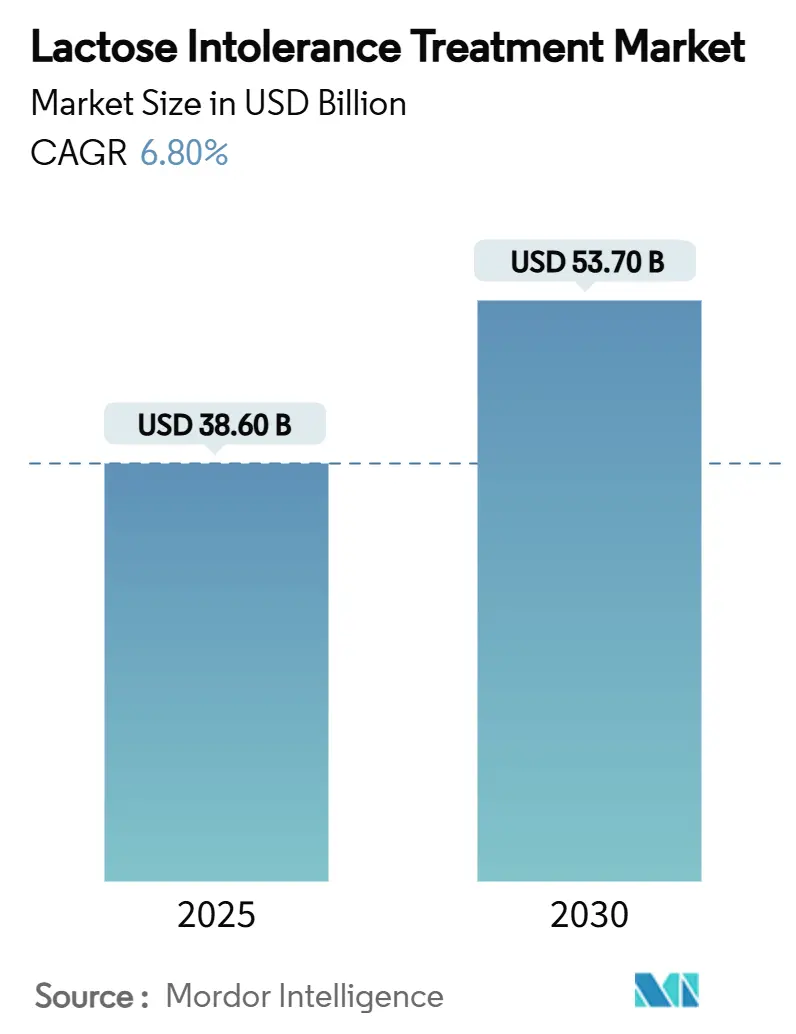

El tamaño del mercado de tratamiento de la intolerancia a la lactosa se situó en USD 38,6 mil millones en 2025 y se prevé que alcance los USD 53,7 mil millones en 2030, registrando una CAGR del 6,8% durante el período. Esta trayectoria refleja el aumento de la renta disponible en regiones de alta prevalencia, la expansión de los patrones de alimentación flexitariana y la rápida innovación tecnológica en torno a la estabilidad enzimática y la fermentación de precisión. El mercado de tratamiento de la intolerancia a la lactosa también se beneficia de la digitalización de los canales minoristas, con ventas en línea y directas al consumidor que crecen más rápido que los canales tradicionales. La intensidad competitiva se está configurando en torno al posicionamiento diferenciado de productos, la expansión de marcas propias y las alternativas proteicas impulsadas por la biotecnología que satisfacen la demanda de nutrición láctea sin malestar digestivo.

Conclusiones Clave del Informe

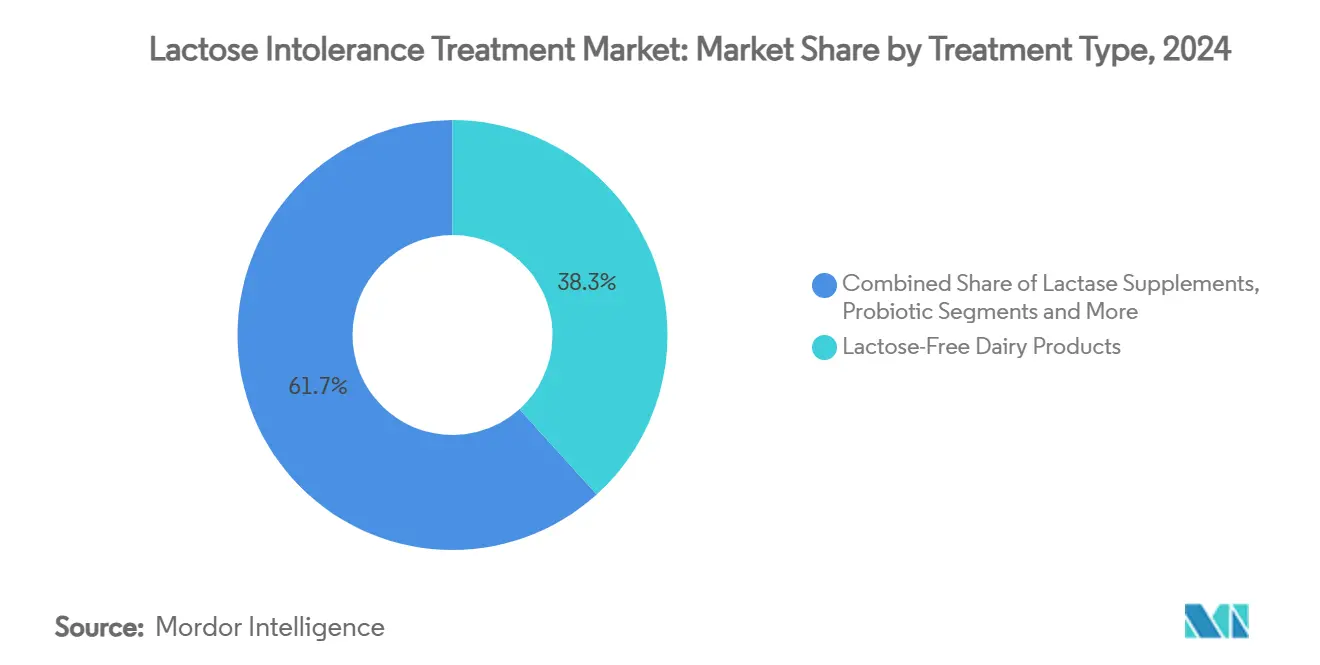

- Por tipo de tratamiento, los productos lácteos sin lactosa lideraron con una participación de ingresos del 38,3% en 2024; se prevé que las fórmulas probióticas y simbióticas se expandan a una CAGR del 11,8% hasta 2030.

- Por formulación, las tabletas y cápsulas representaron el 44,5% del tamaño del mercado de tratamiento de la intolerancia a la lactosa en 2024, mientras que los polvos avanzan a una CAGR del 10,2% hasta 2030.

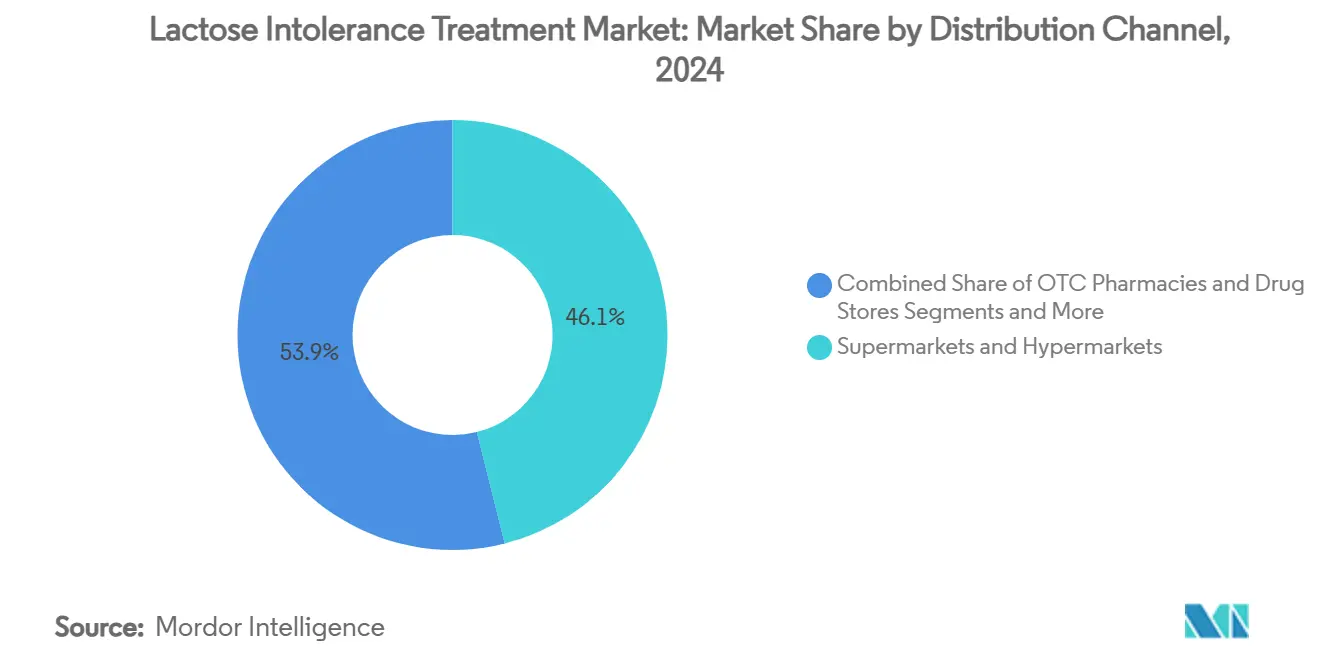

- Por canal de distribución, los supermercados e hipermercados representaron el 46,1% del tamaño del mercado de tratamiento de la intolerancia a la lactosa en 2024, mientras que se espera que los minoristas en línea y las plataformas directas al consumidor crezcan a una CAGR del 14,3% entre 2025 y 2030.

- Por grupo de edad del paciente, los adultos (13-59 años) representaron el 41,2% de la población tratada en 2024, mientras que los lactantes (0-2 años) son el segmento de más rápido crecimiento con una CAGR del 12,7%.

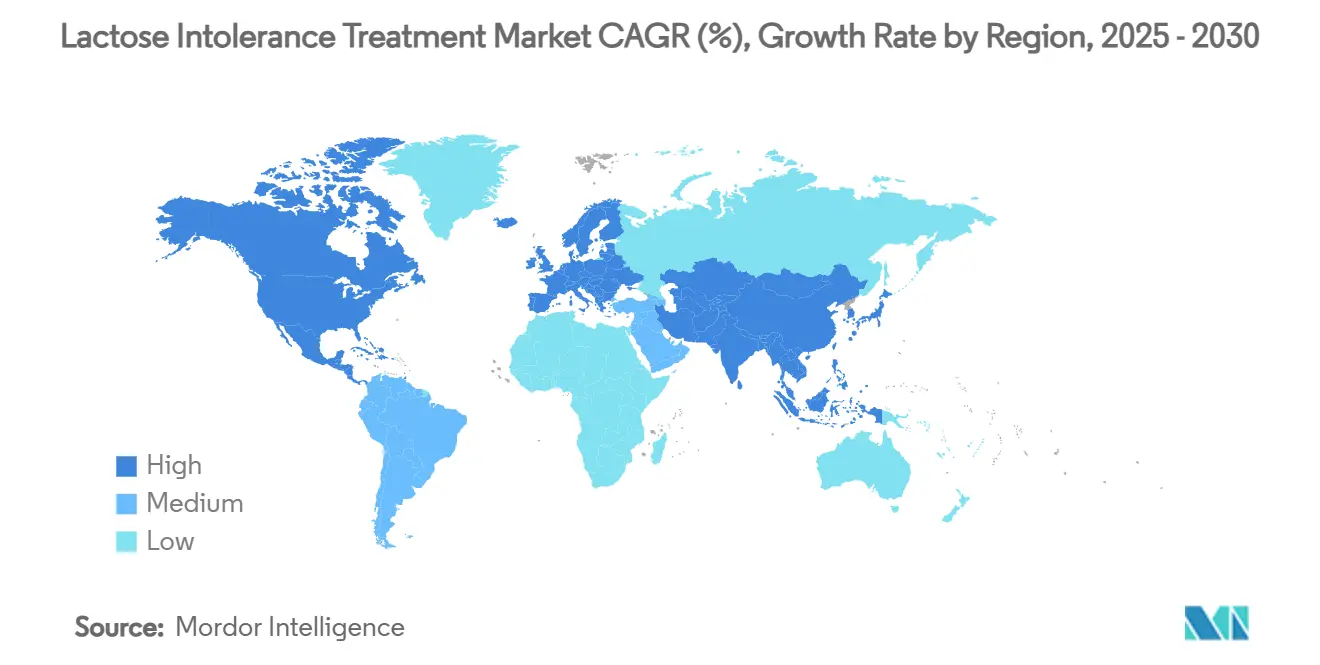

- Por geografía, América del Norte representó el 35,6% de la participación del mercado de tratamiento de la intolerancia a la lactosa en 2024, mientras que Asia-Pacífico proyecta una CAGR del 10,8% hasta 2030.

Tendencias e Información del Mercado Global de Tratamiento de la Intolerancia a la Lactosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las dietas flexitarianas que impulsan la demanda de productos sin lactosa | +1.20% | América del Norte y UE (expansión global) | Mediano plazo (2-4 años) |

| Creciente prevalencia étnica en poblaciones asiáticas emergentes | +1.80% | Núcleo APAC; expansión a MEA | Largo plazo (≥ 4 años) |

| Evidencia clínica de intervenciones simbióticas | +0.90% | Global | Mediano plazo (2-4 años) |

| Expansión de marcas propias de minoristas en SKU sin lactosa | +0.70% | América del Norte y UE; expansión a APAC | Corto plazo (≤ 2 años) |

| Herramientas digitales de autodiagnóstico que impulsan la detección temprana | +0.50% | Mercados desarrollados primero | Corto plazo (≤ 2 años) |

| Inversión impulsada por ESG que orienta los lácteos hacia enzimas de valor añadido | +0.40% | Liderado por la UE; expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Dietas Flexitarianas que Impulsan la Demanda de Productos sin Lactosa

La alimentación flexitariana está ampliando el mercado de tratamiento de la intolerancia a la lactosa más allá de los consumidores clínicamente diagnosticados. El despegue minorista es evidente en la leche sin lactosa, que superó a las alternativas de avena y almendra con un crecimiento del 14% en los últimos 12 meses, ya que los compradores buscan nutrición láctea sin malestar. Marcas como Fairlife superaron los USD 1 mil millones en ventas anuales combinando niveles de proteína premium con un posicionamiento sin lactosa. Las carteras de productos ahora combinan la eliminación de lactosa con la fortificación probiótica y la reducción de azúcar para atraer a los consumidores preocupados por el bienestar. Los minoristas asignan cada vez más espacio en estanterías refrigeradas a los artículos sin lactosa, normalizándolos junto a los lácteos convencionales. Esta diversificación de la demanda está ayudando a estabilizar los volúmenes y márgenes de los procesadores que invierten en tecnologías enzimáticas y educación del consumidor.

Creciente Prevalencia Étnica en Poblaciones Asiáticas Emergentes

Asia-Pacífico alberga la mayor base de consumidores con predisposición genética, donde la intolerancia a la lactosa afecta hasta al 90% de los adultos del sur de Asia.[1]Sutter Health, "Intolerancia a la Lactosa," sutterhealth.org La urbanización aumenta la exposición a los lácteos occidentales, mientras que el aumento de la renta disponible mejora la capacidad de pago por tratamientos especializados. En Indonesia, la malabsorción de lactosa escala del 21,3% en niños en edad preescolar al 73% en estudiantes de secundaria, lo que subraya la escalada de por vida de las necesidades no satisfechas.[2]C. Martianti, "Intolerancia a la Lactosa en Niños Indonesios," Repositorio de la Universidad de Indonesia, scholar.ui.ac.id Los reguladores en China ahora exigen insumos de leche cruda para los productos estables en estantería, una norma que está motivando a los procesadores a acelerar la innovación en procesos sin lactosa. En conjunto, estos factores respaldan una expansión de dos dígitos del mercado de tratamiento de la intolerancia a la lactosa hasta 2030.

Evidencia Clínica de Intervenciones Simbióticas

Los ensayos aleatorizados con mezclas simbióticas equilibradas de nueve cepas lograron un alivio del 70% de los síntomas en el síndrome del intestino irritable, lo que señala el potencial traslacional para el manejo de la intolerancia a la lactosa.[3]MDPI, "Efectividad de un Simbiótico Equilibrado de Nueve Cepas," mdpi.comLa suplementación con Bifidobacterium adolescentis iVS-1 redujo los episodios de diarrea en dos semanas en personas con maldigestión. La evidencia de que los galactooligosacáridos modulan los marcadores inflamatorios refuerza el argumento a favor de los protocolos dirigidos al microbioma. Estos hallazgos impulsan el mercado de tratamiento de la intolerancia a la lactosa hacia terapéuticos premium que prometen la restauración funcional del intestino, incentivando la inversión en formulaciones respaldadas clínicamente.

Expansión de Marcas Propias de Minoristas en el Espacio de SKU sin Lactosa

Las cooperativas regionales como Prairie Farms lanzaron galones familiares sin lactosa, ofreciendo un 33% más de volumen a precios competitivos. Los menores costos de enzimas y la escala de producción han reducido la economía unitaria, lo que permite a los minoristas ampliar sus gamas de marcas propias. Los productores de marca responden añadiendo productos orgánicos, enriquecimiento proteico y declaraciones simbióticas para proteger las primas de precio. El impulso estratégico intensifica las batallas de merchandising dentro de los supermercados, impulsando la innovación continua en todo el mercado de tratamiento de la intolerancia a la lactosa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inconsistencias estrictas en el etiquetado regional | -0.80% | Divergencia UE-EE. UU.-APAC | Mediano plazo (2-4 años) |

| Alto costo de producción de leche sin lactosa ultrafiltrada | -1.10% | Mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Confusión del consumidor entre alergia a los lácteos e intolerancia | -0.60% | Falta de educación sanitaria en varias regiones | Largo plazo (≥ 4 años) |

| Reembolso limitado para suplementos de lactasa OTC | -0.40% | Principalmente mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inconsistencias Estrictas en el Etiquetado Regional

El borrador de la FDA para revocar 18 estándares de identidad láctea aumenta la incertidumbre sobre las declaraciones sin lactosa. Europa limita el "suero de leche con lactosa reducida" al 60% de lactosa residual, mientras que los reguladores asiáticos aplican umbrales únicos, lo que obliga a los exportadores a variar las formulaciones. Cumplir con normas divergentes infla los costos de cumplimiento y ralentiza los lanzamientos multinacionales, frenando el crecimiento en el mercado de tratamiento de la intolerancia a la lactosa.

Alto Costo de Producción de Leche sin Lactosa Ultrafiltrada

La ultrafiltración requiere una gestión mineral precisa y membranas de uso intensivo de capital que elevan los costos por litro, con la optimización del pH del suero ácido añadiendo complejidad. Las nuevas cepas de β-galactosidasa reducen drásticamente el tiempo de hidrólisis, pero requieren inversión para escalar. Dicha economía frena la asequibilidad en los mercados emergentes, restringiendo el mercado de tratamiento de la intolerancia a la lactosa cuando la sensibilidad al precio es alta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Liderazgo Lácteo en Medio del Auge Simbiótico

Los productos lácteos sin lactosa aportaron el 38,3% de los ingresos de 2024, confirmando la preferencia generalizada por el sabor familiar y la densidad nutricional. Las formulaciones probióticas y simbióticas, sin embargo, están proyectadas para expandirse a una CAGR del 11,8%, impulsadas por la validación clínica y el potencial de precios premium. Los suplementos de lactasa retienen una audiencia central que requiere ayuda digestiva bajo demanda al consumir lácteos convencionales. Las alternativas no lácteas enfrentan una competencia más intensa a medida que los lácteos sin lactosa reducen las brechas sensoriales. Las proteínas producidas por fermentación de precisión por empresas como Perfect Day introducen una fuente de proteína idéntica a la láctea pero de origen no animal, posicionada en la intersección de la sostenibilidad y el confort intestinal.

Una creciente cartera de I+D difumina las líneas entre alimento y terapia. Las proteínas de suero tratadas con enzimas se integran en la nutrición deportiva, ampliando la demanda potencial. Las fórmulas infantiles fermentadas ofrecen opciones seguras para la lactosa con mejor digestibilidad. En conjunto, estas dinámicas sostienen el mercado de tratamiento de la intolerancia a la lactosa como un nexo para la biotecnología, los alimentos funcionales y la salud del consumidor.

Por Formulación: Las Tabletas Mantienen su Posición, los Polvos se Aceleran

Las tabletas y cápsulas representaron el 44,5% del valor de 2024 gracias a su portabilidad, precisión en la dosificación unitaria y el respaldo de los farmacéuticos. Se proyecta que los formatos en polvo crezcan un 10,2% anual a medida que la inmovilización enzimática mejora la vida útil y la solubilidad. Se espera que el tamaño del mercado de tratamiento de la intolerancia a la lactosa para los polvos se amplíe a medida que los consumidores los mezclan en batidos y productos horneados. Las gotas mantienen relevancia pediátrica, mientras que los masticables atraen a los usuarios que buscan un sabor agradable sin necesidad de ingerir agua.

Avances como los probióticos liofilizados por aspersión permiten nuevos vehículos de administración respiratoria, insinuando una futura disrupción de categoría. Proveedores de ingredientes como Kerry, tras adquirir la unidad de lactasa de Chr. Hansen, ahora agrupa enzimas estabilizadas con sistemas de sabor para acortar los plazos de desarrollo de los propietarios de marcas.

Por Canal de Distribución: El Impulso Digital Remodela el Alcance

Los supermercados e hipermercados aún mantienen una participación del 46,1%, aprovechando la familiaridad del comprador y las compras por impulso. Sin embargo, los canales en línea y directos al consumidor están creciendo a una CAGR del 14,3% a medida que las marcas implementan modelos de suscripción que reabastecen automáticamente tabletas de lactasa y leche UHT sin lactosa. Los escaparates basados en datos proporcionan recomendaciones personalizadas derivadas de pruebas nutrigenómicas. Las tiendas especializadas se concentran en simbióticos premium y proteínas de origen no animal, manteniendo un tráfico de clientes nicho pero rentable. Las empresas exitosas combinan la agilidad del comercio electrónico con una presencia selectiva en tiendas físicas para mejorar la prueba y la confianza en todo el mercado de tratamiento de la intolerancia a la lactosa.

Por Grupo de Edad del Paciente: Necesidades que Abarcan Todo el Ciclo de Vida

Los adultos de 13 a 59 años representan el 41,2% de los casos y priorizan la conveniencia, impulsando una demanda constante de formatos en tableta y listos para beber. La incidencia en lactantes está creciendo más rápido con una CAGR del 12,7%, ya que la intolerancia secundaria posterior a una infección desencadena fórmulas especializadas recomendadas por médicos. Los niños requieren masticables con sabor, mientras que la cohorte geriátrica valora los productos de salud intestinal con múltiples beneficios que mitigan problemas digestivos más amplios. Las aplicaciones de dieta personalizada ahora combinan pruebas genéticas de persistencia de lactasa con algoritmos de nutrición específicos por edad, lo que permite paquetes de productos personalizados dentro de la industria del tratamiento de la intolerancia a la lactosa.

Análisis Geográfico

América del Norte domina el mercado de tratamiento de la intolerancia a la lactosa, con una participación del 35,6% en 2024. Los marcos regulatorios maduros, la extensa infraestructura de cadena de frío y la agresiva actividad de marcas propias sustentan el crecimiento del volumen. Las marcas aprovechan tácticas omnicanal, integrando consultas de telesalud y pruebas de aliento en el hogar para reforzar la lealtad del consumidor. La inversión en plantas de fermentación de precisión en los Estados Unidos refleja un compromiso con las proteínas lácteas sin lactosa de próxima generación.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 10,8% hasta 2030, a medida que la concienciación y el poder adquisitivo convergen con una prevalencia genética excepcionalmente alta. El tamaño del mercado de tratamiento de la intolerancia a la lactosa en las principales metrópolis de APAC se está expandiendo a través de sabores localizados y tamaños de envase más pequeños que se adaptan a las ocasiones de comida tradicionales. Las campañas gubernamentales de nutrición en Japón y Corea del Sur promueven la leche procesada baja en lactosa para mejorar la ingesta de calcio sin malestar.

Europa, Oriente Medio y África, y América del Sur añaden colectivamente potencial de diversificación. Los consumidores de la UE muestran preferencia por cadenas de suministro sostenibles, fomentando la adopción de procesos eficientes en enzimas que reducen el consumo de energía. Los productos de leche de cabra, naturalmente más bajos en lactosa, han ganado terreno y se prevé que alcancen los USD 18,28 mil millones a nivel mundial en 2033. En América Latina, el comercio transfronterizo con los Estados Unidos acelera la adopción de suplementos de lactasa de venta libre, mientras que las lecherías locales pilotean extensiones de línea sin lactosa para proteger su cuota doméstica.

Panorama Competitivo

El mercado de tratamiento de la intolerancia a la lactosa presenta una fragmentación moderada: la gama Lactaid de Johnson & Johnson se beneficia del respaldo de los farmacéuticos y de una amplia presencia en estanterías. Nestlé Health Science aprovecha su experiencia en múltiples categorías, habiendo debutado recientemente con bebidas de suero fermentado por precisión que eliminan la lactosa pero imitan la funcionalidad de los lácteos convencionales. Prairie Farms extiende la escala cooperativa para democratizar los precios de la leche sin lactosa en el corazón de los Estados Unidos.

La consolidación estratégica es visible entre los actores de ingredientes: la adquisición de los activos de lactasa de Chr. Hansen-Novozymes por parte de Kerry señala la ambición de proporcionar soluciones integrales desde la enzima hasta el producto terminado. Zydus Lifesciences adquirió una participación del 50% en Sterling Biotech, asegurando la entrada a la cadena de suministro de fermentación de precisión. Mientras tanto, innovadores más pequeños como Perfect Day licencian caseína de origen no animal a los principales productores lácteos, acelerando la velocidad de comercialización.

Los participantes con enfoque digital aprovechan la logística directa al consumidor para competir con las farmacias en precio, agrupando pruebas de aliento y suscripciones de productos. En respuesta, los actores establecidos integran asociaciones de telesalud y precios dinámicos para mantener su cuota. Se espera que las fusiones y alianzas tecnológicas continúen a medida que las empresas compiten por asegurar la propiedad intelectual de enzimas, optimizar los rendimientos de fermentación y expandir las huellas de distribución global.

Líderes de la Industria del Tratamiento de la Intolerancia a la Lactosa

Johnson & Johnson (Lactaid)

Danone SA

Nestlé Health Science

Arla Foods amba

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Nestlé mejoró las capacidades de fermentación de precisión y lanzó bebidas lácteas de origen no animal Cowabunga junto con proteína de suero en polvo sin lactosa.

- Agosto de 2024: Zydus Lifesciences adquirió el 50% de Sterling Biotech de Perfect Day para fabricar proteína fermentada de origen no animal.

- Julio de 2024: Leprino Foods se asoció con Fooditive Group para producir proteína de caseína de origen no animal mediante fermentación de precisión.

- Abril de 2024: Prairie Farms lanzó leche sin lactosa "Gold Standard", requesón y crema agria, incluidos galones de tamaño familiar.

Alcance del Informe Global del Mercado de Tratamiento de la Intolerancia a la Lactosa

| Suplementos de Lactasa |

| Fórmulas Probióticas y Simbióticas |

| Productos Lácteos sin Lactosa |

| Alternativas Lácteas no Derivadas de Animales |

| Ingredientes Lácteos Tratados con Enzimas |

| Tabletas y Cápsulas |

| Gotas y Líquidos |

| Polvos |

| Masticables |

| Otros |

| Farmacias OTC y Droguerías |

| Supermercados e Hipermercados |

| Minoristas en Línea y Directos al Consumidor |

| Tiendas Especializadas |

| Otros |

| Lactantes (0-2 años) |

| Niños (3-12 años) |

| Adultos (13-59 años) |

| Geriátrico (60+ años) |

| Mujeres Embarazadas y en Período de Lactancia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Suplementos de Lactasa | |

| Fórmulas Probióticas y Simbióticas | ||

| Productos Lácteos sin Lactosa | ||

| Alternativas Lácteas no Derivadas de Animales | ||

| Ingredientes Lácteos Tratados con Enzimas | ||

| Por Formulación | Tabletas y Cápsulas | |

| Gotas y Líquidos | ||

| Polvos | ||

| Masticables | ||

| Otros | ||

| Por Canal de Distribución | Farmacias OTC y Droguerías | |

| Supermercados e Hipermercados | ||

| Minoristas en Línea y Directos al Consumidor | ||

| Tiendas Especializadas | ||

| Otros | ||

| Por Grupo de Edad del Paciente | Lactantes (0-2 años) | |

| Niños (3-12 años) | ||

| Adultos (13-59 años) | ||

| Geriátrico (60+ años) | ||

| Mujeres Embarazadas y en Período de Lactancia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

Preguntas Frecuentes

Respuesta Concisa

¿Cuál es el tamaño actual del mercado de tratamiento de la intolerancia a la lactosa?

El tamaño del mercado de tratamiento de la intolerancia a la lactosa alcanzó los USD 38,6 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de tratamiento de la intolerancia a la lactosa?

Se proyecta que el mercado se expanda a una CAGR del 6,8%, alcanzando los USD 53,7 mil millones en 2030.

¿Qué tipo de tratamiento lidera el mercado actualmente?

Los productos lácteos sin lactosa lideran, representando el 38,3% de la participación de ingresos en 2024.

¿Qué región está creciendo más rápido?

Asia-Pacífico es la región de más rápido crecimiento, proyectada para avanzar a una CAGR del 10,8% hasta 2030.

¿Qué canal de distribución se está expandiendo más rápidamente?

Se prevé que los minoristas en línea y las plataformas directas al consumidor crezcan a una CAGR del 14,3% entre 2025 y 2030.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas controlan alrededor del 60% de las ventas, otorgando al mercado una puntuación de concentración de 6 en una escala de 10 puntos.

Última actualización de la página el: