Tamaño y participación del mercado de cerveza sin gluten

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

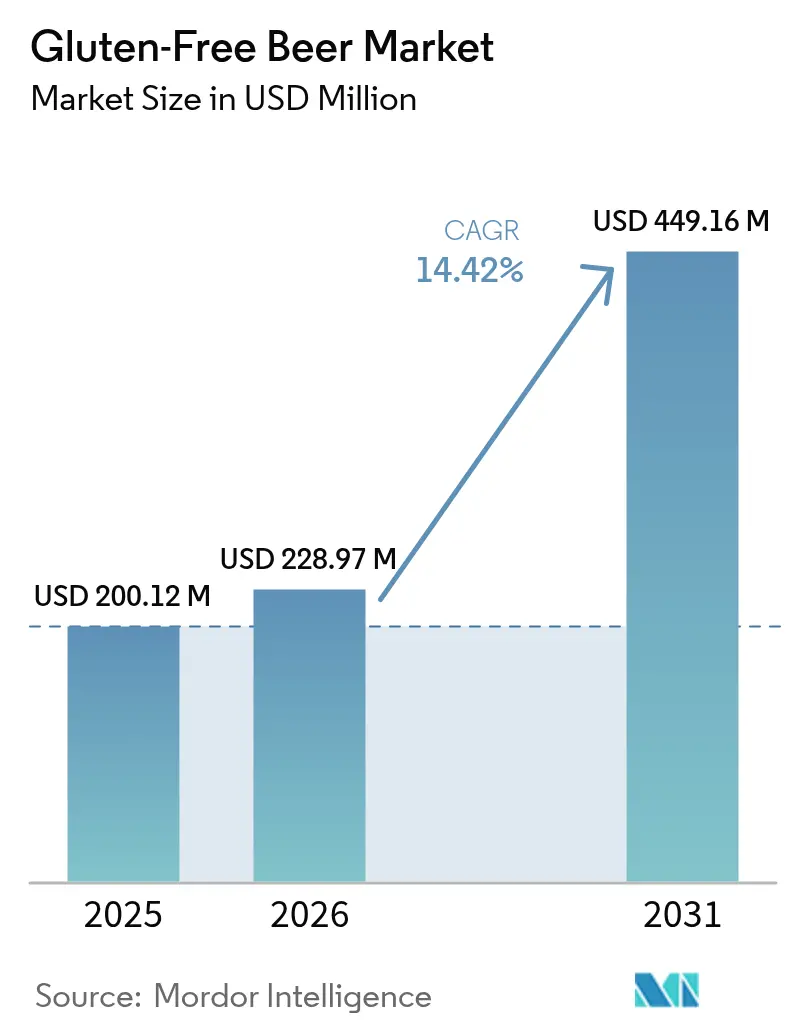

| Tamaño del Mercado (2026) | 228.97 Millones de dólares |

| Tamaño del Mercado (2031) | 449.16 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cerveza sin gluten por Mordor Intelligence

El tamaño del mercado de cerveza sin gluten fue valorado en USD 200,12 millones en 2025 y se estima que crecerá desde USD 228,97 millones en 2026 hasta alcanzar USD 449,16 millones en 2031, a una CAGR del 14,42% durante el período de pronóstico (2026-2031). Este auge está impulsado en gran medida por un aumento en los diagnósticos de enfermedad celíaca, el establecimiento de normas claras de etiquetado en EE. UU. bajo la Resolución TTB 2020-2, y un creciente cambio del consumidor hacia bebidas alcohólicas orientadas a la salud y con etiqueta limpia. Según lo informado por el Ministero della Salute, Italia tenía alrededor de 265.000 casos diagnosticados de enfermedad celíaca en 2023[1]Fuente: Ministero della Salute, "Relazione annuale al Parlamento sulla celiachia - Anno 2023", static.celiachia.it. La diversificación de ingredientes, un posicionamiento artesanal premium y la creciente accesibilidad del comercio electrónico impulsan aún más el impulso del mercado. La estabilidad en el suministro de sorgo y maíz ayuda a amortiguar las fluctuaciones en los costos de insumos. Mientras las cervecerías dedicadas exclusivamente a productos sin gluten aumentan su producción, los fabricantes de cerveza convencionales están introduciendo líneas especializadas; ambos grupos aprovechan las nuevas tecnologías de procesamiento enzimático y malteado de granos alternativos para lograr perfiles de sabor de cerveza tradicional. Esto ha llevado a una intensidad competitiva moderada en el mercado. Además, la armonización regulatoria en las regiones de América del Norte, Europa y la pivotal Asia-Pacífico está fomentando la inversión, estimulando la innovación y facilitando el crecimiento transfronterizo de las marcas.

Conclusiones clave del informe

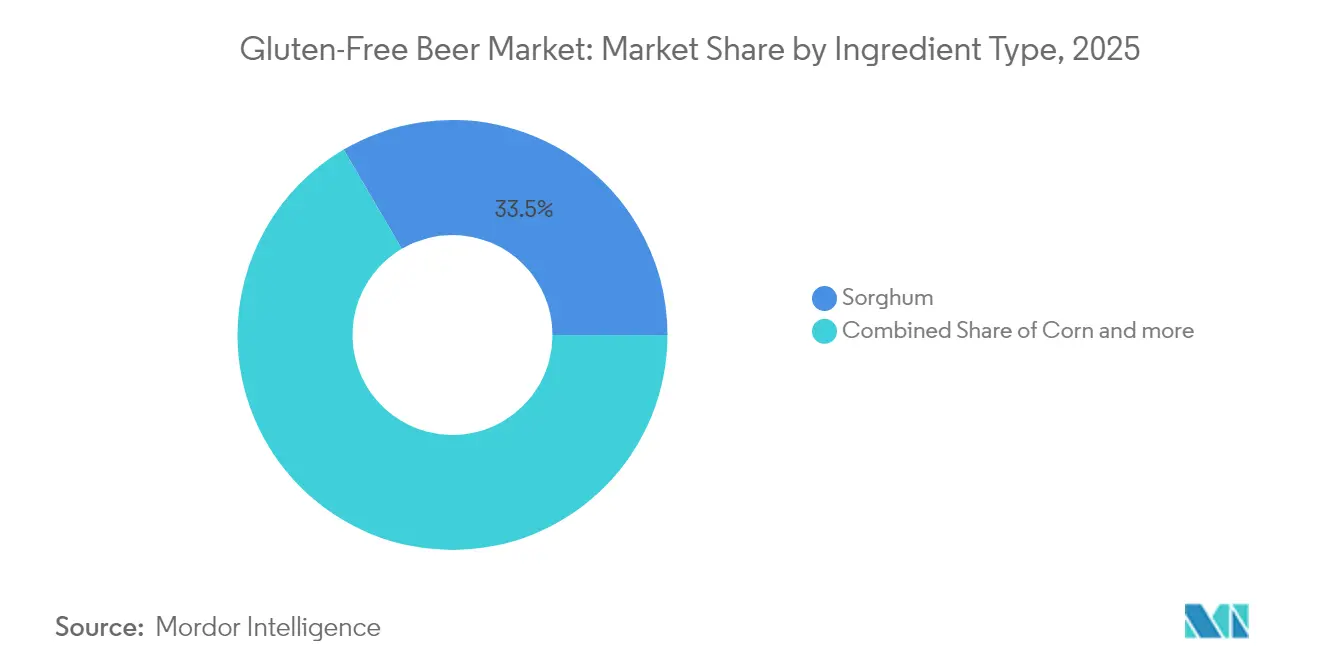

- Por ingrediente, el sorgo lideró con el 33,45% de la participación del mercado de cerveza sin gluten en 2025, mientras que se prevé que el maíz registre una CAGR del 15,55% hasta 2031.

- Por tipo de producto, la lager representó el 67,10% del tamaño del mercado de cerveza sin gluten en 2025, y se proyecta que el ale se expanda a una CAGR del 15,89% durante 2026-2031.

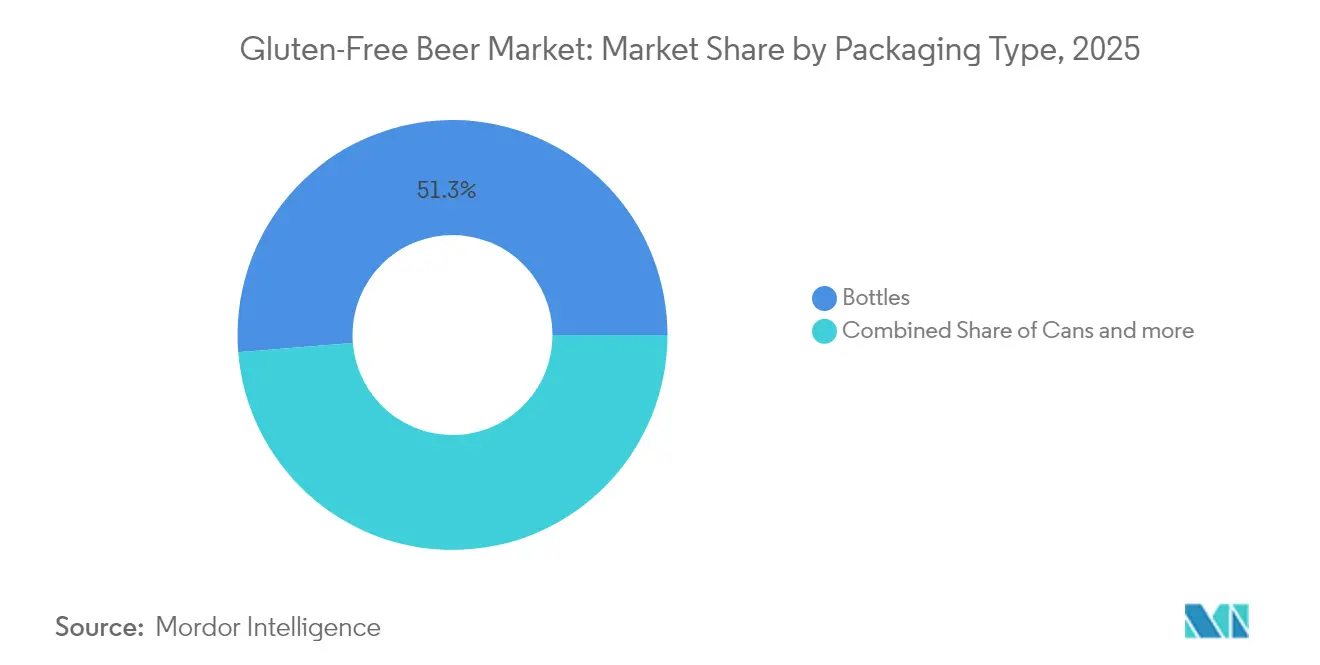

- Por envase, las botellas retuvieron una participación de ingresos del 51,28% en 2025, mientras que se proyecta que las latas avancen a una CAGR del 16,09% hasta 2031.

- Por distribución, el canal on-trade tuvo una participación del 59,10% en 2025, mientras que se prevé que los canales off-trade crezcan a una CAGR del 17,32% hasta 2031.

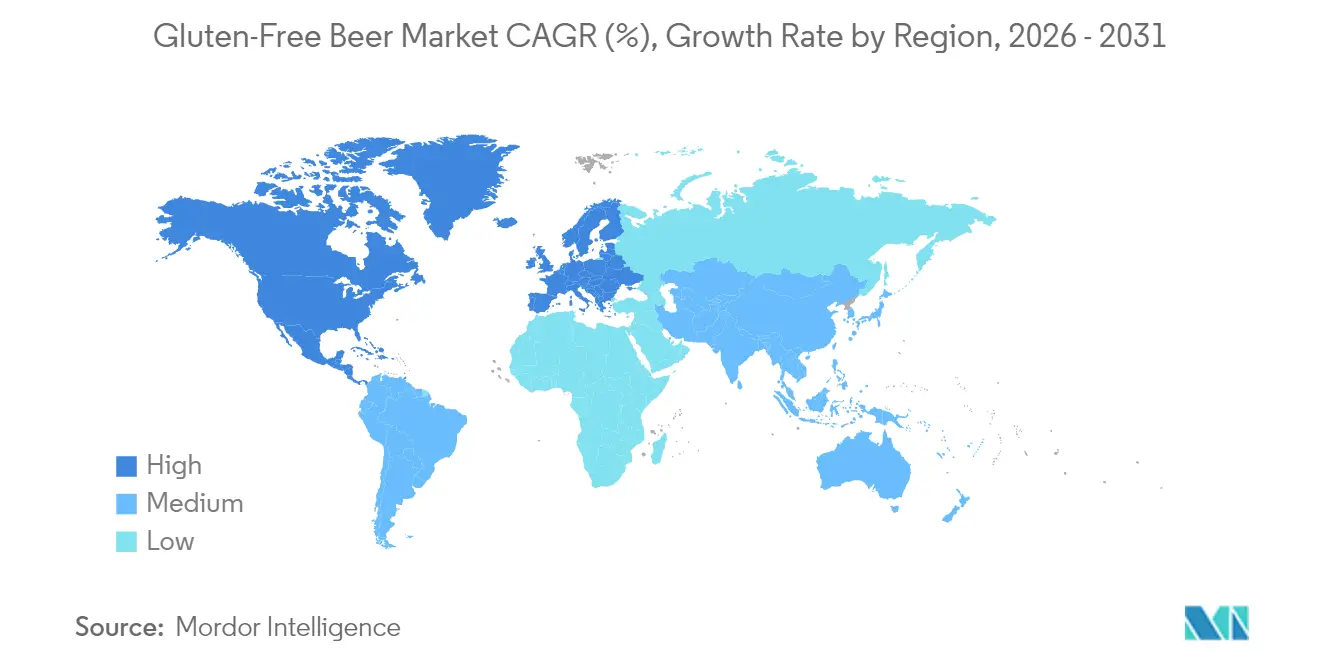

- Por región, América del Norte dominó con una participación del 40,05% en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 15,62% durante el período de perspectivas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de cerveza sin gluten

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en el diagnóstico de enfermedad celíaca y sensibilidad al gluten | +2.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión e innovación en la variedad de productos | +2.1% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Avances tecnológicos en la elaboración de cerveza | +1.9% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia ofertas premium y artesanales | +2.3% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Demanda de ingredientes naturales y con etiqueta limpia | +1.7% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| El auge del segmento de alcohol bajo y sin alcohol | +1.4% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el diagnóstico de enfermedad celíaca y sensibilidad al gluten

El creciente conocimiento de los consumidores sobre la salud, la mejora en el diagnóstico de afecciones relacionadas con el gluten, la mejora en la calidad de los productos y las normas regulatorias de apoyo están impulsando la creciente demanda de cervezas sin gluten. Un impulsor clave es la mayor concienciación y el diagnóstico de la enfermedad celíaca, un trastorno autoinmune grave desencadenado por el gluten, con una prevalencia mundial que ronda el 1%. Organizaciones como la Fundación de la Enfermedad Celíaca están a la vanguardia, promoviendo un mejor diagnóstico y visibilidad. Organizan eventos como el Mes de Concienciación sobre la Celiaquía en mayo de 2025 y el Día Celíaco Fuerte el 16 de mayo de 2025, para informar a pacientes, escuelas y comunidades. Al mismo tiempo, un número creciente de personas está adoptando estilos de vida sin gluten, no solo por preocupaciones relacionadas con la celiaquía, sino también por el bienestar general, citando beneficios percibidos para la salud y un cambio hacia opciones dietéticas más saludables. Este contexto ha encendido notables innovaciones en productos en el sector de la cerveza sin gluten. Por ejemplo, en 2024, la cervecería sudafricana Darling Brew enriqueció su línea sin gluten Break Free con una nueva Red Ale, elaborada con ingredientes naturalmente sin gluten. En mayo de 2025, la cervecería japonesa Rice Hack presentó la gama Oryvia, una colección de cervezas a base de arroz, sin gluten y sin alérgenos, con la variante Miyabi como pieza central. Estos avances, junto con las tendencias más amplias del mercado y la mayor accesibilidad a través del comercio minorista en línea, subrayan que la demanda de cerveza sin gluten ha evolucionado de un interés de nicho a un mercado global en expansión, moldeado por las cambiantes preferencias de los consumidores y las iniciativas proactivas de la industria.

Expansión e innovación en la variedad de productos

Las estrategias de diversificación de productos están transformando la cerveza sin gluten de una mera necesidad médica en una opción de estilo de vida de moda, ampliando su atractivo en el mercado más allá de quienes han sido diagnosticados con sensibilidades al gluten. Los esfuerzos de elaboración colaborativa subrayan este cambio. Por ejemplo, Ghostfish Brewing colaboró con Deschutes Brewery para elaborar una Pilsner de la Costa Oeste de edición limitada, utilizando maltas sin gluten de primera calidad y lúpulos experimentales, y mostrando métodos avanzados de elaboración artesanal adaptados para formulaciones sin gluten. En el frente internacional, el movimiento estratégico de Kati Patang en enero de 2025 para adquirir una participación del 23% en la cervecería británica Chadlington Brewery subraya la tendencia. Esta asociación tiene como objetivo producir la Lager de Azafrán sin gluten, destacando cómo la combinación de innovación de sabores con matices culturales puede penetrar eficazmente en nuevos mercados. La investigación sobre granos alternativos no solo está mejorando la calidad del producto, sino que también los está haciendo más competitivos en costos. Por ejemplo, los estudios sobre malta de arroz revelan que sus costos de producción son solo un 17-20% más altos que los de la malta de cebada, pero cuenta con capacidades de elaboración superiores en comparación con los adjuntos de arroz. Las innovaciones en tecnología enzimática, como el Brewers Clarex de DSM-Firmenich —un elemento básico en una de cada cinco cervezas a nivel mundial— están revolucionando los procesos de reducción de gluten. Este avance amplía las vías de producción para las cervecerías establecidas. Además, la expansión en variedad introduce diversos puntos de precio y perfiles de sabor, atrayendo a consumidores que antes evitaban las opciones sin gluten debido a la oferta limitada o a preocupaciones sobre la calidad.

Avances tecnológicos en la elaboración de cerveza

La tecnología de elaboración de cerveza ha evolucionado para abordar el desafío de elaborar cerveza sin gluten que rivalice con el sabor, la textura y la estabilidad en estantes de su homóloga tradicional. Las inversiones en sistemas de prevención de contaminación cruzada son vitales, con la Asociación Maestra de Cerveceros de las Américas ofreciendo orientación en materia de APPCC adaptada al control de alérgenos y protocolos de producción especializados. La producción sin gluten enfrenta mayores desafíos de control microbiológico, dadas las características de fermentación únicas de los granos alternativos y la ausencia de compuestos antimicrobianos tradicionales presentes en la cebada. Tecnologías como los sistemas de muestreo estéril en puntos de control críticos facilitan el monitoreo en tiempo real, garantizando la integridad de la producción y previniendo la contaminación. Los procesos de malteado para granos alternativos, como el arroz, requieren equipos especializados y tiempos de procesamiento más prolongados. Aunque estos ciclos extendidos de remojo, germinación y tostado complican las operaciones, producen maltas autosacarificantes ricas en nitrógeno amino libre. A pesar de los avances en las pruebas analíticas para cumplir con los estándares regulatorios, tanto la TTB como la FDA reconocen la ausencia de un método científicamente válido para cuantificar el gluten en productos fermentados, lo que plantea obstáculos persistentes para la validación de procesos y el etiquetado.

Cambio hacia ofertas premium y artesanales

Las estrategias de posicionamiento premium capitalizan la disposición de los consumidores a pagar un sobreprecio por productos especializados que satisfacen necesidades dietéticas específicas, al tiempo que ofrecen una experiencia de sabor mejorada. La fusión de Fort Point Beer Co. y HenHouse Brewing Co. en abril de 2025 dio lugar a la quinta cervecería artesanal más grande del norte de California, con una producción anual de 40.000 barriles, lo que subraya la escala necesaria para operaciones artesanales sostenibles. Las tendencias en la región de Asia-Pacífico, que se inclinan hacia la premiumización, están reforzando el posicionamiento sin gluten. Este cambio está impulsado por el entusiasmo de los consumidores por descubrir marcas artesanales y su disposición a pagar más por ofertas distintivas. Con alrededor de 964 cerveceros, California por sí sola cuenta con una presencia significativa en el mercado de cerveza artesanal de EE. UU., tal como lo destaca la Asociación de Cerveceros, abriendo el camino para oportunidades de distribución de marcas premium sin gluten[2]Fuente: Asociación de Cerveceros, "Estadísticas de ventas y producción de cerveza artesanal por estado, 2024", brewersassociation.org. Bellfield Brewery, reconocida como la primera cervecería completamente sin gluten del Reino Unido, ejemplifica un posicionamiento premium exitoso. Su enfoque en la calidad, los reconocimientos y la entrada gradual en las principales cadenas de supermercados, como Aldi, Morrisons y Asda, subraya su estrategia. Este enfoque premium no solo contrarresta los inherentes desafíos de costos de la producción sin gluten, sino que también fomenta la lealtad a la marca entre los consumidores que perciben la cerveza sin gluten como una elección de estilo de vida más que como una mera necesidad dietética.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia sostenida de las cervezas tradicionales | -1.8% | Global, más fuerte en mercados sensibles al precio | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro y disponibilidad limitada de materias primas | -1.2% | Global, concentrado en regiones dependientes de granos | Corto plazo (≤ 2 años) |

| Riesgo de contaminación cruzada e instalaciones dedicadas | -0.9% | Global, mayor impacto en mercados con instalaciones compartidas | Mediano plazo (2-4 años) |

| Marcos regulatorios inconsistentes y confusión en el etiquetado | -0.7% | Global, varía según la complejidad jurisdiccional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia sostenida de las cervezas tradicionales

El dominio de la cerveza tradicional en el mercado, respaldado por ventajas de costo, obstaculiza de manera consistente la penetración de la cerveza sin gluten, confinando su atractivo principalmente a los consumidores con motivaciones médicas. En 2023, Chequia lideró Europa en consumo de cerveza, con un impresionante registro de 128 litros per cápita, según lo informado por los Cerveceros de Europa. Cabe destacar que Chequia fue la única nación en superar la marca de los 100 litros ese año. Al mismo tiempo, el Grupo de Información sobre Bebidas destacó un consumo asombroso de aproximadamente 2.650 millones de cajas (cada una equivalente a 2,25 galones) de cerveza en 2023. Los principales fabricantes de cerveza, incluido Anheuser-Busch, mostraron el dominio de la producción de cerveza tradicional. Ajustaron los términos contractuales varias veces y redujeron los acres contratados para 2024, respondiendo a un exceso de oferta de cebada maltera, resultado de cosechas abundantes y una demanda de cerveza en declive. En India, se proyecta que el mercado de la cerveza crezca un 10%, alcanzando 450 millones de cajas en 2024-25. Con tres fabricantes dominantes que representan el 85% de las ventas, esto subraya las ventajas de distribución y las economías de escala de las que disfruta la cerveza tradicional, que las alternativas sin gluten tienen dificultades para replicar. Aunque las investigaciones indican que los consumidores más jóvenes se inclinan hacia los seltzers y las bebidas mezcladas en lugar de la cerveza tradicional, este cambio favorece ampliamente las alternativas no cerveceras, en lugar de impulsar específicamente la cerveza sin gluten hacia el primer plano. El desafío se amplifica en los mercados sensibles al precio, donde los consumidores, a menos que tengan motivaciones médicas, se inclinan hacia las opciones tradicionales más asequibles, limitando la expansión del mercado más allá del público principal de personas con celiaquía y sensibilidad al gluten.

Interrupciones en la cadena de suministro y disponibilidad limitada de materias primas

Los productores de cerveza sin gluten se enfrentan a presiones de costos y riesgos de disponibilidad debido a la volatilidad y las limitaciones de capacidad de las cadenas de suministro de granos alternativos. El Centro de Comercio Internacional informa que las exportaciones de sorgo en grano de Bulgaria experimentaron una disminución significativa en valor de EUR 87 mil (-31,52%) respecto al año anterior, destacando las vulnerabilidades en la dinámica del mercado del sorgo[3]Fuente: Centro de Comercio Internacional, "Valor del sorgo en grano exportado desde Bulgaria", trademap.org. Un análisis de la producción de malta de arroz muestra que esta tiene una prima de costo del 17-20% sobre la malta de cebada. El procesamiento de la malta de arroz es complejo, con tiempos de remojo, germinación y tostado más prolongados, lo que no solo reduce el rendimiento, sino que también incrementa los costos fijos por unidad. Si bien el mercado del maíz ofrece cierta estabilidad, con el Departamento de Agricultura de EE. UU. (USDA) pronosticando un suministro de 16.907 millones de bushels a USD 4,40 por bushel para 2024/25, los pronósticos globales para la producción de granos gruesos se redujeron en 1,4 millones de toneladas, principalmente debido a una caída en la producción de cebada. Las limitaciones en la infraestructura de malteado especializado obstaculizan la capacidad de procesamiento de granos alternativos. La mayoría de las instalaciones de malteado, adaptadas para la cebada, requieren modificaciones extensas para acomodar el sorgo, el mijo o el arroz. Además, los costos de transporte y logística para estos granos alternativos aumentan debido a sus menores volúmenes y requisitos de manejo especializados, especialmente en comparación con las cadenas de suministro de cebada establecidas. Este escenario intensifica las presiones de costos para los productores de cerveza sin gluten, quienes encuentran difícil igualar las economías de escala de las que disfrutan los fabricantes de cerveza tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de ingrediente: El dominio del sorgo enfrenta el desafío del maíz

En 2025, el sorgo mantiene una participación de mercado dominante del 33,45%, consolidando su estatus como el grano sin gluten preferido para la elaboración de cerveza, gracias a sus superiores propiedades de fermentación y su perfil de sabor neutro. Mientras tanto, el maíz está ganando protagonismo como el ingrediente de más rápido crecimiento, con una CAGR del 15,55% de 2026 a 2031, gracias a sus beneficios en costos y su cadena de suministro confiable. El USDA pronostica un suministro estable de maíz de 16.907 millones de bushels para el período 2024/25, a un precio predecible de USD 4,40 por bushel, lo que lo convierte en una opción atractiva para los productores conscientes del presupuesto. El mijo, aunque es un actor más pequeño, está ganando terreno debido a sus beneficios nutricionales y su importancia tradicional en la elaboración de cerveza en ciertas áreas. Otros ingredientes, como el trigo sarraceno y la quinoa, están creando mercados de nicho con estrategias premium.

La investigación sobre la malta de arroz destaca su versatilidad, señalando que, si bien sus costos de producción son un 17-20% más altos que los de la malta de cebada, su característica autosacarificante elimina la necesidad de enzimas adicionales. En 2024, el sorgo enfrentó desafíos en la cadena de suministro, con las exportaciones de EE. UU. rezagadas mientras China dominaba, representando el 87% de las importaciones mundiales, lo que subraya los riesgos geopolíticos asociados con la disponibilidad y los precios. El mercado de ingredientes refleja patrones agrícolas más amplios: el arroz rinde de 2 a 3 veces más por hectárea que la cebada, lo que sugiere una reducción potencial del 50-67% en la superficie cultivada para la misma producción de extracto. Bajo la Ley de Modernización de la Seguridad Alimentaria, la FDA exige la trazabilidad de los ingredientes y la prevención del contacto cruzado, beneficiando a los proveedores con instalaciones especializadas sin gluten y cadenas de suministro certificadas.

Por tipo de producto: El liderazgo del lager desafiado por la innovación en ale

En 2025, la lager mantiene una cuota de mercado dominante del 67,10%, aprovechando tanto la familiaridad del consumidor como los procesos de elaboración establecidos que han sido hábilmente adaptados para los métodos sin gluten. El ale, por otro lado, está en una sólida trayectoria de crecimiento, con una CAGR del 15,89% de 2026 a 2031. Este auge se atribuye en gran medida a las innovaciones en la elaboración artesanal y a los experimentos de sabor que resuenan con los consumidores que buscan productos premium. Un testimonio de esta evolución es la colaboración entre Ghostfish Brewing y Deschutes Brewery, que produjo una Pilsner de la Costa Oeste de edición limitada. Tales asociaciones demuestran la integración perfecta de las técnicas artesanales tradicionales en las formulaciones sin gluten, manteniendo al mismo tiempo rigurosos estándares de calidad. Mientras tanto, otras variedades de cerveza, como las stouts, porters y especialidades estacionales, están creando nichos, presentando vías para la diferenciación de productos y el posicionamiento premium en el mercado.

Las innovaciones de sabor internacionales apuntan a un potencial más amplio para la expansión del tipo de producto. Por ejemplo, la Lager de Azafrán sin gluten de Kati Patang combina sabores indios con tradiciones cerveceras británicas, gracias a asociaciones de producción estratégicas en el Reino Unido. La trayectoria ascendente del segmento ale refleja la inclinación más amplia del movimiento de cerveza artesanal hacia perfiles centrados en el lúpulo e ingredientes de vanguardia. Sin embargo, los productores enfrentan desafíos, especialmente los mandatos de etiquetado de la TTB. Aunque las declaraciones de propiedades saludables están prohibidas, se permiten las declaraciones precisas de ingredientes. Además, las tecnologías enzimáticas, como el Brewers Clarex de DSM-Firmenich, están generando impacto. Utilizadas en una de cada cinco cervezas a nivel mundial, estas tecnologías facilitan la reducción de gluten, ampliando las vías de producción de lager para las cervecerías sin configuraciones especializadas sin gluten. A medida que las cervecerías diversifican sus tipos de productos, deben lograr un equilibrio: satisfacer las expectativas de los consumidores de estilos de cerveza tradicionales mientras aprovechan las oportunidades de innovación. Este delicado equilibrio es crucial, especialmente al justificar el precio premium que a menudo acompaña a los mayores costos de producción de la elaboración de cerveza sin gluten.

Por tipo de envase: Las botellas lideran mientras las latas se aceleran

En 2025, el envase en botella tradicional ocupa una cuota de mercado del 51,28%, subrayando las preferencias de los consumidores por una presentación premium y los vínculos establecidos con los establecimientos de consumo en el lugar. Mientras tanto, las latas están avanzando con fuerza, con una sólida tasa de crecimiento de CAGR del 16,09% proyectada de 2026 a 2031. Este auge se atribuye en gran medida a la comodidad de las latas, sus mejores propiedades de barrera y su alineación con las tendencias de premiumización en el mercado de cerveza artesanal. El giro de la industria hacia las latas no es solo una tendencia; es un movimiento estratégico. Los formatos enlatados ofrecen una estabilidad en estantes superior y una mayor eficiencia de transporte. Esto es especialmente crucial para los productos sin gluten, que tienen necesidades de almacenamiento distintas en comparación con sus homólogos tradicionales. Además, mientras que los barriles atienden los servicios en el lugar y las botellas especiales se orientan al posicionamiento premium, estos formatos abordan segmentos de mercado específicos con propuestas de valor adaptadas.

A medida que la sostenibilidad pasa a primer plano, las opciones de envase están evolucionando. Las latas de aluminio, con su superior reciclabilidad, se están convirtiendo en la opción preferida. No solo superan a las botellas de vidrio en reciclabilidad, sino que también ofrecen una mayor protección contra la luz y el oxígeno. Esta es una ventaja significativa para mantener la estabilidad de las cervezas sin gluten. El cambio en el envase se alinea perfectamente con las tendencias de los canales de distribución. Los canales off-trade, que registran un crecimiento del 17,32%, se están orientando hacia las latas, valorando su comodidad minorista y la facilidad de gestión de inventarios. En Japón, existe una preferencia marcada por envases más pequeños, visualmente atractivos y tamaños de porción específicos. Esto abre puertas a formatos de envase especializados que resuenan con los comportamientos regionales de los consumidores. Si bien los requisitos de etiquetado de la TTB son uniformes en todos los formatos de envase, las limitaciones del espacio de etiquetado requieren un diseño meticuloso. Es esencial equilibrar las declaraciones obligatorias de ausencia de gluten y las declaraciones calificativas con la visibilidad de la marca y el atractivo para el consumidor.

Por canal de distribución: La fortaleza del canal on-trade se encuentra con el crecimiento del canal off-trade

En 2025, los canales on-trade controlan una cuota de mercado del 59,10%, subrayando el papel fundamental de los restaurantes, bares y salas de degustación en la promoción de las cervezas sin gluten y la educación de los consumidores. Mientras tanto, los canales off-trade están en una trayectoria de crecimiento, con una CAGR del 17,32% de 2026 a 2031. Este auge está impulsado por el auge del comercio minorista especializado, la adopción del comercio electrónico y la expansión de las categorías en los supermercados. Dentro de los canales off-trade, las tiendas especializadas y licorerías juegan un papel crucial, proporcionando a las marcas premium sin gluten el acceso esencial al mercado. Su personal especializado y sus selecciones curadas mejoran el descubrimiento del consumidor y fomentan las pruebas de productos. Además, los supermercados, las tiendas de conveniencia y las plataformas en línea amplían la accesibilidad, facilitando a los consumidores habituales la compra de cervezas sin gluten.

En Australia, la dinámica de distribución plantea desafíos. Los principales distribuidores, que controlan alrededor del 85% de la cuota de mercado, crean obstáculos para los productores más pequeños de cerveza sin gluten que buscan visibilidad en el comercio minorista. Por el contrario, el panorama de distribución de Japón ofrece resultados mixtos. Las tiendas de conveniencia, con una cuota de mercado del 18% y accesibilidad las 24 horas, presentan oportunidades de oro para las pruebas de cerveza sin gluten y las compras por impulso. Sin embargo, los intrincados sistemas de distribución de múltiples niveles requieren colaboraciones con socios locales. El comercio electrónico emerge como un factor transformador, ofreciendo a los productos dietéticos de nicho una entrada directa. Estas plataformas facilitan las ventas directas al consumidor, evitando los obstáculos de distribución tradicionales mientras amplifican simultáneamente la visibilidad de la marca. Este cambio en los canales refleja la evolución de los hábitos de compra de los consumidores. La demanda de productos dietéticos especializados, especialmente los sin gluten, está superando el crecimiento del comercio minorista tradicional, presentando una vía lucrativa para las marcas que saben aprovechar el marketing digital y las estrategias de cumplimiento eficientes.

Análisis geográfico

En 2025, América del Norte capturó el 40,05% de la participación del mercado de cerveza sin gluten, impulsada por iniciativas de mayor concienciación sobre la enfermedad celíaca y estrictos mandatos de etiquetado tras la Resolución TTB 2020-2. Las encuestas en EE. UU. confirman una prevalencia del 0,75% de la enfermedad celíaca, lo que garantiza una demanda estable. Las cadenas de supermercados nacionales ahora cuentan con secciones dedicadas sin gluten y, con un auge en las ventas de alcohol por comercio electrónico, se ha impulsado el crecimiento del canal off-trade. Canadá, que se beneficia de procesos de importación simplificados gracias a los umbrales alineados de Health Canada, está experimentando una tendencia similar.

Asia-Pacífico está preparada para liderar el mercado de cerveza sin gluten, con una CAGR proyectada del 15,62% hasta 2031. El amplio sector de alimentos y bebidas de Japón está adoptando dietas especializadas, con tiendas de conveniencia centradas en zonas urbanas y supermercados en línea que destacan los productos sin gluten. El crecimiento del mercado de cerveza premium de China indica una disposición a invertir en etiquetas únicas, allanando el camino para la importación de productos sin gluten. Mientras tanto, el gobierno de India tiene como objetivo alcanzar USD 1.000 millones en exportaciones de bebidas alcohólicas para 2030, lo que anima a las cervecerías locales a desarrollar opciones sin gluten que atiendan tanto a la diáspora como a los consumidores domésticos conscientes de la salud.

Europa, aunque madura, sigue siendo fundamental, respaldada por el símbolo «Grano Cruzado» de la AOECS que fomenta la confianza del consumidor. En el Reino Unido, Italia y España, las cervecerías dedicadas sin gluten están asociándose con cadenas de supermercados, manteniendo volúmenes estables en medio de una feroz competencia en los estantes. Las revisiones del Reinheitsgebot alemán ahora incluyen cervezas de granos alternativos, ampliando la producción doméstica. Aunque Europa del Este adopta más lentamente, los principales minoristas están introduciendo productos sin gluten de marca propia, lo que señala crecimiento.

En América del Sur, el auge de la cerveza artesanal en Brasil está experimentando con lagers a base de sorgo dirigidas a los millennials conscientes de su salud. La armonización regulatoria de ANVISA con los estándares de ppm de la UE está facilitando los procesos de importación para las marcas estadounidenses y europeas. Oriente Medio y África, aún en sus primeras etapas, observa ventas premium off-trade impulsadas por tiendas libres de impuestos y minoristas especializados en los centros de expatriados del Golfo. A medida que las iniciativas de concienciación se expanden, estos mercados emergentes ofrecen una nueva fuente de ingresos, diversificando los ingresos del competitivo panorama occidental.

Panorama competitivo

El mercado de cerveza sin gluten está moderadamente fragmentado, con cervecerías especializadas dedicadas, nuevos participantes habilitados por enzimas y submarcas de conglomerados que compiten por la dominancia a través de la paridad de sabor, la distribución y la certificación. Holidaily Brewing, que cuenta con la instalación dedicada sin gluten más grande de EE. UU., emplea un sistema cerrado de manejo de granos para prevenir el contacto cruzado y disfruta de una fuerte lealtad regional. Del mismo modo, Bellfield Brewery en el Reino Unido emplea una estrategia de sitio único, aprovechando los reconocimientos de premios para asegurar espacio en estantes en Aldi, Morrisons y Asda, mientras escala su volumen y mantiene los estándares de certificación.

Los fabricantes de cerveza convencionales están aprovechando la tendencia sin gluten a través de etiquetas especializadas. Redbridge de Anheuser-Busch goza de distribución nacional, gracias a asociaciones estratégicas con mayoristas de múltiples estados que garantizan su presencia en las tiendas de cadena. Mientras tanto, la división española de Heineken promueve Ambar Sin Gluten, enfatizando su método de eliminación de gluten en múltiples sitios que cumple con los estándares de etiquetado de la UE. La tecnología enzimática está ampliando el campo de juego; las cervecerías están adoptando Brewer's Clarex, lo que les permite introducir SKU con gluten reducido sin los elevados costos de segregación. Sin embargo, algunas regiones imponen restricciones de etiquetado que impiden el uso de la terminología «sin gluten».

La dinámica de suministro artesanal está cambiando debido a la consolidación: Tilray Brands, en una serie de acuerdos completados entre agosto y septiembre de 2024, incorporó cuatro cervecerías de Molson Coors, junto con Terrapin y Revolver, a su cartera. Este movimiento catapulta a Tilray al rango del quinto mayor productor artesanal en EE. UU., ampliando su distribución de cerveza a 15 millones de cajas. La fusión entre Fort Point y HenHouse, que combina su capacidad de 40.000 barriles, subraya la tendencia de la industria hacia la escala, mientras canalizan recursos hacia investigación y desarrollo y la autodistribución en todo el estado. Las colaboraciones transfronterizas, como la inversión de Kati Patang en Chadlington Brewery, no son solo sobre capital; integran a la perfección las marcas de mercados emergentes en los marcos de comercio minorista establecidos, al tiempo que infunden experiencia sin gluten en las operaciones locales.

La dinámica competitiva está influenciada por las tarifas de espacio en estantes de los supermercados, los costos de adquisición de clientes en línea y los ciclos de auditorías de certificación. Los productores que pueden obtener certificaciones de terceros sin gluten y ofrecer perfiles sensoriales atractivos están bien posicionados para capturar una mayor porción del mercado a medida que crece la concienciación global sobre la categoría.

Líderes de la industria de cerveza sin gluten

Anheuser-Busch InBev

Bard's Brewing LLC

Ghostfish Brewing Company

Lakefront Brewery Inc.

New Belgium Brewing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: La cervecería japonesa Rice Hack, liderada por Yasuo Michiguchi, lanzó una gama de cinco variedades de cervezas a base de arroz, sin gluten y sin alérgenos, llamada Oryvia. La primera variedad, Miyabi, fue lanzada en mayo de 2025 y tiene como objetivo imitar de cerca el sabor clásico de lúpulo de la cerveza tradicional.

- Diciembre de 2024: Prime Drink Group anunció la resolución de los problemas de producción que habían afectado a su reconocida línea de cerveza Glutenberg durante varios meses. Para diciembre de 2024, la empresa había reanudado la producción a niveles casi normales y comenzó a atender grandes pedidos de sus variedades más vendidas, Blonde e IPA. Esta expansión tenía como objetivo satisfacer la creciente demanda de los consumidores en Canadá y EE. UU. y devolver la marca a su plena presencia en el mercado en 2025.

- Octubre de 2024: Darling Brew amplió su cartera con una Red Ale elaborada para consumidores intolerantes al gluten. Esta ale se distingue por un complejo perfil de sabor que incluye dulzura malteada, un carácter de lúpulo especiado y un aroma afrutado. El lanzamiento fue estratégicamente programado para coincidir con un importante evento ciclístico, el Darling Brew Extreme 2025, utilizando el eslogan de marketing para celebrar tanto la cerveza como el evento al aire libre.

- Mayo de 2024: En colaboración con Deschutes Brewery, Ghostfish lanzó una Pilsner de la Costa Oeste sin gluten de edición limitada. Este lanzamiento incluyó eventos de presentación en persona en ambas cervecerías y fue distribuido por todo el oeste de EE. UU. La asociación fue notable por demostrar la capacidad de los cerveceros especializados de colaborar con los principales elaboradores artesanales, con Ghostfish aprovechando la oportunidad para perfeccionar sus técnicas de elaboración de cerveza sin gluten.

Alcance del informe mundial del mercado de cerveza sin gluten

La cerveza sin gluten se elabora a partir de ingredientes sin gluten como el mijo, el arroz, el sorgo, el trigo sarraceno o el maíz, evitando el trigo o la cebada tradicionales.

El mercado mundial de cerveza sin gluten se categoriza por tipo de ingrediente, tipo de cerveza y canal de distribución. En cuanto a los ingredientes, el mercado incluye maíz, sorgo, mijo y otros. En términos de tipo de cerveza, la oferta incluye ale, lager y más. Los canales de distribución se dividen en tiendas on-trade y off-trade. Las tiendas off-trade se desglosan a su vez en tiendas en línea, licorerías y supermercados/hipermercados, entre otros. El estudio también examina el panorama de la cerveza sin gluten tanto en los mercados emergentes como en los establecidos a nivel mundial, abarcando América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El informe proporciona el tamaño del mercado y los pronósticos en USD para cada segmento.

| Maíz |

| Sorgo |

| Mijo |

| Otros |

| Ale |

| Lager |

| Otros tipos de cerveza |

| Botellas |

| Latas |

| Otros |

| On-Trade | |

| Off-Trade | Tiendas especializadas/licorerías |

| Otros canales off-trade |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de ingrediente | Maíz | |

| Sorgo | ||

| Mijo | ||

| Otros | ||

| Por tipo de producto | Ale | |

| Lager | ||

| Otros tipos de cerveza | ||

| Por tipo de envase | Botellas | |

| Latas | ||

| Otros | ||

| Por canal de distribución | On-Trade | |

| Off-Trade | Tiendas especializadas/licorerías | |

| Otros canales off-trade | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué regiones lideran la demanda de cerveza sin gluten?

América del Norte actualmente tiene una participación del 40,05%, impulsada por una fuerte concienciación sobre la celiaquía y normas claras de etiquetado.

¿Qué ingrediente se utiliza más en la producción de cerveza sin gluten?

El sorgo lidera con una participación del 33,45%, aunque el maíz es el grano de más rápido crecimiento con una CAGR del 15,55%.

¿Qué tan rápido está expandiéndose el consumo en Asia-Pacífico?

Se proyecta que Asia-Pacífico registre una CAGR del 15,62% hasta 2031, la más rápida a nivel mundial.

¿Qué formato de envase está ganando terreno más rápidamente?

Las latas están creciendo a una CAGR del 16,09%, favorecidas por su portabilidad y reciclabilidad.

¿Están los fabricantes de cerveza convencionales activos en este espacio?

Sí, Anheuser-Busch comercializa Redbridge y las adquisiciones de Tilray en 2024 la posicionan entre los principales productores artesanales de EE. UU.

¿Cuál es el principal obstáculo regulatorio para los productores?

Mantener menos de 20 ppm de gluten y documentar los controles de contacto cruzado para cumplir con las normas de la FDA y la TTB.

Última actualización de la página el: