Tamaño y Participación del Mercado de Bebidas Alcohólicas Premium

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 814.72 Mil millones de dólares |

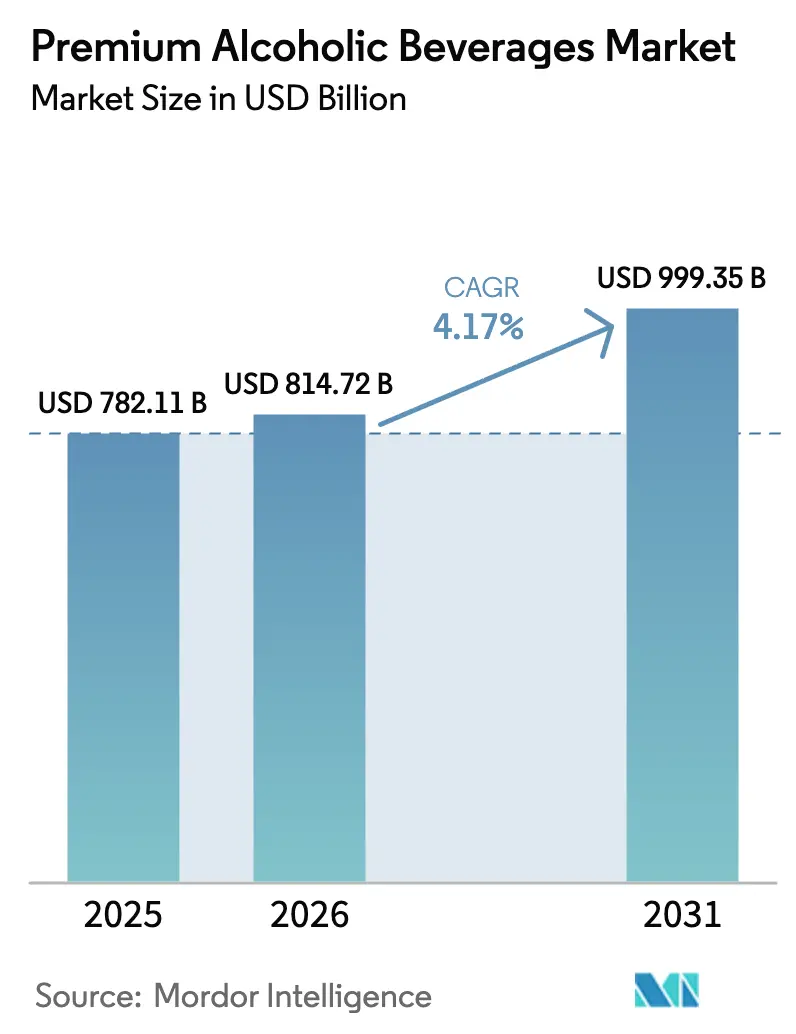

| Tamaño del Mercado (2031) | 999.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Alcohólicas Premium por Mordor Intelligence

Se espera que el tamaño del Mercado de Bebidas Alcohólicas Premium crezca de 782,11 mil millones de USD en 2025 a 814,72 mil millones de USD en 2026 y se prevé que alcance los 999,35 mil millones de USD para 2031 a una CAGR del 4,17% durante el período 2026-2031. El crecimiento está impulsado por la creciente demanda de licores de producción limitada, vinos biodinámicos y cervezas artesanales que destacan la transparencia y la calidad. El tequila premium, el whisky japonés y las ginebras botánicas están ampliando las opciones de precio, mientras que los cócteles listos para beber bajos en calorías atraen a los consumidores preocupados por la salud. Las botellas de vidrio siguen siendo un símbolo de calidad, pero las latas de aluminio delgadas están ganando popularidad debido a su sostenibilidad y conveniencia. El comercio minorista off-trade lidera el mercado, pero los establecimientos experienciales como las cervecerías artesanales, las salas de degustación y los bares de hoteles de lujo están mejorando las experiencias de los clientes, impulsando la fidelidad a la marca y aumentando el gasto por visita.

Conclusiones Clave del Informe

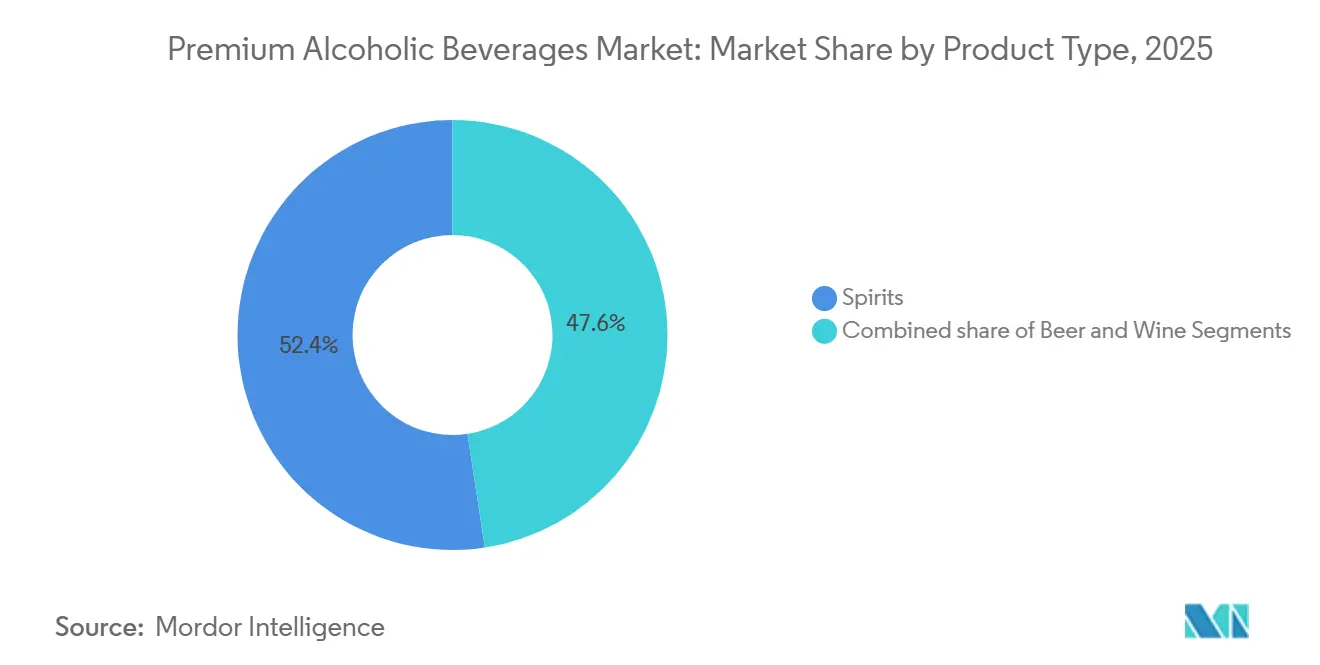

- Por tipo de producto, los licores lideraron con el 52,39% de la participación del mercado de bebidas alcohólicas premium en 2025, mientras que el vino muestra la expansión más rápida con una CAGR del 5,52% hasta 2031.

- Por usuario final, los consumidores masculinos representaron el 53,45% del volumen en 2025; en contraste, las ofertas dirigidas a mujeres avanzan a una CAGR del 4,89%.

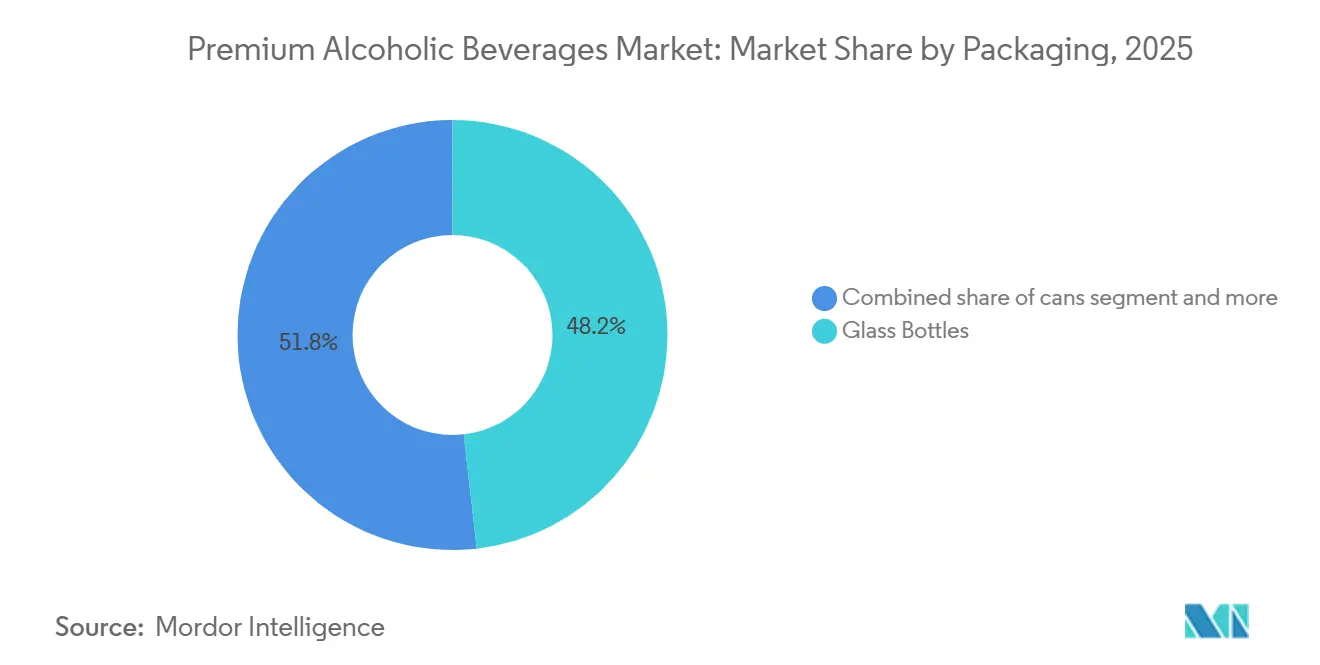

- Por envase, el vidrio tuvo una participación del 48,21% en 2025, aunque se proyecta que las latas de aluminio crezcan a una CAGR del 6,21%.

- Por canal de distribución, el canal off-trade capturó el 61,29% del valor en 2025, mientras que los establecimientos on-trade están creciendo a una CAGR del 5,17%.

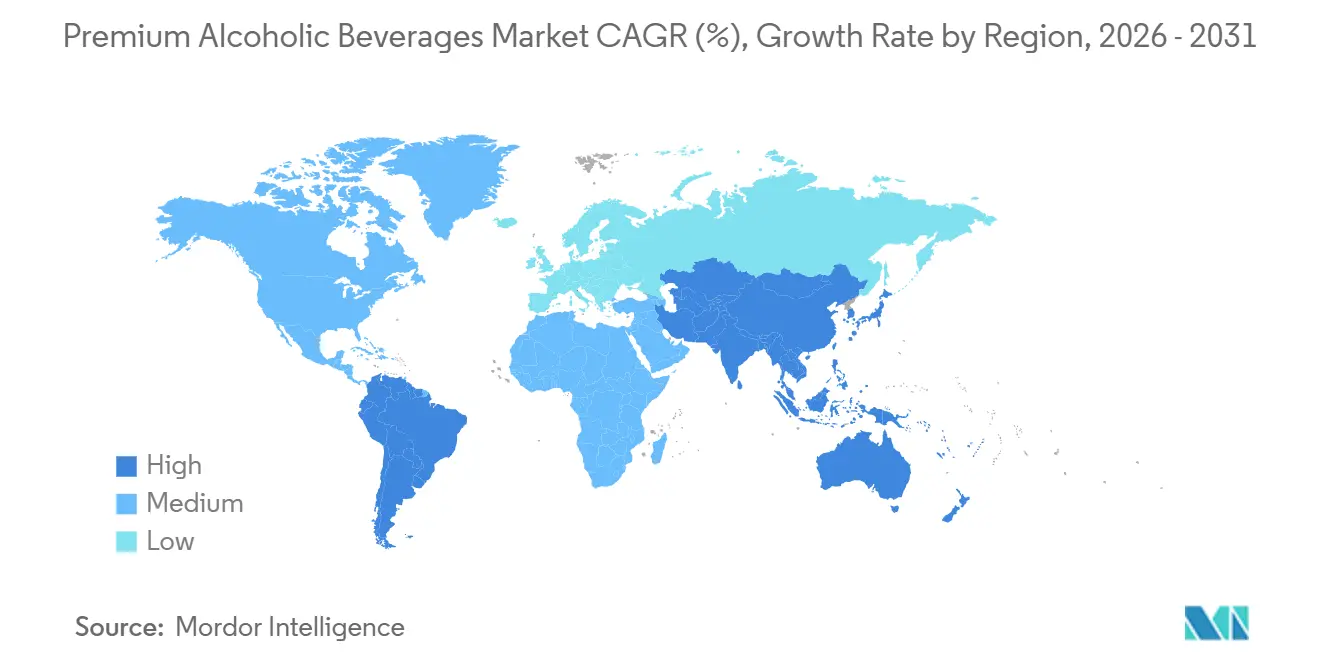

- Por geografía, América del Norte representó el 36,87% del valor en 2025, y Asia-Pacífico lidera el campo con una CAGR del 6,13%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bebidas Alcohólicas Premium

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de las cervezas artesanales, los licores artesanales y las innovaciones con sabores como las opciones con infusión de CBD | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las tendencias de mixología y la cultura del cóctel impulsan el consumo de licores premium en bares de lujo | +0.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| El abastecimiento sostenible y el envase ecológico satisfacen las demandas de bienestar | +0.8% | Europa, América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| El comercio electrónico amplía el acceso a bebidas raras y añejadas | +0.7% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Los cócteles premium bajos en calorías y listos para beber atienden el consumo moderado | +0.6% | América del Norte, Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| El auge de los canales on-trade como cervecerías artesanales, salas de degustación y establecimientos de hospitalidad de lujo impulsa las ventas premium | +0.5% | América del Norte, Europa, áreas metropolitanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de las cervezas artesanales, los licores artesanales y las innovaciones con sabores como las opciones con infusión de CBD

Las microcervecerías y las microdestilerías están redefiniendo las expectativas de los consumidores con producción en lotes pequeños, ingredientes locales y sabores únicos que las marcas a gran escala tienen dificultades para replicar. En 2024, Estados Unidos contaba con 9.796 cervecerías artesanales, que contribuyeron con más del 13% del volumen total de cerveza, según la Asociación de Cerveceros[1]Fuente: Asociación de Cerveceros, "Datos Nacionales de Ventas y Producción de Cerveza", brewersassociation.org. Los licores artesanales, como la ginebra botánica, el whisky añejado en barricas únicas y el tequila terminado en barricas de vino, exigen primas de precio del 20-40%, lo que permite la rentabilidad con volúmenes de producción más bajos. Las bebidas alcohólicas con infusión de CBD enfrentan retrasos debido a obstáculos regulatorios, ya que la Oficina de Impuestos y Comercio de Alcohol y Tabaco de EE. UU. requiere aprobación individual para el CBD derivado del cáñamo en el alcohol. Sin embargo, los productores de nicho en estados permisivos están construyendo valor de marca antes de una posible armonización federal. Además, innovaciones como las hierbas adaptógenas, los nootrópicos y los botánicos fermentados están atrayendo a consumidores enfocados en el bienestar, combinando el placer con beneficios funcionales y difuminando la línea entre las bebidas alcohólicas y los nutracéuticos.

Las tendencias de mixología y la cultura del cóctel impulsan el consumo de licores premium en bares de lujo

Los bares de cócteles artesanales y los establecimientos de estilo speakeasy han elevado los licores de simples productos básicos a ingredientes culinarios premium, con los bartenders desempeñando un papel clave como embajadores de marca que educan a los consumidores sobre el terruño, las técnicas de destilación y los maridajes de sabores. Esta tendencia de premiumización se retroalimenta, ya que los tickets promedio más altos incentivan a los establecimientos a almacenar botellas raras, atrayendo a entusiastas dispuestos a viajar para degustaciones exclusivas e impulsando las ventas fuera del local. Los licores a base de agave, en particular el tequila, ilustran esta dinámica, con importaciones en EE. UU. que alcanzaron aproximadamente 70,7 millones de galones de prueba en 2024 y los segmentos premium y ultra-premium creciendo significativamente más rápido que las categorías mixto[2]Fuente: Consejo de Licores Destilados de los Estados Unidos (DISCUS), Volumen de Importación de Tequila en los Estados Unidos de 2017 a 2024,

distilledspirits.org. El resurgimiento de la cultura del cóctel también ha impulsado una renovada demanda de amargos, vermuts y licores, permitiendo a los productores de nicho prosperar sin competencia directa con los portafolios multinacionales. El consumo en el local sirve como canal de descubrimiento, donde los consumidores prueban nuevas marcas en bares y restaurantes y luego las compran en el comercio minorista. Las plataformas de comercio electrónico están replicando este camino a través de degustaciones virtuales y cajas de suscripción, mejorando aún más el descubrimiento de marcas y el compromiso del consumidor.

El abastecimiento sostenible y el envase ecológico satisfacen las demandas de bienestar

La sostenibilidad ha pasado de ser una estrategia de marketing a un enfoque operativo esencial, ya que los reguladores aplican objetivos de reciclabilidad y los consumidores exigen mayor responsabilidad en las prácticas de la cadena de suministro. Heineken se ha comprometido a que todos sus envases sean 100% reciclables, reutilizables o compostables para 2025, reemplazando el film retráctil de plástico por portadores de cartón, un cambio que ya ha reducido los residuos de envases en 12.000 toneladas métricas anuales. El Reglamento de Envases y Residuos de Envases 2025/40 de la Unión Europea exige que los envases de bebidas incluyan al menos un 30% de contenido reciclado para 2030, lo que obliga a los proveedores de vidrio y aluminio a invertir en sistemas de reciclaje de circuito cerrado o enfrentar sanciones[3]Fuente: Comisión Europea, Reglamento de Envases y Residuos de Envases 2025/40,

ec.europa.eu. Los destiladores también están priorizando la gestión del agua, con Pernod Ricard reduciendo el uso de agua en un 18% por litro de alcohol producido entre 2020 y 2024, una métrica que ahora figura en sus informes anuales de sostenibilidad y es monitoreada de cerca por los inversores enfocados en ESG. Además, la intersección del bienestar y la sostenibilidad está impulsando la demanda de transparencia en los ingredientes, ya que los consumidores rechazan cada vez más los colores artificiales, los azúcares añadidos y los aditivos no declarados. Esta tendencia está presionando a los productores a reformular sus productos para seguir siendo competitivos en los mercados premium.

El comercio electrónico amplía el acceso a bebidas raras y añejadas

El comercio electrónico directo al consumidor ha abierto las puertas a lanzamientos de edición limitada y licores añejados, que antes eran dominio de las casas de subastas y los minoristas especializados. Este cambio no solo permite a los productores asegurar márgenes más altos, sino que también fomenta relaciones directas con sus clientes. Si bien las regulaciones de envío varían según el estado, solo 45 estados permiten envíos directos de vino y apenas 14 permiten la venta directa de licores; existe un notable impulso legislativo. Las autoridades fiscales consideran cada vez más el comercio electrónico como una fuente de ingresos en lugar de un desafío de cumplimiento. Los servicios de suscripción, como Flaviar y Caskers, están en auge, entregando selecciones mensuales curadas de whiskies raros y licores artesanales. Estas plataformas sirven como centros de descubrimiento, presentando a los consumidores marcas que a menudo pasan desapercibidas en el comercio minorista tradicional. En 2024, plataformas de subasta como Sotheby's Wine and Whisky reportaron volúmenes récord, con whisky japonés y Scotch raro alcanzando precios superiores a los 100.000 USD por botella. Esta tendencia subraya la creciente percepción de los licores añejados como inversiones alternativas. Además, el comercio electrónico permite a los productores eludir el sistema de distribución tradicional de tres niveles. Esto es particularmente beneficioso para las destilerías artesanales y las bodegas, que a menudo tienen dificultades para asegurar ubicaciones privilegiadas en el comercio minorista debido a su menor escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los riesgos de falsificación socavan la confianza en la marca y la autenticidad en los segmentos de lujo | -0.6% | Global, agudo en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Intensa competencia de las destilerías artesanales y los alcoholes estándar | -0.5% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fluctuaciones en la disponibilidad de materias primas | -0.4% | Global, concentrado en agave (México), cebada (Europa), uvas (global) | Corto plazo (≤ 2 años) |

| Creciente popularidad de los movimientos de moderación y bebidas no alcohólicas | -0.3% | América del Norte, Europa, señales tempranas en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los riesgos de falsificación socavan la confianza en la marca y la autenticidad en los segmentos de lujo

En 2024, los licores premium y vinos falsificados continúan erosionando el valor de marca y representan riesgos para la salud, con muertes reportadas en India y el Sudeste Asiático debido a botellas falsas que contienen metanol o alcohol industrial. El scotch de lujo y el whisky japonés raro son objetivos frecuentes, con Sotheby's estimando que entre el 5 y el 10% de las presentaciones en subasta son falsificadas o mal etiquetadas. Para combatir esto, Sotheby's introdujo el seguimiento de procedencia basado en cadena de bloques y cierres a prueba de manipulaciones, mientras que Diageo implementó etiquetas habilitadas con NFC en determinados productos ultra-premium, permitiendo verificaciones de autenticidad mediante teléfonos inteligentes. Sin embargo, la adopción sigue siendo limitada debido a los altos costos que superan los 0,50 USD por unidad. La región de Asia-Pacífico enfrenta problemas agudos de falsificación debido a la débil aplicación de la propiedad intelectual y las redes de distribución fragmentadas, lo que permite a los operadores del mercado gris infiltrarse en las cadenas de suministro. Más allá de las ventas perdidas, las marcas corren el riesgo de incurrir en responsabilidad por los daños causados por productos falsificados y enfrentan daños reputacionales a largo plazo.

Intensa competencia de las destilerías artesanales y los alcoholes estándar

Las destilerías artesanales están ganando cuota de mercado al ofrecer historias hiperlocales y lanzamientos de edición limitada que exigen precios premium, incluso sin los extensos presupuestos de marketing de las empresas multinacionales. Este cambio ha obligado a los actores establecidos a adquirir o asociarse con marcas artesanales para seguir siendo competitivos. Por ejemplo, en 2024, Pernod Ricard adquirió una participación minoritaria en el tequila Codigo 1530, valorando la marca en 150 millones de USD a pesar de que sus volúmenes anuales eran inferiores a 100.000 cajas, lo que pone de relieve las prioridades estratégicas por encima de la rentabilidad inmediata. La intensificación de la competencia está comprimiendo los márgenes en toda la cadena de valor, con los distribuidores exigiendo mayores tarifas de colocación y asignaciones promocionales, mientras que los minoristas están ampliando las ofertas de marca propia premium que socavan los productos de marca en un 15-25%. Mientras tanto, los productores artesanales enfrentan desafíos como el aumento de los costos de los ingredientes, la escasez de mano de obra y las limitaciones de capital, que limitan su escalabilidad. Muchos también tienen dificultades para navegar por los complejos sistemas de distribución de tres niveles. Como resultado, el mercado está desarrollando una estructura de barra de pesas, donde los gigantes globales y los productores artesanales de nicho prosperan, mientras que las marcas regionales de tamaño mediano son cada vez más desplazadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Licores Dominan Mientras el Vino se Acelera a Través de la Viticultura Orgánica

En 2025, los licores se apoderaron de una participante del 52,39% del mercado, impulsados por una tendencia hacia la premiumización en whisky, tequila y ginebra. Los consumidores optan cada vez más por expresiones añejadas y ofertas destiladas artesanalmente que destacan su terruño único y sus métodos de producción. El portafolio de tequila de Diageo, liderado por Don Julio y Casamigos, experimentó un aumento del 8% en volumen en el ejercicio fiscal 2024. Mientras tanto, el scotch disfrutó de un incremento del 3%, superando las tendencias planas en la categoría más amplia, un testimonio de las efectivas estrategias de premiumización. El segmento de licores cuenta con márgenes más altos, promediando entre el 60 y el 70% de beneficio bruto por litro para los licores premium, en comparación con el 40-50% para la cerveza, y una vida útil más larga. Esta longevidad permite a los productores navegar por las fluctuaciones de la demanda sin el riesgo de deterioro. Las medidas regulatorias, como la Ley de Modernización de Bebidas Artesanales de EE. UU., que redujo los impuestos especiales federales para los pequeños destiladores, han facilitado las barreras de entrada y estimulado un auge en las destilerías artesanales.

Se prevé que el vino supere a todos los tipos de productos con un crecimiento proyectado de CAGR del 5,52% de 2026 a 2031. Este impulso está impulsado por la viticultura orgánica y biodinámica, que exige una prima minorista del 25-40%. Los consumidores vinculan cada vez más la agricultura regenerativa con una mejor calidad de sabor y beneficios para la salud. Treasury Wine Estates destacó esta tendencia, señalando que su portafolio de lujo, liderado por Penfolds, representó el 48% de los ingresos totales en el ejercicio fiscal 2024, a pesar de representar solo el 12% del volumen. Esto subraya el lucrativo potencial de margen en el vino premium. Si bien la cerveza puede no ser el segmento de más rápido crecimiento, sigue siendo un pilar del consumo en el local. Las cervecerías artesanales han evolucionado hasta convertirse en establecimientos experienciales, reforzando la fidelidad a la marca e impulsando ingresos adicionales a través de las ventas en sala de degustación.

Por Usuario Final: Las Consumidoras Impulsan la Premiumización a Través de Productos Alineados con el Bienestar

En 2025, los consumidores masculinos representaron el 53,45% del volumen del mercado, una tendencia consistente con los patrones históricos y un mayor consumo per cápita. Sin embargo, este dominio masculino está disminuyendo a medida que los productores crean ofertas que se adaptan a los gustos femeninos. En 2024, el Woodford Reserve Bourbon de Brown-Forman introdujo una variante de menor graduación alcohólica, dirigida a las consumidoras con preferencia por sabores más suaves. Este movimiento pone de relieve una comprensión matizada de las diferencias de gusto basadas en el género, evitando los envases clichés. Mientras tanto, los productos dirigidos a los hombres continúan destacando el patrimonio, la artesanía y los sabores robustos. Los whiskies añejados y los licores de barrica de alta graduación, en particular, han ganado un seguimiento leal entre los entusiastas que tratan el coleccionismo como un pasatiempo preciado.

De 2026 a 2031, se proyecta que las ofertas premium dirigidas a mujeres crezcan a una CAGR del 4,89%, superando a todos los demás segmentos. Este auge está impulsado en gran medida por los cócteles listos para beber (RTD), los licores con infusión botánica y los vinos bajos en calorías, todos los cuales resuenan con las tendencias de bienestar contemporáneas. La línea Fresca Mixed de Constellation Brands, con solo 100 calorías por porción y un enfoque en ingredientes naturales, capturó rápidamente el 2,3% del mercado de RTD en medio año desde su debut en 2024. Además, el segmento femenino está impulsando la transparencia en los ingredientes del producto. Las marcas que comparten abiertamente listas completas de ingredientes y datos nutricionales están teniendo un mejor desempeño que aquellas que optan por etiquetas ambiguas de "sabores naturales". Este impulso por la claridad está llevando a muchos en la industria a reformular sus productos. En un intento por conectar con este segmento demográfico en evolución, los productores están incorporando cada vez más a maestras destiladoras y enólogas, no solo para el desarrollo diverso de productos, sino también para subrayar la autenticidad y la representación.

Por Envase: Las Latas de Aluminio se Disparan a Medida que la Sostenibilidad y la Portabilidad Convergen

En 2025, las botellas de vidrio comandaron una participación del 48,21% del mercado de envases, subrayando su asociación con el branding patrimonial. Los consumidores a menudo perciben el vidrio como un símbolo de calidad y tradición, especialmente en el caso de los licores añejados y los vinos premium. Ardagh Group, un actor destacado en el ámbito del envase de vidrio, señaló un aumento en la demanda de botellas de licores premium. Estas botellas, que a menudo presentan moldes personalizados, grabados en relieve y diseños de base pesada, están superando a los formatos estándar. Más allá de la estética, el envase de vidrio ofrece transparencia, lo que permite a los consumidores evaluar el color y la claridad, señales sensoriales clave que pueden influir en las decisiones de compra en el comercio minorista. Sin embargo, el uso del vidrio no está exento de desafíos. Si bien es una opción preferida, su producción requiere mucha energía y su peso durante el transporte amplifica la huella de carbono. Los productores están abordando activamente estas preocupaciones a través de iniciativas como la reducción de peso y la incorporación de mayor contenido reciclado.

Se prevé que las latas de aluminio experimenten el crecimiento más rápido entre los formatos de envase, con una CAGR proyectada del 6,21% de 2026 a 2031. Este auge está impulsado en gran medida por la adopción de estas latas ligeras e infinitamente reciclables para cócteles premium listos para beber (RTD) y cervezas artesanales. Estas elecciones resuenan con los valores de sostenibilidad de los millennials y la Generación Z. Ball Corporation destacó una tendencia notable: la creciente demanda de latas delgadas de 12 onzas. Estas latas, preferidas por su estética elegante, son cada vez más buscadas para cócteles premium. Los productores incluso están dispuestos a pagar una prima del 10-15% sobre las latas estándar por estos formatos diferenciados. Más allá de su atractivo de sostenibilidad, las latas cuentan con ventajas funcionales. Bloquean eficazmente la luz y el oxígeno, prolongando la vida útil de las bebidas sensibles a la luz. Además, se enfrían más rápido que el vidrio, atendiendo al consumidor en movimiento. La creencia arraigada de que las latas son inferiores a las botellas está desapareciendo. Marcas premium como Underwood Wines y Cutwater Spirits ahora están defendiendo el formato de lata, enfatizando la calidad a través del diseño y el marketing en lugar del material del envase en sí.

Por Canal de Distribución: El Canal Off-Trade Domina Mientras el Canal On-Trade Ofrece Primas Experienciales

En 2025, los canales off-trade aseguraron una participación de mercado dominante del 61,29%, impulsados por el atractivo de la conveniencia, los precios competitivos y las diversas selecciones en supermercados, hipermercados, minoristas en línea y tiendas especializadas. Los supermercados e hipermercados, los titanes del ámbito off-trade, capitalizan el alto tráfico de clientes y las compras impulsivas. Sin embargo, se enfrentan a una creciente presión sobre los márgenes por la incursión de los competidores de marca propia. Mientras tanto, el comercio minorista en línea emerge como el segmento off-trade de más rápido crecimiento, con tasas de expansión de dos dígitos. Este auge se atribuye en gran medida a los modelos directos al consumidor y los servicios de suscripción, que están haciendo más accesibles las bebidas raras y añejadas. Otros establecimientos off-trade, como las tiendas libres de impuestos y las tiendas de conveniencia, atienden a los viajeros y a los compradores impulsivos. Sin embargo, se enfrentan a desafíos derivados de una caída en los viajes internacionales y las estrictas regulaciones sobre la venta de alcohol en ciertas jurisdicciones.

Los canales on-trade, que incluyen bares, restaurantes, cervecerías artesanales y establecimientos de hospitalidad de lujo, están experimentando la tasa de crecimiento más rápida entre los canales de distribución, expandiéndose a una CAGR del 5,17% de 2026 a 2031. Este auge está impulsado en gran medida por un cambio cultural hacia el consumo experiencial y la mixología, elevando los licores de simples productos básicos a ingredientes culinarios esenciales. La Asociación Americana de Licores Artesanales destaca la ventaja financiera para las destilerías artesanales: aquellas con salas de degustación en el sitio obtienen entre el 30 y el 50% de sus ingresos directamente de las ventas, una estrategia que las protege de los márgenes de los distribuidores. Además, los establecimientos on-trade desempeñan un papel fundamental en la promoción de marcas. Los datos de la Asociación de Cerveceros subrayan esto, revelando que los consumidores que prueban un producto en un bar o restaurante tienen 2,8 veces más probabilidades de comprarlo en el comercio minorista. Los hoteles de lujo no solo sirven bebidas; están creando 'bibliotecas de licores' similares a prestigiosas bodegas de vino. Algunos incluso ofrecen degustaciones guiadas, con precios de entre 150 y 300 USD por persona, lo que aumenta significativamente sus ingresos por bebidas.

Análisis Geográfico

En 2025, América del Norte capturó el 36,87% de la participación de mercado, impulsada por el rápido crecimiento de las destilerías artesanales, el aumento de las exportaciones de licores a base de agave de México y la creciente demanda de productos premium en EE. UU. y Canadá. El mercado de licores artesanales de EE. UU. incluía 2.687 destilerías en 2024, generando más de 7.800 millones de USD en ingresos, ya que los consumidores preferían cada vez más las ofertas producidas localmente y exclusivas. Las exportaciones mexicanas de tequila y mezcal alcanzaron los 35 millones de cajas de 9 litros, con las categorías premium creciendo más rápido debido a la influencia de los avales de celebridades y la creciente popularidad de la mixología. Además, el apoyo regulatorio, como la Ley de Modernización de Bebidas Artesanales de EE. UU. y las leyes de envío estatal más flexibles, desempeñó un papel significativo en el impulso del mercado.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,13% de 2026 a 2031, liderando la expansión del mercado global. Este crecimiento está impulsado por la creciente demanda de whisky japonés, la internacionalización del baijiu chino y la creciente popularidad de los malts únicos indios. El whisky japonés alcanzó niveles récord de exportación, mientras que los productores de baijiu chino se asociaron con establecimientos de lujo para posicionar el baijiu como un licor premium. A pesar de las regulaciones fragmentadas, los gobiernos de toda la región están flexibilizando las restricciones para promover las exportaciones de alcohol y apoyar el crecimiento del mercado.

Europa, reconocida por sus históricas regiones vinícolas y su patrimonio de whisky scotch, está experimentando un crecimiento más lento debido a la saturación del mercado y los desafíos regulatorios, como el Reglamento de Envases 2025/40 de la UE. Sin embargo, las destilerías artesanales en países como Alemania, los Países Bajos y Polonia están disrumpiendo las marcas tradicionales con ofertas innovadoras. En 2024, las reformas del impuesto sobre el alcohol en el Reino Unido brindaron un apoyo muy necesario a los productores más pequeños, permitiéndoles competir de manera más efectiva. América del Sur está siendo testigo de un cambio hacia la premiumización en el vino y la cachaça, impulsado por la adopción de indicaciones geográficas y certificaciones orgánicas. Mientras tanto, en Oriente Medio y África, la demanda de licores y vinos importados está aumentando en centros turísticos como Dubái y Sudáfrica. Los hoteles de lujo en estas regiones están atendiendo a los viajeros adinerados, impulsando aún más el crecimiento del mercado.

Panorama regulatorio

La regulación de las bebidas alcohólicas premium está impulsada por el cumplimiento en materia de etiquetado, publicidad e impuestos especiales, y los requisitos varían tanto por mercado como por canal. En Estados Unidos, la Alcohol and Tobacco Tax and Trade Bureau (TTB) administra las normas de etiquetado y publicidad conforme a la Federal Alcohol Administration Act y exige un Certificate of Label Approval (COLA) para la mayoría de los productos interestatales, lo que puede afectar la velocidad de llegada al mercado de nuevos lanzamientos premium y de edición limitada.

La atención regulatoria también se está desplazando hacia la transparencia estandarizada en nutrición y contenido alcohólico. En enero de 2025, el TTB emitió una norma propuesta sobre declaraciones de Alcohol Facts para vinos, licores destilados y bebidas de malta, incluyendo elementos de divulgación como el alcohol y las calorías por porción, junto con un período de cumplimiento plurianual propuesto tras una norma final. Para carteras premium transfronterizas, las herramientas de política comercial y arancelaria también siguen siendo relevantes, ya que la Office of the United States Trade Representative (USTR) destacó las prioridades de comercio reciproco en su Agenda de Política Comercial 2026, lo que puede afectar la competitividad de los licores y vinos premium importados según las medidas arancelarias y la reducción de barreras.

Análisis de la cadena de valor

La cadena de valor de las bebidas alcohólicas premium comienza con los insumos agrícolas (granos, uvas, agave, botánicos, agua) y avanza a través del procesamiento (malteado, fermentación, destilación o elaboración de cerveza, maduración/envejecimiento y mezcla). Luego se extiende al embotellado/enlatado, el empaque secundario y las etapas de cumplimiento (control de calidad más aprobaciones de etiquetas y documentación de impuestos especiales). Los propietarios de marcas suelen coordinar el desarrollo del líquido y la estrategia de maduración, mientras que socios especializados suministran empaques (vidrio y latas personalizados), cierres y servicios logísticos diseñados para el manejo controlado de botellas y barriles de alto valor.

La ruta al mercado generalmente sigue un modelo de distribución de estilo de tres niveles en muchas jurisdicciones, respaldado por grandes mayoristas y, donde está permitido, cada vez más por la venta directa al consumidor y el descubrimiento impulsado por suscripciones. La logística y el almacenamiento son puntos de contacto clave para los licores y vinos premium, particularmente para el inventario envejecido, los movimientos con impuestos pagados o en suspensión de derechos, y la exposición del transporte internacional a interrupciones portuarias. Las inversiones recientes en la cadena de suministro también apuntan a prioridades de resiliencia y sostenibilidad en toda la cadena, incluyendo la firma de un memorando de entendimiento por parte de Pernod Ricard con el Gobierno de Maharashtra en febrero de 2024 para invertir hasta 200 millones de euros en una importante destilería de licor de malta en Butibori, Nagpur, y el anuncio de Meridian Biotech en julio de 2025 de una instalación de 40 millones de dólares adyacente a Buffalo Trace Distillery para convertir los residuos de destilería en proteínas alternativas, apoyando la circularidad y la monetización de subproductos.

Panorama Competitivo

El mercado de bebidas alcohólicas premium está moderadamente fragmentado, con actores tanto regionales como internacionales compitiendo por la participación de mercado. Empresas prominentes como The Brown-Forman Corporation, Pernod Ricard SA, Gruppo Campari, Diageo plc y Bacardi Limited dominan el mercado. Estos actores utilizan redes de distribución avanzadas y sólidas capacidades de fabricación para ampliar sus ofertas de productos y mantener una ventaja competitiva. Además, muchas empresas de la industria de los flavonoides están invirtiendo fuertemente en Investigación y Desarrollo para impulsar la innovación de productos, lo que se espera que impulse significativamente las ventas durante el período de pronóstico.

Los mercados emergentes y de alto crecimiento como Estados Unidos, Brasil, China e India se están convirtiendo en prioridades estratégicas clave para los fabricantes de bebidas alcohólicas premium. Estos mercados se están beneficiando del aumento de los ingresos disponibles, la expansión de las poblaciones de clase media y la rápida urbanización. Los cambios en las preferencias de los consumidores hacia bebidas alcohólicas premium, artesanales y diferenciadas están apoyando aún más el crecimiento de la demanda. En respuesta, las empresas líderes están fortaleciendo su presencia regional a través de la producción localizada, la personalización del portafolio y estrategias de distribución enfocadas. También se están implementando iniciativas de construcción de marca dirigidas y marketing experiencial para atraer a consumidores jóvenes y adinerados.

La competencia en el mercado está determinada principalmente por factores como el valor de marca, la premiumización y la innovación, en lugar de estrategias basadas en precios. Las empresas líderes están invirtiendo activamente en líneas de productos super-premium y ultra-premium, adoptando técnicas avanzadas de añejamiento en barrica e implementando estrategias de marketing experiencial para mejorar el compromiso del consumidor y fomentar la fidelidad a la marca. Además, las fusiones, adquisiciones y asociaciones estratégicas se están persiguiendo de manera selectiva para aprovechar los segmentos premium de alto crecimiento. Esta tendencia indica un movimiento gradual hacia la consolidación del mercado, manteniendo al mismo tiempo la naturaleza moderadamente fragmentada del mercado de bebidas alcohólicas premium.

Líderes de la Industria de Bebidas Alcohólicas Premium

Pernod Ricard SA

Diageo plc

Bacardi Limited

The Brown-Forman Corporation

Gruppo Campari

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La digitalización del inventario, la procedencia y el cumplimiento en el almacenamiento y la distribución de licores crea una vía de ejecución para los operadores premium que gestionan ciclos de envejecimiento largos, financiamiento de barriles y un alto riesgo de falsificación. En marzo de 2026, Southern Glazer's Wine & Spirits anunció el despliegue a nivel nacional de sistemas autónomos de inventario con drones Corvus One en nueve centros de distribución, utilizando conteos de ciclo automatizados y una mayor precisión de ubicación para reducir la falta de existencias y la fricción de capital de trabajo en las carteras premium. El almacenamiento de whisky también se está desplazando hacia el seguimiento digital de barriles y registros de tipo libro contable: las implementaciones de Proof 8 en Jackton Distillery (abril de 2026) y en el almacén de whisky de Royal Elizabeth Bond cerca de Edimburgo (julio de 2026) reflejan el creciente uso de la gestión digital de barriles para reemplazar los procesos en papel y fortalecer la trazabilidad.

La capacidad y el capex vinculado a la sostenibilidad amplían aún más el espacio para los productores premium y los socios de empaque que pueden apoyar formatos diferenciados y operaciones con menores emisiones de carbono, preservando al mismo tiempo los códigos de marca. En abril de 2026, Diageo inauguró una instalación de fabricación y almacenamiento de 360.000 pies cuadrados y 415 millones de dólares en Montgomery, Alabama, que incorpora elementos de calor de proceso electrificados y automatización, lo que subraya la inversión continua en redes de suministro resilientes para líneas premium y súper premium. A medida que se endurece el cumplimiento en materia de empaques en Europa y las marcas premium expanden los formatos RTD y de conveniencia, las oportunidades se centran en el suministro de contenido reciclado en circuito cerrado, la reducción de peso y los programas de diseño de latas y botellas premium que cumplen con los requisitos de reciclabilidad e informes.

Desarrollos recientes del sector

- Abril de 2026: Pernod Ricard y Brown-Forman pusieron fin a las conversaciones sobre una posible combinación de negocios tras no poder llegar a términos mutuamente aceptables. El anuncio eliminó la incertidumbre de consolidación a corto plazo en torno a dos importantes carteras premium y mantuvo la estrategia competitiva centrada en la premiumización orgánica, la inversión en marca y movimientos selectivos de adquisiciones complementarias.

- Marzo de 2025: El gobierno del Reino Unido implementó cambios en las Warehousekeepers and Owners of Warehoused Goods Regulations (WOWGR), eliminando el requisito de que los propietarios de barriles se registren ante la HMRC. La actualización reduce la fricción administrativa en el ecosistema de propiedad de barriles y apoya una adopción más amplia de procesos de almacenamiento y trazabilidad digitales para la maduración y el almacenamiento de whisky premium.

- Abril de 2024: Diageo acordó vender su participación accionaria en Guinness Nigeria a Tolaram y pasar a un modelo de asociación basado en licencias y regalías. El acuerdo reequilibra la exposición en un importante mercado africano hacia una estructura ligera en activos y reenfoca la asignación de capital y la ejecución de la ruta al mercado en las categorías premium prioritarias.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de bebidas alcohólicas premium abarca el valor de las bebidas alcohólicas vendidas y posicionadas en un nivel premium, principalmente en cerveza premium, vino premium y licores premium, contabilizado tanto en ventas en el canal on-trade como off-trade en cada país cubierto.

Exclusiones del alcance: El alcohol ilícito, los productos elaborados en casa que no se venden a través de canales rastreados y las alternativas sin alcohol quedan excluidos de esta construcción del mercado.

Descripción general de la segmentación

- Tipo de Producto

- Cerveza

- Vino

- Licores

- Usuario Final

- Masculino

- Femenino

- Envase

- Botellas de Vidrio

- Latas

- Otros

- Canal de Distribución

- On-trade

- Off-trade

- Supermercados/Hipermercados

- Tienda Minorista en Línea

- Tiendas Especializadas

- Otros Canales de Distribución Off-trade

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el contexto del mercado, alinear las definiciones de posicionamiento premium y construir la primera capa de supuestos de entrada antes de hablar con los participantes de la industria. Consultamos estadísticas públicas y series de referencia como los datos de producción y comercio de alcohol de UN Comtrade, FAOSTAT y las oficinas nacionales de estadística, seguidos de indicadores macroeconómicos de fuentes como el Banco Mundial y la OCDE que ayudan a normalizar los efectos del gasto y la inflación.

También revisamos materiales sin muro de pago, como informes anuales de empresas, presentaciones para inversores y transcripciones de llamadas de resultados, para comprender el énfasis en las carteras premium y los cambios en la combinación de canales a lo largo del tiempo. Para los puntos de datos que son difíciles de capturar de forma coherente en fuentes abiertas, utilizamos de manera selectiva suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y registros de importación y exportación a nivel de envío para verificar los flujos de productos y la dirección de los precios. Estas fuentes documentales no son exhaustivas, y también se utilizan muchas otras referencias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar cómo se definen los niveles premium en conversaciones reales de compra y venta, y para validar variables clave como la división de canales, las escalas de precios y el ritmo de premiumización. Hablamos con una combinación de propietarios de marcas, distribuidores, importadores, grandes minoristas y operadores del canal on-trade en las principales regiones para que las diferencias regionales en regulación, tributación y ocasiones de consumo se reflejen en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos de alta dirección (CXO): 12% | APAC: 43% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 42% | EMEA: 37% |

| Jugadores más pequeños: 15% | Gerentes: 46% | América: 20% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento principal se construye mediante un enfoque descendente en el que se reconstruyen los grupos de valor de alcohol a nivel de país y luego se filtran para obtener la parte premium utilizando escalas de precios premium observadas, prácticas de niveles de marca y combinación de canales. Una vez formados esos totales, se verifican mediante aproximaciones ascendentes selectivas, como el precio de venta promedio muestreado multiplicado por los volúmenes premium estimados en países clave, y verificaciones de canales de distribuidores y minoristas para ajustar los valores atípicos.

Los insumos que más frecuentemente modifican el modelo incluyen la participación premium dentro de la cerveza, el vino y los licores, la contribución on-trade frente a off-trade, la progresión del precio unitario promedio para los SKU premium, el impacto de los impuestos especiales y derechos en los precios de venta, y las tendencias de premiumización específicas de la región vinculadas al ingreso disponible y a las ocasiones de consumo urbano. Cuando no se dispone de divisiones premium directas para un país, se aplican indicadores proxy utilizando mercados similares, intensidad de importación y densidad on-trade, y luego se revisa el supuesto con la retroalimentación de las entrevistas.

Para el pronóstico, se utiliza el análisis de escenarios para poder separar los shocks de demanda a corto plazo y la inflación de precios de la migración estructural hacia productos premium. Los escenarios se anclan al consenso de expertos sobre el cambio en la penetración premium, las acciones de precios esperadas y los patrones de recuperación de canales, y luego se combinan en un pronóstico central único para la elaboración de informes.

Validación de datos y ciclo de actualización

Los resultados se validan comparando los totales de país y de región con señales independientes, como los valores comerciales, los comentarios sobre el crecimiento de categorías de informes públicos, y cambios de precios e impuestos direccionalmente coherentes. Si un país muestra una variación abrupta que no está respaldada por estas señales, los supuestos se revisan y luego se vuelven a comprobar mediante contactos de seguimiento.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varios pasos en las que se inspeccionan los insumos, las conversiones y la lógica de crecimiento, seguidas de verificaciones de varianza entre regiones y grupos de productos. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, tras lo cual se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Dimensionamiento del mercado de bebidas alcohólicas premium de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las bebidas alcohólicas premium a menudo no coinciden porque la definición de premium se aplica de manera inconsistente, y los supuestos de precios y canales pueden diferir según la región. Las diferencias también surgen cuando un estudio informa una ruta de premiumización más rápida o más lenta, o cuando el momento de conversión de divisas y el tratamiento de la inflación no se indican claramente.

Algunas estimaciones externas amplían el alcance al incorporar niveles de precios adyacentes o al utilizar una definición amplia de premium que no se aplica de manera consistente entre cerveza, vino y licores. Mordor Intelligence contabiliza el valor únicamente cuando las ventas cumplen con un tratamiento de nivel premium definido en todos los productos y canales, y el total se vuelve a verificar frente a señales comerciales y escalas de precios a nivel de país antes de finalizarlo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 814,72 mil millones de USD (2026) | |

| Editor de la Industria A | 770,00 mil millones de USD (2024) | Utiliza una definición de premium más amplia e informa en billones de USD en un año base diferente, lo que puede incorporar una mayor inflación de precios y un filtrado de nivel premium menos coherente entre países. |

| Editor de la Industria B | 467,40 mil millones de USD (2025) | Se basa en un grupo de valor más estrecho para premium y una narrativa de crecimiento más rápida en un horizonte más largo, lo que puede subestimar las ventas premium off-trade maduras en el dimensionamiento a corto plazo. |

La dispersión en la tabla se explica principalmente por cómo se etiqueta lo premium, qué año se utiliza como punto de partida, y cómo se aplican la inflación de precios y la conversión de divisas. Al mantener explícita la prueba del nivel premium y luego verificar cruzadamente los totales con indicadores observables de canales y comercio, obtenemos un tamaño de mercado que es más fácil de rastrear hasta insumos claros y de replicar durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bebidas alcohólicas premium en 2026?

Alcanzó los 814,72 mil millones de USD en 2026 y está en camino de llegar a los 999,35 mil millones de USD para 2031.

¿Qué CAGR se proyecta para el alcohol premium entre 2026 y 2031?

Se prevé que el mercado crezca a un ritmo del 4,17% anual durante el período 2025-2030.

¿Qué tipo de producto tiene la mayor participación actualmente?

Los licores lideran con el 52,39% de la participación del mercado de bebidas alcohólicas premium en 2025.

¿Qué región está expandiéndose más rápido?

Asia-Pacífico muestra el mayor crecimiento, avanzando a una CAGR del 6,13% hasta 2031.

Última actualización de la página el: