Tamaño y Participación del Mercado de Cerveza Artesanal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

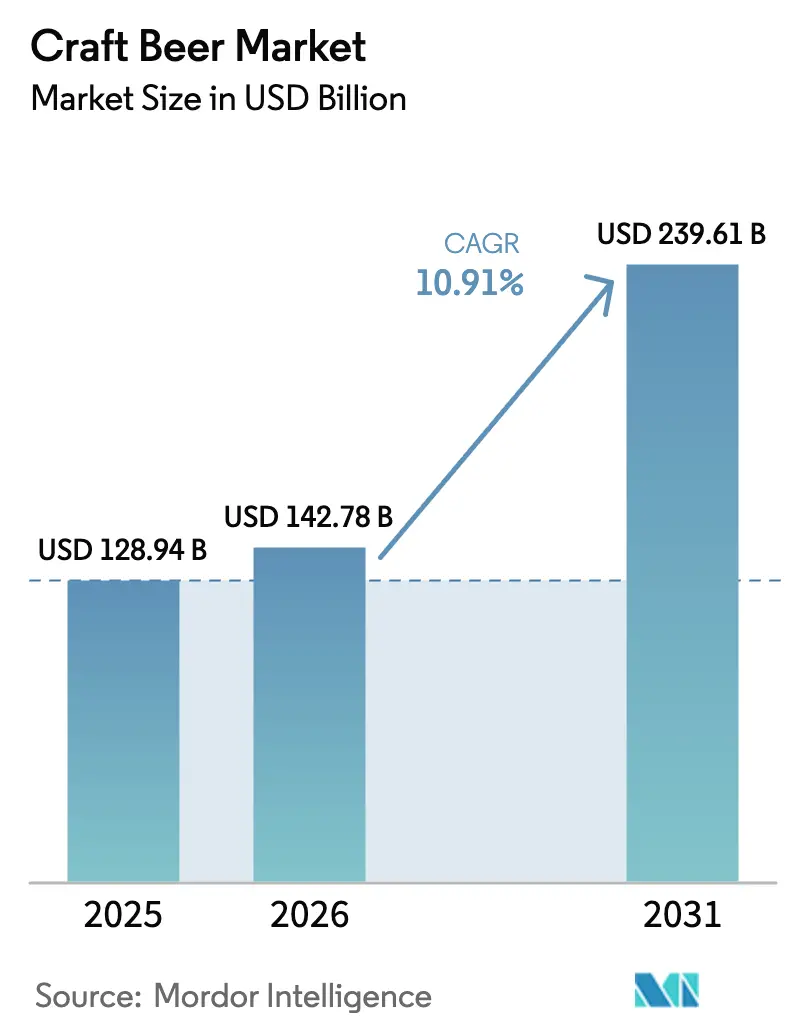

| Tamaño del Mercado (2026) | 142.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 239.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.91% CAGR |

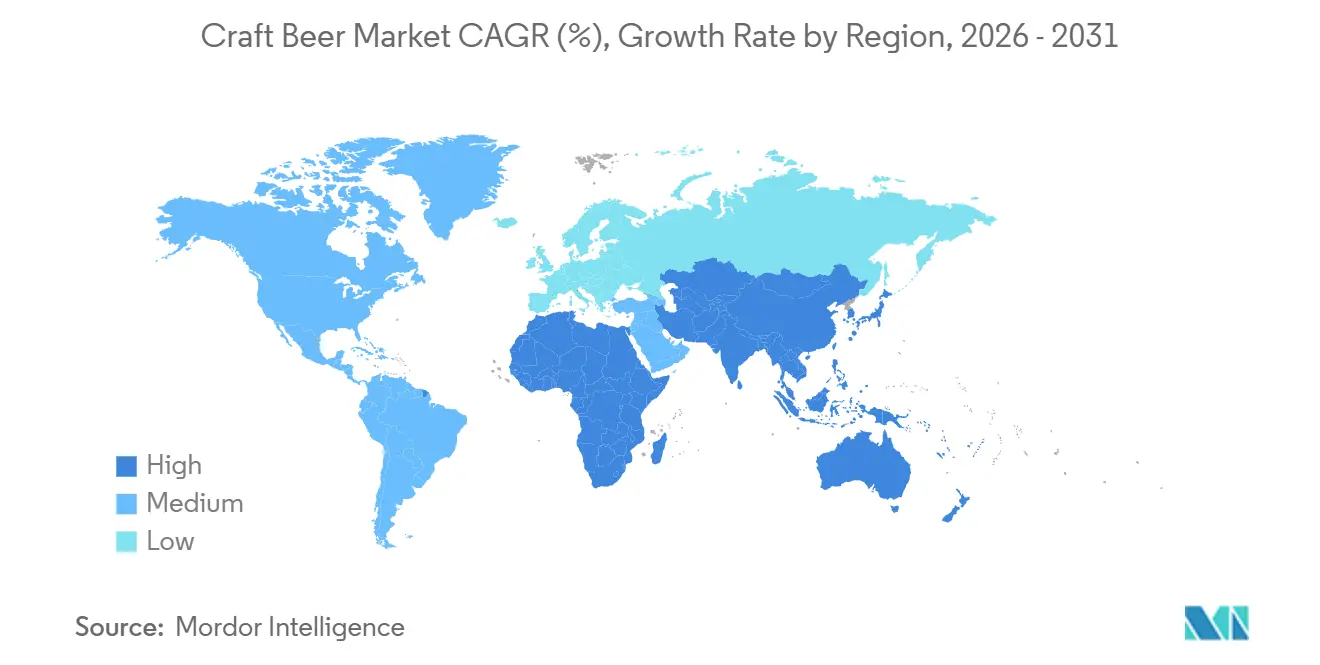

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

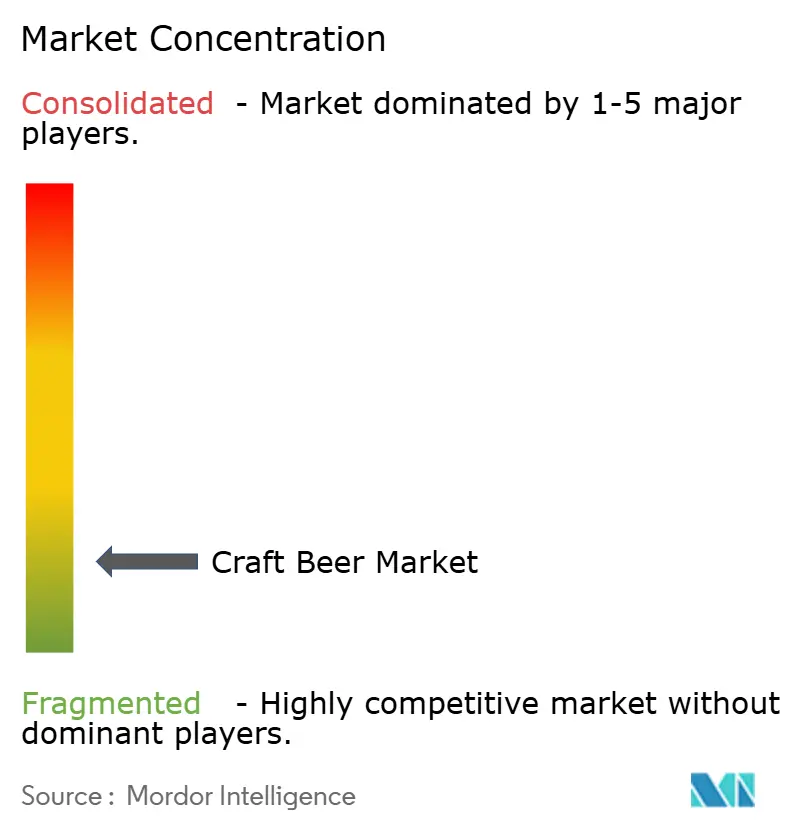

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerveza Artesanal por Mordor Intelligence

El tamaño del Mercado de Cerveza Artesanal fue valorado en USD 128,94 mil millones en 2025 y se estima que crecerá desde USD 142,78 mil millones en 2026 hasta alcanzar USD 239,61 mil millones para 2031, a una CAGR del 10,91% durante el período de pronóstico (2026-2031). El posicionamiento premium, la innovación en formatos y la creciente participación femenina continúan compensando la debilidad de volumen a mitad de ciclo en las regiones maduras. América del Norte ostenta la mayor participación regional, respaldada por una sólida cultura de ofertas elaboradas localmente con transparencia en los ingredientes. La región Asia-Pacífico muestra el crecimiento regional más rápido, impulsado por la urbanización y el aumento de los ingresos disponibles en China e India. Las cervecerías también están captando la demanda de variantes con bajo o nulo contenido alcohólico, ya que los consumidores conscientes de su salud buscan moderación sin sacrificar el sabor.

Conclusiones Clave del Informe

- Por tipo de producto, la ale lideró con una participación del 32,49% en el mercado de cerveza artesanal en 2025; se proyecta que la lager se expanda a una CAGR del 11,02% hasta 2031.

- Por usuario final, los hombres representaron una participación del 72,25% en 2025; se prevé que las mujeres crezcan a una CAGR del 11,42% hasta 2031.

- Por envase, las latas capturaron el 54,44% del tamaño del mercado de cerveza artesanal en 2025; se anticipa que las botellas aumenten a una CAGR del 11,56% hasta 2031.

- Por canal de distribución, los establecimientos de canal presencial mantuvieron una participación de ingresos del 58,42% en 2025; se espera que el comercio minorista en línea avance a una CAGR del 11,87% hasta 2031.

- Por geografía, América del Norte lideró el mercado global con una participación de ingresos del 49,56% en 2025; se pronostica que la región Asia-Pacífico sea la de mayor crecimiento, con una CAGR del 12,09% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cerveza Artesanal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número creciente de microcervecerías debido a la fuerte demanda | +1.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Diferenciación de productos en términos de ingredientes, sabores y contenido alcohólico | +2.1% | Global | Corto plazo (≤ 2 años) |

| Aumento en la demanda de bebidas con bajo contenido alcohólico | +1.5% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión estratégica por parte de cadenas de pubs y bares | +1.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento del sector turístico y de hospitalidad | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Avance tecnológico en términos de producción | +1.0% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Número creciente de microcervecerías debido a la fuerte demanda

El mercado de cerveza artesanal ha experimentado un crecimiento sustancial impulsado por el número creciente de microcervecerías, que se han convertido en un pilar fundamental de la expansión de la industria. Según la Brewers Association, el número de cervecerías artesanales en los Estados Unidos creció de 9.092 en 2020 a 9.906 en 2023, lo que refleja un cambio más amplio del consumidor hacia cervezas producidas localmente, en pequeños lotes y con perfiles de sabor distintivos[1]Brewers Association, "Número total de cervecerías en los Estados Unidos de 2012 a 2023", www.brewersassociation.org. Esta expansión refleja el interés del consumidor en productos auténticos, métodos de elaboración tradicionales y conexiones con la comunidad local. Muchas instalaciones ahora incluyen salas de degustación y organizan eventos con vendedores de alimentos locales, artistas y músicos, creando espacios de reunión comunitaria que fortalecen las relaciones con los clientes y aumentan la presencia en el mercado. Las microcervecerías están incorporando tecnología para mejorar las operaciones mientras mantienen sus métodos de producción artesanal. Utilizan controles de fermentación automatizados, sensores de elaboración con capacidades de IoT y sistemas de mantenimiento predictivo para garantizar una calidad constante y reducir el desperdicio. Esta integración tecnológica permite a las microcervecerías expandirse de manera eficiente, mejorar la rentabilidad y adaptarse a los cambios del mercado mientras mantienen sus prácticas tradicionales de elaboración.

Diferenciación de productos en términos de ingredientes, sabores y contenido alcohólico

Las cervecerías artesanales han adoptado estratégicamente la diferenciación de productos para obtener ventajas competitivas mediante el desarrollo de ofertas innovadoras que van más allá de las variedades tradicionales de cerveza. El mercado exhibe un cambio significativo hacia la experimentación, particularmente a través de la introducción de cervezas con sabor a frutas y confitería que resuenan entre los consumidores más jóvenes que buscan experiencias de sabor distintivas. Los segmentos premium han sido testigos de la integración de ingredientes funcionales, con cervecerías que incorporan compuestos adaptogénicos y aditivos orientados a la salud para establecer posiciones únicas en el mercado. Para adaptarse a las diversas preferencias de los consumidores, las cervecerías han ampliado sistemáticamente su cartera para incluir tanto cervezas especiales de alto contenido alcohólico como cervezas de sesión con menor contenido alcohólico. El abastecimiento local se ha vuelto cada vez más importante, como lo evidencia un estudio de Penn State Extension que encontró que más del 51% de los elaboradores artesanales de Pensilvania tenían alguna o mucha probabilidad de comprar lúpulo cultivado localmente, y el 65% estaba considerando compras locales de frutas y verduras para su producción de cerveza[2]PennState Extension, "Mejorando la Cadena de Valor Agrícola en la Cerveza Artesanal de Pensilvania", www.extension.psu.edu. Este enfoque integral de diferenciación permite a las cervecerías artesanales mantener la competitividad en el mercado a través de iteraciones estratégicas de productos y lanzamientos de edición limitada, generando eficazmente el interés del consumidor mientras se apoyan estructuras de precios premium que compensan los elevados costos de producción.

Crecimiento del sector turístico y de hospitalidad

El turismo cervecero se ha convertido en un motor económico significativo, particularmente en mercados más pequeños y secundarios. En Iowa, generó USD 195 millones en producción económica y apoyó 2.042 empleos en 2024, destacando cómo las cervecerías artesanales pueden actuar como atracciones ancla para las comunidades locales, según la Universidad Estatal de Iowa. En todo Estados Unidos, la industria de la cerveza artesanal generó un impacto económico estimado de USD 77,1 mil millones en 2024, con una parte sustancial atribuida al gasto relacionado con el turismo. Las salas de degustación y los recorridos por las cervecerías desempeñan un papel fundamental en este ciclo, convirtiendo a los visitantes en defensores de la marca a largo plazo que continúan comprando productos envasados después de sus visitas, según señala la Brewers Association. En Europa, la recuperación del consumo en establecimientos ha sido desigual. Alemania produjo 7,2 mil millones de litros de cerveza en 2024; sin embargo, las ventas cayeron un 6,3% en el primer semestre de 2025, lo que indica que las entradas de turismo no han compensado completamente la debilidad de la demanda interna, según la Oficina Federal de Estadística de Alemania (Destatis)[3]Fuente: Destatis, "Estadísticas de Producción de Cerveza", destatis.de. Por el contrario, los mercados de Asia-Pacífico se encuentran en una etapa más temprana de su desarrollo, pero están ganando impulso. En China, los consumidores urbanos de entre 25 y 35 años en ciudades de primer y segundo nivel están impulsando la demanda de cerveza premium, con CR Beer reportando un crecimiento interanual del 60% en su canal de comercio electrónico en el primer semestre de 2024. La escena del turismo cervecero artesanal de Tailandia también está emergiendo como una atracción de nicho, aunque los datos completos aún son limitados. En general, el estrecho vínculo entre la recuperación de la hospitalidad y los volúmenes de cerveza artesanal sugiere que los elaboradores se beneficiarían de co-invertir en marketing de destino junto con las juntas de turismo locales, ampliando el alcance sin un aumento proporcional en el gasto de marketing.

Avance tecnológico en términos de producción

La cervecería Four Peaks de AB InBev en Arizona introdujo programas de reciclaje con código QR CIRT en 2024, que ayudaron a desviar 3,5 millones de libras de residuos, vinculando directamente la participación del consumidor con resultados de sostenibilidad medibles. Grupo Modelo, en colaboración con WestRock, ha reemplazado los tradicionales anillos de plástico para paquetes de seis unidades con cartón CanCollar Eco, reduciendo el uso de plástico en más de 100 toneladas métricas anuales mientras mantiene la durabilidad en toda la cadena de suministro. Stadshaven ha adoptado un enfoque diferente, incorporando impresión digital directa en lata y formatos de lata sin funda para reducir el uso de materiales y apoyar lanzamientos de pequeños lotes y edición limitada. A nivel de materiales, los esfuerzos de reducción de peso a largo plazo de Ball Corporation han reducido el peso de las latas de aluminio en un 40% desde 1970; sin embargo, las tasas de reciclaje en Estados Unidos se han estancado en torno al 54%, lo que indica que las brechas de infraestructura, más que la ciencia de materiales, son el principal cuello de botella. Según el informe de EY de marzo de 2025, la rápida expansión de las referencias de productos ha triplicado la complejidad operativa para los elaboradores de tamaño mediano, acelerando el cambio hacia la elaboración por contrato y los modelos de activos ligeros que dependen de envasadores regionales. Los altos costos de automatización amplían aún más la brecha entre los grandes elaboradores, que pueden distribuir las inversiones en robótica a escala, y los independientes más pequeños, que enfrentan cada vez más presiones de consolidación para seguir siendo competitivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales estrictas | -1.1% | Global, con mayor aplicación en América del Norte (TTB, FDA), Europa (directivas de alcohol de la UE), Asia-Pacífico (complejidad de licencias) | Mediano plazo (2-4 años) |

| Problemas de salud derivados del consumo excesivo | -0.8% | América del Norte, Europa, emergiendo en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inclinación de los consumidores hacia bebidas funcionales | -0.6% | América del Norte, Europa, Asia-Pacífico (kombucha, bebidas probióticas) | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en operaciones de elaboración | -0.5% | América del Norte, Europa (Alemania, Países Bajos, Reino Unido) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inclinación de los consumidores hacia bebidas funcionales

El mercado estadounidense de bebidas funcionales está siendo impulsado por el kombucha, las bebidas probióticas y las formulaciones a base de adaptógenos posicionadas en torno a la salud intestinal, la inmunidad y la reducción del estrés. Estos productos a menudo comparten espacio en los estantes refrigerados con la cerveza artesanal en los minoristas de alimentos naturales, poniéndolos en competencia directa por los consumidores orientados a la salud que cada vez más ven el alcohol como incompatible con los estilos de vida centrados en el bienestar. Si bien los compradores de cerveza sin alcohol o con bajo contenido alcohólico tienden a seguir siendo compradores activos de cerveza de graduación completa, las bebidas funcionales atraen a un segmento diferente que ha abandonado completamente el alcohol, limitando el potencial de cruce. El kombucha, en particular, se beneficia de su proceso de fermentación y su narrativa probiótica, reforzando su imagen como una opción "mejor para ti", una que la cerveza artesanal tiene dificultades para contrarrestar sin avanzar hacia formulaciones bajas en calorías o con bajo contenido alcohólico que pueden difuminar la identidad de la marca. Las Guías Alimentarias de 2025, con su énfasis en la densidad de nutrientes, legitiman aún más las bebidas funcionales al tiempo que minimizan indirectamente el papel del alcohol. Como resultado, los elaboradores artesanales se enfrentan a una elección estratégica: intentar tomar prestadas señales funcionales mediante la adición de botánicos, probióticos o vitaminas, o aceptar que parte de su mercado potencial anterior se ha desplazado permanentemente hacia alternativas de bienestar sin alcohol.

Regulaciones Gubernamentales Estrictas

En los Estados Unidos, la Oficina de Impuestos y Comercio de Alcohol y Tabaco exige a los elaboradores que obtengan un Aviso de Elaborador, depositen fianzas vinculadas a la producción y obtengan la aprobación de fórmulas para cervezas elaboradas con ingredientes o procesos no tradicionales. Estos requisitos pesan más sobre los nuevos participantes más pequeños que no cuentan con recursos legales y de cumplimiento internos. La estructura del impuesto especial federal añade otra restricción, con una tasa reducida de USD 3,50 por barril aplicable solo a los primeros 60.000 barriles, antes de saltar a USD 16 por barril hasta 2 millones de barriles, creando un umbral de crecimiento pronunciado que desalienta la expansión más allá de una huella regional[4]Fuente: Oficina de Impuestos y Comercio de Alcohol y Tabaco de los Estados Unidos, "Requisitos del Aviso de Elaborador", ttb.gov. A nivel estatal, la licencia Tipo 23 de California limita a los pequeños elaboradores a 60.000 barriles por año, lo que obliga a los operadores orientados al crecimiento a limitar la producción o gestionar regímenes de licencias complejos en múltiples estados, cada uno con sus propias normas de etiquetado y distribución. La complejidad regulatoria también está aumentando a nivel internacional. El aviso de la Organización Mundial de la Salud de 2024 sobre bebidas con bajo o nulo contenido alcohólico destacó la falta de definiciones estandarizadas de graduación alcohólica, con umbrales de "sin alcohol" que van del 0,0% al 0,5% según los mercados, lo que complica la expansión transfronteriza. Paralelamente, la recomendación del Cirujano General de los Estados Unidos de diciembre de 2024 de actualizar las etiquetas de advertencia para reflejar los vínculos entre el consumo de alcohol y múltiples tipos de cáncer aumenta la probabilidad de nueva legislación, lo que podría incrementar los costos de envasado y afectar las percepciones de los consumidores. En conjunto, estas capas regulatorias superpuestas tienden a proteger a los actores establecidos con equipos de cumplimiento dedicados, al tiempo que ralentizan la innovación y el crecimiento para los elaboradores más pequeños con escaso capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Lager Gana Terreno en el Posicionamiento Premium

La ale capturó el 32,49% del mercado en 2025, impulsada principalmente por las preferencias angloamericanas por las IPAs con lúpulo, las cervezas de sesión amargas y las cervezas acondicionadas en barril que dominan los menús de los pubs del Reino Unido. La categoría se inclina hacia consumidores mayores y masculinos, con un 49% de consumidores de 50 años o más y un 87% masculinos, y estos bebedores exhiben mayor experimentación que los consumidores típicos de lager. Sin embargo, el intenso perfil de sabor de la ale limita la adopción masiva, restringiendo el crecimiento fuera de su base de entusiastas principales. Mientras tanto, las stouts, porters, cervezas ácidas y estilos híbridos están expandiendo gradualmente su participación, con los volúmenes de stout del Reino Unido aumentando a principios de 2025 a medida que los consumidores más jóvenes y femeninos adoptan la categoría, lo que señala un cambio demográfico que desafía el dominio histórico de la ale en los canales presenciales premium. Los elaboradores están respondiendo innovando estilos híbridos, como las IPAs negras, las stouts de café y las cervezas ácidas con frutas, que difuminan las líneas de categoría tradicionales para atraer a los bebedores que buscan variedad.

La lager, por el contrario, está proyectada para crecer a una CAGR del 11,02% hasta 2031, impulsada por los consumidores europeos y asiáticos que prefieren perfiles nítidos con menos lúpulo. Alemania produjo 7,2 mil millones de litros en 2024, representando el 22,2% de la producción de la UE, mientras que la ola de premiumización de China impulsó las lagers de gama media a alta por encima del 50% del volumen de CR Beer en el primer semestre de 2024. La versatilidad de la lager en diferentes climas y maridajes gastronómicos la convierte en el punto de entrada preferido para los consumidores artesanales primerizos, reflejado en el crecimiento del comercio electrónico de CR Beer del 60% interanual, donde dominan las referencias de mayor tamaño. En general, el mercado está convergiendo hacia una estructura de barra de pesas, con lagers de mercado masivo en un extremo, ediciones limitadas ultra premium en el otro, y las ales de gama media cediendo gradualmente participación a ambos extremos.

Por Usuario Final: Las Mujeres Impulsan el Crecimiento en un Mercado Dominado por Hombres

Los hombres representaron el 72,25% del consumo de cerveza por volumen en 2025, reflejando patrones arraigados en los que la cerveza es la bebida social predeterminada para los grupos masculinos en varios rangos de edad. Las mujeres, por el contrario, están proyectadas para crecer a una CAGR del 11,42% hasta 2031, una tendencia reforzada por el éxito de la categoría de stout del Reino Unido en atraer a bebedoras que históricamente evitaban las cervezas más oscuras debido al amargor percibido y al mayor contenido calórico. Los elaboradores están ajustando las estrategias de marketing para atraer a las mujeres sin recurrir a mensajes abiertamente orientados al género, con marcas como Samuel Adams American Light y Miller Extra Light que enfatizan la conciencia calórica y el posicionamiento orientado al bienestar. Las innovaciones en envases, incluidas latas más estilizadas, arte botánico en las etiquetas y tamaños de porción más pequeños, señalan aún más la inclusividad, aunque la distribución sigue concentrada en establecimientos presenciales dominados por hombres.

El auge de los consumidores femeninos y conscientes de la salud también se refleja en los formatos sin alcohol o con bajo contenido alcohólico, con el 61% de los estadounidenses de la Generación Z reduciendo activamente el consumo de alcohol, siendo las mujeres una mayor proporción de este grupo. Las salas de degustación que integran maridajes gastronómicos, opciones sin alcohol y entornos aptos para familias están captando audiencias mixtas, ampliando las ocasiones más allá del consumo masculino tradicional centrado en el deporte o las bebidas después del trabajo. En general, la segmentación de usuarios finales está evolucionando de un mercado predominantemente masculino hacia un modelo bifurcado, donde los hombres continúan impulsando el volumen mientras las mujeres influyen cada vez más en la premiumización, la innovación en formatos y las ocasiones de consumo diversificadas.

Por Envase: Los Aranceles al Aluminio Ponen a Prueba el Dominio de las Latas

Las latas representaron el 54,44% del envasado de cerveza artesanal en 2025, impulsadas por la reciclabilidad infinita del aluminio, la portabilidad y las innovaciones como la impresión directa en lata, que apoyan la personalización en microlotes. Las botellas, aunque con una participación menor, están proyectadas para crecer a una CAGR del 11,56% hasta 2031, manteniendo su posicionamiento premium en el comercio minorista especializado, donde el vidrio transmite artesanía y herencia, particularmente para las ales de abadía, las stouts envejecidas en barril y las añadas con corcho. Otros formatos, incluidos barriles, growlers y crowlers, sirven a los canales presenciales y de recarga, con elaboradores como AB InBev apuntando al 100% de envases retornables o con contenido reciclado para 2025 para cumplir con los compromisos de sostenibilidad. El cartón CanCollar Eco de Grupo Modelo reemplazó los anillos de plástico para paquetes de seis unidades en 2024, eliminando más de 100 toneladas métricas de plástico y reforzando el atractivo de la marca para los consumidores conscientes del medio ambiente.

Los aranceles al aluminio, particularmente sobre las importaciones canadienses que suministran aproximadamente el 10% de las latas estadounidenses, representan un riesgo potencial para los márgenes, amenazando la ventaja de costo del formato sobre el vidrio. La reducción de peso del aluminio de Ball Corporation ha reducido el peso de las latas en un 40% desde 1970, aunque la tasa de reciclaje en Estados Unidos se ha estancado en el 54%, lo que indica que la inversión en infraestructura, no la innovación en materiales, es el factor limitante. Las botellas de vidrio enfrentan roturas y mayores costos de envío, pero preservan los aromas del lúpulo y previenen el deterioro por luz, creando una ventaja técnica que apoya los precios premium. Mientras tanto, las latas sin funda y la impresión digital de Stadshaven reducen el desperdicio de materiales al tiempo que permiten referencias de edición limitada con mayores márgenes. En general, el panorama del envasado se está bifurcando: las latas dominan el volumen y las ocasiones de conveniencia, las botellas anclan la premiumización y los obsequios, y los formatos recargables están ganando terreno en nichos centrados en la sostenibilidad. Los elaboradores deben equilibrar cuidadosamente los aranceles, la infraestructura de reciclaje y las percepciones de los consumidores para optimizar tanto el margen como el valor de la marca.

Por Canal de Distribución: El Comercio Minorista en Línea Disrumpe la Lógica de los Tres Niveles

Los canales presenciales, incluidos bares, pubs y salas de degustación, representaron el 58,42% de la distribución de cerveza artesanal en 2025, aprovechando la diferenciación experiencial que el comercio minorista no puede replicar. Sin embargo, la participación del canal presencial en Europa cayó de un tercio a un cuarto del consumo total de cerveza entre 2019 y 2024, un cambio estructural acelerado por la formación de hábitos durante la pandemia, según Brewers of Europe. Los canales no presenciales, que comprenden supermercados, tiendas de licores y puntos de venta de conveniencia, capturaron el resto, mientras que se proyecta que el comercio minorista en línea crezca a una CAGR del 11,87% hasta 2031, impulsado por plataformas de venta directa al consumidor y modelos de suscripción que eluden la distribución tradicional de tres niveles. El canal de comercio electrónico de CR Beer en China se expandió un 60% interanual en el primer semestre de 2024, atrayendo a los millennials urbanos que valoran la conveniencia y la variedad de productos por encima de la navegación en tienda.

Los elaboradores están probando estrategias híbridas para equilibrar la exposición presencial y no presencial. Heineken invirtió GBP 39 millones para reabrir 62 pubs en el Reino Unido y renovar más de 600 locales, apostando por establecimientos experienciales para recuperar cuota de mercado frente al canal no presencial. Sin embargo, el cierre de seis bares en el Reino Unido por parte de BrewDog en 2024, en medio de una pérdida de GBP 60 millones, pone de relieve la vulnerabilidad de los modelos intensivos en capital ante las fluctuaciones de la demanda. El crecimiento del comercio minorista en línea depende en gran medida de los marcos regulatorios, ya que las restricciones estatales de Estados Unidos sobre los envíos directos al consumidor de alcohol fragmentan el mercado potencial y aumentan los costos de cumplimiento. Las cadenas franquiciadas como The Brass Tap se están expandiendo en mercados suburbanos con competencia presencial limitada, aprovechando el espacio geográfico disponible mientras dependen de la disposición de los consumidores a pagar precios premium. En general, la distribución está evolucionando hacia un modelo híbrido: los establecimientos presenciales actúan como teatros de construcción de marca, el canal no presencial atiende las ocasiones de conveniencia y el comercio minorista en línea atiende a los consumidores que buscan variedad y están dispuestos a pagar por referencias de edición limitada. Los elaboradores que integran estos canales, como vincular las experiencias de la sala de degustación con las suscripciones en línea a través de códigos QR, están posicionados para capturar un valor de vida desproporcionado de los clientes altamente comprometidos.

Análisis Geográfico

América del Norte lideró el mercado de cerveza artesanal en 2025, con una participación del 49,56%, impulsada en gran medida por los Estados Unidos, que contaba con 9.736 cervecerías artesanales que generaron USD 77,1 mil millones en impacto económico y apoyaron 460.000 empleos, a pesar de una pérdida neta de 64 unidades a medida que los cierres superaron las aperturas, según la Brewers Association. Canadá y México añaden volumen incremental, con Grupo Modelo de México implementando medidas de sostenibilidad, como el cartón CanCollar Eco, que elimina más de 100 toneladas métricas de plástico anualmente. Aunque la producción artesanal experimentó una disminución del 2% a mitad de año en 2024, las tendencias de premiumización siguen siendo sólidas, ejemplificadas por Modelo Especial de Constellation Brands que alcanzó la posición de marca de cerveza número uno en Estados Unidos por ventas en dólares en el segundo trimestre del año fiscal 2025. El turismo cervecero también contribuye significativamente, con Iowa generando USD 195 millones en producción y apoyando 2.042 empleos (Universidad Estatal de Iowa). Los desarrollos regulatorios, incluido el aviso del Cirujano General de los Estados Unidos de diciembre de 2024 que vincula el alcohol con el cáncer, podrían influir en los patrones de consumo, haciendo que la innovación en formatos sin alcohol o con bajo contenido alcohólico y los establecimientos presenciales experienciales sean fundamentales para compensar las posibles disminuciones entre los consumidores conscientes de la salud.

Europa produjo 34,7 mil millones de litros de cerveza en 2024, con volúmenes alcohólicos que aumentaron ligeramente un 0,6% interanual, mientras que la cerveza sin alcohol creció un 11,1%, alcanzando el 7,5% del consumo total, un aumento del 25% en cinco años (Brewers of Europe). Alemania lideró la producción con 7,2 mil millones de litros, pero experimentó una caída de ventas del 6,3% en el primer semestre de 2025 (Destatis). Otros mercados europeos enfrentan presiones estructurales y regulatorias: los Países Bajos registraron su primera contracción de cervecerías desde 2010, mientras que Bélgica y los Países Bajos mantienen precios premium para las ales de abadía y las cervezas trapenses. Elaboradores como Heineken están siguiendo estrategias duales, invirtiendo GBP 39 millones en la renovación de pubs en el Reino Unido mientras amplían sus carteras sin alcohol, reflejando un cambio en el consumo a medida que la participación del canal presencial en Europa cayó de un tercio a un cuarto del consumo total de cerveza entre 2019 y 2024, favoreciendo los canales no presenciales y en línea (Brewers of Europe).

Asia-Pacífico, América del Sur y Oriente Medio y África representan mercados dinámicos y en rápida evolución. Se proyecta que Asia-Pacífico crezca a una CAGR del 12,09% hasta 2031, impulsado por la urbanización, el aumento de los ingresos disponibles y el surgimiento de la cultura de consumo en establecimientos. El mercado cervecero de China alcanzó USD 134,1 mil millones en 2025, con lagers premium que superaron el 50% del volumen de CR Beer y el comercio electrónico creciendo un 60% interanual (CR Beer), mientras que el segmento artesanal de India está respaldado por la expansión de USD 60-70 millones de Bira 91. Australia y Japón enfatizan la premiumización y el crecimiento en el extranjero a pesar de las caídas de volumen, mientras que el Sudeste Asiático, incluidos Filipinas, Tailandia y Vietnam, registra ganancias constantes. En América del Sur, Brasil, Argentina, Chile y Colombia siguen siendo los mercados artesanales principales, con marcas premium impulsando el crecimiento en medio de la volatilidad macroeconómica y la complejidad regulatoria. Oriente Medio y África está fragmentado debido a las normas culturales, las restricciones de licencias y las limitaciones de infraestructura: Sudáfrica y los Emiratos Árabes Unidos albergan escenas artesanales emergentes, Arabia Saudita prohíbe el alcohol por completo, y Nigeria, Egipto, Marruecos y Turquía enfrentan obstáculos de distribución y regulatorios. En todas estas regiones, el crecimiento del mercado depende de superar las barreras regulatorias, invertir en infraestructura, educar a los consumidores y equilibrar la premiumización con la accesibilidad para capturar la demanda emergente.

Panorama regulatorio

La regulación sigue siendo una restricción clave para los cerveceros artesanales, particularmente en torno a licencias, etiquetado, aprobaciones de fórmulas para ingredientes no tradicionales y requisitos de reporte de impuestos especiales que resultan difíciles de asumir para equipos más pequeños. En Estados Unidos, la Alcohol and Tobacco Tax and Trade Bureau (TTB) continúa ejecutando su Beer Tax Simplification Pilot Program a través de Pay.gov. Para marzo de 2026, la TTB indicó que más de 200 cervecerías estaban participando, lo que apunta a un esfuerzo liderado por el regulador para consolidar y simplificar el reporte de impuestos especiales y operativo.

A nivel internacional, persiste la fragmentación normativa en torno al etiquetado de alcohol y las normas de seguridad de productos. En mayo de 2026, el Codex Committee on Food Labelling no avanzó nuevos trabajos internacionales sobre etiquetado de alcohol, mientras que la Eurasian Economic Commission postergó la aplicación de su reglamento técnico sobre la seguridad de los productos alcohólicos al 1 de enero de 2027. En India, las enmiendas publicadas el 30 de marzo de 2026 a las Food Safety and Standards (Labeling and Display) Regulations establecieron una fecha de cumplimiento del 1 de julio de 2027, sumando otro régimen de etiquetado importante que los exportadores deben gestionar junto con los requisitos de EE. UU. y la UE.

Panorama Competitivo

El mercado de cerveza artesanal demuestra una fragmentación moderada, con los cinco principales actores, Anheuser-Busch InBev, Heineken, Boston Beer, Molson Coors y Constellation Brands, dominando los canales de innovación y distribución, mientras que los independientes regionales defienden su participación a través de marcas hiperlocales, experiencias en salas de degustación y transparencia en los ingredientes. Los actores establecidos están siguiendo estrategias duales: premiumización a través de variantes sin alcohol o con bajo contenido alcohólico, ejemplificada por el crecimiento del 18,2% de Heineken 0.0 en el primer semestre de 2024 y la expansión del 12,8% del segmento Beyond Beer de AB InBev en el tercer trimestre de 2024, junto con inversiones experienciales en establecimientos presenciales, como la renovación de pubs en el Reino Unido por GBP 39 millones de Heineken y el giro hacia la franquicia de BrewDog.

Existen oportunidades de espacio en blanco en torno a los consumidores femeninos, con una proyección de crecimiento del 11,42% de CAGR hasta 2031, y el comercio minorista en línea, proyectado para crecer a una CAGR del 11,87%, aunque los requisitos de capital para la integración omnicanal y las regulaciones fragmentadas a nivel estatal en Estados Unidos plantean desafíos de ejecución. Los disruptores emergentes incluyen a Bira 91, que invierte USD 60-70 millones en capacidad en India para capturar el mercado en etapa temprana, y las plataformas de elaboración por contrato que permiten a los nuevos participantes con activos ligeros escalar sin poseer instalaciones de producción. La adopción de tecnología está creando una clara bifurcación sectorial. El programa de reciclaje con código QR CIRT de Four Peaks de AB InBev y el cartón CanCollar Eco de Grupo Modelo demuestran cómo las iniciativas de sostenibilidad pueden funcionar también como herramientas de participación del consumidor, mientras que la impresión digital directa en lata de Stadshaven permite la personalización en microlotes con precios premium.

La proliferación de referencias de productos, como señaló EY en marzo de 2025, ha triplicado la complejidad operativa, empujando a los elaboradores de tamaño mediano hacia la elaboración por contrato y los modelos de activos ligeros, concentrando la producción entre envasadores con eficiencias de escala. El cumplimiento regulatorio bajo la Oficina de Impuestos y Comercio de Alcohol y Tabaco de los Estados Unidos, incluidas las aprobaciones de fórmulas para ingredientes no tradicionales bajo 27 CFR Parte 25, crea un foso que favorece a los actores establecidos con equipos legales dedicados y limita la innovación para los nuevos participantes con escaso capital. La actividad de capital privado, incluida la adquisición de ocho cervecerías artesanales de AB InBev por parte de Tilray Brands y la compra de Stone Brewing por parte de Sapporo, señala una consolidación acelerada, aunque los independientes regionales con seguidores leales en sus salas de degustación permanecen aislados debido a su diferenciación experiencial.

Líderes de la Industria de Cerveza Artesanal

Heineken NV

The Boston Beer Company Inc.

Molson Coors Beverage Company

Constellation Brands, Inc

Anheuser-Busch InBev SA/NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El uso compartido de activos y la consolidación están creando vías prácticas de escala en mercados artesanales maduros, donde la utilización es dispareja y los costos fijos siguen siendo altos. En Estados Unidos, la Brewers Association reportó una producción artesanal en 2025 de 22.034.000 barriles y una utilización promedio de la capacidad del 55%, lo que crea espacio para la fabricación bajo contrato, la infraestructura de producción compartida y las fusiones que combinan alcance de distribución con activos de elaboración. En 2026, Half Acre Beer Company y Maplewood Brewery & Distillery anunciaron una fusión orientada a compartir infraestructura de producción y distribución, mientras que Pollyanna Brewing & Distilling adquirió Alarmist Brewing y su instalación de 11.000 pies cuadrados en Chicago, junto con mejoras declaradas del sitio y expansión de capacidad.

La premiumización también se está impulsando mediante la diferenciación habilitada por tecnología y la narrativa de producto orientada a la sostenibilidad, que respalda los precios en salas de degustación y en el comercio minorista especializado. En marzo de 2026, Aircapture y Almanac Beer Co. lanzaron una cerveza artesanal carbonatada con CO2 atmosférico capturado en el sitio mediante un sistema modular de captura directa de aire en Alameda, California, lo que señala una vía para descarbonizar un paso visible del proceso y respaldar al mismo tiempo la narrativa dirigida al consumidor. Los avances en ciencia cervecera están abriendo otra vía de creación de valor, incluido el informe de julio de 2026 sobre una cepa de levadura no modificada genéticamente y de cría tradicional (ADHorn49) diseñada para aumentar los niveles de ornitina en la cerveza artesanal, en línea con la experimentación continua en ingredientes y resultados de fermentación.

Desarrollos recientes del sector

- Mayo de 2026: The Boston Beer Company lanzó LYTT Electric Coolers, una bebida lista para beber con 15% de ABV envasada en recipientes reciclables en forma de bombilla que brillan en la oscuridad, en mercados selectos de EE. UU. La medida amplía la participación de la compañía en ocasiones más allá de la cerveza y prueba un envase diferenciado como táctica de disrupción de anaquel en canales de conveniencia.

- Marzo de 2026: Tilray adquirió la marca BrewDog US, incluyendo una cervecería y tres pubs, ampliando su presencia artesanal en EE. UU. mediante producción propia y activos de consumo en el local. La transacción refleja la continua rotación de portafolio y las fusiones y adquisiciones a medida que los operadores buscan eficiencias de escala y flujos de ingresos hoteleros de mayor margen.

- Septiembre de 2024: Mash Gang fue adquirida por la plataforma de bebidas sin alcohol DioniLife, lo que proporcionó respaldo adicional para la expansión más allá de su mercado local. El acuerdo fortaleció la capacidad de distribución y comercialización de ofertas experimentales de cerveza sin alcohol, aumentando la presión competitiva en torno a las extensiones de línea adyacentes a la moderación dentro de los portafolios artesanales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de cerveza artesanal se define como el valor de las ventas de cerveza de cervecerías de pequeña escala e independientes que venden cervezas de sabor pleno elaboradas con métodos de elaboración tradicionales o innovadores, en los canales on-trade y off-trade.

Exclusiones de alcance: excluimos la cerveza sin alcohol, la sidra, las bebidas de malta saborizadas y los productos elaborados bajo contrato vendidos con licencia de una cervecería grande.

Descripción general de la segmentación

- Por Tipo de Producto

- Ale

- Lager

- Otros Tipos de Cerveza

- Por Usuario Final

- Hombres

- Mujeres

- Por Envase

- Botellas

- Latas

- Otros

- Por Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura básica de las señales de demanda y oferta que sustentan el valor de la cerveza artesanal. Revisamos fuentes públicas como comunicados y estadísticas anuales de la Brewers Association, materiales de la Alcohol and Tobacco Tax and Trade Bureau sobre etiquetado y normas de categoría, el USDA y oficinas nacionales de estadística para indicadores de consumo e ingresos, y series comerciales de estilo UN Comtrade para la dirección de importaciones y exportaciones de cerveza.

Paralelamente, utilizamos presentaciones de empresas e informes para inversionistas de cerveceros que cotizan en bolsa, divulgaciones de distribuidores y cobertura de prensa confiable para entender los cambios de envasado, los cambios en las rutas al mercado y el movimiento de precios a un nivel práctico. Se revisaron patentes y publicaciones científicas revisadas por pares sobre elaboración de cerveza principalmente para confirmar tendencias de producto, incluidos estilos especiales, más que para dimensionar directamente los ingresos. Se usaron suscripciones pagas selectas únicamente para datos financieros de empresas y para verificaciones comerciales a nivel de envíos donde los datos públicos presentaban retrasos. Estas fuentes son ilustrativas y no exhaustivas, y también recurrimos a otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la división real entre on-trade y off-trade, la escalera de precios por tipo de envase, y cómo se aplica la definición de artesanal en las distintas regiones. Hablamos con una combinación de cerveceros, participantes de ingredientes y envasado, distribuidores, y responsables de decisiones minoristas o de bares, de modo que los supuestos de la investigación documental pudieran corregirse y los totales finales triangularse a lo largo de toda la cadena de valor.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXOs): 16% | APAC: 38% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 36% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 48% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo en la que el consumo y el valor de ventas de cerveza se reconstruyen por geografía usando un supuesto de participación artesanal anclado a la mezcla de canales y al precio artesanal típico. A partir de ahí, el modelo se ajusta usando entradas prácticas como la división entre on-trade y off-trade, el movimiento del precio de venta promedio por tipo de envase (barril, botellas, latas y multipacks), la tasa de premiumización, el número de cervecerías artesanales y brewpubs activos, y los cambios en la mezcla de estilos hacia cervezas especiales.

Para evitar que los totales se desvíen, usamos aproximaciones selectivas de abajo hacia arriba como verificación, como el muestreo de rangos de ingresos de cervecerías a partir de presentaciones públicas, el uso de verificaciones de canal con distribuidores y minoristas para el espacio en anaquel y la rotación de productos artesanales, y la validación de que los volúmenes implícitos coinciden con la dirección de producción reportada cuando está disponible. Donde los datos directos son escasos, las brechas se manejan usando mercados sustitutos con estructuras de canal similares, y luego se escala según el ingreso y la población en edad legal para beber, lo cual se revisa con expertos antes de fijar los supuestos.

Para el pronóstico, nos basamos principalmente en el análisis de escenarios respaldado por una vista de regresión multivariante simple sobre impulsores de la demanda como el ingreso disponible real, la recuperación del on-trade y la inflación de precios de la cerveza premium. La trayectoria del pronóstico se ajusta cuando los encuestados primarios describen cambios escalonados esperados, incluyendo cambios impositivos, nuevas normas para salas de degustación o consolidación de la distribución que pueden alterar las ventas en una región específica.

Validación de datos y ciclo de actualización

La validación ocurre mediante triangulación desde al menos tres ángulos, que típicamente incluyen la mezcla de canales, los volúmenes implícitos y la progresión de precios. Los analistas realizan verificaciones de varianza por región y por canal, y luego investigan valores atípicos como aumentos repentinos de precios o ganancias de participación que no coinciden con las señales de producción, comercio o minoristas.

Antes de la aprobación final, el modelo y los supuestos pasan por revisiones internas de varios pasos, y se activa un nuevo contacto si una entrada clave se mueve más allá de una banda de tolerancia definida durante la revisión. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios, disrupciones importantes de canal o shocks de precios claros. Justo antes de la entrega, los analistas revisan las publicaciones públicas más recientes para que la visión final refleje la dirección más reciente del mercado.

Tamaño del mercado de cerveza artesanal según Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados del mercado de cerveza artesanal a menudo difieren porque cada editor establece su propia definición de artesanal, elige un enfoque de precio y mezcla de canales, y selecciona un año base que puede situarse en un ciclo de demanda diferente. Las diferencias se amplían cuando se agregan o eliminan partes del universo cervecero, como bebidas de malta adyacentes o variantes sin alcohol.

Los mayores factores de brecha suelen provenir del alcance y la lógica de precios. Algunos totales publicados parecen construirse a partir de un amplio conjunto de cerveza premium "similar a la artesanal", que puede incluir productos que se ven similares en el anaquel, y luego aplicar una tendencia de precio generalizada. En Mordor Intelligence, solo se cuenta la cerveza que cumple con los criterios de pequeña escala e independencia, y se excluyen la cerveza sin alcohol, la sidra, las bebidas de malta saborizadas y los productos elaborados bajo contrato con licencia de una cervecería grande, de modo que el valor permanezca vinculado a los ingresos genuinamente artesanales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 128,94 mil millones de USD (2025) | |

| Consultoría Global A | 113,58 mil millones de USD (2025) | La estimación parece más conservadora en cuanto a precios de canal y puede tratar la recuperación del on-trade y la premiumización como más lentas, lo que reduce el precio de venta promedio implícito para mezclas con alto contenido artesanal. |

| Perspectivas Sindicadas B | 94,16 mil millones de USD (2025) | El alcance y el enfoque de conversión no se indican claramente, y el valor puede derivarse de tablas basadas en volumen con supuestos de precio más simples, lo que puede subestimar el valor artesanal en mercados con alta mezcla de barril y especialidades. |

Entre las tres cifras, la dispersión se explica principalmente por cómo se define lo artesanal, cómo se trata el valor on-trade y cómo se aplica la progresión de precios entre los tipos de envase. Al mantener las entradas vinculadas a señales observables como la mezcla de canales, la actividad cervecera y escaleras de precios realistas, el número final se mantiene trazable y puede repetirse año tras año con los mismos pasos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cerveza artesanal?

El tamaño del mercado de cerveza artesanal se sitúa en USD 142,78 mil millones en 2026 y se prevé que alcance USD 239,61 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que registre una CAGR del 10,91% durante 2026-2031, liderado por la premiumización y la expansión de las líneas con bajo contenido alcohólico.

¿Qué región ostenta la mayor participación?

América del Norte controla casi la mitad de los ingresos globales gracias a una densa red de cervecerías locales y una sólida cultura de salas de degustación.

¿Cuál es la región de mayor crecimiento?

Asia-Pacífico muestra el mayor crecimiento previsto, con una CAGR del 12,09% hasta 2031 impulsada por China e India.

¿Qué tipo de producto se está expandiendo más rápidamente?

Se proyecta que la lager crezca a una CAGR del 11,02% a medida que los perfiles nítidos con menos lúpulo ganan favor entre los nuevos consumidores artesanales.

¿Cómo están influyendo las tendencias de salud en el sector?

La creciente conciencia sobre los riesgos para la salud relacionados con el alcohol acelera la demanda de variantes sin alcohol o con bajo contenido alcohólico, lo que lleva a los principales elaboradores a ampliar sus carteras sin alcohol.

Última actualización de la página el: