Tamaño y Participación del Mercado de Ingredientes Fermentados de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

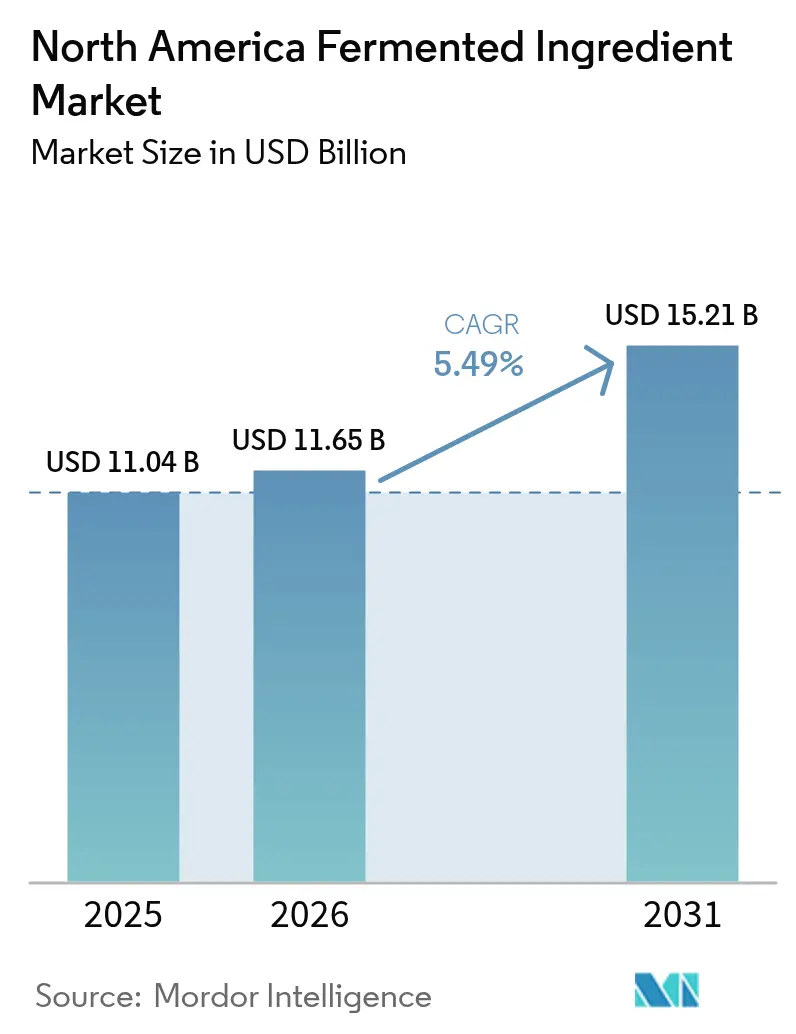

| Tamaño del mercado en el año base (2025) | 11.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Fermentados de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de ingredientes fermentados de América del Norte crezca de USD 11,04 mil millones en 2025 a USD 11,65 mil millones en 2026 y se prevé que alcance USD 15,21 mil millones en 2031 a una CAGR del 5,49% durante el período 2026-2031. Esta trayectoria de crecimiento refleja el giro de la región hacia plataformas de fabricación de base biológica que pueden suministrar ingredientes funcionales sin la huella ambiental de la síntesis petroquímica. Los mandatos de etiqueta limpia de los principales minoristas y la búsqueda de resiliencia en la cadena de suministro por parte del sector farmacéutico están convergiendo para elevar la fermentación de un proceso de nicho a un imperativo estratégico. Estados Unidos concentra el 75,82% de los ingresos regionales en 2024, anclado por décadas de infraestructura de etanol de maíz y una densa red de organizaciones de fabricación por contrato que atienden tanto a clientes de alimentos como farmacéuticos[1]Fuente: Servicio Agrícola Exterior del Departamento de Agriculture de los Estados Unidos, "¿Por qué son importantes las exportaciones agrícolas para los agricultores estadounidenses y la economía de los Estados Unidos?", fas.usda.gov. La reubicación cercana de capacidad de procesamiento de alimentos en México, junto con la financiación pública de USD 125 millones para investigación en biofabricación en Estados Unidos, posiciona a la región a la vanguardia de la actividad de escalado. Los principales riesgos siguen estando vinculados a la intensidad de capital, la volatilidad del precio de las materias primas y la ventana de aprobación de 18 a 36 meses para ingredientes novedosos; sin embargo, los actores establecidos se apoyan en la infraestructura de etanol de maíz consolidada y en cepas microbianas probadas para mitigar estas fricciones.

Conclusiones Clave del Informe

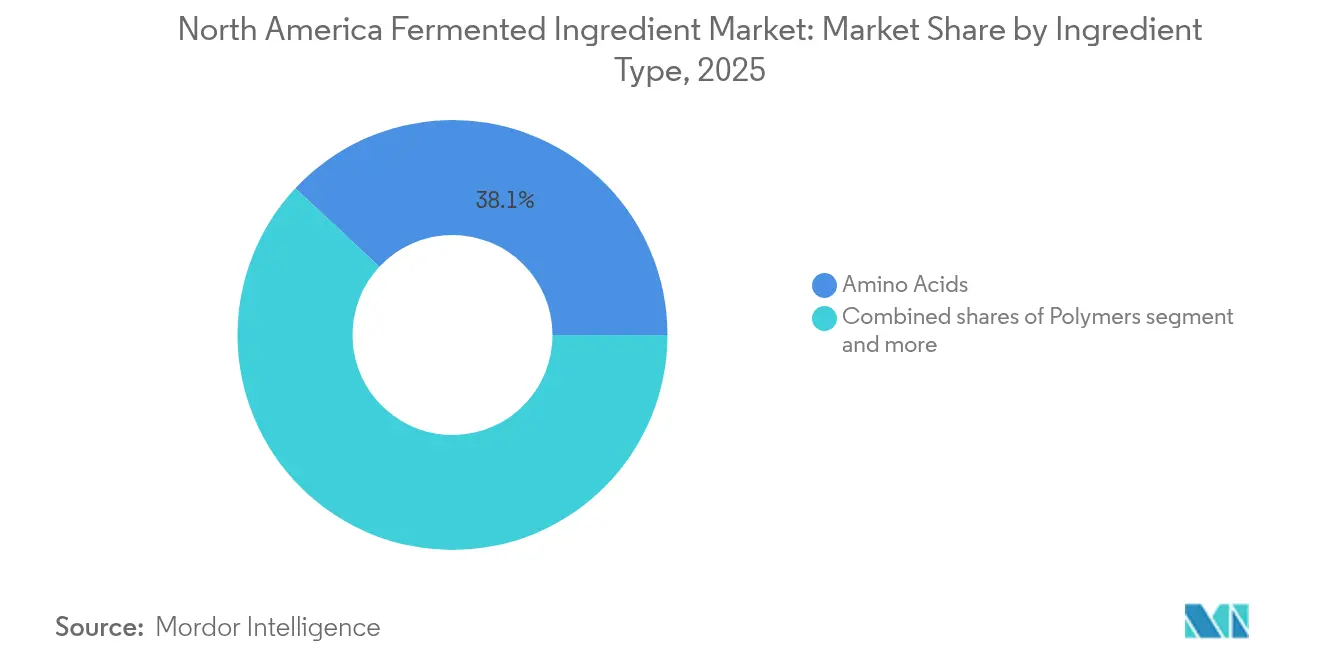

- Por tipo de ingrediente, los aminoácidos capturaron el 38,05% de los ingresos en 2025, mientras que se proyecta que los Polímeros registren una CAGR del 6,61% hasta 2031.

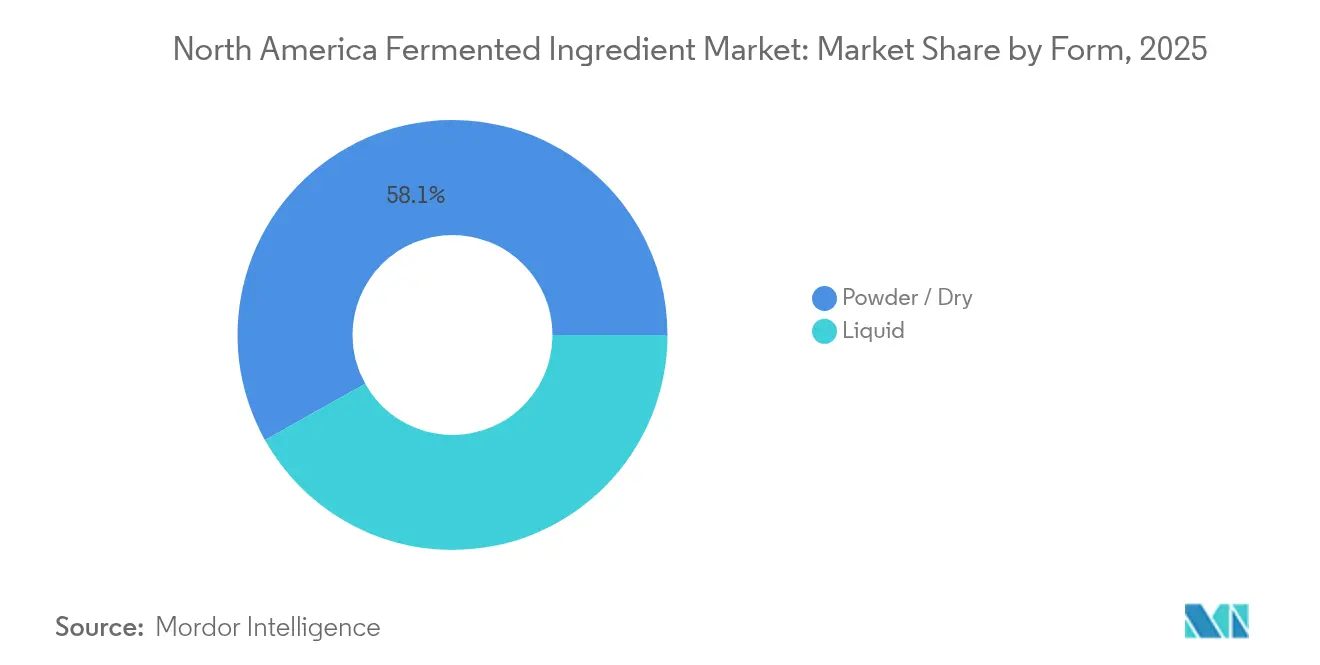

- Por forma, los formatos en polvo/secos representaron el 58,12% de los ingresos en 2025; se prevé que los formatos líquidos crezcan a una CAGR del 5,92% hasta 2031.

- Por aplicación, alimentos y bebidas concentraron el 36,58% de los ingresos en 2025, mientras que se estima que los Farmacéuticos se expandan a una CAGR del 7,52% hasta 2031.

- Por geografía, Estados Unidos retuvo el 75,10% de los ingresos en 2025; se espera que México registre la CAGR más rápida del 6,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes Fermentados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos funcionales que ofrecen beneficios para la salud | +1.8% | Estados Unidos, Canadá, con extensión a México | Mediano plazo (2-4 años) |

| Mayor aplicación de ácidos fermentados y enzimas en la industria de alimentos y bebidas | +1.5% | Estados Unidos, México | Corto plazo (≤ 2 años) |

| Tendencias de etiqueta limpia que impulsan la adopción de ingredientes de fermentación | +1.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Creciente dependencia farmacéutica de ingredientes farmacéuticos activos de fermentación de base biológica | +2.1% | Estados Unidos, con ganancias tempranas en Carolina del Norte, Kentucky, Illinois | Largo plazo (≥ 4 años) |

| Expansión del uso de probióticos en formulaciones de cuidado personal | +0.9% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Mayor vida útil gracias a los conservantes derivados de la fermentación | +1.2% | Toda América del Norte, con mayor fortaleza en Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Funcionales que Ofrecen Beneficios para la Salud

La disposición de los consumidores a pagar precios superiores por alimentos enriquecidos y funcionales está reformulando las estrategias de adquisición de ingredientes en toda América del Norte. Los aminoácidos, vitaminas y probióticos derivados de la fermentación ofrecen perfiles de biodisponibilidad que los análogos sintéticos difícilmente pueden igualar, convirtiéndolos en opciones preferidas para las categorías de nutrición deportiva, fórmula infantil y bienestar de adultos mayores. La instalación de Ajinomoto Co. Inc. en Iowa produce triptófano de grado alimenticio para animales y L-tirosina mediante fermentación de precisión, dirigida a productores ganaderos y suplementos dietéticos humanos con estructuras moleculares idénticas. El marco de Reconocimiento General como Seguro de la Administración de Alimentos y Medicamentos de los Estados Unidos bajo las Partes 170, 172, 173, 174 y 184 del 21 CFR proporciona una vía simplificada para los ingredientes de fermentación, reduciendo el tiempo de comercialización en comparación con las nuevas entidades químicas[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Reconocimiento General como Seguro (GRAS)", fda.gov. Esta claridad regulatoria, combinada con la creciente concienciación sobre los beneficios para la salud intestinal, está impulsando un crecimiento de dos dígitos en yogures, bebidas y barras de aperitivos enriquecidos con probióticos. La convergencia de los mandatos de etiqueta limpia y las tendencias de alimentos funcionales sugiere un impulso sostenido hasta 2030, especialmente a medida que el envejecimiento demográfico en Estados Unidos y Canadá prioriza la nutrición preventiva.

Mayor Aplicación de Ácidos Fermentados y Enzimas en la Industria de Alimentos y Bebidas

Los ácidos orgánicos y las enzimas industriales están desplazando a los conservantes sintéticos y catalizadores químicos en el procesamiento de alimentos, impulsados por los cuadros de puntuación de etiqueta limpia de los minoristas y el escepticismo de los consumidores ante los números E. Cargill, Incorporated y ADM suministran ácido cítrico derivado de la fermentación de Aspergillus niger para la acidulación de bebidas, la mejora del sabor y la quelación de minerales, con un consumo en Estados Unidos de 96 millones de kg anuales [3]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Agencia de Protección Ambiental de los Estados Unidos", epa.gov. La instalación de Solugen en Marshall, Minnesota, produce ácido glucárico y otros ácidos orgánicos a 120.000 toneladas métricas por año mediante oxidación enzimática, orientada a aplicaciones en detergentes, descongelantes y conservación de alimentos. La cartera de enzimas Avantec de Novozymes A/S, que incluye Extenda, Liquozyme y Frontia Prime, permite a los productores de etanol de maíz aumentar los rendimientos entre 2 y 3 puntos porcentuales, lo que se traduce en millones de galones de producción adicional a partir de la misma materia prima. El sector del etanol de Estados Unidos produjo 15,8 mil millones de galones en 2024, sustentando una demanda constante de alfa-amilasas, glucoamilasas y proteasas.

Tendencias de Etiqueta Limpia que Impulsan la Adopción de Ingredientes de Fermentación

Los mandatos de los minoristas y el activismo de los consumidores están obligando a los fabricantes de alimentos a sustituir los aditivos sintéticos por ingredientes reconocibles y pronunciables. Los componentes derivados de la fermentación satisfacen estos criterios al tiempo que ofrecen una funcionalidad equivalente o superior. El Estándar Nacional de Divulgación de Alimentos Bioingeniados del Departamento de Agricultura de los Estados Unidos bajo 7 CFR Parte 66 exige el etiquetado de organismos genéticamente modificados, pero los ingredientes de fermentación producidos por microbios modificados suelen calificar para exenciones si el producto final no contiene ADN recombinante detectable. Este matiz regulatorio ha permitido a las empresas emergentes de fermentación de precisión comercializar proteínas lácteas, claras de huevo y colágeno como «libres de animales» sin activar las etiquetas de bioingeniería, lo que resulta atractivo para los consumidores flexitarianos. Imagindairy recibió la afirmación GRAS de la Administración de Alimentos y Medicamentos de los Estados Unidos en enero de 2024 para la proteína de suero de leche producida mediante levadura modificada, posicionando el ingrediente para su uso en fórmula infantil y nutrición deportiva. La adquisición por parte del Lesaffre Group del negocio de extracto de levadura de DSM-Firmenich en junio de 2024 por una suma no revelada refleja la consolidación en torno a plataformas de sabor natural y umami que reemplazan el glutamato monosódico y las proteínas vegetales hidrolizadas. A medida que los principales minoristas endurecen sus listas de ingredientes aceptables, las plataformas de fermentación que pueden ofrecer funcionalidad de etiqueta limpia a escala tendrán poder de fijación de precios.

Creciente Dependencia Farmacéutica de Ingredientes Farmacéuticos Activos de Fermentación de Base Biológica

Las interrupciones en la cadena de suministro durante 2020-2023 expusieron la dependencia de los fabricantes farmacéuticos de América del Norte de los proveedores asiáticos de ingredientes farmacéuticos activos, lo que provocó un giro estratégico hacia la capacidad de fermentación nacional. La instalación de AbbVie en North Chicago opera 3.000 metros cúbicos de capacidad de fermentación microbiana para ingredientes farmacéuticos activos de antibióticos e inmunosupresores, lo que representa una de las mayores huellas de biofabricación de la región. Sandoz mantiene líneas de fermentación de penicilina en su planta de Lexington, Kentucky, una de las pocas fuentes restantes en Estados Unidos de antibióticos betalactámicos en medio de escaseces crónicas señaladas por la Administración de Alimentos y Medicamentos de los Estados Unidos. La lista de escaseces de 2024 de dicha agencia incluye penicilina G y amoxicilina, lo que subraya la fragilidad de las cadenas de suministro de antibióticos y el valor estratégico de los activos de fermentación nacionales. Las organizaciones de desarrollo y fabricación por contrato están reconvirtiendo sus instalaciones de células de mamíferos con trenes de fermentación microbiana para atender a clientes biotecnológicos que buscan alternativas a la síntesis química para moléculas complejas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos asociados a la infraestructura especializada de fermentación | -1.4% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Prolongados procesos de aprobación regulatoria que retrasan el lanzamiento de productos | -1.1% | Estados Unidos, con extensión a Canadá y México | Mediano plazo (2-4 años) |

| Competencia de ingredientes funcionales alternativos no fermentados | -0.8% | Toda América del Norte | Mediano plazo (2-4 años) |

| Complejidades derivadas de una cadena de suministro de cultivos iniciadores fragmentada | -0.6% | Estados Unidos, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Asociados a la Infraestructura Especializada de Fermentación

El gasto de capital para instalaciones de fermentación de grado farmacéutico supera rutinariamente los USD 100 millones, e incluye biorreactores de acero inoxidable, sistemas de limpieza en el lugar y columnas de cromatografía que cumplen con los estándares de Buenas Prácticas de Fabricación actuales de la Administración de Alimentos y Medicamentos de los Estados Unidos. El colapso de la empresa conjunta ADM-LG Chem en julio de 2024, destinada a producir ácido láctico y ácido poliláctico en una planta en Estados Unidos, ilustra cómo la inflación en los costos de construcción y la volatilidad en el precio de las materias primas pueden hacer inviables los proyectos económicamente. Los participantes más pequeños se enfrentan a obstáculos adicionales para asegurar financiación mediante deuda, ya que los prestamistas consideran los activos de fermentación como ilíquidos y difíciles de reconvertir si un producto no supera la aprobación regulatoria. La puesta en marcha por parte de Corbion N.V. de una planta de vinagre en Montgomery, Alabama, en 2024 requirió una planificación plurianual e integración con las cadenas de suministro de ácido acético existentes, una complejidad que disuade la inversión oportunista. Los costos de energía para la esterilización, la aireación y el control de temperatura pueden representar entre el 20 y el 30% de los gastos operativos, lo que hace que la fermentación sea menos competitiva en regiones con tarifas eléctricas elevadas. Estas barreras favorecen a los actores establecidos con activos amortizados y cadenas de suministro integradas de materias primas, limitando el ritmo al que nueva capacidad entra al mercado y restringiendo la elasticidad de la oferta.

Prolongados Procesos de Aprobación Regulatoria que Retrasan el Lanzamiento de Productos

La vía de autodeterminación GRAS de la Administración de Alimentos y Medicamentos de los Estados Unidos permite a los fabricantes comercializar ingredientes de fermentación sin aprobación previa a la comercialización, pero los avisos GRAS voluntarios, que confieren mayor certeza jurídica, requieren entre 18 y 36 meses de estudios toxicológicos, documentación de fabricación y revisión por parte de la agencia. La alineación de Health Canada con los estándares de la Administración de Alimentos y Medicamentos de los Estados Unidos agiliza las aprobaciones transfronterizas, aunque los requisitos de etiquetado divergentes y la documentación bilingüe añaden costos de cumplimiento. La Comisión Federal para la Protección contra Riesgos Sanitarios de México ha acelerado los plazos de revisión para aditivos alimentarios con el fin de apoyar el creciente sector de procesamiento de alimentos del país, pero la aplicación inconsistente y la limitada dotación de personal técnico generan imprevisibilidad. La guía de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre biológicos derivados de fermentación introdujo nuevas expectativas para la caracterización del organismo huésped y los ensayos de agentes adventicios, extendiendo los ciclos de desarrollo entre 6 y 12 meses. Estos retrasos erosionan las ventajas del pionero y aumentan el riesgo de que los competidores introduzcan ingredientes sustitutos antes de que un producto de fermentación alcance la comercialización, lo que reduce el entusiasmo de los inversores por las plataformas novedosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Los Aminoácidos Lideran, los Polímeros Aceleran

Los Aminoácidos concentraron el 38,05% de los ingresos por tipo de ingrediente en 2025, lo que refleja una demanda consolidada procedente de la alimentación animal, la nutrición deportiva y la composición farmacéutica. La instalación de Ajinomoto Co. Inc. en Iowa produce L-tirosina y triptófano mediante fermentación de precisión, dirigida a productores ganaderos que buscan alternativas a la metionina y lisina sintéticas. DSM-Firmenich suministra aminoácidos de grado alimenticio para animales en toda América del Norte, aprovechando procesos de fermentación que ofrecen mayor pureza y menor impacto ambiental que la síntesis química. Sin embargo, se prevé que los Polímeros crezcan a un 6,61% hasta 2031, a medida que las marcas sustituyen los espesantes de origen fósil por goma xantana, goma gelana y polihidroxialcanoatos experimentales. Los Ácidos Orgánicos ganan participación en la acidulación y conservación de bebidas, con Cargill, Incorporated y ADM suministrando ácido cítrico derivado de la fermentación de Aspergillus niger. Las Vitaminas siguen siendo un contribuyente estable, ancladas por la producción de riboflavina de BASF SE mediante Ashbya gossypii y la fermentación de B12 de DSM-Firmenich, ambas orientadas al enriquecimiento de cereales para el desayuno, fórmula infantil y suplementos dietéticos.

Las Enzimas Industriales sirven a aplicaciones de etanol de maíz, elaboración de cerveza y panificación, con la cartera Avantec de Novozymes A/S que permite ganancias de rendimiento de 2 a 3 puntos porcentuales en la producción de etanol. Los Probióticos y Cultivos Iniciadores abordan la fermentación de lácteos, los alimentos funcionales y la alimentación animal, con Novonesis (formada a partir de la fusión de Novozymes A/S y Chr. Hansen Holding A/S en enero de 2024) que ostenta una cuota de mercado dominante en cepas de bacterias del ácido láctico. Los Antibióticos representan un segmento más pequeño, limitado por la deslocalización de la producción de penicilina y cefalosporina a Asia, aunque la planta de Sandoz en Lexington, Kentucky, sigue siendo una fuente doméstica estratégica. La categoría «Otros» engloba levaduras y cultivos microbianos para la elaboración de cerveza y panificación, con las instalaciones de Lesaffre Group en Milwaukee y Cedar Rapids que suministran levadura de panificación y levadura de cervecería en toda la región.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: Los Formatos Líquidos Ganan Terreno ante las Necesidades de Formulación de Bebidas

Los formatos en Polvo y Secos representaron el 58,12% de los ingresos basados en forma en 2025, impulsados por la estabilidad en anaquel, los menores costos de envío y la compatibilidad con las operaciones de mezcla en seco en panificación, confitería y fabricación de suplementos. Sin embargo, se prevé que los ingredientes Líquidos crezcan a un 5,92% hasta 2031, a medida que los formuladores de bebidas priorizan suspensiones de enzimas y probióticos listas para dosificar que eliminan los pasos de reconstitución y reducen la variabilidad entre lotes. Novonesis suministra alfa-amilasas y glucoamilasas líquidas a los productores de etanol de maíz, donde la inyección directa en los tanques de masa mejora la eficiencia de mezcla y reduce la degradación de las enzimas. Los cultivos probióticos líquidos de DuPont para la producción de yogur y kéfir ofrecen cinéticas de fermentación más rápidas que las alternativas liofilizadas, acortando los ciclos de producción y mejorando la consistencia de la textura. Los ácidos orgánicos líquidos, en particular el ácido cítrico y el ácido láctico, dominan la acidulación de bebidas, con Cargill, Incorporated y ADM suministrando soluciones concentradas que se integran de forma fluida en las líneas de procesamiento de flujo continuo.

Los formatos en polvo conservan ventajas en aplicaciones que requieren larga vida útil o almacenamiento a temperatura ambiente, como enzimas para alimentación animal, mejoradores de panificación y comprimidos de suplementos dietéticos. Las tecnologías de secado por atomización y liofilización permiten a los fabricantes estabilizar probióticos y enzimas sensibles al calor, aunque estos procesos añaden entre un 15 y un 25% a los costos de producción en comparación con los formatos líquidos. La preferencia del sector del etanol de Estados Unidos por las enzimas líquidas, impulsada por la necesidad de hidrólisis rápida en fermentación de alto rendimiento, ancla la demanda de formatos líquidos, mientras que los proveedores de ingredientes orientados a la exportación prefieren el polvo para minimizar los costos de flete y simplificar el despacho aduanero. A medida que las marcas de bebidas invierten en líneas de procesamiento aséptico capaces de manejar flujos de ingredientes líquidos sin pasos intermedios de secado, la prima de costo de los formatos líquidos se está reduciendo, acelerando la adopción en aplicaciones de alto volumen.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Farmacéuticos Superan a Alimentos y Bebidas

Alimentos y Bebidas representaron el 36,58% de los ingresos por aplicación en 2025, lo que refleja la escala y diversidad de los ingredientes de fermentación del sector, desde enzimas en panificación y elaboración de cerveza hasta ácidos orgánicos en bebidas gaseosas y probióticos en lácteos. Sin embargo, se prevé que los Farmacéuticos crezcan a un 7,52% hasta 2031, a medida que las organizaciones de desarrollo y fabricación por contrato reconvierten sus instalaciones de fermentación para producir ingredientes farmacéuticos activos bioidénticos y reducir la dependencia de las cadenas de suministro asiáticas. La instalación de AbbVie en North Chicago opera 3.000 metros cúbicos de capacidad de fermentación microbiana para ingredientes farmacéuticos activos de antibióticos e inmunosupresores, lo que representa un activo estratégico ante las escaseces crónicas de penicilina G y amoxicilina señaladas por la Administración de Alimentos y Medicamentos de los Estados Unidos. Las líneas de penicilina de Sandoz en Lexington, Kentucky, abastecen a los formularios hospitalarios y a los fabricantes de medicamentos genéricos, lo que subraya la disposición del sector farmacéutico a pagar precios superiores por la seguridad de la cadena de suministro.

Las aplicaciones de Alimentación Animal aprovechan enzimas, aminoácidos y probióticos para mejorar los índices de conversión alimenticia y la salud intestinal en aves de corral, porcino y rumiantes. La cartera Ronozyme de Novozymes A/S y el Allzyme SSF de Alltech suministran actividades de fitasa y xilanasa que liberan fósforo y energía de los piensos de base vegetal, reduciendo la dependencia de los fosfatos inorgánicos. Los Cosméticos y el Cuidado Personal representan una aplicación incipiente pero de rápido crecimiento, con marcas que incorporan lisados probióticos y péptidos derivados de la fermentación en formulaciones de cuidado de la piel orientadas al equilibrio del microbioma. La guía de la Administración de Alimentos y Medicamentos de los Estados Unidos aclara que los probióticos tópicos vivos requieren aprobación previa a la comercialización como medicamentos, lo que orienta a los formuladores hacia ingredientes probióticos inactivados por calor o lisados que califican como cosméticos. Las aplicaciones de Biocombustibles, dominadas por el etanol de maíz, consumen enzimas industriales a escala, con Estados Unidos produciendo 15,8 mil millones de galones en 2024 bajo el mandato del Estándar de Combustible Renovable de la Agencia de Protección Ambiental de los Estados Unidos, de acuerdo con dicha agencia. Otras Aplicaciones abarcan la biotecnología industrial, incluidos productos químicos y materiales de base biológica, donde los bloques de construcción derivados de la fermentación compiten con los incumbentes petroquímicos en métricas de sostenibilidad en lugar de costo.

Análisis Geográfico

Estados Unidos capturó el 75,10% de los ingresos regionales en 2025, anclado por un sector maduro de etanol de maíz que produjo 15,8 mil millones de galones y consumió miles de millones de dólares en enzimas industriales y levadura anualmente. La densa red de organizaciones de desarrollo y fabricación por contrato del país, concentrada en Carolina del Norte, Illinois y Kentucky, atiende tanto a clientes farmacéuticos como alimentarios, ofreciendo capacidad de fermentación que va desde la escala piloto de 50 litros hasta la producción comercial de 3.000 metros cúbicos. El marco de Reconocimiento General como Seguro de la Administración de Alimentos y Medicamentos de los Estados Unidos bajo 21 CFR proporciona claridad regulatoria que acelera las aprobaciones de ingredientes, mientras que el Estándar Nacional de Divulgación de Alimentos Bioingeniados del Departamento de Agricultura de los Estados Unidos bajo 7 CFR Parte 66 crea previsibilidad en el etiquetado para los productos derivados de la fermentación.

Se prevé que México crezca a un 6,37% hasta 2031, la CAGR geográfica más rápida, impulsada por la reubicación cercana de capacidad de procesamiento de alimentos y los flujos comerciales bilaterales con Estados Unidos que superaron los USD 79 mil millones en 2024. La Comisión Federal para la Protección contra Riesgos Sanitarios, la autoridad regulatoria de México, ha acelerado los plazos de revisión para aditivos alimentarios con el fin de apoyar el crecimiento sectorial, aunque la aplicación inconsistente y la limitada dotación de personal técnico crean incertidumbre de cumplimiento para los proveedores multinacionales. Los exportadores de ingredientes de Estados Unidos ven a México como un mercado de crecimiento estratégico, aprovechando las disposiciones del Tratado entre México, Estados Unidos y Canadá que eliminan los aranceles sobre enzimas, ácidos orgánicos y vitaminas derivados de la fermentación.

Canadá representa un mercado más pequeño pero estable, con la alineación de Health Canada con la Administración de Alimentos y Medicamentos de los Estados Unidos en materia de determinaciones GRAS que agiliza las aprobaciones transfronterizas de ingredientes. Biofeed Technology, un proveedor canadiense de enzimas para alimentación animal, comercializa los productos Fullzyme en el mercado nacional y exporta a Estados Unidos, ilustrando la naturaleza integrada de las cadenas de suministro de América del Norte. El resto de América del Norte, compuesto por naciones de América Central y el Caribe, sigue siendo un contribuyente menor, limitado por la infraestructura de procesamiento de alimentos restringida y la dependencia de las importaciones de ingredientes procedentes de Estados Unidos y México.

Panorama Competitivo

El mercado de ingredientes de fermentación de América del Norte exhibe una concentración moderada, ya que grandes empresas multinacionales de ingredientes como Novonesis, DSM-Firmenich, Cargill, Incorporated y DuPont coexisten con empresas emergentes de fermentación especializadas que apuntan a nichos de alto margen. Novonesis, formada a partir de la fusión de Novozymes A/S y Chr. Hansen Holding A/S en enero de 2024, concentra una cuota dominante en enzimas industriales y cultivos iniciadores probióticos, aprovechando un portafolio de más de 1.000 cepas microbianas y una huella de fabricación en América del Norte que incluye instalaciones en Estados Unidos y Canadá.

Cargill, Incorporated y ADM ostentan posiciones de liderazgo en ácidos orgánicos y aminoácidos, beneficiándose de la integración vertical en la molienda húmeda de maíz y del acceso a dextrosa de bajo costo como materia prima. Los patrones estratégicos enfatizan las adquisiciones de plataformas de fermentación complementarias, como lo evidencia la adquisición por parte del Lesaffre Group en octubre de 2024 de una participación del 70% en Biorigin y su compra en junio de 2024 del negocio de extracto de levadura de DSM-Firmenich, consolidando la posición de la empresa en sabores naturales e ingredientes umami. Las oportunidades se centran en proteínas lácteas de fermentación de precisión, ácidos orgánicos raros y polímeros de base biológica, donde empresas emergentes como Imagindairy (proteína de suero de leche) y Solugen (ácido glucárico) están obteniendo afirmaciones GRAS de la Administración de Alimentos y Medicamentos de los Estados Unidos y escalando la producción.

Los disruptores emergentes aprovechan la biología sintética y el aprendizaje automático para acelerar el desarrollo de cepas, comprimiendo los plazos de 3 a 5 años a 12 a 18 meses. El colapso de empresas conjuntas de alto perfil como el proyecto de ácido láctico ADM-LG Chem en julio de 2024 demuestra que la intensidad de capital y la volatilidad del precio de las materias primas siguen siendo barreras formidables, favoreciendo a los incumbentes con activos amortizados y cadenas de suministro integradas. El despliegue tecnológico se centra en la fermentación continua, que reduce los tiempos de rotación por lotes y mejora la utilización de activos, y en innovaciones de purificación aguas abajo como la filtración por membrana y la cromatografía de lecho móvil simulado que reducen el costo de los bienes entre un 15 y un 25%. A medida que los clientes farmacéuticos y alimentarios priorizan la resiliencia de la cadena de suministro, los fabricantes por contrato con capacidad de fermentación de uso dual, capaces de producir tanto ingredientes de grado alimenticio como de grado farmacéutico, están ganando cuota al ofrecer flexibilidad y tiempos de entrega más cortos.

Líderes de la Industria de Ingredientes Fermentados de América del Norte

BASF SE

Döhler GmbH

DSM-Firmenich

DuPont

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: AB Mauri North America completó la adquisición de Omega Yeast Labs LLC, especialista estadounidense en cepas de levadura líquida para la elaboración de cerveza artesanal, fortaleciendo su portafolio de ingredientes de levadura especializada y fermentación (clave para probióticos/cultivos iniciadores/levadura) en América del Norte.

- Septiembre de 2023: El gigante de ingredientes DSM-Firmenich lanzó Delvo Fresh Pioneer, una línea de cultivos iniciadores para productos de yogur suave. La suite de ingredientes permitió al yogur mantener un equilibrio de pH estable durante hasta 60 días en almacenamiento en frío, según la empresa.

- Marzo de 2023: Royal DSM, empresa global de base científica orientada a un propósito, presentó un extenso conjunto de ingredientes funcionales para productos fermentados de base vegetal, como alternativas al yogur. El conjunto incluía cuatro cultivos iniciadores diseñados específicamente y cinco conceptos listos para el consumidor. Estos nuevos conceptos demostraron cómo el conjunto podía utilizarse para desarrollar productos fermentados de base vegetal en diversos sustratos de base vegetal con propiedades optimizadas de sabor, textura y salud.

Alcance del Informe del Mercado de Ingredientes Fermentados de América del Norte

Los ingredientes fermentados son alimentos o sustancias transformadas mediante el crecimiento microbiano controlado (levaduras, bacterias, mohos), que descomponen componentes como los azúcares en ácidos, gases o alcohol, mejorando el sabor, la textura, la conservación y la disponibilidad de nutrientes. El mercado de ingredientes fermentados de América del Norte está segmentado por tipo de ingrediente, aplicación y geografía. Por tipo de ingrediente, el mercado se segmenta en aminoácidos, ácidos orgánicos, vitaminas, enzimas industriales, probióticos/cultivos iniciadores, polímeros y antibióticos. Por aplicación, el mercado se segmenta en alimentos, bebidas, alimentación animal, farmacéuticos y más. Por geografía, el mercado se segmenta en Estados Unidos, Canadá, México y el Resto de América del Norte. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Aminoácidos |

| Ácidos Orgánicos |

| Vitaminas |

| Enzimas Industriales |

| Probióticos / Cultivos Iniciadores |

| Polímeros |

| Antibióticos |

| Otros |

| Líquido |

| Seco / Polvo |

| Alimentos y Bebidas |

| Farmacéuticos |

| Alimentación Animal |

| Cosméticos y Cuidado Personal |

| Biocombustible |

| Otras Aplicaciones |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Ingrediente | Aminoácidos |

| Ácidos Orgánicos | |

| Vitaminas | |

| Enzimas Industriales | |

| Probióticos / Cultivos Iniciadores | |

| Polímeros | |

| Antibióticos | |

| Otros | |

| Por Forma | Líquido |

| Seco / Polvo | |

| Por Aplicación | Alimentos y Bebidas |

| Farmacéuticos | |

| Alimentación Animal | |

| Cosméticos y Cuidado Personal | |

| Biocombustible | |

| Otras Aplicaciones | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del Mercado de Ingredientes de Fermentación de América del Norte para 2031?

Se proyecta que el mercado alcance USD 15,21 mil millones en 2031.

¿Qué tipo de ingrediente lidera la participación de ingresos en América del Norte?

Los Aminoácidos lideraron con una participación de ingresos del 38,05% en 2025.

¿Qué segmento de aplicación se espera que crezca más rápidamente?

Se estima que los Farmacéuticos se expandan a una CAGR del 7,52% entre 2026 y 2031.

¿Por qué están ganando terreno los ingredientes de fermentación líquidos?

Los procesadores de bebidas y etanol prefieren suspensiones listas para dosificar que eliminan los pasos de reconstitución y mejoran la eficiencia del proceso.

Última actualización de la página el: