Tamaño y cuota del mercado europeo de ingredientes fermentados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

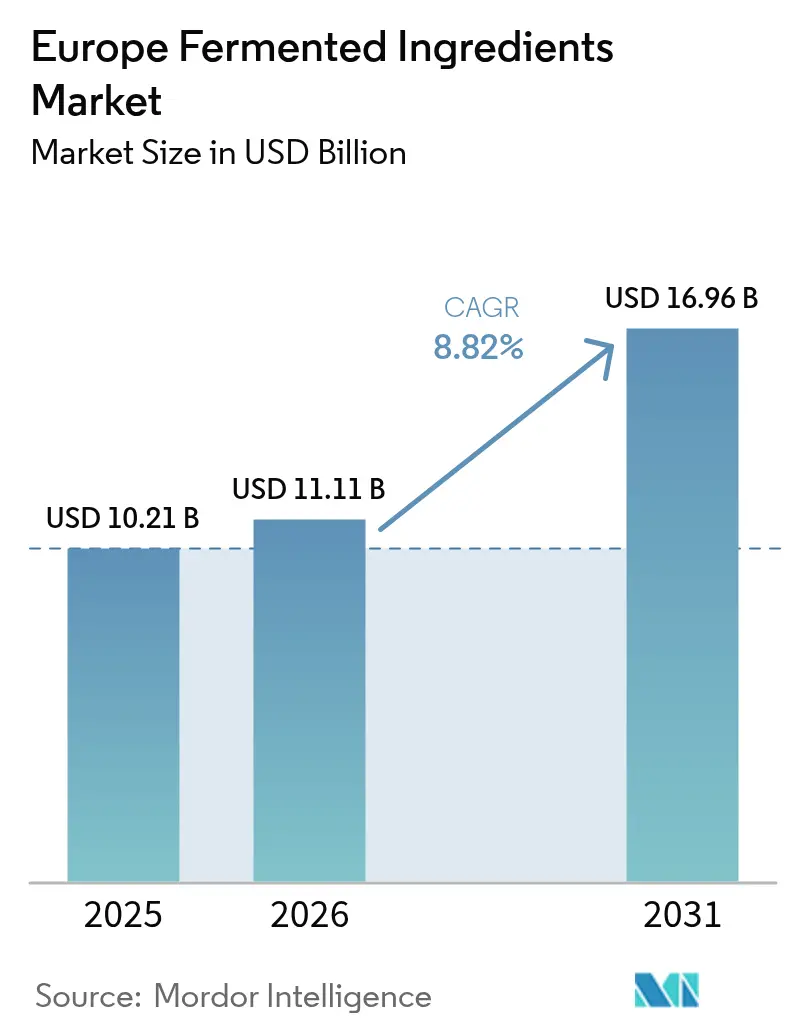

| Tamaño del mercado en el año base (2025) | 10.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de ingredientes fermentados por Mordor Intelligence

Se prevé que el tamaño del mercado europeo de ingredientes fermentados crezca de 10.210 millones de USD en 2025 a 11.110 millones de USD en 2026, y se estima que alcance los 16.960 millones de USD en 2031, con una CAGR del 8,82% durante el período 2026-2031. Esta aceleración refleja un cambio estructural en la forma en que los fabricantes europeos abastecen moléculas funcionales, impulsado por la demanda farmacéutica de ingredientes farmacéuticos activos de base biológica y la preferencia de los consumidores por etiquetas de ingredientes reconocibles. La estrategia de biotecnología y biofabricación de la Comisión Europea de 2024 posiciona a la región para capturar una mayor cuota del mercado mundial de biotecnología, donde Europa ostenta actualmente una cuota sustancial[1]Fuente: Comisión Europea," biotecnología y biofabricación", research-and-innovation.ec.europa.eu. La demanda estructural de activos de base biológica en productos farmacéuticos, las crecientes expectativas de etiqueta limpia en alimentos y la estrategia de biotecnología de la Comisión Europea aceleran colectivamente la adopción en el mercado europeo de ingredientes fermentados. Los centros de fermentación alemanes y neerlandeses suministran aminoácidos y ácidos orgánicos básicos a gran escala, mientras que Francia e Italia canalizan nuevas inversiones hacia API de alta pureza y cepas de precisión.

Conclusiones clave del informe

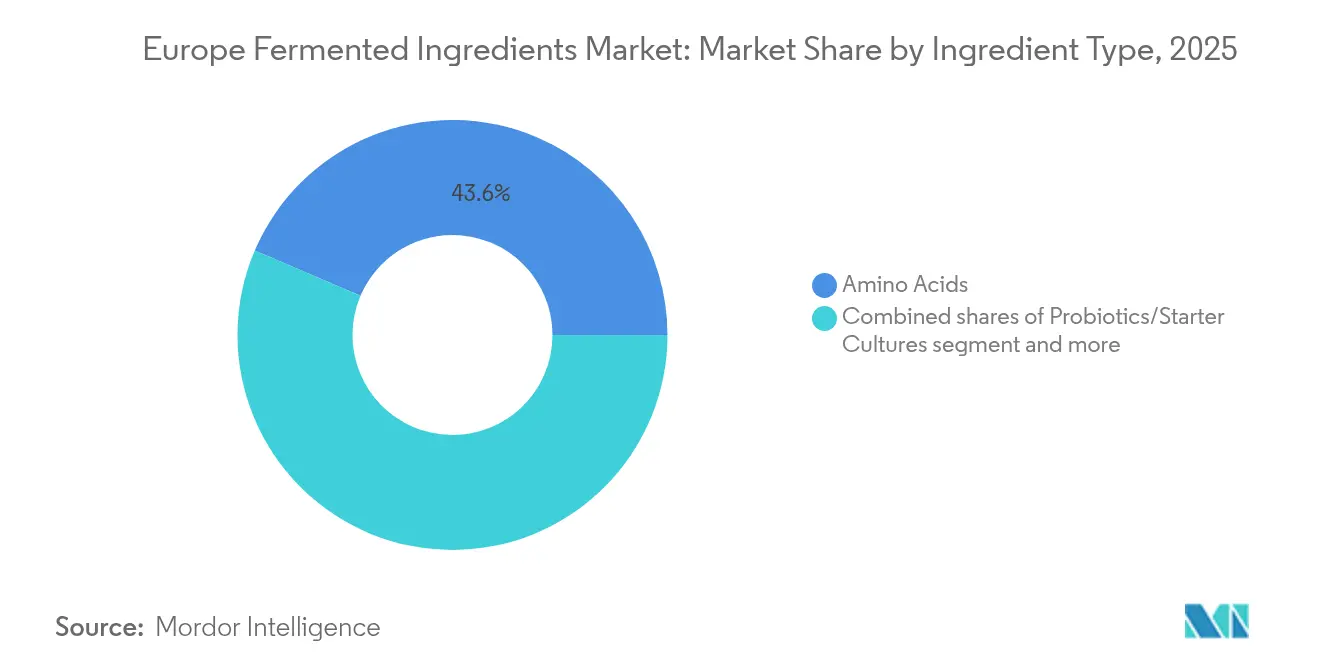

- Por tipo de ingrediente, los aminoácidos lideraron con el 43,58% de la cuota del mercado europeo de ingredientes fermentados en 2025, mientras que se prevé que los probióticos y cultivos iniciadores crezcan a una CAGR del 8,99% hasta 2031.

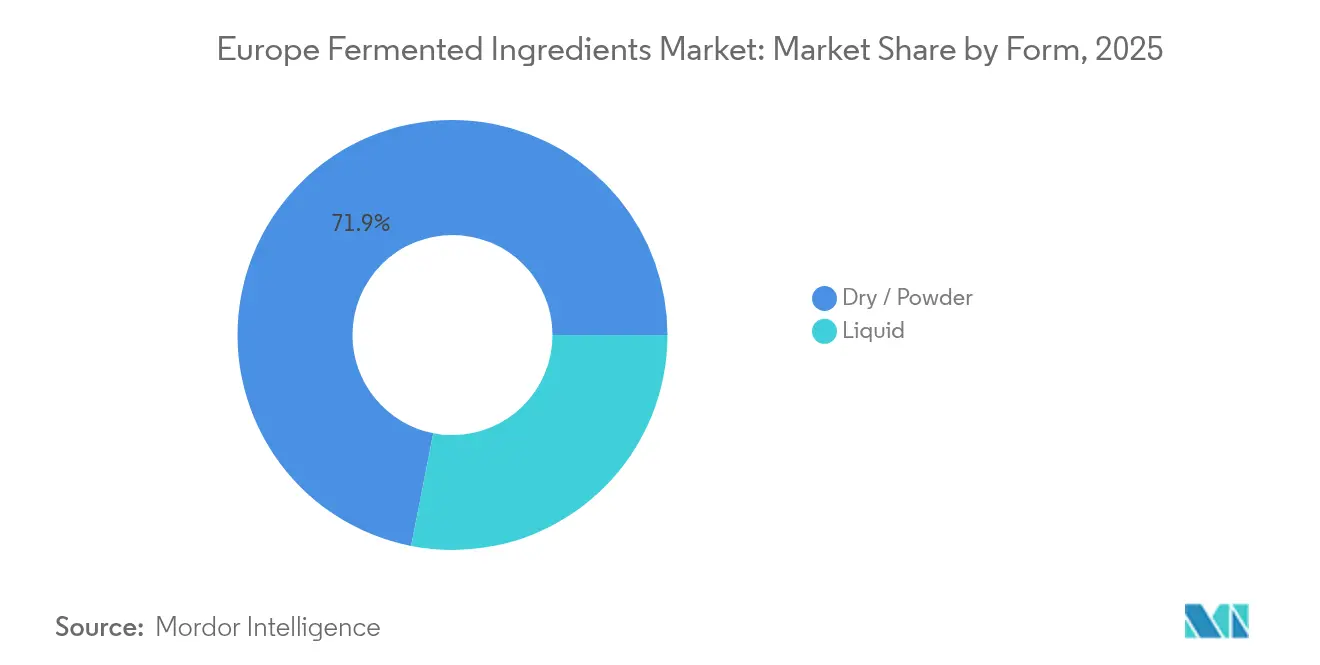

- Por forma, los formatos secos y en polvo representaron el 71,92% del tamaño del mercado europeo de ingredientes fermentados en 2025; se proyecta que los formatos líquidos se expandan a una CAGR del 9,31% hasta 2031.

- Por aplicación, los alimentos y bebidas capturaron el 45,12% del mercado europeo de ingredientes fermentados en 2025, mientras que se prevé que los productos farmacéuticos avancen a una CAGR del 10,12% durante el período de previsión.

- Por geografía, Alemania mantuvo una cuota de ingresos del 27,74% del mercado europeo de ingredientes fermentados en 2025, y se anticipa que Francia registre el crecimiento más rápido a una CAGR del 9,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de ingredientes fermentados

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente interés en alimentos funcionales con beneficios para la salud | +1.2% | Alemania, Francia, los Países Bajos, con efecto secundario hacia España e Italia | Mediano plazo (2-4 años) |

| Uso creciente de ácidos fermentados y enzimas en el sector de alimentos y bebidas | +1.5% | Toda Europa, concentrado en Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Requisito de etiqueta limpia que impulsa la adopción de ingredientes de fermentación | +1.3% | Alemania, Francia, los Países Bajos, el Reino Unido, países nórdicos | Mediano plazo (2-4 años) |

| Creciente demanda farmacéutica de API de fermentación de base biológica | +1.8% | Alemania, Francia, Italia, los Países Bajos | Largo plazo (≥ 4 años) |

| Incorporación creciente de probióticos en productos de cuidado personal | +0.8% | Francia, Alemania, el Reino Unido, con adopción emergente en España | Mediano plazo (2-4 años) |

| Mejora de la vida útil mediante conservantes derivados de la fermentación | +0.7% | Toda Europa, especialmente en centros de alimentos envasados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda farmacéutica de API de fermentación de base biológica

El impulso de Europa por relocalizar las cadenas de suministro farmacéuticas está redirigiendo el capital hacia la producción de ingredientes farmacéuticos activos basada en fermentación, una respuesta estratégica a las vulnerabilidades expuestas durante la COVID-19 cuando las importaciones de API asiáticos fallaron. EUROAPI opera dos sitios de fermentación a gran escala en Francia e Italia con una capacidad combinada de casi 6.000 metros cúbicos y pleno cumplimiento de las Buenas Prácticas de Fabricación vigentes (cGMP), posicionando a la empresa para atender tanto a fabricantes de medicamentos innovadores como genéricos. Las plataformas de fermentación de mamíferos y microbianas de Lonza en Suiza e instalaciones europeas adyacentes suministran biológicos y API de moléculas pequeñas, aprovechando décadas de experiencia en el desarrollo de procesos. El énfasis de la Agencia Europea de Medicamentos en la seguridad del suministro y la estrategia farmacéutica de la UE, que tiene como objetivo el 40% de la producción crítica de API dentro del bloque para 2030, están acelerando las inversiones en infraestructura de fermentación. La plataforma BioMilk de Evonik, que utiliza levadura para biosintetizar alcaloides de tropano tradicionalmente extraídos de plantas, demuestra cómo la fermentación puede reducir el riesgo de las cadenas de suministro dependientes de insumos agrícolas.

Requisito de etiqueta limpia que impulsa la adopción de ingredientes de fermentación

La demanda de los consumidores de transparencia en los ingredientes está obligando a los fabricantes de alimentos a sustituir los aditivos sintéticos por alternativas derivadas de la fermentación que llevan nombres familiares y declaraciones de origen natural. La Autoridad Europea de Seguridad Alimentaria autorizó el vinagre tamponado (E 267) en 2023 para su uso como conservante en diversas categorías de alimentos, validando los sistemas de conservación basados en la fermentación que prolongan la vida útil sin generar preocupaciones de etiqueta limpia[2]Fuente: Unión Europea, "Autoridad Europea de Seguridad Alimentaria", efsa.europa.eu. La plataforma BioKerry de Kerry Group integra enzimas, cultivos y compuestos de sabor derivados de la fermentación para ayudar a los clientes a reformular productos con listas de ingredientes más cortas manteniendo los perfiles sensoriales. El ácido láctico y los lactatos de Corbion, producidos mediante fermentación en los Países Bajos, sirven como ingredientes multifuncionales que acidifican, conservan y mejoran la textura sin el estigma asociado a los conservantes químicos. Los marcos regulatorios como el Reglamento de enzimas alimentarias de la UE (CE) n.º 1332/2008 exigen rigurosas evaluaciones de seguridad; sin embargo, una vez aprobadas, las enzimas de fermentación como la subtilisina y la quimosina se benefician de amplios permisos de aplicación en categorías de lácteos, panificación y bebidas.

Uso creciente de ácidos fermentados y enzimas en el sector de alimentos y bebidas

Los ácidos orgánicos fermentados y las enzimas industriales se han convertido en auxiliares de procesamiento indispensables en la fabricación europea de alimentos y bebidas, permitiendo la reducción de costes, la mejora del rendimiento y nuevos formatos de productos. El ácido cítrico, producido mediante fermentación de Aspergillus niger, funciona como acidulante y agente quelante en bebidas, confitería y lácteos, con Cargill y otros productores que operan instalaciones a gran escala que convierten melaza o glucosa en producciones anuales de miles de toneladas. Las enzimas como las amilasas, proteasas y lipasas aceleran la conversión del almidón en la elaboración de cerveza, la hidrólisis de proteínas en la fabricación de queso y la modificación de grasas en aplicaciones de panadería, reduciendo el tiempo de procesamiento y el consumo de energía. La Autoridad Europea de Seguridad Alimentaria emitió dictámenes favorables en 2024 para la glutaminasa de Bacillus subtilis y la bacilolisin de Bacillus amyloliquefaciens, ampliando el conjunto de herramientas disponibles para los tecnólogos alimentarios. Novonesis, formada a partir de la fusión Novozymes-Chr. Hansen, ocupa una posición de liderazgo en enzimas alimentarias con una cartera que abarca lácteos, panificación, elaboración de cerveza y procesamiento de proteínas, respaldada por ingresos combinados de 3.600 millones de EUR y amplios laboratorios de aplicación.

Creciente interés en alimentos funcionales con beneficios para la salud

Los consumidores europeos priorizan cada vez más los alimentos que ofrecen beneficios tangibles para la salud más allá de la nutrición básica, creando demanda de ingredientes de fermentación que apoyen la salud intestinal, la función inmunológica y el bienestar metabólico. El proyecto DOMINO, una iniciativa de investigación multinacional que involucra a 4.917 adultos de 7 naciones europeas, documentó las percepciones de los consumidores sobre los alimentos fermentados e identificó los principales impulsores de aceptación, incluidas la naturalidad percibida y los beneficios digestivos. Los probióticos como las cepas de Lactobacillus y Bifidobacterium se incorporan en yogures, suplementos dietéticos y bebidas funcionales, con la gama HOWARU de DuPont que ofrece cepas clínicamente documentadas para el apoyo digestivo e inmunológico. Los prebióticos, que a menudo se producen mediante conversión enzimática de sustratos vegetales, están ganando impulso a medida que los formuladores buscan fundamentar declaraciones de propiedades saludables bajo el riguroso marco de evaluación de la Autoridad Europea de Seguridad Alimentaria. La Autoridad Europea de Seguridad Alimentaria mantiene una lista de Presunción Cualificada de Seguridad (QPS) que agiliza la aprobación de cepas microbianas bien caracterizadas, reduciendo la carga regulatoria para los desarrolladores de probióticos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Los elevados costes de la infraestructura de fermentación especializada frenan el crecimiento | -0.9% | Alemania, Francia, los Países Bajos, Italia | Largo plazo (≥ 4 años) |

| Los complejos procesos de aprobación regulatoria retrasan el lanzamiento de productos | -0.8% | Toda Europa, afectando particularmente a nuevas cepas y aplicaciones | Mediano plazo (2-4 años) |

| Competencia de alternativas de ingredientes funcionales no fermentados | -0.5% | Alemania, Francia, Reino Unido, España | Corto plazo (≤ 2 años) |

| Complejidad de la cadena de suministro fragmentada de cultivos iniciadores | -0.4% | Toda Europa, con presión aguda en segmentos de lácteos especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los elevados costes de infraestructura de fermentación especializada frenan el crecimiento

Los requisitos de capital para las instalaciones de fermentación imponen barreras de entrada significativas y limitan la expansión de capacidad, especialmente para los actores más pequeños que carecen de acceso a capital paciente o flujos de caja establecidos. Las plantas de fermentación de nueva construcción equipadas con biorreactores de acero inoxidable, líneas de llenado aséptico y sistemas de purificación posteriores, todos cumpliendo con las normas cGMP para producción farmacéutica o de grado alimentario, típicamente requieren inversiones iniciales que superan los 50 millones de USD, con plazos de entrega que se extienden de 3 a 5 años desde el diseño hasta la puesta en marcha. Los seis sitios de fermentación europeos de Evonik, que albergan colectivamente más de 4.000 metros cúbicos de capacidad, representan décadas de inversión acumulada y optimización de procesos que pocos competidores pueden replicar. Los costes energéticos de esterilización, agitación y control de temperatura gravan aún más la economía operativa, con los precios europeos del gas natural en 2024 manteniéndose elevados en relación con los niveles anteriores a 2022.

Los complejos procesos de aprobación regulatoria retrasan el lanzamiento de productos

Navegar por el panorama regulatorio de la Unión Europea para los ingredientes de fermentación exige una extensa preparación de expedientes, pruebas de seguridad y revisión por parte de las agencias, lo que retrasa la comercialización y aumenta los costes de desarrollo. El Reglamento de Nuevos Alimentos (UE) 2015/2283 requiere evaluaciones de seguridad exhaustivas para los ingredientes derivados de nuevas cepas o procesos, con plazos de revisión de la Autoridad Europea de Seguridad Alimentaria que a menudo se extienden de 18 a 24 meses desde la presentación hasta la autorización. Las solicitudes de enzimas alimentarias bajo el Reglamento (CE) n.º 1332/2008 también requieren una caracterización detallada de los organismos de producción, la pureza de las enzimas y las condiciones de uso previstas, con la Autoridad Europea de Seguridad Alimentaria emitiendo dictámenes científicos que pueden tardar de 12 a 18 meses. El Reglamento de Sustancias de Origen Humano (SoHO) 2024/1938, que entró en vigor en 2024, introduce supervisión adicional para ciertos materiales biológicos, lo que podría afectar a los ingredientes derivados de la fermentación de microbiotas asociadas a humanos. Las divergentes interpretaciones nacionales de los marcos de la UE complican aún más la entrada al mercado, ya que los estados miembros conservan discrecionalidad sobre ciertos detalles de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de ingrediente: los aminoácidos lideran, los probióticos se aceleran

Los aminoácidos capturaron el 43,58% del mercado europeo de ingredientes fermentados en 2025, lo que refleja décadas de demanda arraigada por parte de los elaboradores de piensos animales y los sintetizadores farmacéuticos que dependen de la lisina, la metionina, la treonina y el triptófano para optimizar el crecimiento del ganado y los intermediarios farmacéuticos. La inversión de 150 millones de EUR de Ajinomoto en Bélgica durante 2024 para ampliar la producción de aminoácidos especializados subraya la importancia estratégica de este segmento, ya que la empresa busca atender a clientes tanto de nutrición como farmacéuticos con grados de alta pureza. La producción de metionina de Evonik, un aminoácido crítico para las dietas de aves de corral y porcino, aprovecha las rutas de fermentación y síntesis química para ofrecer una calidad consistente a escala. Sin embargo, se prevé que los probióticos y cultivos iniciadores crezcan más rápido a una CAGR del 8,99% de 2026 a 2031, impulsados por aplicaciones en expansión en alimentos funcionales, suplementos dietéticos y productos lácteos fermentados. La fusión de enero de 2024 de Novozymes y Chr. Hansen en Novonesis consolidó dos potencias probióticas, creando una plataforma con extensas bibliotecas de cepas y experiencia en aplicaciones en salud humana y animal.

Los ácidos orgánicos, incluidos los ácidos cítrico, láctico y acético, sirven como acidulantes, conservantes y reguladores de pH en aplicaciones de alimentos, bebidas e industria, con la producción de ácido láctico de Corbion en los Países Bajos como ejemplo de la economía de la fermentación a gran escala. Las vitaminas, en particular las vitaminas del complejo B como la riboflavina (B2), la cobalamina (B12) y la biotina, son producidas mediante fermentación por DSM-Firmenich y BASF, aprovechando la biosíntesis microbiana para lograr ventajas de coste y sostenibilidad sobre las rutas químicas. Las enzimas industriales, proteasas, amilasas, lipasas y celulasas, permiten la intensificación del proceso en panificación, elaboración de cerveza, detergentes y biocombustibles, con Novonesis ocupando una posición de liderazgo a través de su cartera de enzimas combinada. Los polímeros, como el ácido poliláctico (PLA) y los polihidroxialcanoatos (PHA), representan segmentos emergentes donde los monómeros derivados de la fermentación ofrecen alternativas biodegradables a los plásticos petroquímicos, aunque la escala comercial sigue siendo limitada. La categoría Otros engloba moléculas especializadas como biosurfactantes, compuestos de sabor y pigmentos, donde la fermentación permite el acceso a estructuras complejas difíciles de sintetizar químicamente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por forma: el polvo seco domina, el líquido gana terreno

Las formas secas y en polvo representaron el 71,92% del mercado europeo de ingredientes fermentados en 2025, una dominancia arraigada en la superior estabilidad de almacenamiento, los menores costes de transporte y la facilidad de manejo en los procesos de formulación posteriores. Las tecnologías de secado por atomización, liofilización y secado en tambor convierten los caldos de fermentación en polvos de flujo libre que conservan la actividad enzimática, la viabilidad probiótica o la potencia química durante períodos de almacenamiento prolongados, algo crítico para las cadenas de suministro globales y la fabricación justo a tiempo. Los productos de levadura y bacterias de Lallemand, ampliamente utilizados en panificación y elaboración de cerveza, se suministran predominantemente en formatos secos que toleran el almacenamiento a temperatura ambiente y simplifican la dosificación. Las ofertas de enzimas y cultivos de Kerry Group también aprovechan las formulaciones secas para atender a diversos fabricantes de alimentos en toda Europa.

Sin embargo, se proyecta que las formas líquidas se expandan a una CAGR del 9,31% de 2026 a 2031, impulsadas por sistemas de fermentación continua que suministran caldos frescos de alto título directamente a las líneas de procesamiento adyacentes, eliminando los costes de secado y preservando los bioactivos sensibles al calor. El ácido láctico de Corbion se suministra frecuentemente en concentrado líquido, lo que permite una integración eficiente en la producción de bebidas y lácteos. Los probióticos y enzimas líquidos están ganando terreno en aplicaciones donde se prioriza la actividad inmediata sobre el almacenamiento a largo plazo, como la inoculación in situ en la fabricación de queso o la adición de enzimas en tiempo real en la elaboración de cerveza. El cambio hacia formatos líquidos refleja tendencias más amplias en la integración de procesos y la sostenibilidad, ya que la eliminación de las etapas de secado reduce el consumo de energía y la huella de carbono, en línea con los objetivos del Pacto Verde Europeo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: los alimentos dominan, los productos farmacéuticos se disparan

Las aplicaciones de alimentos y bebidas representaron el 45,12% del mercado europeo de ingredientes fermentados en 2025, lo que refleja el masivo consumo del sector de ácidos orgánicos, enzimas, probióticos y vitaminas en producción de lácteos, panificación, elaboración de cerveza, confitería y bebidas. Las enzimas como las amilasas y proteasas aceleran la conversión del almidón y la hidrólisis de proteínas, reduciendo el tiempo de procesamiento y mejorando el rendimiento, mientras que los probióticos y cultivos iniciadores definen la identidad del producto en yogures, quesos y bebidas fermentadas. Los ácidos orgánicos como el ácido cítrico y el ácido láctico regulan el pH, realzan el sabor y prolongan la vida útil, con Corbion y Cargill operando instalaciones de producción a gran escala. Los dictámenes de la Autoridad Europea de Seguridad Alimentaria de 2024 sobre la glutaminasa y la bacilolisin ampliaron el conjunto de herramientas enzimáticas disponibles para los tecnólogos alimentarios, habilitando nuevas aplicaciones en el procesamiento de proteínas de origen vegetal y el desarrollo de sabores. Sin embargo, se prevé que los productos farmacéuticos crezcan más rápido a una CAGR del 10,12% de 2026 a 2031, impulsados por el impulso estratégico de Europa para relocalizar la producción de API y reducir la dependencia de los proveedores asiáticos.

Las aplicaciones de alimentación animal consumen grandes volúmenes de aminoácidos, lisina, metionina, treonina y enzimas como la fitasa y la xilanasa para optimizar la nutrición del ganado y reducir el impacto ambiental mediante la mejora de los índices de conversión alimenticia. Los cosméticos y el cuidado personal representan un segmento pequeño pero en crecimiento, con probióticos y bioactivos derivados de la fermentación incorporados en formulaciones de cuidado de la piel dirigidas al equilibrio del microbioma y los beneficios antienvejecimiento. LiveSkin Probiotic de S-Biomedic, aprobado para el tratamiento del acné en el mercado europeo del acné valorado en 4.400 millones de EUR, demuestra el potencial terapéutico de los ingredientes de fermentación en dermatología. Otras aplicaciones abarcan productos químicos industriales, textiles y materiales especializados, donde las moléculas derivadas de la fermentación ofrecen ventajas de sostenibilidad sobre las rutas petroquímicas.

Análisis geográfico

Alemania mantuvo el 27,74% del mercado europeo de ingredientes fermentados en 2025, respaldada por una sólida infraestructura biotecnológica, agrupaciones de fabricación farmacéutica y capacidad de fermentación establecida en aminoácidos, enzimas y vitaminas. Los seis sitios europeos de Evonik, incluidas múltiples instalaciones en Alemania, albergan colectivamente más de 4.000 metros cúbicos de capacidad de fermentación y atienden a clientes farmacéuticos, de nutrición e industriales. La producción de vitaminas de BASF, también concentrada en Alemania, aprovecha la fermentación para la riboflavina y otras vitaminas del complejo B, integrándose con la cartera química más amplia de la empresa.

Se proyecta que Francia crezca más rápido a una CAGR del 9,96% de 2026 a 2031, impulsada por el apoyo gubernamental a la innovación biotecnológica, las iniciativas de fermentación de precisión y la relocalización de API farmacéuticos. Roquette, una empresa familiar francesa con 4.300 millones de EUR en ingresos, opera capacidades de fermentación para ingredientes especializados y proteínas de origen vegetal. Los Países Bajos se benefician de un agrupamiento biotecnológico concentrado, con la producción de ácido láctico de Corbion y las operaciones de vitaminas y cultivos de DSM-Firmenich anclando el sector. Los programas de investigación en fermentación de la Universidad de Wageningen fortalecen aún más el ecosistema de innovación, suministrando talento y tecnología a los socios industriales. España e Italia están emergiendo como ubicaciones atractivas para inversiones en fermentación, apoyadas por costes laborales competitivos, disponibilidad de energías renovables y proximidad a los mercados mediterráneos de alimentos y bebidas. El sitio italiano de EUROAPI complementa sus operaciones francesas, proporcionando redundancia geográfica y acceso a clientes del sur de Europa. El Reino Unido, a pesar de la divergencia regulatoria relacionada con el Brexit, mantiene una capacidad de fermentación significativa en enzimas e ingredientes especializados, con Tate & Lyle operando instalaciones de ingredientes alimentarios. El sector de fermentación de Rusia permanece limitado por las tensiones geopolíticas y el acceso restringido a la tecnología occidental, aunque los productores nacionales continúan atendiendo a los mercados locales de alimentos y productos farmacéuticos. El resto de Europa, que abarca los países nórdicos, Europa del Este y las naciones más pequeñas de Europa Occidental, contribuye colectivamente a la capacidad regional a través de productores especializados y operadores de fermentación por contrato, con la armonización regulatoria bajo los marcos de la UE facilitando el comercio transfronterizo y la inversión.

Panorama competitivo

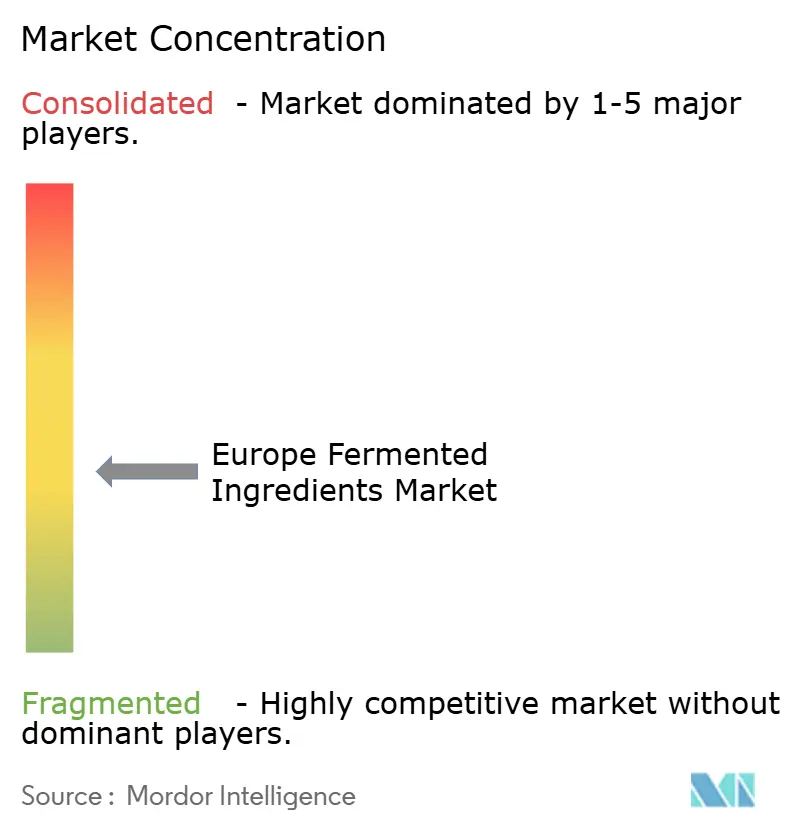

El mercado europeo de ingredientes fermentados exhibe una fragmentación moderada, lo que refleja un panorama competitivo donde los conglomerados multinacionales de ingredientes, los especialistas regionales y los operadores de fermentación por contrato coexisten en diversos nichos de aplicación. La fusión de enero de 2024 de Novozymes y Chr. Hansen en Novonesis, creando una entidad con 3.600 millones de EUR en ingresos, ejemplifica la presión de consolidación a medida que los actores buscan escala en las carteras de enzimas y probióticos para venta cruzada en canales farmacéuticos, de alimentos y nutrición animal. DSM-Firmenich, formada en mayo de 2023 con ingresos combinados de 12.600 millones de EUR, aprovecha de manera similar las plataformas de fermentación que abarcan vitaminas, cultivos y bioactivos para atender a múltiples mercados finales y geografías.

Los movimientos estratégicos se centran en la integración vertical, con empresas como Corbion y Evonik controlando la capacidad de fermentación, el procesamiento posterior y el desarrollo de aplicaciones para capturar márgenes a lo largo de la cadena de valor. Las oportunidades persisten en la fermentación de precisión para proteínas alternativas, donde la claridad regulatoria en torno a las aprobaciones de nuevos alimentos sigue siendo desigual entre los estados miembros, y en la producción de biopolímeros, donde la economía a escala comercial aún no se ha demostrado. Los actores más pequeños y los spin-offs académicos se dirigen a segmentos de nicho como biosurfactantes, enzimas especializadas y aminoácidos raros, aprovechando la ingeniería de cepas y la optimización de procesos para competir en rendimiento más que en coste.

Los patrones de adopción tecnológica revelan una bifurcación entre la fermentación de productos básicos, donde el liderazgo en costes y la escala impulsan la ventaja competitiva, y la fermentación especializada, donde la propiedad intelectual en torno a cepas, procesos y aplicaciones crea posiciones defendibles. La plataforma BioMilk de Evonik, que utiliza levadura para biosintetizar alcaloides de tropano, demuestra cómo la fermentación puede reducir el riesgo de las cadenas de suministro dependientes de insumos agrícolas y crear posiciones propietarias a través de patentes de proceso. La inversión de 150 millones de EUR de Ajinomoto en Bélgica durante 2024 para ampliar la capacidad de aminoácidos especializados refleja una estrategia de avanzar en la curva de valor hacia moléculas de grado farmacéutico con mayores márgenes y costes de cambio. Los operadores de fermentación por contrato, como los servicios de organización de desarrollo y fabricación por contrato (CDMO) de Lonza, permiten a las empresas farmacéuticas y de biotecnología más pequeñas acceder a la capacidad de fermentación sin inversión de capital, creando una dinámica competitiva paralela donde la flexibilidad y el cumplimiento regulatorio sustituyen a la escala.

Líderes de la industria europea de ingredientes fermentados

Cargill, Incorporated

Döhler GmbH

DuPont

BASF SE

DSM‑Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: REWE Group, un destacado minorista europeo, se unió oficialmente a Food Fermentation Europe, señalando una colaboración industrial más amplia para avanzar en las tecnologías de fermentación y las soluciones de proteínas sostenibles en la UE.

- Septiembre de 2025: Nourish Ingredients, empresa de fermentación de precisión, inauguró un centro comercial global en Leiden, Países Bajos, para escalar su innovación en grasas sin origen animal e ingredientes derivados de la fermentación, con la instalación en funcionamiento en 2026.

Alcance del informe del mercado europeo de ingredientes fermentados

Los ingredientes fermentados son alimentos o bebidas transformados por el crecimiento microbiano deseable (bacterias, levaduras, mohos) y su acción enzimática. El mercado europeo de ingredientes fermentados está segmentado por tipo de ingrediente, forma, aplicación y geografía. Por tipo de ingrediente, el mercado está segmentado en aminoácidos, ácidos orgánicos, polímeros, vitaminas, enzimas industriales y más. Por forma, el mercado está segmentado en líquido y seco/en polvo. Por aplicación, el mercado está segmentado en alimentos y bebidas, piensos, alimentación animal, productos farmacéuticos, cosméticos, cuidado personal y otras aplicaciones. Por geografía, el mercado está segmentado en el Reino Unido, Francia, Alemania y más. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Aminoácidos |

| Ácidos orgánicos |

| Vitaminas |

| Enzimas industriales |

| Probióticos / Cultivos iniciadores |

| Polímeros |

| Antibióticos |

| Otros |

| Líquido |

| Seco / En polvo |

| Alimentos y bebidas |

| Productos farmacéuticos |

| Alimentación animal |

| Cosméticos y cuidado personal |

| Biocombustible |

| Otras aplicaciones |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Rusia |

| Países Bajos |

| Resto de Europa |

| Por tipo de ingrediente | Aminoácidos |

| Ácidos orgánicos | |

| Vitaminas | |

| Enzimas industriales | |

| Probióticos / Cultivos iniciadores | |

| Polímeros | |

| Antibióticos | |

| Otros | |

| Por forma | Líquido |

| Seco / En polvo | |

| Por aplicación | Alimentos y bebidas |

| Productos farmacéuticos | |

| Alimentación animal | |

| Cosméticos y cuidado personal | |

| Biocombustible | |

| Otras aplicaciones | |

| Por geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Países Bajos | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado europeo de ingredientes fermentados en 2026?

El tamaño del mercado europeo de ingredientes fermentados es de 11.110 millones de USD en 2026.

¿Qué CAGR se espera para los ingredientes fermentados en Europa hasta 2031?

Se prevé que los ingresos aumenten a una CAGR del 8,82%, alcanzando los 16.960 millones de USD en 2031.

¿Qué tipo de ingrediente lidera los ingresos actualmente?

Los aminoácidos representan el 43,58% de los ingresos, lo que refleja la demanda arraigada en piensos y productos farmacéuticos.

Última actualización de la página el: