Tamaño y Cuota del Mercado de Revestimientos de Suelo de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelo de Japón por Mordor Intelligence

Se espera que el tamaño del Mercado de Revestimientos de Suelo de Japón crezca desde 2.770 millones de USD en 2025 hasta 2.930 millones de USD en 2026, con una previsión de alcanzar los 3.920 millones de USD en 2031 a una CAGR del 5,97% durante el período 2026–2031. La trayectoria refleja un giro desde la actividad de nueva construcción hacia el gasto impulsado por la renovación, a medida que el envejecimiento del parque residencial y comercial impulsa actualizaciones sistemáticas. La demanda se alinea con las mejoras en eficiencia energética, calidad del aire interior y seguridad en entornos de uso intensivo, especialmente en áreas metropolitanas. Los cambios en la combinación de productos continúan favoreciendo los sistemas modulares de instalación rápida que reducen el tiempo de inactividad y abordan las limitaciones de mano de obra. Los operadores nacionales consolidan su cuota a través de logística, soporte técnico y capacidades de cumplimiento normativo que satisfacen los estándares de contratación en proyectos públicos y privados. Las estrategias competitivas en el mercado de Revestimientos de Suelo de Japón enfatizan el suministro fiable, los materiales circulares y el rendimiento verificado de bajas emisiones para cumplir con los crecientes requisitos regulatorios y de ESG. Los ciclos de reurbanización en torno a los centros ferroviarios y los corredores de uso mixto en Tokio y Osaka sostienen la demanda de reemplazo a medida que los propietarios de edificios renuevan los interiores para un uso flexible.

Conclusiones Clave del Informe

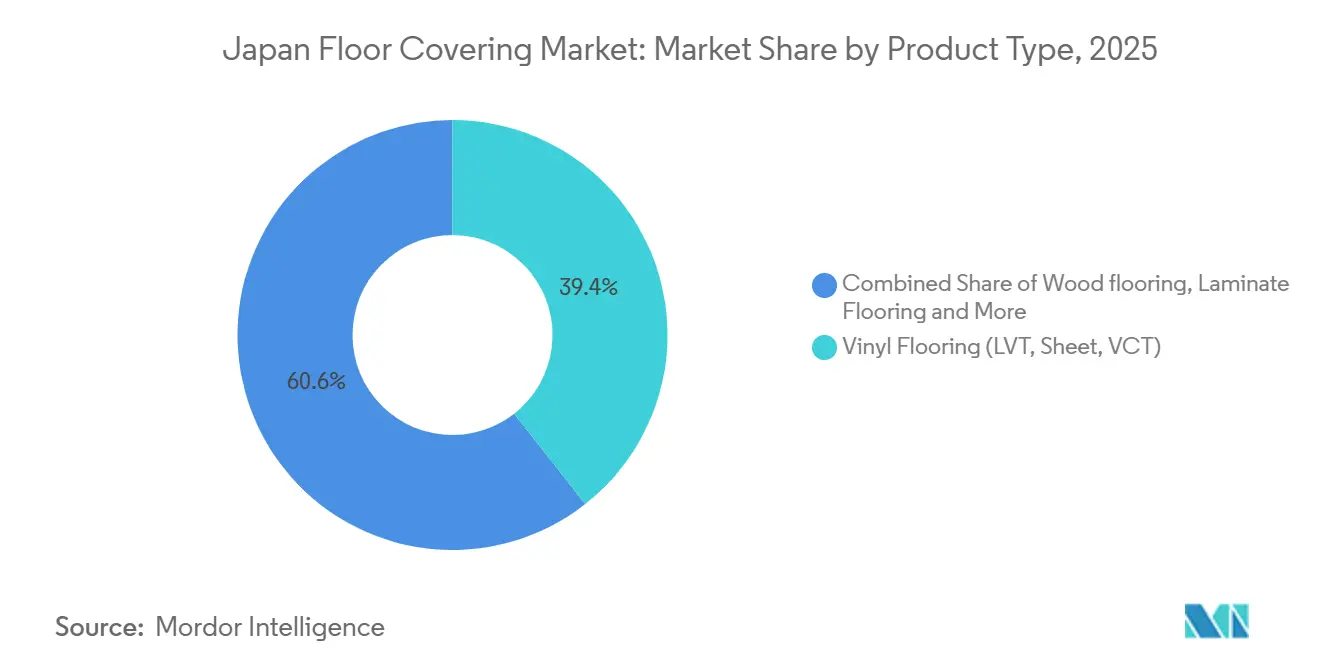

- Por tipo de producto, el revestimiento de vinilo lideró con el 39,35% de los ingresos en 2025, y se proyecta que el Vinilo de Lujo en Baldosa crezca a una CAGR del 8,39% hasta 2031, lo que indica que el tamaño del Mercado de Revestimientos de Suelo de Japón para los formatos de vinilo está destinado a expandirse junto con la subcategoría de mayor crecimiento, mientras que el mismo período confirma el liderazgo del vinilo en la cuota del Mercado de Revestimientos de Suelo de Japón con su posición en 2025.

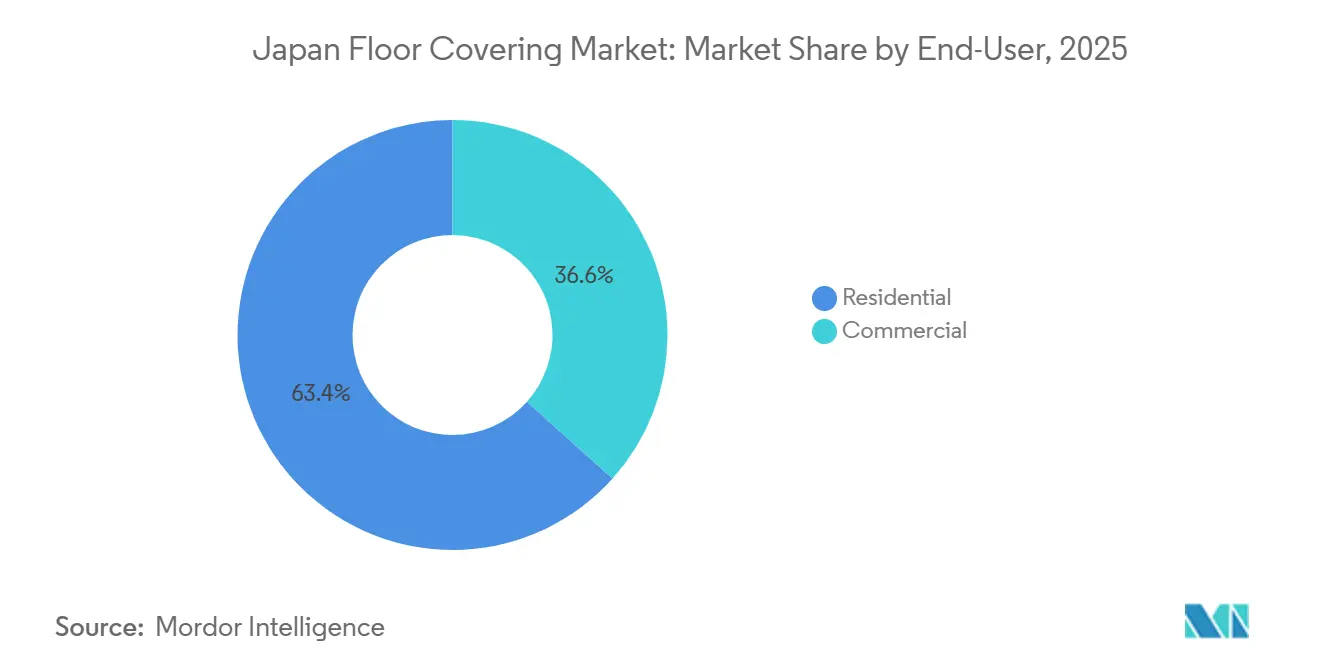

- Por usuario final, el sector residencial representó el 63,36% del volumen de 2025, y se prevé que el segmento comercial crezca a una CAGR del 8,35% entre 2026 y 2031, lo que indica que el tamaño del Mercado de Revestimientos de Suelo de Japón para aplicaciones comerciales avanzará más rápido durante el horizonte de previsión, mientras que el sector residencial retuvo la mayor cuota del Mercado de Revestimientos de Suelo de Japón en 2025.

- Por canal de distribución, el comercio minorista B2C mantuvo el 67,35% en 2025 y se espera que aumente a una CAGR del 8,98%, lo que muestra que el tamaño del Mercado de Revestimientos de Suelo de Japón dentro de los canales de consumo está preparado para un fuerte crecimiento, mientras que la cuota del Mercado de Revestimientos de Suelo de Japón en 2025 permaneció anclada en las ventas lideradas por el comercio minorista.

- Por geografía, Kanto capturó el 41,44% en 2025, y se proyecta que Kansai crezca a una CAGR del 8,35%, lo que sugiere que el tamaño del Mercado de Revestimientos de Suelo de Japón en Kansai está destinado a expandirse más rápido entre las regiones, mientras que Kanto retuvo la mayor cuota del Mercado de Revestimientos de Suelo de Japón en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Revestimientos de Suelo de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de renovación del parque de viviendas envejecido | +1.2% | Nacional, con ganancias tempranas en los núcleos metropolitanos de Kanto, Kansai y Chubu | Mediano plazo (2-4 años) |

| Rehabilitaciones de infraestructura a gran escala vinculadas a la Expo Osaka-Kansai 2025 | +0.8% | Núcleo de Kansai, con efectos secundarios en Chugoku | Corto plazo (≤ 2 años) |

| Creciente adopción de revestimientos resilientes en instalaciones sanitarias y de atención a personas mayores | +0.7% | Nacional, con concentración en Kanto y prefecturas rurales envejecidas | Mediano plazo (2-4 años) |

| Cambio del consumidor hacia materiales ecológicos y de bajo contenido en COV | +1.0% | Nacional, más fuerte en las áreas metropolitanas de Tokio y Osaka | Largo plazo (≥ 4 años) |

| Resurgimiento del vinilo con aspecto de tatami y suelos híbridos | +0.3% | Nacional, nicho en entornos residenciales tradicionales | Mediano plazo (2-4 años) |

| Surgimiento de soluciones de revestimiento inteligentes habilitadas para IoT | +0.2% | Proyectos piloto en los centros sanitarios de Tokio, Yokohama y Osaka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Renovación del Parque de Viviendas Envejecido

La demanda impulsada por la renovación se ha fortalecido a medida que las políticas y las realidades demográficas canalizan la inversión desde las nuevas construcciones hacia las actualizaciones en las principales áreas metropolitanas. Los datos del Ministerio de Tierra, Infraestructura, Transporte y Turismo y las estadísticas gubernamentales confirman períodos sostenidos de debilidad en los nuevos inicios de construcción de viviendas hasta 2024 y en 2025, lo que refuerza el giro hacia programas de mejora del parque existente que mejoran la habitabilidad y la eficiencia energética en viviendas y condominios existentes[1]Fuente: Oficina de Estadística, "Pantalla de Gráfico del Panel de Estadísticas (Inicios de Vivienda en la Prefectura de Osaka)," Oficina de Estadística de Japón, dashboard.e-stat.go.jp. Los informes corporativos refuerzan este giro, con grandes proveedores que reportan una creciente contribución de las ventas de renovación a medida que los propietarios priorizan el reemplazo de suelos durante las actualizaciones de múltiples habitaciones para consolidar la movilización de contratistas y limitar las interrupciones. Los comentarios a largo plazo de la industria citan una cohorte considerable de viviendas construidas durante la década de 1990 que ahora entran en ventanas de reemplazo para suelos y otros sistemas interiores, lo que se alinea con las prácticas estándar del ciclo de vida en el parque de viviendas de Japón. Los programas públicos y privados fomentan el diseño sin barreras y la reducción de diferencias de nivel, ya que los hogares unipersonales y de personas mayores buscan actualizaciones orientadas a la seguridad que favorecen las superficies resilientes y las transiciones de bajo umbral en los espacios habitables. El Mercado de Revestimientos de Suelo de Japón se beneficia de este patrón porque el reemplazo de suelos puede completarse rápidamente con formatos modulares, lo que permite renovaciones por etapas mientras los residentes permanecen en el lugar.

Rehabilitaciones de Infraestructura a Gran Escala Vinculadas a la Expo Osaka-Kansai 2025

Los programas liderados por el gobierno en Kansai lograron notables mejoras en el tránsito y el acceso, con obras de puentes y una extensión de metro hasta el recinto de Yumeshima completadas según lo previsto, lo que contribuyó a desencadenar una oleada de rehabilitaciones auxiliares en propiedades de hostelería y comerciales[2]Fuente: Oficina Regional de Desarrollo de Kinki, "Iniciativas para la Expo Osaka-Kansai," Ministerio de Tierra, Infraestructura, Transporte y Turismo, kkr.mlit.go.jp. Las estadísticas oficiales muestran una volatilidad pronunciada en la actividad de vivienda en Osaka a finales de 2025, incluidos fuertes repuntes que reflejan la inversión relacionada con la Expo y el turismo, lo que eleva la demanda a corto plazo de soluciones de revestimiento de instalación rápida en pasillos de hoteles y pabellones públicos. Las elecciones de diseño en la Expo presentaron sistemas de superficies duraderos y modulares para soportar el intenso tráfico de visitantes y los ajustados plazos de construcción, proporcionando una referencia para la durabilidad del producto y la velocidad de instalación en entornos de alto tráfico. Los planes posteriores a la Expo designan partes de Yumeshima para uso comercial continuado, extendiendo el ciclo de reemplazo a medida que las instalaciones permanentes completan sus acabados en 2026 y 2027. Los efectos secundarios regionales en Kioto, Kobe y Nara sostienen la demanda de suelos resilientes y conformes que cumplen con las normas locales de incendio y COV, apoyando un impulso plurianual en el Mercado de Revestimientos de Suelo de Japón en el oeste del país.

Creciente Adopción de Revestimientos Resilientes en Instalaciones Sanitarias y de Atención a Personas Mayores

Los activos de atención a personas mayores y médicos continúan atrayendo inversiones, respaldados por marcos gubernamentales de atención que priorizan redes coordinadas entre clínicas e instalaciones de larga estancia, lo que a su vez enfatiza los revestimientos que son higiénicos, antideslizantes y fáciles de desinfectar [3]Fuente: Healthcare & Medical Investment Corporation, "Informe de Impacto | Iniciativas para ESG," Healthcare & Medical Investment Corporation, hcm3455.co.jp. Las baldosas de moqueta comerciales y las láminas resilientes se especifican ampliamente por sus ventajas de mantenimiento y rendimiento acústico en zonas administrativas y pasillos, y la literatura de producto de los principales proveedores destaca los tratamientos antibacterianos y el contenido reciclado que se alinean con los objetivos de ESG. Los estándares de contratación en proyectos públicos e institucionales favorecen el cumplimiento del Eco Mark y la norma 4COV, orientando los pedidos hacia productores nacionales con productos certificados de bajas emisiones y continuidad de suministro establecida[4]Fuente: Asociación de la Industria de Adhesivos de Japón, "Norma Voluntaria de Regulación de COV para el Control de la Contaminación del Aire Interior," Asociación de la Industria de Adhesivos de Japón, jaia.gr.jp. Los operadores de hospitales y centros de atención valoran la reducción del tiempo de inactividad durante las reformas, y los formatos modulares permiten la instalación por fases en torno a la ocupación de los pacientes, lo que ayuda a mantener las operaciones sin cierres prolongados. La combinación de especificaciones impulsadas por el cumplimiento normativo y los beneficios prácticos de los sistemas resilientes y modulares en entornos médicos de uso intensivo, por tanto, impulsa el Mercado de Revestimientos de Suelo de Japón.

Cambio del Consumidor hacia Materiales Ecológicos y de Bajo Contenido en COV

El escrutinio de la calidad del aire interior ha aumentado a medida que los estudios documentan los patrones estacionales de concentración de COV en viviendas ocupadas, lo que genera conciencia sobre los adhesivos y sustratos de suelo que pueden afectar la salud ambiental interior. Los fabricantes han respondido aclarando el cumplimiento de las normas 4COV en las nuevas gamas de láminas de vinilo, lo que permite la elegibilidad para la contratación ecológica y añade etiquetas claras para los especificadores y los compradores públicos[5]Fuente: TOLI Corporation, "Informe Integrado TOLI 2024," TOLI Corporation, irpocket.com. Los fabricantes orientados a la madera enfatizan el uso de insumos reciclados y de plantaciones para reducir la presión sobre las maderas tropicales duras y alinearse con las hojas de ruta ambientales corporativas que apuntan a reducciones de emisiones más profundas a mediados de siglo. Las carteras de productos de interiores más amplias vinculan los revestimientos de suelo a cestas de renovación más grandes que incluyen cocinas y baños, reforzando los mensajes de sostenibilidad y las sinergias de canal que dirigen el tráfico hacia las gamas de revestimientos conformes. Los sistemas de reciclaje que recogen las baldosas de moqueta usadas y regeneran el respaldo han ampliado su capacidad, lo que refleja tanto el impulso de las políticas como la demanda de los clientes finales de soluciones de economía circular que documentan las tasas de contribución de CO2 dentro de los informes de proyectos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Descenso de los nuevos inicios de construcción de viviendas en un mercado de construcción maduro | -1.5% | Nacional, agudo en las prefecturas rurales | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de los insumos de PVC y petroquímicos | -0.6% | Nacional, impacta a los productores de vinilo | Corto plazo (≤ 2 años) |

| Escasez de mano de obra certificada para la instalación de suelos | -0.4% | Nacional, más agudo en Kanto y Kansai | Mediano plazo (2-4 años) |

| Códigos sísmicos de construcción que limitan el uso de baldosas pesadas y piedra | -0.2% | Zona Sísmica A, mitigada por la innovación en materiales ligeros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Descenso de los Nuevos Inicios de Construcción de Viviendas en un Mercado de Construcción Maduro

Los datos gubernamentales confirman descensos intermitentes en los inicios de construcción de viviendas a nivel nacional hasta finales de 2024 y en 2025, lo que limita la demanda de nueva construcción de revestimientos de suelo en viviendas unifamiliares y condominios. Este viento en contra macroeconómico se intensifica en las prefecturas rurales que enfrentan una despoblación más pronunciada y tasas de reemplazo más bajas, creando líneas de base regionales divergentes para los proveedores. La actividad de renovación en las principales áreas metropolitanas compensa parte del descenso, pero el flujo de nueva construcción sigue siendo más delgado que en ciclos anteriores. La inversión pública en rehabilitaciones e infraestructuras ayuda a estabilizar la demanda comercial relacionada en determinadas regiones. El Mercado de Revestimientos de Suelo de Japón se adapta alineando el énfasis de ventas con los canales orientados a la renovación y empaquetando sistemas de instalación rápida que reducen el tiempo en obra.

Volatilidad en los Precios de los Insumos de PVC y Petroquímicos

Las oscilaciones de precios en los insumos principales, incluidas las resinas de PVC y la logística, han impulsado revisiones de precios mayoristas por parte de las empresas nacionales, lo que elevó el valor incluso cuando los volúmenes físicos se desaceleraron. Esta volatilidad complica la fijación de precios en licitaciones y la planificación de inventarios para los formatos de vinilo, que siguen representando una parte importante de los suelos instalados en sanidad, comercio minorista y reemplazo residencial. Las empresas dependen cada vez más de la diversificación de fuentes y los circuitos de reciclaje para amortiguar los choques de costes en ventanas más cortas. Los compradores siguen siendo sensibles al precio, pero aceptarán puntos de precio premium para productos conformes de bajo contenido en COV y con contenido reciclado. El Mercado de Revestimientos de Suelo de Japón preserva el margen en parte a través del rendimiento certificado que justifica la especificación en proyectos públicos e institucionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Vinilo Domina, el LVT se Acelera con Innovaciones Antibacterianas y de Encaje por Clic

El revestimiento de vinilo mantuvo el 39,35% de los ingresos por producto en 2025, y se prevé que el Vinilo de Lujo en Baldosa aumente a una CAGR del 8,39% hasta 2031, con cifras mayoristas que muestran un sólido impulso de valor en las categorías de revestimientos plásticos debido a las revisiones de precios que compensaron la suavización de los volúmenes de envío. Los productos estratégicos dentro de las carteras corporativas, incluidas las baldosas de moqueta modulares y las baldosas de vinilo, registraron crecimiento a medida que los contratistas priorizaron instalaciones flexibles y rápidas durante las rehabilitaciones por fases que minimizaron el tiempo de inactividad. Los catálogos de productos enfatizan las declaraciones de bajo contenido en COV y los sistemas de reciclaje, con la ampliación de la capacidad de recogida de baldosas de moqueta usadas y el reciclaje horizontal del respaldo especial de PVC, lo que apoya los informes de ESG para los compradores corporativos. Las suspensiones temporales de suministro tras el incendio en la fábrica de un proveedor pusieron de relieve el riesgo de concentración de fuentes, pero los plazos de restauración por fases estabilizaron los envíos a lo largo de 2025, apoyando la recuperación en las categorías de láminas de vinilo. El Mercado de Revestimientos de Suelo de Japón continúa dependiendo de las innovaciones de encaje por clic y otras innovaciones de ahorro de mano de obra que reducen las horas de instalación y apoyan los ritmos de renovación en sanidad, hostelería y reemplazo residencial.

Las alfombras y los tapetes siguen siendo significativos en entornos comerciales, con valores mayoristas que reflejan un sólido rendimiento de las baldosas tufted nacionales y la preferencia continua por los formatos modulares en oficinas y pasillos institucionales. Las baldosas cerámicas y de porcelana enfrentan un uso más cauteloso en zonas de alta sismicidad y reformas de edificios de varios pisos que requerirían medidas estructurales adicionales, lo que canaliza un uso más intensivo hacia las plantas bajas y las áreas donde las cargas pueden acomodarse bajo la normativa. El revestimiento de madera mantiene una prima de diseño y un atractivo de confort térmico, y los fabricantes destacan los sustratos reciclados y de plantaciones para satisfacer los umbrales de contratación y sostenibilidad que guían las elecciones en proyectos públicos y privados de gran envergadura. El laminado sirve a los segmentos sensibles al coste que exigen una mayor resistencia a la humedad, mientras que la piedra sigue siendo un nicho en los vestíbulos residenciales de lujo y la hostelería de alta gama. En general, el Mercado de Revestimientos de Suelo de Japón muestra una preferencia duradera por las categorías resilientes y modulares que equilibran el cumplimiento normativo, el ciclo de vida y la eficiencia de instalación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Residencial Lidera, el Comercial se Acelera en Sanidad y Espacios de Trabajo Corporativos Flexibles

Los usuarios residenciales representaron el 63,36% del volumen de 2025, lo que refleja un parque profundo y ciclos de reemplazo constantes en áreas urbanas y suburbanas a medida que los propietarios buscan actualizaciones manejables que se adapten a sus rutinas diarias. Los informes corporativos reportan contribuciones crecientes de la renovación a medida que las carteras integradas agrupan suelos con cocinas y baños, involucrando a los propietarios en renovaciones interiores más amplias a través de un único flujo de contratación. Los formatos de vinilo modular y en lámina permiten plazos de instalación de uno a dos días que reducen las interrupciones y se alinean con los horarios de contratistas de fin de semana o escalonados. Las actualizaciones orientadas a la seguridad, incluidas las transiciones sin barreras y las superficies antideslizantes, se alinean con los programas de envejecimiento en el hogar en viviendas unifamiliares y condominios. El Mercado de Revestimientos de Suelo de Japón continúa atendiendo la demanda residencial con formatos de encaje y bloqueo y materiales de bajo contenido en COV que equilibran la velocidad y las prioridades de calidad del aire interior.

Se prevé que la demanda comercial crezca a una CAGR del 8,35% de 2026 a 2031, impulsada por la sanidad, las oficinas y determinadas propiedades de hostelería, que especificarán de manera consistente sistemas de alfombras resilientes y modulares para optimizar el mantenimiento y la flexibilidad. Las licitaciones públicas e institucionales favorecen los perfiles de emisiones certificados y los esquemas de reciclaje que pueden documentarse en los informes de ESG, empujando la selección hacia los productores nacionales con continuidad de suministro probada. Las reformas de oficinas en Tokio y Osaka implementan baldosas de moqueta modulares para facilitar el trabajo en escritorios compartidos y la reconfiguración frecuente, lo que reduce el tiempo de inactividad y los residuos durante los cambios de distribución. Los edificios educativos y gubernamentales continúan buscando superficies duraderas y de fácil mantenimiento bajo restricciones presupuestarias, respetando las normas de emisiones y retardancia al fuego. El Mercado de Revestimientos de Suelo de Japón satisface estas diversas necesidades con una cartera que abarca láminas resilientes, VCT, LVT y baldosas de moqueta dirigidas a funciones comerciales específicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista B2C Lidera, el Canal en Línea Gana Cuota en Medio del Auge del Bricolaje

El comercio minorista B2C capturó el 67,35% de la distribución en 2025 y se proyecta que crezca a una CAGR del 8,98% a medida que los centros de hogar y las plataformas en línea apoyan proyectos de renovación manejables con vinilo precortado, LVT de encaje por clic y baldosas de moqueta de fácil colocación. Las estadísticas nacionales de gasto de los hogares incluyen clasificaciones para las compras de revestimientos de suelo que se alinean con patrones de compra constantes liderados por los hogares, lo que apoya el crecimiento continuo en los canales de consumo. Las herramientas digitales lideradas por los fabricantes que permiten a los consumidores visualizar habitaciones y pedir muestras reducen la fricción en la selección de productos y fomentan las actualizaciones que se ajustan a los horarios familiares. Las empresas de interiores integradas combinan suelos con cocinas y baños para crear un camino fluido desde la inspiración hasta la compra, ayudando a los consumidores a coordinar materiales dentro de un único flujo de pedido. El Mercado de Revestimientos de Suelo de Japón, por tanto, refleja un ecosistema donde los productos aptos para el bricolaje y los recorridos digitales refuerzan la cuota liderada por el comercio minorista.

Los canales de contratistas siguen siendo esenciales para los proyectos no residenciales y las grandes actualizaciones residenciales que requieren instaladores cualificados, y los equipos dedicados de los fabricantes apoyan a las cuentas principales con asistencia técnica y logística. Los mayoristas agregan pedidos para especialistas en renovación y coordinan entregas en obra justo a tiempo en entornos urbanos restringidos, lo que es un componente de servicio crítico en las densas áreas metropolitanas. Las limitaciones de mano de obra empujan a los contratistas hacia sistemas de instalación rápida para cumplir los plazos bajo los límites de horas extraordinarias, lo que ayuda a los formatos modulares a ganar cuota en las obras. Los requisitos de cumplimiento del sector público para el bajo contenido en COV y el contenido reciclado canalizan las especificaciones hacia marcas con certificaciones reconocidas y paquetes de documentación de productos. El Mercado de Revestimientos de Suelo de Japón continúa equilibrando el impulso minorista con las relaciones comerciales que aseguran los resultados de grandes proyectos en los segmentos institucionales.

Análisis Geográfico

Kanto representó el 41,44% de la cuota en 2025, lo que refleja la escala, la densidad y la renovación continua de su gran parque de condominios y oficinas corporativas. Los datos de inicios de construcción de viviendas muestran que el Gran Tokio sigue siendo un contribuyente dominante al volumen nacional incluso durante los períodos de descenso, lo que subraya la base de actividad que apoya los ciclos de reemplazo constantes. Los operadores sanitarios y las residencias premium para personas mayores en Tokio impulsan las especificaciones de madera de ingeniería en las unidades privadas y superficies resilientes en las zonas comunes, lo que refleja un enfoque de diseño híbrido que combina estética y necesidades de mantenimiento. Las plataformas de atención inteligente ya desplegadas en propiedades de atención a personas mayores establecen la columna vertebral digital que puede acomodar la detección en suelo en el futuro a medida que los costes de integración disminuyan. El Mercado de Revestimientos de Suelo de Japón en Kanto permanece anclado en ciclos de renovación intensiva con reformas comerciales constantes en torno a los centros de tránsito y los corredores de uso mixto que valoran la velocidad y el cumplimiento normativo.

Se proyecta que Kansai registre el crecimiento regional más rápido con una CAGR prevista del 8,35%, ayudado por las construcciones de la Expo Osaka-Kansai y la conversión del recinto de Yumeshima para uso comercial continuado. La documentación del Ministerio de Tierra, Infraestructura, Transporte y Turismo confirma la finalización de los proyectos de acceso principales y el refuerzo del tejido de desarrollo circundante, lo que impulsa las rehabilitaciones de hoteles e instalaciones en los distritos adyacentes. Las estadísticas de Osaka muestran movimientos pronunciados en los inicios de construcción de viviendas mensuales que se alinean con el calendario único de la actividad relacionada con la Expo, lo que informa la planificación de capacidad de los proveedores para materiales modulares y resilientes. La recuperación del turismo regional y las renovaciones de hoteles en Kioto, el desarrollo de la ribera en Kobe y las actualizaciones de instalaciones culturales en Nara amplían los volúmenes de proyectos y diversifican las necesidades de productos en baldosas de moqueta, tablones de vinilo y láminas resilientes especializadas. El Mercado de Revestimientos de Suelo de Japón en Kansai se beneficia de proyectos que valoran la instalación rápida, el sólido rendimiento higiénico y las bajas emisiones para cumplir con las normas de contratación metropolitanas.

Chubu representa una parte considerable del Mercado de Revestimientos de Suelo de Japón, ya que la base industrial de Nagoya, los centros logísticos y los campus corporativos sustentan las renovaciones periódicas de oficinas y el mantenimiento de instalaciones. Los datos oficiales indican caídas más pronunciadas en los inicios de construcción residencial durante ciertos meses de 2025 en las principales áreas metropolitanas, incluida el área del Gran Nagoya, lo que apunta a bolsas selectivas donde la renovación debe compensar la debilidad de la nueva construcción. La prevalencia de viviendas unifamiliares y las conversiones sin barreras influyen en las elecciones de productos residenciales a medida que los propietarios favorecen las láminas resilientes y las transiciones de vinilo para umbrales a ras y la durabilidad en zonas húmedas. Las necesidades de revestimiento industrial en fábricas y zonas logísticas añaden demanda de formatos resilientes de uso intensivo, revestimientos epoxi y VCT en áreas sensibles al coste. El Mercado de Revestimientos de Suelo de Japón en las regiones más pequeñas más allá de las tres mayores áreas metropolitanas refleja demografías y perfiles económicos variados, con la construcción de instalaciones de atención a personas mayores y los programas de rehabilitación municipal que proporcionan plataformas de crecimiento localizadas respaldadas por productos conformes y duraderos.

Panorama Competitivo

El campo competitivo está moderadamente concentrado, con las cinco principales empresas que mantienen una mayoría combinada de la cuota de mercado, mientras que el resto se distribuye entre especialistas regionales, marcas de importación y líneas de marca privada. TOLI reportó ventas netas de 650 millones de USD (102.470 millones de JPY) en el ejercicio fiscal 2024 e ingresos operativos récord, atribuyendo el rendimiento a las revisiones de precios y el aumento de la capacidad de reciclaje que apoya la circularidad de las baldosas de moqueta. Sangetsu registró ingresos de 1.280 millones de USD (200.400 millones de JPY) en el ejercicio fiscal 2024 y detalló el impacto y el plan de recuperación tras un incendio en la fábrica de un proveedor que restringió temporalmente los envíos de láminas de vinilo, con calendarios de reanudación por fases que se estabilizaron a finales de 2025. Suminoe mantiene el liderazgo en baldosas de moqueta comerciales y continúa destacando las altas tasas de contenido reciclado y las opciones antibacterianas para aplicaciones sanitarias y de hostelería, que se alinean con los criterios de contratación pública. El Mercado de Revestimientos de Suelo de Japón recompensa a los operadores establecidos que vinculan la calidad del servicio, la documentación técnica y el cumplimiento certificado con una entrega fiable.

Daiken integra los revestimientos de suelo dentro de una cartera más amplia de materiales para la construcción que enfatiza los sustratos reciclados y de plantaciones, mejorando el perfil de sostenibilidad de las ofertas de madera de ingeniería y apoyando la elegibilidad para el sector público. LIXIL formó el segmento de Negocio de Vivienda en abril de 2025 consolidando los materiales interiores de madera con cocinas y tocadores para aumentar las ventas entre categorías y la tasa de renovación, lo que busca capturar la cuota de cartera de los propietarios que ejecutan actualizaciones integrales. Las carteras nacionales son amplias, con cobertura de SKU en las categorías de resilientes, moqueta y madera para apoyar estrategias de contratación integral que atraen a los especificadores y a los contratistas generales. Las empresas también invierten en herramientas de selección digital y logística de muestras para acelerar los ciclos de decisión tanto en contextos B2B como B2C. El Mercado de Revestimientos de Suelo de Japón favorece a las marcas que pueden cumplir con los umbrales de bajo contenido en COV, reciclaje y seguridad contra incendios, con documentación transparente en el momento de la licitación.

Las estrategias de canal y producto reflejan tres arquetipos que se mantienen estables a lo largo de los ciclos. Los fabricantes verticales aprovechan las economías de escala y la infraestructura de reciclaje para diferenciar las posiciones de coste y las credenciales circulares, como se observa en la regeneración del respaldo de las baldosas de moqueta y el cumplimiento de la norma JAIA 4COV en los lanzamientos de productos. Los agregadores de activos ligeros ofrecen amplitud y velocidad de servicio, alineándose con los gestores de proyectos que prefieren pedidos consolidados y cumplimiento rápido en múltiples categorías de acabado. Los especialistas de nicho dominan las aplicaciones con altas barreras técnicas, como los interiores ferroviarios, donde los registros de seguridad y durabilidad de larga data impulsan la selección por encima de las consideraciones exclusivamente de precio. El Mercado de Revestimientos de Suelo de Japón continúa equilibrando la consolidación en la cima con un nivel medio competitivo que atiende las necesidades regionales y específicas de cada aplicación.

Líderes de la Industria de Revestimientos de Suelo de Japón

TOLI Corporation

Sincol Co Ltd

TOYOTEX

DAIKEN CORPORATION

Hisamatsu Seito Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Green-Flor, una marca europea de revestimientos de suelo, lanzó sus productos en Japón exhibiéndolos en JAPANTEX 2025, con el objetivo de expandirse al mercado asiático con diseños innovadores.

- Abril de 2025: Sangetsu Corporation completó la adquisición de SDS Co., Ltd., fortaleciendo su red de distribución de materiales de interiores y revestimientos de suelo en Japón.

- Abril de 2025: LIXIL Corporation estableció el segmento de Negocio de Vivienda integrando materiales interiores de madera con cocinas y tocadores, con el objetivo de alcanzar 1.300 millones de USD (210.000 millones de JPY) en ventas en el ejercicio fiscal 2026 y una tasa de ventas de renovación del 45%, con un posicionamiento que vincula los revestimientos de suelo a cestas de actualización interior más amplias.

- Marzo de 2025: TOLI Corporation amplió su capacidad de reciclaje de baldosas de moqueta con una nueva planta que permite el reciclaje horizontal de baldosas de moqueta usadas en respaldo especial de PVC, apoyando los objetivos de reducción de residuos y tasa de reciclaje a mediano plazo.

- Febrero de 2025: La Asociación Japonesa de Reciclaje de Moqueta lanzó un nuevo sistema de certificación para las baldosas de moqueta recicladas, promoviendo la sostenibilidad en la industria de revestimientos de suelo.

Alcance del Informe del Mercado de Revestimientos de Suelo de Japón

Un revestimiento de suelo es un material utilizado para proteger o decorar un suelo. El informe proporciona un estudio detallado de los factores subyacentes a las variaciones en las tendencias de crecimiento del mercado de revestimientos de suelo. El informe también proporciona un panorama competitivo, que cubre las cuotas de mercado de las empresas, con perfiles detallados de las principales empresas que contribuyen a los ingresos.

El mercado de revestimientos de suelo de Japón está segmentado por tipo de producto, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en alfombras y tapetes, revestimiento de madera, baldosa cerámica, revestimiento laminado, revestimiento de vinilo [LVT, lámina, VCT], revestimiento de piedra y otros productos. Por usuario final, el mercado está segmentado en residencial y comercial. Por canal de distribución, el mercado está segmentado en B2C/minorista y B2B/contratistas. Por geografía, el mercado está segmentado en Kanto, Kansai, Chubu y el Resto de Japón. El informe ofrece el tamaño del mercado y las previsiones para el mercado de revestimientos de suelo de Japón en términos de ingresos (USD) para todos los segmentos anteriores.

| Alfombras y Tapetes |

| Revestimiento de Madera |

| Baldosas Cerámicas y de Porcelana |

| Revestimiento Laminado |

| Revestimiento de Vinilo (LVT, Lámina, VCT) |

| Revestimiento de Piedra |

| Otros Productos |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Comercio Minorista y Centros Comerciales | |

| Instalaciones Sanitarias | |

| Educación | |

| Oficinas Corporativas | |

| Edificios Públicos y Gubernamentales | |

| Otros Usuarios Comerciales |

| B2C / Minorista | Centros de Hogar |

| Tiendas Especializadas en Revestimientos de Suelo | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Contratistas |

| Kanto |

| Kansai |

| Chubu |

| Resto de Japón |

| Por Tipo de Producto | Alfombras y Tapetes | |

| Revestimiento de Madera | ||

| Baldosas Cerámicas y de Porcelana | ||

| Revestimiento Laminado | ||

| Revestimiento de Vinilo (LVT, Lámina, VCT) | ||

| Revestimiento de Piedra | ||

| Otros Productos | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Comercio Minorista y Centros Comerciales | ||

| Instalaciones Sanitarias | ||

| Educación | ||

| Oficinas Corporativas | ||

| Edificios Públicos y Gubernamentales | ||

| Otros Usuarios Comerciales | ||

| Por Canal de Distribución | B2C / Minorista | Centros de Hogar |

| Tiendas Especializadas en Revestimientos de Suelo | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Contratistas | ||

| Por Región | Kanto | |

| Kansai | ||

| Chubu | ||

| Resto de Japón | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del Mercado de Revestimientos de Suelo de Japón?

El mercado asciende a 2.930 millones de USD en 2026 y se prevé que alcance los 3.920 millones de USD en 2031 a una CAGR del 5,97%, lo que refleja una demanda constante impulsada por la renovación en las principales áreas metropolitanas.

¿Qué categoría de producto lidera la demanda en los revestimientos de suelo de Japón?

El revestimiento de vinilo lidera con el 39,35% de los ingresos por producto en 2025, y se proyecta que el Vinilo de Lujo en Baldosa registre el crecimiento más rápido hasta 2031 debido a la velocidad de instalación y las especificaciones favorables al cumplimiento normativo.

¿Cómo está cambiando la demanda de los usuarios finales entre los segmentos residencial y comercial?

El sector residencial sigue siendo el mayor usuario con el 63,36% del volumen de 2025, mientras que se espera que el comercial crezca más rápido hasta 2031 a medida que la sanidad, las oficinas y determinadas propiedades de hostelería impulsen las especificaciones resilientes y modulares.

¿Qué canales de distribución están ganando cuota en Japón?

El comercio minorista B2C representa el 67,35% de la distribución en 2025 y se proyecta que crezca a una CAGR del 8,98% a medida que los centros de hogar y las plataformas en línea apoyan los productos aptos para el bricolaje y las herramientas de selección digital.

¿Qué regiones son más importantes para la demanda de revestimientos de suelo?

Kanto mantiene la mayor cuota con el 41,44% en 2025, mientras que se proyecta que Kansai crezca más rápido gracias a las construcciones posteriores a la Expo y las actualizaciones de instalaciones en Osaka, Kioto y Kobe.

¿Qué factores de cumplimiento normativo determinan la selección de productos en Japón?

La certificación de bajo contenido en COV, la retardancia al fuego, la elegibilidad para la contratación ecológica y las vías de reciclaje son fundamentales, con la norma JAIA 4COV, el Eco Mark y los programas de reciclaje documentados que influyen en las decisiones de contratación pública y privada.

Última actualización de la página el: