Tamaño y cuota del mercado de revestimientos de suelo de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de revestimientos de suelo de los Países Bajos por Mordor Intelligence

Se prevé que el tamaño del mercado de revestimientos de suelo de los Países Bajos crezca de 1.630 millones de USD en 2025 a 1.680 millones de USD en 2026, con una proyección de alcanzar los 1.970 millones de USD en 2031 a una CAGR del 3,22% durante el período 2026-2031. La actividad de renovación impulsada por los códigos de sostenibilidad gubernamentales, las mejoras residenciales posteriores a la COVID-19 y el constante incremento de las remodelaciones comerciales continúan propulsando la demanda, incluso cuando la inflación en los costes de construcción y la escasez de mano de obra frenan los volúmenes de obra nueva [1]Volkshuisvesting Nederland, "Woningbouw: 90.000 tot 100.000 woningen per jaar tot en met 2030," volkshuisvestingnederland.nl. El revestimiento de vinilo mantiene la posición de producto dominante, el suelo de vinilo de lujo (LVT) registra el crecimiento compuesto más rápido y los canales de comercio electrónico se aceleran a medida que las compras digitales reconfiguran los recorridos del consumidor. Las remodelaciones comerciales enfatizan el bienestar, el rendimiento acústico y la certificación de bajas emisiones, ampliando las oportunidades más allá del segmento residencial dominante. Los proveedores se diferencian mediante programas de economía circular, construcciones preparadas para sensores y un desempeño ambiental documentado que, en conjunto, compensan la presión sobre los márgenes causada por la volatilidad de las materias primas. La alineación regulatoria con los objetivos de construcción ecológica de la UE magnifica la demanda de productos premium, mientras que los subsidios gubernamentales refuerzan la adopción de productos con contenido reciclado.

Conclusiones clave del informe

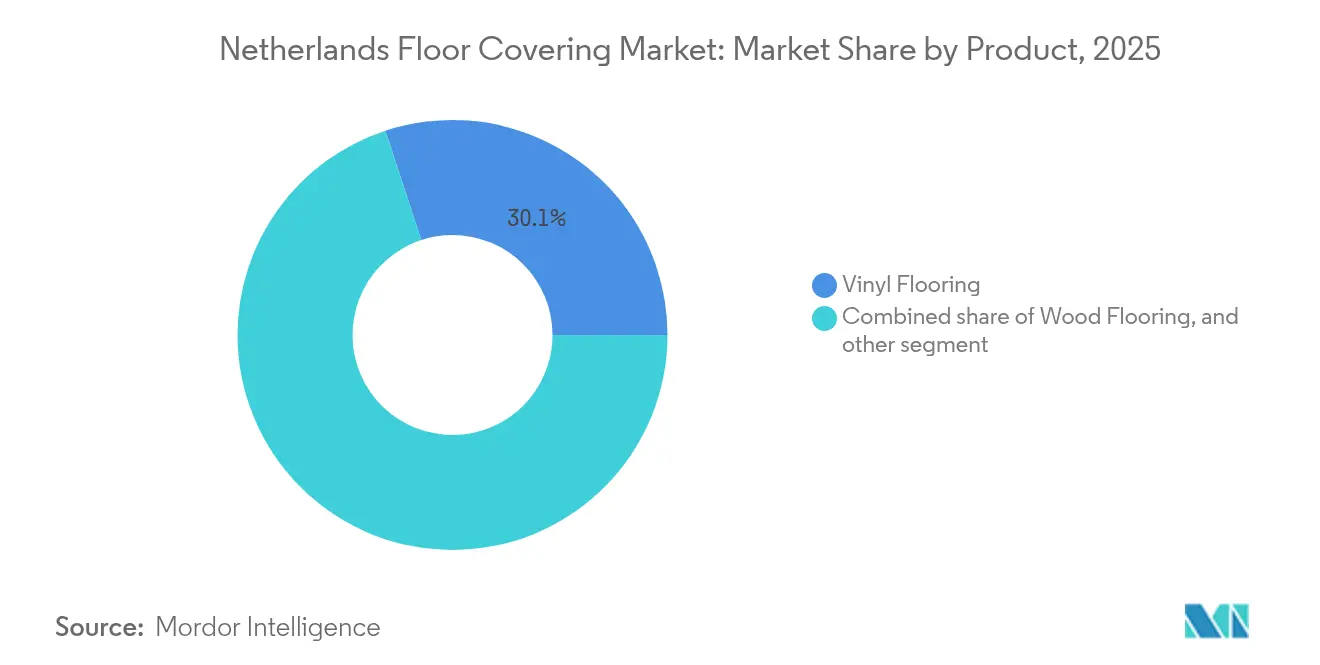

- Por categoría de producto, el revestimiento de vinilo lideró con el 30,05% de la cuota del mercado de revestimientos de suelo de los Países Bajos en 2025; se proyecta que el suelo de vinilo de lujo (LVT) se expanda a una CAGR del 6,78% hasta 2031.

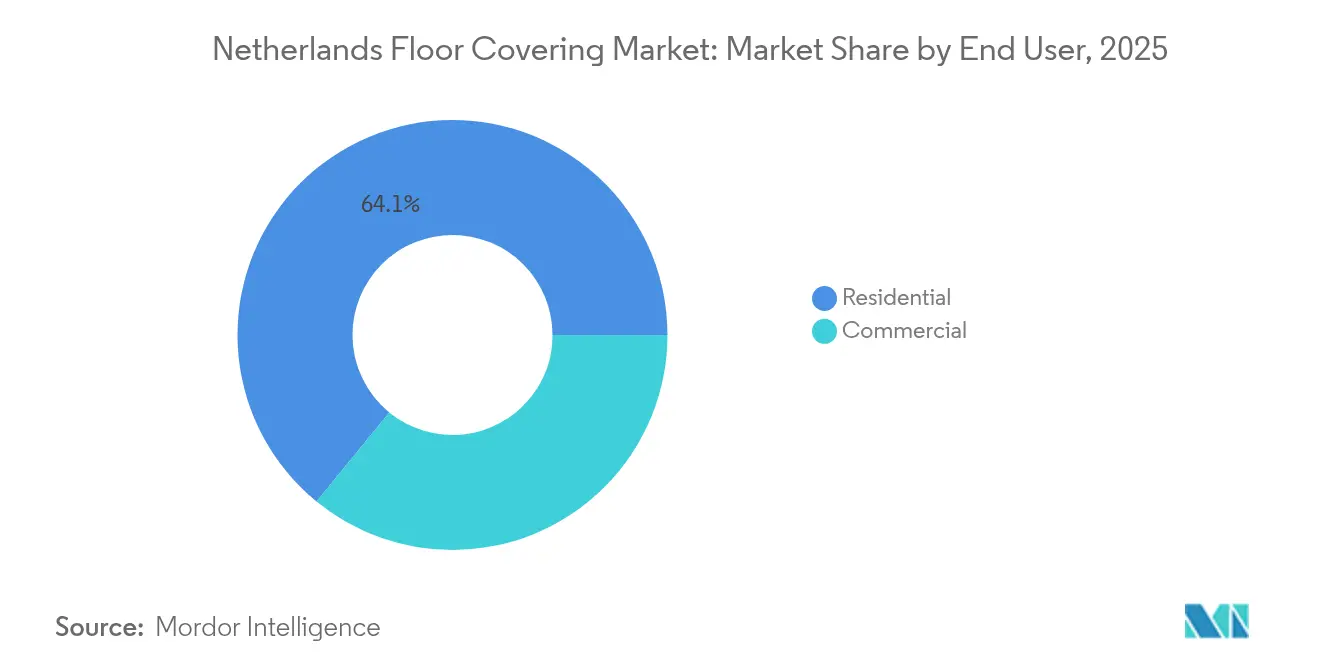

- Por usuario final, el segmento residencial mantuvo el 64,10% de la cuota del mercado de revestimientos de suelo de los Países Bajos en 2025, mientras que las aplicaciones comerciales registran la CAGR proyectada más alta del 5,07% hasta 2031.

- Por canal de distribución, las tiendas especializadas representaron el 36,45% del tamaño del mercado de revestimientos de suelo de los Países Bajos en 2025; los canales en línea avanzan a una CAGR del 9,35% hasta 2031.

- Por geografía, los Países Bajos occidentales capturaron el 37,60% del tamaño del mercado de revestimientos de suelo de los Países Bajos en 2025; se prevé que los Países Bajos septentrionales sean la región de más rápido crecimiento con una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de revestimientos de suelo de los Países Bajos

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los códigos de construcción vinculados a la sostenibilidad aceleran las renovaciones de suelos | +0.8% | Nacional, ganancias tempranas en los Países Bajos occidentales | Medio plazo (2-4 años) |

| Rápido auge de renovaciones post-COVID en el sector residencial | +0.6% | Nacional, enfoque urbano | Corto plazo (≤ 2 años) |

| Crecimiento en remodelaciones comerciales (comercio minorista y oficinas) | +0.5% | Países Bajos occidentales y meridionales | Medio plazo (2-4 años) |

| Subsidios gubernamentales para materiales de construcción circulares | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Integración en el hogar inteligente que impulsa revestimientos preparados para sensores | +0.3% | Países Bajos occidentales, con expansión nacional | Largo plazo (≥ 4 años) |

| Creciente adopción de sistemas de revestimiento modulares | +0.2% | Nacional, enfoque comercial | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los códigos de construcción vinculados a la sostenibilidad aceleran las renovaciones de suelos

Los umbrales del MilieuPrestatie Gebouwen (MPG) se endurecieron en 2025, convirtiendo los revestimientos de suelo en un punto focal para la reducción del impacto en el ciclo de vida. Los promotores priorizan productos certificados de bajas emisiones y alto contenido reciclado para evitar retrasos en los permisos. Los límites de la Taxonomía de la UE sobre el formaldehído impulsan a los fabricantes hacia aglutinantes de química limpia [2]Comisión Europea, "Etiqueta Ecológica de la UE para revestimientos de suelo a base de madera, corcho y bambú," ec.europa.eu. Los créditos BREEAM-NL y GPR recompensan el desempeño ambiental documentado, estableciendo un nivel premium para materiales totalmente trazables. Los proyectos de rehabilitación se aceleran a medida que los propietarios de edificios se apresuran a cumplir los plazos de conformidad de 2026, generando una demanda de sustitución a corto plazo. El impulso regulatorio combinado extiende los ciclos de vida de los productos hacia esquemas de recuperación circular que refuerzan aún más a los proveedores con capacidades de circuito cerrado.

Rápido auge de renovaciones post-COVID en el sector residencial

Los subsidios ISDE, ampliados en 2025, subvencionan medidas de ahorro energético que a menudo incluyen mejoras en los revestimientos de suelo, especialmente superficies compatibles con calefacción por suelo radiante. El limitado inventario de viviendas y las elevadas tasas hipotecarias mantienen a las familias en sus hogares y dispuestas a invertir en mejoras de confort. El LVT, el laminado impermeable y la madera de ingeniería con bases acústicas encabezan las listas de compras. Los consumidores solicitan contenido reciclado y opciones de recuperación al final de la vida útil, alineando las mejoras del hogar con los valores personales de sostenibilidad. El envejecimiento del parque de viviendas en ciudades como Ámsterdam y Róterdam amplifica la demanda de sistemas de instalación fácil que minimicen las interrupciones. Esta tendencia impulsa un volumen constante para los minoristas especializados y el comercio electrónico por igual, a medida que los propietarios investigan y solicitan productos en línea con mayor frecuencia.

Crecimiento en remodelaciones comerciales (comercio minorista y oficinas)

La ocupación de oficinas se estabiliza y los minoristas reinventan las tiendas físicas, lo que desencadena renovaciones que enfatizan la acústica, la calidad del aire interior y el diseño biofílico. Los patrones de trabajo flexible requieren baldosas de moqueta modulares y LVT de colocación suelta que puedan adaptarse a disposiciones cambiantes. Los centros sanitarios e instalaciones educativas renuevan sus superficies para cumplir con estrictos protocolos de higiene, ampliando la demanda comercial. Una perspectiva de crecimiento de la construcción del 1,6% en 2025 respalda el financiamiento para inversiones en interiores [3]Atradius, "Nederlandse bouwsector groeit naar verwachting met 1,6 procent in 2025," atradius.nl. Los ciclos de sustitución comerciales más prolongados favorecen a los proveedores capaces de documentar la durabilidad y proporcionar orientación de mantenimiento posterior a la instalación. Las marcas internacionales con centros de distribución en los Países Bajos se benefician de plazos de entrega más cortos cuando los calendarios de los proyectos se ajustan.

Subsidios gubernamentales para materiales de construcción circulares

El Programa Nacional de Economía Circular 2023-2030 destina los revestimientos de suelo a proyectos piloto de responsabilidad ampliada del productor y financia la innovación en materiales a través de subvenciones DUMAVA por un total de 405 millones de EUR (422,58 millones de USD). Las listas revisadas de incentivos fiscales MIA/Vamil excluyen ahora muchas superficies convencionales, orientando a los compradores hacia productos con contenido reciclado verificable. Los proveedores amplían la logística de recuperación, integran cargas recicladas y desarrollan sistemas de clic fáciles de desmontar para asegurar contratos del sector público y del sector privado impulsados por criterios ESG. Las credenciales circulares sirven cada vez más como criterios de precalificación, alineando los incentivos del mercado con los objetivos regulatorios. Los pioneros obtienen potencial de exportación a medida que los estados de la UE emulan las directrices circulares neerlandesas.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles de las materias primas (madera, PVC, piedra) | -0.7% | Nacional, impactos en la cadena de suministro | Corto plazo (≤ 2 años) |

| Límites más estrictos de emisiones de COV aumentan los costes de cumplimiento | -0.4% | Nacional, alineado con la UE | Medio plazo (2-4 años) |

| La escasez de mano de obra especializada alarga los plazos de instalación | -0.5% | Nacional, agudo en áreas urbanas | Medio plazo (2-4 años) |

| La competencia intensa presiona los márgenes | -0.3% | Nacional, segmentos de productos básicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de las materias primas (madera, PVC, piedra)

Los choques energéticos, la congestión en el transporte marítimo a través del Mar Rojo y las interrupciones de suministro relacionadas con el clima provocaron fuertes oscilaciones de precios en 2024. Mohawk Industries citó presiones persistentes que obligaron a aumentos selectivos de precios durante el primer trimestre de 2025. Los posibles aranceles sobre el PVC chino amenazan con añadir capas de coste adicionales para las importaciones de LVT y SPC, lo que impulsa cambios hacia el aprovisionamiento europeo. Los contratistas tienen dificultades para finalizar las ofertas, lo que conduce a licitaciones aplazadas y presupuestos renegociados. Los fabricantes se centran en gamas de valor añadido donde la flexibilidad de precios es mayor y en compuestos de PVC reciclado que cubren la volatilidad de los materiales vírgenes. El riesgo de las materias primas también acelera la I+D en alternativas de base biológica, diversificando las cadenas de suministro.

La escasez de mano de obra especializada alarga los plazos de instalación

La construcción neerlandesa continúa registrando más vacantes que instaladores cualificados [4]Oficina Central de Estadística de los Países Bajos, "Labour shortage in construction industry remains high," cbs.nl. Los contratos laborales más estrictos elevan los costes, mientras que las instalaciones especializadas de suelos inteligentes y calefacción radiante exigen nuevas competencias. Los plazos de los proyectos se extienden, lo que anima a los promotores a prefabricar componentes y a preferir sistemas de clic fáciles de usar. Los proveedores responden con academias de formación y guías de instalación digitales, generando fidelidad entre los contratistas. La brecha de mano de obra también impulsa la adopción de soluciones sin adhesivo que reducen los pasos en obra, mejorando la economía general del proyecto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por producto: el predominio del vinilo impulsa la evolución del mercado

El revestimiento de vinilo acaparó el 30,05% de la cuota del mercado de revestimientos de suelo de los Países Bajos en 2025; la resistencia al agua y la flexibilidad de diseño continuas mantienen a la categoría como fundamental tanto para las mejoras residenciales como comerciales. El suelo de vinilo de lujo (LVT) lidera el crecimiento con una CAGR del 6,78% hasta 2031, impulsado por la impresión de alta definición, núcleos rígidos que resisten la telegrafía de imperfecciones del subsuelo y texturas en relieve registrado que imitan la madera y la piedra. El tamaño del mercado de revestimientos de suelo de los Países Bajos se beneficia de baldosas flexibles libres de PVC y resinas de base biológica, a escala, demostrando un menor carbono incorporado sin sacrificar el rendimiento. El revestimiento de madera conserva su atractivo premium, en particular las tablas de madera de ingeniería diseñadas para calefacción por suelo radiante, aunque las restricciones forestales y la volatilidad de precios moderan la expansión. Las baldosas cerámicas aprovechan las renovaciones comerciales y los sistemas radiantes energéticamente eficientes, mientras que los laminados impermeables desafían al LVT de entrada de gama al ofrecer resistencia a los arañazos y acústica mejorada.

Las innovaciones híbridas como el vinilo rígido con base de corcho, el linóleo de carbono negativo y los compuestos de polipropileno totalmente reciclables reflejan la presión regulatoria y la conciencia ecológica del consumidor. La moqueta enfrenta una disminución en la adopción residencial post-pandemia, pero se mantiene en hostelería y oficinas donde las baldosas modulares ofrecen flexibilidad de diseño y simplicidad de recuperación circular. La piedra y el terrazo siguen siendo nichos, pero atraen la atención en vestíbulos de lujo multifamiliares y restauraciones de patrimonio histórico. La I+D continua de productos en torno a recubrimientos antimicrobianos, instalaciones de clic y certificación de cuna a tumba garantiza que el mercado de revestimientos de suelo de los Países Bajos siga siendo dinámico, incluso a medida que los patrones generales de adopción maduran.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: la aceleración comercial reconfigura la demanda

El segmento residencial mantuvo el 64,10% de la cuota del mercado de revestimientos de suelo de los Países Bajos en 2025, ya que los hogares aprovecharon los subsidios de eficiencia energética y priorizaron el confort del hogar durante la escasez de vivienda. El LVT, el laminado impermeable y los robles de ingeniería compatibles con bombas de calor siguen siendo los preferidos, mientras que las bases preparadas para sensores ganan un temprano impulso entre los compradores con afinidad tecnológica. Los propietarios evalúan cada vez más las Declaraciones Ambientales de Producto y participan en los esquemas de recuperación de los minoristas, evidenciando un cambio de valores hacia la sostenibilidad a largo plazo. Los minoristas especializados y los influenciadores en línea orientan la selección de productos, reforzando las tendencias de premiumización dentro del sector de revestimientos de suelo de los Países Bajos.

Las aplicaciones comerciales superan el crecimiento general con una CAGR del 5,07% hasta 2031, a medida que las oficinas, el comercio minorista y los espacios de uso mixto renuevan los interiores para atraer talento y tráfico de clientes. Los objetivos de productividad y bienestar acústico impulsan la especificación de superficies modulares de bajo contenido en COV. Los segmentos de atención sanitaria y educación adoptan vinil de seguridad sin juntas y linóleo de carbono negativo para satisfacer estrictos criterios de higiene y coste del ciclo de vida. Los administradores de instalaciones exigen cada vez más documentación de prácticas circulares —reciclaje llave en mano, garantías de reparación y garantías de sustitución— que priorizan a los proveedores con soluciones establecidas al final de la vida útil. Esta alineación de bienestar, durabilidad y sostenibilidad multiplica el atractivo intersegmental de las marcas que ofrecen carteras integradas y certificables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: la disrupción digital se acelera

Las tiendas especializadas retuvieron una cuota del 36,45% del tamaño del mercado de revestimientos de suelo de los Países Bajos en 2025 al ofrecer asesoramiento de diseño, coordinación con instaladores y colecciones exclusivas que salvaguardan los márgenes. Los salones de exposición despliegan herramientas de visualización en realidad aumentada y combinación de colores, mejorando la experiencia en tienda. Los canales en línea registran una CAGR del 9,35% a medida que los consumidores adoptan la conveniencia de compra con entrega a domicilio, hojas de datos detalladas de los productos y representaciones virtuales de habitaciones. Los aficionados al bricolaje y los pequeños contratistas recurren a los mercados digitales para obtener precios rápidos y visibilidad logística, lo que obliga a los fabricantes a perfeccionar sus capacidades de envío directo.

Las grandes superficies de bricolaje siguen moviendo grandes volúmenes de laminado de entrada de gama y vinilo en rollo, aunque enfrentan presión en los márgenes de los minoristas tipo almacén con plataformas logísticas integradas. Los modelos de venta directa al consumidor, los kits de mantenimiento de suelos por suscripción y las tiendas en línea insignia de los fabricantes amplían la categoría «Otros canales de distribución», reduciendo los costes de los intermediarios. Los recorridos de compra multicanal —investigar en línea, recoger en tienda— difuminan las distinciones entre canales, impulsando a cada distribuidor a invertir en soporte omnicanal y seguimiento de última milla.

Análisis geográfico

El mercado de revestimientos de suelo de los Países Bajos muestra contrastes regionales pronunciados vinculados a la densidad de población, los programas de construcción y las limitaciones de infraestructura. Los Países Bajos occidentales dominaron con el 37,60% del tamaño del mercado de revestimientos de suelo de los Países Bajos en 2025. La densa trama urbana de Ámsterdam, Róterdam y La Haya sustenta una base de renovación constante a medida que los propietarios actualizan los interiores para preservar el valor de los activos. La proximidad portuaria reduce los costes logísticos de importación, facilitando una amplia selección de marcas internacionales. Los desafíos de congestión en la red eléctrica obstaculizan algunas obras nuevas, aunque la actividad de rehabilitación compensa las brechas de volumen al enfocarse en mejoras de los servicios del edificio que típicamente incluyen la sustitución de revestimientos de suelo. Las sedes de multinacionales y los ministerios gubernamentales amplifican la demanda comercial de superficies de bajo contenido en COV y preparadas para la circularidad, conformes con los marcos ESG corporativos.

Los Países Bajos septentrionales registran la CAGR más rápida del 5,12% hasta 2031, impulsados por la expansión de infraestructuras, los proyectos de energía renovable y el suelo asequible que atrae a trabajadores remotos. Los inicios de obra residencial aumentan en provincias como Groninga y Frisia, impulsando la adopción de LVT modular y laminado de clic adecuado para autoinstaladores. Las subvenciones provinciales incentivan los materiales de construcción de base biológica, posicionando favorablemente el linóleo circular y los compuestos de corcho. Los litigios por emisiones de nitrógeno amenazan una parte de las viviendas planificadas, aunque los responsables políticos siguen determinados a redirigir los objetivos nacionales hacia el norte para aliviar la presión sobre los densamente poblados municipios de la Randstad.

Los Países Bajos orientales y meridionales juntos ofrecen un crecimiento constante de un dígito medio. Los clústeres industriales en Güeldres y Brabante especifican epoxi de alto rendimiento y vinilo antiestático para entornos de fabricación, diversificando la combinación de productos. Las renovaciones de edificios de apartamentos de mediana altura en Arnhem, Nimega y Eindhoven favorecen el laminado impermeable y las tablas híbridas de corcho y vinilo que equilibran coste y confort. El comercio electrónico transfronterizo con Alemania y Bélgica amplía las áreas de captación de los distribuidores, lo que lleva a los almacenes regionales a mantener surtidos más amplios. Las universidades y los hospitales en Twente y Limburgo realizan actualizaciones a suelos resilientes de bajas emisiones, siguiendo los patrones nacionales de inversión en sanidad. Los sólidos programas residenciales y comerciales equilibrados protegen a estas regiones de las oscilaciones cíclicas más agudas observadas en los núcleos urbanos concentrados.

Panorama regulatorio

La especificación de revestimientos de suelo en los Países Bajos está definida por el marco de la Omgevingswet y sus normas técnicas de construcción bajo el Bbl (Besluit bouwwerken leefomgeving), que rigen los requisitos de seguridad, salud, usabilidad y sostenibilidad de las obras de construcción y, por lo tanto, elevan el estándar de la documentación de productos y las declaraciones de rendimiento en proyectos de renovación y de nueva construcción. El cumplimiento ambiental también se está endureciendo mediante el régimen MilieuPrestatie Gebouwen (MPG), con requisitos MPG revisados y ampliados en virtud del Bbl que entrarán en vigor el 1 de julio de 2026, lo que aumenta la importancia de los datos ambientales verificados en la selección de materiales para funciones residenciales y de uso público.

La regulación y la estandarización de la economía circular añaden otra capa de cumplimiento relevante para los materiales de revestimiento de suelos y su gestión al final de su vida útil. El Programa Nacional de Economía Circular 2023-2030 proporciona la orientación política para la construcción circular y la reducción de recursos, mientras que la estandarización europea avanza en herramientas de trazabilidad como la EN 18135:2026 para un pasaporte de producto de revestimientos de suelo y subcapas. En paralelo, la supervisión de la responsabilidad ampliada del productor por parte de la Inspectorate de Medio Ambiente Humano y Transporte (ILT) para los flujos textiles regulados indica mayores expectativas de reporte y reciclaje, reforzando el cambio del mercado hacia sistemas de devolución, contenido reciclado y composición de materiales auditable en las categorías blandas y resilientes.

Análisis de la cadena de valor

La cadena de valor de revestimientos de suelo en los Países Bajos comienza con las materias primas ascendentes (PVC y aditivos para productos resilientes, tableros de madera y chapas para laminado/madera diseñada, hilados y respaldos para alfombras, y minerales para baldosas/piedra), seguida de la fabricación y conversión por parte de proveedores globales con presencia de distribución en los Países Bajos y activos locales de reciclaje (por ejemplo, Tarkett, Forbo Flooring Systems, Interface y las marcas Unilin/Mohawk). La especificación de productos y la formación de la demanda están fuertemente influidas por arquitectos, diseñadores de interiores y contratistas de proyectos en renovaciones comerciales, mientras que la demanda residencial se canaliza a través de minoristas especializados, centros de mejoras para el hogar y tiendas en línea de rápido crecimiento que cada vez requieren más datos completos del producto (DAP, documentación de VOC y guías de instalación).

Aguas abajo, la instalación y el mantenimiento posterior son controlados por contratistas y oficios de acabado, coordinados a través de organismos profesionales como NOA (suelos/terrazo) y organizaciones sectoriales como Modint/VNTL para las partes interesadas relacionadas con alfombras, con el establecimiento de normas técnicas apoyado por NEN a través de su participación en los trabajos relevantes de CEN/ISO. La recolección, clasificación y reciclaje siguen siendo puntos clave de friccion operativa, particularmente para construcciones multimaterial y suelos pegados que son difíciles de separar, lo que hace que el diseño para el desmontaje y la identificación clara de materiales sean centrales para los programas circulares. A medida que las cadenas de suministro circulares escalan, los procesadores de residuos y los proveedores de logística de devolución se convierten en socios más estratégicos para fabricantes y distribuidores, apoyando materias primas de circuito cerrado para nuevos productos y mejorando la elegibilidad en licitaciones donde las credenciales circulares son criterios de precalificación.

Panorama competitivo

El mercado de revestimientos de suelo de los Países Bajos sigue estando moderadamente fragmentado. Los líderes mundiales —Tarkett, Mohawk Industries (Unilin) y Forbo— capitalizan en amplios surtidos, redes de reciclaje y tecnologías de diseño avanzadas para ganar licitaciones de alta especificación. Los minoristas nacionales como Kwantum y Leen Bakker mantienen un sólido reconocimiento de marca y aprovechan las capacidades omnicanal para atraer a consumidores sensibles al precio. Las credenciales de sostenibilidad representan un diferenciador decisivo: la instalación de Tarkett en Waalwijk procesa moqueta post-consumo y vinilo; Forbo comercializa linóleo de carbono negativo; e Interface persigue los objetivos de «Mission Zero» que resuenan con los compradores institucionales.

Las inversiones tecnológicas intensifican la rivalidad; la impresión digital permite diseños personalizados en tiradas más pequeñas, mientras que los respaldos libres de PVC abordan las preocupaciones regulatorias. Los establecimientos tipo almacén y las empresas emergentes de venta directa al consumidor erosionan los márgenes tradicionales de los distribuidores, lo que lleva a los operadores establecidos a optimizar las cadenas de suministro y ofrecer servicios de valor añadido como pruebas de humedad in situ y modelado acústico. El endurecimiento de los umbrales de COV y las inminentes normas de responsabilidad ampliada del productor elevan los costes de cumplimiento, alentando alianzas entre proveedores de nivel medio para compartir laboratorios de pruebas y logística de reciclaje. La continua diferenciación de productos y servicios contrarresta la presión de precios y garantiza una competencia dinámica dentro del sector de revestimientos de suelo de los Países Bajos.

Líderes del sector de revestimientos de suelo de los Países Bajos

Tarkett S.A.

Forbo Flooring Systems

Interface, Inc.

Unilin (Quick-Step

Mohawk Industries (Pergo / IVC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento y la ampliación de los requisitos MPG en virtud del Bbl, que entrarán en vigor el 1 de julio de 2026, elevan el valor comercial del rendimiento ambiental medible, creando un espacio en blanco para proveedores que puedan ofrecer documentación completa y lista para proyectos mediante DAP, afirmaciones de bajas emisiones verificadas y herramientas de trazabilidad estandarizadas alineadas con la dirección de los pasaportes de producto (EN 18135:2026). Este impulso regulatorio fortalece la demanda de gamas que combinan perfiles de bajo VOC con atributos circulares (insumos reciclados o de base biológica y opciones de devolución), y aumenta la importancia del ecosistema de datos ambientales de los Países Bajos utilizado en los cálculos de construcción.

Las ofertas orientadas al servicio son una oportunidad visible junto con la innovación de productos, particularmente en un mercado dominado por la renovación donde la disponibilidad de mano de obra y la calidad de instalación son decisivas. La actividad del sector en 2026 destacó vías de agrupación como la integración de parquet más suelo radiante (a través de iniciativas especializadas) y una orientación profesional más estricta sobre sistemas de subsuelo y ejecución técnica discutida en foros de NOA, lo que favorece la diferenciación para instaladores, minoristas y marcas que ofrecen capacitación, garantías de sistema y métodos de instalación simplificados. En cuanto a la circularidad, los programas activos y las capacidades de reciclaje con sede en los Países Bajos (por ejemplo, Interface en Scherpenzeel y las operaciones de reciclaje de Tarkett mencionadas en el contexto del mercado) apuntan a un mayor margen para asociaciones escalables de recolección y procesamiento en alfombras, vinilo y subcapas, especialmente donde la complejidad multimaterial y la eliminación de adhesivos todavía limitan el reciclaje de alto rendimiento.

Desarrollos recientes del sector

- Junio de 2026: Interface presentó las colecciones de revestimientos de suelo Forest Within y Cut & Form y lanzó noravant rubber flooring, una solución libre de PVC, durante la Chicago Design Week. Los lanzamientos amplían el conjunto de especificaciones abordable para proyectos que priorizan la transparencia de materiales y la evitación de PVC, temas cada vez más relevantes en las renovaciones comerciales de los Países Bajos.

- Mayo de 2026: Forbo Flooring Systems presentó su catálogo 2026-2027, destacando innovaciones acústicas y materiales de base biológica en gamas clave como Coral, Marmoleum, Allura y Sphera. La renovación respalda especificaciones de renovación de mayor valor donde la acústica y el rendimiento de sostenibilidad documentado se están incorporando a los requisitos de los proyectos.

- Septiembre de 2024: Interface amplió las capacidades de reciclaje en su planta de Scherpenzeel en los Países Bajos para procesar baldosas de alfombra posconsumo para su reintegración en el ciclo de producción. Esta mejora fortalece las opciones locales de suministro circular y apoya la elegibilidad en licitaciones donde la devolución y el contenido de circuito cerrado se utilizan como filtros de adquisición.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de revestimientos de suelo de los Países Bajos se define como el valor de los productos de revestimiento de suelo terminados vendidos para instalación permanente en edificios residenciales y comerciales, abarcando la demanda de nueva construcción y de renovación dentro del país.

Exclusiones de alcance: excluye productos químicos para el cuidado de suelos, herramientas, artículos solo de subcapa, y mano de obra de instalación facturada como servicio separado.

Descripción general de la segmentación

- Segmentación por producto

- Alfombras y tapetes

- Revestimientos de madera

- Revestimientos de baldosas cerámicas

- Revestimientos laminados

- Revestimientos de vinilo

- Revestimientos de piedra

- Otros productos

- Segmentación por usuario final

- Comercial

- Residencial

- Segmentación por canal de distribución

- Grandes superficies de bricolaje

- Tiendas insignia

- Tiendas especializadas

- Tiendas en línea

- Otros canales de distribución

- Segmentación por geografía

- Países Bajos occidentales

- Países Bajos orientales

- Países Bajos septentrionales

- Países Bajos meridionales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza dando forma al contexto de la demanda a partir de los ciclos de construcción y renovación de los Países Bajos, para luego vincularlo al consumo de revestimientos de suelo. Revisamos conjuntos de datos públicos y publicaciones oficiales, como la Oficina de Estadística de los Países Bajos (CBS) para la actividad de construcción, el parque de viviendas y los indicadores de renovación, Eurostat para series armonizadas de construcción y precios, y la Comisión Europea para señales de política energética y de sostenibilidad que pueden influir en la elección de materiales.

Para mantener los límites de categoría consistentes y comprender la dirección de la oferta, también revisamos fuentes como UN Comtrade para los flujos comerciales, la Oficina Europea de Patentes para la intensidad de innovación en materiales resilientes y sostenibles, y revistas académicas relevantes sobre materiales de construcción para temas de durabilidad y sustitución. Esto se complementó con informes anuales de empresas, presentaciones a inversores, comentarios de aduanas y puertos, y prensa sectorial confiable. Cuando fue necesario, se utilizaron suscripciones de pago únicamente para inteligencia financiera empresarial y búsquedas de patentes, con el fin de mejorar la coherencia entre actores privados y públicos. La lista anterior no es exhaustiva, y se utilizaron fuentes adicionales para verificación cruzada, validación y aclaración durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar qué está impulsando realmente el mercado en los Países Bajos, especialmente cómo se están desarrollando los ciclos de renovación, la combinación de canales y la realización de precios por tipo de producto. Hablamos con una combinación de fabricantes, distribuidores, minoristas, instaladores y compradores comerciales para poder probar y ajustar los supuestos de la investigación documental en las principales bolsas de demanda del país.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 19% | Gerentes: 60% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye a partir de un modelo descendente en el que la producción de construcción y la actividad de renovación se convierten en un conjunto de demanda de superficie de suelo, que luego se traduce en valor de producto utilizando las cuotas de categoría observadas y los precios de venta promedio. Para mantener los totales realistas, corroboramos con verificaciones ascendentes selectivas, como patrones de ventas por canal muestreados, indicios de ingresos de proveedores cuando están disponibles, y verificaciones puntuales de volumen por PVP promedio discutidas durante las entrevistas.

Los insumos clave para este mercado incluyen las terminaciones y permisos de vivienda, la intensidad de renovación (especialmente los ciclos de reemplazo en el sector residencial), las renovaciones comerciales, la dependencia de importaciones por categoría de material, y el movimiento de precios en formatos clave vinculados a materias primas (por ejemplo, productos relacionados con vinilo y madera). Las previsiones utilizan análisis de escenarios, donde un caso base se conforma a partir del impulso esperado de la construcción, el sentimiento hacia la renovación y el cambio de canal hacia lo digital, y luego se ajusta en función de lo que los encuestados del sector esperan en cuanto a precios y combinación de productos. Cuando partes de la cadena de suministro no revelan desgloses claros, utilizamos rangos de participación conservadores y los reducimos mediante validación en entrevistas.

Validación de datos y ciclo de actualización

Los resultados del modelo se comparan con señales independientes como series temporales de construcción y renovación, flujos comerciales y tendencias de precios observadas, y luego investigamos cualquier discrepancia hasta que el factor determinante quede claro. Las grandes variaciones desencadenan una segunda revisión de los supuestos, seguida de una revisión interna por pares para que la lógica y los cálculos concuerden antes de la aprobación final.

Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, como movimientos brusco de precios de materias primas o desaceleraciones en la construcción. Antes de la entrega, se completa una revisión final para que los clientes obtengan la visión más actual basada en los datos disponibles más recientes y los supuestos reconfirmados.

Dimensionamiento del mercado de revestimientos de suelo de los Países Bajos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para revestimientos de suelo de los Países Bajos pueden diferir porque cada fuente traza el límite a su propia manera y aplica una combinación diferente de supuestos de precio, canal y renovación. El año base seleccionado, el momento de la conversión de moneda, y si las cifras reflejan solo el valor del producto o también incluyen ingresos por servicios, también pueden ampliar la dispersión.

Al hacer seguimiento de la demanda de reemplazo impulsada por la renovación y verificar la realización de precios por canal, Mordor Intelligence mantiene el modelo centrado en las ventas de productos de revestimiento de suelo instalados en los Países Bajos, evitando la inflación derivada de la mano de obra de instalación o del gasto adyacente en mejoras del hogar, lo cual es una razón común por la que algunas estimaciones parecen mayores o menores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,63 mil millones de USD (2025) | |

| Asociación Sectorial A | 1,55 mil millones de USD (2024) | A menudo refleja el valor del productor o comercial y un nivel de precios del año anterior, lo que puede subestimar la realización de precios en el canal minorista y el cambio en la combinación de renovación en el último año. |

| Revista Sectorial B | 1,85 mil millones de USD (2025) | Comúnmente amplía el alcance para incluir instalación y accesorios, y luego aplica un indicador general de gasto en construcción que puede sobreestimar los volúmenes de reemplazo durante períodos más lentos de nueva construcción. |

La tabla indica que la brecha se debe principalmente a lo que se cuenta y a qué año de precios se utiliza. Cuando el alcance se limita a las ventas de productos de revestimiento de suelo y el conjunto de demanda se vincula a señales de construcción y renovación, la estimación sigue siendo trazable a insumos claros que pueden repetirse y verificarse cada año.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de revestimientos de suelo de los Países Bajos en 2026?

El tamaño del mercado de revestimientos de suelo de los Países Bajos alcanzó los 1.680 millones de USD en 2026.

¿Qué tasa de crecimiento se proyecta para la demanda de revestimientos de suelo en los Países Bajos?

Se prevé que el mercado crezca a una CAGR del 3,22%, alcanzando los 1.970 millones de USD en 2031.

¿Qué categoría de producto lidera las ventas en los Países Bajos?

El revestimiento de vinilo es el segmento más grande, mientras que el suelo de vinilo de lujo (LVT) muestra el mayor impulso de crecimiento.

¿Por qué los canales en línea se están expandiendo tan rápidamente?

Las mejores herramientas de visualización, la entrega rápida y los hábitos de compra digitales respaldan una CAGR del 9,35% para la distribución en línea hasta 2031.

¿Qué región se espera que crezca más rápido?

Se proyecta que los Países Bajos septentrionales registren una CAGR del 5,12% gracias a la inversión en infraestructuras y los nuevos desarrollos de vivienda.

¿Cómo influyen las regulaciones de sostenibilidad en la estrategia de los proveedores?

El endurecimiento de los umbrales del MPG y los subsidios de economía circular impulsan a los fabricantes a adoptar contenido reciclado, formulaciones de bajo contenido en COV y programas de recuperación para mantenerse como opción especificable.

Última actualización de la página el: