Tamaño y Participación del Mercado de Revestimientos de Piso de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Piso de Brasil por Mordor Intelligence

El tamaño del mercado de revestimientos de piso de Brasil alcanzó USD 11,99 mil millones en 2025, se espera que sea de USD 12,87 mil millones en 2026 y se proyecta que alcance USD 16,13 mil millones en 2031 a una CAGR del 4,62%. Las baldosas cerámicas mantienen una base dominante gracias a las eficiencias de escala en los hornos domésticos y su rendimiento en climas húmedos, mientras que los formatos resilientes, especialmente los tablones de compuesto de piedra y plástico, están redefiniendo la velocidad de instalación y la tolerancia a la humedad para los ciclos de vivienda multifamiliar y renovación. El mercado de revestimientos de piso de Brasil también está absorbiendo un reajuste en los volúmenes tradicionales de porcelana desde el pico pandémico, ya que los principales productores priorizaron la rentabilidad sobre el volumen, llegando incluso a reportar trimestres en los que las baldosas se comercializaron con escaso o nulo margen. Las palancas de crecimiento se desplazan hacia los revestimientos resilientes que cumplen con los calendarios de vivienda programática y hacia los sistemas integrados que simplifican el cumplimiento de las normas acústicas y de calidad del aire interior, lo que está reformando los surtidos para los minoristas nacionales y los especialistas regionales. El mercado de revestimientos de piso de Brasil se ve además influenciado por la inversión en comercio minorista omnicanal que vincula el comercio electrónico con el soporte técnico en tienda, lo que permite la expansión del bricolaje con sistema de clic y plazos de ejecución de proyectos más rápidos en los centros urbanos.

Conclusiones Clave del Informe

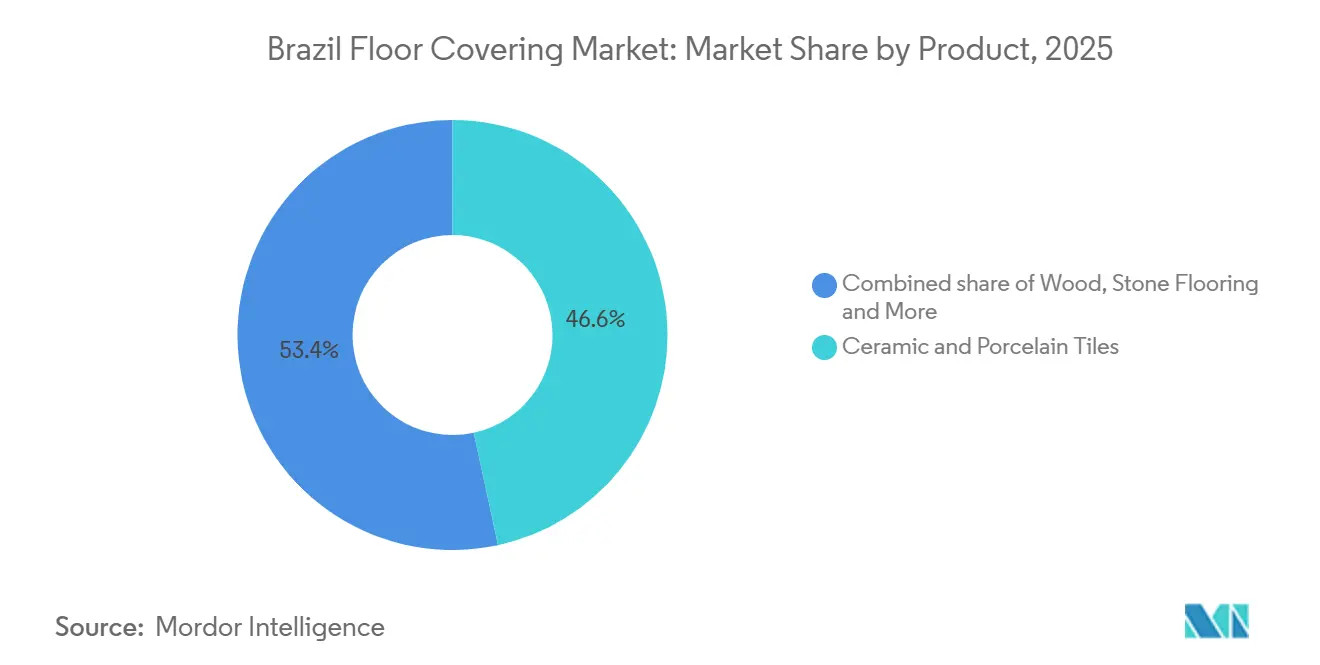

- Por tipo de producto, la cerámica y la porcelana lideraron con una participación del 46,61% en 2025 en el mercado de revestimientos de piso de Brasil, mientras que se proyecta que los Revestimientos de Vinilo (LVT, Lámina, VCT) se expandan a una CAGR del 4,69% hasta 2031.

- Por usuario final, el segmento residencial representó el 70,00% en 2025 en el mercado de revestimientos de piso de Brasil, mientras que se proyecta que el comercial registre una CAGR del 5,12% hasta 2031.

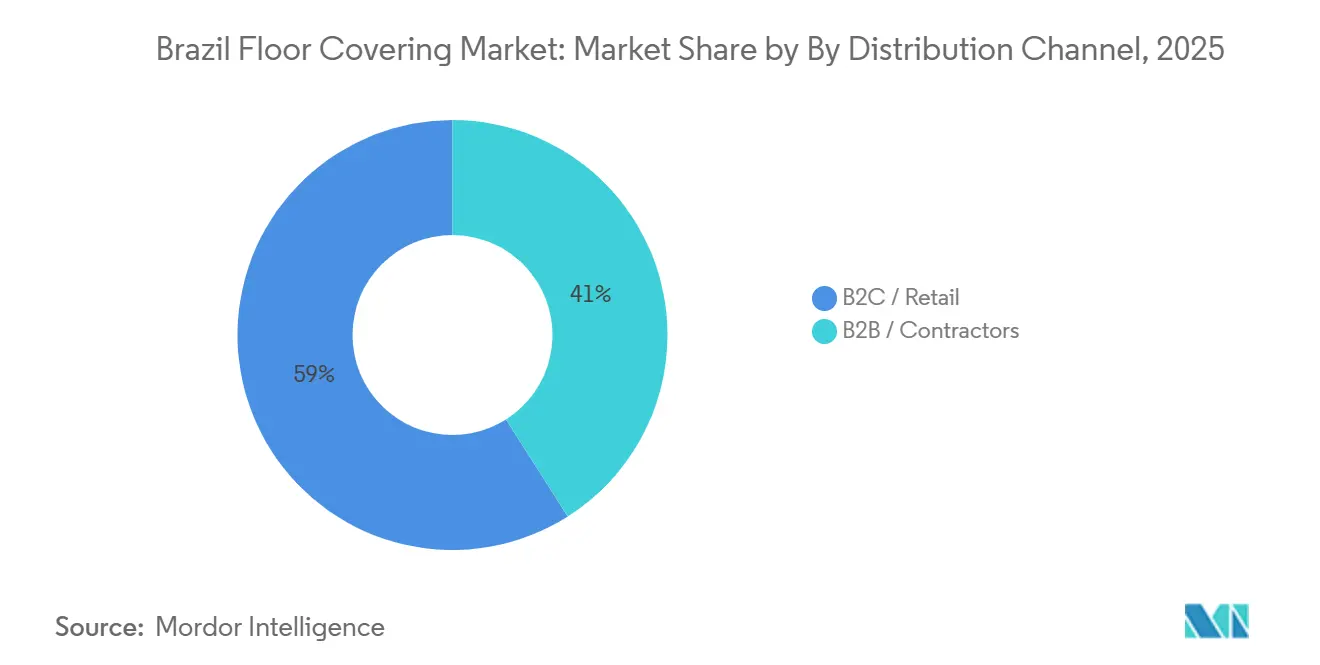

- Por canal de distribución, el segmento B2C/minorista mantuvo una participación del 59,0% en 2025 y se proyecta que se expanda a una CAGR del 7,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Revestimientos de Piso de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo alcista de programas de vivienda y sólidos lanzamientos/ventas residenciales | +1.2% | Nacional, con ganancias tempranas en el Sureste de São Paulo y Río, y ciudades costeras del Noreste, Recife y Fortaleza | Mediano plazo (2-4 años) |

| La escala doméstica y la adecuación climática respaldan el dominio de las baldosas cerámicas | +0.8% | Núcleo nacional, más fuerte en los clústeres de producción del Sureste, Santa Gertrudes y SC, y zonas húmedas del Noreste | Largo plazo (≥ 4 años) |

| Adopción de LVT/SPC en renovaciones y zonas propensas a la humedad | +1.5% | Áreas metropolitanas del Sureste, franja costera del Noreste, reformas de clínicas municipales del Sur | Corto plazo (≤ 2 años) |

| Expansión omnicanal B2C por grandes superficies de bricolaje y cadenas especializadas | +0.9% | Sureste São Paulo y Belo Horizonte, Sur Curitiba y Porto Alegre, Centro-Oeste Brasília | Mediano plazo (2-4 años) |

| Losas de porcelana de gran formato que elevan los precios de venta promedio y las especificaciones | +0.6% | Residencial premium del Sureste, hostelería y comercio minorista en São Paulo y Río | Mediano plazo (2-4 años) |

| Sostenibilidad y líneas de rendimiento con bajo contenido de COV e impresión digital | +0.5% | Cumplimiento nacional con los primeros adoptantes del Sureste y el Sur para proyectos LEED v4.1 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Alcista de Programas de Vivienda y Sólidos Lanzamientos/Ventas Residenciales

La Fase IV de Minha Casa Minha Vida financia dos millones de unidades habitacionales hasta 2026, creando una demanda predecible de revestimientos de piso a escala que prioriza opciones cerámicas duraderas y de SPC localizadas que cumplen con los objetivos de costo y calendario. En noviembre de 2024, los contratos cubrían aproximadamente 500.000 unidades, y el impulso más amplio de ventas de 2024 reportado por la cámara nacional de constructores llevó a los promotores a asegurar acuerdos de revestimiento de piso por varios trimestres, lo que respalda nuevas inversiones en líneas resilientes y de porcelana. El impulso estructural al mercado de revestimientos de piso de Brasil descansa en la combinación de una cartera de vivienda social financiada y lanzamientos privados constantes que comprimen las ventanas de instalación y recompensan los sistemas rápidos y seguros frente a la humedad [1]Equipo de Análisis de CBIC, "Programas de Vivienda e Indicadores Inmobiliarios 2024–2025," Câmara Brasileira da Indústria da Construção, cbic.org.br. Fuera de los tramos subsidiados, los elevados costos de financiamiento moderan las mejoras desde la cerámica de entrada hasta el vinilo premium o la porcelana de gran formato, lo que modera la mejora de la combinación de productos incluso cuando los volúmenes unitarios se benefician de la base programática. El efecto neto es un suelo de demanda favorable para el mercado de revestimientos de piso de Brasil, mientras que la mejora discrecional de la combinación avanza de manera más desigual entre regiones y niveles de ingresos.

Dominio de las Baldosas Cerámicas Respaldado por la Escala Doméstica y la Adecuación Climática

El liderazgo cerámico de Brasil está arraigado en la escala de los hornos, la proximidad a las materias primas y el rendimiento climático que se adapta a las regiones húmedas y cálidas, lo que mantiene a la cerámica como la especificación predeterminada en la vivienda masiva y en muchas aplicaciones comerciales. Los grandes productores nacionales sostienen la utilización mediante la disciplina de costos y amplias carteras de productos, mientras que las ventajas energéticas y logísticas en los principales clústeres refuerzan la competitividad de precios frente a las importaciones. El mercado de revestimientos de piso de Brasil continúa dependiendo de la cerámica para defender la asequibilidad de base, lo que es especialmente importante en los proyectos vinculados a subsidios que deben cumplir con un precio estricto por metro cuadrado. La presión sobre los márgenes desde 2024 obligó a una racionalización selectiva de la cartera entre los grupos diversificados, ya que los equipos directivos priorizaron la rentabilidad y redujeron las referencias no diferenciadas. Incluso con estos ajustes, la familiaridad arraigada con la instalación cerámica y la densidad del servicio local sigue siendo una ventaja competitiva duradera, reforzando la participación de la cerámica dentro del mercado de revestimientos de piso de Brasil a mediano plazo.

Adopción de LVT/SPC en Renovaciones y Zonas Propensas a la Humedad

El vinilo de núcleo rígido SPC, proyectado para registrar una CAGR del 11,39% hasta 2031, se beneficia de los formatos de clic que comprimen el tiempo de mano de obra y evitan el trabajo en húmedo, lo que resulta decisivo para las renovaciones de unidades ocupadas y los proyectos multifamiliares de ejecución rápida. Los minoristas en las capitales del Noreste han reportado un fuerte desplazamiento hacia el SPC dentro de las ventas de tablones, respaldado por la humedad persistente y la necesidad de soluciones impermeables que protejan las nuevas construcciones y las reformas. La localización importa, ya que las líneas domésticas de SPC acortan los plazos de entrega de meses a semanas y permiten una fabricación integrada que reduce el consumo de agua y energía en comparación con el LVT flexible. Las inversiones en plantas nacionales también reducen la intensidad de las emisiones y los costos energéticos, con un líder del sector que reportó reducciones del 59% en energía por metro cuadrado y una reducción del 83% en gases de efecto invernadero tras migrar al 100% de electricidad renovable en su planta de Brasil [2]Equipo de Sostenibilidad de Tarkett, "Documento de Registro Universal 2024," Tarkett, tarkett.com. La disponibilidad de materias primas y PVC reciclado puede seguir limitando las rampas de producción rápidas, lo que hace que la planificación y los ciclos de retoma sean más críticos para equilibrar los objetivos de sostenibilidad con la economía unitaria.

Expansión Omnicanal B2C por Grandes Superficies de Bricolaje y Cadenas Especializadas

El B2C está ganando participación a medida que las grandes superficies de bricolaje profundizan el comercio electrónico, el servicio de recogida en tienda y los servicios de asesoramiento en tienda que simplifican el proceso de compra para los sistemas de revestimiento de piso y los kits de instalación. Un importante minorista opera decenas de tiendas en todo Brasil y ha ampliado un gran centro de distribución con automatización para productos pesados, lo que permite la disponibilidad en el mismo día en su mayor área metropolitana. Las cadenas especializadas aprovechan las capacidades técnicas de la empresa matriz para ofrecer sistemas completos, que convierten las ventas transaccionales de baldosas o tablones en soluciones combinadas de subsuelo, adhesivo y acústica que ayudan a cumplir la normativa. Los visualizadores digitales y las calculadoras de los fabricantes ahora salvan las brechas de información, permitiendo a los consumidores probar diseños y necesidades de cantidad antes de visitar la tienda, lo que mejora la conversión y comprime los plazos de los proyectos. Como resultado, el mercado de revestimientos de piso de Brasil está viendo más productos resilientes aptos para el bricolaje y un mayor énfasis en el soporte posventa que refuerza la confianza del cliente en los resultados de la instalación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de financiamiento y presión sobre los costos de construcción fuera de los segmentos subsidiados | -0.7% | Nacional, especialmente en los segmentos de ingresos medios en condominios urbanos del Sureste y el Sur | Corto plazo (≤ 2 años) |

| Medidas comerciales sobre resina de PVC y volatilidad de insumos que impactan los costos del vinilo | -0.4% | Convertidores nacionales de vinilo, cadenas de suministro dependientes de importaciones a través del puerto de Santos | Corto plazo (≤ 2 años) |

| Requisitos acústicos y de impacto de la NBR 15575 que elevan los costos del sistema | -0.3% | Residencial multifamiliar en áreas metropolitanas del Sureste y zonas urbanas del Sur | Mediano plazo (2-4 años) |

| La recuperación de la demanda del sector cerámico es más lenta que la línea base de 2019 | -0.5% | Nacional, concentrado en los productores de Santa Gertrudes y Santa Catarina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Financiamiento y Presión sobre los Costos de Construcción Fuera de los Segmentos Subsidiados

Las elevadas tasas de política monetaria incrementan los costos de financiamiento hipotecario y de construcción para los proyectos fuera de los programas de vivienda social, lo que comprime las mejoras discrecionales y reduce el conjunto de especificaciones viables para los desarrollos de mercado medio. Los constructores responden priorizando materiales duraderos de menor costo inicial que ayudan a preservar la absorción en los puntos de precio objetivo, lo que respalda la participación cerámica en el mercado de revestimientos de piso de Brasil. El apalancamiento de los hogares y el menor consumo minorista de materiales desde mediados de 2025 también han pesado sobre la actividad de renovación, que históricamente ha configurado una gran parte de la demanda de revestimientos de piso. Estas condiciones fomentan contratos más largos con los proveedores para mayor previsibilidad, ya que los promotores buscan gestionar la volatilidad de los insumos y los plazos de instalación bajo esquemas financieros más ajustados. El obstáculo es de naturaleza cíclica, aunque su intensidad varía según la región y el nivel de ingresos, y mantiene la mejora de la combinación de productos bajo control dentro del mercado de revestimientos de piso de Brasil en el corto plazo.

Recuperación de la Demanda del Sector Cerámico más Lenta que la Línea Base de 2019

Tras un pico en la era pandémica y la posterior corrección, los principales productores reportaron variabilidad en la utilización y señalaron una agresividad de precios que erosionó los márgenes, citando trimestres en los que las baldosas se comercializaron con rentabilidad insignificante. Los datos de la asociación nacional confirman que el sector cerámico de Brasil sigue siendo un líder mundial a pesar de que la demanda doméstica se rezaga respecto a las tendencias previas a 2019, lo que mantiene alta la presión competitiva y el enfoque estratégico fijo en la disciplina de costos. Ese contexto ayuda a explicar la racionalización de la cartera por parte de los grupos diversificados, donde los recortes de referencias concentran los recursos en formatos de mayor rotación o mayor margen. La recuperación más lenta también fomenta la actividad exportadora y las operaciones transfronterizas, que absorben capacidad y amortiguan las fluctuaciones de la demanda interna. El resultado neto es una industria aún centrada en la escala cerámica que sustenta el mercado de revestimientos de piso de Brasil, pero con un control más estricto del capital y un enfoque más agudo en el valor sobre el volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Clic Impermeables del Vinilo Reducen la Ventaja de Participación de la Cerámica

Las baldosas cerámicas y de porcelana mantuvieron una participación de producto del 46,61% en 2025, mientras que se proyecta que los revestimientos de vinilo crezcan un 4,69% anual de 2026 a 2031, tomando gradualmente la demanda de reformas y nuevas construcciones que antes se destinaba por defecto a las baldosas colocadas con mortero. Brasil se mantuvo como el tercer mayor productor mundial de cerámica en 2024 con 825 millones de m² y un crecimiento interanual del 4%, aunque la utilización de los hornos osciló entre el 67% en el 1T25 y el 76% en el 3T24, lo que señala un exceso de inventario de la era pandémica y la presión sobre los márgenes que siguió. Un productor líder señaló que las baldosas se vendieron sin margen en el 3T 2025 y redujo su gama de 1.600 a 1.000 referencias para apuntar a un EBITDA del 15% al 20% a mediano plazo. El laminado ocupó un espacio intermedio en contracción con una participación estimada del 12% al 15% en 2025. La línea Square 906x906 mm de Eucafloor, lanzada en 2024 con un sustrato HPP de bosques certificados por FSC, aún enfrenta la sustitución por la superior resistencia a la humedad del SPC en los climas húmedos de Brasil y por el menor costo inicial del 15% al 25% de la cerámica en las especificaciones de vivienda social.

Los revestimientos de madera, tanto maciza como de ingeniería, mantuvieron una participación estimada del 8% al 10% y se concentraron en el segmento residencial premium, con ventas anuales por debajo de los 10 millones de m² a nivel nacional. La humedad costera a menudo supera los 1.500 mm, y la exposición a las termitas favorece las construcciones de madera de ingeniería sobre los tablones macizos, mientras que las especies importadas como el roble norteamericano y el fresno europeo suelen costar entre BRL 150 y 250 por m², aproximadamente el doble que la cerámica, que oscila entre BRL 45 y 65 por m². Las alfombras y tapetes se utilizaron principalmente como acentos en hostelería y residencial, mientras que los compradores comerciales especificaron cada vez más LVT antimicrobiano para el sector sanitario y vinilo antideslizante para el comercio minorista, erosionando el papel tradicional de la alfombra. Otros productos, como el corcho, el bambú, el caucho y el compuesto reciclado, sirvieron a proyectos impulsados por la sostenibilidad, con un programa de retoma que recicló más de 30 toneladas de residuos de LVT posinstalación en 2024 para respaldar los créditos LEED v4.1. Las primas de precio del 20% al 40% sobre la cerámica mantuvieron estas alternativas enfocadas en edificios verdes certificados en lugar del mercado masivo.

Por Usuario Final: El Comercial Reduce la Ventaja Residencial a través de Reformas Institucionales

El segmento residencial representó la mayor participación en 2025, anclado por la cartera financiada de Minha Casa Minha Vida y el déficit habitacional persistente que sostiene un volumen constante de nuevas construcciones. Se proyecta que el comercial crezca al 5,12% hasta 2031, con el sector sanitario, el comercio minorista y la educación mostrando un renovado impulso en las reformas y una demanda consistente de soluciones resilientes con bajo contenido de COV y porcelana de gran formato duradera en áreas de alto tráfico. Las actualizaciones de instalaciones municipales y las renovaciones de activos minoristas establecen requisitos claros de limpiabilidad y tiempo de actividad, lo que eleva los materiales que reducen las juntas de lechada, resisten la humedad y se instalan rápidamente con una interrupción mínima. Los criterios de contratación pública y gubernamental que priorizan el contenido local también refuerzan las opciones cerámicas y resilientes de fabricación local, lo que estrecha la alineación entre las estrategias de suministro y las necesidades de los usuarios finales dentro del mercado de revestimientos de piso de Brasil [3]Equipo de ANFACER, "Principales Productores y Capacidad en Brasil 2023," ANFACER, anfacer.org.br.

El crecimiento residencial se modera desde el repunte de la era pandémica a medida que las tasas se mantienen elevadas, aunque la vivienda programática sostiene los volúmenes de base que favorecen los acabados rápidos y duraderos con mantenimiento sencillo. La tendencia alcista del comercial reduce la brecha a medida que los pedidos institucionales pendientes se convierten en trabajo contratado y los propietarios de inmuebles buscan especificaciones antimicrobianas y de bajas emisiones para mejorar la experiencia de inquilinos y pacientes. Los estándares multifamiliares que requieren rendimiento acústico están reformando las especificaciones en sistemas completos, lo que fomenta las asociaciones entre fabricantes, instaladores y canales en el sector de revestimientos de piso de Brasil. En conjunto, la combinación de usuarios finales está evolucionando hacia un modelo de doble motor en el mercado de revestimientos de piso de Brasil, donde el residencial proporciona la base de volumen y el comercial contribuye con combinación y margen a través de proyectos de mayor especificación.

Por Canal de Distribución: El B2C/Minorista Gana Participación a través de la Integración Digital-Física

El B2C mantuvo la mayor participación con el 59% en 2025 y se proyecta que registre una CAGR del 7,20% hasta 2031, respaldado por grandes superficies nacionales que integran el descubrimiento en línea con el cumplimiento rápido y el soporte técnico en tienda. Las cadenas de gran formato han escalado la distribución y la automatización para manejar productos de revestimiento de piso pesados, lo que permite la disponibilidad en el mismo día o al día siguiente en las principales áreas metropolitanas y acelera el inicio de los proyectos. Los minoristas especializados se diferencian con servicios como la evaluación del subsuelo y el agrupamiento de capas base conformes con la normativa, lo que aborda los estándares acústicos de las unidades múltiples y reduce el riesgo de instalación. Las herramientas de los fabricantes que permiten a los clientes visualizar patrones y estimar cantidades salvan la brecha en línea-fuera de línea, lo que mejora la conversión y reduce los errores de pedido en el mercado de revestimientos de piso de Brasil.

Los canales B2B siguen siendo esenciales para los volúmenes impulsados por los promotores, especialmente en vivienda social y proyectos institucionales donde los acuerdos de suministro cerrados reducen la exposición a la volatilidad de los insumos. Las preferencias de los contratistas reflejan los objetivos del proyecto, con la cerámica liderando en construcciones sensibles al costo y el SPC en ascenso en los condominios de mercado medio que necesitan instalaciones rápidas, silenciosas y seguras frente a la humedad. A lo largo del período de previsión, las ganancias de participación del B2C están configuradas por los productos resilientes aptos para el bricolaje y el crecimiento de los servicios de asesoramiento en tienda con cita previa, que facilitan las decisiones complejas para los propietarios de viviendas en el mercado de revestimientos de piso de Brasil. A medida que los canales convergen en soluciones de sistema e instaladores verificados, el mercado de revestimientos de piso de Brasil se beneficia de una propuesta de valor más clara que vincula la selección de productos, el cumplimiento normativo y el costo total instalado.

Análisis Geográfico

Los perfiles de demanda regional difieren según la base industrial, los niveles de ingresos y la combinación de programas de nueva construcción y reforma, con el Noreste proyectado para crecer más rápido al 6,72% hasta 2031 gracias al impulso de la infraestructura y la vivienda social que favorece los sistemas de instalación rápida. Los clústeres de producción centrados en los principales corredores del Sureste respaldan el suministro cerámico nacional con densas redes de hornos, distribuidores e instaladores que refuerzan la ventaja de costo instalado de la cerámica. Las rehabilitaciones urbanas y los proyectos institucionales en las áreas metropolitanas costeras también canalizan la demanda hacia formatos resilientes tolerantes a la humedad que acortan el tiempo de inactividad y simplifican el mantenimiento dentro del mercado de revestimientos de piso de Brasil.

En el Sur, las actualizaciones de instalaciones sanitarias tras eventos climáticos severos sostuvieron la demanda resiliente de vinilo con bajo contenido de COV y soluciones de superficie duraderas en edificios públicos y clínicas, impulsando especificaciones de sistema que valoran la limpiabilidad y el confort acústico. La proximidad a los principales productores de baldosas estabiliza aún más la disponibilidad y los tiempos de entrega, reforzando la participación de la cerámica en las aplicaciones cotidianas y apoyando las exportaciones especializadas a los mercados regionales. El mercado de revestimientos de piso de Brasil continúa viendo una adopción premium de porcelana de gran formato en las mayores áreas metropolitanas, donde la logística y la mano de obra cualificada permiten instalaciones impecables y donde los activos comerciales requieren menos juntas de lechada y ciclos de mantenimiento más cortos.

Panorama Competitivo

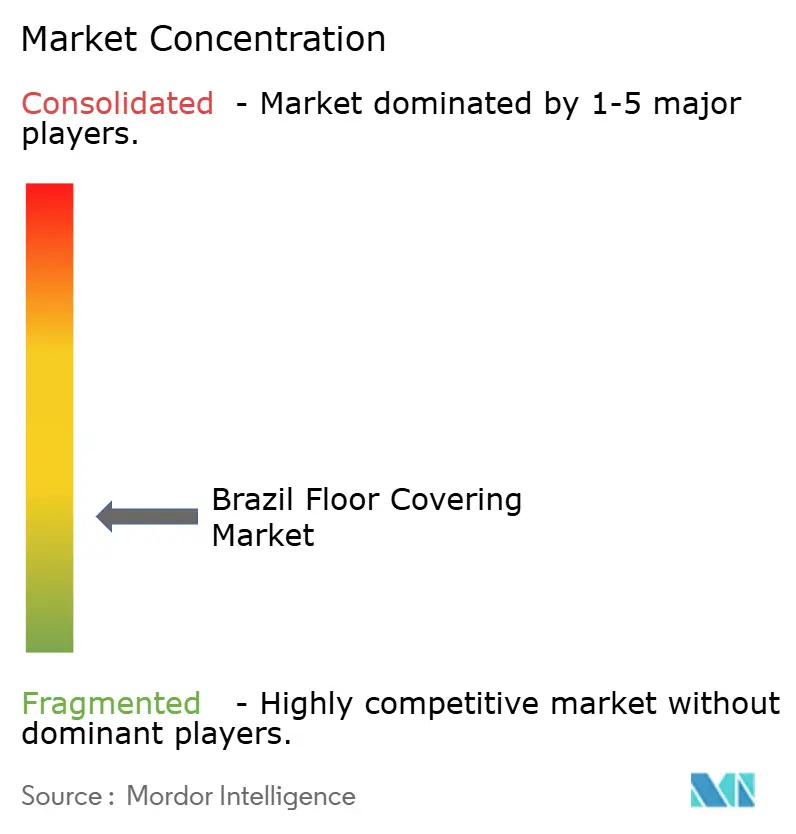

El mercado de revestimientos de piso de Brasil sigue siendo fragmentado a nivel de múltiples materiales, a pesar de la notable concentración entre los mayores productores cerámicos, donde los cinco primeros controlaban casi la mitad de la producción de baldosas en 2023. Esta estructura produce dos caminos estratégicos: uno construido sobre el liderazgo en costos a través de la escala de los hornos y la proximidad a las materias primas, y el otro sobre la diferenciación a través de formatos premium, integración minorista y sistemas resilientes de instalación más rápida. Los productores y minoristas también están ajustando los surtidos y los modelos de servicio para proteger los márgenes, redirigiendo la inversión hacia referencias de mayor rotación y sistemas listos para la normativa que incorporan capas base y adhesivos con bajo contenido de COV [4]Relaciones con Inversores de Dexco, "Actualización de Resultados y Estrategia 2025," Dexco, dexco.com.br.

La racionalización de la cartera se aceleró durante 2025 a medida que los líderes señalaron la presión de la agresividad de precios y ajustaron sus ofertas cerámicas para restaurar la rentabilidad. Las inversiones en producción de porcelana de gran formato y en capacidad resiliente localizada se convirtieron en clave para la mejora de la combinación y para reducir el riesgo de plazos de entrega en los calendarios de vivienda social. La capacidad internacional, incluida una planta en los Estados Unidos operada por una marca de Brasil, está ampliando el alcance en América del Norte y equilibrando los ciclos domésticos, lo que respalda una utilización estable en el país y en el extranjero para los participantes en el mercado de revestimientos de piso de Brasil.

Las mejoras de sostenibilidad en las plantas nacionales, incluida la automatización, la electrificación y la adopción de energía renovable, están reduciendo la energía por metro cuadrado y las emisiones, al tiempo que respaldan los ciclos de retoma que proporcionan insumos reciclados para las líneas resilientes. Los socios minoristas continúan fortaleciendo los flujos omnicanal que reducen la fricción para los clientes, desde la visualización digital hasta la recogida en el mismo día, lo que a su vez aumenta la adhesión de los kits de instalación y las capas base conformes con la normativa. Con los programas públicos y las reformas comerciales favoreciendo las soluciones que se instalan rápidamente y cumplen con los criterios de COV y acústica, los proveedores que agrupan sistemas y ofrecen una logística confiable mantendrán una ventaja en el mercado de revestimientos de piso de Brasil.

Líderes del Sector de Revestimientos de Piso de Brasil

Portobello S.A.

Mohawk Industries

Tarkett S.A.

Dexco S.A.

Grupo Lamosa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Tarkett invirtió USD 8 millones en automatización y recuperación de calor residual en su instalación de Jacareí, Brasil, reduciendo las emisiones de CO₂ por metro cuadrado y ampliando su ciclo de retoma ReStart para recortes posinstalación. La planta ahora obtiene el 100% de electricidad renovable, logrando una reducción del 59% en energía respecto a la línea base.

- Junio de 2025: Braskem completó una expansión de planta de polipropileno en Texas, liberando capacidad logística brasileña y estabilizando el suministro de resina para los convertidores de revestimientos de piso de América del Sur, lo que alivió los impactos de congestión en las cadenas de valor del vinilo.

- Enero de 2025: Mohawk Industries reportó que sus operaciones brasileñas registraron el crecimiento regional más rápido en su segmento de Cerámica Global, atribuyendo el mérito a la demanda de porcelana de gran formato y al impulso exportador. La empresa opera las marcas Eliane y Elizabeth Revestimentos, con una capacidad combinada que supera los 90 millones de m² anuales.

- Agosto de 2024: Leroy Merlin Brasil completó un piloto de optimización energética en tiendas seleccionadas, con el objetivo de lograr ahorros energéticos de dos dígitos para finales de 2025, y amplió las capacidades de distribución para apoyar el manejo de productos pesados para revestimientos de piso.

Alcance del Informe del Mercado de Revestimientos de Piso de Brasil

Un revestimiento de piso es un tipo de material utilizado para cubrir un suelo. Como resultado, el mercado de revestimientos de piso abarca todas las operaciones asociadas con la fabricación, distribución e instalación de materiales destinados a cubrir un suelo. Consta de cuatro grandes familias de productos. Entre los materiales utilizados se encuentran los revestimientos textiles, los suelos de parqué, los revestimientos plásticos (PVC o linóleo) y las baldosas. El informe cubre el análisis de antecedentes completo del mercado de revestimientos de piso de Brasil, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y la visión general del mercado. El Mercado de Revestimientos de Piso de Brasil está Segmentado por Tipo de Producto (Alfombra, Madera, Baldosas Cerámicas y de Porcelana, Laminado, Vinilo [LVT, Lámina, VCT], Piedra y Otros), Usuario Final (Residencial y Comercial), Canal de Distribución (B2C/Minorista y B2B/Contratistas) y Geografía (Sureste, Sur, Noreste, Centro-Oeste y Norte). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Alfombras y Tapetes |

| Revestimientos de Madera |

| Baldosas Cerámicas y de Porcelana |

| Revestimientos Laminados |

| Revestimientos de Vinilo (LVT, Lámina, VCT) |

| Revestimientos de Piedra |

| Otros Productos |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Comercio Minorista y Centros Comerciales | |

| Instalaciones Sanitarias | |

| Educación | |

| Oficinas Corporativas | |

| Edificios Públicos y Gubernamentales | |

| Otros Usuarios Comerciales |

| B2C / Minorista | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Revestimientos de Piso | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Contratistas |

| Sureste |

| Sur |

| Noreste |

| Centro-Oeste |

| Norte |

| Por Tipo de Producto | Alfombras y Tapetes | |

| Revestimientos de Madera | ||

| Baldosas Cerámicas y de Porcelana | ||

| Revestimientos Laminados | ||

| Revestimientos de Vinilo (LVT, Lámina, VCT) | ||

| Revestimientos de Piedra | ||

| Otros Productos | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Comercio Minorista y Centros Comerciales | ||

| Instalaciones Sanitarias | ||

| Educación | ||

| Oficinas Corporativas | ||

| Edificios Públicos y Gubernamentales | ||

| Otros Usuarios Comerciales | ||

| Por Canal de Distribución | B2C / Minorista | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Revestimientos de Piso | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Contratistas | ||

| Por Región | Sureste | |

| Sur | ||

| Noreste | ||

| Centro-Oeste | ||

| Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de revestimientos de piso de Brasil?

El tamaño del mercado de revestimientos de piso de Brasil alcanzó USD 11,99 mil millones en 2025, se espera que sea de USD 12,87 mil millones en 2026 y se proyecta que alcance USD 16,13 mil millones en 2031 a una CAGR del 4,62%.

¿Qué categorías de productos lideran y crecen más rápido en Brasil?

La cerámica y la porcelana lideran en volumen debido al costo y la adecuación climática, mientras que los Revestimientos de Vinilo (LVT, Lámina, VCT) son el subsegmento de más rápido crecimiento, proyectado a una CAGR del 4,69% hasta 2031.

¿Cómo está evolucionando el mercado de revestimientos de piso de Brasil por canales de venta?

El comercio minorista B2C mantiene la mayor participación con el 59% en 2025 y se proyecta que crezca al 7,20% hasta 2031, respaldado por inversiones omnicanal y un cumplimiento más rápido para los productos de revestimiento de piso pesados.

¿Qué regulaciones están configurando las elecciones de productos y sistemas en Brasil?

El Código de Construcción Verde de 2026 exige al menos el 30% de acabados con bajo contenido de COV, y las normas acústicas para viviendas multifamiliares están impulsando la demanda de sistemas integrados que agrupan capas base y adhesivos.

¿Qué regiones se espera que crezcan más rápido?

Se proyecta que el Noreste registre el crecimiento más rápido al 6,72% hasta 2031, respaldado por proyectos de infraestructura y vivienda social que favorecen los sistemas de instalación rápida.

¿Qué factores podrían limitar el crecimiento en el corto plazo?

Los elevados costos de financiamiento fuera de los programas de subsidio y una recuperación más lenta de la demanda cerámica respecto a los niveles previos a 2019 están moderando la mejora de la combinación de productos y pesando sobre la intensidad de las renovaciones.

Última actualización de la página el: