Tamaño y Participación del Mercado de Pruebas de Virología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

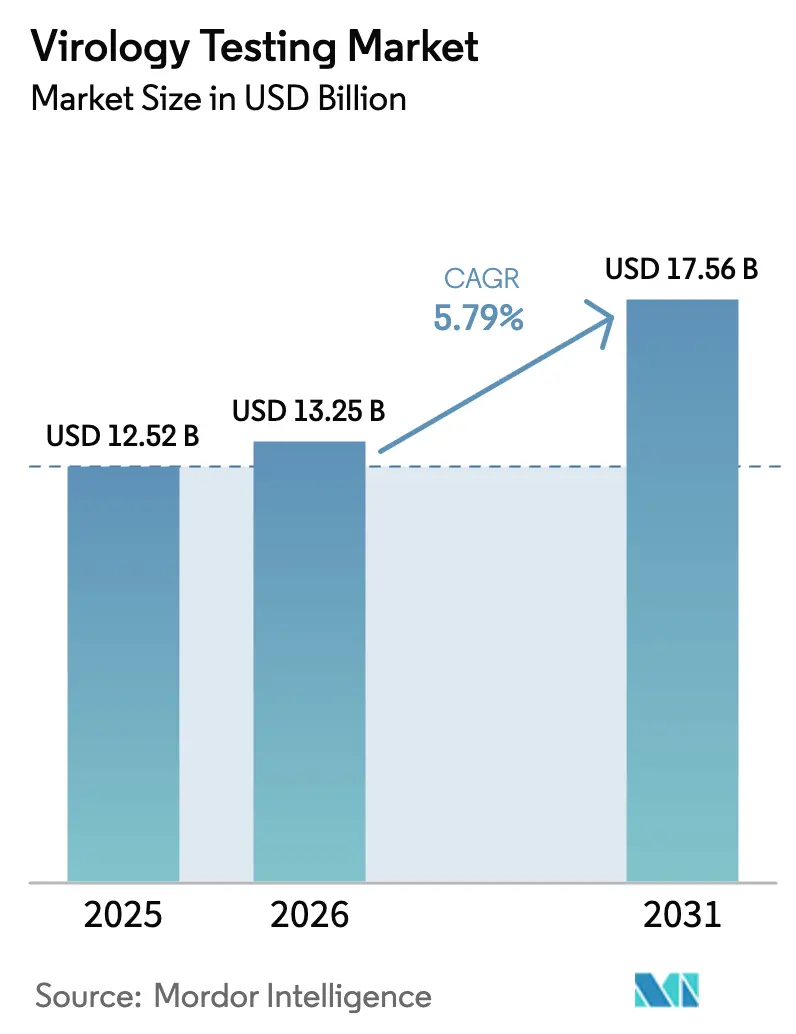

| Tamaño del Mercado (2026) | 13.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.79% CAGR |

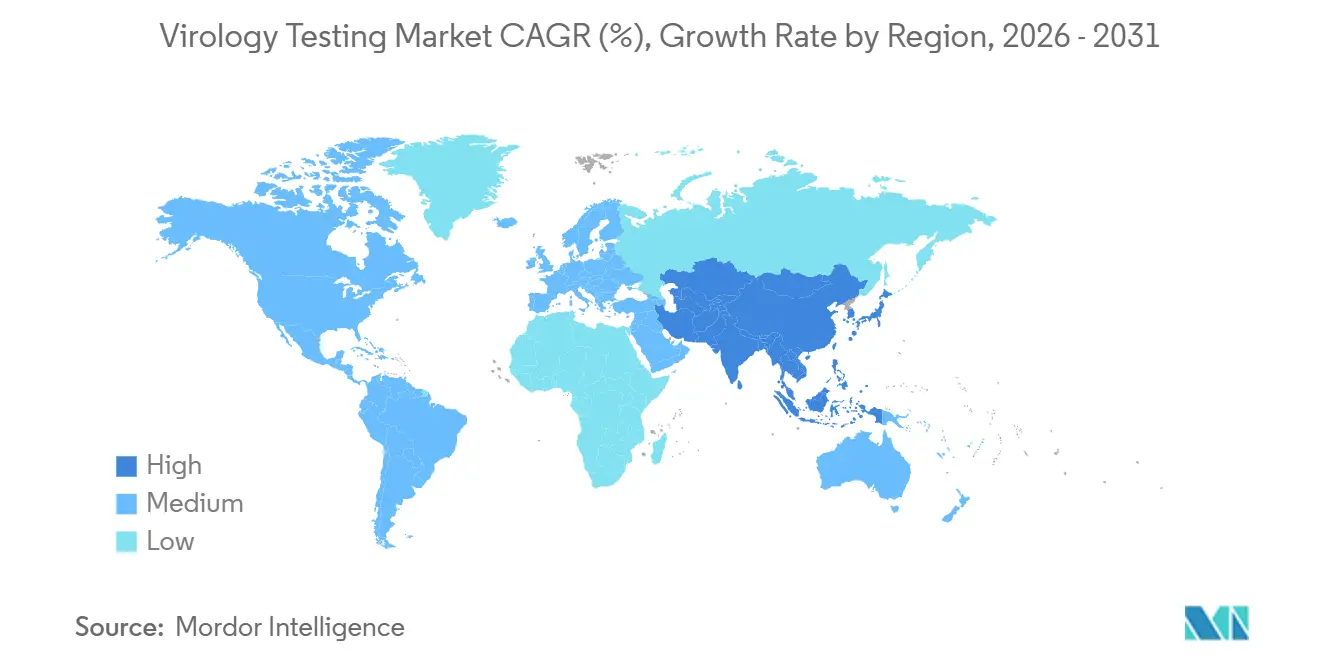

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Virología por Mordor Intelligence

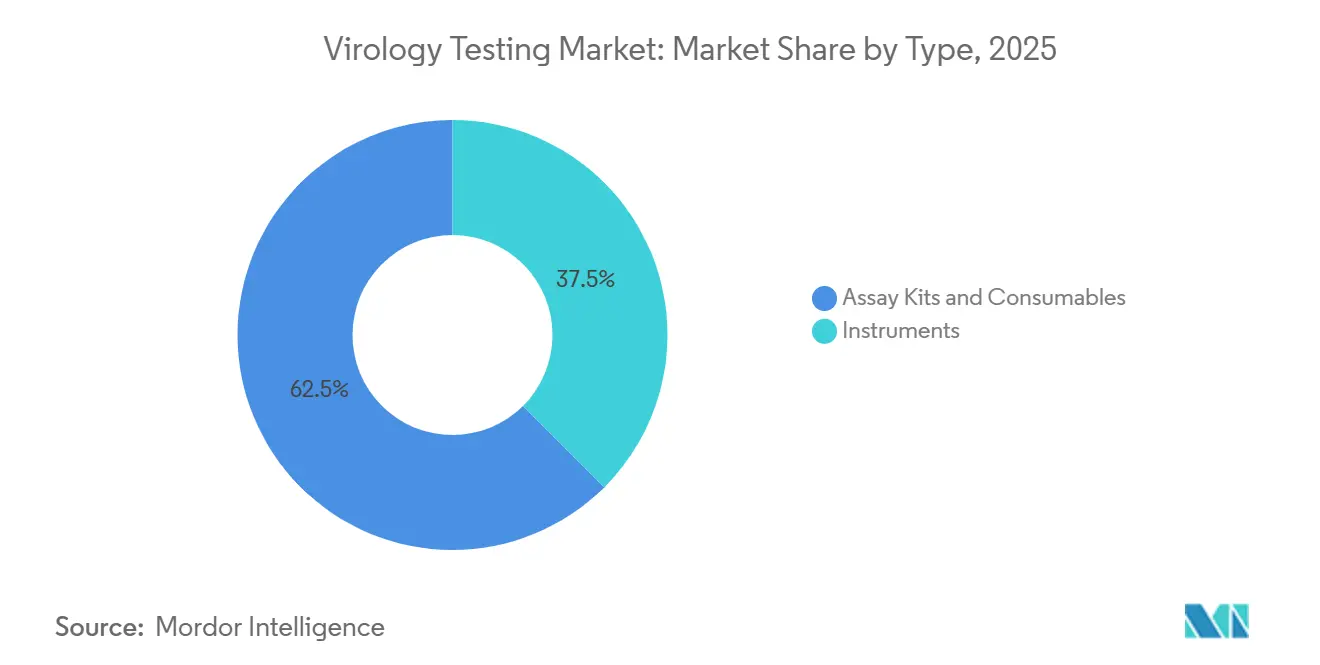

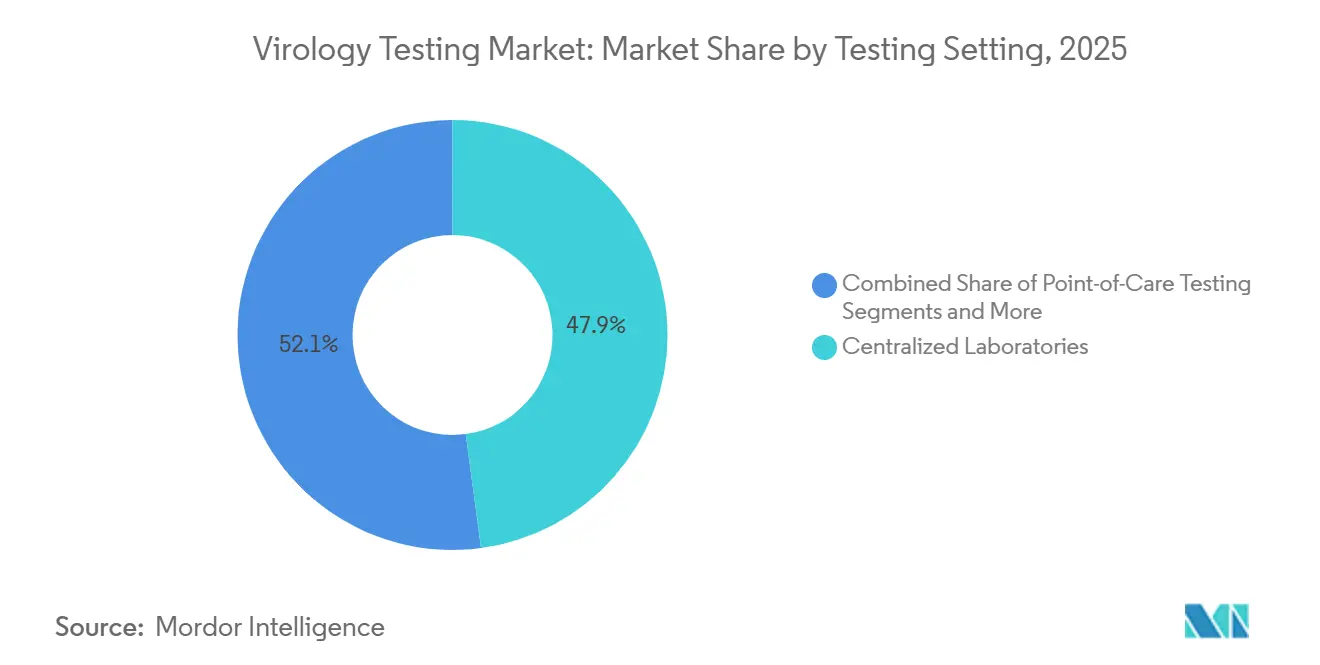

Se espera que el tamaño del mercado de pruebas de virología aumente de USD 12.520 millones en 2025 a USD 13.250 millones en 2026 y alcance USD 17.560 millones en 2031, creciendo a una CAGR del 5,79% durante 2026-2031. Los laboratorios están migrando de los inmunoensayos por lotes hacia sistemas moleculares de acceso continuo que reducen los tiempos de resultado de días a horas, un cambio impulsado por los mandatos de vigilancia de aguas residuales y las reservas estratégicas de paneles respiratorios multipatógenos. Los consumibles representaron el 62,46% de los ingresos de 2025, aunque los instrumentos automatizados registrarán un incremento anual del 6,76% hasta 2031 a medida que los hospitales instalen estaciones de trabajo de PCR para gestionar los picos de pruebas estacionales sin incorporar personal adicional. Los métodos de diagnóstico molecular mantuvieron una participación del 49,26% en 2025 y crecerán al 6,67% gracias a plataformas de atención en el punto de atención autorizadas por la FDA, como el ensayo Xpert Bordetella pertussis con exención CLIA de Cepheid. Los laboratorios centralizados captaron el 47,89% de la demanda de 2025, pero las pruebas en el hogar y de autodiagnóstico ofrecerán la CAGR más rápida del 6,81% a medida que los marcos regulatorios maduren más allá de las autorizaciones de emergencia por COVID-19.[1]Roche, "Caso de Estudio de Liverpool Clinical Laboratories," roche.com

Conclusiones Clave del Informe

- Por tipo, los consumibles captaron el 62,46% de los ingresos de 2025, mientras que los instrumentos registrarán una CAGR del 6,76% hasta 2031.

- Por técnica de diagnóstico, los métodos moleculares representaron una participación del 49,26% en el mercado de pruebas de virología en 2025 y se prevé que crezcan a una CAGR del 6,67% hasta 2031.

- Por entorno de prueba, se prevé que las pruebas en el hogar y de autodiagnóstico se expandan a una CAGR del 6,81% entre 2026 y 2031.

- Por usuario final, los hospitales y clínicas crecerán a un ritmo del 6,78%, superando el crecimiento de los laboratorios de referencia.

- Por geografía, Asia-Pacífico está posicionada para una CAGR del 6,89% hasta 2031, mientras que América del Norte retuvo el 40,23% de los ingresos de 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Virología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades virales | +1.2% | Global, con presión aguda en Asia-Pacífico y África Subsahariana | Mediano plazo (2-4 años) |

| Crecientes autorizaciones regulatorias para nuevos ensayos | +0.9% | América del Norte y UE, con extensión a APAC a través de presentaciones armonizadas | Corto plazo (≤ 2 años) |

| Rápida adopción de plataformas moleculares de PCR en el punto de atención | +1.4% | América del Norte, Europa Occidental, centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Expansión de la vigilancia viral basada en aguas residuales | +0.7% | América del Norte, Australia, programas piloto en la UE y América Latina | Mediano plazo (2-4 años) |

| Flujos de trabajo de laboratorio automatizados impulsados por IA | +0.8% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Almacenamiento gubernamental de paneles multipatógenos | +0.6% | América del Norte, UE, reservas estratégicas en Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Virales

Brotes como los 61 casos humanos de H5N1 en los Estados Unidos en 2024-2025 presionaron a los laboratorios estatales para ampliar la capacidad de PCR. Las detecciones del clado Ib de mpox en África Central desencadenaron declaraciones de emergencia de la OMS que aceleraron el despliegue de PCR en tiempo real.[2]Centros para el Control y la Prevención de Enfermedades, "Virus de Influenza Aviar A(H5N1)," cdc.gov Los programas crónicos, como el esfuerzo de eliminación de la hepatitis C en Egipto, mantienen pruebas repetidas de carga viral. Estas necesidades clínicas y de salud pública paralelas sostienen la demanda de sistemas multiplex flexibles que aceptan nuevos objetivos sin reemplazo de hardware. Las poblaciones densas y el acceso en expansión en Asia-Pacífico y África Subsahariana amplifican el crecimiento del volumen, sustentando el incremento de 1,2 puntos porcentuales en la CAGR global.

Crecientes Autorizaciones Regulatorias para Nuevos Ensayos

La vía de dispositivos innovadores de la FDA acortó los ciclos de revisión, como lo ejemplifica el QIAstat-Dx Rise de QIAGEN, autorizado en septiembre de 2025 tras un proceso acelerado.[3]QIAGEN, "Autorización de la FDA para QIAstat-Dx Rise," qiagen.com El Reglamento Europeo de Diagnóstico In Vitro, a pesar de las prórrogas de plazos, está consolidando a los proveedores a medida que las empresas más pequeñas abandonan el mercado en lugar de absorber los elevados costos de conformidad. Las directrices armonizadas del Foro Internacional de Reguladores de Dispositivos Médicos fomentan las presentaciones simultáneas, acelerando los lanzamientos globales y añadiendo 0,9 puntos porcentuales a la CAGR en los mercados desarrollados.

Rápida Adopción de Plataformas Moleculares de PCR en el Punto de Atención

La red GeneXpert de Cepheid supera ahora las 30.000 instalaciones, brindando a los servicios de urgencias capacidad de triaje rápido. El ID NOW de Abbott supera las 100.000 unidades y devuelve resultados de influenza A/B o SARS-CoV-2 en 13 minutos. Un estudio de 2024 del Journal of Clinical Microbiology encontró que las pruebas moleculares en el punto de atención redujeron la estancia hospitalaria en 1,2 días, ahorrando USD 2.400 por ingreso. El QIAstat-Dx Rise de QIAGEN cubre el segmento de volumen medio con 160 muestras continuas diarias. Las extensiones de exención CLIA amplían el mercado potencial a aproximadamente 200.000 consultorios médicos en los Estados Unidos, dando al impulsor un empuje de 1,4 puntos porcentuales.

Expansión de la Vigilancia Viral Basada en Aguas Residuales

El Sistema Nacional de Vigilancia de Aguas Residuales de los Centros para el Control y la Prevención de Enfermedades abarca 1.500 plantas en los Estados Unidos, rastreando SARS-CoV-2, influenza A, VSR y mpox. Australia pondrá en marcha una red nacional de patógenos a principios de 2026. El Reino Unido evaluó estaciones de trabajo de manejo de líquidos automatizado y PCR que permiten la operación durante siete días sin personal de fin de semana, demostrando ahorros laborales. Los kits de reactivos estandarizados adaptados a matrices de aguas residuales ricas en inhibidores forman una nueva corriente de consumibles independiente de la temporada que eleva la CAGR en 0,7 puntos porcentuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de aprobación de productos | -0.5% | UE (transición al Reglamento de Diagnóstico In Vitro), mercados emergentes con marcos en evolución | Mediano plazo (2-4 años) |

| Reformas de reembolso y precios en mercados clave | -0.7% | América del Norte (recortes del Programa de Tarifas de Laboratorio Clínico de los Centros de Servicios de Medicare y Medicaid), Europa (negociaciones con pagadores nacionales) | Corto plazo (≤ 2 años) |

| Recortes de financiación de donantes que afectan las pruebas de VIH en países de ingresos bajos y medianos | -0.4% | África Subsahariana, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Escasez global de tecnólogos moleculares calificados | -0.6% | Global, aguda en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Aprobación de Productos

Los costos de cumplimiento del Reglamento de Diagnóstico In Vitro pueden superar los EUR 500.000 por familia de dispositivos, y la capacidad de los organismos notificados se limita a 30 organizaciones, lo que genera colas de aprobación de hasta un año. India adoptó normas de validación local en 2024, añadiendo mayor complejidad. Los fabricantes de ensayos más pequeños están abandonando la UE, reduciendo la variedad de menús y restando 0,5 puntos porcentuales a la CAGR durante la transición.

Reformas de Reembolso y Precios en Mercados Clave

Los Centros de Servicios de Medicare y Medicaid recortaron el Programa de Tarifas de Laboratorio Clínico un 1,3% en 2025 y los planes Medicare Advantage impusieron autorización previa para pruebas moleculares costosas. Las redes de pagadores de Alemania negociaron descuentos del 15%-20% en paneles respiratorios en 2024. Estas presiones de precios restan 0,7 puntos porcentuales a la CAGR en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Instrumentos Impulsan los Ciclos de Renovación de Capital

Los instrumentos crecerán a un ritmo del 6,76% hasta 2031, superando al mercado general de pruebas de virología. Los hospitales están adquiriendo estaciones de trabajo de PCR integradas, como el cobas 5800 de Roche, para superar las brechas de personal y reducir los tiempos de respuesta. Los consumibles aún generaron el 62,46% de los ingresos de 2025, anclando el tamaño del mercado de pruebas de virología con ventas recurrentes. Sin embargo, los instrumentos tienen márgenes brutos del 50%-60% y generan rentas de contratos de servicio, fomentando la fidelización de proveedores. Los límites presupuestarios del sector público en Europa moderan la adopción, pero los imperativos de automatización mantienen al subsegmento en una trayectoria más rápida.

Los consumibles continuarán dominando los ingresos hasta 2031 a medida que los programas de aguas residuales y el monitoreo de enfermedades crónicas eleven los volúmenes de pruebas. Aun así, los presupuestos de capital están priorizando los sistemas de PCR multipanel que aceptan objetivos respiratorios, de infecciones de transmisión sexual y de enfermedades transmitidas por la sangre en un único chasis, manteniendo dinámico el crecimiento de los instrumentos. Los costos de validación y los obstáculos de capacitación del personal crean fricciones de cambio que benefician a los proveedores establecidos.

Por Técnica de Diagnóstico: Los Métodos Moleculares Mantienen el Dominio

Los métodos moleculares captaron el 49,26% de los ingresos de 2025 y avanzarán a un ritmo del 6,67%, orientando la participación del mercado de pruebas de virología hacia ensayos de mayor complejidad. La PCR sigue siendo la columna vertebral, reforzada por cartuchos con exención CLIA como Xpert Bordetella pertussis.

La caída de los costos de secuenciación —USD 200-300 por muestra en el NextSeq 1000/2000 de Illumina— está haciendo viable la vigilancia mediante secuenciación de nueva generación para la respuesta rutinaria a brotes. Los inmunoensayos pierden terreno a medida que las plataformas moleculares igualan la velocidad de respuesta a precios decrecientes. La espectrometría de masas sigue siendo un nicho para el trabajo viral, y las técnicas de cultivo permanecen aisladas en los laboratorios de referencia.

Por Entorno de Prueba: Las Pruebas en el Hogar se Recuperan tras la Pandemia

Las pruebas en el hogar se recuperarán a una CAGR del 6,81%, lideradas por pruebas combinadas de venta libre autorizadas por la FDA para gripe y SARS-CoV-2. Los laboratorios centralizados aún mantuvieron el 47,89% de los ingresos de 2025 gracias a los servicios de carga viral y genotipificación.

Los sistemas en el punto de atención como GeneXpert e ID NOW cubren la brecha, permitiendo resultados en menos de una hora dentro de los flujos de trabajo clínicos. Las advertencias de control de calidad de la FDA en 2024 destacan la necesidad de una validación rigurosa a medida que las pruebas domiciliarias se extienden a las categorías de infecciones de transmisión sexual y hepatitis.

Por Usuario Final: Los Hospitales Ganan Participación a través de la Integración Vertical

Los hospitales y clínicas avanzarán al 6,78% hasta 2031 a medida que los sistemas de salud internalizan las pruebas para reducir las tarifas de envío externo y capturar ingresos técnicos. Las soluciones de rendimiento medio como QIAstat-Dx Rise se adaptan a los volúmenes diarios hospitalarios sin demoras por lotes.

Las agencias de salud pública, mientras tanto, representan una demanda estratégica anclada en la vigilancia de aguas residuales, mientras que los laboratorios de referencia lidian con la compresión de márgenes bajo los recortes del Programa de Tarifas de Laboratorio Clínico.

Análisis Geográfico

El elevado gasto en infraestructura y la carga de enfermedades infecciosas de Asia-Pacífico posicionan a la región para el ascenso más rápido, incluso cuando América del Norte continúa aportando el 40,23% de las ventas de 2025. Las empresas nacionales de China aprovechan los precios más bajos para ganar licitaciones, mientras que India despliega 1.000 laboratorios de PCR a nivel de distrito para 2027. La red nacional de aguas residuales de Australia ejemplifica la demanda impulsada por políticas fuera de los ciclos clínicos.

Europa, con aproximadamente una cuarta parte de los ingresos de 2025, está limitada por los costos de cumplimiento del Reglamento de Diagnóstico In Vitro que expulsan a los proveedores más pequeños, reduciendo los menús de instrumentos pero consolidando la demanda de reemplazos de grandes plataformas. Los acuerdos de precios por compras masivas en Alemania y Francia mantienen bajos los precios de venta promedio.

Oriente Medio y África amplían los centros regionales para cumplir con las regulaciones de respuesta rápida, aunque los recortes de financiación de donantes amenazan la continuidad de las pruebas de VIH en el África Subsahariana. América del Sur añade capacidad mediante acuerdos público-privados, pero las fluctuaciones cambiarias dificultan las importaciones de reactivos, moderando el crecimiento.

Panorama Competitivo

Los cinco principales proveedores —Roche, Abbott, Danaher, Thermo Fisher y Hologic— controlan colectivamente una gran parte de los ingresos globales. La instalación del cobas 5800 de Roche en Liverpool redujo el tiempo de respuesta en salud sexual a un día, subrayando el valor de la automatización. Cepheid de Danaher obtuvo la exención CLIA para los cartuchos de tos ferina, extendiendo su alcance a 200.000 consultorios médicos en los Estados Unidos.

Los actores de segundo nivel, incluidos Seegene y QuidelOrtho, se diferencian a través de amplios menús multiplex, pero enfrentan presión de márgenes por las reformas de precios. Los secuenciadores portátiles de Oxford Nanopore abren oportunidades de vigilancia en campo, mientras que la plataforma Rise de QIAGEN atiende a los laboratorios hospitalarios de volumen medio. Agilent incorpora control de calidad basado en IA en estaciones de trabajo automatizadas para reducir la revisión manual en un 40%. La incertidumbre regulatoria sobre los algoritmos adaptativos puede ralentizar los despliegues de alto riesgo, pero la fidelización de la base instalada mantiene la competencia en un nivel moderado.

Líderes de la Industria de Pruebas de Virología

F. Hoffmann-La Roche AG

Bio-Rad Laboratories Inc

Hologic Inc.

Thermo Fisher Scientific Inc.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: QIAGEN obtuvo la autorización de la FDA para QIAstat-Dx Rise, una plataforma molecular de acceso continuo de 160 muestras por día.

- Octubre de 2024: Healgen obtuvo la autorización de la FDA para la primera prueba molecular combinada de venta libre para gripe y COVID-19.

- Septiembre de 2024: Roche lanzó una prueba que utiliza la tecnología de la empresa para detectar simultáneamente hasta 12 virus respiratorios. El lanzamiento permite a los usuarios de los analizadores de diagnóstico molecular cobas 5800, 6800 y 8800 de Roche analizar patógenos como influenza A y B, VSR y el virus del COVID-19.

- Junio de 2024: QIAGEN anunció el lanzamiento de 35 nuevos ensayos de detección de ADN microbiano de PCR digital probados en laboratorio húmedo para su plataforma de PCR digital QIAcuity, mejorando significativamente su oferta en el campo de la investigación microbiana. Los nuevos ensayos estaban disponibles en la plataforma integral de investigación GeneGlobe de QIAGEN y están diseñados para apuntar a una amplia gama de patógenos responsables de enfermedades tropicales, infecciones de transmisión sexual y infecciones del tracto urinario, consolidando aún más la posición de QIAGEN como líder en detección y análisis microbiano.

Alcance del Informe Global del Mercado de Pruebas de Virología

Según el alcance del informe, las pruebas de virología involucran diferentes técnicas de diagnóstico utilizadas para identificar virus. Los virus pueden diagnosticarse mediante diferentes procedimientos, como métodos de cultivo celular, detección de anticuerpos específicos, detección de antígenos, detección de ácidos nucleicos virales, secuenciación génica y ensayos de hemaglutinación. El Mercado de Pruebas de Virología está segmentado Por Tipo (Instrumentos, Kits de Ensayo y Consumibles), Por Técnica de Diagnóstico (Método de Diagnóstico Molecular, Método Basado en Inmunoensayo, Método Basado en Espectrometría de Masas y Otros), Por Usuario Final (Hospitales y Clínicas, Laboratorios de Diagnóstico y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial.

| Instrumentos |

| Kits de Ensayo y Consumibles |

| Método de Diagnóstico Molecular | Métodos Basados en PCR |

| Métodos Basados en Secuenciación de Nueva Generación | |

| Método Basado en Inmunoensayo | |

| Método Basado en Espectrometría de Masas | |

| Otros |

| Laboratorios Centralizados |

| Pruebas en el Punto de Atención |

| Pruebas en el Hogar y de Autodiagnóstico |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Agencias de Salud Pública y Vigilancia |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Instrumentos | |

| Kits de Ensayo y Consumibles | ||

| Por Técnica de Diagnóstico | Método de Diagnóstico Molecular | Métodos Basados en PCR |

| Métodos Basados en Secuenciación de Nueva Generación | ||

| Método Basado en Inmunoensayo | ||

| Método Basado en Espectrometría de Masas | ||

| Otros | ||

| Por Entorno de Prueba | Laboratorios Centralizados | |

| Pruebas en el Punto de Atención | ||

| Pruebas en el Hogar y de Autodiagnóstico | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Agencias de Salud Pública y Vigilancia | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pruebas de virología en 2031?

Se prevé que alcance USD 17.560 millones en 2031, creciendo a una CAGR del 5,79%.

¿Qué segmento crecerá más rápido por entorno de prueba?

Se prevé que las pruebas en el hogar y de autodiagnóstico se expandan a una CAGR del 6,81% hasta 2031 a medida que maduran las vías regulatorias.

¿Por qué los instrumentos superan a los consumibles en crecimiento?

Los hospitales están renovando su capital con estaciones de trabajo de PCR automatizadas que gestionan volúmenes crecientes mientras compensan la escasez de tecnólogos, otorgando a los instrumentos una CAGR del 6,76%.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico está preparada para una CAGR del 6,89%, impulsada por amplias inversiones en redes de laboratorios y aprobaciones de diagnóstico in vitro simplificadas.

¿Cómo están afectando los cambios en el reembolso a los laboratorios de los Estados Unidos?

Un recorte del 1,3% en el Programa de Tarifas de Laboratorio Clínico en 2025 está comprimiendo los márgenes de los laboratorios de referencia y acelerando la internalización de las pruebas moleculares en los hospitales.

¿Qué papel desempeña la vigilancia de aguas residuales en la expansión del mercado?

Los programas nacionales en los Estados Unidos y Australia crean una corriente constante de consumibles independiente del volumen clínico estacional, elevando la demanda general.

Última actualización de la página el: