Tamaño y Participación del Mercado de Bioprocesamiento de Un Solo Uso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

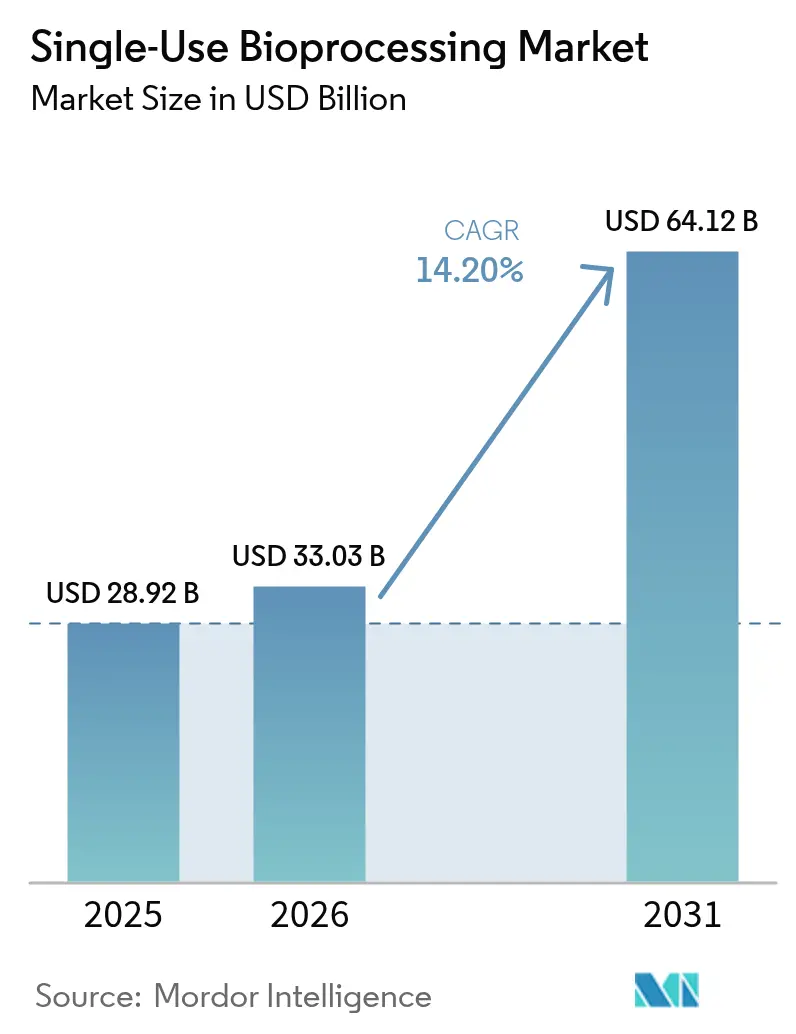

| Tamaño del Mercado (2026) | 33.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.20% CAGR |

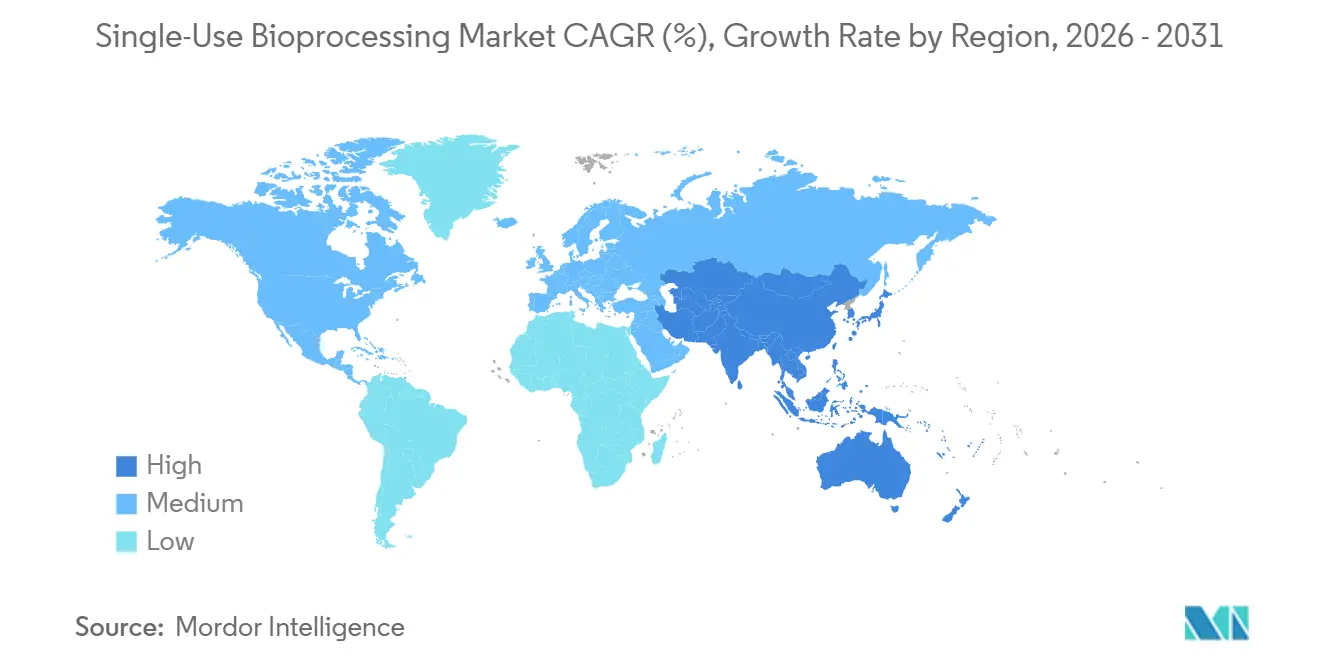

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

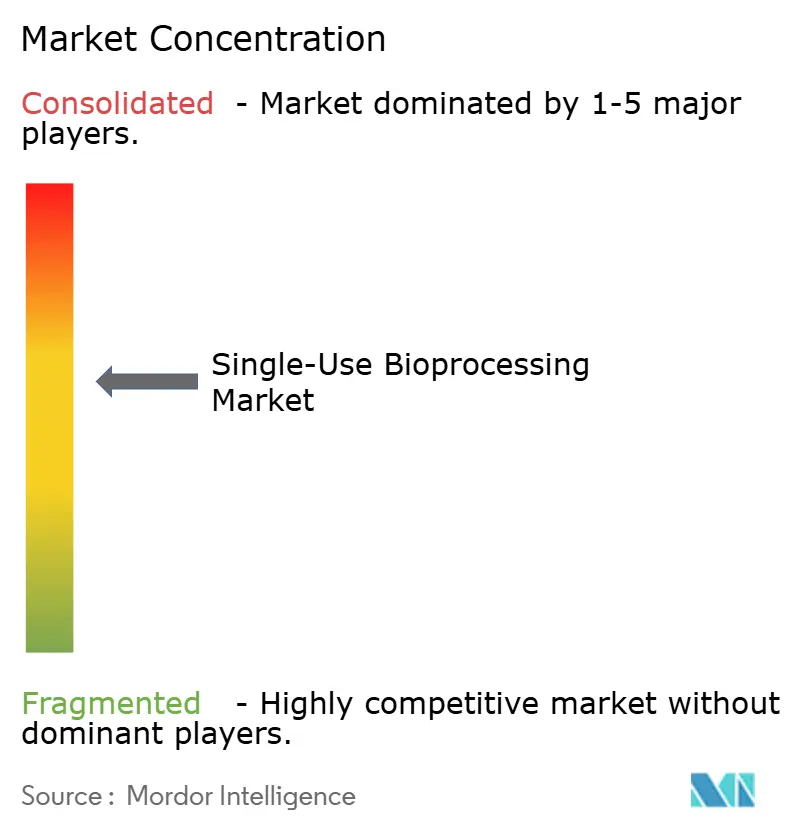

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioprocesamiento de Un Solo Uso por Mordor Intelligence

El tamaño del mercado de bioprocesamiento de un solo uso fue valorado en USD 28,92 mil millones en 2025 y se estima que crecerá desde USD 33,03 mil millones en 2026 hasta alcanzar USD 64,12 mil millones en 2031, a una CAGR del 14,2% durante el período de pronóstico (2026-2031). La adopción del mercado de bioprocesamiento de un solo uso se aceleró a medida que los fabricantes buscaron construcciones de instalaciones más rápidas, menores desembolsos de capital y la flexibilidad para operar múltiples biológicos sin riesgo de contaminación cruzada. Los organismos reguladores de Estados Unidos y Europa publicaron orientaciones favorables a la tecnología en 2025, eliminando efectivamente una barrera de cumplimiento persistente. Las operaciones descendentes están ahora pivotando hacia formatos de purificación basados en membranas que se adaptan a los procesos de anticuerpos de alto título, mientras que los bucles de control habilitados por IA elevan la demanda de sensores en línea desechables. Las perturbaciones en el suministro de polímeros de grado médico a finales de 2025 revelaron vulnerabilidades en la cadena ascendente y desencadenaron movimientos de integración vertical por parte de los principales proveedores. La presión por la sostenibilidad, especialmente en la Unión Europea, está catalizando proyectos piloto de devolución y ajustes de diseño que permiten la recuperación de polímeros en lugar de la incineración.

Conclusiones Clave del Informe

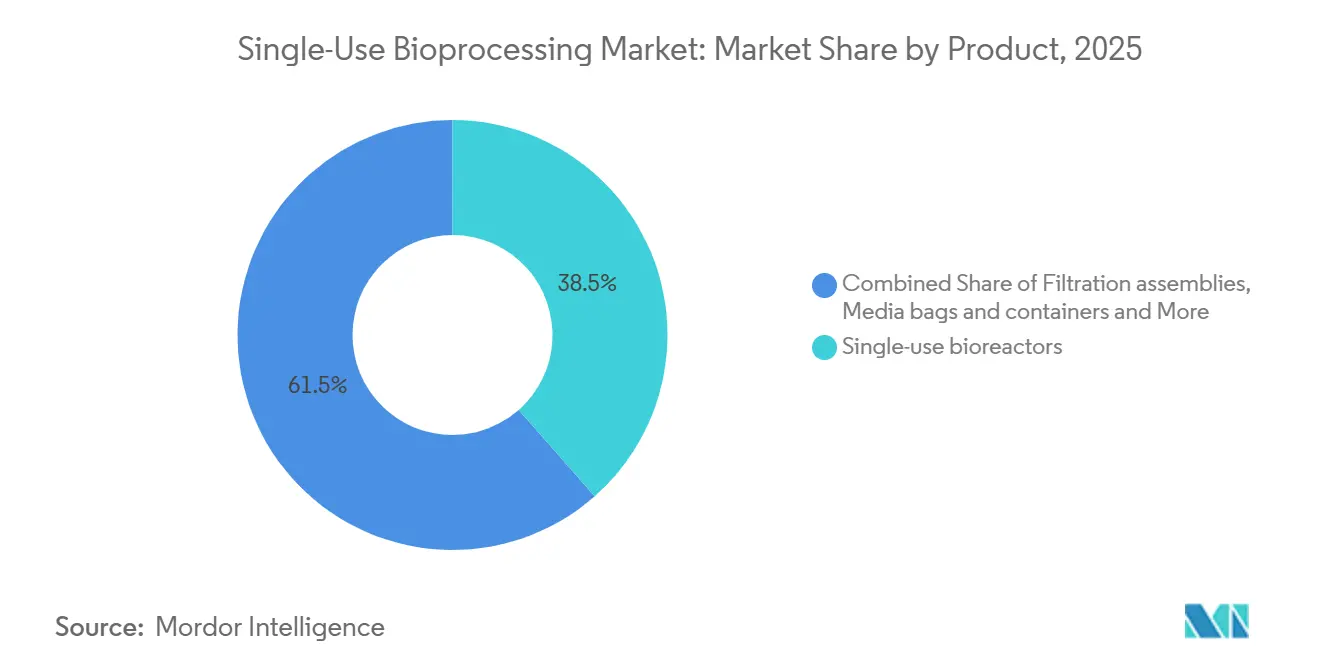

- Por categoría de producto, los biorreactores de un solo uso lideraron con el 38,55% de la participación del mercado de bioprocesamiento de un solo uso en 2025. Se prevé que los sensores y análisis se expandan a una CAGR del 16,25% hasta 2031 como la línea de productos de más rápido crecimiento.

- Por etapa de flujo de trabajo, el procesamiento upstream representó el 52,53% de los ingresos de 2025, mientras que las operaciones downstream se proyecta que crezcan a una CAGR del 15,75% hasta 2031.

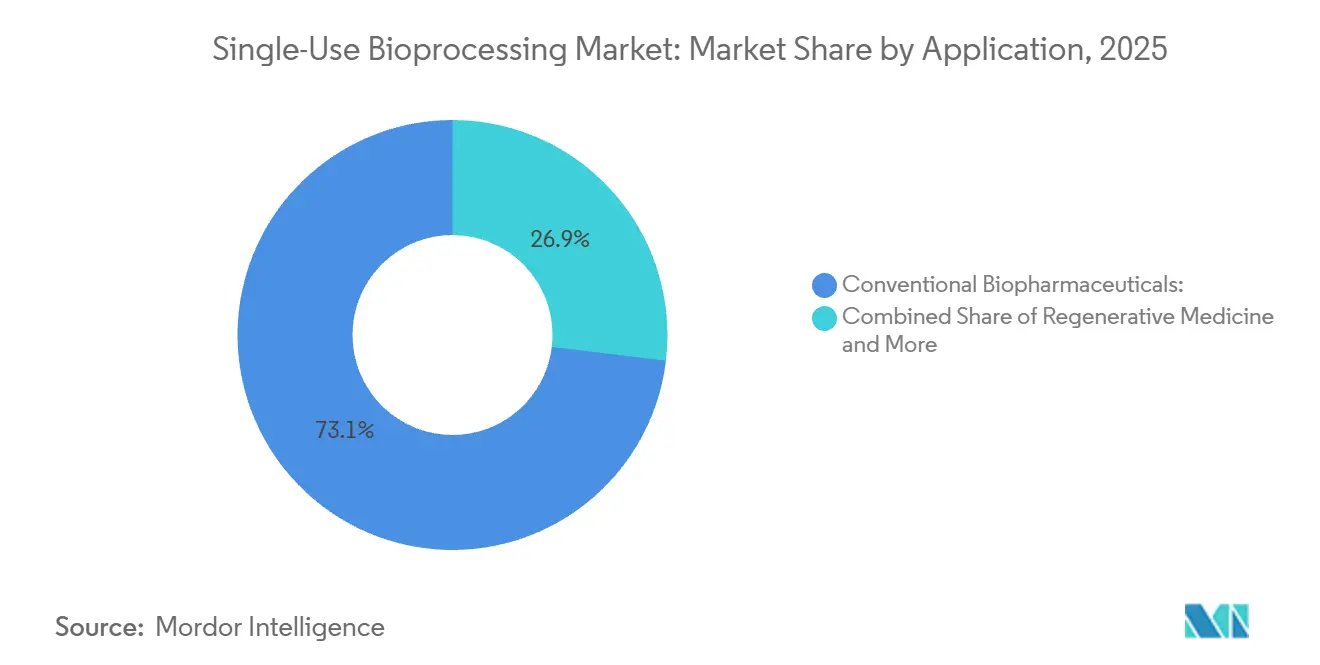

- Por aplicación, los biofármacos convencionales representaron un estimado del 73,12% de los ingresos del mercado en 2025; se proyecta que la medicina regenerativa (terapias avanzadas) crezca a una CAGR del 15,91% hasta 2031.

- Por escala, la escala comercial mantuvo una participación de ingresos del 66,65% en 2025, creciendo a una CAGR del 15,32% hasta 2031.

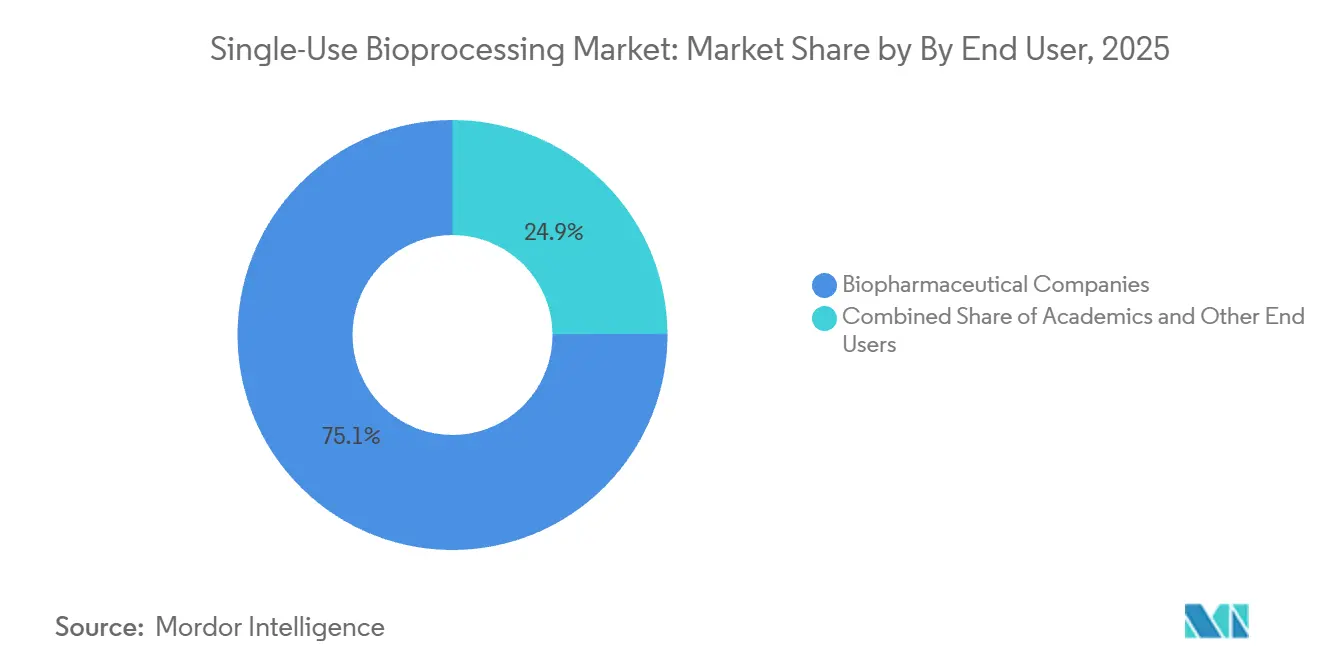

- Por usuario final, las empresas biofarmacéuticas mantuvieron una participación de ingresos del 75,15% en 2025; las organizaciones de investigación por contrato (CROs) y las organizaciones de desarrollo y fabricación por contrato avanzan a una CAGR del 14,82% hasta 2031.

- Por geografía, América del Norte capturó el 35,23% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para el mayor crecimiento regional a una CAGR del 15,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bioprocesamiento de Un Solo Uso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos y CAPEX frente a plantas de acero inoxidable | +3.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Capacidad de CDMO y CMO | +2.8% | Global; ola de biosimilares en APAC en aceleración | Largo plazo (≥ 4 años) |

| Necesidades de escalado rápido para vacunas de ARNm y terapias personalizadas | +2.1% | América del Norte y Europa como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Mandatos de economía circular que favorecen la recuperación de polímeros | +1.5% | Regulatorio en Europa, voluntario en América del Norte | Largo plazo (≥ 4 años) |

| Fermentadores microbianos de un solo uso listos para usar ≥3.000 L | +1.3% | Global, más fuerte en EE. UU. y China | Mediano plazo (2-4 años) |

| Bucles de control híbrido-continuo habilitados por IA | +1.1% | América del Norte y Europa como primeros adoptantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos y CAPEX frente a Plantas de Acero Inoxidable

Reemplazar el hardware de limpieza en sitio y esterilización por vapor con conjuntos desechables comprime los plazos de proyectos en campo verde hasta en dos años y reduce los presupuestos de capital casi a la mitad. El modelado revisado por pares de una campaña de anticuerpos monoclonales de 2.000 L mostró el punto de equilibrio en solo 12 lotes al año, un nivel típico para instalaciones CDMO de múltiples productos. Lonza informó que el 70% de la capacidad de mamíferos añadida desde 2023 emplea líneas de un solo uso, citando una incorporación más rápida de clientes[1]Lonza Group, "Informe Anual 2024," Lonza.com. La guía actualizada de la FDA permite sustituir los recipientes de acero inoxidable por desechables validados sin activar nuevos estudios de comparabilidad, inclinando aún más el equilibrio económico. Estos factores sustentan colectivamente el cambio estructural capturado en el mercado de bioprocesamiento de un solo uso.

Expansión de Capacidad de CDMO y CMO

La expansión global de la capacidad de desarrollo y fabricación por contrato refleja un cambio estructural hacia ecosistemas de biofabricación más ágiles y escalables. A medida que los pipelines de biológicos crecen en complejidad y diversificación, los fabricantes priorizan cada vez más infraestructuras que permitan un despliegue rápido, flexibilidad multiproducto y reducción del tiempo de comercialización. Esta evolución es particularmente pronunciada en segmentos de terapias avanzadas como la terapia celular y génica, donde los tamaños de lote son más pequeños y los requisitos de esterilidad son estrictos. Fujifilm invirtió más de 3,2 mil millones de USD en su instalación de Holly Springs en Carolina del Norte, EE. UU., en abril de 2024, estableciéndola como uno de los sitios CDMO de biológicos más grandes del mundo. Además, la empresa destinó 1,6 mil millones de USD para ampliar la capacidad de cultivo celular en Dinamarca. Ambas instalaciones están diseñadas para la fabricación de biológicos a gran escala, incorporando diseños flexibles con sistemas de uso único para cultivo celular. Estas inversiones reflejan el cambio de la industria hacia una infraestructura de biofabricación modular, con tecnologías de uso único impulsando el crecimiento del mercado.

Necesidades de Escalado Rápido para Vacunas de ARNm y Terapias Personalizadas

El programa de USD 1.200 millones de BARDA contrató módulos modulares capaces de pivotar desde vacunas pandémicas a productos comerciales en seis semanas. BioNTech está reconvirtiendo su planta de Marburg con fermentadores de un solo uso para vacunas oncológicas individualizadas, una conversión financieramente inviable para activos de acero inoxidable. Todas las instalaciones de terapia celular autóloga aprobadas por la FDA operan ahora con vías desechables cerradas para evitar la contaminación cruzada entre pacientes. Un estudio de caso reciente de CAR-T documentó reducciones de un tercio en el tiempo de rotación de lotes tras eliminar los pasos de validación de limpieza. Estas exigencias de velocidad refuerzan el crecimiento en el mercado de bioprocesamiento de un solo uso.

Mandatos de Economía Circular que Favorecen la Recuperación de Polímeros

La Directiva revisada de la UE sobre Plásticos de Un Solo Uso exige esquemas de devolución para películas de polietileno y polipropileno de más de 10 kg por unidad, impactando directamente en las bolsas de biorreactores. Sartorius y Veolia lanzaron un proyecto piloto en Lyon que desvía 120 toneladas de residuos de película al año de la incineración mediante reciclaje mecánico. La investigación sobre despolimerización enzimática muestra potencial, pero debe hacer frente a la escisión de cadenas por irradiación gamma. ISPE cuantificó 0,8 toneladas de plástico por lote de 2.000 L, una métrica ahora incorporada en muchas licitaciones europeas. Los equipos de adquisiciones ponderan cada vez más la circularidad junto al rendimiento, dando forma a las hojas de ruta de los proveedores en el mercado de bioprocesamiento de un solo uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de cumplimiento por lixiviables y extraíbles | -1.8% | Global; mayor escrutinio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Eliminación de residuos plásticos y regulaciones ESG | -1.3% | Regulatorio en Europa; voluntario en América del Norte y APAC | Mediano plazo (2-4 años) |

| Límites de viscosidad/cizallamiento en etapas descendentes de alto volumen | -0.9% | Global; agudo en la producción de anticuerpos monoclonales de alto título | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de polímeros de grado médico | -1.1% | Global; agravado por escasez regional de resinas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Cumplimiento por Lixiviables y Extraíbles

La guía de ANDA de la FDA ahora exige estudios de extraíbles y lixiviables para cada componente desechable en contacto con la sustancia farmacológica, añadiendo entre seis y nueve meses y aproximadamente USD 200.000 por producto. ICH Q3E establece un umbral genotóxico de 1,5 µg/día que algunos plastificantes pueden superar, lo que obliga a controles más estrictos de irradiación gamma. MilliporeSigma retiró 800 conjuntos de tuberías tras detectar niveles de ftalatos de 4,2 ppm. Los capítulos <665> y <1665> de la USP ahora exigen caracterización por espectrometría de masas por encima de 0,1 ppm, un obstáculo para los pequeños proveedores. Los costos de cumplimiento moderan el impulso a corto plazo en el mercado de bioprocesamiento de un solo uso.

Eliminación de Residuos Plásticos y Regulaciones ESG

La directiva de la UE impone objetivos de reciclaje del 30% para 2028, obligando a los proveedores a financiar la logística de devolución. Una revisión de sostenibilidad estimó la intensidad plástica en 0,8 t por lote de anticuerpos de 2.000 L, con la incineración aún dominante en América del Norte y APAC. Sartorius desvió el 18% de los desechables devueltos a través de proyectos piloto en Francia y Alemania, pero citó la degradación por irradiación gamma como un obstáculo técnico. Coaliciones de inversores que gestionan USD 4 billones exigieron divulgaciones sobre residuos plásticos a los 10 principales proveedores a principios de 2025. Estos vientos en contra de ESG reducen el crecimiento del mercado de bioprocesamiento de un solo uso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sensores Impulsan la Expansión de Márgenes

Los biorreactores de un solo uso dominaron los ingresos de 2025, aunque los sensores en línea son la clase de productos de más rápido crecimiento. La espectroscopía FlowVPE por sí sola generó USD 42 millones en su año de lanzamiento, subrayando cómo la analítica añade altos márgenes a las ventas de consumibles[2]Repligen Corporation, "Presentación para Inversores 2025," Repligen.com. Los casetes de filtración y las bolsas de medios sustentan la preparación de tampones, mientras que las geometrías propietarias de tuberías aseguran una demanda recurrente. Los mezcladores se benefician de las tendencias de fabricación continua, con diseños magnéticos que acortan los ciclos de preparación de medios de ocho horas a 90 minutos. Se proyecta que el tamaño del mercado de bioprocesamiento de un solo uso para sensores se expanda rápidamente a medida que se difunden los esquemas de control centrados en IA.

El campo de batalla competitivo gira en torno al bloqueo del ecosistema. Sartorius y Cytiva aseguran participación a través de la exclusividad de conectores y bolsas, desalentando la sustitución de componentes de terceros. Los formatos de cromatografía quedan rezagados porque las columnas reutilizables aún sustentan los flujos de trabajo de anticuerpos de alto volumen, aunque los adsorbedores de membrana están ganando terreno a medida que aumentan los títulos. La I+D de los proveedores se orienta ahora hacia la integración de sensores desechables, garantizando que la operación rica en datos permanezca inseparable del mercado más amplio de bioprocesamiento de un solo uso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa de Flujo de Trabajo: El Procesamiento Descendente Gana Impulso

Los activos ascendentes, especialmente los biorreactores, representaron una participación del 52,53% del mercado de bioprocesamiento de un solo uso en 2025, reflejando una madurez consolidada. Sin embargo, las unidades descendentes registran las ganancias más rápidas a medida que la filtración continua y los sistemas de filtración de flujo tangencial de un solo uso desplazan las columnas de Proteína A de acero a altos títulos. Un casete de filtración de flujo tangencial desechable de 0,5 m² introducido en 2025 procesa 500 L en un solo paso, eliminando un paso de limpieza de 12 horas. Se proyecta que el tamaño del mercado de bioprocesamiento de un solo uso para módulos descendentes aumente junto con las líneas híbridas continuas.

Los datos piloto de cromatografía continua muestran rendimientos de etapa del 95% con adsorbedores de membrana, reduciendo los tiempos de validación y el consumo de agua. La claridad regulatoria de ICH Q13 acelera la adopción al definir las expectativas de la estrategia de control. Las operaciones de llenado y acabado también se apoyan en tuberías desechables y cabezales de bomba que reducen los cambios de producto de ocho horas a dos. Colectivamente, estos cambios reequilibran el valor del procesamiento ascendente al descendente dentro del mercado de bioprocesamiento de un solo uso.

Por Aplicación: Los Biofármacos Convencionales Lideran, la Medicina Regenerativa se Acelera

Los biofármacos convencionales representaron la mayor parte de los ingresos del mercado de bioprocesamiento de uso único en 2025, respaldados por la producción continua de anticuerpos monoclonales (mAbs), proteínas recombinantes, vacunas y biosimilares. Los fabricantes biofarmacéuticos utilizan cada vez más biorreactores de uso único, sistemas de filtración y tecnologías de mezcla para reducir el gasto de capital, minimizar los riesgos de contaminación y acelerar los plazos de producción. La flexibilidad que ofrecen las plataformas desechables es particularmente valiosa para las instalaciones multiproducto, donde los cambios rápidos y los menores requisitos de limpieza mejoran la eficiencia operativa y el rendimiento de fabricación.

La medicina regenerativa (terapias avanzadas) representa el segmento de aplicación de más rápido crecimiento, impulsado por la expansión de las terapias celulares, las terapias génicas y los productos de ingeniería tisular. Estas terapias se fabrican típicamente en lotes pequeños con procesos altamente especializados, lo que hace que los sistemas de uso único sean una solución ideal debido a su escalabilidad, operación en sistema cerrado y menor riesgo de contaminación cruzada. El creciente número de ensayos clínicos y aprobaciones comerciales para terapias autólogas y alogénicas está acelerando la demanda de tecnologías de bioprocesamiento desechables en operaciones upstream, downstream y de llenado y acabado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Escala: La Escala Comercial Domina, la Escala Clínica se Acelera

Los programas a escala comercial mantuvieron dos tercios de los ingresos de 2025, ampliándose a medida que los lanzamientos de biosimilares alcanzan su punto máximo. Los biorreactores desechables ahora abarcan de 50 L a 5.000 L, permitiendo a las empresas utilizar una sola plataforma desde la Fase I hasta el lanzamiento. Cytiva señaló que el 40% de las ventas de XDR en 2024 fueron a clientes que planean uso dual clínico-comercial, comprimiendo los plazos de transferencia tecnológica. Una campaña de 2.000 L alcanza la paridad de costos frente al acero inoxidable en aproximadamente 12 lotes al año, un umbral que la mayoría de los anticuerpos comerciales supera.

La actividad de reconversión es significativa: el 30% de las unidades STR de Sartorius enviadas en 2024 reemplazaron recipientes de acero heredados en plantas de múltiples productos. Para las terapias autólogas en etapa clínica, los desechables son innegociables debido a la segregación de lotes específica del paciente. Colectivamente, estas dinámicas mantienen al mercado de bioprocesamiento de un solo uso en una pronunciada curva de adopción en ambas escalas.

Por Usuario Final: Los CDMO Superan a los Innovadores

Los innovadores biofarmacéuticos captaron tres cuartas partes de los ingresos de 2025, aunque los CDMO exhiben una trayectoria más pronunciada. Una encuesta de BioProcess International reportó que el 68% de los CDMO citan los desechables como su principal habilitador multiproducto. Lonza despliega formatos de uso único en el 85% de las suites de clientes pequeños, acortando los tiempos de cambio de limpieza que de otro modo erosionarían la utilización. Las subvenciones gubernamentales a universidades y laboratorios públicos también estipulan plataformas desechables para maximizar el tiempo de actividad de las instalaciones compartidas.

La demanda académica es estable, anclada por las necesidades de flexibilidad en los ensayos tempranos. La orientación de la EMA ahora permite que los lotes de Fase I y Fase II se ejecuten completamente desechables sin comparabilidad con acero inoxidable, desbloqueando la inversión temprana a escalas más pequeñas. A medida que proliferan las terapias autólogas, la segmentación de usuarios finales continuará inclinándose hacia organizaciones que gestionan muchos productos en paralelo, una ventaja central del mercado de bioprocesamiento de uso único.

Análisis Geográfico

La participación de ingresos del 35,23% de América del Norte en 2025 se derivó de la construcción de preparación pandémica de BARDA, que especificó módulos desechables modulares[3]Autoridad de Investigación y Desarrollo Biomédico Avanzado, "Programa de Inversión en Fabricación de Vacunas de ARNm," Phe.gov. El marco de fabricación avanzada de la FDA validó aún más el enfoque, impulsando programas de reconversión en instalaciones heredadas. Canadá destinó CAD 2.200 millones (USD 1.600 millones) para reforzar la capacidad de vacunas y biológicos, estipulando plataformas de un solo uso para la flexibilidad de múltiples productos. Los CDMOs mexicanos se expandieron para capturar la demanda de relocalización cercana de la biofarmacéutica estadounidense, eligiendo desechables para un despliegue rápido.

Europa combina el impulso regulatorio y la atracción de la sostenibilidad. La Directiva sobre Plásticos de Un Solo Uso exige la devolución por parte del productor, impulsando la adopción de películas de bolsas reciclables. Alemania destinó EUR 800 millones (USD 880 millones) para centros continuos de un solo uso, mientras que la MHRA del Reino Unido actualizó la guía de validación para cubrir flujos de trabajo híbridos. Francia instaló 18 nuevos módulos para la producción de biosimilares, y las instalaciones del sur de Europa añadieron aproximadamente 10.000 L de capacidad de biorreactores desechables en 2025, principalmente para programas de llenado y acabado.

Asia-Pacífico está preparada para el crecimiento más rápido con una CAGR del 15,42%. Las 47 aprobaciones de biosimilares de China en 2025 impulsaron expansiones de instalaciones que favorecen los trenes desechables sobre el acero. El fondo de actualización de USD 500 millones de India designa el equipamiento de un solo uso como gasto elegible. La guía de la PMDA de Japón ahora permite desechables sin estudios de comparabilidad para biosimilares, acelerando la adopción local. Los principales actores de Corea del Sur añadieron 120.000 L de nueva capacidad entre 2024 y 2025, posicionando a la península como un centro global de CDMOs. Las regiones emergentes se suman a la tendencia: los Emiratos Árabes Unidos comprometieron USD 300 millones para una empresa conjunta de biosimilares basada en desechables, y Biovac de Sudáfrica instaló un módulo de 2.000 L para capacidad de respuesta ante vacunas.

Panorama Competitivo

La concentración del mercado es moderada. Cytiva y Sartorius dominan colectivamente los volúmenes de biorreactores a través de geometrías propietarias de bolsas e integración de sensores, desalentando la mezcla entre plataformas. Los proveedores compiten en rango de volumen, conjuntos listos para usar y conectividad de datos. El sensor FlowVPE de Repligen ilustra cómo la analítica en línea añade accesorios de alto margen a los consumibles. Las patentes presentadas ante la USPTO en 2024-2025 muestran un enfoque del 40% en sensores o plataformas de datos, subrayando este pivote.

Los participantes más pequeños explotan nichos. PBS Biotech se dirige a fermentaciones microbianas intensivas en oxígeno, mientras que Cellexus atiende flujos de trabajo cerrados de terapia celular no cubiertos por los titulares de tanques agitados. El procesamiento continuo descendente sigue siendo un espacio en blanco; los lanzamientos de adsorbedores de membrana y filtración de flujo tangencial de alta capacidad apuntan a desplazar las columnas con alto contenido de resina. La diferenciación por sostenibilidad es incipiente pero creciente: el proyecto piloto de recuperación de polímeros Sartorius-Veolia ofrece credibilidad de pionero antes de los mandatos de devolución esperados de la UE.

La resiliencia de la cadena de suministro emergió como una prioridad estratégica tras el incendio de una planta europea de resinas en 2025 que duplicó los plazos de entrega para bolsas de 200 L. La empresa conjunta de Thermo Fisher Scientific de enero de 2026 con un productor de poliolefinas ejemplifica la integración vertical para asegurar el suministro de película. Se anticipan movimientos similares de otros proveedores de primer nivel a medida que la gestión del riesgo de materias primas se convierte en parte integral del sostenimiento del mercado de bioprocesamiento de un solo uso.

Líderes de la Industria de Bioprocesamiento de Un Solo Uso

Sartorius AG

Thermo Fisher Scientific

Eppendorf AG

Merck KGaA

Danaher Corporation (Cytiva)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sartorius Stedim Biotech casi duplicó el espacio de sala limpia en Francia hasta 9.000 m² para satisfacer la creciente demanda de soluciones de un solo uso.

- Abril de 2025: Thermo Fisher Scientific lanzó el biorreactor de un solo uso DynaDrive de 5 L, extendiendo su plataforma a cultivos de perfusión de mayor tamaño.

Alcance del Informe Global del Mercado de Bioprocesamiento de Un Solo Uso

Según el alcance del informe, el bioprocesamiento de un solo uso es una tecnología de rápida evolución utilizada para desarrollar equipos de bioprocesamiento desechables para fabricar productos biofarmacéuticos.

El mercado de bioprocesamiento de un solo uso está segmentado por producto en biorreactores de un solo uso, conjuntos de filtración, bolsas y contenedores de medios, mezcladores y batidoras, tuberías y conectores, sensores y analítica de un solo uso, columnas de cromatografía y purificación, sistemas de muestreo y transferencia aséptica, y otros componentes de nicho. Por etapa de flujo de trabajo, el mercado se categoriza en procesamiento ascendente, procesamiento descendente y operaciones auxiliares (formulación, llenado y acabado). Por usuario final, la segmentación incluye empresas biofarmacéuticas, institutos académicos y de investigación, y organizaciones de desarrollo y fabricación por contrato (CDMOs). Por escala, el mercado se divide en escala clínica y escala comercial. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para los segmentos anteriores.

| Biorreactores de un solo uso |

| Conjuntos de filtración |

| Bolsas y contenedores de medios |

| Mezcladores y batidoras |

| Tuberías y conectores |

| Sensores y analítica de un solo uso |

| Columnas de cromatografía y purificación |

| Sistemas de muestreo y transferencia aséptica |

| Otros componentes de nicho |

| Procesamiento ascendente |

| Procesamiento descendente |

| Operaciones auxiliares (formulación, llenado y acabado) |

| Empresas biofarmacéuticas |

| Institutos académicos y de investigación |

| Organizaciones de desarrollo y fabricación por contrato (CDMOs) |

| Escala clínica |

| Escala comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Biorreactores de un solo uso | |

| Conjuntos de filtración | ||

| Bolsas y contenedores de medios | ||

| Mezcladores y batidoras | ||

| Tuberías y conectores | ||

| Sensores y analítica de un solo uso | ||

| Columnas de cromatografía y purificación | ||

| Sistemas de muestreo y transferencia aséptica | ||

| Otros componentes de nicho | ||

| Por Etapa de Flujo de Trabajo | Procesamiento ascendente | |

| Procesamiento descendente | ||

| Operaciones auxiliares (formulación, llenado y acabado) | ||

| Por Usuario Final | Empresas biofarmacéuticas | |

| Institutos académicos y de investigación | ||

| Organizaciones de desarrollo y fabricación por contrato (CDMOs) | ||

| Por Escala | Escala clínica | |

| Escala comercial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de bioprocesamiento de un solo uso entre 2026 y 2031?

Se prevé que se expanda a una CAGR del 14,2%, creciendo de USD 33,03 mil millones en 2026 a USD 64,12 mil millones en 2031.

¿Qué región registrará el mayor crecimiento?

Se proyecta que Asia-Pacífico registre el ritmo más rápido con una CAGR del 15,42% hasta 2031, impulsado por las adiciones de capacidad en China e India.

¿Qué línea de productos crece más rápidamente?

Se prevé que los sensores y la analítica desechables aumenten a una CAGR del 16,25%, impulsados por los requisitos de control habilitados por IA.

¿Por qué los CDMOs están adoptando plataformas de un solo uso rápidamente?

Atender a muchos clientes exige cambios rápidos, y los conjuntos de un solo uso reemplazan la limpieza de varios días con intercambios rápidos de bolsas, lo que permite una CAGR del 14,82% para los CDMOs.

¿Cuál es el principal riesgo de la cadena de suministro?

La escasa disponibilidad de película de polímero de grado médico, evidenciada por una escasez de ocho semanas tras el incendio de una planta europea en 2025, ha llevado a los proveedores a buscar la integración vertical.

¿Cómo están influyendo los reguladores en la adopción?

Las guías de la FDA y la EMA de 2024-2025 respaldan explícitamente los reemplazos desechables validados para el acero inoxidable, eliminando los obstáculos previos de los estudios de comparabilidad.

Última actualización de la página el: