Tamaño y Participación del Mercado de Sondas y Sensores de Bioprocesamiento de Un Solo Uso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.07% CAGR |

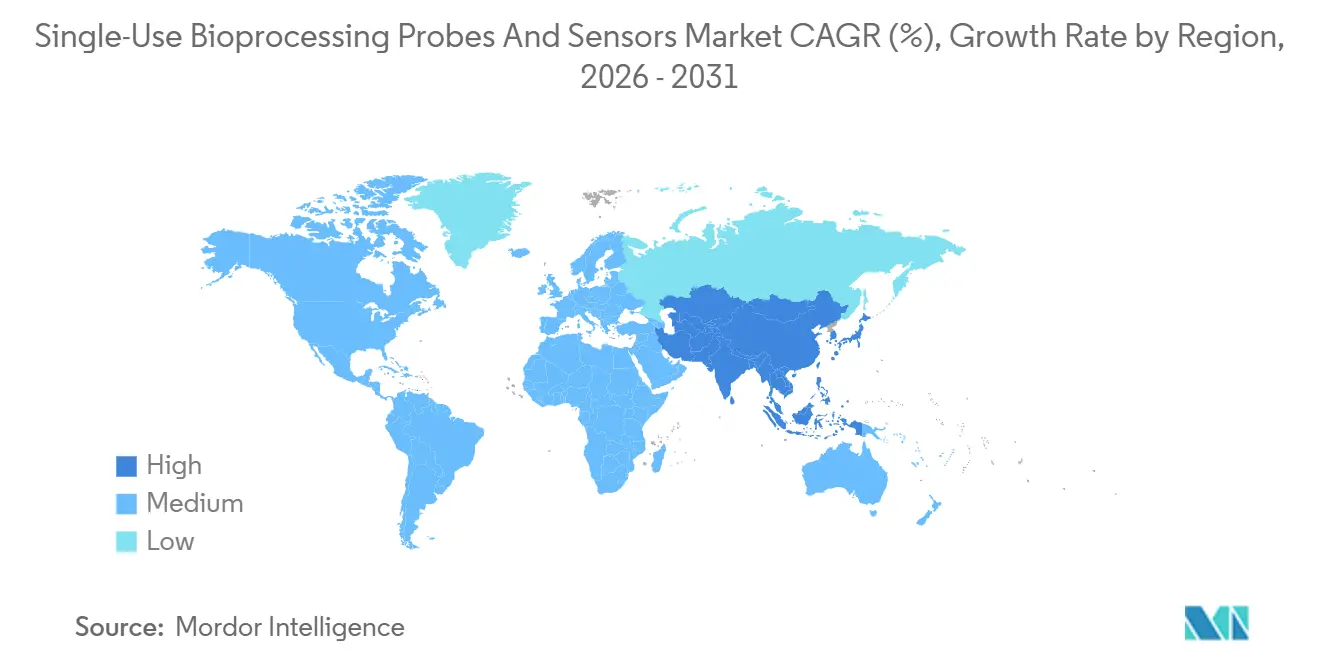

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

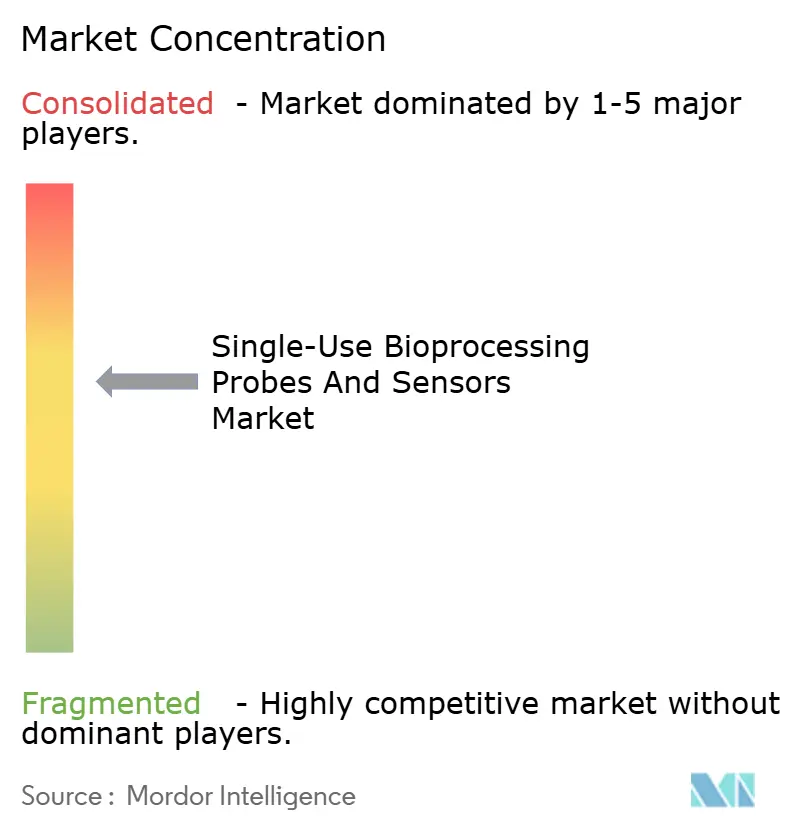

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sondas y Sensores de Bioprocesamiento de Un Solo Uso por Mordor Intelligence

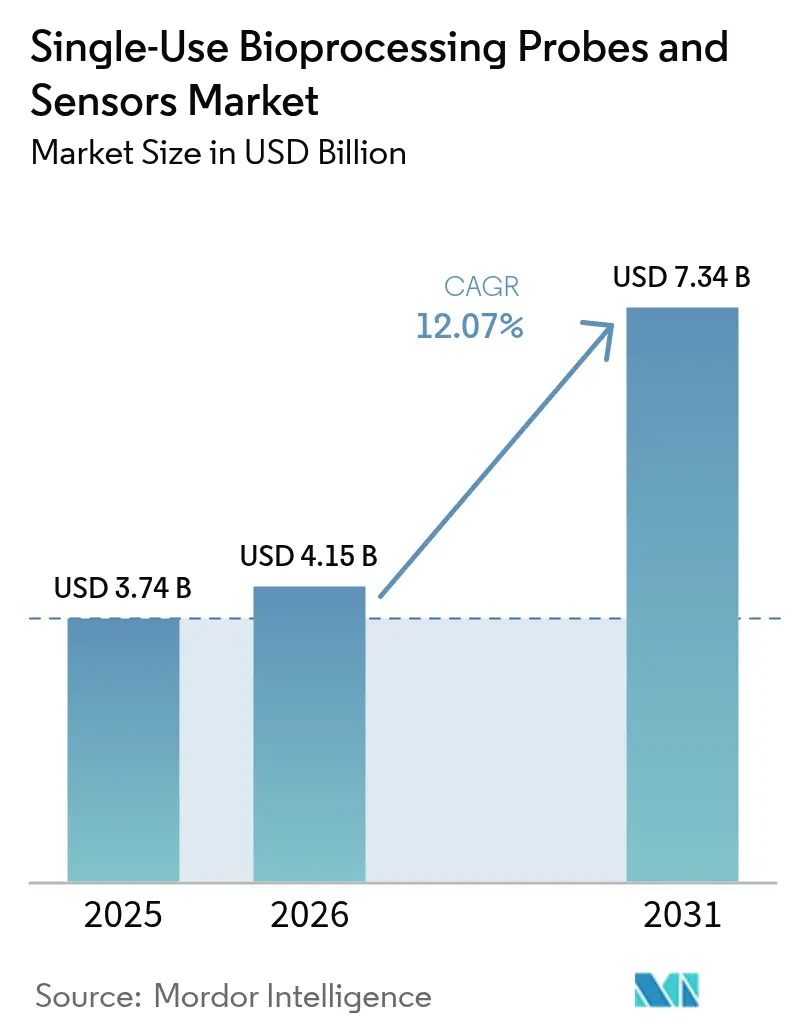

Se espera que el tamaño del Mercado de Sondas y Sensores de Bioprocesamiento de Un Solo Uso aumente de USD 3.740 millones en 2025 a USD 4.150 millones en 2026 y alcance USD 7.340 millones en 2031, creciendo a una CAGR del 12,07% durante 2026-2031.

Los fabricantes por contrato impulsan la adopción temprana porque los desechables eliminan el riesgo de contaminación cruzada y reducen el tiempo de cambio, una ventaja cuando una sola suite debe adaptarse a múltiples clientes en una semana. Las tecnologías ópticas, especialmente la espectroscopía Raman y la espectroscopía de infrarrojo cercano, están en auge porque proporcionan datos de metabolitos en tiempo real sin necesidad de muestreo, reduciendo las pruebas fuera de línea en casi la mitad. Al mismo tiempo, la compatibilidad de esterilización está evolucionando hacia formatos de rayos X y haz de electrones que preservan la integridad de la fibra óptica. Medidas políticas como la Ley de Reducción de la Inflación de EE. UU. y la Ley de Materias Primas Críticas de la UE están impulsando a los proveedores a localizar el ensamblaje de polímeros y sensores, comprimiendo los plazos de entrega de 16 semanas a 8 semanas y protegiendo los márgenes de las fluctuaciones cambiarias.[1]Comisión Europea, "Ley de Materias Primas Críticas," ec.europa.eu

Conclusiones Clave del Informe

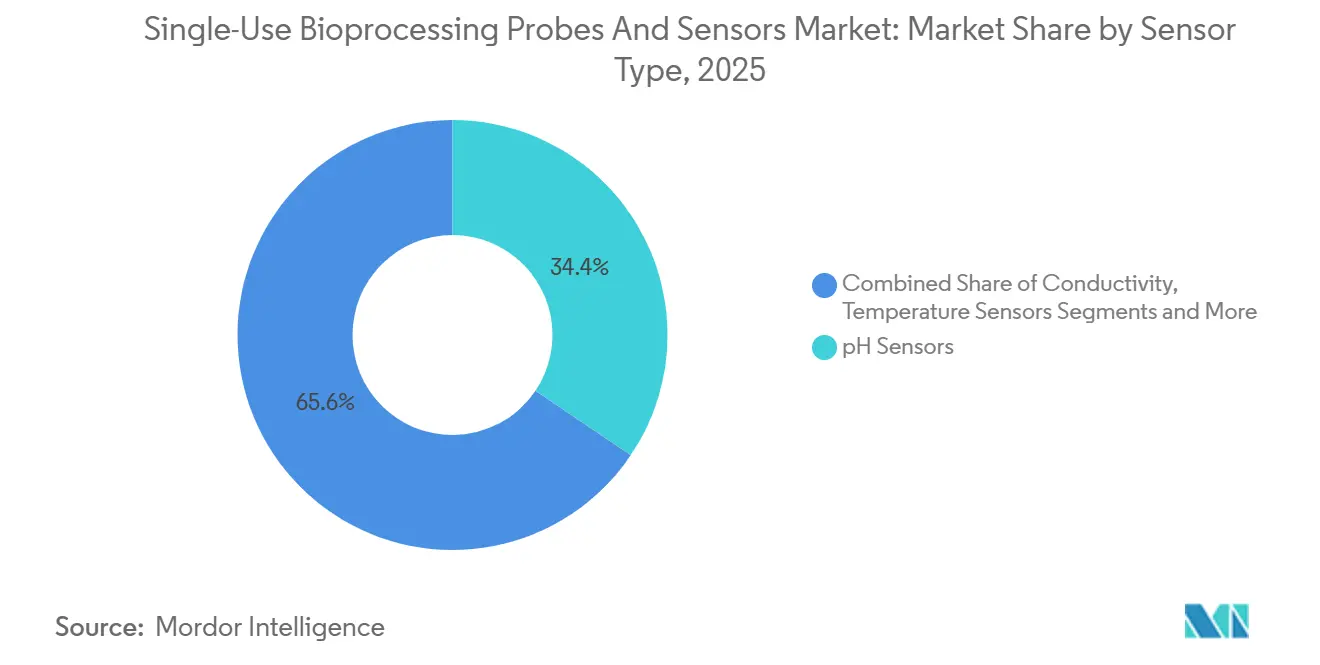

- Por tipo de sensor, los dispositivos de pH representaron el 34,43% de la participación del mercado de sondas y sensores de bioprocesamiento de un solo uso en 2025, mientras que los sensores ópticos y multiparámetro avanzan a una CAGR del 15,23% hasta 2031.

- Por tecnología de detección, los métodos electroquímicos lideraron con una participación del 56,13% en 2025; se prevé que los enfoques ópticos escalen a una CAGR del 14,89% hasta 2031.

- Por aplicación, las operaciones aguas arriba capturaron el 59,55% de la participación del tamaño del mercado de sondas y sensores de bioprocesamiento de un solo uso en 2025, mientras que se proyecta que los flujos de trabajo de control de calidad crezcan a una CAGR del 14,05%.

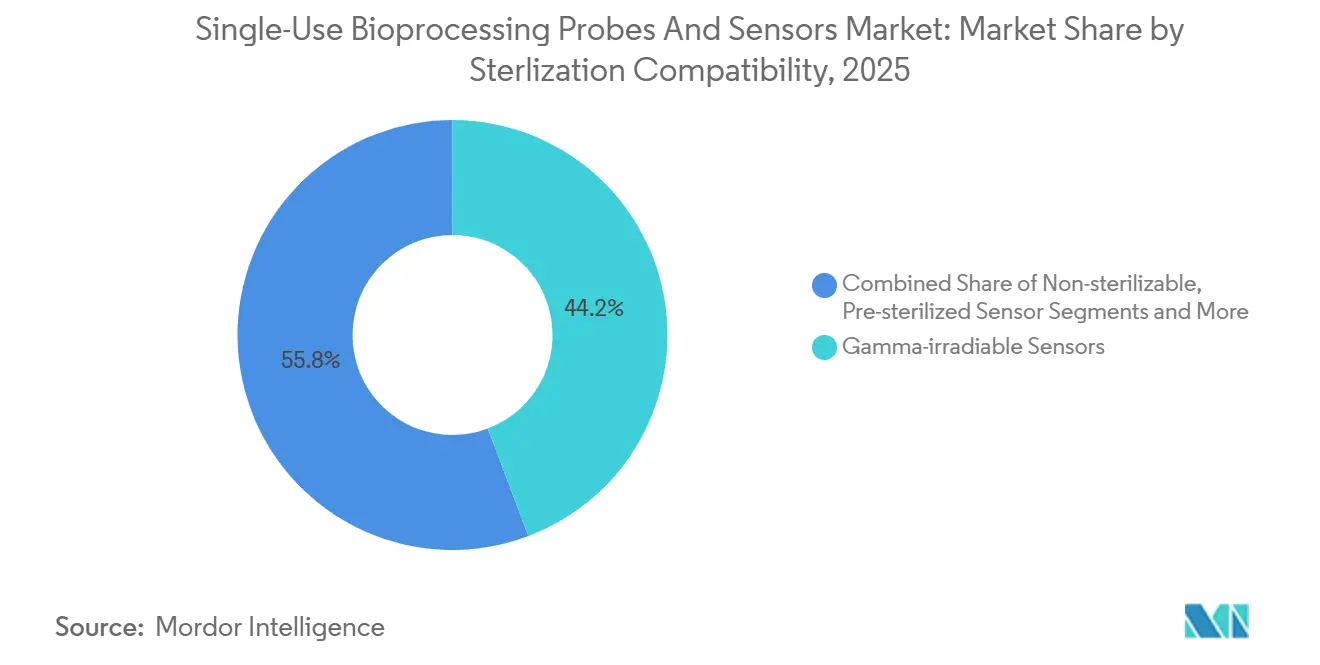

- Por compatibilidad de esterilización, los formatos irradiables con gamma lideraron con una participación del 44,25% en 2025; los dispositivos compatibles con rayos X y haz de electrones son los de mayor crecimiento con una CAGR del 16,14%.

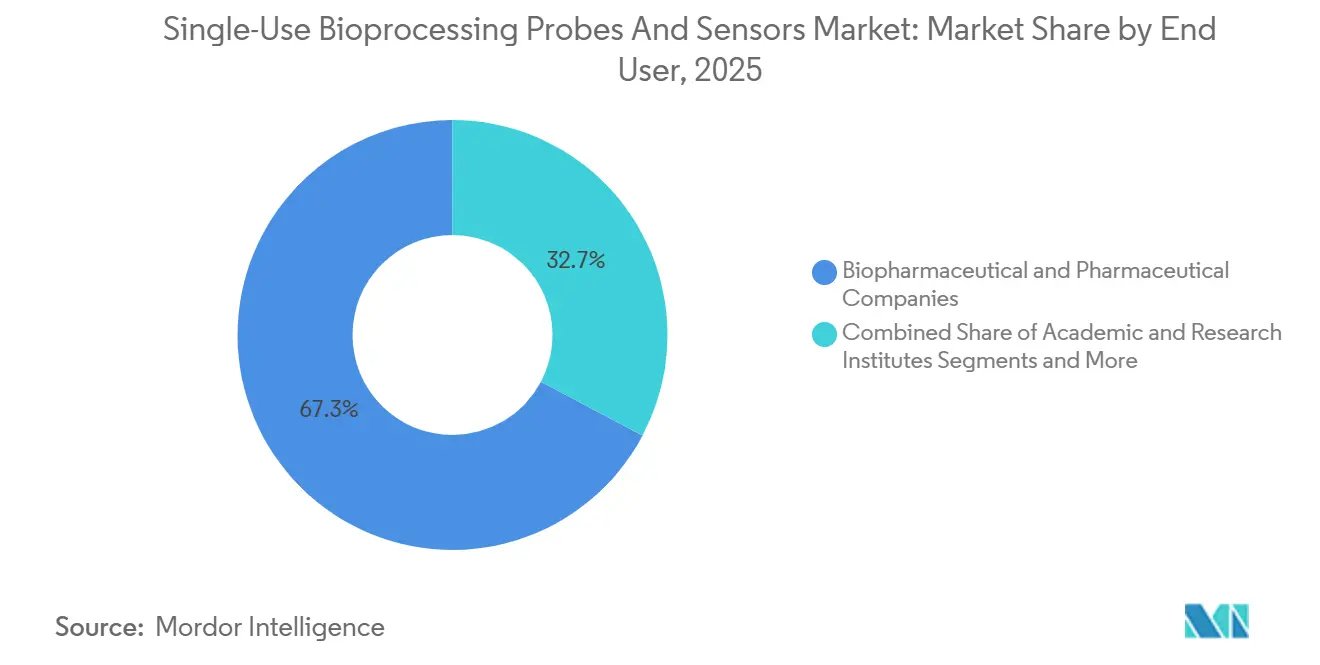

- Por usuario final, las empresas biofarmacéuticas y farmacéuticas representaron el 67,26% de la demanda de 2025, mientras que los institutos académicos y de investigación se están expandiendo a una CAGR del 15,83% hasta 2031.

- Por geografía, América del Norte mantuvo el 37,82% de los ingresos en 2025, pero Asia-Pacífico está proyectada para registrar el crecimiento más rápido con una CAGR del 14,77%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sondas y Sensores de Bioprocesamiento de Un Solo Uso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Tecnologías de Un Solo Uso en la Fabricación de Biológicos | +2.8% | Global, con concentración en América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Expansión del Portafolio de Terapias Celulares y Génicas que Demandan Monitoreo Flexible | +2.3% | América del Norte, Asia-Pacífico (China, Singapur, Corea del Sur) | Largo plazo (≥ 4 años) |

| Crecimiento de CMOs/CDMOs que Acelera la Adquisición de Sondas Desechables | +2.1% | Global, más fuerte en América del Norte y emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estandarización de Formatos de Sensores de Un Solo Uso por Consorcios de la Industria | +1.5% | Global, liderado por grupos de trabajo de BPSA e ISPE | Mediano plazo (2–4 años) |

| Integración de Sensores Desechables con Gemelos Digitales y Análisis en Tiempo Real | +1.9% | América del Norte, Europa, centros selectos de Asia-Pacífico | Mediano plazo (2–4 años) |

| Regionalización de las Cadenas de Suministro de Sensores Impulsada por Aranceles | +1.2% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Tecnologías de Un Solo Uso en la Fabricación de Biológicos

Los portafolios de biológicos están migrando hacia sistemas de un solo uso porque la infraestructura fija de acero inoxidable no puede adaptarse a la creciente diversidad de moléculas. Pfizer señaló que el 60% de sus biológicos clínicos utilizaron desechables en 2025, frente al 38% en 2022, y predice que los sensores de un solo uso representarán el 75% de su gasto en análisis de procesos para 2028. Las instalaciones que producen conjugados anticuerpo-fármaco prefieren los desechables porque las superficies deben descartarse para eliminar los residuos citotóxicos. Los sensores preirradiados y precalibrados se alinean con este modelo y comprimen los cambios de cinco días a menos de 24 horas. La guía de fabricación continua de la FDA de 2024 legitimó la calibración en fábrica, eliminando un obstáculo de cumplimiento normativo que antes favorecía a las sondas reutilizables.[2]Administración de Alimentos y Medicamentos de EE. UU., "Guía para la Fabricación Continua," fda.gov

Expansión del Portafolio de Terapias Celulares y Génicas que Demandan Monitoreo Flexible

La fabricación autóloga de CAR-T ejecuta lotes específicos de cada paciente en paralelo, cada uno requiriendo monitoreo separado de pH y oxígeno disuelto. Novartis reportó el despliegue de 340 conjuntos de sensores de un solo uso por mes en sus instalaciones en 2025, casi el triple del volumen de 2023. Instalar sondas reutilizables en cada recipiente inmovilizaría USD 1,2 millones en capital por suite, frente a una factura mensual de consumibles de USD 85.000 sin costos de mano de obra de validación. Los productores de vectores virales añaden complejidad porque los cultivos adherentes demandan sensores distribuidos que las sondas cableadas no pueden suministrar, pero los desechables inalámbricos lo gestionan con facilidad.

Crecimiento de CMOs/CDMOs que Acelera la Adquisición de Sondas Desechables

Las plantas multicliente no pueden permitirse tiempos de inactividad para limpiar y recalificar el hardware entre campañas. Lonza declaró que el 82% de sus campañas de células de mamíferos utilizaron sondas desechables en 2025, frente al 54% en 2023, estandarizando en formatos gamma-irradiados para simplificar el inventario. La instalación más nueva de Samsung Biologics fue diseñada sin puertos reutilizables, ahorrando un 8% en gastos de construcción y eliminando los pasos de calibración de los registros de lotes.

Estandarización de Formatos de Sensores de Un Solo Uso por Consorcios de la Industria

En marzo de 2025, la Alianza de Sistemas de Bioprocesamiento introdujo el conector SU-200 que permite que cualquier sensor compatible se conecte a cualquier controlador, y 14 proveedores se comprometieron a enviar unidades compatibles para 2027.[3]Alianza de Sistemas de Bioprocesamiento, "Estándar de Conector SU-200," bioprocesssystemsalliance.com Merck redujo el tiempo de calificación de sensores de nueve meses a cuatro meses tras adoptar el estándar, lo que indica ciclos de actualización más rápidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo por Unidad frente a Sondas Reutilizables | -1.4% | Global, más agudo en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Preocupaciones Ambientales por los Residuos Plásticos de Un Solo Uso | -0.9% | Europa, América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2–4 años) |

| Volatilidad de la Cadena de Suministro de Polímeros de Grado Médico y Componentes Ópticos | -1.1% | Global, con escasez aguda en el suministro de componentes ópticos | Corto plazo (≤ 2 años) |

| Desafíos de Integridad de Datos de Calibración en Auditorías de BPF | -0.7% | Global, particularmente en instalaciones sometidas a inspecciones por primera vez | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo por Unidad frente a Sondas Reutilizables

Un sensor de oxígeno disuelto de un solo uso cuesta entre USD 180 y USD 280 por lote, mientras que una unidad reutilizable se amortiza a USD 12 por lote tras el gasto inicial de USD 3.200. Instalaciones de proceso continuo como el sitio de Genentech en Vacaville incurrirían en una penalización anual de USD 9 millones al optar por desechables. La inflación de materias primas elevó los precios del copolímero de olefina cíclica un 18% en 2025, ampliando la brecha.

Preocupaciones Ambientales por los Residuos Plásticos de Un Solo Uso

La guía preliminar de la Agencia Europea de Medicamentos de diciembre de 2025 exige evaluaciones del ciclo de vida para los componentes desechables, y los modelos iniciales muestran que los sensores de un solo uso tienen una huella de carbono de cuatro a seis veces mayor que las alternativas reutilizables. AstraZeneca tiene como objetivo reducir los residuos plásticos un 30% para 2028 y ha lanzado programas piloto de devolución con los principales proveedores. La Ley de Ensamblaje 1200 de California añade costos de cumplimiento de USD 8 a USD 12 por sensor bajo las normas de responsabilidad extendida del productor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Dominio del pH frente a la Disrupción Óptica

Los sensores de pH representaron el 34,43% de los ingresos de 2025 dentro del mercado de sondas y sensores de bioprocesamiento de un solo uso, reflejando la demanda universal desde el tren de siembra hasta la formulación. Los dispositivos ópticos y multiparámetro están creciendo a una CAGR del 15,23% a medida que los fabricantes integran múltiples lecturas en menos puertos, reduciendo el costo del hardware y la carga de validación. Los electrodos de vidrio tradicionales se ensucian en cultivos de perfusión de alta densidad, por lo que las alternativas de pH óptico fluorescente están ganando terreno. Los sensores de oxígeno disuelto siguen siendo vitales para los cultivos aerobios de mamíferos, con integración en sondas de lactato para completar los perfiles metabólicos. Los sensores de flujo y presión están transformando la cromatografía aguas abajo a medida que los diseños con levitación magnética eliminan los sellos que desprenden partículas.

Se proyecta que el tamaño del mercado de sondas y sensores de bioprocesamiento de un solo uso para dispositivos de tres parámetros se expanda rápidamente tras el lanzamiento en 2025 por parte de Sartorius de una sonda combinada de pH-OD-temperatura que reduce el número de puertos y recorta los costos un 22%. La innovación en sensores de presión incluye la integración de discos de ruptura, que previenen la rotura de bolsas durante la filtración de alto flujo, y las sondas de capacitancia ahora se correlacionan en un 95% con los recuentos de células viables fuera de línea, apoyando el control de densidad celular en tiempo real.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Detección: La Hegemonía Electroquímica Enfrenta el Ascenso Óptico

Los dispositivos electroquímicos generaron el 56,13% de los ingresos de 2025, pero los formatos ópticos están previstos para una CAGR del 14,89% porque ofrecen monitoreo no invasivo y multianalito. La espectroscopía Raman mide glucosa, lactato, amoniaco y glutamina simultáneamente, eliminando entre 40 y 60 muestras fuera de línea por lote y reduciendo las horas de los técnicos. El estudio de Hamilton de 2025 mostró que Raman redujo la variabilidad del título en un 14% en 12 lotes de validación. Los sensores de infrarrojo cercano, por su parte, rastrean la concentración de proteínas durante la ultrafiltración para evitar la contaminación por muestreo manual.

El hardware óptico cuesta entre USD 80.000 y USD 120.000 frente a USD 8.000 para suites electroquímicas, pero el ahorro de mano de obra y el control más estricto inclinan el costo total de propiedad a su favor. Los sensores de pH ISFET representan un híbrido, ofreciendo un factor de forma pequeño con la simplicidad electroquímica, y Endress+Hauser envió el primer modelo gamma-esterilizable en 2025.

Por Compatibilidad de Esterilización: Liderazgo del Gamma, Impulso de los Rayos X

Las unidades compatibles con gamma representaron el 44,25% de la participación de 2025, pero las alternativas de rayos X y haz de electrones están previstas para registrar una CAGR del 16,14% hasta 2031. La esterilización por rayos X alcanza niveles de garantía de esterilidad en menos de 10 minutos sin degradar las fibras ópticas, convirtiéndola en el método preferido para los dispositivos Raman e infrarrojo cercano. Sterigenics añadió líneas de rayos X en Illinois y California en 2025 para atender esta creciente demanda.

Los sensores electroquímicos siguen siendo compatibles con gamma y más económicos de esterilizar a USD 15–20 por unidad, mientras que los rayos X añaden USD 25–35. La enmienda de 2024 de la norma ISO 11137 ahora admite el mapeo de dosis de rayos X, pero muchos procedimientos operativos estándar aún citan datos de gamma, lo que genera trabajo administrativo para los primeros adoptantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio Aguas Arriba, Auge del Control de Calidad

El bioprocesamiento aguas arriba contribuyó con el 59,55% de los ingresos de 2025, ya que cada lote consume entre tres y cinco sensores, y las ejecuciones de perfusión requieren reemplazos a mitad de campaña. Las unidades ópticas Raman con precios de USD 1.200 a USD 1.800 por conjunto en la cromatografía aguas abajo ahora permiten la detección de proteínas en tiempo real, reduciendo el control de calidad fuera de línea. Los despliegues de control de calidad se están acelerando a una CAGR del 14,05% tras el respaldo de la FDA a las pruebas de liberación en tiempo real en 2024.

Thermo Fisher registró un aumento interanual del 28% en las ventas de sensores orientados al control de calidad durante el tercer trimestre de 2025, liderado por productos de endotoxinas en línea que evitan los ensayos LAL posteriores a la ejecución. La sonda de pH inalámbrica de Eppendorf elimina las penetraciones de cables, reduciendo el riesgo de fugas y simplificando el ensamblaje de bolsas.

Por Usuario Final: La Biofarmacéutica Ancla la Demanda, la Academia Acelera

Las empresas biofarmacéuticas y farmacéuticas representaron el 67,26% de la demanda de 2025, aprovechando el volumen para obtener descuentos del 15 al 20%. Los institutos académicos y de investigación, sin embargo, se están expandiendo a una CAGR del 15,83% a medida que las empresas derivadas de universidades adoptan sistemas de un solo uso para evitar desembolsos de capital en autoclaves y validación de limpieza. Las empresas de América del Norte y Europa prefieren el hardware óptico premium, mientras que las plantas de India y China suelen especificar formatos electroquímicos de menor costo.

Los CMOs lideran en intensidad; Samsung Biologics adquiere el 90% de sensores electroquímicos para ejecuciones de biosimilares sensibles al costo. Las asociaciones académicas, como el trabajo de UC Berkeley con Polestar Technologies en una sonda de lactato de USD 50, tienen como objetivo reducir aún más las curvas de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 37,82% de los ingresos de 2025 gracias a la concentración de capacidad de CMOs en Massachusetts, Carolina del Norte y California. Las aprobaciones de la FDA de 12 terapias celulares en 2025 desencadenaron rápidas expansiones, con cada nuevo producto demandando hasta USD 4 millones en consumo anual de sensores. Los incentivos de contenido nacional ahora atraen el ensamblaje hacia Carolina del Sur, reduciendo los tiempos de entrega a seis semanas.

Se prevé que Asia-Pacífico registre una CAGR del 14,77% hasta 2031 impulsada por la inversión de China de USD 12.000 millones en biofabricación y la emergencia de Singapur como centro para los ensayos regionales de terapia celular. Autobio Diagnostics y Mindray Medical lanzaron sensores gamma-esterilizables a precios competitivos en 2025 que superan a las importaciones hasta en un 40%, acelerando la adopción local. Lonza, Thermo Fisher y Merck operan complejos de BPF en Singapur que replican las especificaciones de sensores occidentales, creando demanda de dispositivos ópticos premium.

Europa enfrenta vientos en contra en materia de sostenibilidad. El mandato preliminar de la Agencia Europea de Medicamentos para evaluaciones del ciclo de vida está orientando algunos proyectos de regreso hacia sondas reutilizables. Sartorius introdujo un programa de devolución de sensores en 2025 que recupera la electrónica para su reacondicionamiento, reduciendo el impacto ambiental en un 40%. En otros lugares, los estados del Consejo de Cooperación del Golfo están financiando parques biotecnológicos, y la expansión de vacunas de Brasil está impulsando una modesta demanda de sensores anclada en formatos electroquímicos.

Panorama regulatorio

Las sondas y sensores de bioprocesamiento de un solo uso requieren calificación, validación e integridad de datos alineadas con GMP, con especial atención a la compatibilidad de materiales de los componentes en contacto directo con el producto. En Estados Unidos, el Capítulo General 665 de USP se volvió obligatorio a partir del 1 de mayo de 2026 para componentes y sistemas plásticos utilizados en la fabricación de sustancias y productos farmacéuticos, y el USP 1665 se utiliza comúnmente como el marco complementario de evaluación de riesgos para estructurar la caracterización de extraíbles y los paquetes de documentación.

En Europa, los marcos de validación y esterilización de la EMA influyen en la adopción y documentación de sensores precalibrados y preesterilizados en conjuntos SUS. La EMA también ha lanzado un grupo de trabajo para revisar el Volumen 4, Anexo 15 de EudraLex (Cualificación y Validación), con consultas hasta mediados de 2026, reforzando la demanda de evidencia de calificación estandarizada, trazabilidad de lotes y controles de registros electrónicos para sistemas informatizados que respaldan PAT y monitoreo en tiempo real (alineados con cGMP y 21 CFR Parte 11).

Análisis de la cadena de valor

La cadena de valor va desde proveedores especializados de materias primas y elementos de detección, incluidos polímeros de grado médico, membranas de pH/OD, colorantes ópticos y chips MEMS y ASIC, hasta el ensamblaje y calibración en sala limpia. Después de eso, la calificación de esterilización y la distribución tienen lugar ya sea como sensores independientes o como parte de conjuntos de un solo uso y plataformas de biorreactores.

Los OEM e integradores de bioprocesos, como skids, controladores, biorreactores de un solo uso y conjuntos de bolsas y tubos, son socios de canal clave que integran sondas y sensores en flujos de trabajo validados para fabricantes biofarmacéuticos y CDMO que requieren cambios rápidos y un control estricto de la contaminación. Los cuellos de botella tienden a concentrarse en la disponibilidad de polímeros de alta pureza y componentes ópticos, los controles de fabricación de nivel ISO 13485, y el tiempo de espera adicional impulsado por la precalibración y la compatibilidad con irradiación (gamma, rayos X, haz de electrones), además de la documentación a nivel de lote necesaria para las auditorías GMP. Como resultado, los usuarios finales a menudo mantienen existencias de seguridad adicionales, mientras que los proveedores regionalizan las etapas de ensamblaje y esterilización para acortar los ciclos de reposición y reducir la exposición logística transfronteriza, particularmente para configuraciones de sensores ópticos y multiparamétricos de mayor valor.

Panorama Competitivo

El mercado de sondas y sensores de bioprocesamiento de un solo uso tiene un perfil de concentración moderada. Las sondas básicas de pH y oxígeno disuelto dejan espacio para que empresas ágiles como Broadley-James y PendoTECH ganen participación a través de entregas rápidas y tamaños de pedido flexibles. Los sensores ópticos multiparámetro y las unidades inalámbricas siguen siendo de baja penetración, representando menos del 10% de los biorreactores instalados, por lo que los nuevos participantes disruptivos como Polestar Technologies pueden abrir brechas de precio con carcasas moldeadas por inyección que reducen los costos unitarios en un 40%.

La integración tecnológica es el campo de batalla clave. Emerson presentó en 2025 una patente estadounidense para incorporar la detección de deriva mediante aprendizaje automático directamente en el firmware del sensor, fidelizando a los clientes que dependen de datos históricos acumulados. El estándar SU-200, por su parte, presiona a los proveedores a elegir entre conectividad abierta y ecosistemas propietarios, una decisión que dará forma a los márgenes hasta 2031. Los nuevos participantes aún deben superar los obstáculos de la norma ISO 13485 y la Parte 820 de la FDA, que requieren inversiones considerables en sistemas de calidad, limitando la fragmentación en el segmento alto.

Líderes de la Industria de Sondas y Sensores de Bioprocesamiento de Un Solo Uso

Thermo Fisher Scientific Inc.

Sartorius AG

Danaher

Hamilton Company

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La documentación impulsada por el cumplimiento normativo y la caracterización de materiales crean oportunidades para los proveedores que empaquetan sondas y sensores de un solo uso con soporte de extraíbles, trazabilidad de lotes y artefactos de calificación listos para usar. La fecha de entrada en vigor de USP 665 en mayo de 2026 aumenta el valor de los manuales estandarizados de control de cambios de materiales y evaluación de riesgos, que a menudo están alineados con USP 1665, especialmente para los CDMO que operan suites multicliente donde la sustitución y el cambio de sensores son frecuentes.

La brecha tecnológica también se está ampliando en el caso de la analítica en línea integrada que reduce el muestreo manual en las etapas ascendentes y descendentes, con enfoques ópticos y multianalito que respaldan lecturas en tiempo real sin comprometer las barreras estériles. En junio de 2026, Fujifilm y HORIBA anunciaron el codesarrollo de un sistema de medición Raman en línea de alta sensibilidad orientado al monitoreo continuo en tiempo real en el cultivo celular y la purificación, lo que refleja la inversión continua en PAT avanzado para el control de bioprocesos. A nivel de plataforma, los conceptos de detección embebida demostrados públicamente en 2026, incluida la detección de pH, OD y metabolitos dentro de componentes desechables, respaldan la demanda de interoperabilidad entre sensores y software y ecosistemas de conectores estandarizados, incluidos los esfuerzos liderados por BPSA.

Desarrollos recientes del sector

- Julio de 2026: Hamilton obtuvo aprobaciones norteamericanas Ex (normas CSA, UL y FM) para sus sensores de oxígeno disuelto VisiFerm mA y VisiTrace mA. Las certificaciones amplían las opciones de implementación para el monitoreo de bioprocesos en entornos peligrosos donde las restricciones de cumplimiento normativo pueden limitar la elección de instrumentación. Esto respalda una estandarización más amplia de las plantas para la medición de oxígeno.

- Junio de 2026: Merck KGaA (Darmstadt, Alemania) acordó adquirir Bio-Techne por USD 11.300 millones para fortalecer su cartera de herramientas de ciencias biológicas y tecnologías analíticas. El acuerdo subraya la consolidación en torno a los flujos de trabajo desde la fase ascendente hasta la analítica y puede modificar el posicionamiento competitivo de los proveedores que combinan sensores con cadenas de herramientas más amplias de bioprocesamiento y control de calidad.

- Noviembre de 2025: Aber Instruments y Sartorius ampliaron la integración del sensor de biomasa BioPAT Viamass en los recipientes de un solo uso Ambr 250. La integración amplía la cobertura de PAT para flujos de trabajo de desarrollo a escala reducida y de alto rendimiento. También estrecha el vínculo entre las plataformas automatizadas de biorreactores y la detección en tiempo real para la optimización de procesos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Dimensionamos el mercado de sondas y sensores desechables que se instalan en contenedores y conjuntos de bioprocesamiento de un solo uso para monitorear las condiciones del proceso durante la biofabricación, incluidas las etapas ascendentes y descendentes. Los ingresos se contabilizan en el punto de venta de estos dispositivos de medición utilizados para parámetros como pH y oxígeno disuelto.

Exclusiones del alcance: excluimos la instrumentación reutilizable o fija de acero inoxidable, los analizadores de laboratorio generales que no son sensores en línea de un solo uso, y los consumibles de un solo uso más amplios, como bolsas y tubos, a menos que se vendan como sensor o sonda.

Descripción general de la segmentación

- Por Tipo de Sensor

- Sensores de pH

- Sensores de Oxígeno Disuelto

- Sensores de Conductividad

- Sensores de Temperatura

- Sensores de Presión

- Sensores y Medidores de Flujo

- Por Tecnología de Detección

- Óptica (fluorescencia, Raman, infrarrojo cercano)

- Electroquímica (potenciométrica, amperométrica, ISFET)

- Capacitiva / Piezorresistiva

- Otra / Híbrida

- Por Compatibilidad de Esterilización

- Sensores Irradiables con Gamma

- Sensores Esterilizables por Rayos X / Haz de Electrones

- Sensores Autoclavables / Esterilizables con Vapor en Sitio

- Sensores No Esterilizables y Preesterilizados

- Por Aplicación

- Bioprocesamiento Aguas Arriba

- Bioprocesamiento Aguas Abajo

- Control y Aseguramiento de Calidad

- Investigación y Desarrollo

- Por Usuario Final

- Empresas Biofarmacéuticas y Farmacéuticas

- Organizaciones de Fabricación y Desarrollo por Contrato (CMOs/CDMOs)

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por ubicar dónde se sitúan estos sensores dentro del bioprocesamiento, y luego vincula la demanda con la intensidad de la producción biofarmacéutica y la adopción de sistemas de un solo uso. Recurrimos a fuentes públicas como la información sobre biológicos y aprobaciones de la FDA de EE. UU., las páginas de productos y guías de la Agencia Europea de Medicamentos, las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU. y los indicadores de salud e industria de la OCDE para establecer el contexto sobre la actividad de fabricación y los flujos transfronterizos.

Para completar el panorama, también nos apoyamos en fuentes como las guías y recursos educativos de ISPE, artículos revisados por pares indexados en PubMed que analizan las prácticas de monitoreo en línea y validación de un solo uso, y publicaciones de asociaciones o conferencias que hacen seguimiento de las tendencias en bioprocesamiento. Se utilizaron informes anuales de empresas, presentaciones para inversionistas y prensa de buena reputación para verificar el posicionamiento de productos y el momento de las expansiones de capacidad, y una suscripción paga a datos financieros y noticias corporativas respaldó las verificaciones de consistencia sobre el contexto de ingresos reportados. Las fuentes mencionadas anteriormente son solo ilustrativas, y se revisaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en convertir el alcance en un modelo de demanda práctico, y luego someter a prueba los supuestos de precios y uso con personas que compran, especifican y utilizan estos sensores. Hablamos con una combinación de ingenieros de bioprocesos, equipos de calidad, liderazgo de fabricación y gerentes de producto del lado de los proveedores en las principales regiones productoras, para que nuestros supuestos de adopción y reemplazo coincidan con las tasas de ejecución reales y las prácticas de validación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 19% | APAC: 43% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 34% | EMEA: 32% |

| Actores más pequeños: 21% | Gerentes: 47% | América: 25% |

Dimensionamiento del mercado y pronósticos

Para el modelo central, utilizamos la combinación de enfoques descendente y ascendente, donde la actividad de biofabricación y la penetración de sistemas de un solo uso se traducen en el número de puntos de medición por proceso y el consumo esperado de sensores de un solo uso. Luego, el conjunto de demanda se ajustó según la frecuencia habitual de los lotes, la escala de producción y en qué etapas ascendentes, descendentes y de soporte se requiere el monitoreo en línea.

Para mantener los totales realistas, los resultados se corroboraron con aproximaciones ascendentes selectivas, como rangos de precios de venta promedio muestreados por tipo de sensor y una consolidación de las divulgaciones de ingresos de los proveedores cuando estaban disponibles, seguidas de verificaciones de canal compartidas en las entrevistas. Las variables más relevantes incluyeron la implementación de sistemas de un solo uso en las suites de producción, el número de lotes y cambios, la tasa de reemplazo de sensores por lote, las preferencias de compatibilidad de esterilización (por ejemplo, formatos aptos para gamma) y la evolución del ASP a medida que aumentan los volúmenes.

Los pronósticos se elaboraron utilizando análisis de escenarios, en los que la expansión de la fabricación de biológicos, las adiciones de capacidad regional y las tasas de adopción de un solo uso se variaron dentro de rangos validados por expertos. Cuando faltaban indicadores directos de volumen para países más pequeños, utilizamos indicadores indirectos como la actividad de la cartera de biológicos y la capacidad instalada de biofabricación, y luego normalizamos los resultados a los totales regionales.

Validación de datos y ciclo de actualización

Validamos el modelo comprobando si la demanda implícita de sensores concuerda con señales independientes, como el crecimiento de la capacidad de fabricación de biológicos, las narrativas de adopción de sistemas de un solo uso y las expansiones de producción reportadas. Los valores atípicos se investigan revisando los supuestos sobre puntos de monitoreo, tasas de reemplazo y precios, y luego verificándolos nuevamente mediante preguntas de seguimiento con contactos del sector.

Antes de la aprobación final, el trabajo se revisa por etapas para que los cálculos, el manejo de divisas y la asignación de años sean coherentes entre regiones y en la consolidación global. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como anuncios de grandes instalaciones o cambios relevantes en la actividad de producción de biológicos. Justo antes de la entrega, se realiza una revisión final por parte de los analistas para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de sondas y sensores de bioprocesamiento de un solo uso de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para este ámbito pueden parecer muy dispares porque el límite del producto no siempre es coherente, y la tasa de uso asumida por lote también cambia rápidamente los cálculos. Las diferencias en qué años se consideran como línea de base actual, además de cómo se manejan la inflación y la conversión de divisas, también generan brechas visibles.

La tabla muestra una amplia dispersión principalmente porque algunas estimaciones integran este tema en un recuento más estrecho centrado solo en dispositivos o, por otro lado, en consumibles de bioprocesamiento de un solo uso más amplios. En el modelo de Mordor Intelligence, solo se contabilizan las sondas y sensores de un solo uso destinados a la preinstalación en contenedores de bioprocesamiento, y los volúmenes están vinculados a los puntos de monitoreo en los flujos de trabajo ascendentes y descendentes, en lugar de al total de conjuntos de un solo uso enviados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 3,74 mil millones (2025) | |

| Editorial Comercial A | USD 2,81 mil millones (2023) | Utiliza un año base anterior y parece más cercano a una visión centrada en sondas, lo que puede subestimar los formatos más nuevos de sensores de un solo uso y la adopción en etapas posteriores en instalaciones de gran escala. |

| Informe Sindicado B | USD 0,88 mil millones (2024) | Parece alineado con una definición estrecha de envíos de fabricantes y un uso promedio por lote más bajo, lo que puede omitir la demanda de reemplazo y puntos de monitoreo en línea más amplios en los flujos de trabajo. |

En conjunto, la comparación sugiere que el alcance y la lógica de uso generan más variación que la dirección de crecimiento central. Al anclar la demanda a los puntos de monitoreo de procesos, el comportamiento de reemplazo y bandas de ASP realistas validadas en entrevistas, la estimación final se mantiene trazable a pasos claros que pueden volver a verificarse a medida que cambian la adopción y las huellas de producción.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la rápida adopción de desechables en el monitoreo de bioprocesos?

La demanda de campañas flexibles y libres de contaminación, junto con la aceptación por parte de la FDA de sensores calibrados en fábrica, acelera la adopción, especialmente en los CMOs que gestionan múltiples productos.

¿Qué tecnología de detección está ganando mayor tracción?

Los métodos ópticos, especialmente la espectroscopía Raman y la de infrarrojo cercano, están creciendo alrededor de una CAGR del 14,9% porque proporcionan datos multianalito en tiempo real sin necesidad de muestreo.

¿Cómo afectan los sensores de un solo uso a los costos operativos?

Reducen la mano de obra de cambio y el tiempo de validación, pero aumentan el gasto en sensores por lote; el punto de equilibrio frente a las sondas reutilizables se sitúa cerca de los 40 lotes por año.

¿Por qué están emergiendo las sondas compatibles con rayos X?

La esterilización por rayos X alcanza la esterilidad en minutos sin degradar las fibras ópticas, lo cual es esencial para los sensores avanzados Raman y de infrarrojo cercano.

¿Qué región añadirá la mayor demanda nueva para 2031?

Asia-Pacífico, liderada por las inversiones de China y Singapur, está proyectada para registrar la CAGR regional más alta con un 14,77%.

Última actualización de la página el: