Tamaño y Participación del Mercado de Dispositivos Glucómetros de Uso Personal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Glucómetros de Uso Personal por Mordor Intelligence

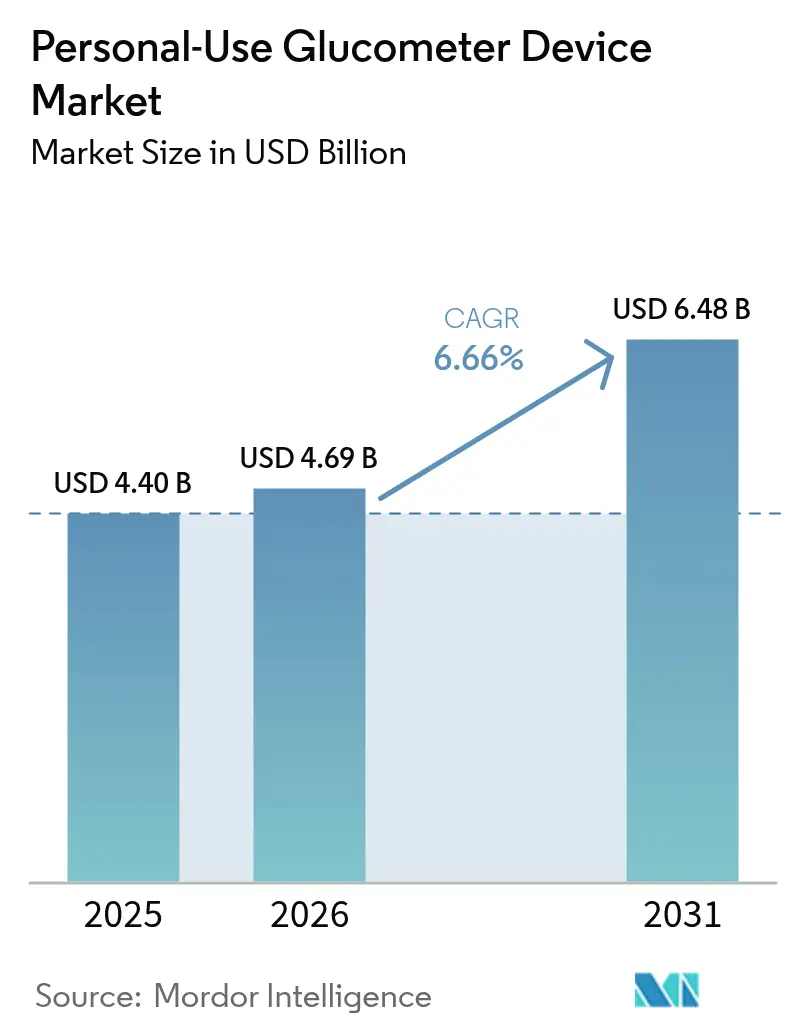

El tamaño del mercado de dispositivos glucómetros de uso personal en 2026 se estima en USD 4.690 millones, creciendo desde el valor de 2025 de USD 4.400 millones con proyecciones para 2031 que muestran USD 6.480 millones, creciendo a una CAGR del 6,66% durante 2026-2031. La expansión refleja el efecto compuesto del aumento de la prevalencia de la diabetes, el envejecimiento de la población y las ganancias sostenidas en el reembolso de medidores conectados. La innovación continua en sensores, la integración con teléfonos inteligentes y las autorizaciones de venta libre (OTC) amplían la base de usuarios más allá de los pacientes dependientes de insulina, mientras que los análisis en tiempo real mejoran la toma de decisiones terapéuticas. El crecimiento también se beneficia de la creciente adopción en el ámbito del bienestar entre consumidores no diabéticos y de la financiación sostenida de capital de riesgo que acelera los diseños miniaturizados de bajo consumo. La intensidad competitiva se mantiene moderada, pero se agudiza a medida que los actores de escala vinculan los datos de glucosa con la administración automatizada de insulina, el asesoramiento digital y las plataformas de inteligencia artificial generativa.

Conclusiones Clave del Informe

- Por componente, las tiras reactivas lideraron con el 64,62% de la participación del mercado de dispositivos glucómetros de uso personal en 2025, mientras que los dispositivos glucómetros están proyectados para registrar la CAGR más rápida del 8,96% hasta 2031.

- Por tecnología, la automonitorización de glucosa en sangre representó el 34,98% de la participación en ingresos en 2025, mientras que el monitoreo continuo de glucosa está preparado para crecer a una CAGR del 12,06%.

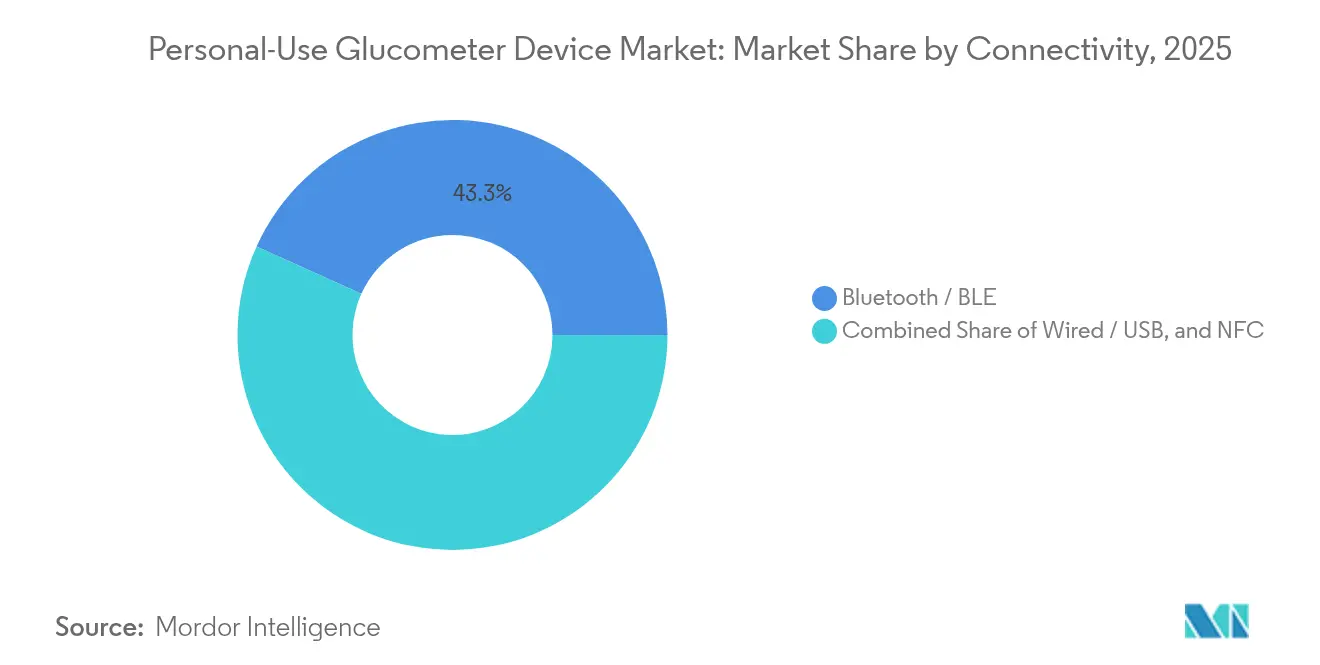

- Por conectividad, Bluetooth dominó con el 43,25% de la participación en ingresos en 2025; se proyecta que la comunicación de campo cercano crezca a una CAGR del 10,98% hasta 2031.

- Por usuario final, el segmento de atención domiciliaria representó el 88,15% de los ingresos de la industria en 2025, mientras que se prevé que los usuarios de deportes y bienestar se expandan a una CAGR del 11,31%.

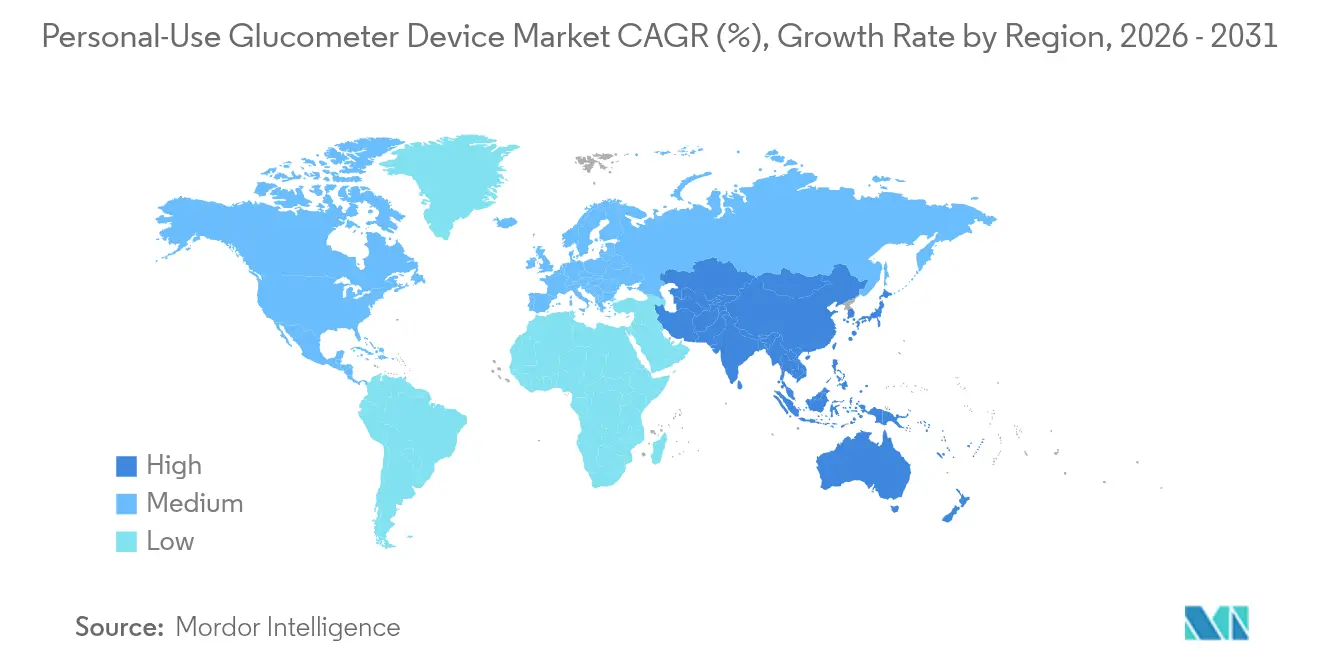

- Por geografía, América del Norte tuvo una participación en ingresos del 42,10% en 2025, aunque Asia-Pacífico está en camino de lograr la CAGR más rápida del 12,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Glucómetros de Uso Personal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de la Diabetes y Envejecimiento de la Población | +1.8% | Global, con mayor impacto en APAC y MEA | Largo plazo (≥ 4 años) |

| Los Medidores Inteligentes Vinculados a Teléfonos Inteligentes Ganan Tracción en Reembolsos | +1.2% | América del Norte y UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Expansión del Monitoreo Continuo y Flash de Glucosa hacia la Prediabetes de Tipo 2 | +1.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Aprobación OTC de Medidores Ópticos No Invasivos | +0.9% | Marcos regulatorios de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Los Dispositivos Wearables de Bienestar Impulsan la Adopción por Parte de No Diabéticos | +0.8% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Diabetes y Envejecimiento de la Población

La prevalencia mundial de la diabetes podría superar los 783,2 millones para 2045, creando una demanda sostenida de monitores fáciles de usar[3]Centros para el Control y la Prevención de Enfermedades, "Atlas de Diabetes de la FID: Estimaciones de prevalencia de diabetes a nivel mundial, regional y por país para 2021 y proyecciones para 2045," stacks.cdc.gov. La carga es pronunciada en Asia-Pacífico, donde China ya registra una prevalencia del 13,67% y se enfrenta a una tasa proyectada del 29,1% para 2050. Los adultos mayores necesitan interfaces simplificadas, pantallas más grandes y conectividad confiable, lo que lleva a los fabricantes a perfeccionar la ergonomía y los indicadores guiados por voz. Las presiones demográficas y de enfermedad combinadas garantizan que el mercado de dispositivos glucómetros de uso personal continúe expandiéndose incluso en entornos con restricciones de reembolso. El enorme volumen de usuarios potenciales sustenta el crecimiento de volumen a largo plazo que puede absorber la erosión de precios.

Los Medidores Inteligentes Vinculados a Teléfonos Inteligentes Ganan Tracción en Reembolsos

Medicare alineó las normas de cobertura con las directrices de la ADA en 2023, eliminando la confirmación por punción digital y añadiendo a los pacientes de Tipo 2 con solo insulina basal, subsidiando así el 80% de los costos aprobados del sistema de MCG[2]Sean M. Oser y Tamara K. Oser, "Cobertura de Medicare para el Monitoreo Continuo de Glucosa — Actualizaciones de 2023," aafp.org. Los pagadores comerciales siguieron rápidamente, citando reducciones documentadas de HbA1c y reducción de episodios de hipoglucemia. En Europa, Noruega y Bélgica introdujeron financiación nacional para monitores basados en sensores, mientras que otros mercados evalúan medidas similares. El reembolso elimina el costo de bolsillo, fomentando la adopción generalizada y permitiendo a los proveedores agrupar teléfonos inteligentes, aplicaciones y portales en la nube. A medida que las aseguradoras vinculan los datos de los sensores con los análisis de salud poblacional, el reembolso sigue siendo un factor de atracción decisivo para el mercado de dispositivos glucómetros de uso personal.

Expansión del Monitoreo Continuo y Flash de Glucosa hacia la Prediabetes de Tipo 2

Los ensayos clínicos muestran que el monitoreo continuo reduce la HbA1c incluso en cohortes de Tipo 2 sin insulina, lo que respalda la expansión de la cobertura y la adopción en atención primaria. Las autoridades de salud pública estudian ahora los hallazgos de costo-efectividad que sitúan al MCG dentro de los umbrales de disposición a pagar aceptados para los usuarios con solo insulina basal. Los usuarios prediabéticos y de bienestar suman cerca de 720 millones a nivel mundial, lo que representa un mercado sin explotar para la retroalimentación metabólica temprana. Las plataformas de consumo como Ultrahuman demuestran cómo los análisis de estilo de vida motivan los ajustes dietéticos entre personas sanas. Estas dinámicas llevan los sensores continuos más profundamente hacia la prevención primaria, ampliando la base comercial del mercado de dispositivos glucómetros de uso personal.

Aprobación OTC de Medidores Ópticos No Invasivos

La FDA autorizó el Stelo de Dexcom y el Lingo de Abbott como los primeros MCG de venta libre en 2024, eliminando las barreras de prescripción[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA autoriza el primer Monitor Continuo de Glucosa de Venta Libre," fda.gov. Los fabricantes de dispositivos ahora venden directamente a través de farmacias y comercio electrónico, llegando a diabéticos en etapa temprana y consumidores de bienestar. Los estudios de detección óptica muestran que los prototipos basados en Raman alcanzan un MARD del 12,8%, aproximándose a la precisión de grado clínico. El acceso OTC remodela el marketing, enfatiza las aplicaciones intuitivas y respalda los ingresos por suscripción. La rápida adopción por parte de los consumidores acelera los volúmenes de datos, permitiendo el asesoramiento personalizado e impulsando la presión competitiva en todo el mercado de dispositivos glucómetros de uso personal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de por Vida de los Consumibles (Tiras / Sensores) | -1.4% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Brechas de Precisión frente a la Referencia de Laboratorio en Climas Tropicales | -0.8% | Regiones tropicales, APAC, MEA, América del Sur | Mediano plazo (2-4 años) |

| Endurecimiento de las Regulaciones de Ciberseguridad y Privacidad de Datos | -0.6% | Global, liderado por la aplicación en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de por Vida de los Consumibles (Tiras / Sensores)

La propiedad anual de un MCG oscila entre USD 1.200 y USD 3.600, mientras que las cajas de 100 tiras se venden al por menor entre USD 35 y USD 170, lo que presiona a los usuarios sin seguro y de bajos ingresos. Incluso el Stelo de Dexcom, con precio de valor, promedia USD 100 por mes. Las encuestas en seis países en desarrollo confirman brechas de asequibilidad que reducen la adherencia sostenida al monitoreo. Los fabricantes responden con sensores de mayor duración y descuentos por paquetes, aunque las reducciones de costos impulsadas por el volumen siguen siendo graduales. Sin subsidios más amplios, la carga de los consumibles continúa moderando la adopción en los segmentos sensibles al precio del mercado de dispositivos glucómetros de uso personal.

Brechas de Precisión frente a la Referencia de Laboratorio en Climas Tropicales

El calor y la humedad pueden inducir hasta un 30,1% de error en minutos, socavando la confianza clínica en las regiones cálidas. Estudios hospitalarios en Tailandia y Filipinas reportan varianza sistemática durante los meses de monzón, lo que obliga a realizar pruebas de estrés laboriosas. Las enzimas de las tiras se degradan bajo ciclos de temperatura oscilantes, mientras que las membranas de los sensores sufren intrusión de humedad. Los proveedores están rediseñando el embalaje y el blindaje electrónico, aunque la fiabilidad en campo sigue rezagada respecto a los parámetros de laboratorio. Las preocupaciones persistentes sobre la precisión ralentizan el respaldo de las directrices y restringen el mercado de dispositivos glucómetros de uso personal en las economías ecuatoriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Consumibles Continúan Anclando los Ingresos

Las tiras reactivas capturaron el 64,62% del mercado de dispositivos glucómetros de uso personal en 2025, preservando un flujo de reposición de alto margen que sustenta los flujos de caja de los fabricantes. Sin embargo, los dispositivos están registrando la CAGR más rápida del 8,96% a medida que los usuarios se orientan hacia plataformas integradas y ricas en sensores que reducen el costo por lectura con el tiempo. Los sensores de mayor duración, como el Dexcom G7 de 15 días, demuestran cómo las actualizaciones de hardware reducen el gasto mensual y mejoran la comodidad. Los accesorios —desde tambores de lancetas hasta soportes para teléfonos inteligentes— generan ingresos modestos pero crecientes a medida que la conectividad y el confort influyen en la elección de marca.

La innovación en glucómetros ahora apunta a ecosistemas de plataforma única que combinan sensores propietarios con aplicaciones impulsadas por inteligencia artificial. El FreeStyle Libre 2 Plus de Abbott, el primer MCG en los Estados Unidos en vincularse directamente con la administración automatizada de insulina, ilustra la convergencia hardware-software que está remodelando el mercado de dispositivos glucómetros de uso personal. Los proveedores también prueban lectores ópticos reutilizables diseñados para aprovechar la fotónica sin tiras, lo que podría comprimir la demanda de consumibles. Si bien las tiras siguen siendo dominantes, los avances incrementales en sensores desplazan gradualmente el peso de los ingresos hacia equipos duraderos y suscripciones en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Monitoreo Continuo Interrumpe la Hegemonía de la SMBG

La automonitorización de glucosa en sangre aún mantiene una participación del 34,98%, anclada por la asequibilidad y la familiaridad de los médicos. Sin embargo, los sensores continuos están superando ese ritmo con una CAGR del 12,06% porque los datos de tendencia en tiempo real reducen el riesgo de hipoglucemia y apoyan la titulación de dosis. Estudios aleatorizados en atención primaria muestran que los usuarios de MCG logran reducciones de HbA1c de 1,3 puntos porcentuales frente a 0,8 puntos para las cohortes de punción digital. Los prototipos ópticos no invasivos demuestran ganancias de precisión aceleradas, ayudados por algoritmos espectroscópicos de aprendizaje automático.

Los proveedores de tecnología agrupan los sensores con paneles de telesalud, ampliando la supervisión clínica y desbloqueando los pagos basados en valor de las aseguradoras. El MCG desechable Simplera de Medtronic, la mitad del tamaño de su predecesor, muestra cómo las reducciones en el factor de forma impulsan la comodidad y la adopción. A medida que el reembolso se extiende y los costos de los componentes caen, el MCG parece destinado a erosionar el liderazgo de la SMBG en todo el mercado de dispositivos glucómetros de uso personal.

Por Conectividad: Bluetooth Reina Mientras NFC Acelera

Bluetooth retuvo el 43,25% de la participación en ingresos en 2025, beneficiándose del soporte universal de teléfonos inteligentes y de las pilas de emparejamiento establecidas. Sin embargo, se proyecta que la comunicación de campo cercano crezca un 10,98% anual porque permite cargas de datos mediante toque sin configuración por parte del usuario. Los chips de comunicación de campo cercano también consumen menos energía, extendiendo la vida útil del sensor y fomentando diseños completamente desechables. Los cables USB y propietarios persisten en las estaciones de descarga clínica, pero se desvanecen en los canales de consumo.

La conectividad ahora sustenta la diferenciación analítica. Dexcom lanzó recientemente la primera plataforma de inteligencia artificial generativa de biosensado de glucosa en Google Vertex AI, un movimiento que exige enlaces de datos estables y de baja latencia. La simplicidad de la comunicación de campo cercano apoya a los usuarios mayores y a los clientes de mercados emergentes que dependen de teléfonos Android de gama de entrada, ampliando la penetración del mercado de dispositivos glucómetros de uso personal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Atención Domiciliaria Domina Mientras el Bienestar Crece

Las aplicaciones de atención domiciliaria representaron el 88,15% de los ingresos en 2025, reflejando la naturaleza cotidiana del autocontrol de la diabetes. Las aprobaciones OTC al por menor ahora permiten la compra sin receta, impulsando la adopción en los hogares. Simultáneamente, se prevé que los usuarios de deportes y bienestar registren una CAGR del 11,31% a medida que los atletas y quienes buscan perder peso adoptan MCG para ajustar la dieta y el entrenamiento. Un estudio de múltiples brazos sobre indios no diabéticos que utilizan la plataforma de Ultrahuman ilustró cómo las curvas de glucosa en tiempo real fomentan elecciones de comidas más saludables.

La cobertura mediática generalizada ha normalizado el MCG para la conciencia metabólica, aunque persisten brechas en la alfabetización de datos. Los fabricantes contrarrestan incorporando información codificada por colores y registro automatizado de alimentos. La adopción en el ámbito del bienestar diversifica así los ingresos y crea una puerta de entrada preventiva para el mercado de dispositivos glucómetros de uso personal.

Análisis Geográfico

América del Norte lideró el mercado de dispositivos glucómetros de uso personal con una participación en ingresos del 42,10% en 2025, respaldada por la financiación de los pagadores, la adopción temprana de tecnología y sólidas redes de distribución. La cobertura ampliada de Medicare y las sucesivas actualizaciones de los pagadores privados han ampliado la elegibilidad para los sensores continuos, impulsando un crecimiento de unidades de dos dígitos. La postura favorable de la FDA de los Estados Unidos hacia las autorizaciones OTC amplía aún más el embudo de consumidores y acorta los ciclos de comercialización. Canadá refleja estas tendencias, avanzando en programas piloto de reembolso nacional para sensores flash.

Se proyecta que Asia-Pacífico registre una CAGR del 12,28% hasta 2031, a medida que la alta prevalencia converge con el aumento del ingreso disponible de la clase media. Los programas de salud digital de China demuestran que las plataformas integradas pueden reducir la glucosa en ayunas en un 1,68% y la HbA1c en 0,45 puntos entre los usuarios comprometidos. La adopción en India del cribado de HbA1c en el punto de atención, con un RCUI de solo USD 185,10/AVAC en entornos rurales, subraya la viabilidad económica. Las iniciativas gubernamentales para localizar el ensamblaje de sensores también probablemente reducirán los precios para el usuario final, impulsando una mayor expansión del mercado de dispositivos glucómetros de uso personal.

Europa mantiene un crecimiento estable de un solo dígito medio, respaldado por medidas de financiación nacional como la decisión de Noruega en 2023 de reembolsar los monitores basados en sensores. El Reglamento de Dispositivos Médicos de la UE armoniza los estándares de seguridad, favoreciendo a las empresas con sistemas de calidad rigurosos. Mientras tanto, América Latina y Oriente Medio-África muestran una incidencia creciente, pero la adopción se retrasa debido al costo y la cobertura limitada de los pagadores. No obstante, la adquisición filantrópica y los programas piloto de telesalud en los estados del Consejo de Cooperación del Golfo presagian un potencial alcista incremental.

Panorama Competitivo

La competencia se centra en el liderazgo tecnológico, los ecosistemas integrados y la agilidad regulatoria. Abbott, Dexcom y Roche anclan colectivamente el nivel superior, cada uno aprovechando las plataformas de datos para fidelizar a los usuarios. El acuerdo de Abbott de agosto de 2024 con Medtronic vincula los sensores FreeStyle Libre con bombas de insulina automatizadas, ampliando la atención de circuito cerrado. Dexcom contrarresta a través de motores de información impulsados por inteligencia artificial que personalizan el asesoramiento y señalan las excursiones glucémicas en tiempo real.

Los actores de mediana capitalización persiguen espacios en blanco. Glucotrack avanzó un monitor implantable a través de los primeros ensayos en humanos, eliminando potencialmente los dispositivos wearables externos. Tandem Diabetes Care firmó un acuerdo en junio de 2025 con Abbott para incorporar la detección dual de glucosa y cetonas en su cartera de administración automatizada. Tales alianzas consolidan los flujos de datos, complican la diferenciación de los nuevos participantes y elevan los costos de cambio en el mercado de dispositivos glucómetros de uso personal.

Los estándares regulatorios elevan los obstáculos técnicos. La norma de la FDA de mayo de 2025 (21 CFR 862.1355) codificó los criterios de precisión y ciberseguridad para los sistemas integrados, lo que impulsó una fuerte inversión en garantía de calidad. Los proveedores que cumplen estos requisitos obtienen acceso al mercado como pioneros, mientras que los rezagados corren el riesgo de quedar excluidos del reembolso. A medida que la convergencia de plataformas se intensifica, se espera que el apalancamiento del canal y la capacidad de análisis de datos determinen los cambios de participación durante los próximos cinco años.

Líderes de la Industria de Dispositivos Glucómetros de Uso Personal

LifeScan Inc.

Arkray Inc.

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche AG

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: PT Diagnostics introdujo el A1CNow SELF CHECK en el Reino Unido, permitiendo a las personas monitorear la diabetes en solo cinco minutos en casa.

- Junio de 2024: Abbott obtuvo la autorización de la FDA para Lingo, un MCG de venta libre dirigido tanto a audiencias de diabetes como de bienestar general.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de glucómetros de uso personal como todos los medidores portátiles de glucosa en sangre para automonitoreo vendidos a consumidores, junto con sus tiras reactivas desechables, lancetas y accesorios simples vinculados a aplicaciones utilizados para pruebas capilares de punción digital en el hogar. Realiza un seguimiento de las ventas minoristas y en línea en todas las regiones y cubre tanto a los grupos de diabéticos con insulina como sin insulina.

Exclusiones del alcance: Los analizadores profesionales de punto de atención, los monitores de glucosa flash o continuos, y cualquier adquisición hospitalaria quedan fuera de este alcance.

Descripción general de la segmentación

- Por Componente

- Dispositivos Glucómetros

- Tiras Reactivas

- Lancetas

- Accesorios

- Por Tecnología

- SMBG (Capilar)

- Monitoreo Continuo de Glucosa (Personal)

- Monitoreo Óptico No Invasivo

- Por Conectividad

- Cableado / USB

- Bluetooth / BLE

- NFC

- Por Usuario Final

- Atención Domiciliaria / Personal

- Usuarios de Deportes y Bienestar

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a endocrinólogos, educadores en diabetes, compradores de farmacias minoristas y responsables de I+D de medidores en América del Norte, Europa, Asia-Pacífico y América Latina. Sus comentarios refinaron las frecuencias de uso de tiras, los ciclos de reemplazo de dispositivos y los matices de reembolso, cerrando las brechas dejadas por el trabajo de escritorio y fundamentando los supuestos clave.

Investigación de escritorio

Los analistas de Mordor recopilaron datos fundamentales de fuentes públicas de primer nivel, como la Federación Internacional de Diabetes, la Organización Mundial de la Salud, las Estadísticas Nacionales de Diabetes del CDC, los registros europeos de dispositivos y los registros de envíos de UN Comtrade. Posteriormente, enriquecieron los conocimientos con revistas revisadas por pares como Diabetes Care. Los archivos de empresas obtenidos a través de D & B Hoovers y los datos de patentes de Questel informaron sobre las curvas de precios y la intensidad de la innovación. Las fuentes citadas son ilustrativas; muchas otras contribuyeron a la recopilación, verificación y aclaración de datos.

Dimensionamiento y pronóstico del mercado

Un conjunto de prevalencia descendente de diabéticos diagnosticados se filtra a través de la adopción de SMBG, el consumo mensual de tiras y los ciclos de vida de los medidores. Las consolidaciones selectivas de proveedores y las verificaciones de canales proporcionan controles cruzados ascendentes que ajustan los totales. Las variables principales —tendencias de prevalencia de diabetes, penetración de teléfonos inteligentes, límites de reembolso, precios de venta promedio y aprobaciones regulatorias— alimentan una regresión multivariada que extiende la demanda hasta 2030. Las medias móviles compensan los retrasos ocasionales en los envíos, mientras que el criterio del analista resuelve los valores atípicos.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a las trayectorias de prevalencia del IDF y las razones históricas de tiras por medidor, seguidos de una revisión por pares antes de la aprobación final. Mordor actualiza cada modelo anualmente y emite actualizaciones provisionales siempre que surjan cambios materiales en políticas, retiros del mercado o tecnología. Cada entrega a clientes va precedida de una nueva validación exhaustiva.

Por qué la línea de base de dispositivos de automonitoreo de glucosa en sangre de uso personal de Mordor se gana la confianza de los tomadores de decisiones

Las estimaciones publicadas suelen divergir porque algunos editores combinan los dispositivos SMBG con los CGM, aplican tasas uniformes de uso de tiras o se basan en años base desactualizados. Al restringir el alcance a los verdaderos medidores de uso personal, actualizar los datos anualmente y triangular los supuestos mediante la aportación directa de los usuarios, Mordor proporciona una cifra que refleja el consumo del mundo real.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 4,40 B (2025) | Mordor Intelligence | |

| USD 6,72 B (2024) | Consultoría Regional A | Incluye unidades CGM y canales profesionales que inflan el valor |

| USD 13,43 B (2023) | Consultoría Global B | Agrupa todos los dispositivos de glucosa en sangre, utiliza datos de prevalencia más antiguos y precios sin ajustar |

La comparación muestra que una selección cuidadosa del alcance, variables en tiempo real y una actualización anual permiten a Mordor ofrecer una línea de base equilibrada y transparente que los gerentes pueden rastrear hasta insumos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos glucómetros de uso personal?

El mercado se sitúa en USD 4.690 millones en 2026 y se proyecta que alcance USD 6.480 millones para 2031.

¿Qué categoría de componente genera más ingresos?

Las tiras reactivas lideran con una participación de mercado del 64,62% en 2025, anclando los ingresos recurrentes.

¿Qué tan rápido está creciendo el monitoreo continuo de glucosa (MCG)?

El MCG avanza a una CAGR del 12,06% hasta 2031, el ritmo más rápido entre los segmentos tecnológicos.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,28% sobre la base del aumento de la prevalencia de la diabetes y las inversiones en atención médica.

¿Qué medida regulatoria reciente está impulsando la adopción por parte de los consumidores?

La autorización OTC de la FDA en 2024 de dispositivos como el Stelo de Dexcom y el Lingo de Abbott eliminó las barreras de prescripción y amplió el acceso.

Última actualización de la página el: