Tamaño y Participación del Mercado de Orquestación de Seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

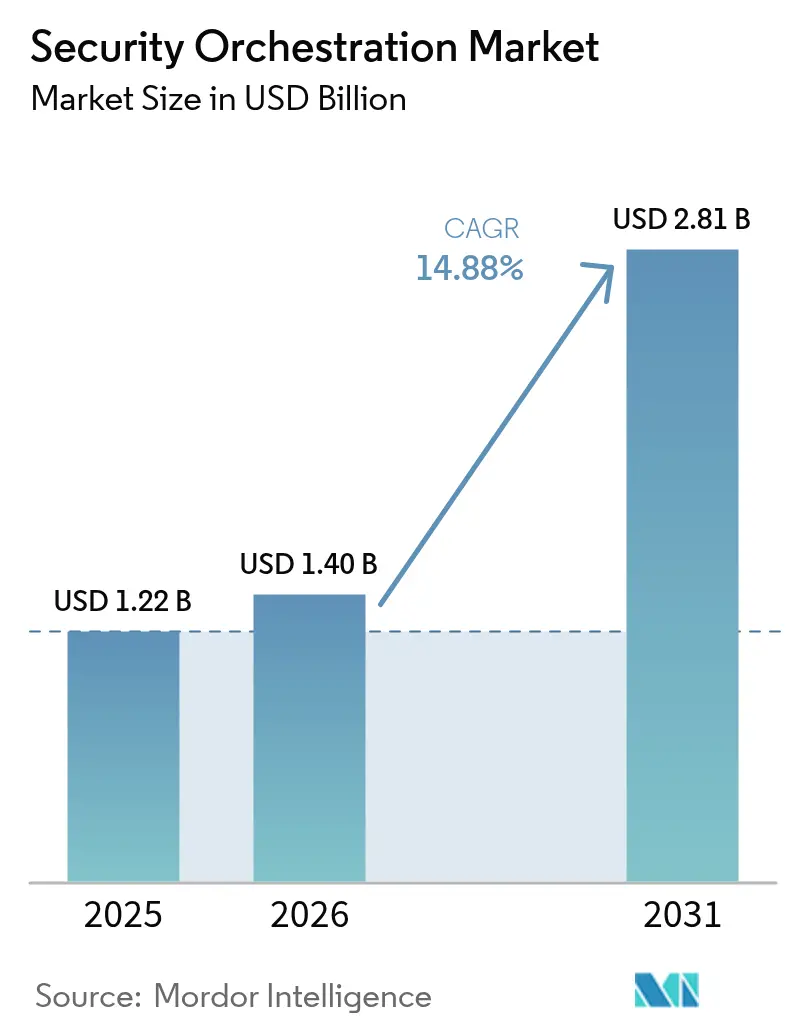

| Tamaño del Mercado (2026) | 1.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Orquestación de Seguridad por Mordor Intelligence

El tamaño del mercado de orquestación de seguridad fue valorado en USD 1,22 mil millones en 2025 y se estima que crecerá desde USD 1,4 mil millones en 2026 hasta alcanzar USD 2,81 mil millones en 2031, a una CAGR del 14,88% durante el período de previsión (2026-2031). El crecimiento está impulsado por empresas que ya no pueden depender de procesos de seguridad manuales y reactivos, y que están integrando la automatización directamente en los flujos de trabajo de respuesta cotidianos. La mayoría de las organizaciones ahora lidian con miles de alertas al día, por lo que las plataformas que pueden ingerir telemetría de herramientas de identidad, endpoints y redes para luego desencadenar acciones preaprobadas se están convirtiendo en una prioridad de gasto. Los proveedores que antes competían con largas listas de playbooks están migrando hacia conectores de alta velocidad, reconociendo que el valor de la orquestación radica en la rapidez con que los datos pueden normalizarse y procesarse. La presión regulatoria también se ha intensificado: los plazos de notificación de brechas en la Unión Europea, los Estados Unidos y Singapur exigen prácticamente una contención en tiempo casi real, impulsando la adopción de la gestión automatizada de casos en industrias altamente reguladas. Todos estos factores convergen para mantener intacto el poder de fijación de precios incluso a medida que entran más competidores, lo que resulta en una curva de crecimiento estructuralmente duradera.

Conclusiones Clave del Informe

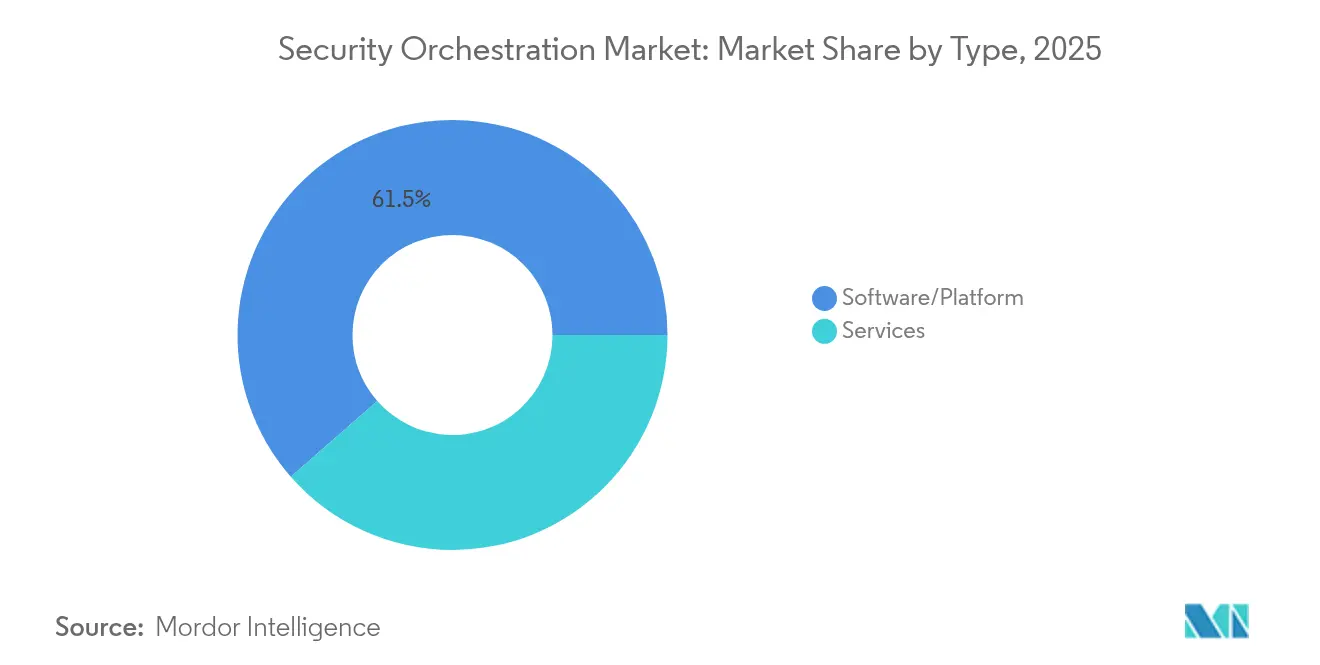

- Por tipo, el software y las plataformas lideraron con una participación de ingresos del 61,45% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 15,72% hasta 2031.

- Por modo de implementación, las implementaciones locales capturaron el 55,10% de la participación del mercado de orquestación de seguridad en 2025, pero se prevé que las plataformas basadas en la nube crezcan al 16,38% hasta 2031.

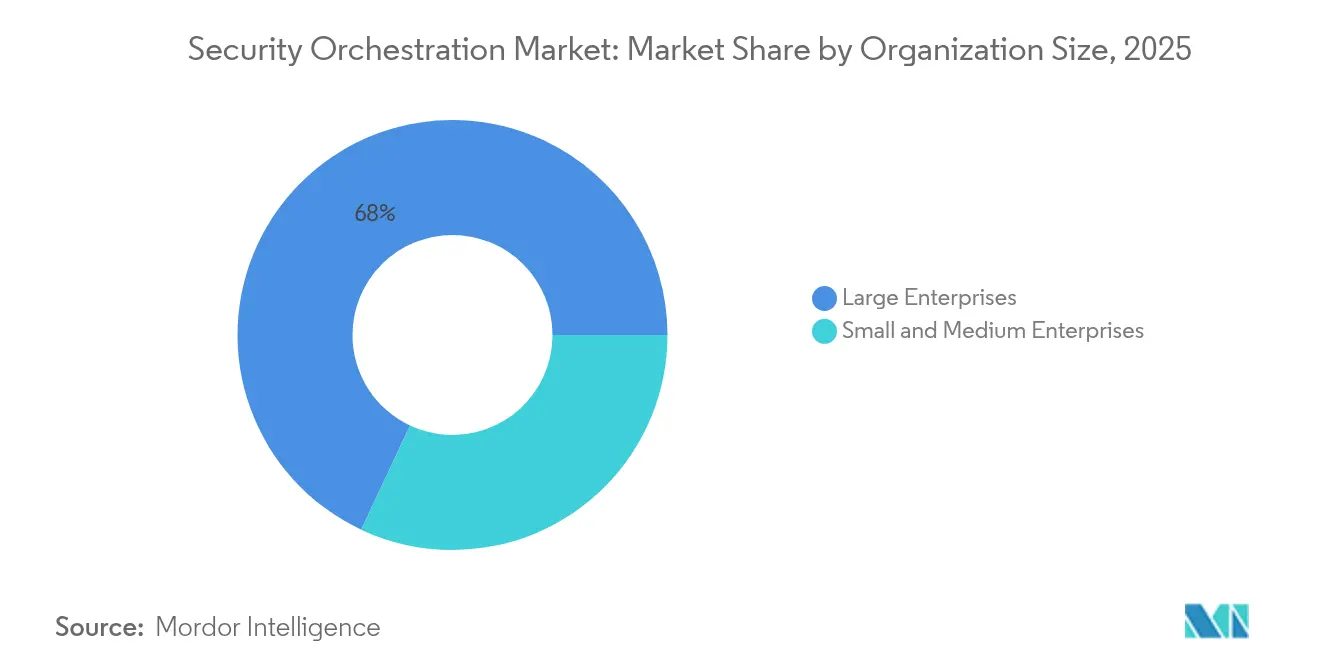

- Por tamaño de organización, las grandes empresas mantuvieron el 68,02% del mercado en 2025; las pequeñas y medianas empresas registran la perspectiva más rápida con una CAGR del 15,94% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros controlaron el 29,15% de la demanda en 2025, mientras que se espera que la atención sanitaria registre una CAGR del 16,02% hasta 2031.

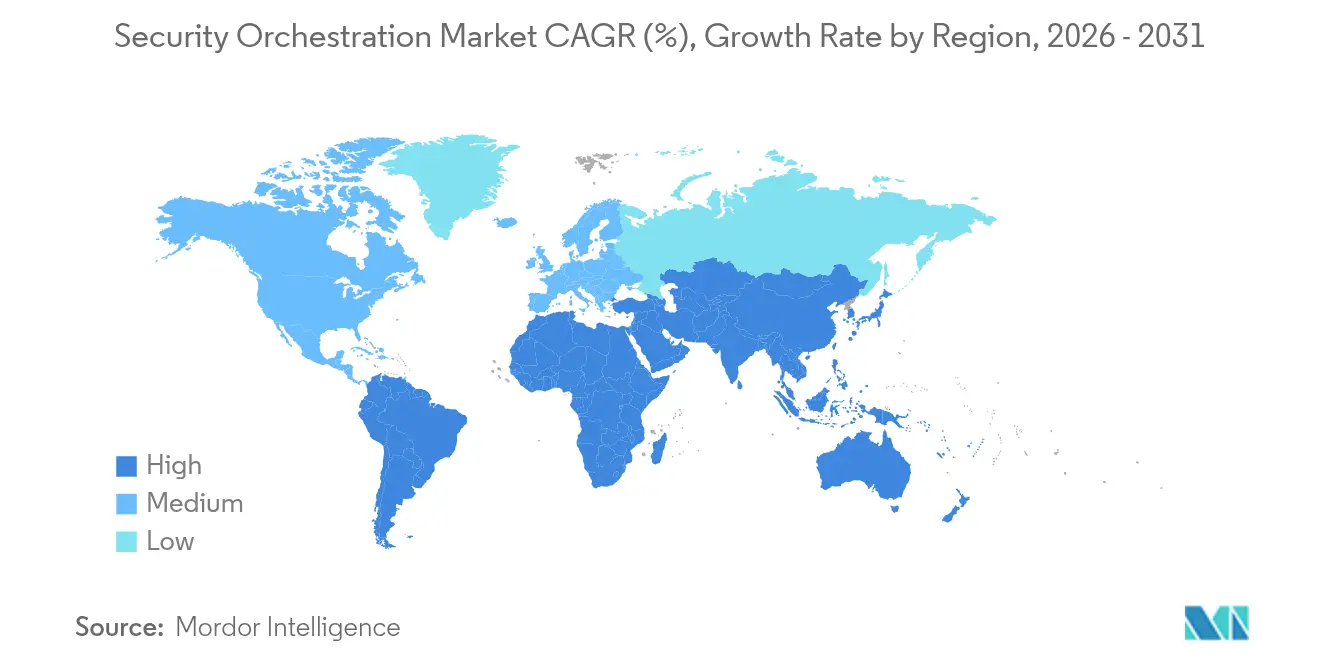

- Por geografía, América del Norte representó el 38,10% del valor en 2025, con Asia Pacífico avanzando a una CAGR del 15,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Orquestación de Seguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia Creciente de Operaciones de Seguridad Automatizadas | +3.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidad de Integrar Tecnologías de Ciberseguridad Dispares | +2.80% | Global, particularmente aguda en grandes empresas de todas las regiones | Corto plazo (≤ 2 años) |

| Creciente Sofisticación y Volumen de Ciberataques | +3.50% | Global, con mayor impacto en los sectores de Banca, Servicios Financieros y Seguros, y Atención Sanitaria | Corto plazo (≤ 2 años) |

| Adopción Creciente de Arquitecturas de Seguridad Basadas en la Nube | +2.40% | América del Norte, Europa, Asia Pacífico como mercados principales | Mediano plazo (2-4 años) |

| Integración de SOAR en Pipelines de DevSecOps | +1.60% | América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Playbooks Adaptativos Impulsados por IA que Aceleran la Respuesta | +2.10% | Global, con adopción temprana en los sectores tecnológico y financiero | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia Creciente de Operaciones de Seguridad Automatizadas

Los equipos de seguridad ahora reemplazan el triaje manual de tickets con pasos de contención iniciados por máquinas que se ejecutan en segundos, comprimiendo el tiempo medio de respuesta de casi una hora a apenas minutos.[1]Equipo de Investigación de CrowdStrike, "Informe Global de Amenazas 2024," CrowdStrike, crowdstrike.com El ransomware que puede cifrar sistemas en 45 minutos no deja margen para la aprobación humana, convirtiendo la respuesta automatizada en un imperativo de supervivencia. Los playbooks también sirven funciones de búsqueda proactiva, lanzando consultas programadas a través de registros de endpoints, redes y nube cuando los feeds de amenazas destacan nuevos indicadores. Las empresas que posponen la automatización se enfrentan tanto a una defensa más lenta como a una rápida rotación de analistas, dado que los volúmenes de alertas aumentaron un 30% interanual en 2024.[2]Fortinet Labs, "Informe del Panorama de Amenazas 2024," Fortinet, fortinet.com

Necesidad de Integrar Tecnologías de Ciberseguridad Dispares

Las empresas utilizan aproximadamente 45 herramientas de seguridad, pero tienen dificultades para vincular más de una quinta parte de ellas a través de API bidireccionales robustas.[3]Nikesh Arora, "Llamada de Resultados del Año Fiscal 2024," Palo Alto Networks, paloaltonetworks.com La orquestación resuelve el problema de la silla giratoria normalizando las alertas y enriqueciéndolas en un único panel, un enfoque que se vuelve indispensable una vez que las organizaciones superan las 40 herramientas. Los marcos regulatorios como el RGPD imponen una contención rápida de incidentes, haciendo que la correlación manual entre herramientas sea inviable. El mercado de orquestación de seguridad, por lo tanto, escala en proporción directa a la proliferación de herramientas, porque el retorno de inversión pasa de la productividad a la viabilidad básica.

Creciente Sofisticación y Volumen de Ciberataques

La Oficina Federal de Investigaciones registró pérdidas por ciberdelincuencia de USD 12,5 mil millones en 2023 y señaló que los incidentes de ransomware en 2024 aumentaron otro 15%.[4] Oficina Federal de Investigaciones, "Informe de Delitos en Internet 2023," IC3, ic3.gov Los actores de amenazas explotan utilidades legítimas para ocultarse a plena vista, obligando a los centros de operaciones de seguridad a correlacionar anomalías de identidad, cadenas de procesos y movimiento lateral. La orquestación automatiza este enriquecimiento, extrayendo inteligencia y detonando cargas útiles sospechosas dentro de un único playbook. Mientras tanto, los escáneres de exploits automatizados impulsaron un aumento del 25% en los intentos de ataque por organización durante 2024, desbordando a los equipos que aún dependen de la priorización manual.

Playbooks Adaptativos Impulsados por IA que Aceleran la Respuesta

La inteligencia artificial ahora ajusta las ramas de decisión basándose en la telemetría en vivo, de modo que los playbooks evolucionan sin necesidad de codificación manual. Splunk lanzó orquestación impulsada por IA en 2024 que recopila resultados históricos de incidentes y recomienda cambios lógicos para reducir los falsos positivos. International Business Machines Corporation introdujo la generación de playbooks en lenguaje natural, permitiendo a los analistas describir flujos de trabajo de forma conversacional y dejando que la plataforma traduzca esa intención en código. Los primeros adoptantes afirman que operacionalizar nueva inteligencia de amenazas les lleva horas en lugar de semanas, un beneficio que sustenta la previsión de expansión de dos dígitos para el mercado de orquestación de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Personal Cualificado en Ciberseguridad | -2.10% | Global, particularmente aguda en Asia Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Altos Costos Iniciales de Implementación e Integración | -1.80% | Global, con mayor impacto en el segmento de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Baja Interoperabilidad de los Estándares Propietarios de Orquestación | -1.30% | Global, que afecta a entornos de seguridad con múltiples proveedores | Mediano plazo (2-4 años) |

| Reticencia Regulatoria hacia la Respuesta Totalmente Automatizada | -0.90% | Europa, América del Norte, con impacto emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal Cualificado en Ciberseguridad

ISC2 reportó un déficit de 4,8 millones de personas en 2024, y los proyectos de orquestación se estancan cuando los equipos carecen de habilidades en ingeniería de API y playbooks. Muchas implementaciones terminan automatizando poco más que la creación de tickets, porque los pasos avanzados —como el aislamiento de redes o la suspensión de instancias en la nube— requieren experiencia en diseño lógico. Las brechas de habilidades son agudas en Asia Pacífico, donde el 68% de los líderes de seguridad de India señalaron la escasez de talento como la principal barrera para la adopción. Los proveedores ahora impulsan constructores de bajo código y servicios gestionados, pero estas soluciones diluyen la personalización y pueden dejar a las organizaciones atadas a los playbooks del proveedor.

Altos Costos Iniciales de Implementación e Integración

Los proyectos integrales oscilan entre USD 500.000 y USD 1,5 millones una vez contabilizadas las licencias de plataforma, los servicios profesionales y la gestión del cambio. Cada herramienta de seguridad adicional requiere un conector, lo que hace que los presupuestos finales sean difíciles de determinar hasta bien avanzado el alcance del proyecto. Los precios por suscripción y la entrega en la nube reducen los desembolsos de capital, pero mantienen intactos los costos de servicios profesionales y ajuste continuo. Los servicios gestionados ofrecen alivio, pero trasladan los gastos a los presupuestos operativos, una compensación que aún ralentiza las decisiones en las pequeñas y medianas empresas con limitaciones de efectivo. Esta fricción de costos explica por qué los ingresos por servicios están creciendo más rápido que las ventas de software en el mercado de orquestación de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Ganan Terreno a Medida que la Complejidad Supera a las Licencias

El tamaño del mercado de orquestación de seguridad para software y plataformas alcanzó USD 749,7 millones en 2025 y acaparó una participación del 61,45%. Sin embargo, se proyecta que los servicios se ampliarán a una CAGR del 15,72% hasta 2031, lo que indica que la integración y la gestión operativa generan más valor que la propiedad del código. Los servicios profesionales se concentran en puentes de API personalizados que conectan los motores de orquestación con herramientas especializadas, un área donde los conectores estándar aún son insuficientes. Los servicios gestionados resultan atractivos para las organizaciones que no pueden ampliar su plantilla pero aún necesitan cobertura de respuesta las 24 horas. Por lo tanto, los proveedores agrupan las licencias con niveles de servicio basados en resultados que garantizan un tiempo medio de respuesta objetivo, en lugar de vender suscripciones de software puro. La presión sobre los precios en la línea de software ya ha surgido, con modelos basados en el consumo que permiten a los compradores pagar por ejecución de playbook en lugar de comprometerse con licencias empresariales.

A medida que crece la adopción de servicios, el énfasis estratégico se desplaza hacia la transferencia de conocimientos y el ajuste continuo. Las empresas reconocen que una biblioteca estática de playbooks pierde relevancia en cuestión de meses, por lo que pagan a los integradores para realizar revisiones lógicas trimestrales y actualizar los conectores a medida que las API de los proveedores evolucionan. Estos flujos dinámicos alimentan un flujo de ingresos recurrentes que estabiliza el flujo de caja de los proveedores, incluso si el crecimiento de nuevos clientes se ralentiza. También eleva las barreras competitivas, porque los integradores establecidos se integran profundamente en los entornos de los clientes, haciendo que las decisiones de reemplazo sean costosas. Para los compradores, el cálculo pasa de los descuentos en licencias a la experiencia del proveedor, impulsando la consolidación entre los integradores de sistemas boutique ansiosos por escalar globalmente.

Por Modo de Implementación: La Nube Gana Terreno a Medida que Maduran las Arquitecturas Híbridas

Las implementaciones locales aún representan el 55,10% de la participación del mercado de orquestación de seguridad, impulsadas por las normas de soberanía de datos en el gobierno, la defensa y la atención sanitaria. Sin embargo, las plataformas en la nube se están expandiendo a un ritmo del 16,38% anual porque escalan la computación instantáneamente durante los picos de alertas y se integran de forma nativa con los servicios de seguridad nativos de la nube. Los proveedores informan que las reservas vinculadas a suscripciones en la nube superan los acuerdos locales, lo que refleja la preferencia por la economía de pago por uso. Los patrones híbridos se han convertido en la norma en las industrias reguladas, que almacenan datos de casos sensibles en servidores de la empresa mientras externalizan el análisis de malware computacionalmente intensivo a las nubes de los proveedores. Esta arquitectura satisface el cumplimiento normativo, ofrece elasticidad y permite una migración gradual sin necesidad de reescribir los playbooks.

La adopción de la nube también se alinea con DevSecOps, donde los equipos de desarrollo esperan que las herramientas de seguridad funcionen en los mismos clústeres de Kubernetes que las cargas de trabajo de las aplicaciones. La orquestación entregada como un servicio de contenedor cumple esa expectativa y evita largos ciclos de adquisición de infraestructura. Mientras tanto, los principales proveedores integran inteligencia de amenazas directamente en sus ofertas en la nube, una ventaja de la que carecen las versiones locales a menos que las organizaciones adquieran feeds de terceros. A medida que el clima regulatorio se aclara, especialmente en torno al procesamiento de datos personales, los expertos anticipan un punto de inflexión a partir del cual el consumo en la nube superará a las instalaciones locales, haciéndose eco de la tendencia más amplia de Software como Servicio ya visible en categorías de seguridad adyacentes.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Adoptan a Medida que los Proveedores Modularizan sus Ofertas

Las grandes empresas controlaron el 68,02% del gasto en 2025 porque operan vastos ecosistemas de herramientas que prácticamente obligan a la orquestación. Sin embargo, las pequeñas y medianas empresas registrarán una CAGR del 15,94% hasta 2031, ayudadas por constructores de bajo código y servicios gestionados integrados. Los proveedores ahora ofrecen ediciones iniciales que incluyen playbooks básicos para el triaje de phishing y el restablecimiento de credenciales, permitiendo a los compradores demostrar valor rápidamente antes de expandirse hacia casos de uso avanzados. Los niveles de suscripción escalan por volumen de ejecución, lo que se adapta bien a los perfiles de alerta variables comunes en las empresas más pequeñas. Los proveedores se dirigen a los socios de canal del mercado medio para ofrecer implementaciones empaquetadas con plazos de puesta en marcha de dos semanas.

El interés de las pequeñas y medianas empresas también refleja el riesgo de la cadena de suministro; los proveedores más pequeños a menudo sirven como puntos de entrada para los atacantes que buscan vulnerar a socios más grandes. Por lo tanto, los clientes y las aseguradoras presionan a las pequeñas y medianas empresas para que demuestren contención automatizada y captura de evidencias. La entrega en la nube elimina además los obstáculos de infraestructura, permitiendo a las organizaciones más pequeñas ejecutar la orquestación en minutos tras el registro. Con el tiempo, se espera que la adopción exitosa por parte de las pequeñas y medianas empresas impulse cambios más amplios en el ecosistema, como estándares universales de conectores y repositorios de playbooks mantenidos por la comunidad que reduzcan el esfuerzo de desarrollo en todos los segmentos del mercado.

Por Industria de Usuario Final: La Atención Sanitaria se Acelera a Medida que el Ransomware se Intensifica

El segmento de banca, servicios financieros y seguros representó el 29,15% de los ingresos globales en 2025, lo que refleja estrictos mandatos de cumplimiento y altas penalizaciones por pérdida de datos. Sin embargo, la atención sanitaria se expandirá a un ritmo anual del 16,02% hasta 2031, ya que los grupos de ransomware atacan hospitales donde el tiempo de inactividad pone en peligro la seguridad del paciente. Se prevé que el tamaño del mercado de orquestación de seguridad para soluciones de atención sanitaria se duplique, porque la respuesta automatizada minimiza la interrupción al aislar los dispositivos comprometidos en segundos. Los hospitales también enfrentan escasez de personal, convirtiendo la automatización en una necesidad operativa en lugar de una mejora opcional. Los proveedores responden precargando playbooks que se integran con los sistemas de registros electrónicos de salud y las redes de dispositivos médicos, facilitando la adopción en entornos clínicos.

Más allá de la atención sanitaria, los operadores de telecomunicaciones utilizan la orquestación para procesar el aluvión de alertas producidas por las infraestructuras de 5G, mientras que las empresas de servicios energéticos exigen playbooks que respeten los enclavamientos de seguridad en entornos de tecnología operativa. Los minoristas combinan la orquestación con motores de detección de fraudes para contener los compromisos de tarjetas de pago. Las agencias gubernamentales incorporan informes automatizados de incidentes para cumplir con las leyes de notificación de brechas. En conjunto, estos sectores diversifican la demanda, aunque cada uno impone sus propios matices de cumplimiento que los proveedores deben codificar en los playbooks, reforzando el cambio hacia los ingresos centrados en los servicios.

Análisis Geográfico

América del Norte generó el 38,10% de los ingresos de 2025 gracias a las empresas adoptantes tempranas, los marcos regulatorios bien definidos y un denso ecosistema de proveedores. Las directivas federales, incluidas las orientaciones de la Agencia de Ciberseguridad e Infraestructura (CISA) que fomentan la convergencia entre SIEM y SOAR, sostienen las adquisiciones por parte de los operadores de infraestructura crítica. El crecimiento está desacelerándose desde los máximos del ciclo inicial, ya que la mayoría de las organizaciones del Fortune 1000 ya ejecutan al menos pilotos. El enfoque se desplaza ahora hacia los compromisos de optimización, donde los proveedores de servicios perfeccionan la lógica existente en lugar de vender nuevas licencias.

Asia Pacífico está proyectada para liderar el crecimiento con una CAGR del 15,52% hasta 2031, impulsada por la acelerada transformación digital en India, Japón, Australia y China. Las autoridades monetarias como la Autoridad Monetaria de Singapur (MAS) codifican las expectativas de respuesta automatizada para las instituciones financieras, mandatando efectivamente la adopción de SOAR. La brecha de talento en ciberseguridad de 2,6 millones de personas en la región motiva la automatización como estrategia compensatoria. Los proveedores tienen éxito combinando la entrega en la nube con opciones de centros de datos locales para respetar las normas de residencia de datos, un modelo que atrae tanto a bancos de nivel medio como a plataformas de comercio electrónico.

Europa ocupa un terreno intermedio matizado. Los requisitos de notificación de brechas del Reglamento General de Protección de Datos (RGPD) empujan a las empresas hacia una orquestación capaz de capturar evidencias con marca de tiempo, pero las regulaciones nacionales fragmentadas complican los playbooks transfronterizos. Las implementaciones híbridas dominan, manteniendo los datos sensibles en servidores locales mientras se utiliza la computación en la nube para el enriquecimiento. Los programas de Oriente Medio en los Emiratos Árabes Unidos y Arabia Saudita destinan fondos públicos a operaciones de seguridad automatizadas, creando proyectos faro que elevan la visibilidad regional. África y América del Sur siguen siendo incipientes, con la adopción concentrada en subsidiarias multinacionales y agencias gubernamentales, aunque la entrega en la nube más los servicios gestionados están reduciendo las barreras rápidamente.

Panorama regulatorio

La adopción de la orquestación de seguridad está cada vez más influenciada por marcos de gobernanza de ciberseguridad que refuerzan la preparación ante incidentes y la documentación de respuesta. En la Unión Europea, la Ley de Resiliencia Operativa Digital (DORA) para entidades financieras se está poniendo en práctica mediante normas técnicas de regulación, lo que impulsa a las empresas a formalizar los procesos de gestión de riesgos de TIC y las pruebas correspondientes. Esto, a su vez, aumenta la demanda de flujos de trabajo orquestados capaces de ejecutar y aportar controles de evidencia a través de múltiples herramientas. El Reglamento de Ejecución de la UE 2024/2690 también establece requisitos técnicos y metodológicos de gestión de riesgos para entidades críticas, haciendo referencia a normas establecidas como ISO/IEC 27001, y reforzando el uso de automatización auditable para la detección, la respuesta y la captura de evidencias en entornos regulados.

Fuera de la UE, la actividad normativa y de estándares también ancla la orquestación en los modelos operativos. En Estados Unidos, CISA publicó en mayo de 2025 una guía sobre la adquisición e implementación de SIEM y SOAR, fomentando una convergencia más estructurada y resultados medibles para los programas de infraestructura crítica. El marco Zero Trust de la NSA incluye un pilar de Automatización y Orquestación que enfatiza la sustitución de pasos manuales por acciones basadas en políticas. En China, el MIIT emitió la norma YD/T 4966-2024 (arquitectura de referencia técnica para orquestación, automatización y respuesta) en julio de 2024, proporcionando una referencia de diseño y prueba para implementaciones de SOAR. A nivel de marco empresarial, el NIST Cybersecurity Framework 2.0 (febrero de 2024) añadió una función de Gobernanza, desplazando la orquestación de una herramienta de SOC hacia una capacidad respaldada por la gobernanza, vinculada a la gestión de riesgos y la supervisión de la cadena de suministro.

Panorama Competitivo

El mercado de orquestación de seguridad exhibe una concentración moderada con un campo combinado de gigantes de plataformas y especialistas enfocados. Palo Alto Networks, International Business Machines Corporation, Splunk y Cisco aprovechan sus bases de clientes existentes para vender módulos de orquestación integrados en carteras de seguridad más amplias. Los proveedores especializados como Swimlane LLC, ThreatConnect Inc. y Trellix compiten en profundidad de integración, personalización de bajo código y paquetes de contenido específicos por vertical. La diferenciación ha migrado desde el número de playbooks prediseñados hacia la velocidad y amplitud de los conectores nativos que alimentan las plataformas de XDR, SIEM e identidad.

La inteligencia artificial representa el eje competitivo más nuevo. Las patentes ahora se agrupan en torno a la clasificación de incidentes impulsada por aprendizaje automático y el ajuste automatizado de playbooks. International Business Machines Corporation posee múltiples registros que vinculan modelos cognitivos con flujos de trabajo de orquestación de seguridad. Mientras tanto, los proveedores de nube de hiperescala integran orquestación básica dentro de los servicios de seguridad nativos; Microsoft y Amazon ofrecen automatizaciones de playbooks que satisfacen los requisitos básicos para muchas organizaciones que priorizan la nube. Este conjunto de herramientas integradas "suficientemente buenas" obliga a los proveedores especializados a demostrar una superioridad clara en entornos de múltiples nubes y múltiples proveedores.

Las fusiones y adquisiciones refuerzan la convergencia. La compra de Splunk Inc. por parte de Cisco en 2024 creó una pila combinada de observabilidad y seguridad posicionada frente a la suite Cortex de Palo Alto Networks. Google integró Siemplify Ltd en su operación Chronicle, añadiendo orquestación al análisis de registros. Estas integraciones reducen el territorio de los proveedores independientes, presionando a los actores independientes a cultivar profundidad en nichos, como la tecnología operativa o la fusión de inteligencia de amenazas. Las estrategias orientadas a los servicios ganan importancia; los proveedores incorporan personal en las instalaciones del cliente o gestionan remotamente la orquestación como un resultado llave en mano, asegurando compromisos plurianuales que disuaden los cambios de plataforma.

Líderes de la Industria de Orquestación de Seguridad

International Business Machines Corporation

Tufin Software Technologies Ltd

Mandiant (Google LLC)

Cisco Systems, Inc.

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Persiste una brecha en la operacionalización de los requisitos regulatorios y de gobernanza en flujos de trabajo repetibles y con marca temporal en pilas de seguridad heterogéneas. La armonización impulsada por DORA de la gestión de riesgos de TIC en los servicios financieros, los requisitos de entidades críticas de la UE bajo el Reglamento de Ejecución 2024/2690, y el enfoque ampliado de Gobernanza en el NIST CSF 2.0 refuerzan la demanda de una orquestación que va más allá de la simple ejecución de playbooks. Los compradores necesitan cada vez más plataformas y servicios que capturen los registros de decisiones, las aprobaciones y las evidencias como parte de la gestión de casos, los registros de auditoría y las plantillas de informes, en particular para BFSI y salud, donde ya se concentra el impulso del gasto.

Otra oportunidad es la consolidación y la orquestación integrada dentro de plataformas de SOC más amplias, junto con una contratendencia hacia estructuras de automatización independientes del proveedor en entornos multiproveedor. Los grandes proveedores están integrando la orquestación en sus suites SIEM y XDR, mientras que los proveedores especializados compiten por la amplitud de conectores, la personalización de bajo código y la orquestación entre dominios que abarca identidad, endpoints, red y nube. La guía de CISA sobre la implementación de SIEM y SOAR (mayo de 2025) proporciona un marco de adquisición e integración que puede acelerar los proyectos de racionalización de plataformas. La evaluación también está cambiando a medida que la clasificación agente y asistida por IA se convierte en un diferenciador, con compradores cada vez más centrados en la rapidez con que la orquestación puede normalizar la telemetría, recomendar acciones y reducir la carga de trabajo de los analistas ante altos volúmenes de alertas y limitaciones de personal continuas.

Desarrollos recientes del sector

- Junio de 2026: IBM introdujo nuevas capacidades agentivas y de automatización para sus servicios gestionados de detección y respuesta a través de su Autonomous Threat Operations Machine (ATOM). La actualización pone en práctica niveles más altos de investigación y respuesta autónomas para clientes que desean una ejecución gestionada en lugar de solo herramientas, reforzando la expansión orientada a servicios dentro de la orquestación de seguridad.

- Marzo de 2026: IBM y CrowdStrike ampliaron su asociación estratégica para integrar CrowdStrike Charlotte AI con IBM ATOM para lograr investigación y contención a velocidad de máquina. La integración apunta a flujos de trabajo interplataforma más rápidos entre inteligencia de amenazas, detección y respuesta automatizada, apoyando a los compradores que buscan una orquestación que abarque múltiples pilas de proveedores.

- Noviembre de 2025: Tufin lanzó Tufin Orchestration Suite R25-2 con automatización de políticas mejorada en entornos de red, nube y SASE, junto con una precisión topológica mejorada y perspectivas actualizadas impulsadas por IA a través de TufinAI. El lanzamiento fortalece las capacidades unificadas de plano de control para infraestructuras híbridas, una limitación común cuando las empresas necesitan una orquestación que coordine cambios y respuestas en conectividad distribuida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto en herramientas de orquestación de seguridad y servicios relacionados que ayudan a los equipos a conectar productos de seguridad, gestionar incidentes y automatizar pasos de respuesta mediante flujos de trabajo y playbooks en toda una organización.

Exclusiones de alcance: excluimos las herramientas generales de flujo de trabajo de TI que no están diseñadas para operaciones de seguridad, y no contabilizamos los servicios no gestionados que quedan fuera del manejo de incidentes basado en orquestación.

Descripción general de la segmentación

- Por Tipo

- Software/Plataforma

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros

- Tecnología de la Información y Telecomunicaciones

- Gobierno y Defensa

- Atención Sanitaria y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza definiendo qué se considera gasto en orquestación de seguridad y qué debe excluirse, ya que los presupuestos pueden reportarse bajo líneas más amplias de operaciones de seguridad o automatización. Revisamos materiales públicos como las guías del NIST, los avisos de CISA y las referencias de MITRE ATT&CK, además de publicaciones de datos de la Oficina de Estadísticas Laborales de EE. UU. y la Comisión de Comercio Internacional de EE. UU. (cuando están disponibles para señales de software y servicios de TI). También utilizamos revistas revisadas por pares y actas de conferencias para entender cómo se implementan y se miden los procesos de orquestación, playbooks y respuesta a incidentes.

Además, leemos informes anuales, transcripciones de conferencias de resultados, presentaciones para inversores y documentación de productos para comprender los enfoques de precios y los patrones típicos de implementación en entornos locales, en la nube e híbridos. Se utiliza de forma selectiva una suscripción de pago para datos financieros e inteligencia empresarial para estandarizar la división de ingresos y confirmar cambios en la estructura corporativa, y se emplea una base de datos de patentes cuando es necesario validar hacia dónde se orienta la I+D en automatización y orquestación. Las fuentes documentales mencionadas aquí son solo ilustrativas, y también se consultaron otros materiales públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba el alcance, asignar rangos de adopción realistas y confirmar cómo dividen los compradores el gasto entre licencias de plataforma y servicios de apoyo. Hablamos con líderes de operaciones de seguridad, respondedores de incidentes, arquitectos de seguridad de TI y socios de servicios en América, EMEA y APAC, de modo que las suposiciones sobre la mezcla de implementación, el comportamiento de renovación y la madurez del flujo de trabajo se contrastan con la forma en que estos equipos gestionan la orquestación de seguridad en la práctica.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 15% | APAC: 49% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 27% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 58% | América: 19% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que los conjuntos más amplios de gasto en ciberseguridad y operaciones de seguridad se reconstruyen en un conjunto de demanda específico de orquestación, utilizando supuestos de adopción y participación presupuestaria por tipo de implementación e industria. Una vez establecida esta estructura, la corroboramos con aproximaciones selectivas de abajo hacia arriba, como puntos de precio de licencias muestreados, empaquetados típicos por puesto o por incidente, y verificaciones de razonabilidad de los ingresos de los proveedores, ajustando luego los totales cuando ambas vistas difieren más allá de un margen razonable.

Los insumos se eligen para reflejar cómo se compra y utiliza realmente esta categoría. Las variables clave del modelo incluyen el número estimado de equipos de SOC por región, los indicadores de volumen de alertas y proliferación de herramientas que desencadenan proyectos de orquestación, la combinación de implementación en la nube frente a local, las tasas de adopción de servicios profesionales durante el despliegue, y el comportamiento de renovación y expansión a medida que maduran los playbooks. Cuando los datos secundarios son escasos, las brechas se manejan utilizando rangos acotados obtenidos de entrevistas y aplicando luego puntos medios conservadores hasta obtener una validación adicional.

Para las proyecciones, utilizamos análisis de escenarios respaldados por una vinculación de tipo regresivo entre el gasto y algunos factores prácticos, como las limitaciones de personal de seguridad, los objetivos de mejora del tiempo de ciclo de respuesta a incidentes y las expectativas generales de crecimiento del presupuesto empresarial de seguridad. La proyección final se revisa frente a las señales de impulso regional para que las fluctuaciones a corto plazo no distorsionen en exceso la tendencia a largo plazo.

Validación de datos y ciclo de actualización

La validación se realiza comparando el resultado del modelo con señales independientes, como las tasas de crecimiento del software de seguridad, los patrones de gasto en servicios de seguridad y los cambios en la combinación de implementación que se reflejan en informes públicos y comentarios de compradores. Cuando una región o vertical muestra un salto pronunciado, se revisan los factores subyacentes y se realizan llamadas de seguimiento para confirmar si se trata de un verdadero incremento de adopción o de un artefacto del modelo.

Antes de la aprobación final, los cálculos pasan por revisiones analíticas en varias etapas que buscan coherencia de unidades, alineación temporal de divisas y supuestos de precio o penetración poco razonables. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos o modificaciones relevantes en el empaquetado de soluciones. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la versión más actualizada.

Tamaño del mercado de orquestación de seguridad de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas sobre orquestación de seguridad no siempre coinciden, ya que el límite del mercado puede variar según si se contabilizan conjuntamente las funciones de automatización y respuesta, la gestión de casos adyacente y las herramientas de SOC agrupadas. Las diferencias también se derivan de cómo cada editor trata los servicios, el ritmo asumido de migración a la nube y si el año base es un año realmente observado o un punto de referencia prospectivo.

Los principales factores de discrepancia tienden a evidenciarse rápidamente en la tabla comparativa, ya que algunas fuentes se inclinan hacia una definición más amplia de tipo SOAR, mientras que otras se mantienen más próximas a las plataformas de orquestación pura y sus servicios relacionados. El momento en que se registran las divisas y la forma en que se modela la erosión de precios o el empaquetado premium también pueden ampliar la dispersión, especialmente cuando los contratos plurianuales se normalizan de manera distinta.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,22 mil millones de USD (2025) | |

| Consultora global A | 1,72 mil millones de USD (2024) | Utiliza un enfoque de tipo SOAR y un año base diferente, lo que puede incluir un gasto más amplio en automatización y respuesta más allá del flujo de trabajo y la gestión de incidentes basados en orquestación, y puede elevar los totales cuando los paquetes de plataforma se consideran totalmente atribuibles. |

| Editorial sectorial B | 1,20 mil millones de USD (2024) | Muestra un perfil de crecimiento más estrecho y supuestos de CAGR más bajos, y puede subestimar la contribución de los servicios cuando el trabajo de implementación e integración no se asocia de manera consistente con el gasto en plataforma en todas las regiones. |

La tabla muestra una dispersión clara que se debe principalmente a la amplitud del alcance y al año seleccionado para la cifra principal, y en el modelo de Mordor Intelligence el gasto solo se contabiliza cuando se adquieren una plataforma de orquestación y servicios directamente vinculados para flujos de trabajo de operaciones de seguridad (en lugar de herramientas generales de automatización). Cuando estas reglas se mantienen coherentes y se contrastan luego con datos de adopción y precios, el valor final se vuelve más fácil de rastrear hasta comportamientos de compra prácticos y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de orquestación de seguridad hasta 2031?

Se prevé que el mercado registre una CAGR del 14,88%, elevando el valor de USD 1,22 mil millones en 2025 a USD 2,81 mil millones en 2031.

¿Qué modo de implementación se está expandiendo más rápidamente?

Las plataformas de orquestación basadas en la nube muestran la expansión más rápida, avanzando al 16,38% anual a medida que las organizaciones prefieren la computación elástica y los precios por suscripción.

¿Por qué los servicios están creciendo más rápido que el software en este espacio?

Las empresas pagan cada vez más por la experiencia en integración y el ajuste continuo de playbooks, impulsando los ingresos de los servicios profesionales y gestionados por encima del crecimiento de las licencias.

¿Qué sector muestra las perspectivas de mayor crecimiento?

Se proyecta que la atención sanitaria registrará una CAGR del 16,02% a medida que los ataques de ransomware contra hospitales impulsan una necesidad urgente de contención automatizada.

¿Cómo afecta la escasez de habilidades a la adopción?

Un déficit global de 4,8 millones de profesionales en ciberseguridad limita la capacidad interna de ingeniería de automatización, orientando a muchos compradores hacia plataformas de bajo código o servicios de SOAR gestionados.

¿Qué región contribuirá con la mayor demanda incremental?

Se espera que Asia Pacífico lidere el crecimiento incremental con una CAGR del 15,52%, impulsada por mandatos regulatorios y la rápida adopción de la nube en los mercados emergentes.

Última actualización de la página el: