Tamaño y Participación del Mercado de Terapéuticos de Proteínas Plasmáticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

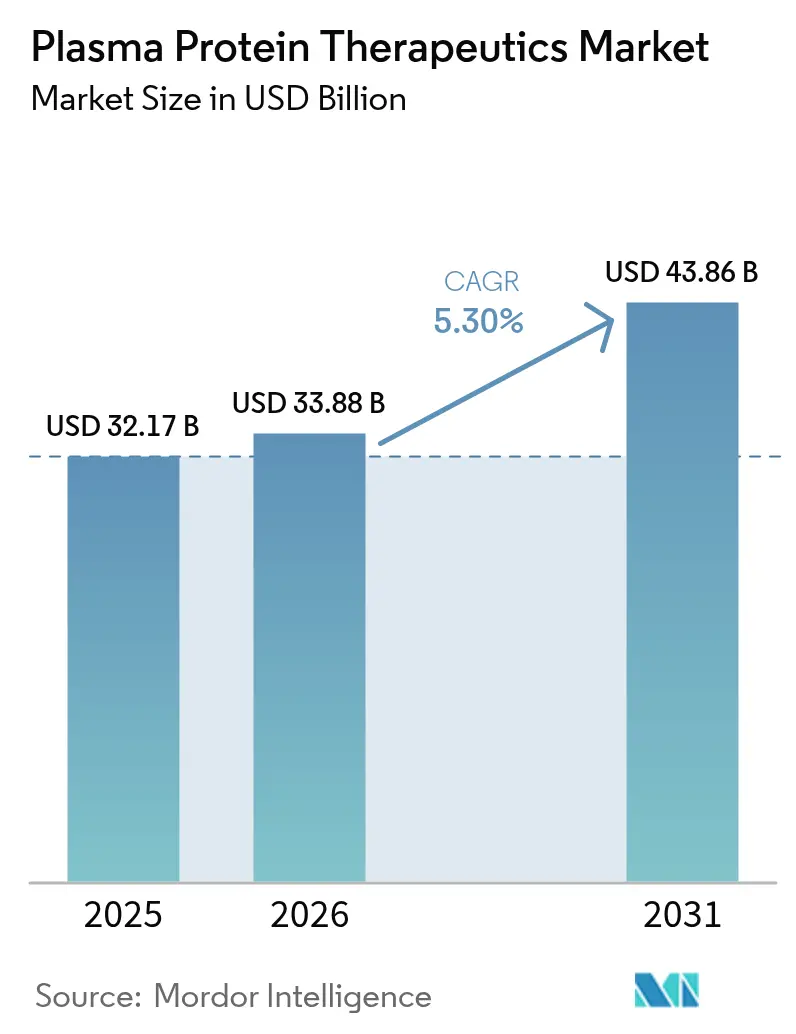

| Tamaño del Mercado (2026) | 33.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

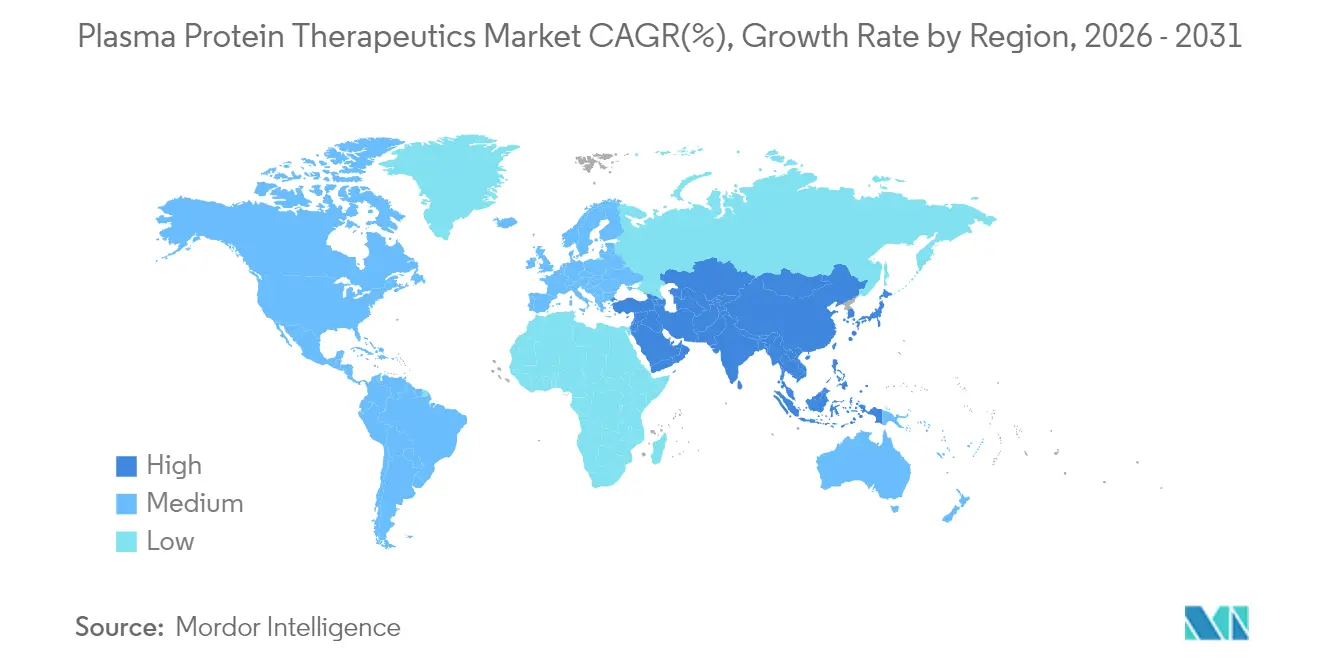

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos de Proteínas Plasmáticas por Mordor Intelligence

Se espera que el tamaño del mercado de Terapéuticos de Proteínas Plasmáticas crezca de USD 32,17 mil millones en 2025 a USD 33,88 mil millones en 2026 y se prevé que alcance USD 43,86 mil millones en 2031 a una CAGR del 5,3% durante 2026-2031.

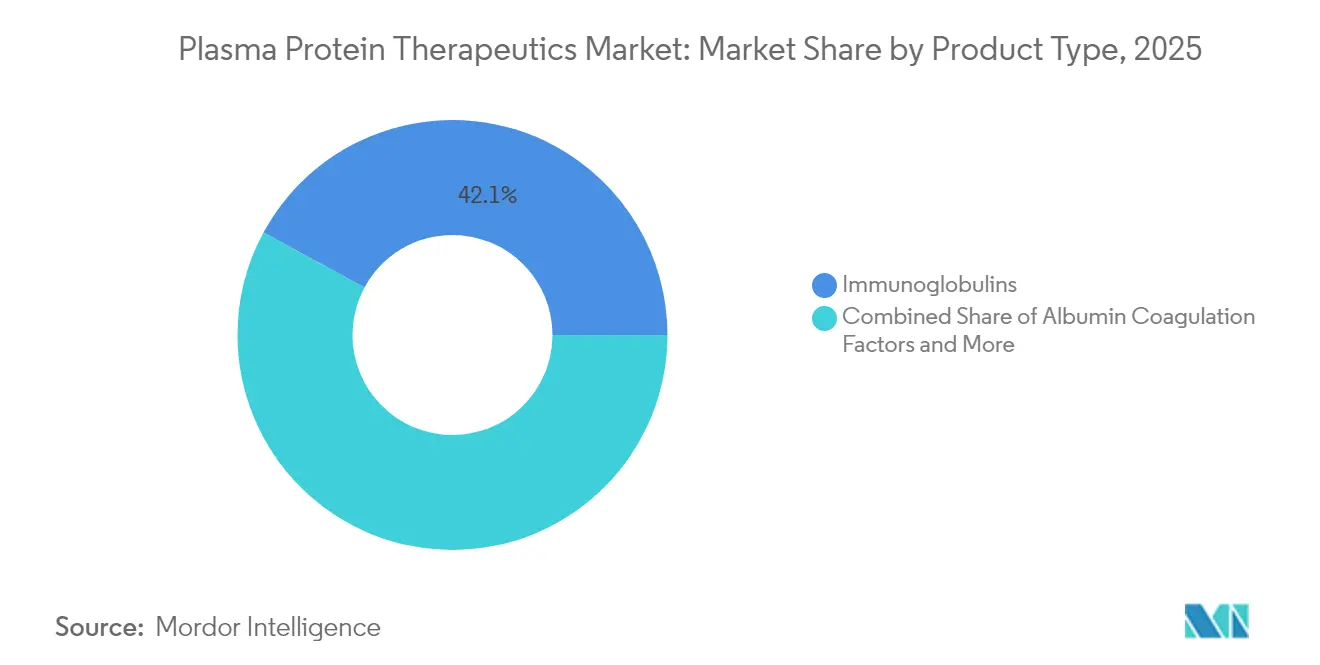

Las inmunoglobulinas siguen siendo la columna vertebral económica del mercado de terapéuticos de proteínas plasmáticas, captando el 42,60% de los ingresos de 2024, mientras que las tecnologías de recolección de nueva generación —como el Sistema de Donación de Plasma Rika, autorizado por la FDA— están reduciendo los tiempos de donación de 75 a 35 minutos, aliviando las restricciones de suministro de larga data. Asia-Pacífico avanza a una CAGR proyectada del 7,87% impulsada por grandes proyectos de infraestructura, incluida la instalación de fraccionamiento de 600.000 litros de Indonesia. El impulso competitivo está subrayado por un salto del 15% en las ganancias de CSL Behring en 2024 y la reestructuración de gobernanza de Grifols orientada a una ejecución más ágil. Los vientos regulatorios en contra persisten, aunque herramientas de mejora del rendimiento como el algoritmo iNomi de Haemonetics, que incrementa el volumen de plasma en un 9–12%, están ampliando los márgenes y reforzando el suministro de plasma.

Conclusiones Clave del Informe

- Por tipo de producto, las inmunoglobulinas lideraron con el 42,10% de la participación del mercado de terapéuticos de proteínas plasmáticas en 2025, mientras que se proyecta que la alfa-1 antitripsina se expanda a una CAGR del 5,92% hasta 2031.

- Por aplicación, los trastornos de inmunología y neurología representaron el 47,30% del tamaño del mercado de terapéuticos de proteínas plasmáticas en 2025, mientras que se prevé que los trastornos respiratorios crezcan a una CAGR del 7,31% hasta 2031.

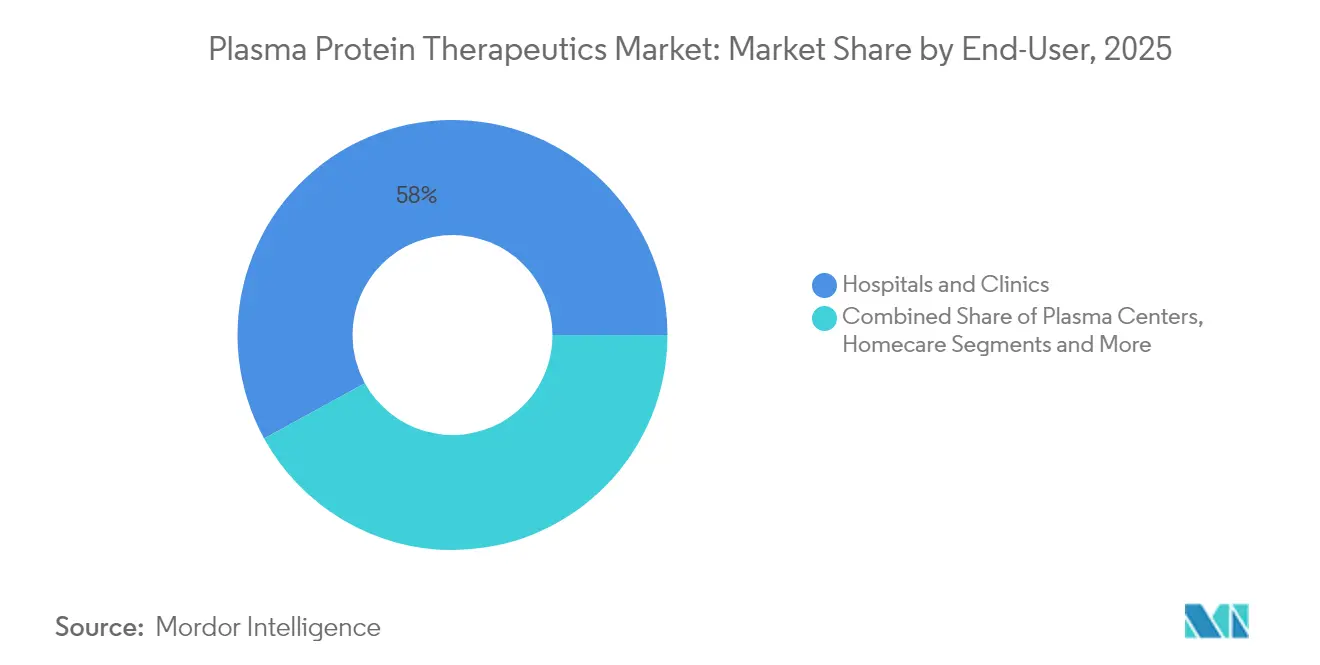

- Por usuario final, los hospitales y clínicas concentraron el 58,00% de los ingresos en 2025; los centros de plasma registran la CAGR proyectada más rápida, del 6,35%, para 2026-2031.

- Por región, Asia-Pacífico es la geografía de mayor crecimiento con una CAGR del 7,61%, mientras que América del Norte mantuvo la mayor base de ingresos con el 41,10% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos de Proteínas Plasmáticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Terapia de Inmunoglobulina Subcutánea en el Hogar | +1.20% | América del Norte y Europa, con expansión emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Centros de Recolección de Plasma | +1.50% | Global, concentrado en América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la Incidencia de Enfermedades Autoinmunes y Neurológicas | +0.80% | Global, mayor en mercados desarrollados | Largo plazo (≥ 4 años) |

| Factores de Coagulación de Vida Media Extendida en Japón y Corea del Sur | +0.70% | Asia-Pacífico con expansión global | Mediano plazo (2-4 años) |

| Intensificación de la Inversión en I+D | +0.60% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Globulinas Hiperinmunes para Nuevas Amenazas Virales | +0.30% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Terapia de Inmunoglobulina Subcutánea en el Hogar

La aprobación de la FDA de una etiqueta ampliada de XEMBIFY en julio de 2024[1]Grifols, "Grifols recibe la etiqueta ampliada de XEMBIFY® (inmunoglobulina subcutánea humana-klhw) en EE. UU., fortaleciendo su cartera de Ig para los pacientes," grifols.com permite a los pacientes sin tratamiento previo iniciar la terapia subcutánea sin dosificación intravenosa previa, reduciendo así las visitas a la clínica y ampliando la población objetivo. Los datos de la Fase 4 confirman que la dosificación quincenal mantiene los niveles totales de Ig, mejorando la adherencia. La infusión en el hogar reduce la utilización de recursos sanitarios en un 69% en comparación con la administración intravenosa, lo que genera ahorros para los pagadores y mayores márgenes para los fabricantes. La logística directa al paciente abre nuevas fuentes de ingresos, mientras que la mejora en la calidad de vida impulsa la preferencia del paciente hacia la autoadministración. Los fabricantes están respondiendo con aplicaciones de apoyo de enfermería y programas de bombas portátiles que reducen aún más la carga del tratamiento.

Expansión de Centros de Recolección de Plasma

La implementación del sistema Rika de CSL Plasma en casi la mitad de su red en EE. UU. reduce las sesiones de donación a 35 minutos, una ganancia de rendimiento del 30-50% que incrementa directamente el volumen de plasma. Al mismo tiempo, la FDA está elaborando directrices de donantes basadas en el riesgo que reemplazan las exclusiones rígidas basadas en el tiempo por evaluaciones individuales, lo que se espera amplíe el grupo de donantes elegibles. Estas medidas alivian un cuello de botella crónico en el suministro que obstaculiza el mercado de terapéuticos de proteínas plasmáticas. Los centros avanzados también implementan salas de espera con mayor comodidad y reservas digitales, mejorando la retención de donantes. En conjunto, la expansión de la infraestructura establece barreras de capital más elevadas que las empresas más pequeñas tienen dificultades para igualar, reforzando las ventajas de los operadores establecidos.

Aumento de la Incidencia de Enfermedades Autoinmunes y Neurológicas

Los diagnósticos mejorados han elevado el catálogo de inmunodeficiencias primarias reconocidas de 250 en 2003 a más de 400 variantes en 2025. Las indicaciones terapéuticas más amplias —que abarcan la polineuropatía desmielinizante inflamatoria crónica (CIDP), el síndrome de Guillain-Barré y la miastenia gravis— están generando una demanda sostenida de inmunoglobulinas. Biotest de Grifols espera ventas acumuladas en EE. UU. de aproximadamente USD 1 mil millones de Yimmugo[2]Grifols, "Biotest de Grifols alcanzará USD 1 mil millones en ventas en EE. UU. de Yimmugo® en los próximos siete años," grifols.com durante los próximos siete años, lo que subraya la tracción comercial. Los neurólogos especializados consideran cada vez más la IgIV como terapia de primera línea, alargando la duración del tratamiento por paciente. El crecimiento paralelo en indicaciones de dermatología autoinmune, como el pénfigo, añade volumen incremental. Estos cambios epidemiológicos sustentan un crecimiento estable de la demanda de dos dígitos para las proteínas derivadas del plasma.

Aumento de la Aprobación de Factores de Coagulación de Vida Media Extendida en Japón y Corea del Sur

Los reguladores de Japón y Corea del Sur están acelerando los productos de factor IX y VIII de vida media extendida (VME), permitiendo que los intervalos de infusión se amplíen de tres veces por semana a una vez cada 7-14 días. La mejora eleva la adherencia entre los pacientes con hemofilia y reduce el consumo total de factor por año de vida ajustado por calidad, haciendo que los precios premium sean aceptables para los pagadores. HEMGENIX de CSL Behring, una terapia génica única para la hemofilia B, ha obtenido decisiones positivas de reembolso en varios estados europeos, lo que señala un cambio global hacia enfoques curativos. Las empresas pioneras en VME y terapia génica capturan una participación duradera y pueden aprovechar la evidencia del mundo real de Asia-Pacífico para acelerar las aprobaciones en otros lugares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones Persistentes en el Suministro de Plasma por Escasez de Donantes en Europa | -1.20% | Europa, con efectos secundarios sobre la capacidad de fraccionamiento global | Mediano plazo (2-4 años) |

| Presiones de Precios por Sistemas de Licitación Nacional en Brasil, Turquía y Tailandia | -0.80% | Brasil, Turquía, Tailandia, con posible expansión a otros mercados emergentes | Corto plazo (≤ 2 años) |

| Retrasos Estrictos en la Validación de Capacidad de Fraccionamiento de la FDA de EE. UU. | -1.10% | Estados Unidos, con afectación a las cadenas de suministro globales y la disponibilidad de productos | Mediano plazo (2-4 años) |

| Alto Costo y Reembolso Limitado para la Alfa-1 Antitripsina en Asia Emergente | -0.70% | Mercados emergentes de Asia-Pacífico, particularmente India y el Sudeste Asiático, con impacto gradual en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas para el Manejo de Productos de Proteínas Plasmáticas

La FDA exige volúmenes de recolección específicos por donante[3]Centro para la Evaluación e Investigación de Biológicos, "Límites de Volumen para la Recolección Automatizada de Plasma de Fuente," fda.gov, calculados por sexo, peso y hematocrito, lo que añade complejidad al flujo de trabajo y una carga de validación de software. Las economías emergentes enfrentan obstáculos adicionales, incluida la infraestructura limitada de cadena de frío y procesos de licenciamiento más lentos, que pueden retrasar el lanzamiento de productos. La agenda de orientación de la FDA para 2025[4]AABB, "La FDA publica la Agenda de Orientación 2025," aabb.org incluye cinco nuevos documentos sobre componentes sanguíneos, lo que señala una mayor agitación regulatoria. Los grandes operadores establecidos aprovechan sus equipos internos de asuntos regulatorios para navegar por las normas cambiantes, consolidando el poder de mercado.

Alto Costo y Reembolso Limitado

Las terapias de proteínas plasmáticas requieren entre 7 y 12 meses desde la recolección hasta el vial terminado, inmovilizando un capital de trabajo significativo. Los pagadores europeos emplean ahora evaluaciones basadas en el valor, cuestionando con frecuencia los precios premium de los nuevos biológicos. Un déficit regional proyectado de plasma de 4-8 millones de litros para 2025 obliga a las importaciones e infla los costos de adquisición. Los responsables de políticas sopesan los incentivos de recolección doméstica, pero la implementación va a la zaga de la expansión del mercado, perpetuando el ciclo de restricción de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de las Inmunoglobulinas e Impulso en la Alfa-1 Antitripsina

Las inmunoglobulinas generaron el 42,10% de los ingresos de 2025, demostrando la mayor participación individual en el mercado de terapéuticos de proteínas plasmáticas en una cartera que abarca inmunodeficiencias primarias y trastornos neurológicos. El crecimiento sostenido del segmento está impulsado por formulaciones subcutáneas que trasladan la terapia del hospital al hogar, ampliando aún más la demanda. Innovaciones como XEMBIFY de Grifols, que registró un crecimiento anual de ventas del 15,8%, ejemplifican la resiliencia de esta categoría. Al mismo tiempo, el ámbito de los factores de coagulación está evolucionando hacia tratamientos basados en genes; el impulso de aprobación de HEMGENIX de CSL Behring subraya la sustitución gradual de la terapia de reemplazo por intervenciones potencialmente únicas.

Los productos de alfa-1 antitripsina representan el nicho de mayor expansión, avanzando a una CAGR proyectada del 5,92% hasta 2031, a medida que los programas de diagnóstico temprano descubren pacientes con deficiencia de alfa-1 antitripsina latente. Las líneas de edición génica lideradas por Prime Medicine prometen un potencial modificador de la enfermedad, atrayendo a inversores institucionales. Los inhibidores de la esterasa C1 mantienen un papel especializado pero esencial en el manejo del angioedema hereditario, con una adopción constante impulsada por una mayor conciencia diagnóstica. Las globulinas hiperinmunes, por su parte, están abriendo nuevos territorios al dirigirse a enfermedades infecciosas emergentes, ofreciendo a los fabricantes una cobertura de ingresos anticíclica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Inmunología y Neurología a la Vanguardia con el Sector Respiratorio en Ascenso

Los trastornos de inmunología y neurología representaron el 47,30% del tamaño del mercado de terapéuticos de proteínas plasmáticas en 2025, reflejando la amplitud de las indicaciones cubiertas por las inmunoglobulinas. Los datos clínicos confirman la eficacia de la IgIV en la CIDP y el síndrome de Guillain-Barré, sustentando arcos terapéuticos de varios años. Los hospitales utilizan calculadoras de dosificación de IgG protocolizadas para optimizar la utilización, garantizando volúmenes de adquisición predecibles. En paralelo, las aplicaciones dermatológicas —como en el tratamiento del pénfigo— están ganando reconocimiento, diversificando la huella clínica.

Los trastornos respiratorios registran la trayectoria más pronunciada, con una CAGR proyectada del 7,31%, anclada por la terapia de aumento para la deficiencia de alfa-1 antitripsina. Un estudio longitudinal de 2025 confirmó una desaceleración significativa del declive de la densidad pulmonar en los genotipos PiSZ y PiZZ cuando la terapia comienza de forma temprana. La hematología sigue siendo fundamental; los factores de coagulación de vida media extendida reducen la frecuencia de infusión y mejoran la adherencia a la profilaxis. Los usos de la albúmina y los concentrados de complejo protrombínico en cuidados críticos se amplían a medida que estudios aleatorizados, incluido un ensayo de cirugía cardíaca de 2025, demuestran una hemostasia mejorada en comparación con el plasma congelado.

Por Usuario Final: Los Hospitales Mantienen la Primacía mientras los Centros de Plasma Aceleran

Los hospitales y clínicas dispensaron el 58,00% del volumen de 2025, lo que refleja la complejidad de las infusiones intravenosas que requieren monitoreo en el lugar. La automatización de farmacias y las suites de infusión especializadas agilizan el rendimiento, aunque los incentivos de los pagadores para la atención en el hogar están moderando gradualmente el dominio hospitalario. La proliferación de productos subcutáneos impulsa a los hospitales universitarios a lanzar programas de capacitación para pacientes, facilitando la transición hacia la autoadministración.

Los centros de plasma representan el grupo de usuarios finales de mayor crecimiento, con una CAGR proyectada del 6,35%. La iniciativa REACH de CSL, operativa en casi 350 centros, utiliza análisis de experiencia del cliente para mejorar la satisfacción y retención de donantes. Las máquinas avanzadas con tecnología iNomi optimizan el volumen de recolección de forma individualizada, mejorando la eficiencia y el rendimiento. Las clínicas especializadas y los proveedores de atención domiciliaria forman un grupo pequeño pero creciente, que aprovecha la telemedicina para supervisar las infusiones remotas e integrar el monitoreo de la adherencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte concentró el 41,10% de los ingresos globales de 2025, respaldada por más de 1.000 instalaciones de recolección de plasma con licencia de la FDA y una amplia cobertura de seguros. La autorización de la FDA del dispositivo Rika, que reduce a la mitad el tiempo de recolección, aborda directamente la adecuación del suministro. Las regulaciones de donantes basadas en el riesgo pendientes podrían ampliar aún más la base de donantes elegibles y consolidar el liderazgo regional. Los fabricantes aprovechan sólidos ecosistemas de reembolso, aunque están surgiendo contratos basados en el valor para las terapias génicas de alto costo, remodelando los modelos de precios a largo plazo.

Se prevé que Asia-Pacífico crezca a una CAGR del 7,61%, el ritmo más rápido a nivel mundial. El mercado de productos sanguíneos de China se beneficia de la inversión de localización de USD 15 millones de Terumo destinada a 2025. La próxima planta de fraccionamiento de 600.000 litros de Indonesia ejemplifica la colaboración público-privada orientada a reducir la dependencia de las importaciones. Japón y Corea del Sur otorgan aprobaciones aceleradas para los factores de coagulación de VME, posicionando a la subregión como banco de pruebas de innovación.

Europa mantiene una importancia estratégica, pero enfrenta un déficit proyectado de plasma de 4-8 millones de litros para 2025, lo que genera llamados a incorporar 2 millones de donantes adicionales. El Reglamento SoHO propuesto subraya la seguridad del donante y la calidad, pero puede imponer costos de cumplimiento adicionales. No obstante, las recientes decisiones positivas de reembolso para HEMGENIX ilustran la disposición de los pagadores a financiar terapias transformadoras. Oriente Medio y África y América del Sur, aunque más pequeños, se están beneficiando de la expansión gradual del diagnóstico y las campañas de educación a donantes, sentando las bases para una adopción constante.

Panorama Competitivo

El mercado de terapéuticos de proteínas plasmáticas está moderadamente concentrado, con CSL Behring, Takeda, Grifols, Octapharma y Kedrion controlando colectivamente una participación de ingresos dominante. El cambio de gobernanza de Grifols en febrero de 2024 separó la gestión ejecutiva de la propiedad familiar, elevando a Nacho Abia como CEO para agudizar el enfoque operativo. CSL Behring reportó una ganancia neta de USD 2,91 mil millones en 2024, impulsada por la demanda de inmunoglobulinas y las ganancias en eficiencia de recolección.

La integración vertical sigue siendo la estrategia predominante; las empresas líderes poseen centros de donación, plantas de fraccionamiento y farmacias especializadas, garantizando el control sobre la calidad y el margen. La diferenciación tecnológica se intensifica: la plataforma Persona de Haemonetics añade un 9–12% más de plasma por donación, ofreciendo un retorno de inversión convincente para los operadores de grandes centros. Mientras tanto, el filtro de eliminación de virus Planova FG1 de Asahi Kasei acelera el procesamiento posterior, reduciendo los fallos de lote y reforzando la fiabilidad del suministro.

La diversificación geográfica es otro rasgo distintivo. CSL desinvirtió sus operaciones de plasma en Wuhan por USD 185 millones, reasignando capital para localizar terapias de mayor valor en toda China. Octapharma invierte en expansiones de capacidad en Suiza y Suecia, mientras que Kedrion busca asociaciones en América Latina para asegurar rutas de fraccionamiento. Los actores más pequeños se centran en productos hiperinmunes de nicho, aprovechando con frecuencia la fabricación por contrato para sortear las desventajas de escala.

Líderes de la Industria de Terapéuticos de Proteínas Plasmáticas

Octapharma USA Inc.

Takeda Pharmaceutical Company Limited

Biotest UK

Grifols, S.A.

CSL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Prime Medicine presentó un programa preclínico de Deficiencia de Alfa-1 Antitripsina utilizando Edición Prime, con el objetivo de presentar una solicitud IND/CTA en 2026.

- Abril de 2025: KRRO-110 recibió la designación de medicamento huérfano para el tratamiento de la deficiencia de alfa-1 antitripsina.

- Febrero de 2025: CSL vendió los activos de plasma de Wuhan a Chengdu Rongsheng por USD 185 millones.

Alcance del Informe Global del Mercado de Terapéuticos de Proteínas Plasmáticas

La terapia de proteínas plasmáticas trata afecciones médicas específicas, restaurando proteínas faltantes o insuficientes presentes en el plasma para permitir que quienes las reciben lleven vidas más saludables y productivas. Los pacientes que dependen de las terapias de proteínas plasmáticas generalmente requieren infusiones regulares durante toda su vida.

El Mercado de Terapéuticos de Proteínas Plasmáticas está segmentado por Producto (Inmunoglobulina, Albúmina, Factor VIII Derivado del Plasma y Otros Productos), Aplicación (Hemofilia, Púrpura Trombocitopénica Idiopática, Inmunodeficiencias Primarias y Otras Aplicaciones) y Geografía (América del Norte (Estados Unidos, Canadá y México), Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica y Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y Resto de América del Sur)). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inmunoglobulinas | Ig Intravenosa |

| Ig Subcutánea | |

| Globulinas Hiperinmunes (Anti-D, Hepatitis B, Varicela, VSR, otras) | |

| Factores de Coagulación de Albúmina | |

| Factores de Coagulación | Factor VIII |

| Factor IX | |

| Factor de von Willebrand | |

| Concentrado de Fibrinógeno | |

| Alfa-1 Antitripsina | |

| Inhibidor de la Esterasa C1 | |

| Otras Proteínas Derivadas del Plasma |

| Trastornos de Inmunología y Neurología | Inmunodeficiencia Primaria |

| Inmunodeficiencia Secundaria | |

| Polineuropatía Desmielinizante Inflamatoria Crónica (CIDP) | |

| Miastenia Gravis | |

| Trastornos de Hematología y Coagulación | Hemofilia A |

| Hemofilia B | |

| Enfermedad de von Willebrand | |

| Trastornos Respiratorios | |

| Cuidados Críticos y Trauma | |

| Otros |

| Hospitales y Clínicas |

| Centros de Plasma Especializados |

| Atención Domiciliaria |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Inmunoglobulinas | Ig Intravenosa |

| Ig Subcutánea | ||

| Globulinas Hiperinmunes (Anti-D, Hepatitis B, Varicela, VSR, otras) | ||

| Factores de Coagulación de Albúmina | ||

| Factores de Coagulación | Factor VIII | |

| Factor IX | ||

| Factor de von Willebrand | ||

| Concentrado de Fibrinógeno | ||

| Alfa-1 Antitripsina | ||

| Inhibidor de la Esterasa C1 | ||

| Otras Proteínas Derivadas del Plasma | ||

| Por Aplicación | Trastornos de Inmunología y Neurología | Inmunodeficiencia Primaria |

| Inmunodeficiencia Secundaria | ||

| Polineuropatía Desmielinizante Inflamatoria Crónica (CIDP) | ||

| Miastenia Gravis | ||

| Trastornos de Hematología y Coagulación | Hemofilia A | |

| Hemofilia B | ||

| Enfermedad de von Willebrand | ||

| Trastornos Respiratorios | ||

| Cuidados Críticos y Trauma | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Plasma Especializados | ||

| Atención Domiciliaria | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Terapéuticos de Proteínas Plasmáticas?

El Mercado de Terapéuticos de Proteínas Plasmáticas es de USD 33,88 mil millones en 2026.

¿Qué está impulsando el crecimiento en el mercado de terapéuticos de proteínas plasmáticas?

El crecimiento está impulsado por tecnologías de recolección de plasma más rápidas, el aumento de los diagnósticos de trastornos autoinmunes y neurológicos, y las aprobaciones regulatorias de la terapia de inmunoglobulina subcutánea en el hogar.

¿Qué categoría de producto tiene la mayor participación de ingresos?

Las inmunoglobulinas dominan con el 42,10% de los ingresos de 2025, beneficiándose de las indicaciones ampliadas en neurología e inmunología.

¿Cómo están mejorando el suministro de plasma las nuevas tecnologías?

Dispositivos como el Sistema de Donación de Plasma Rika reducen el tiempo de recolección a 35 minutos y algoritmos como iNomi incrementan el rendimiento hasta en un 12%, impulsando el suministro general.

¿Qué desafíos limitan la expansión del mercado?

Las regulaciones estrictas de manejo aumentan los costos de cumplimiento, y las presiones de reembolso restringen los precios premium, reduciendo en un estimado del 2% el potencial de CAGR.

¿Son las terapias génicas una amenaza para los productos plasmáticos tradicionales?

Las terapias génicas como HEMGENIX ofrecen potencial curativo para determinados trastornos, pero la amplitud de las indicaciones para las proteínas derivadas del plasma garantiza una demanda continua en el mediano plazo.

Última actualización de la página el: