Tamaño y Cuota del Mercado de Exosomas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.55% CAGR |

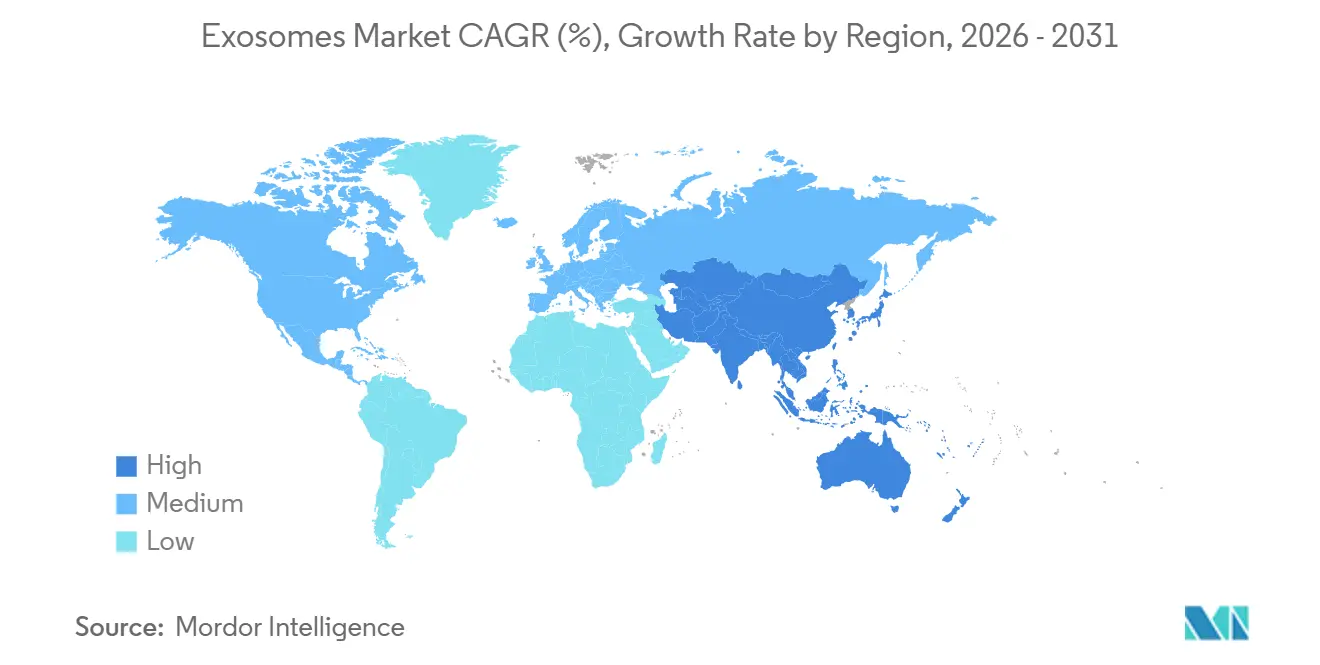

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Exosomas por Mordor Intelligence

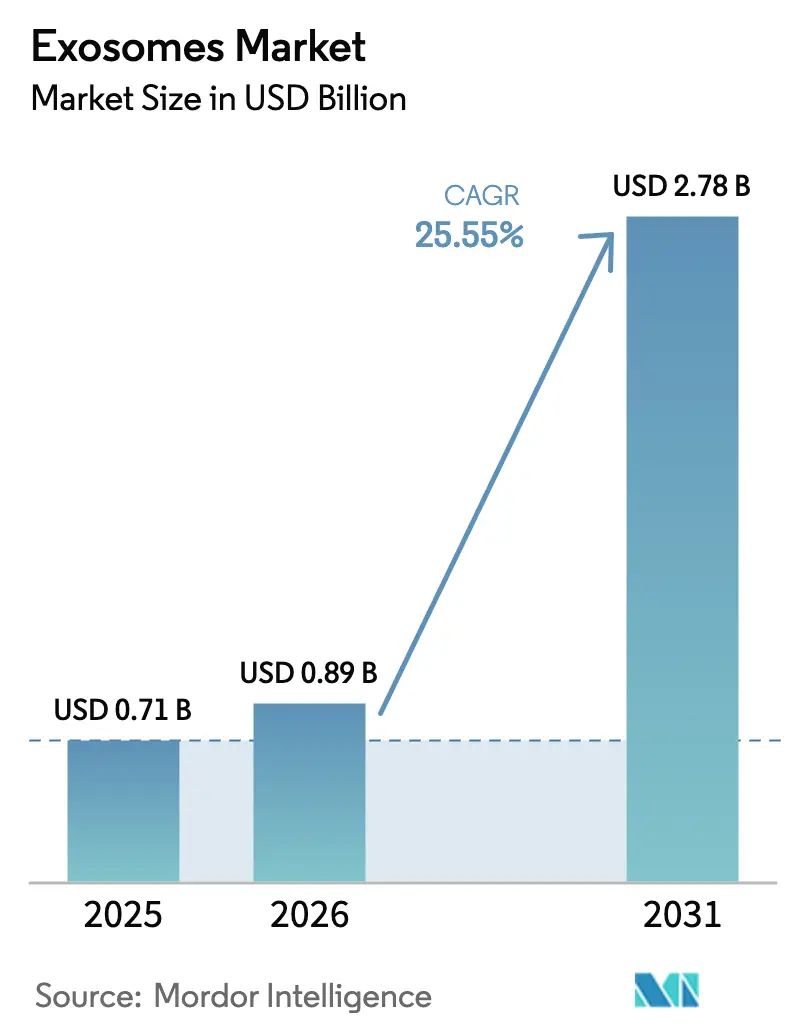

Se espera que el tamaño del mercado de exosomas aumente de 0.710 millones de millones de USD en 2025 a 0.890 millones de millones de USD en 2026 y alcance los 2.780 millones de USD en 2031, creciendo a una CAGR del 25,55% durante 2026-2031.

La rápida adopción clínica de la biopsia líquida, el aumento de las alianzas que posicionan las vesículas extracelulares como vehículos modulares de administración de fármacos y la claridad regulatoria de la FDA de EE. UU. están ampliando la demanda en los flujos de trabajo de descubrimiento, diagnóstico y terapéutica. La mayor incidencia oncológica, las plataformas de aislamiento microfluídico mejoradas que reducen el tiempo de procesamiento a dos horas y las herramientas analíticas multi-ómicas que transforman la carga bruta de vesículas en información clínica procesable están reforzando este impulso. La intensidad competitiva se mantiene moderada porque ninguna empresa controla más del 12% de los ingresos, aunque los actores que combinan aislamiento, caracterización y bioinformática en un único ecosistema están comenzando a generar costes de cambio. Asia-Pacífico avanza a un ritmo de crecimiento acelerado, ya que China y Japón aceleran los protocolos de diagnóstico basados en exosomas y de medicina regenerativa, lo que subraya la próxima ola de expansión geográfica del mercado global de exosomas.

Conclusiones Clave del Informe

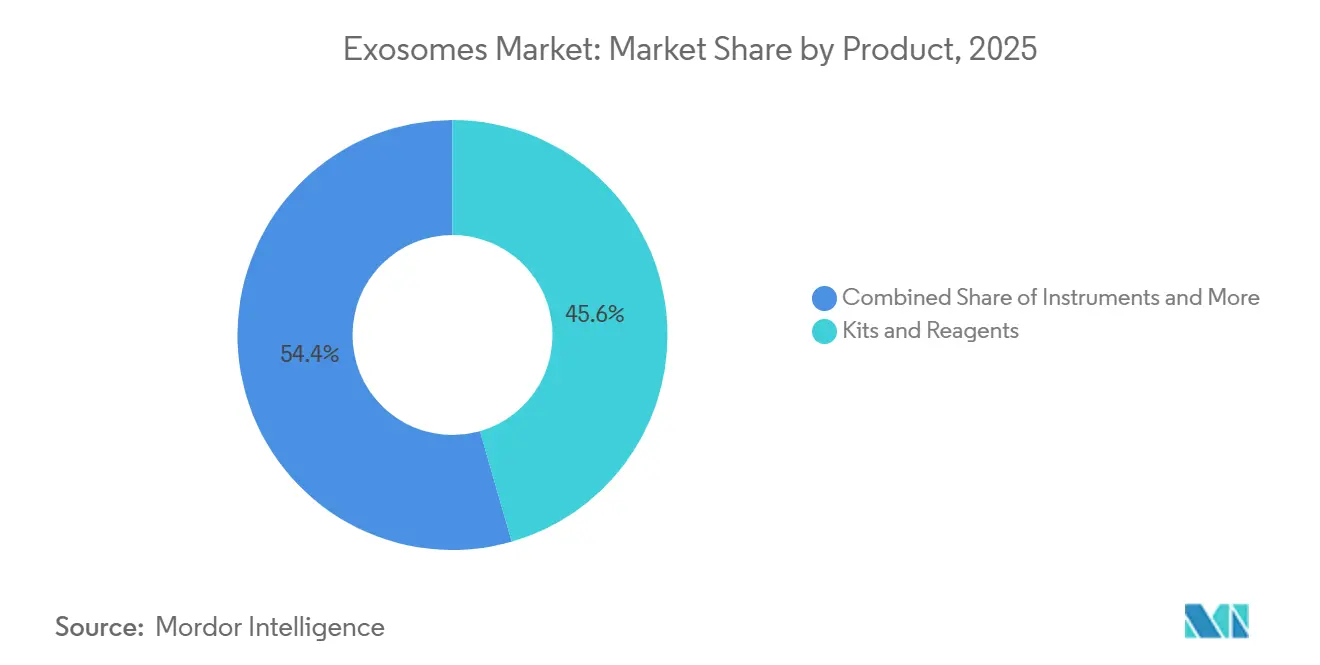

- Por categoría de producto, Kits y Reactivos lideraron con el 45,56% de la cuota del mercado de exosomas en 2025; se proyecta que Servicios y Software se expanda a una CAGR del 39,25% hasta 2031.

- Por flujo de trabajo, los Métodos de Aislamiento representaron el 55,53% de la cuota de ingresos en 2025, mientras que el Análisis Posterior se prevé que crezca a una CAGR del 38,85% hasta 2031.

- Por tipo de biomolécula, el ARN no codificante mantuvo el 34,63% de la cuota del tamaño del mercado de exosomas en 2025; las proteínas y péptidos avanzan a una CAGR del 35,87% entre 2026 y 2031.

- Por aplicación, el Diagnóstico capturó el 61,13% del tamaño del mercado de exosomas en 2025; la Terapéutica está prevista para crecer a una CAGR del 39,7% hasta 2031.

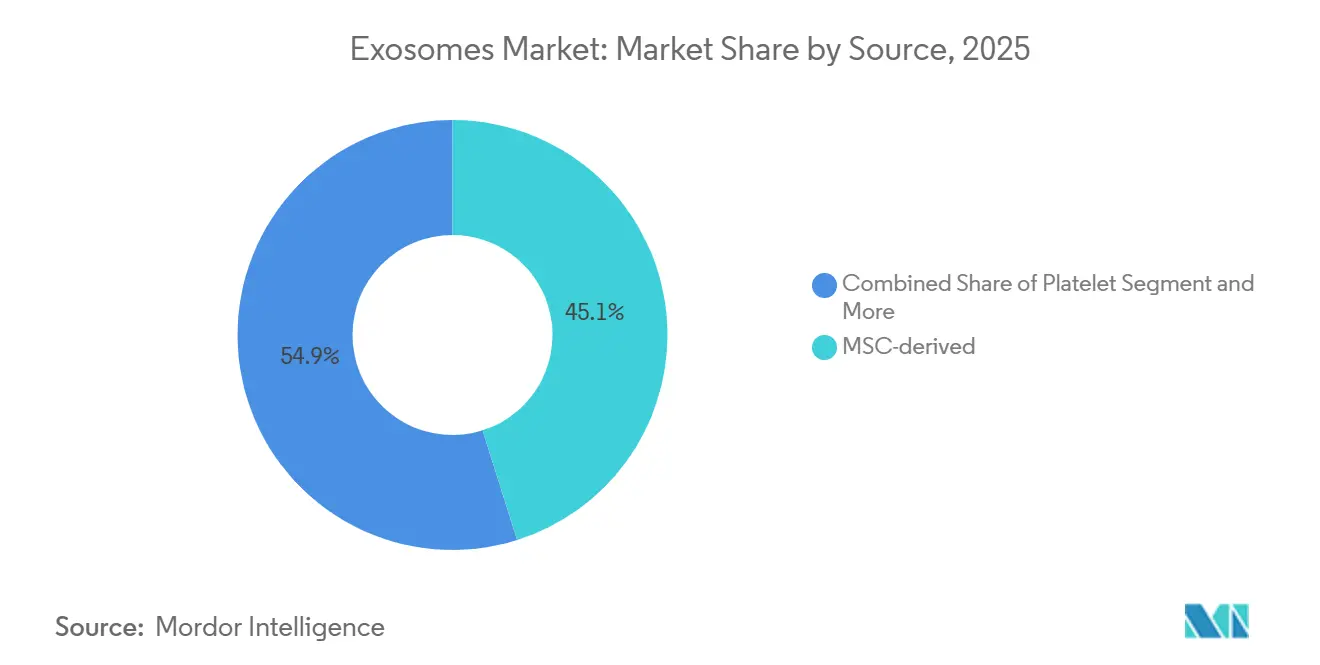

- Por Fuente (Tipo Celular), los derivados de MSC representaron el 45,13% de la cuota del mercado de exosomas en 2025, mientras que los derivados de plaquetas se aceleran a una CAGR del 31,7% hasta 2031.

- Por usuario final, las Empresas Farmacéuticas y de Biotecnología dominaron con el 49,13% de cuota en 2025, mientras que los Institutos Académicos y de Investigación registran la CAGR más alta del 37,91% durante el período de previsión.

- Por geografía, América del Norte lideró con el 48,13% de la cuota del mercado de exosomas en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 39,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Exosomas*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga oncológica que impulsa la demanda de biopsia líquida y terapéutica basadas en exosomas | +7.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápidos avances en tecnologías de aislamiento de exosomas de alto rendimiento que reducen el coste de los bienes | +6.2% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes inversiones de capital de riesgo y de grandes farmacéuticas en cadenas de administración de fármacos mediante vesículas extracelulares | +5.5% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de alianzas de diagnóstico complementario en medicina de precisión | +3.9% | América del Norte y Europa, adopción temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Auge de los analizadores de exosomas microfluídicos en el punto de atención en entornos con recursos limitados | +2.1% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Iniciativas Regulatorias Favorables que Definen las Directrices de CMC para Productos de Exosomas | +1.8% | América del Norte, Europa, con adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Oncológica que Impulsa la Demanda de Biopsia Líquida y Terapéutica Basadas en Exosomas

La incidencia mundial del cáncer superó los 20 millones de nuevos casos en 2024, intensificando el interés en los exosomas derivados de tumores que transportan ADN específico de mutaciones y microARN oncogénicos. Las plataformas de biopsia líquida que aíslan vesículas circulantes detectan mutaciones de EGFR en el cáncer de pulmón de células no pequeñas con una concordancia del 92% respecto a la biopsia de tejido y entregan resultados en 48 horas, acortando el tiempo hasta el tratamiento. El desarrollo terapéutico se está acelerando; un exosoma de células dendríticas modificado logró una tasa de respuesta objetiva del 38% en un ensayo de Fase I de melanoma completado en 2024. La claridad regulatoria llegó cuando la FDA confirmó que los terapéuticos de exosomas se encuadran en la vía de biológicos 351(a) y deben demostrar potencia mediante ensayos funcionales[1]Administración de Alimentos y Medicamentos de EE. UU., "Información sobre Química, Fabricación y Control para IND de Terapia Génica Humana", fda.gov. Las alianzas de diagnóstico complementario se están expandiendo, ejemplificadas por el acuerdo Qiagen–Bio-Techne de 2025 que combina kits de aislamiento con paneles de secuenciación de nueva generación.

Rápidos Avances en Tecnologías de Aislamiento de Exosomas de Alto Rendimiento que Reducen el Coste de los Bienes

La ultracentrifugación convencional requiere 16 horas y produce menos de 10¹⁰ partículas por mililitro, lo que limita la escalabilidad. Los nuevos chips microfluídicos introducidos en 2024 reducen el tiempo de aislamiento a menos de 2 horas y recuperan 10¹¹ partículas combinando la exclusión por tamaño con la captura por inmunoafinidad. La precipitación basada en polímeros es más rápida, pero co-aísla lipoproteínas, lo que obliga a una filtración posterior que erosiona las ventajas de coste. La captura por inmunoafinidad ofrece una pureza del 95%, aunque sigue siendo costosa debido al consumo de anticuerpos y los desafíos de regeneración de perlas. Los dispositivos portátiles en el punto de atención que utilizan atrapamiento acústico aislaron exosomas de 50 microlitros de sangre entera a un coste por prueba de 8 USD en un proyecto piloto indio de 2025.

Crecientes Inversiones de Capital de Riesgo y de Grandes Farmacéuticas en Cadenas de Administración de Fármacos mediante Vesículas Extracelulares

La inversión superó los 800 millones de USD en 2025 a medida que los desarrolladores reconocieron que las vesículas pueden resolver los obstáculos en la administración de fármacos de ARN. Evox Therapeutics recaudó 95,4 millones de USD en enero de 2025 para ensayos de Fase II de una plataforma de oligonucleótidos antisentido que se dirige a hepatocitos con una eficiencia 20 veces mayor que las nanopartículas lipídicas. Eli Lilly añadió otros 200 millones de USD en marzo de 2025 para diseñar exosomas que atraviesen la barrera hematoencefálica y transporten cargas de CRISPR-Cas9. EVerZom, con sede en Corea del Sur, recaudó 10 millones de EUR para avanzar en vesículas derivadas de plaquetas para el infarto de miocardio tras demostrar una reducción del 40% en el tamaño del infarto en modelos porcinos. La financiación federal de EE. UU. continúa, con una subvención de 3,5 millones de USD que apoya las vesículas derivadas de cardiosferas como adyuvantes de vacunas.

Expansión de Alianzas de Diagnóstico Complementario en Medicina de Precisión

Guardant Health y Pfizer comenzaron a co-desarrollar una prueba de exosomas para la amplificación de HER2 en 2024 para orientar el uso de Enhertu, mientras que Bio-Techne añadió un ensayo de exosomas urinarios para próstata que redujo las biopsias innecesarias en un 35%. El Programa de Dispositivos de Avance de la FDA otorgó designación a cuatro diagnósticos complementarios basados en exosomas en 2025, incluido un ensayo KRAS-G12C para la dosificación de Lumakras. El pago sigue siendo un obstáculo; el CMS asignó un Pago Adicional por Nueva Tecnología a solo un diagnóstico de exosomas en 2025, a la espera de evidencia de rentabilidad.

Análisis del Impacto de las Restricciones del Mercado de Exosomas*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de protocolos estandarizados de caracterización que socavan la reproducibilidad | -3.2% | Global, más aguda en América del Norte y Europa donde el escrutinio regulatorio es mayor | Corto plazo (≤ 2 años) |

| Cumplimiento estricto de las BPF que eleva la complejidad y el coste de fabricación | -2.8% | Global, con mayor escalada de costes en América del Norte y Europa | Mediano plazo (2-4 años) |

| Datos limitados de seguridad a largo plazo que ralentizan las aprobaciones terapéuticas a gran escala | -1.9% | Global, impacto regulatorio concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fragmentación de la propiedad intelectual que genera incertidumbre sobre la libertad de operación | -1.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Protocolos Estandarizados de Caracterización que Socavan la Reproducibilidad

MISEV2023 exige informar sobre el recuento de partículas, la distribución de tamaños, los marcadores proteicos y el contenido de ácidos nucleicos, sin embargo, solo el 28% de 320 estudios cumplió los cuatro criterios en 2024. El análisis de seguimiento de nanopartículas no puede distinguir las lipoproteínas, lo que lleva a una sobreestimación del 300% en los recuentos de exosomas. La microscopía electrónica analiza menos de 1.000 vesículas por campo, introduciendo sesgo de selección. La FDA ahora solicita a los desarrolladores que demuestren la potencia mediante ensayos funcionales, lo que impulsa la inversión en sistemas de imágenes de alto contenido de 500.000 USD. Para facilitar la armonización, el NIST publicó en 2025 un material de referencia basado en liposomas para calibrar citómetros de flujo y ELISAs.

Cumplimiento Estricto de las BPF que Eleva el Coste y la Complejidad de Fabricación

Los biorreactores cerrados, la filtración aséptica y la eliminación de endotoxinas añaden conjuntamente 200 USD por gramo de producto de exosomas y alargan los plazos para los pequeños desarrolladores. La calificación de células donantes requiere 6 semanas de pruebas para confirmar la ausencia de micoplasma y virus. Los estudios de eliminación viral cuestan 1,5 millones de USD por candidato y retrasan las fases clínicas en un año. Los fabricantes por contrato se están consolidando para distribuir los costes de infraestructura, como ilustra la adquisición de la plataforma de HansaBioMed por parte de Lonza en 2024. El documento de reflexión de la EMA de 2025 ahora exige una estabilidad de 24 meses a -80 °C, lo que amplía los calendarios de pruebas en tiempo real.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Exosomas

Por Producto:

El Crecimiento del Software Supera al de los ConsumiblesServicios y Software avanza a una CAGR del 39,25% a medida que los laboratorios necesitan plataformas en la nube que transformen los datos multi-ómicos en información clínica. Kits y Reactivos aún generaron el 45,56% de los ingresos en 2025, pero los proveedores asiáticos de bajo coste están comprimiendo los márgenes. Los instrumentos de alto precio, como las ultracentrífugas de 180.000 USD, siguen siendo esenciales en las instalaciones de BPF. El lanzamiento en 2025 por parte de Illumina de un módulo de análisis de exosomas redujo el tiempo de bioinformática de 40 horas a 2 horas. La acreditación ISO 13485 es ahora un requisito predeterminado, lo que impulsa la consolidación entre los fabricantes de reactivos con garantía de calidad.

Las herramientas de automatización del flujo de trabajo que acortan los ciclos de muestra a informe sustentan el crecimiento más rápido. Los proveedores de software agrupan los análisis con los reactivos para fidelizar a los usuarios en sus ecosistemas, mientras que los proveedores de consumibles se enfrentan a la competencia de precios. Los instrumentos siguen siendo estratégicos para los grandes clientes farmacéuticos porque las pruebas de liberación rutinaria de BPF aún exigen ultracentrifugación, nanocitometría de flujo y microscopía electrónica de transmisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Flujo de Trabajo:

El Análisis Posterior Emerge como DiferenciadorAunque los métodos de aislamiento generaron el 55,53% de los ingresos de 2025, la nanocitometría de flujo, la microscopía electrónica y la espectrometría de masas están creciendo a una CAGR del 38,85% porque los reguladores insisten en la caracterización ortogonal. El uso de la ultracentrifugación está disminuyendo ya que las ejecuciones de 16 horas y el mantenimiento del rotor la hacen inadecuada para los laboratorios clínicos. Las plataformas de aislamiento microfluídico que recuperan 10¹¹ partículas en 2 horas dominan ahora las nuevas instalaciones clínicas. La captura por inmunoafinidad asegura una pureza del 95%, pero sigue siendo costosa, mientras que los kits de precipitación intercambian pureza por velocidad.

El análisis posterior diferencia a los proveedores; la nanocitometría de flujo perfila vesículas individuales, la espectrometría de masas mapea los cambios de fosforilación postraduccional de proteínas vinculados a la resistencia a fármacos, y la microscopía electrónica valida la morfología aunque con recuentos de muestras bajos. Los archivos de datos multimodales alimentan cadenas de aprendizaje automático que los clínicos utilizan para las decisiones de tratamiento, reforzando la demanda de conjuntos de análisis integrados.

Por Tipo de Biomolécula:

La Carga de Proteínas Gana TerrenoLa carga de ARN no codificante aportó el 34,63% de los ingresos por biomoléculas en 2025 a través de biopsias líquidas basadas en miARN, sin embargo, las Proteínas y Péptidos se están expandiendo a una CAGR del 35,87% a medida que la espectrometría de masas expone patrones de fosforilación de receptores que predicen la resistencia a fármacos. Los lípidos exosomales forman una fracción pequeña pero creciente a medida que los investigadores neurológicos vinculan las ceramidas con la progresión del Alzheimer. La carga de ARNm avanza en terapéutica, permitiendo la administración simultánea de ARNm de CRISPR y secuencias guía. Los fragmentos de ADN permiten la vigilancia de la enfermedad residual mínima y están ganando adopción diagnóstica.

Las alianzas de perfilado de proteínas con fabricantes de fármacos inhibidores de puntos de control destacan el potencial de ingresos: los marcadores de superficie como el EGFR fosforilado predicen la respuesta a los inhibidores de quinasas, permitiendo a los oncólogos anticiparse a la resistencia. Las pruebas basadas en ARN siguen siendo vitales para la detección temprana del cáncer, asegurando la coexistencia de ambas modalidades.

Por Fuente:

Las Vesículas Derivadas de Plaquetas Lideran la Curva de CrecimientoLas vesículas derivadas de MSC generaron el 45,13% de los ingresos de 2025 gracias a los programas de medicina regenerativa en ortopedia y cardiología. Los exosomas derivados de plaquetas están creciendo a una CAGR del 31,7% porque su afinidad natural por el endotelio lesionado dirige la administración de fármacos al tejido isquémico. Las vesículas derivadas de células tumorales sustentan los diagnósticos de biopsia líquida, mientras que las vesículas de células dendríticas avanzan como vacunas contra el cáncer con un 38% de respuesta en las primeras pruebas de melanoma. Las vesículas emergentes derivadas de plantas y leche forman un nicho para la administración oral de compuestos antiinflamatorios.

Las cargas de factores angiogénicos de las vesículas plaquetarias se alinean con las necesidades de la terapia cardiovascular, mientras que las fuentes de MSC dominan la regeneración tisular. Las vesículas derivadas de tumores siguen siendo indispensables para el perfilado de mutaciones, aunque en terapéutica plantean preocupaciones de seguridad debido a la posible carga oncogénica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación:

La Terapéutica Acelera su Paso al DiagnósticoEl Diagnóstico capturó el 61,13% de los ingresos de 2025, especialmente las plataformas de biopsia líquida de cáncer que detectan mutaciones semanas antes que las imágenes. La Terapéutica es el segmento de más rápido crecimiento con una CAGR del 39,7% porque las vesículas administran cargas que las nanopartículas convencionales no pueden transportar a través de las barreras biológicas. Los diagnósticos neurodegenerativos y cardiovasculares ofrecen nichos sólidos a medida que la tau exosomal, la beta-amiloide o la troponina superan a los ensayos convencionales. Las pruebas de enfermedades infecciosas se están expandiendo rápidamente en entornos con recursos limitados a través de dispositivos portátiles que cuantifican el ARN viral.

En el lado terapéutico, la oncología concentra la inversión a través de vesículas modificadas que presentan antígenos tumorales, mientras que la medicina regenerativa se apoya en vesículas de MSC para reducir la inflamación y promover la angiogénesis. Las empresas emergentes de administración de fármacos se asocian con grandes farmacéuticas para indicaciones del sistema nervioso central e hígado, validando el valor comercial.

Por Usuario Final:

Los Centros Académicos Impulsan la Estandarización de MétodosLas Empresas Farmacéuticas y de Biotecnología contribuyeron con el 49,13% de los ingresos en 2025 mediante la compra de vesículas de grado BPF para ensayos clínicos. Los Institutos Académicos y de Investigación se están expandiendo a una CAGR del 37,91% porque las agencias nacionales otorgaron 47 millones de USD para estudios de comparación de métodos, con el objetivo de marcos de BPF armonizados. Los hospitales están pilotando pruebas de exosomas en el mismo día para el cáncer, mientras que los centros de diagnóstico adoptan contratos basados en valor donde los pagadores reembolsan las pruebas solo si los resultados cambian el tratamiento.

Los consorcios académicos ahora poseen biobancas y comparten materiales de referencia, acelerando la reproducibilidad entre laboratorios. Las empresas farmacéuticas buscan fabricación externalizada, impulsando la demanda de reactivos ISO 13485 y servicios de desarrollo por contrato.

Análisis Geográfico

Mercado de Exosomas en América del Norte

América del Norte generó el 48,13% de los ingresos de 2025, impulsada por la orientación de la FDA que estimuló nuevas solicitudes de IND, los NIH desembolsaron 47 millones de USD en subvenciones y la inversión de capital de riesgo superó los 600 millones de USD. A pesar de la escala del mercado, el reembolso se rezaga porque CMS asignó únicamente un nuevo código de pago por tecnología en 2025. Canadá y México se posicionan como centros de ensayos clínicos, apoyados por aprobaciones aceleradas de Fase II y diagnósticos de vía rápida para el cáncer de cuello uterino.

Mercado de Exosomas en Europa

Europa ocupó el segundo lugar, con Alemania, el Reino Unido y Francia adoptando el requisito de estabilidad de la EMA de 2025, que alarga el tiempo de comercialización pero impulsa la calidad. Alemania autorizó un ensayo de Fase I para una terapia con exosomas dirigida a la enfermedad de Pompe, y los reguladores del Reino Unido otorgaron el estatus de avance terapéutico a tres diagnósticos, reduciendo los ciclos de revisión a seis meses. El sur de Europa financia consorcios de medicina regenerativa, mientras que Suiza y los Países Bajos atraen capital de riesgo para plataformas de adyuvantes de vacunas.

Mercado de Exosomas en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 39,51% durante 2026-2031. China aprobó tres kits de biopsia líquida para el carcinoma hepatocelular en 2025, y el Centro Nacional del Cáncer de Pekín implementó una prueba de vesículas para el cáncer de pulmón en 10.000 pacientes, reduciendo el tiempo de decisión terapéutica de dos semanas a tres días. La legislación japonesa sobre medicina regenerativa permite la aprobación condicional basada en datos de Fase II, lo que facilita una rápida entrada al mercado. India emerge como una base de fabricación rentable, ofreciendo aislamiento a 50 USD por gramo y autorizando dos analizadores portátiles para la tuberculosis. Australia y Corea del Sur persiguen el liderazgo en diagnóstico, mientras que Singapur y Tailandia se centran en el cribado del dengue y el cáncer de hígado.

Mercado de Exosomas en Oriente Medio, África y América del Sur

Oriente Medio y África, junto con América del Sur, siguen siendo mercados más pequeños pero atractivos. Un ensayo de campo ugandés de 2025 demostró una prueba de carga viral del VIH en 45 minutos mediante un analizador de 50 USD, y Brasil agilizó la aprobación de una plataforma de biopsia líquida para el Zika. Los estados del Golfo construyen centros de medicina de precisión, y Argentina autorizó un analizador de punto de atención para la enfermedad de Chagas.

Panorama Competitivo

El mercado de exosomas muestra una concentración moderada; las principales empresas, Thermo Fisher Scientific, Qiagen, Danaher y Lonza, mantienen ingresos significativos, dejando espacio para innovadores de nicho. El ExoChip de Thermo Fisher de 2024 integra hardware de aislamiento con software de análisis, reduciendo el tiempo de muestra a información de 40 horas a 2 horas y fidelizando a los clientes en su ecosistema[2]Thermo Fisher Scientific, "Plataforma ExoChip", thermofisher.com. Evox Therapeutics adquirió la tecnología de administración génica de Codiak para escapar de los obstáculos de patentes de nanopartículas lipídicas y dirigirse a los trastornos del sistema nervioso central.

La fragmentación de la propiedad intelectual persiste; existen aproximadamente 1.200 patentes vigentes, el 40% procedentes del ámbito académico. Las licencias y las licencias cruzadas dominan el flujo de acuerdos, mientras que los recién llegados prueban la precipitación con polímeros para eludir las reclamaciones de captura por anticuerpos, aunque con un coste en pureza. Los fabricantes por contrato se consolidan; Lonza compró la plataforma de HansaBioMed para distribuir los gastos generales de BPF entre múltiples clientes, lo que señala altas barreras de entrada.

Las oportunidades residen en el diagnóstico en el punto de atención para regiones desatendidas y en el diagnóstico complementario alineado con las terapias dirigidas. Los especialistas en vesículas plaquetarias y de células dendríticas, como EVerZom y Hermes Biosciences, diversifican el alcance de las aplicaciones aprovechando el tropismo tisular innato, mejorando los índices terapéuticos.

Líderes del Sector de Exosomas

Thermo Fisher Scientific Inc.

Danaher Corp. (Beckman Coulter)

Qiagen N.V.

Lonza Group Ltd

Fujifilm Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Exosomas Cubiertas en este Informe

- Abcam

- Aegle Therapeutics

- Aethlon Medical Inc.

- Aruna Bio

- Bio-Techne Corp. (Exosome Diagnostics)

- Biovision

- Capricor Therapeutics

- Danaher Corp. (Beckman Coulter)

- Evox Therapeutics Ltd.

- ExoCoBio Co. Ltd.

- ExonanoRNA LLC

- Fujifilm Holdings Corp.

- Hologic

- Illumina

- JSR Corp. (MBL International)

- Lonza Group Ltd.

- Malvern Panalytical Ltd.

- Miltenyi Biotec

- Mursla Ltd.

- NanoSomix Inc.

- QIAGEN

- Thermo Fisher Scientific

Desarrollos Recientes de la Industria en el Mercado de Exosomas

- Abril de 2025: RoosterBio y Thermo Fisher anunciaron una colaboración para acelerar las terapias de exosomas para enfermedades degenerativas.

- Marzo de 2025: PranaX Corporation obtuvo una licencia de tecnología de exosomas del Centro Oncológico MD Anderson de la Universidad de Texas para ampliar sus activos de medicina regenerativa.

Mercado de Exosomas Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de exosomas como el valor generado por productos, herramientas y servicios a escala comercial que aíslan, analizan o aprovechan vesículas de tamaño nanométrico (30-150 nm) secretadas por células para diagnóstico, terapéutica, administración de fármacos e investigación en ciencias de la vida. Los ingresos se contabilizan en el punto de venta por parte de fabricantes y proveedores de servicios especializados en kits y reactivos de laboratorio, instrumentos y servicios analíticos o de producción por honorarios.

Exclusión del alcance: las vesículas extracelulares de mayor tamaño (p. ej., microvesículas, cuerpos apoptóticos) y los usos cosméticos para el cuidado de la piel quedan fuera del dimensionamiento.

Descripción general de la segmentación

- Por Producto

- Kits y Reactivos

- Instrumentos

- Servicios y Software

- Por Flujo de Trabajo

- Métodos de Aislamiento

- Ultracentrifugación

- Captura por Inmunoafinidad

- Precipitación Basada en Polímeros

- Aislamiento Microfluídico

- Análisis Posterior

- Nanocitometría de Flujo

- Microscopía Electrónica

- Espectrometría de Masas

- Métodos de Aislamiento

- Por Tipo de Biomolécula

- ARN No Codificante (miARN, ARNlnc)

- Proteínas y Péptidos

- Lípidos

- ARNm

- Fragmentos de ADN

- Por Fuente (Tipo Celular)

- Derivados de MSC

- Derivados de Células Tumorales

- Derivados de Células Dendríticas

- Derivados de Plaquetas

- Otros

- Por Aplicación

- Diagnóstico

- Cáncer

- Enfermedades Neurodegenerativas

- Enfermedades Cardiovasculares

- Enfermedades Infecciosas

- Terapéutica

- Oncología

- Medicina Regenerativa

- Plataformas de Administración de Fármacos

- Diagnóstico

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Hospitales y Clínicas

- Centros de Diagnóstico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para cerrar brechas, entrevistamos a fabricantes de kits, científicos de CRO, gerentes de laboratorios hospitalarios y ejecutivos de biotecnología en América del Norte, Europa y Asia-Pacífico. Las conversaciones validan las eficiencias de rendimiento, los ciclos de reemplazo de kits y los lotes terapéuticos emergentes, mientras que encuestas breves en línea con usuarios académicos confirman las tasas de penetración en configuraciones de análisis posteriores.

Investigación documental

Los analistas de Mordor primero mapean el conjunto de demanda utilizando fuentes rastreables públicamente, como la base de datos de subvenciones de los National Institutes of Health, los registros de inscripción de ClinicalTrials.gov, el Observatorio del Cáncer de la World Health Organization y los recuentos de envíos de importación-exportación compilados por UN Comtrade. Incorporamos normas de uso de grupos comerciales como la International Society for Extracellular Vesicles y tendencias regionales de patentes obtenidas de Questel. Los informes 10-K de las empresas, las presentaciones para inversores y los artículos revisados por pares en revistas como Nature Biotechnology proporcionan precios de venta promedio, curvas de adopción de flujos de trabajo e hitos regulatorios. Estas fuentes ilustran volúmenes, rangos de precios y distribución geográfica; sin embargo, rara vez revelan el gasto completo del usuario final; por lo tanto, constituyen únicamente la columna vertebral de nuestro modelo. La lista de investigación documental es indicativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Anclamos el mercado aplicando una "reconstrucción de carga de trabajo de investigación y clínica" de arriba hacia abajo que convierte la incidencia de cáncer publicada, los recuentos de ensayos activos y los paneles de prueba promedio por muestra en volúmenes estimados de kits y servicios; los ASP regionales generan entonces los ingresos de 2024.

Las verificaciones puntuales ascendentes, las consolidaciones de proveedores y las facturas de muestra de ASP x volumen calibran cada segmento antes de la reconciliación final. Las variables clave incluyen: - Volúmenes anuales de biopsias oncológicas que utilizan protocolos de biopsia líquida - Rendimiento promedio de aislamiento de exosomas por muestra y tasa de consumo de kits asociada - Progresión del ASP para kits de perlas magnéticas frente a kits de precipitación con polímeros - Tamaños de lotes terapéuticos que ingresan a ensayos de Fase I.

Una regresión multivariante con incidencia oncológica rezagada y financiamiento de I+D predice la demanda, mientras que ARIMA suaviza las fluctuaciones a corto plazo en los precios de los kits. Donde los datos de los proveedores son escasos, los coeficientes de mejor ajuste se ajustan dentro de rangos confirmados por dos entrevistados independientes.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a verificaciones de varianza frente a estadísticas comerciales y resultados trimestrales. Una revisión interna por pares señala anomalías; las cifras se actualizan anualmente o antes si eventos materiales, como la aprobación de una terapia importante, modifican la dinámica del mercado. Antes de la publicación, una revisión final del analista garantiza que los clientes reciban la perspectiva más reciente.

Por qué el informe de investigación del mercado global de exosomas de Mordor sobre análisis de tamaño, participación y crecimiento genera confianza

Los valores publicados difieren porque las empresas aplican alcances únicos, escalas de precios y ritmos de actualización. Algunas restringen la cobertura a kits de investigación, mientras que otras incorporan terapéuticos en etapa temprana o consolidaciones regionales utilizando tipos de cambio desactualizados.

Los principales impulsores de las brechas incluyen la diferente inclusión de servicios por honorarios, los supuestos sobre la frecuencia de reemplazo de kits y si los ingresos de las terapias en desarrollo se reconocen anticipadamente o después de la aprobación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 430 millones (2024) | Mordor Intelligence | - |

| USD 177 millones (2024) | Global Consultancy A | excluye análisis por honorarios; utiliza ASP uniforme en todas las regiones |

| USD 214 millones (2025) | Global Consultancy B | omite servicios GMP terapéuticos; conversiones de divisas más antiguas |

Estos contrastes demuestran que la selección disciplinada del alcance, la validación en dos etapas y la actualización anual de Mordor producen una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de exosomas en 2031?

Se prevé que el sector alcance los 2.780 millones de USD en 2031.

¿Qué categoría de producto crece más rápido?

Servicios y Software se está expandiendo a una CAGR del 39,25% hasta 2031.

¿Por qué las vesículas derivadas de plaquetas están atrayendo atención?

Su afinidad natural por el endotelio inflamado apoya las terapias cardiovasculares dirigidas e impulsa una CAGR del 31,7% hasta 2031.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico está creciendo a una CAGR del 39,51% debido a las aprobaciones regulatorias en China y Japón.

¿Cuál es el principal obstáculo para la traslación clínica?

La falta de protocolos estandarizados de caracterización socava la reproducibilidad y ralentiza las aprobaciones.

Última actualización de la página el: