Tamaño y Participación del Mercado de Baterías de Pakistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

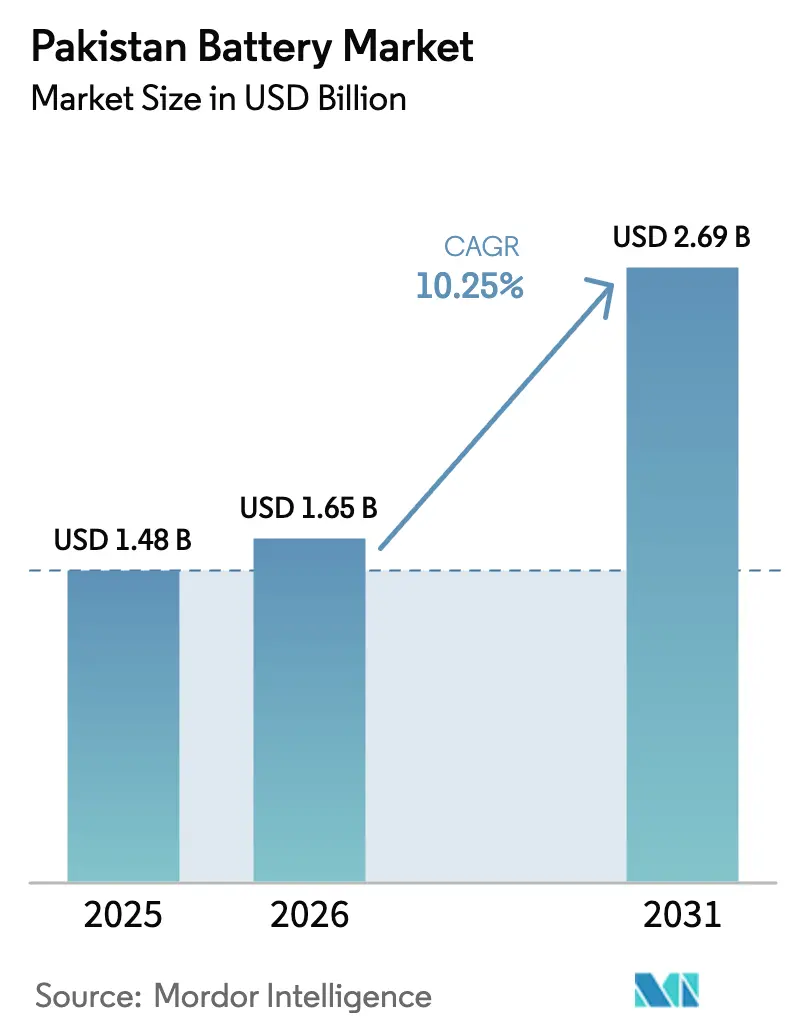

| Tamaño del mercado en el año base (2025) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Pakistán por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías de Pakistán crezca de USD 1.480 millones en 2025 a USD 1.650 millones en 2026, y se prevé que alcance USD 2.690 millones en 2031 a una CAGR del 10,25% durante el período 2026-2031.

La capacidad solar instalada en tejados se cuadruplicó antes del cambio de la Autoridad Reguladora Nacional de Energía Eléctrica (NEPRA) de medición neta a facturación neta en febrero de 2026, lo que desencadenó un aumento en la demanda de almacenamiento detrás del medidor.[1]Autoridad Reguladora Nacional de Energía Eléctrica, "Reglamentos de Facturación Neta," nepra.org.pk Simultáneamente, la Política Nacional de Vehículos Eléctricos tiene como objetivo una penetración del 30% de vehículos eléctricos para 2030 mediante incentivos en efectivo que ya están estimulando la adopción de iones de litio en flotas de dos y tres ruedas.[2]Ministerio de Industrias y Producción, "Política Nacional de Vehículos Eléctricos 2025-2030," moip.gov.pk Los operadores de centros de datos y telecomunicaciones están migrando de unidades de plomo-ácido reguladas por válvula hacia sistemas de alimentación ininterrumpida de iones de litio de larga duración para reducir la dependencia del diésel y cumplir con los mandatos de carbono.[3]Autoridad de Telecomunicaciones de Pakistán, "Informe Anual 2024," pta.gov.pk En el otro extremo de la escala, el almacenamiento de energía en baterías a escala de servicios públicos sigue limitado por los retrasos en los pagos derivados de la deuda circular, que elevan las primas de riesgo en la financiación de proyectos.

Conclusiones Clave del Informe

- Por tipo, las baterías secundarias representaron el 87,0% de la participación del mercado de baterías de Pakistán en 2025, y se proyecta que crecerán a un 10,9% hasta 2031.

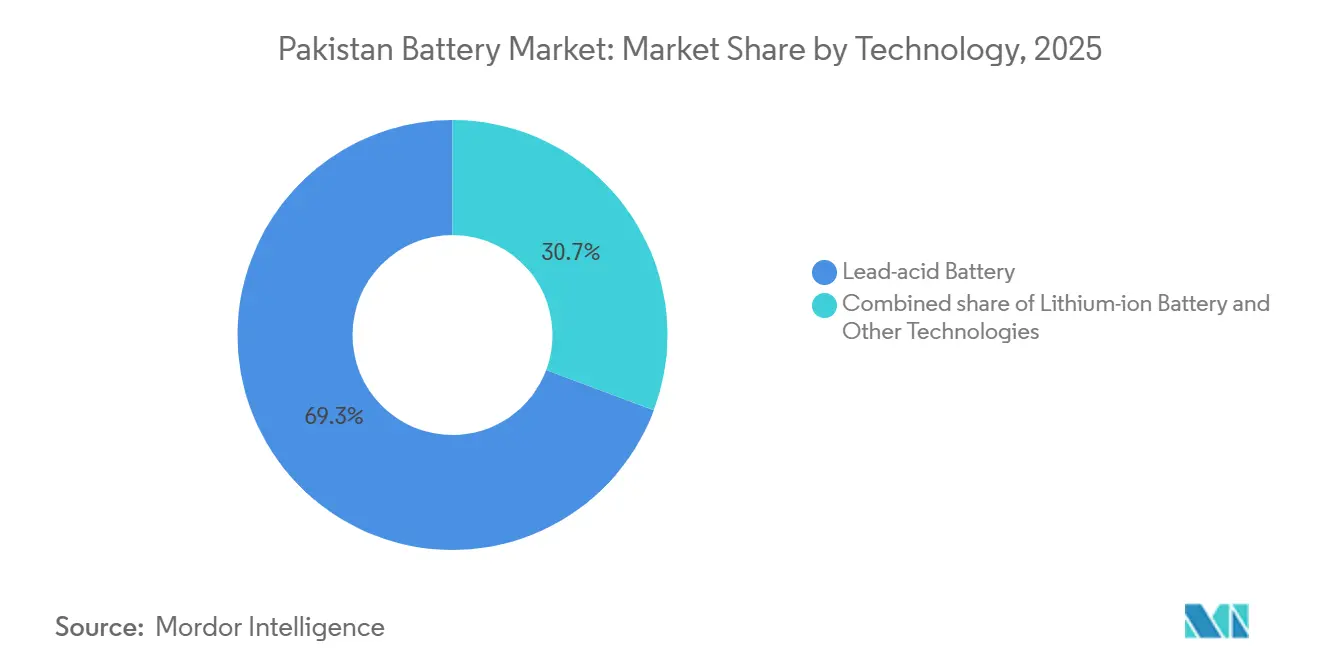

- Por tecnología, el segmento de baterías de plomo-ácido representó el 69,3% del mercado, mientras que se proyecta que el segmento de iones de litio registre una CAGR del 14,0% hasta 2031.

- Por factor de forma, las celdas cilíndricas representaron el 62,8% de la participación del mercado de baterías de Pakistán en 2025, mientras que las celdas de bolsa están preparadas para expandirse a una CAGR del 15,1% hasta 2031.

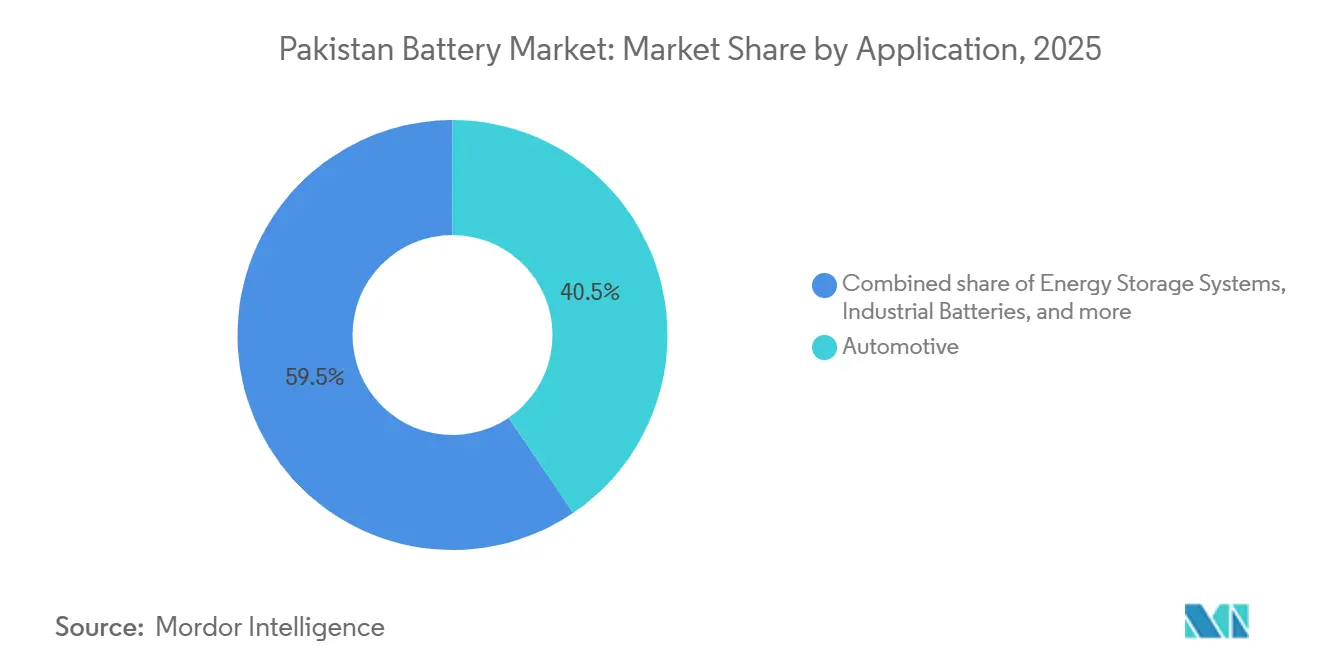

- Por aplicación, el sector automotriz representó el 40,5% del tamaño del mercado de baterías de Pakistán en 2025 y avanza a una CAGR del 12,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baterías de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de sistemas solares de almacenamiento en tejados | +2.8% | Centros urbanos de Punjab y Sindh | Mediano plazo (2-4 años) |

| Política Nacional de Vehículos Eléctricos (objetivo del 30% de ventas de vehículos eléctricos) | +2.1% | A nivel nacional, liderado por Karachi-Lahore-Islamabad | Largo plazo (≥ 4 años) |

| Aumento de la demanda de respaldo en centros de datos y telecomunicaciones | +1.5% | Centros metropolitanos | Corto plazo (≤ 2 años) |

| Reducción de precios de baterías e impulso a la fabricación local | +1.3% | Clústeres de Karachi y Lahore | Mediano plazo (2-4 años) |

| Energía excedente nocturna que impulsa el almacenamiento de energía en baterías a escala de servicios públicos | +0.9% | Sitios conectados a la red | Largo plazo (≥ 4 años) |

| Incentivo de materias primas libres de aranceles | +0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Sistemas Solares de Almacenamiento en Tejados

El cambio de NEPRA a la facturación neta redujo las tarifas de venta a la red en aproximadamente un 40%, por lo que los hogares ahora almacenan la generación diurna para uso nocturno, reduciendo los períodos de recuperación de la inversión a 3-5 años a pesar de un recargo del 48% sobre las unidades facturadas en red.[4]Autoridad Reguladora Nacional de Energía Eléctrica, "Reglamentos de Facturación Neta," nepra.org.pk La energía solar distribuida ha alcanzado una capacidad acumulada de 17 GW, y se prevé que las importaciones de baterías aumenten de 1,25 GWh en 2024 a 8,75 GWh en 2030. Los paquetes de fosfato de hierro y litio dominan porque toleran las altas temperaturas ambientales de Pakistán y ofrecen más de 6.000 ciclos. Los proveedores locales ahora ofrecen sistemas modulares que escalan más allá de 80 kWh, una configuración popular entre las fábricas textiles que buscan protegerse de la exposición a las tarifas pico. La misma dinámica está alentando a pequeños sitios comerciales en Faisalabad y Sialkot a implementar sistemas de 100-500 kWh.

Política Nacional de Vehículos Eléctricos (Objetivo del 30% de Ventas de Vehículos Eléctricos para 2030)

La política destina Rs 9.000 millones en subsidios para el ejercicio fiscal 2025-26, PKR 50.000 por bicicleta eléctrica y PKR 200.000 por mototaxi eléctrico, al tiempo que impone un gravamen del 1-3% sobre las ventas de vehículos de combustión interna para financiar los incentivos. Cincuenta y seis motocicletas eléctricas de dos ruedas y nueve de tres ruedas han obtenido la aprobación de tipo, pero las líneas de ensamblaje operan por debajo de su capacidad, lo que señala una demanda latente. BYD Pakistan espera triplicar las ventas de vehículos eléctricos a medida que su planta en Karachi produzca 25.000 unidades anuales a partir de mediados de 2026. Los proyectos paralelos de carga en autopistas buscan reducir la ansiedad por la autonomía, aunque las primas de precio aún limitan la conversión de automóviles de pasajeros. Los requisitos de abastecimiento local de componentes incorporados en el esquema de subsidios están orientando a los fabricantes de baterías hacia la producción de celdas en lugar del simple ensamblaje de paquetes.

Aumento de la Demanda de Respaldo en Centros de Datos y Telecomunicaciones

El despliegue nacional de 5G y los proyectos de centros de datos a hiperescala elevan el listón de la fiabilidad. El número de torres supera las 70.000, y los costos del diésel se han duplicado desde 2023, inclinando la economía hacia los sistemas de iones de litio que reducen el costo total de propiedad hasta en un 30% a lo largo de una década. Las especificaciones de los sistemas de alimentación ininterrumpida ahora exigen una conmutación en menos de 10 milisegundos y modularidad N+1. La caída de los precios de los paquetes, USD 100 por kWh en 2025 frente a USD 140 en 2023, ha reducido la brecha con el plomo-ácido regulado por válvula a 1,5×, acelerando la adopción.

Reducción de Precios de Baterías e Impulso a la Fabricación Local

Las reformas de política de enero de 2026 proporcionan cuotas de materias primas libres de aranceles y han desbloqueado compromisos de inversión china por USD 558 millones. Atom Power y HUBCO apuntan a la integración vertical para reducir los costos de importación entre un 15-20% mediante la localización del procesamiento y refinación de cátodos. El arancel sobre los paquetes terminados importados se mantiene en el 10%, creando un diferencial protector que incentiva la importación de kits semidesmontados mientras las líneas de celdas domésticas aumentan su producción. Las tarifas eléctricas, de PKR 16-20 por kWh para la industria, siguen erosionando los márgenes, por lo que las mejoras de eficiencia energética forman parte del plan de capital de cada nueva planta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad cambiaria que encarece los componentes importados | -1.4% | Importadores a nivel nacional | Corto plazo (≤ 2 años) |

| Ecosistema de reciclaje débil y preocupaciones por residuos electrónicos | -0.8% | Nacional, sector informal | Mediano plazo (2-4 años) |

| Retrasos por deuda circular en los pagos del sector eléctrico | -1.1% | Proyectos de servicios públicos nacionales | Mediano plazo (2-4 años) |

| Riesgo geopolítico en la cadena de suministro de grafito | -0.6% | Dependiente de importaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria que Encarece los Componentes Importados

La rupia fluctuó un 3% frente al USD durante 2024, amplificando las variaciones en los costos de materias primas hasta en un 20% para el litio, el cobalto y la película separadora. Las medidas de compresión de importaciones bajo el programa del Fondo Monetario Internacional alargaron los plazos de entrega de los envíos a seis semanas, obligando a los ensambladores a duplicar las existencias de seguridad y a absorber mayores cargos por capital de trabajo. Un nuevo piso de valoración aduanera ha cerrado las vías para la facturación creativa, elevando los costos de importación efectivos entre un 8-12% para los distribuidores del mercado de repuestos.

Ecosistema de Reciclaje Débil y Preocupaciones por Residuos Electrónicos

Los operadores informales procesan alrededor del 90% de las baterías al final de su vida útil utilizando métodos rudimentarios que filtran plomo y ácido al medio ambiente. La capacidad formal se limita a dos fundidoras de plomo-ácido; todavía no existe ningún reciclador de iones de litio en suelo pakistaní. Las normas de Responsabilidad Ampliada del Productor exigen una recuperación del 70% para 2027, pero persisten las brechas en la aplicación, y materiales valiosos como cobalto, níquel y litio por valor de USD 15-20 millones al año se pierden en vertederos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Baterías Secundarias Anclan la Demanda Recargable

Las baterías secundarias dominaron el mercado de baterías de Pakistán con una participación del 87,0% en 2025 y se proyecta que se expandan a una CAGR del 10,9% hasta 2031, impulsadas por los reemplazos de baterías de arranque, iluminación e ignición para automóviles, los sistemas de alimentación ininterrumpida y una incipiente flota de vehículos eléctricos. La tecnología de plomo-ácido mantiene el liderazgo en costos, particularmente en regiones donde las temperaturas máximas de verano superan los 45 °C, mientras que los iones de litio capturan nichos premium como el almacenamiento solar en tejados y las torres de telecomunicaciones. Exide Pakistan y Atlas Battery conjuntamente controlan aproximadamente el 35% de este segmento y continúan invirtiendo en capacidad local de separadores y fundición de rejillas para amortiguar la volatilidad cambiaria.

La penetración de los iones de litio se está acelerando a medida que los subsidios reducen la brecha de precios y los ensambladores locales obtienen una ventaja del 15-18% en costos de importación bajo el calendario arancelario del ejercicio fiscal 2025. Las celdas primarias, que sirven a dispositivos de bajo consumo, capturaron una participación del 13,0% en 2025 y enfrentan una modesta CAGR del 6,2%; los estrictos mandatos de Responsabilidad Ampliada del Productor pueden consolidar este subsegmento en torno a las multinacionales capaces de financiar redes de recolección conformes.

Por Tecnología: Los Iones de Litio Ganan Terreno a Pesar del Dominio del Plomo-Ácido

Las baterías de plomo-ácido representaron el 69,3% de la participación del mercado de baterías de Pakistán en 2025, gracias a un ciclo de reciclaje maduro que recupera hasta el 90% del contenido de plomo. Sin embargo, se prevé que los iones de litio registren una CAGR del 14,0% impulsados por los incentivos para vehículos eléctricos, la modernización de las telecomunicaciones y el acoplamiento con energía solar en tejados. El sodio-ion y el hidruro metálico de níquel juntos comprenden menos del 5% y siguen siendo marginales comercialmente.

Se espera que el tamaño del mercado de baterías de Pakistán para paquetes de iones de litio utilizados en vehículos de dos ruedas alcance USD 410 millones para 2031, reflejando la caída de los costos de cátodos y los precios de celdas importadas que ya han bajado a USD 100 por kWh. Los proyectos de celdas domésticas anunciados por Atom Power y HUBCO podrían reducir un 10% adicional los costos del sistema una vez que se localice el procesamiento de grafito y electrolitos.

Por Factor de Forma: Las Celdas de Bolsa Aumentan en Electrónica de Consumo

Los formatos cilíndricos constituyeron el 62,8% de los ingresos de 2025, respaldados por celdas 18650 y 21700 integradas en herramientas eléctricas y computadoras portátiles. Se proyecta que el tamaño del mercado de baterías de Pakistán para configuraciones de celdas de bolsa salte de USD 280 millones en 2026 a USD 670 millones en 2031, reflejando una CAGR del 15,1% vinculada a los requisitos de factor de forma de teléfonos inteligentes, drones y dispositivos portátiles. Las celdas prismáticas mantienen relevancia automotriz, especialmente en los paquetes de Batería Blade de BYD que ahora se están localizando en Karachi.

Los fabricantes enfrentan una disyuntiva: las líneas cilíndricas ofrecen automatización madura y fiabilidad de rendimiento, mientras que las celdas de bolsa ofrecen una densidad de energía volumétrica superior pero exigen un control más estricto de la humedad durante el ensamblaje. La Política Nacional de Fabricación de Baterías de Iones de Litio deja deliberadamente la elección del factor de forma a la industria, pero los incentivos locales se inclinan a favor de las configuraciones que maximizan el valor del contenido doméstico.

Por Aplicación: El Segmento Automotriz Lidera la Transición hacia los Vehículos Eléctricos

Los usos automotrices absorbieron el 40,5% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 12,5% impulsados por vehículos de dos ruedas con subsidios y flotas de transporte por aplicación. Se prevé que el tamaño del mercado de baterías de Pakistán para el sector automotriz supere los USD 1.300 millones para 2031. Los fabricantes de equipos originales han comenzado a trasladar el Gravamen de Adopción de Vehículos de Energía a los compradores de vehículos de combustión interna, orientando a los consumidores sensibles al precio hacia bicicletas eléctricas de nivel básico con precios inferiores a PKR 250.000.

Los sistemas de almacenamiento de energía representan aproximadamente una cuarta parte del valor de la industria y se expandirán a una CAGR del 11,8% a medida que los usuarios residenciales y comerciales respondan a la economía de la facturación neta. Los segmentos de energía motriz industrial y electrónica portátil van a la zaga, creciendo al 8,3% y 9,1% respectivamente, pero proporcionan una demanda de referencia estable que ayuda a suavizar las tasas de utilización de las fábricas.

Análisis Geográfico

Punjab y Sindh juntos representan cerca del 75% de la demanda del mercado de baterías de Pakistán, anclados por el centro manufacturero y logístico de Karachi y por el clúster automotriz de Lahore. Karachi alberga la línea de ensamblaje de BYD y la planta de 100 MWh de Atom Power en desarrollo, catalizando un corredor de baterías que refleja el ecosistema Pune-Bengaluru de India. Las instalaciones solares en tejados de Punjab se cuadruplicaron en 2026, y los hogares tras el cambio de facturación han acelerado la adopción de paquetes de iones de litio de 5-10 kWh.

Jaiber Pastunjuá y Baluchistán representan aproximadamente el 15% de la participación, limitados por menores ingresos per cápita y una conectividad de red irregular. Sin embargo, ambas provincias aparecen en programas de exploración que apuntan al grafito doméstico que podría reducir el riesgo de las cadenas de suministro futuras. Los despliegues de microrredes en Gilgit-Baltistán y Azad Jammu y Cachemira dependen de sistemas de 5-20 kWh para compensar la estacionalidad de la energía hidroeléctrica.

El comercio transfronterizo sigue centrado en China: Pakistán importó USD 180 millones en materiales de baterías en 2024, y la política gubernamental ahora apunta a impulsar las exportaciones a Australia y África a través del centro de vehículos eléctricos de 50.000 unidades planificado por HUBCO. Las inversiones en infraestructura, incluidos 40 cargadores rápidos en autopistas y la propia red de marca de BYD, consolidarán aún más el triángulo Karachi-Lahore-Islamabad como epicentro de la capacidad de carga de vehículos eléctricos.

Panorama Competitivo

Los titulares históricos de plomo-ácido, Exide Pakistan, Atlas Battery y Phoenix Battery Industries, controlan colectivamente alrededor de un tercio del mercado de baterías de Pakistán y aprovechan sus redes de distribuidores a nivel nacional y los ciclos de reciclaje establecidos para defender los nichos de baterías de arranque, iluminación e ignición y sistemas de alimentación ininterrumpida. Los nuevos participantes chinos, liderados por las asociaciones de BYD y CATL, están acelerando la penetración de los iones de litio en los segmentos de movilidad y almacenamiento de energía que aún representan menos del 15% de los ingresos de 2025, pero registrarán una CAGR de mediados de los dos dígitos hasta 2031.

Atom Power originó el primer paquete de iones de litio ensamblado localmente en Pakistán en diciembre de 2024 y apunta a una capacidad de ensamblaje de 100 MWh para 2026, con un plan de Fase 2 para agregar fabricación de celdas prismáticas que incorpore grafito purificado domésticamente. La apuesta de integración vertical de HUBCO busca controlar desde la minería hasta el ensamblaje de vehículos, emulando la estrategia china de BYD y potencialmente reduciendo los costos de entrega de baterías en un 20% si el mineral local resulta viable.

Las tácticas competitivas giran en torno a la localización. Las cuotas de materias primas libres de aranceles proporcionan una ventaja de costos del 15-18% para los fabricantes registrados, comprimiendo los márgenes de los distribuidores exclusivamente importadores y acelerando las conversaciones sobre empresas conjuntas entre las empresas históricas de plomo-ácido y los proveedores de tecnología chinos. Mientras tanto, Inverex Power Solutions ha creado un nicho de alto margen en el almacenamiento residencial modular, combinando funciones inteligentes de sistema de gestión de baterías y apostando por períodos de recuperación de tres a cinco años para justificar precios premium.

Líderes de la Industria de Baterías de Pakistán

Zhejiang Narada Power Source Co., Ltd.

Phoenix Battery Ltd.

Atlas Battery Limited

Exide Pakistan Limited.

Volta & Osaka Batteries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: TECNO lanzó el teléfono inteligente Spark 40C en Pakistán, con una batería de 6000 mAh con carga rápida de 18 W, orientado a proporcionar un uso diario prolongado. Aunque centrado en la tecnología móvil, el sólido rendimiento de la batería pone de relieve el creciente interés de los consumidores en soluciones avanzadas de baterías, lo que podría impulsar la innovación en la industria de baterías más amplia de Pakistán.

- Junio de 2025: XYZ de China introdujo una batería comercial de 261 kWh con enfriamiento por inmersión diseñada para mejorar la seguridad contra incendios y apoyar la carga de vehículos eléctricos de alta potencia. Si bien no apunta directamente a Pakistán, esta tecnología podría influir en el desarrollo de estándares para el almacenamiento de energía a gran escala y la seguridad en la creciente industria de baterías de Pakistán a medida que continúa la adopción global de baterías comerciales.

- Marzo de 2025: BYD presentó su primer sistema integrado de almacenamiento de energía residencial, el Battery-Box HVE, que combina módulos de batería con inversores híbridos para un almacenamiento de energía doméstica flexible. Este avance en el almacenamiento de baterías residenciales refleja tendencias globales que podrían orientar el desarrollo del naciente mercado de almacenamiento de energía distribuida de Pakistán, contribuyendo al crecimiento de la industria de baterías del país.

Alcance del Informe del Mercado de Baterías de Pakistán

Una batería puede definirse como un dispositivo electroquímico (compuesto por una o más celdas electroquímicas) que puede cargarse con una corriente eléctrica y descargarse cuando sea necesario. Las baterías son generalmente dispositivos compuestos por múltiples celdas electroquímicas conectadas a entradas y salidas externas.

El Informe del Mercado de Baterías de Pakistán está segmentado por Tipo (Batería Primaria y Batería Secundaria), Tecnología (Batería de Plomo-Ácido, Batería de Iones de Litio y Otras Tecnologías (Ni-MH, Zinc-aire, Sodio-ion, Prototipo de Estado Sólido)), Factor de Forma (Cilíndrica, Prismática y de Bolsa), Aplicación (Automotriz (Vehículos Eléctricos de Pasajeros y Vehículos Eléctricos Comerciales), Sistemas de Almacenamiento de Energía (Escala de Servicios Públicos y Comercial e Industrial), Baterías Industriales, Electrónica Portátil y Otros (Dispositivos Médicos, Defensa, Marina)), y Geografía (Pakistán). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Batería Primaria |

| Batería Secundaria |

| Batería de Plomo-Ácido |

| Batería de Iones de Litio |

| Otras Tecnologías (Ni-MH, Zinc-aire, Sodio-ion, Prototipo de Estado Sólido) |

| Cilíndrica |

| Prismática |

| De Bolsa |

| Automotriz (Vehículos Eléctricos de Pasajeros y Vehículos Eléctricos Comerciales) |

| Sistemas de Almacenamiento de Energía (Escala de Servicios Públicos y Comercial e Industrial) |

| Baterías Industriales |

| Electrónica Portátil |

| Otros (Dispositivos Médicos, Defensa, Marina) |

| Por Tipo | Batería Primaria |

| Batería Secundaria | |

| Por Tecnología | Batería de Plomo-Ácido |

| Batería de Iones de Litio | |

| Otras Tecnologías (Ni-MH, Zinc-aire, Sodio-ion, Prototipo de Estado Sólido) | |

| Por Factor de Forma | Cilíndrica |

| Prismática | |

| De Bolsa | |

| Por Aplicación | Automotriz (Vehículos Eléctricos de Pasajeros y Vehículos Eléctricos Comerciales) |

| Sistemas de Almacenamiento de Energía (Escala de Servicios Públicos y Comercial e Industrial) | |

| Baterías Industriales | |

| Electrónica Portátil | |

| Otros (Dispositivos Médicos, Defensa, Marina) |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda de baterías de Pakistán para 2031?

Se proyecta que alcance USD 2.690 millones para 2031, creciendo a una CAGR del 10,25% desde la base de 2026.

¿Qué química de batería está ganando terreno más rápidamente?

Se prevé que los iones de litio registren una CAGR del 14,0% hasta 2031, reduciendo la brecha con los sistemas de plomo-ácido dominantes.

¿Cuál es el principal impulsor detrás de la adopción del almacenamiento residencial?

El régimen de facturación neta de NEPRA reduce las tarifas de inyección solar a la red, haciendo que las baterías sean esenciales para el ahorro por autoconsumo.

¿Cómo está fomentando el gobierno los vehículos eléctricos de dos ruedas?

Los subsidios de PKR 50.000 por bicicleta eléctrica y las aprobaciones de tipo simplificadas reducen los costos iniciales y aceleran la entrada al mercado.

¿Recicla Pakistán baterías de iones de litio localmente?

Aún no existe ninguna instalación dedicada; el sector formal solo cubre entre el 5-10% del volumen total de baterías al final de su vida útil.

¿Qué ventaja de costos tienen los ensambladores locales frente a las importaciones?

Las cuotas de materias primas libres de aranceles proporcionan una ventaja del 15-18% en costos de importación frente a los importadores de paquetes terminados.

Última actualización de la página el: