Tamaño y Participación del Mercado de Baterías de Malasia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

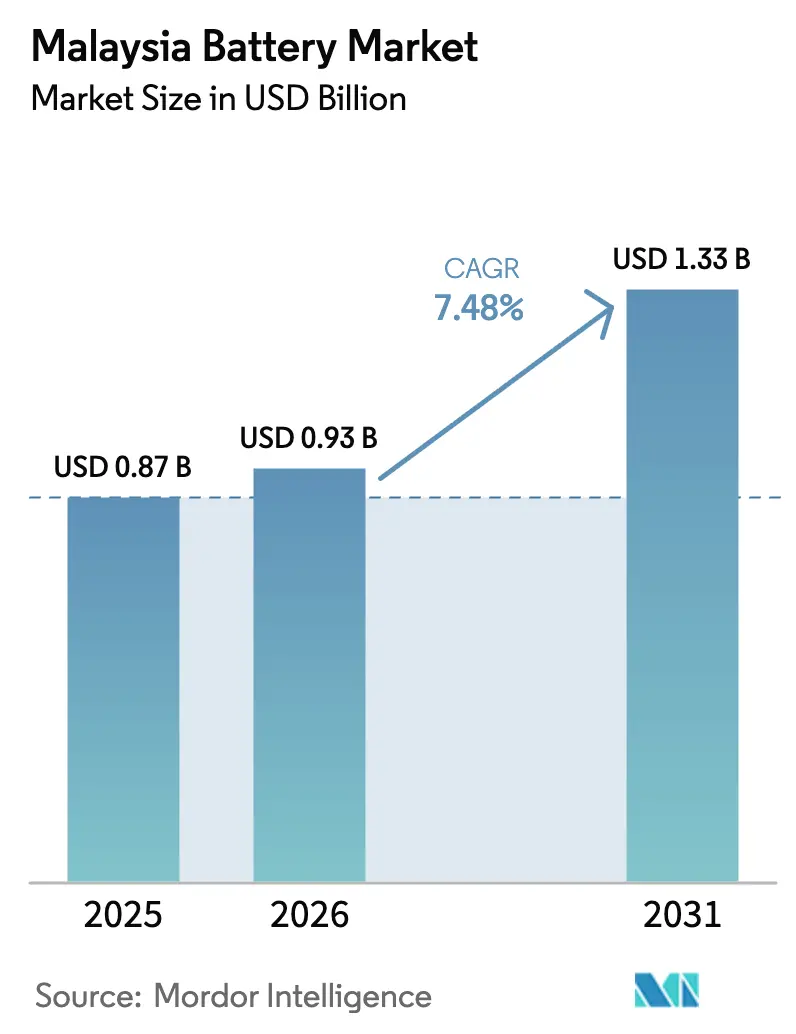

| Tamaño del mercado en el año base (2025) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.48% CAGR |

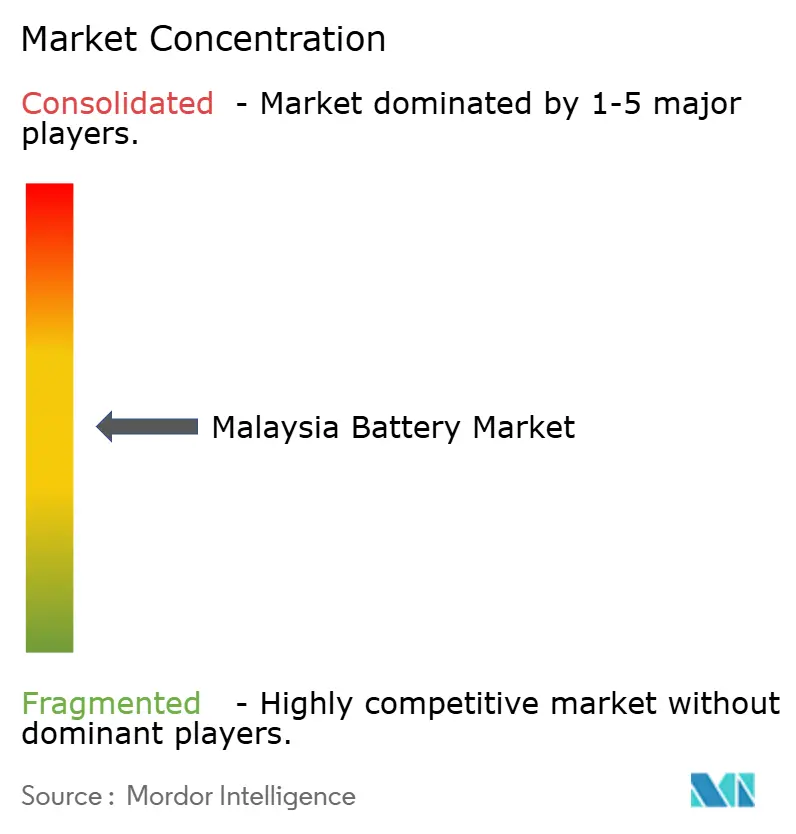

| Concentración del Mercado | Medio |

Jugadores principales/malaysia-battery-market---growth,-trends,-and-forecast-(2020---2025)_Companies_-_Malaysia_Battery.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Malasia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Baterías de Malasia se expanda desde USD 0,87 mil millones en 2025 y USD 0,93 mil millones en 2026 hasta USD 1,33 mil millones en 2031, registrando una CAGR del 7,48% entre 2026 y 2031.

Esta trayectoria se deriva de tres cambios estructurales: la adopción obligatoria de almacenamiento de energía en baterías bajo el marco Solar ATAP que comenzó en 2026, la aceleración de la fabricación de celdas en campo verde por parte de empresas chinas que aprovechan las ventajas arancelarias de Malasia, y la rápida construcción de centros de datos que requieren soluciones de UPS de alta fiabilidad.[1]Autoridad de Desarrollo de Inversiones de Malasia, "Descripción general de la industria de baterías e incentivos," mida.gov.my El aumento de los registros de vehículos eléctricos (VE), las licitaciones de almacenamiento a escala de red y las entradas de inversión extranjera directa (IED) están reequilibrando la demanda, alejándola de las unidades de arranque-iluminación-encendido (SLI) de plomo-ácido de uso general hacia químicas de iones de litio de mayor valor que atienden a clientes automotrices, estacionarios e industriales. La intensificación de la competencia, junto con las guerras de precios impulsadas por el exceso de capacidad entre los fabricantes chinos, ejerce presión sobre los márgenes de los ensambladores nacionales, pero simultáneamente amplía las oportunidades en la integración de paquetes de baterías, la gestión térmica y el software de servicios de red. La dependencia de Malasia de las importaciones de litio, cobalto y níquel sigue siendo una vulnerabilidad en la cadena de suministro; sin embargo, los incentivos federales bajo la Hoja de Ruta de Transición Energética Nacional fomentan el desarrollo del ecosistema en Kedah, Johor y Selangor, posicionando al mercado de baterías de Malasia para un crecimiento de varios años.

Conclusiones Clave del Informe

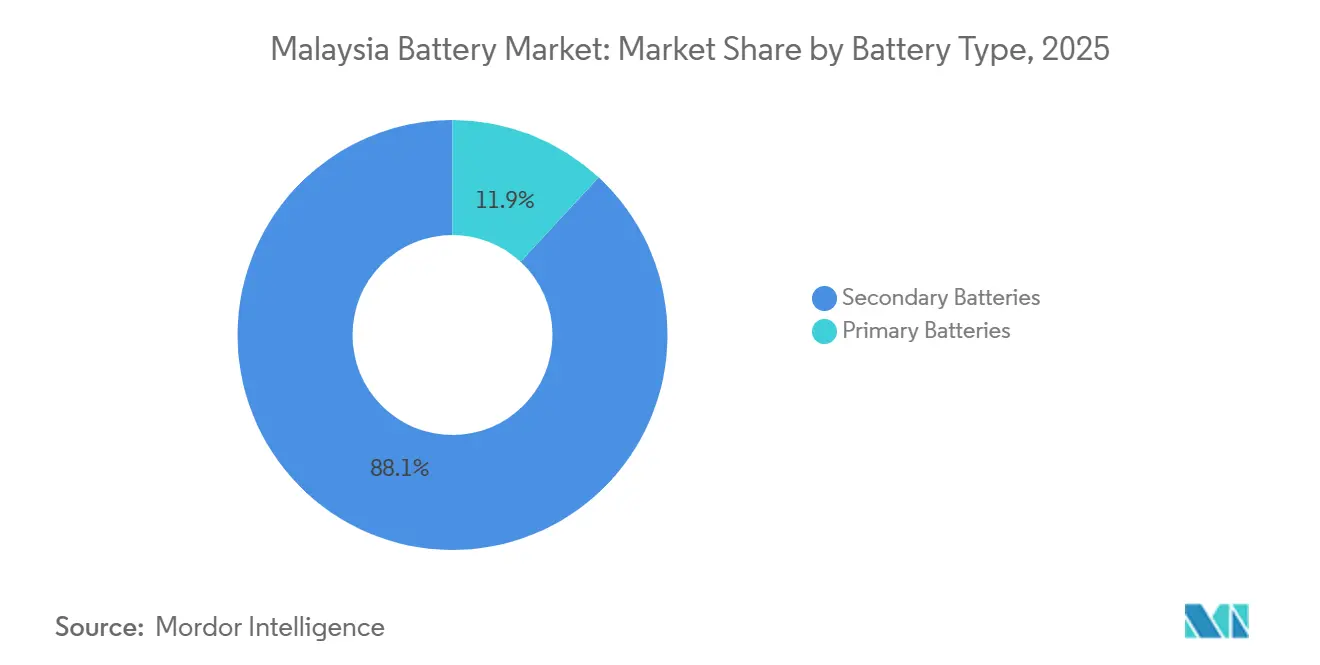

- Por tipo de batería, las baterías secundarias (recargables) capturaron el 88,1% de la participación del mercado de baterías de Malasia en 2025 y se prevé que crezcan a una CAGR del 7,9% hasta 2031.

- Por tecnología, el plomo-ácido representó el 41,5% del tamaño del mercado de baterías de Malasia en 2025, mientras que se espera que las baterías de estado sólido registren la CAGR más rápida del 11,3% durante 2026-2031.

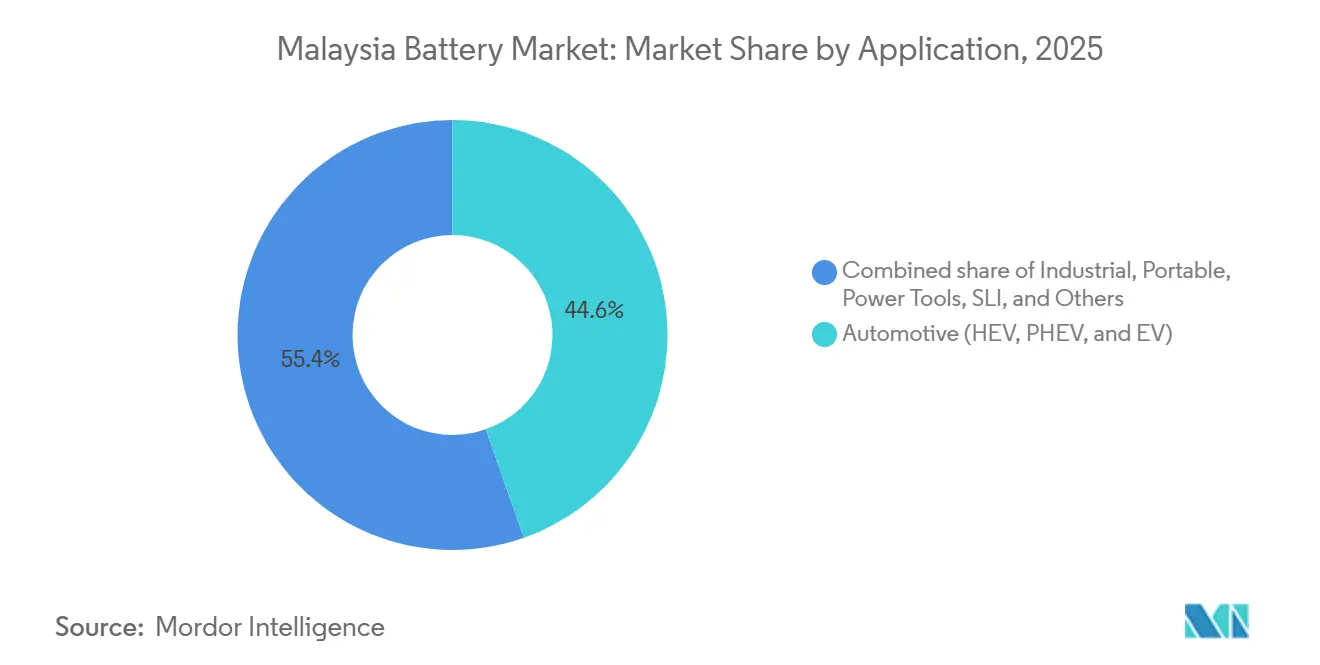

- Por aplicación, las baterías automotrices representaron el 44,6% de la participación del mercado de baterías de Malasia en 2025, y se proyecta que registren la CAGR más alta del 8,8% hasta 2031.

- Por geografía, Kedah lidera la capacidad de fabricación con la expansión combinada de 10-15 GWh de ESS de EVE Energy, mientras que Johor es el clúster de despliegue de más rápido crecimiento, respaldado por un aumento de cinco veces en la cartera de centros de datos hasta 2029.

- Panasonic Energy Malaysia, Samsung SDI y GS Yuasa representaron colectivamente aproximadamente el 25% de los envíos de 2025, mientras que los nuevos participantes chinos añadieron más de 9 GWh de capacidad anunciada, intensificando la rivalidad en el mercado de baterías de Malasia.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los precios de las baterías de iones de litio | +1.2% | Global, beneficios de costos de importación a nivel nacional | Mediano plazo (2-4 años) |

| Incentivos de la Hoja de Ruta de Transición Energética Nacional para ESS | +1.8% | Zonas de red de la Península | Largo plazo (≥ 4 años) |

| Expansión de la industria de centros de datos de Malasia | +1.0% | Corredores de crecimiento de Johor y Selangor | Corto plazo (≤ 2 años) |

| Medición Neta de Energía 4.0 impulsando el almacenamiento residencial | +0.9% | Segmentos de techos urbanos | Mediano plazo (2-4 años) |

| Rápido crecimiento del mercado de ciclomotores y scooters eléctricos | +0.6% | Centros de logística urbana | Corto plazo (≤ 2 años) |

| Entradas de IED en fabricación de baterías en el Sudeste Asiático | +1.5% | Zonas industriales de Kedah y Johor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Precios de las Baterías de Iones de Litio

Los costos globales de los paquetes de iones de litio promediaron USD 108 por kWh en 2025, una caída del 8% interanual a pesar de los volátiles insumos de materias primas. Los paquetes de almacenamiento estacionario cayeron a USD 70 por kWh, reduciendo los costos nivelados de los proyectos de energía solar más almacenamiento en el sector comercial e industrial (C&I) de Malasia. Si bien la caída de precios comprime los márgenes de los ensambladores de celdas nacionales, amplía los casos de uso en torres de telecomunicaciones fuera de la red, microrredes industriales y sistemas detrás del medidor. El promedio de China de USD 84 por kWh, un 48% inferior al de Europa, amplifica la presión competitiva sobre los productores malayos que carecen de economías de escala.[2]Anu Bhambhani, "Los precios de los paquetes de baterías alcanzan un nuevo mínimo en 2025," TaiyangNews, taiyangnews.info La Agencia Internacional de Energía prevé una caída global adicional del 40% para 2030, lo que implica que la futura competitividad del mercado de baterías de Malasia dependerá más de la integración de sistemas y el software que de los costos de las celdas.[3]Agencia Internacional de Energía, "Baterías y Transiciones Energéticas Seguras," iea.org

Incentivos de la Hoja de Ruta de Transición Energética Nacional para ESS

La hoja de ruta de Malasia tiene como objetivo el 70% de capacidad renovable para 2050 y respalda un despliegue de 500 MW de BESS para 2030. El marco Solar ATAP, vigente desde enero de 2026, exige la integración de almacenamiento para proyectos solares a gran escala y comunitarios, mientras que las directrices de SELCO requieren baterías para sistemas de techo por encima de 72 kWp. La licitación MyBEST de Tenaga Nasional Berhad para 400 MW/1.600 MWh señala un cambio de proyectos piloto a adquisiciones bancables; sin embargo, los mecanismos de pago por capacidad siguen sin definirse, lo que modera el apetito del capital privado. Los primeros proyectos de red en Sarawak y Sabah validan la viabilidad técnica, pero subrayan la dependencia de la financiación multilateral.

Expansión de la Industria de Centros de Datos de Malasia

Los compromisos de hiperescala de USD 2 mil millones de Google y USD 2,2 mil millones de Microsoft están impulsando la demanda de UPS a escala de megavatios. Cada megavatio de carga de TI requiere aproximadamente 1,5-2 MWh de almacenamiento de respaldo para lograr un tiempo de actividad del 99,995%, catalizando la adopción de iones de litio sobre las soluciones VRLA. La planta de Johor de Gold Peak Technology por USD 150 millones, prevista para operaciones en 2028, apunta a este nicho de UPS, apostando por menores costos del ciclo de vida y mayor densidad de energía. El cambio tecnológico genera un mercado de reemplazo bifurcado: los proveedores de VRLA heredados defienden las bases instaladas, mientras que los especialistas en iones de litio aseguran nuevas construcciones.

Medición Neta de Energía 4.0 Impulsando el Almacenamiento Residencial

El programa Solar ATAP reemplaza a la Medición Neta de Energía 3.0 y permite explícitamente el almacenamiento detrás del medidor. Los hogares de altos ingresos en el Valle de Klang y Penang son los primeros en adoptar sistemas de iones de litio de 5-10 kWh a pesar de períodos de recuperación superiores a siete años, mientras que los segmentos de ingresos medios esperan innovaciones en financiamiento. Las normas de seguridad de SIRIM recientemente publicadas favorecen a las marcas certificadas y elevan las barreras para las importaciones no certificadas. En ausencia de subsidios, los modelos de almacenamiento comunitario están ganando terreno en los nuevos municipios planificados, aunque la claridad regulatoria sobre la medición neta virtual aún está evolucionando.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadena de suministro de materias primas nacionales limitada | -0.8% | A nivel nacional | Largo plazo (≥ 4 años) |

| Alto costo inicial del almacenamiento estacionario para hogares | -0.5% | Segmentos residenciales | Mediano plazo (2-4 años) |

| Incertidumbre en la continuidad de políticas de incentivos para VE | -0.7% | Demanda automotriz | Corto plazo (≤ 2 años) |

| Afluencia de importaciones de baterías chinas de bajo costo | -0.6% | Canales sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cadena de Suministro de Materias Primas Nacionales Limitada

Malasia carece de refinación de litio, cobalto y níquel con pureza de grado batería, lo que obliga a los fabricantes a importar materiales precursores principalmente de China, Australia e Indonesia. Las existencias de plomo secundario son abundantes, pero en gran medida por debajo del 99,97% de pureza, lo que limita su utilidad para las actualizaciones de plomo-ácido regulado por válvula. El aumento de los costos de cumplimiento ESG y la dependencia de los volátiles mercados de materias primas incrementan el riesgo en la cadena de suministro y reducen la competitividad en costos frente a las importaciones chinas.

Alto Costo Inicial del Almacenamiento Estacionario para Hogares

Las unidades residenciales de BESS cuestan entre RM 20.000 y RM 25.000 (USD 4.500-5.600), lo que se traduce en períodos de recuperación de 7 a 10 años con las tarifas residenciales planas de Malasia de RM 0,40-0,50 por kWh. La ausencia de subvenciones o préstamos a bajo interés limita la adopción a los primeros adoptantes adinerados. Aunque los modelos de almacenamiento comunitario prometen compartir costos, las brechas regulatorias sobre la propiedad de terceros y la distribución de ingresos limitan su despliegue.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: La Dominancia de las Recargables se Acelera

Las baterías secundarias representaron el 88,1% de la participación del mercado de baterías de Malasia en 2025 y se prevé que crezcan a una CAGR del 7,9%, impulsadas por la adopción de VE, los mandatos a escala de red y los reemplazos de tracción industrial. Las baterías primarias retienen una participación del 11,9%, confinadas a sensores remotos y dispositivos médicos. La Hoja de Ruta de Transición Energética Nacional y el programa Solar ATAP anclan la demanda de sistemas recargables, mientras que la inversión de CNY 8.654 millones en la Fase 2 de ESS de EVE Energy ejemplifica las economías de escala necesarias para atender a clientes nacionales y de exportación. La innovación en baterías primarias se centra en ajustes de vida útil y eco-química, lo que subraya un giro estructural hacia las recargables.

Por Tecnología: La Hegemonía del Plomo-Ácido Enfrenta la Disrupción del Estado Sólido

El plomo-ácido representó el 41,5% del tamaño del mercado de baterías de Malasia en 2025, respaldado por la demanda de SLI en el mercado de reposición y las flotas industriales sensibles al costo. Las baterías de estado sólido, aunque incipientes, se espera que registren la CAGR más rápida del 11,3% hasta 2031, a medida que las líneas piloto apuntan a densidades de energía de 390-560 Wh/kg. Las químicas de iones de litio continúan captando la demanda incremental, con la Planta 2 de Seremban de Samsung SDI por USD 1.300 millones produciendo celdas PRiMX 21700 y evaluando formatos 4680 para un posible suministro a Tesla. El NiMH mantiene presencia residual en los híbridos no enchufables, mientras que las baterías de NaS y de flujo permanecen en fases piloto.

Por Aplicación: Las Baterías Automotrices Lideran, el Industrial se Diversifica

Las baterías automotrices representaron el 44,6% de la participación del mercado de baterías de Malasia en 2025 y se proyecta que registren una CAGR del 8,8% hasta 2031, condicionada a la claridad de los incentivos posteriores a 2025. Los segmentos estacionarios industriales, respaldados por proyectos de UPS para centros de datos y BESS de red, forman la categoría no automotriz de más rápida expansión. La electrónica de consumo portátil enfrenta la mercantilización, lo que lleva a los productores a orientarse hacia celdas de ánodo de silicio de mayor margen para dispositivos portátiles, como lo ejemplifica la instalación de USD 1.200 millones de Enovix.[4]Autoridad de Desarrollo de Inversiones de Malasia, "Detalles de la expansión de la Fase 2 de EVE Energy," mida.gov.my La demanda de herramientas eléctricas se beneficia de la producción anual de 680 millones de celdas de EVE Energy, que abastece a fabricantes de equipos originales globales.

Análisis Geográfico

La Malasia Peninsular domina la fabricación, con Kedah albergando la gigafábrica de dos fases de EVE Energy y la línea de separadores de Shenzhen Senior Technology Material. Johor atrae inversiones en iones de litio centradas en UPS vinculadas a centros de datos de hiperescala, mientras que Selangor sigue siendo el centro heredado de Panasonic y Samsung SDI. Sabah y Sarawak en Malasia Oriental se centran en instalaciones de almacenamiento a escala de red, como el BESS de 60 MW/80 MWh de Sejingkat y el proyecto de 100 MW/400 MWh de Sungrow, lo que ilustra las necesidades regionales de integración de energías renovables. El ascenso de Perak como nodo de ensamblaje de VE a través de la planta de 150 acres de BYD sugiere futuros derrames en la integración de paquetes de baterías. La dispersión geográfica crea ineficiencias logísticas, ya que las celdas producidas en Kedah y Johor se envían a Borneo, añadiendo hasta un 7% a los costos del proyecto en destino.

Panorama regulatorio

Los productos de baterías y almacenamiento de energía en Malasia están sujetos a la supervisión de seguridad de equipos eléctricos y conexión a la red liderada por la Comisión de Energía (Suruhanjaya Tenaga, ST). Según las Normativas de Electricidad de 1994 y las Directrices de la ST para la Aprobación de Equipos Eléctricos (edición 2024), los sistemas de baterías relevantes y la electrónica de potencia asociada generalmente requieren la aprobación de la ST y el etiquetado de cumplimiento a través del marco ST-SIRIM antes de que los productos puedan comercializarse, lo que eleva el listón de cumplimiento para las soluciones importadas y ensambladas localmente.

A partir de 2026, las acciones de política y normativa se endurecieron tanto para el almacenamiento estacionario como para la movilidad electrificada. La ST emitió directrices dedicadas sobre la Seguridad de los Sistemas de Almacenamiento de Energía en Baterías (BESS) (mayo de 2026), llevando la práctica del mercado hacia una ingeniería de seguridad formal, controles de instalación y preparación para inspecciones en proyectos a escala de red y detrás del medidor. Por separado, el Departamento de Normas de Malasia (JSM) y el MITI lanzaron la MS 2818 (Pasaporte de Batería para Vehículos Electrificados) en noviembre de 2025, estableciendo los requisitos de trazabilidad del ciclo de vida que afectan a las cadenas de suministro de baterías para vehículos eléctricos y a las prácticas de documentación, junto con las directivas en evolución sobre importación de vehículos eléctricos y ensamblaje local.

Análisis de la cadena de valor

Malasia depende de insumos ascendentes importados (litio, níquel, cobalto de grado batería y precursores procesados), mientras desarrolla capacidades intermedias y descendentes en torno a la fabricación de celdas, la integración de paquetes y los sistemas de almacenamiento de energía para servicios públicos y usuarios comerciales. Las actividades de fabricación y conversión se concentran en los clústeres peninsulares (notablemente Kedah y Selangor), donde las cadenas de suministro establecidas de E&E, los parques industriales y la facilitación de inversiones por parte de MIDA respaldan los materiales de electrodos, separadores, celdas, módulos y componentes de balance del sistema. La demanda descendente se ve impulsada por la electrificación del transporte, las implementaciones de UPS en centros de datos en corredores de crecimiento y los programas de adquisición de BESS a escala de red.

El modelo operativo es cada vez más impulsado por proyectos en el caso del almacenamiento estacionario. Desarrolladores, EPC, integradores de sistemas y proveedores de software/BMS ensamblan ofertas bancarizables en torno a licitaciones de servicios públicos y grandes sitios comerciales e industriales, mientras que los proveedores logísticos trasladan celdas y módulos a los lugares de ensamblaje e instalación final en todo el país, incluida Malasia Oriental para proyectos de red seleccionados. La presión competitiva de las importaciones de bajo costo aumenta la importancia de la certificación, el aseguramiento de la calidad y las redes de servicio en los canales de distribución y posventa, y las señales de política industrial bajo NETR y NIMP 2030 refuerzan la captura de valor local en materiales, servicios de fabricación y actividades adyacentes relacionadas con el reciclaje.

Panorama Competitivo

El mercado de baterías de Malasia está moderadamente fragmentado. Las empresas japonesas y surcoreanas establecidas aprovechan los contratos a largo plazo con fabricantes de equipos originales, la integración vertical y los antecedentes de certificación para defender su participación de mercado. Los nuevos participantes chinos despliegan gigafábricas modulares, logrando ciclos de puesta en marcha récord de 16 meses que superan los plazos tradicionales. Los actores nacionales de plomo-ácido compiten en densidad de distribución, pero enfrentan la compresión de precios impulsada por las importaciones. Los movimientos estratégicos en 2025 incluyen la ejecución piloto de celdas 4680 de Samsung SDI, la expansión de ESS de la Fase 2 de EVE Energy y el anuncio de la planta de UPS de Johor de Gold Peak. Los integradores de baterías de segunda vida y los desarrolladores de BMS representan nichos emergentes con menor intensidad de capital y potencial para la captura de valor local.

Líderes de la Industria de Baterías de Malasia

Panasonic Energy Malaysia Sdn Bhd

Samsung SDI Energy Malaysia Sdn Bhd

GS Yuasa Corporation

FIAMM Energy Technology SpA

Yokohama Batteries Sdn Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La adquisición por parte de servicios públicos y la estandarización de la seguridad están creando vías de comercialización más claras para los sistemas de baterías a escala de red y grandes C&I. MyBeST actúa como ancla para proyectos bancarizables, incluido un tramo de 400 MW/1.600 MWh con licitantes preseleccionados (diciembre de 2025), y la puesta en marcha y conexión a la red del BESS Santong de 100 MW/400 MWh en Terengganu (inaugurado en mayo de 2026) muestra la progresión de pilotos a activos operativos en la Malasia peninsular. Estos avances amplían el espacio en blanco para los servicios de EPC e integración de sistemas, incluidos BMS, EMS, gestión térmica, puesta en marcha, O&M y garantías de rendimiento, que los actores locales pueden empaquetar junto con celdas importadas.

La localización ascendente e intermedia en Kedah también se está ampliando, respaldando un ecosistema de baterías más integrado más allá del ensamblaje de celdas. La colocación de la primera piedra de la planta de electrolitos de Novolyte Technology en Kulim Hi-Tech Park (enero de 2026, con una capacidad citada de 30.000 toneladas métricas) y la colocación de la primera piedra de la planta de materiales para ánodos de Putailai en Gurun Industrial Park (junio de 2026, con 50.000 toneladas anuales citadas) apuntan a un clúster de materiales en maduración que puede reducir los plazos de entrega y mejorar la opcionalidad de proveedores para los productores malasios de celdas y paquetes. En paralelo, la gobernanza de vehículos electrificados, incluido el pasaporte de batería MS 2818 (noviembre de 2025) y los criterios de importación revisados anunciados por el MITI en 2026, aumenta la demanda de baterías trazables y certificadas y de cadenas de suministro listas para la documentación, favoreciendo a los fabricantes e integradores que puedan cumplir con los requisitos de auditabilidad y cumplimiento en aplicaciones automotrices y estacionarias.

Desarrollos recientes del sector

- Julio de 2026: El MITI implementó criterios revisados para vehículos eléctricos importados (CBU), incluidos umbrales mínimos de valor CIF y desempeño, manteniendo al mismo tiempo los incentivos para modelos ensamblados localmente (CKD). La actualización respalda la localización del ensamblaje de vehículos eléctricos y las cadenas de suministro de paquetes de baterías asociadas, desplazando el enfoque de adquisición hacia socios de fabricación e integración con sede en Malasia y en cumplimiento normativo.

- Mayo de 2026: La Comisión de Energía (Suruhanjaya Tenaga, ST) emitió Directrices sobre la Seguridad de los Sistemas de Almacenamiento de Energía en Baterías (BESS), formalizando las expectativas de diseño, instalación y seguridad operativa para el almacenamiento estacionario. Esto fortalece la bancarizabilidad de los proyectos de red y grandes C&I al estandarizar el cumplimiento y elevar los requisitos de entrada para equipos e instaladores no certificados.

- Noviembre de 2025: El Departamento de Normas de Malasia (JSM) y el MITI lanzaron la MS 2818, un estándar de pasaporte de batería para vehículos electrificados, para promover la trazabilidad del ciclo de vida. El estándar impulsa a los OEM y proveedores a mejorar la captura de datos y la documentación en el abastecimiento, la fabricación y el manejo al final de la vida útil de las baterías, moldeando la selección de proveedores más allá del precio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de baterías de Malasia se define como el valor de las baterías vendidas para uso en Malasia en todos los principales usos finales, cubriendo formatos primarios y recargables y las principales químicas utilizadas en el país.

Exclusiones del alcance: excluimos cargadores, electrónica de gestión de baterías vendida como artículo independiente, y materias primas ascendentes, a menos que se vendan con precio como parte de una unidad de batería terminada.

Descripción general de la segmentación

- Por Tipo de Batería

- Baterías Primarias

- Baterías Secundarias

- Por Tecnología

- Plomo-ácido

- Iones de litio

- Hidruro metálico de níquel

- Níquel-cadmio

- Sodio-azufre

- Estado sólido

- Batería de flujo

- Químicas emergentes

- Por Aplicación

- Automotriz (HEV, PHEV y VE)

- Industrial (Tracción, Estacionario (Telecomunicaciones, UPS, ESS), etc.)

- Portátil (Electrónica de Consumo, etc.)

- Herramientas Eléctricas

- SLI

- Otras Aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza fijando los límites del mercado y las señales de demanda que se pueden verificar en datos públicos. Nos apoyamos en fuentes oficiales y de acceso libre, como el Departamento de Estadística de Malasia, las estadísticas comerciales del Departamento Real de Aduanas de Malasia, los anuncios de la Autoridad de Desarrollo de Inversiones de Malasia y las publicaciones de energía de la Agencia Internacional de Energía e IRENA para el contexto de almacenamiento y renovables. Para la dirección del sector automotriz y la actividad industrial local, también revisamos comunicados relevantes del Ministerio de Transporte de Malasia y del Instituto de Robótica e IoT Automotriz de Malasia, cuando estaban disponibles.

A continuación, utilizamos informes anuales de empresas cotizadas, presentaciones a inversores y prensa local e internacional de reputación para comprender las adiciones de capacidad, la actividad de las plantas de baterías y los plazos de grandes proyectos (incluidos el soporte a la red y la construcción de centros de datos). Una suscripción de pago para datos financieros y noticias de empresas ayudó a estandarizar las partidas de ingresos y confirmar acciones corporativas sin depender de un solo documento. Las fuentes mencionadas aquí son solo ilustrativas, y utilizamos materiales públicos adicionales para recopilar datos, validar suposiciones y aclarar el contexto del mercado.

Entrevistas y encuestas primarias

Para poner a prueba las suposiciones documentales, hablamos con una combinación de fabricantes de baterías, distribuidores, recicladores y grandes usuarios finales que adquieren baterías para necesidades automotrices, industriales y de energía de respaldo. Las entrevistas se utilizaron para confirmar cómo se mueven los volúmenes a través de los canales, cómo cambian los precios según la química y el factor de forma, y qué aplicaciones están ganando participación en Malasia. Cuando surgieron lagunas, se realizaron seguimientos para alinear definiciones (por ejemplo, si la demanda de reemplazo SLI se contabilizaba junto con las ventas industriales o se mantenía por separado).

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 16% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye con un conjunto de demanda de arriba hacia abajo que se reconstruye a partir de indicadores a nivel de aplicación en Malasia, y luego se verifica frente a señales prácticas del lado de la oferta. Por ejemplo, mapeamos el consumo de baterías en reemplazo SLI, usos motrices industriales y estacionarios, y demanda portátil, y luego alineamos los totales con la dirección comercial y la actividad de fabricación local.

Los insumos clave utilizados en el modelo incluyen el parque de vehículos y el comportamiento de reemplazo para baterías de plomo-ácido SLI, la adopción de vehículos eléctricos y la penetración de paquetes de baterías para iones de litio, la capacidad renovable instalada y planificada que impulsa la demanda de almacenamiento, los requisitos de respaldo de centros de datos y telecomunicaciones vinculados a implementaciones de UPS, y los cambios en la combinación química que influyen en los precios promedio de venta. Cuando los datos son escasos, se aplica un rango conservador que luego se ajusta utilizando comentarios de entrevistas y verificaciones de canal.

Las previsiones se basan en un análisis de escenarios respaldado por una vista multivariante ligera, donde las tasas de adopción, el movimiento de precios por química y los plazos de proyectos importantes son las principales palancas. El modelo no se trata como completamente ascendente, pero se utilizan agregaciones selectivas (volúmenes muestreados multiplicados por precios típicos, más divisiones por distribuidor) para confirmar que los totales finales sigan siendo realistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples revisiones que comparan el resultado con señales independientes, como la dirección de importaciones y exportaciones, los cambios de capacidad anunciados y los indicadores de crecimiento de uso final en sistemas automotrices y de energía. Si un segmento se sale de los rangos esperados, se revisan las suposiciones, y volvemos a verificar definiciones y conversiones de unidades antes de la aprobación final.

Antes de finalizar un informe, el modelo y las suposiciones clave pasan por una revisión interna, y los valores atípicos se cuestionan con una lista breve de evidencia que pueda rastrearse hasta las fuentes o las notas de las entrevistas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como anuncios importantes de plantas, cambios de política o movimientos de precios impulsados por materias primas. Justo antes de la entrega, completamos una revisión final para que los clientes reciban una visión actualizada.

Comparación del tamaño del mercado de baterías de Malasia de Mordor Intelligence con otras estimaciones publicadas

Distintos editores a menudo llegan a diferentes tamaños de mercado para las baterías de Malasia porque trazan el límite en torno a las categorías de baterías incluidas de manera diferente, y también utilizan diferentes señales de precio y volumen para construir el total. El momento también importa, ya que los precios de las baterías pueden cambiar rápidamente y un pequeño cambio en la combinación química puede mover el valor final.

Al hacer seguimiento de los volúmenes a nivel de aplicación y actualizar las suposiciones de precio y química a través de entrevistas, Mordor Intelligence mantiene el total de baterías de Malasia vinculado a las baterías primarias y recargables utilizadas en el país, en lugar de contabilizar equipos de energía adyacentes, trabajos de instalación o materiales ascendentes. La dispersión entre las estimaciones suele estar impulsada por si los paquetes importados se tratan como baterías completas en la frontera, cómo se convierte la demanda de reemplazo SLI del parque de vehículos en unidades, y si se asumen ritmos más rápidos de vehículos eléctricos y almacenamiento en red sin verificaciones frente a las carteras de proyectos y la dirección comercial.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,87 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 1,31 mil millones de USD (2024) | Utiliza un año base diferente y parece aplicar un mapeo de aplicaciones más amplio (incluyendo una gran demanda de energía de respaldo) con poca claridad sobre si se incluyen componentes y servicios no relacionados con baterías, lo que puede elevar el valor frente a un límite exclusivo de baterías. |

| Casa de Informes Sectoriales B | 1,70 mil millones de USD (2025) | Utiliza un enfoque de cadena de suministro de baterías para vehículos eléctricos que puede incluir actividades de la cadena de valor más allá de las baterías terminadas, y también se apoya en supuestos de crecimiento más rápido vinculados a planes de centros de fabricación que no se concilian claramente con las señales de consumo a corto plazo. |

Cuando el alcance se limita a las baterías vendidas para uso en Malasia y la lógica de precios se vincula a la química y la combinación de uso final, el tamaño del mercado normalmente cae dentro de un rango más estrecho y más fácil de auditar. La tabla muestra que una inclusión más amplia de la cadena de valor, las diferencias de año base y los supuestos de ritmo agresivo son las principales razones por las que los totales pueden alejarse de lo que se puede verificar repetidamente utilizando indicadores de demanda y señales comerciales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baterías de Malasia?

El mercado fue valorado en USD 0,93 mil millones en 2026 y se prevé que alcance USD 1,33 mil millones en 2031.

¿A qué velocidad crece el segmento de iones de litio en Malasia?

La demanda de iones de litio está aumentando junto con las ventas de VE y los proyectos a escala de red, contribuyendo a un pronóstico de CAGR del 7,9% para las baterías recargables hasta 2031.

¿Qué estado alberga las mayores inversiones en fabricación de baterías?

Kedah lidera, anclado por la gigafábrica multifase de EVE Energy y la planta de separadores de Shenzhen Senior Technology Material.

¿Qué cambios de política configuran la adopción del almacenamiento estacionario?

El marco Solar ATAP vigente en 2026 exige BESS para grandes sistemas solares e introduce requisitos de almacenamiento comunitario.

¿Cómo afectará el vencimiento de los incentivos fiscales para VE a la demanda de baterías?

Si las exenciones arancelarias caducan sin reemplazo después de diciembre de 2025, la demanda a corto plazo de VE y baterías podría disminuir, pero los incentivos de ensamblaje local podrían amortiguar el impacto.

¿Qué empresas dominan las baterías de UPS para centros de datos?

Gold Peak Technology, Samsung SDI y GS Yuasa son los principales proveedores, con nuevos módulos de iones de litio optimizados para arquitecturas de centros de datos de alta disponibilidad.

Última actualización de la página el: