Tamaño y Participación del Mercado de Seguridad de Tuberías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Tuberías por Mordor Intelligence

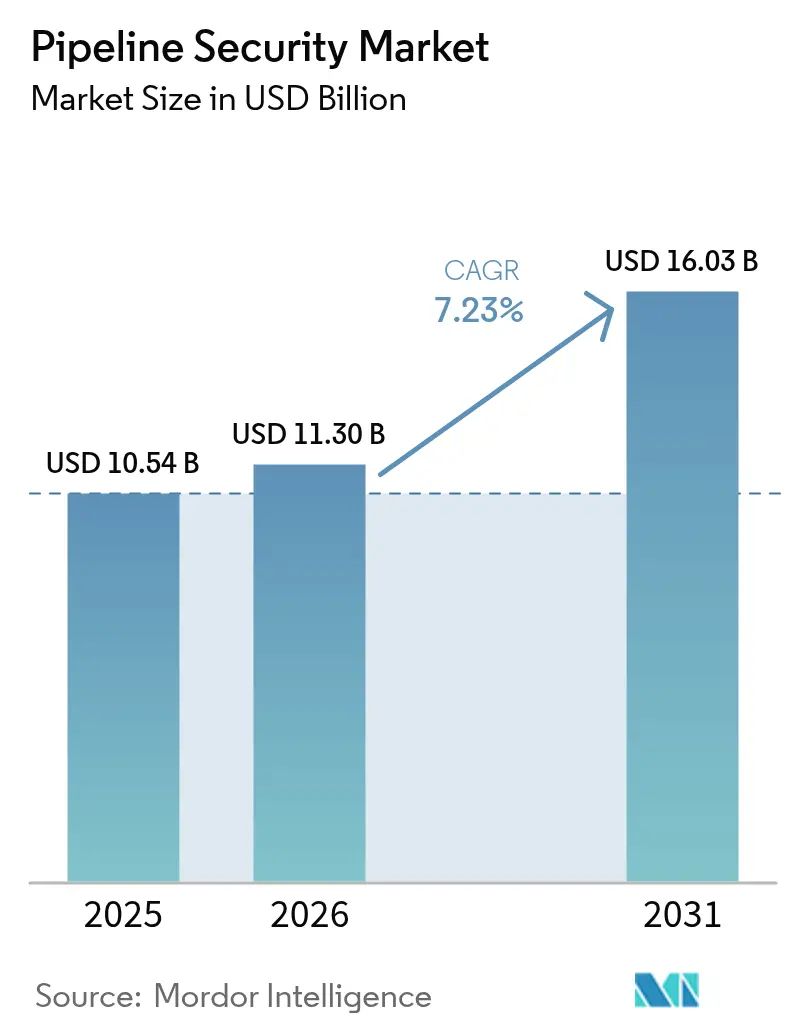

El tamaño del mercado de seguridad de tuberías en 2026 se estima en USD 11.300 millones, creciendo desde el valor de 2025 de USD 10.540 millones con proyecciones para 2031 que muestran USD 16.030 millones, creciendo a una CAGR del 7,23% durante 2026-2031. Las crecientes tensiones geopolíticas, los mandatos de seguridad más estrictos y el desafío técnico de monitorear miles de kilómetros de líneas de productos mixtos están sustentando los desembolsos de capital tanto en salvaguardas físicas como cibernéticas. Una proporción creciente de la inversión apunta ahora a plataformas integradas que combinan la detección acústica distribuida por fibra óptica con análisis de ciberseguridad OT, permitiendo una identificación de amenazas más rápida y una respuesta coordinada. Los operadores también se apresuran a asegurar los incipientes corredores de hidrógeno y CO₂, donde los algoritmos de monitoreo de fragilización y detección de fugas deben recalibrarse para gases de moléculas más pequeñas. Estas tendencias sustentan colectivamente un ciclo de demanda plurianual que favorece a los proveedores capaces de converger datos de sensores, inteligencia geoespacial e información de aprendizaje automático en un único marco de toma de decisiones.

Conclusiones Clave del Informe

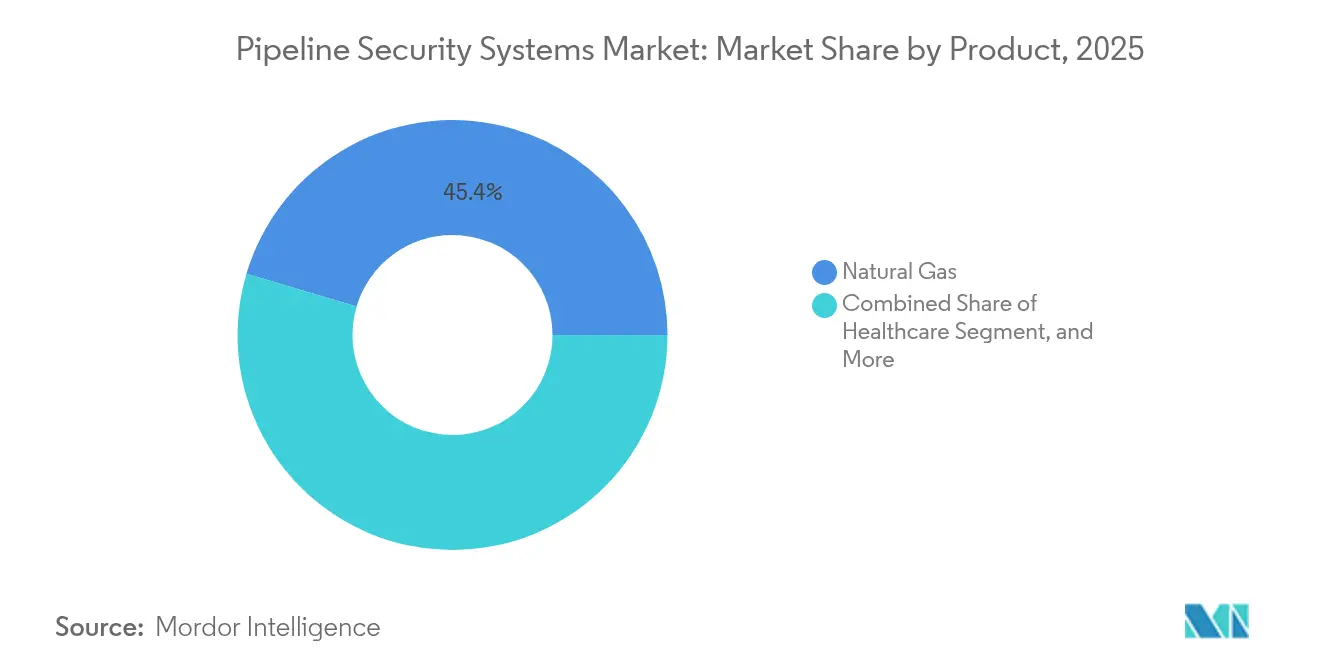

- Por producto, las tuberías de gas natural capturaron el 45,40% de la participación del mercado de seguridad de tuberías en 2025, mientras que las líneas de hidrógeno y CO₂ tienen una CAGR prevista del 8,17% hasta 2031.

- Por tecnología y solución, los sistemas de control supervisor y adquisición de datos representaron el 31,20% de los ingresos de 2025, mientras que las plataformas integradas de extremo a extremo proyectan un crecimiento del 8,74% de CAGR.

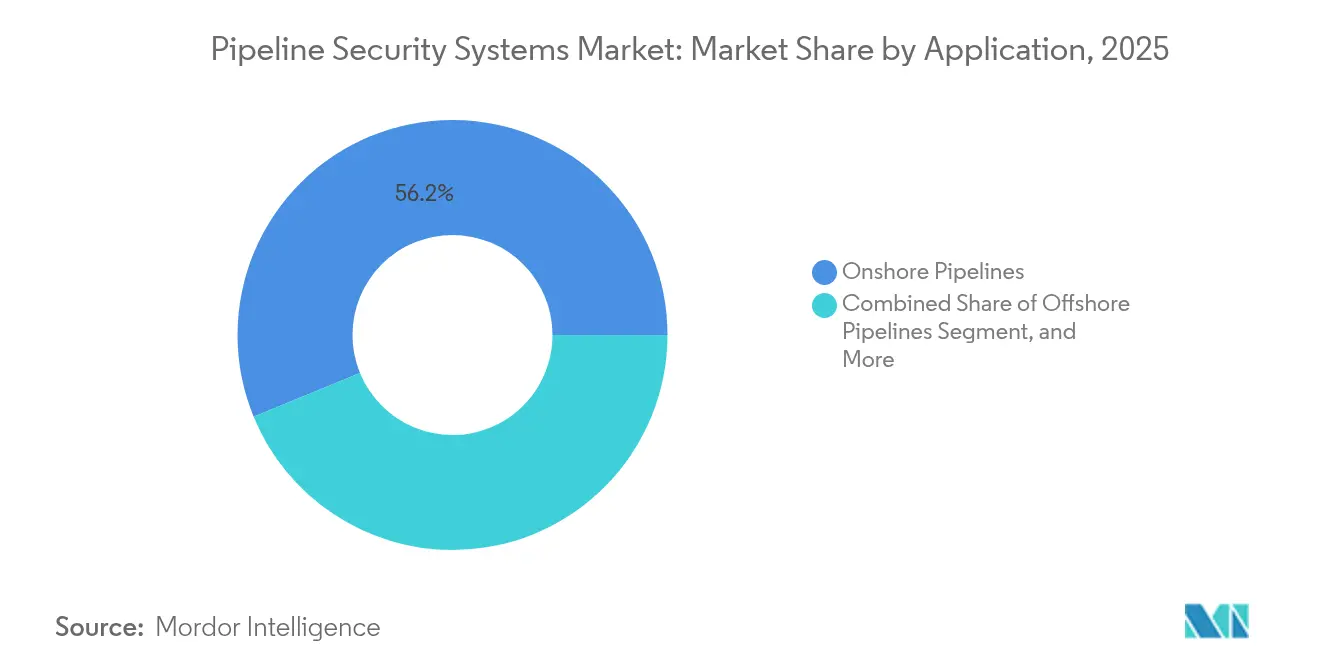

- Por aplicación, los corredores terrestres generaron el 56,20% del valor de 2025, pero se espera que las rutas marítimas lideren el crecimiento con una CAGR del 9,35%.

- Por tipo de seguridad, la seguridad física representó el 50,30% del gasto de 2025, aunque las soluciones de ciberseguridad OT avanzarán a una CAGR del 7,72% hasta 2031.

- Por geografía, América del Norte retuvo el 37,90% de los ingresos de 2025, mientras que Asia-Pacífico está posicionada para la expansión regional más rápida con una CAGR del 9,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Tuberías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Rutas Comerciales de Energía Transfronterizas | +1.5% | Asia-Pacífico, Oriente Medio, Europa | Largo plazo (≥ 4 años) |

| Regulaciones Ambientales y de Seguridad Estrictas | +1.2% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de Incidentes de Sabotaje y Ataques Terroristas | +1.0% | Puntos conflictivos globales en América del Sur, Oriente Medio, África Subsahariana | Corto plazo (≤ 2 años) |

| Adopción Creciente de Detección de Fugas Potenciada por IA | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Detección por Fibra Óptica | +0.7% | América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Proliferación de Operaciones Remotas No Tripuladas | +0.6% | América del Norte, Australia, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Rutas Comerciales de Energía Transfronterizas

Megaproyectos como la línea Nigeria-Marruecos de 5.600 kilómetros y la red Jafurah de 4.000 kilómetros de Arabia Saudita ilustran cómo los corredores multinacionales elevan la complejidad de la seguridad al abarcar jurisdicciones con estándares de aplicación divergentes. Los operadores deben coordinar protocolos de respuesta a incidentes, vigilancia satelital y detección de intrusiones por fibra óptica en múltiples marcos legales, lo que eleva los presupuestos de seguridad por kilómetro por encima de los promedios nacionales.

Regulaciones Ambientales y de Seguridad Estrictas

La regla de 2024 de la Administración de Seguridad de Materiales Peligrosos y Tuberías de EE. UU. exige sistemas de detección de fugas que identifiquen el 8% del caudal máximo en 30 minutos, un umbral que efectivamente descalifica los modelos hidráulicos heredados y empuja la adopción de detección acústica en tiempo real. Las enmiendas complementarias de la EPA amplían las auditorías de gestión de riesgos a tuberías de líquidos cerca de zonas pobladas, añadiendo revisiones de seguridad por terceros a las listas de verificación de cumplimiento. Una presión similar se está ejerciendo en Europa, donde los borradores de códigos para redes de hidrógeno exigen una monitorización continua de la fragilización en las líneas reutilizadas.

Aumento de Incidentes de Sabotaje y Ataques Terroristas

Los bombardeos de 2024 a la tubería Caño Limón-Coveñas de Colombia y la renovada atención al sabotaje de Nord Stream de 2022 ponen de relieve las consecuencias financieras y reputacionales de los ataques físicos. Los operadores ahora combinan drones aéreos, matrices acústicas submarinas y minería de amenazas en redes sociales para anticipar actividades hostiles, redirigiendo el capital desde reparaciones reactivas hacia plataformas de monitorización predictiva.

Adopción Creciente de Soluciones de Detección de Fugas Potenciadas por IA

Los modelos de aprendizaje automático entrenados con datos de detección acústica distribuida han alcanzado una precisión de detección del 97% con tasas de falsos positivos por debajo del 2%, superando materialmente a los sistemas basados en reglas. Proveedores como Honeywell integran estos algoritmos en pasarelas de borde para reducir la latencia y los costos de ancho de banda, mientras que los fondos gubernamentales aceleran la I+D para firmas de fugas específicas de hidrógeno. La recompensa es un aislamiento más rápido de las fugas y menores responsabilidades de limpieza, lo que refuerza el ROI en los despliegues de detección avanzada.[1]Honeywell, "Actualizaciones de IA Industrial de Honeywell Forge," honeywell.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación y Mantenimiento | -0.8% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Infraestructura Heredada Compleja y Heterogénea | -0.6% | América del Norte, Europa, tuberías maduras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Profesionales Calificados en Ciberseguridad OT | -0.5% | Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Asignación Presupuestaria Limitada en Economías Emergentes | -0.4% | África, América del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Mantenimiento

La detección acústica distribuida por fibra óptica puede superar los USD 10.000 por kilómetro cuando se incluyen la instalación, las unidades interrogadoras y la integración con SCADA, y las licencias de software anuales añaden hasta el 20% del gasto total durante el ciclo de vida. Las tuberías marítimas soportan costos aún más elevados: los vehículos submarinos autónomos, las matrices submarinas y los sensores especializados de corrosión pueden elevar los presupuestos de seguridad al 10% del capex total, desafiando la economía del proyecto para campos marginales.

Infraestructura Heredada Compleja y Heterogénea

Las líneas más antiguas utilizan múltiples versiones de SCADA, protocolos propietarios y conjuntos de sensores dispares, lo que crea silos de datos que complican la monitorización holística de amenazas. Integrar plataformas de análisis modernas con Unidades Terminales Remotas de 30 años de antigüedad a menudo requiere convertidores de protocolo y traspasos por etapas, lo que alarga el tiempo de despliegue y eleva el riesgo de ciberseguridad durante las transiciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Redes de Hidrógeno Impulsan la Diversificación

Las tuberías de hidrógeno y CO₂ están en camino de expandirse a una CAGR del 8,17%, el ritmo más rápido entre los productos, a medida que los gobiernos financian corredores de exportación de hidrógeno verde y cadenas de valor de captura de carbono. Esta red emergente demanda detección de tensión en tiempo real y análisis de fragilización que los sistemas heredados de gas natural no pueden ofrecer. Los operadores están probando medidores de tensión de fibra óptica para detectar microfracturas antes de la ruptura, un requisito previo para la suscripción de seguros en nuevos corredores de hidrógeno. En contraste, las líneas de gas natural mantuvieron una participación del 45,40% en el mercado de seguridad de tuberías en 2025, sostenida por las ampliaciones de exportación de GNL en Estados Unidos, Qatar y Australia.

Los activos de gas natural continuarán siendo el ancla de los ingresos, pero el potencial alcista se desplaza hacia el hidrógeno una vez que mejore la visibilidad de la demanda. Las rutas de petróleo crudo permanecen estables en los desembolsos de seguridad debido a la alta responsabilidad por derrames, aunque el crecimiento a largo plazo se ve atenuado por la penetración de los vehículos eléctricos. Las tuberías de líquidos peligrosos y productos químicos canalizan presupuestos premium hacia válvulas de corte automatizadas y controles perimetrales multifactoriales porque cualquier liberación puede provocar litigios colectivos en cuestión de horas. Las redes de dióxido de carbono para secuestro se encuentran en una etapa formativa, pero los operadores con visión de futuro ven el segmento como una cobertura frente a los posibles regímenes de fijación de precios de emisiones, manteniendo activos los oleoductos de I+D para conjuntos de sensores específicos de CO₂.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tecnología y Solución: Las Plataformas Eclipsan los Productos Puntuales

Las plataformas integradas de extremo a extremo tienen una CAGR prevista del 8,74% hasta 2031, lo que refleja la preferencia de los operadores por un único panel de control que unifique alertas acústicas, feeds de video, superposiciones SIG y telemetría de ciberamenazas. Los entornos exclusivos de SCADA, aunque aún representan el 31,20% de los ingresos de 2025, están perdiendo participación a medida que los operadores cambian a nodos de computación en el borde que preprocesan los datos localmente, reduciendo la latencia y los compromisos de ancho de banda. Las divulgaciones de vulnerabilidades que afectan a proveedores de SCADA ampliamente implementados han acelerado la adopción de arquitecturas de confianza cero y microsegmentación para aislar los activos OT de la TI empresarial.

Los módulos de seguridad perimetral —cercos, radar y cámaras térmicas— siguen siendo fundamentales, pero su participación de mercado disminuye a medida que los responsables de compras los incluyen en licencias de plataforma en lugar de adquisiciones independientes. Los análisis de visión por computadora ahora detectan actividad anómala de forma autónoma, liberando al personal de la sala de control para el triaje de orden superior. Mientras tanto, la innovación en sensores está pasando del hardware al firmware, con nodos de borde de aprendizaje automático que extraen características de detección de fugas directamente de las formas de onda de detección acústica distribuida, mejorando la precisión y reduciendo las falsas alarmas en un 30% en comparación con los umbrales basados en reglas. Estos avances amplían el mercado direccionable entre operadores de nivel medio que anteriormente no podían permitirse equipos premium, ampliando la base de ingresos para los proveedores de plataformas.

Por Aplicación: La Complejidad Marítima Exige Precios Premium

Se proyecta que los corredores marítimos registrarán una CAGR del 9,35% hasta 2031, a medida que los campos de aguas profundas en Guyana, Brasil y Mozambique alcancen la decisión final de inversión. Las profundidades de agua que superan los 2.000 metros y las presiones por encima de 10.000 psi requieren patrullas de vehículos submarinos autónomos y matrices acústicas submarinas que añaden un costo incremental significativo, pero ofrecen perspectivas de alerta temprana inalcanzables desde la superficie. Las líneas terrestres, aunque representan el 56,20% de los ingresos de 2025, experimentan un menor gasto por kilómetro porque los drones aéreos y los vehículos de patrulla mitigan muchas amenazas con un desembolso modesto.

Las redes de recolección y distribución representan una larga cola fragmentada de operadores más pequeños que a menudo se basan en la monitorización básica de presión, aunque el endurecimiento de las regulaciones de la EPA y estatales los está impulsando hacia nodos acústicos alimentados por batería y análisis alojados en la nube para la detección de fugas por primera vez. Las tuberías de productos refinados siguen siendo un punto focal de seguridad tras el incidente de ransomware de Colonial en 2021, lo que llevó a la segmentación de red obligatoria y a los despliegues de detección de intrusiones en redes OT. Los ciclos de inspección submarina, que antes eran anuales, ahora tienden hacia la monitorización continua mediante cadenas de sensores permanentes a medida que las aseguradoras endurecen los requisitos de cobertura, aumentando los flujos de ingresos recurrentes para los proveedores de servicios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Seguridad: Las Ciberamenazas Redefinen los Perímetros

Las salvaguardas físicas capturaron el 50,30% del gasto de 2025, pero la ciberseguridad OT ofrecerá el crecimiento más rápido con una CAGR del 7,72% a medida que los atacantes pasan del sabotaje físico al compromiso digital. La campaña Volt Typhoon, que explotó enrutadores de borde sin parches para obtener acceso SCADA, demostró cómo las infracciones cibernéticas pueden preparar el terreno para interrupciones cinéticas sin vulnerar una cerca. Los operadores ahora integran la segmentación de red, la autenticación multifactor y el análisis continuo de vulnerabilidades en los planes de capex básicos en lugar de como soluciones adicionales de TI.

Los centros de operaciones convergentes, dotados de equipos con capacitación cruzada en disciplinas físicas y cibernéticas, están emergiendo como la mejor práctica, permitiendo un único manual de respuesta a incidentes para amenazas multivectoriales. Las contramedidas físicas están evolucionando hacia la movilidad —vehículos aéreos no tripulados, remolques de mando de despliegue rápido y análisis de video habilitado por IA que detectan merodeos sospechosos— mientras que el cerramiento estático solo recibe capex de mantenimiento. Esta convergencia funcional favorece a los proveedores con profunda trayectoria en software sobre los fabricantes exclusivamente de hardware, acelerando la consolidación de la industria a medida que los proveedores de plataformas adquieren especialistas en perímetros para completar sus ofertas.

Análisis Geográfico

América del Norte se mantuvo como el mayor contribuyente individual con el 37,90% de los ingresos de 2025, gracias a la red de 3 millones de kilómetros de Estados Unidos y los corredores de exportación de Canadá que conectan las cuencas occidentales con las terminales costeras. El gasto en cumplimiento se aceleró tras la norma de detección de fugas de PHMSA de 2024, lo que impulsó la modernización generalizada de la detección acústica distribuida por fibra óptica y la vinculación de válvulas de aislamiento de fallas con análisis en tiempo real. Mientras tanto, los proyectos transfronterizos que mueven gas del Pérmico hacia México enfrentan auditorías de cumplimiento duales de los reguladores de EE. UU. y México, aumentando las horas de consultoría e impulsando actualizaciones de plataformas que salvan las diferencias de idioma y protocolo.

Asia-Pacífico superará a todas las regiones con una CAGR del 9,12%, impulsada por el 80% de los kilómetros de gasoductos globales actualmente en construcción en China, India y el Sudeste Asiático. El corredor de Asia Central de China superpone nuevos equipos de vigilancia a líneas heredadas que carecían de telemetría básica, mientras que el impulso de distribución de gas en ciudades de India obliga a los distribuidores a adoptar sensores acústicos de bajo costo escalables a miles de kilómetros urbanos. Japón y Corea del Sur añaden capas de monitorización sísmica alrededor de las terminales de importación de GNL, y los miembros de Asia-Pacífico negocian cláusulas de seguridad federadas en el propuesto Gasoducto de Gas Trans-Asia-Pacífico, retrasando las licitaciones pero elevando los desembolsos futuros por kilómetro.

El mercado europeo está moldeado por imperativos duales: descarbonización y resiliencia tras la interrupción de los flujos rusos. Los borradores de normas sobre hidrógeno exigen una monitorización continua de la fragilización en las líneas de gas reutilizadas, una especificación que aún no está disponible a escala comercial. En otros lugares, Oriente Medio financia redes de doble uso capaces de transportar gas natural hoy e hidrógeno mañana, con las líneas Jafurah de Saudi Aramco equipadas con detección acústica distribuida desde su concepción. El mercado dividido de África enfrenta la adopción de sistemas de calidad europea en el norte de África frente a las restricciones presupuestarias del África Subsahariana, mientras que el crecimiento de América del Sur se centra en las tuberías de Vaca Muerta, con mandato de incorporar monitorización por fibra óptica para cumplir con los permisos ambientales.

Panorama regulatorio

La regulación continúa endureciéndose tanto en torno al rendimiento frente a fugas como a la gobernanza de ciberseguridad para los operadores de oleoductos y gasoductos, y las agencias estadounidenses establecen anclas de cumplimiento que influyen en la selección de tecnología más allá de América del Norte. Las normas y directrices de PHMSA están impulsando a los operadores hacia una detección de fugas más rápida e instrumentada, incluido el umbral de rendimiento de 2024 que exige sistemas que detecten fugas al 8% del flujo máximo en un plazo de 30 minutos, lo cual está impulsando actualizaciones hacia la detección acústica en tiempo real y la analítica integrada.

En el ámbito de la ciberseguridad, TSA ha mantenido un régimen de cumplimiento basado en directivas para tuberías, y en enero de 2026 emitió la Directiva de Seguridad Pipeline-2021-01G (vigente del 16 de enero de 2026 al 15 de enero de 2027). La directiva refuerza los requisitos de gobernanza, incluida la designación de un Coordinador de Ciberseguridad, y endurece los parámetros de verificación de personal para determinados coordinadores. PHMSA también fomentó la adopción voluntaria de Sistemas de Gestión de Seguridad de Tuberías alineados con la API RP 1173 en marzo de 2025, mientras que la actividad legislativa estadounidense continúa en torno a la seguridad de tuberías y el intercambio de información de ciberseguridad a través de la PIPELINE Safety Act of 2025. En Europa, la Comisión Europea ha elevado la resiliencia de entidades críticas a prioridad transversal que afecta a los corredores energéticos y a la preparación ante incidentes transfronterizos.

Panorama Competitivo

Los grandes conglomerados de automatización Honeywell, Siemens, ABB, Schneider Electric y Rockwell Automation dominan las ventas de plataformas al agrupar módulos de seguridad con instalaciones de PLC y DCS existentes, monetizando contratos de servicio y suscripciones de software en lugar de volúmenes de hardware puro. Su ventaja radica en las redes de servicio globales y la interoperabilidad con sistemas heredados, lo que reduce el riesgo de proyecto para los operadores que modernizan entornos de múltiples proveedores. Los especialistas en detección por fibra óptica como OptaSense, Senstar y Future Fibre Technologies han forjado nichos de alto margen en corredores críticos donde las responsabilidades relacionadas con fugas justifican precios premium.

Los límites del mercado se están difuminando a medida que los clientes insisten en paneles de control convergentes capaces de ingerir telemetría acústica, térmica, satelital y cibernética. Este requisito favorece a los proveedores con sólidos equipos de ciencia de datos y bases de código seguras por diseño, presionando a las empresas centradas en hardware para que adquieran capacidades de análisis o arriesguen la comoditización.

Los participantes de nivel medio se centran en segmentos desatendidos: nodos acústicos alimentados por batería para redes de recolección, detección de penachos de metano por satélite para tuberías árticas y registros de auditoría anclados en cadena de bloques para informes regulatorios. Las solicitudes de patentes en 2024 se concentraron en algoritmos de fusión de sensores y procesamiento en el borde de datos de detección acústica distribuida, señalando una carrera armamentista para reducir los costos de ancho de banda al tiempo que se eleva la fidelidad de detección. Las iniciativas regulatorias como el impulso Seguro por Diseño de la Agencia de Ciberseguridad y Seguridad de Infraestructuras recompensan a los proveedores que entregan productos con firmware cifrado, actualizaciones firmadas y programas abiertos de divulgación de vulnerabilidades, remodelando las tarjetas de puntuación de adquisiciones a favor de los proveedores con madurez cibernética.[3]Agencia de Ciberseguridad y Seguridad de Infraestructuras, "Iniciativa Seguro por Diseño," cisa.gov

Líderes de la Industria de Seguridad de Tuberías

Honeywell International Inc.

General Electric Company

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo consiste en empaquetar capacidades de ciberseguridad OT orientadas a resultados y listas para el cumplimiento en plataformas integradas que reduzcan la carga operativa de cumplir con los requisitos de las directivas, manteniendo al mismo tiempo la disponibilidad. Las directivas de ciberseguridad para tuberías de TSA, incluida la actualización de enero de 2026 a Pipeline-2021-01G, junto con el impulso más amplio para formalizar el régimen en una regulación federal permanente, están generando demanda de herramientas que agilicen las prácticas requeridas, como los flujos de trabajo de respuesta a incidentes específicos de OT, las evaluaciones independientes de ciberseguridad y los procesos rápidos de notificación de incidentes cibernéticos. Los compradores buscan proveedores que puedan combinar visibilidad pasiva de OT, fortalecimiento del acceso remoto, validación de segmentación y recopilación de evidencia de auditoría en una única pila operativa que se integre en los entornos SCADA existentes.

Otra área de oportunidad implica pilas de seguridad y monitoreo diseñadas específicamente para nuevos corredores energéticos y activos reconvertidos, donde cambian los supuestos de fugas e integridad. Los operadores están probando el monitoreo de fragilización y la analítica de detección de fugas específica para hidrógeno y CO2, mientras que los proyectos de tuberías transfronterizas están incorporando requisitos de vigilancia y detección de intrusiones y fugas basados en fibra óptica en licitaciones y permisos. Los grandes programas de modernización en Asia también reflejan este patrón de adquisición, como la digitalización SCADA a nivel nacional que ABB está entregando para la red de tuberías de IndianOil (abril de 2025), donde las actualizaciones de control operativo se combinan con funciones de ciberseguridad y resiliencia, creando espacio para proveedores de plataformas, especialistas en detección y proveedores de servicios que respalden actualizaciones interoperables y multiproveedor en parques heredados heterogéneos.

Desarrollos recientes del sector

- Enero de 2026: ABB informó la finalización de las obras de modernización del oleoducto Vadinar-Bina de 935 km de BPCL, incluido el despliegue de soluciones avanzadas de SCADA y ciberseguridad. El programa subraya cómo las actualizaciones de control de tuberías se están adquiriendo junto con el endurecimiento de OT, generando demanda de proveedores que puedan ofrecer resiliencia integrada en lugar de herramientas de seguridad independientes.

- Junio de 2025: Honeywell publicó su informe de amenazas cibernéticas 2025, destacando el aumento del ransomware y otra actividad dirigida a OT observada a finales de 2024 y principios de 2025. Los hallazgos reforzaron la atención de los compradores hacia las capacidades de detección, recuperación y gobernanza para entornos industriales, respaldando la inversión continua en analítica de ciberseguridad OT vinculada a operaciones de tuberías.

- Diciembre de 2024: Argentina aprobó el proyecto de línea de evacuación de Vaca Muerta de Transportadora de Gas del Sur, con requisitos que exigen el despliegue de sensado acústico distribuido por fibra óptica. La aprobación muestra cómo las condiciones de permisos y cumplimiento están moldeando las especificaciones de sensores y analítica para nuevas tuberías, acelerando la adopción de arquitecturas de monitoreo continuo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las soluciones utilizadas para proteger las redes de tuberías frente a amenazas físicas e interrupciones operativas, incluida la habilitación de detección, monitoreo y respuesta de seguridad para operadores de tuberías en las principales geografías.

Exclusiones de alcance: los ingresos por servicios posventa quedan excluidos del valor de mercado utilizado en esta metodología.

Descripción general de la segmentación

- Por Producto

- Gas Natural

- Petróleo Crudo

- Líquidos Peligrosos / Productos Químicos

- Tuberías de Hidrógeno y CO₂

- Otros Productos

- Por Tecnología y Solución

- Sistemas de Control Supervisor y Adquisición de Datos (SCADA)

- Sistemas de Seguridad Perimetral y Detección de Intrusos

- Seguridad de Sistemas de Control Industrial

- Videovigilancia y Cartografía SIG

- Sensores de Monitorización de Tuberías y Análisis

- Plataformas de Seguridad Integradas de Extremo a Extremo

- Por Aplicación

- Tuberías Terrestres

- Tuberías Marítimas

- Redes de Recolección y Distribución

- Tuberías de Productos Refinados

- Por Tipo de Seguridad

- Seguridad Física

- Ciberseguridad de Tecnología Operacional (OT)

- Soluciones Convergentes Físico-Cibernéticas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura base del modelo y mantener los supuestos anclados a la actividad observable de tuberías. Nos basamos en fuentes públicas como administraciones de energía y publicaciones de reguladores, estadísticas de incidentes de seguridad de tuberías, datos de transporte y comercio aduanero, y normas o directrices de organismos de seguridad y control industrial.

Junto con esto, también revisamos informes anuales de empresas, presentaciones a inversores, cobertura de prensa de buena reputación y sitios web de asociaciones para comprender la combinación de soluciones, los ciclos de compra y los patrones de contratación habituales. Para cubrir vacíos, consultamos suscripciones de pago que consolidan datos financieros y noticias de empresas, además de bases de datos de patentes para rastrear hacia dónde se dirigen las capacidades de sensado y monitoreo. Estas fuentes de investigación documental son solo ilustrativas, y también se verificaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con operadores de tuberías, integradores de sistemas y proveedores de soluciones de seguridad, de modo que la lógica de precios y los supuestos de adopción pudieran corregirse donde las señales documentales eran escasas. Debido a que se trata de un mercado global, las respuestas se equilibraron entre las principales regiones y luego se utilizaron para validar los límites del alcance de las soluciones, los patrones típicos de implementación (terrestre y marina) y qué se contabiliza como gasto en seguridad frente a herramientas operativas adyacentes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 19% | APAC: 41% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 32% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 49% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el grupo de demanda utilizando la huella de infraestructura de tuberías y la intensidad de riesgo, y luego mapea el gasto en seguridad según esa huella por tipo de solución. Para este mercado, las variables clave incluyen la longitud de las tuberías y la actividad de expansión, las tendencias de frecuencia de incidentes y fugas, la presión de cumplimiento regulatorio, la adopción del monitoreo remoto y el cambio en la combinación entre protección física y ciberseguridad OT.

Una vez formado el valor principal, lo corroboramos mediante aproximaciones selectivas de abajo hacia arriba, como ingresos muestreados de proveedores por categoría de solución, verificaciones de canal sobre valores típicos de contrato y una verificación de coherencia de ASP por volumen para sensores de monitoreo y despliegues de vigilancia. Cuando las señales de abajo hacia arriba son incompletas, las brechas se gestionan mediante ratios de cobertura conservadores que se validan a través de entrevistas, y el modelo se ajusta solo cuando dos o más indicadores independientes respaldan el cambio.

Para la previsión, se utiliza un análisis de escenarios en torno a las adiciones de infraestructura, el entorno de amenazas y el momento de la modernización, y las ponderaciones de los escenarios se refinan utilizando el consenso de expertos a partir de discusiones primarias. El crecimiento se suaviza luego mediante verificaciones simples de series temporales para que la trayectoria anual se mantenga coherente con los ciclos de adquisición y los plazos de implementación.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección del capex en tuberías, las tendencias de notificación de incidentes de seguridad y los cambios observables hacia el monitoreo remoto y las actualizaciones de control. Las grandes variaciones desencadenan una segunda revisión de las variables, seguida de un nuevo contacto con entrevistados seleccionados para confirmar si el problema es de alcance, precios o momento.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varias etapas con verificaciones de consistencia entre regiones y categorías de soluciones, y cualquier valor atípico se documenta y se reconcilia. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos significativos alteran la actividad de tuberías o los patrones de gasto en seguridad. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado global de seguridad de tuberías de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la seguridad de tuberías pueden diferir incluso cuando el tema parece el mismo, porque cada estudio traza el límite de alcance y las reglas de conteo de manera ligeramente distinta. Las mayores diferencias suelen provenir de qué se considera seguridad de tuberías, cómo se contabiliza la ciberseguridad y qué años y monedas se utilizan para el valor base.

La progresión observada de 2025 a 2026, junto con verificaciones cruzadas frente a señales de adopción relacionadas con el monitoreo de tuberías y SCADA, se utilizan para mantener la estimación de Mordor Intelligence alineada con el gasto en sistemas de seguridad y evitar mezclar categorías adyacentes de posventa o de seguridad más amplia del sector de petróleo y gas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,30 mil millones de USD (2026) | |

| Consultoría Global A | 11,46 mil millones de USD (2025) | Utiliza un año base anterior y un alcance orientado a componentes que puede incorporar pilas de monitoreo más amplias, por lo que la alineación de años y las reglas de inclusión modifican el total reportado. |

| Departamento de Investigación Sectorial B | 10,21 mil millones de USD (2023) | Se basa en un año base de 2023 con un enfoque más amplio de tipos de seguridad, lo que puede cambiar lo que se contabiliza como seguridad de tuberías frente a la ciberseguridad general y otras herramientas perimetrales. |

En conjunto, la dispersión se explica principalmente por la elección del año base y por qué tan estrechamente el alcance está vinculado a los despliegues de seguridad específicos de tuberías. Al mantener reglas de inclusión coherentes y luego validarlas con múltiples señales de mercado y verificaciones de entrevistas, la cifra final se mantiene trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el gasto en seguridad de tuberías hasta 2031?

Se proyecta que el mercado de seguridad de tuberías crecerá a una CAGR del 7,23% entre 2026 y 2031.

¿Qué segmento de producto crecerá más rápido durante los próximos cinco años?

Las redes de hidrógeno y CO₂ lideran con una CAGR esperada del 8,17% a medida que los programas de descarbonización aceleran la inversión en nuevos corredores.

¿Por qué Asia-Pacífico está atrayendo la mayor parte de la nueva inversión en seguridad de tuberías?

La región representa más del 80% de los kilómetros de gasoductos globales actualmente en desarrollo, lo que impulsa un pronóstico de CAGR del 9,12% para las soluciones de seguridad.

¿Cómo están influyendo las regulaciones en la selección de tecnología?

Normas como la regla de detección de fugas del 8% en 30 minutos de PHMSA están empujando a los operadores hacia la detección acústica por fibra óptica y los análisis habilitados por IA.

¿Qué proveedores dominan las plataformas de seguridad integradas?

Honeywell, Siemens, ABB, Schneider Electric y Rockwell Automation mantienen las bases instaladas más grandes, aprovechando las huellas de PLC y DCS para vender módulos de seguridad adicionales.

¿Qué está impulsando la demanda de soluciones de ciberseguridad OT?

Campañas como Volt Typhoon demostraron que las intrusiones cibernéticas pueden posicionarse previamente para una interrupción física, lo que lleva a los operadores a asignar presupuestos crecientes a la segmentación de red, la autenticación multifactor y el análisis continuo de vulnerabilidades.

Última actualización de la página el: