Tamaño y Participación del Mercado de Protección de Infraestructura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

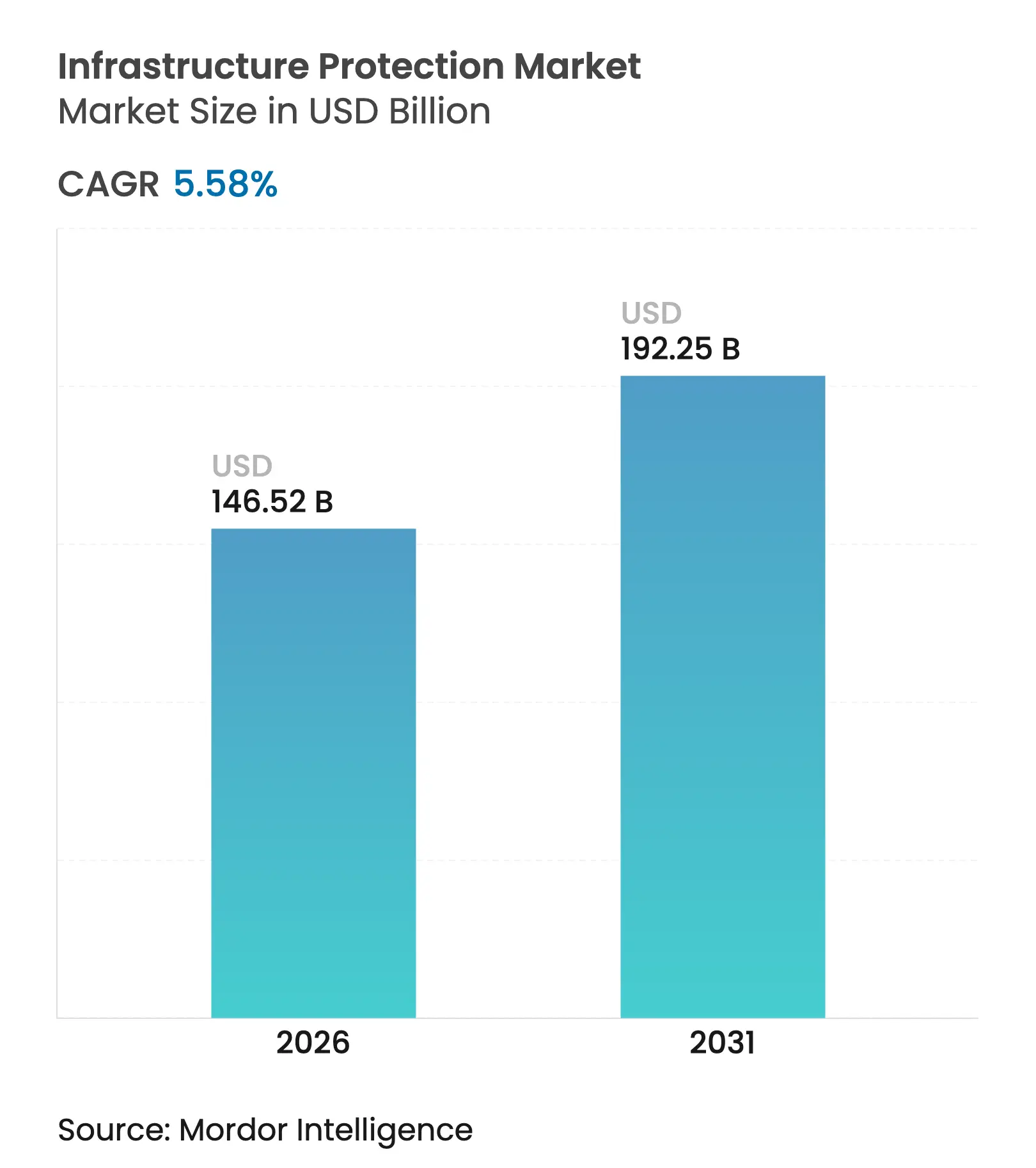

| Tamaño del Mercado (2026) | 146.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 192.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

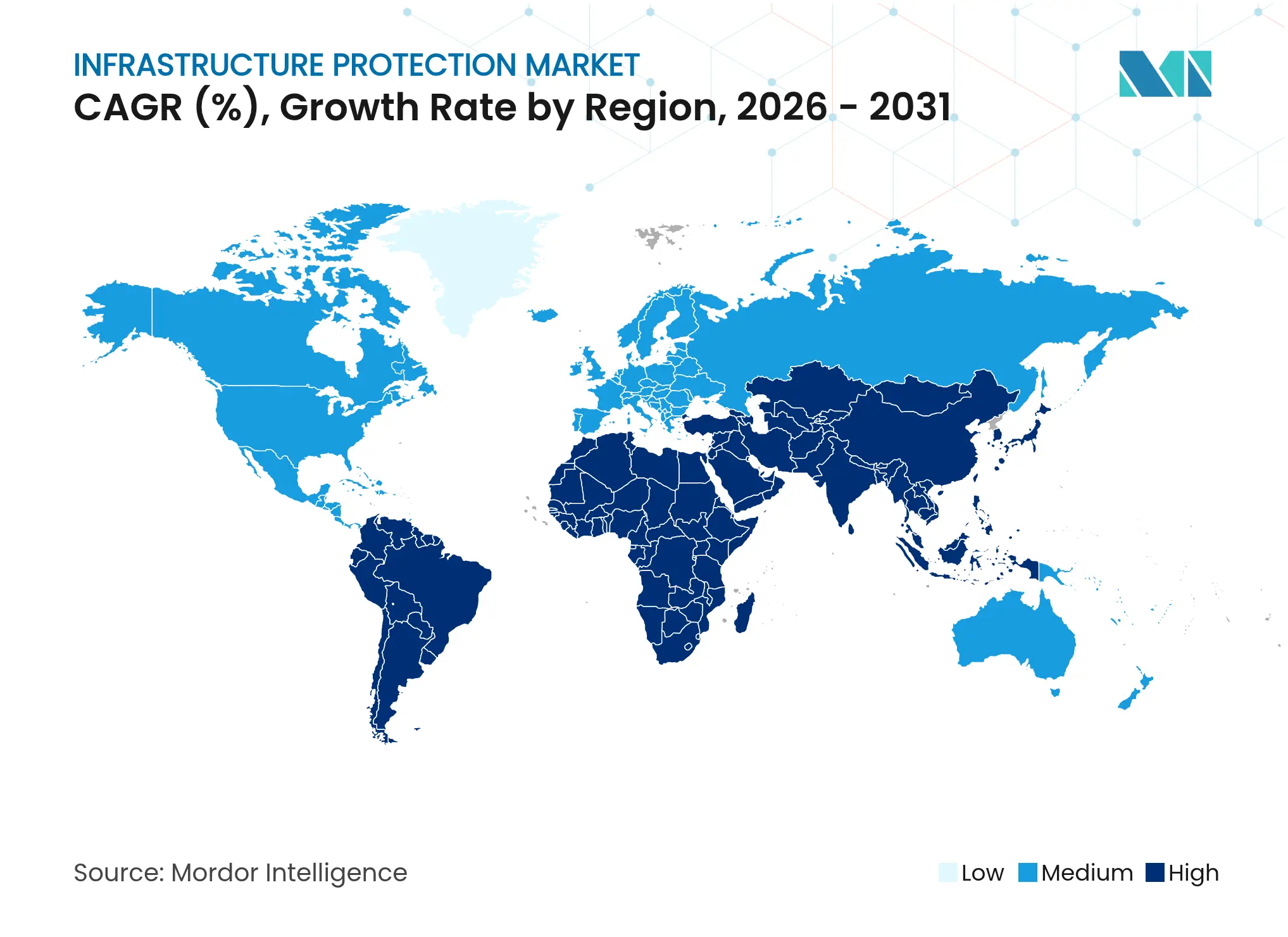

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

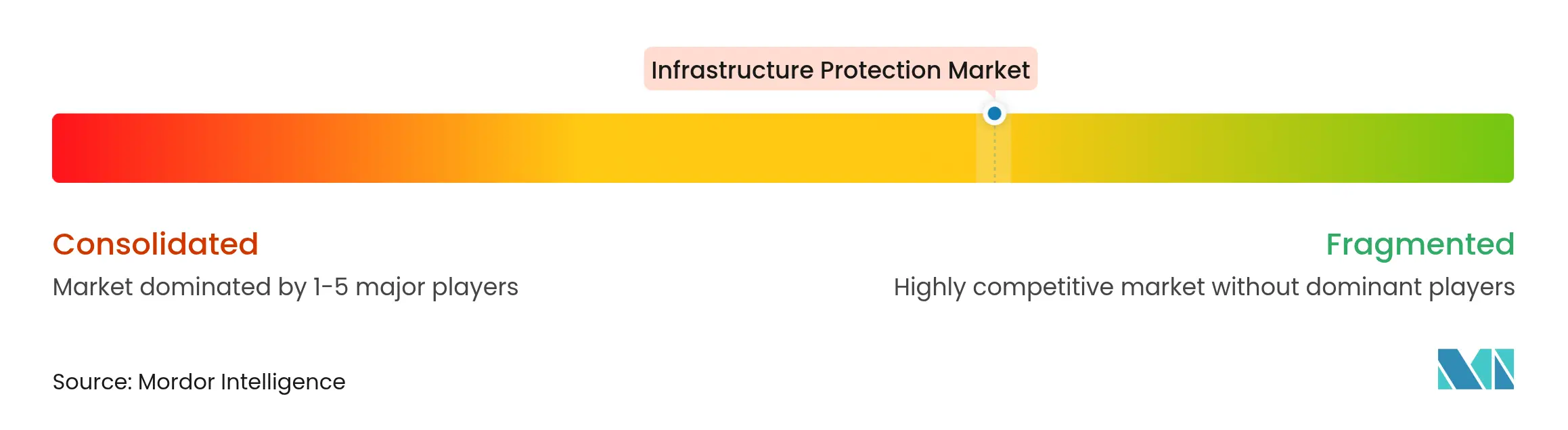

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección de Infraestructura por Mordor Intelligence

Se espera que el tamaño del mercado de protección de infraestructura crezca de USD 138,78 mil millones en 2025 a USD 146,52 mil millones en 2026 y se prevé que alcance USD 192,25 mil millones en 2031 a una CAGR del 5,58% durante 2026-2031. Esta trayectoria refleja la creciente sofisticación de las amenazas físico-cibernéticas combinadas y la adopción de plataformas de mitigación de riesgos impulsadas por IA. El hardware captura actualmente el mayor conjunto de valor, mientras que los servicios de seguridad habilitados en la nube están escalando rápidamente, lo que refleja la demanda empresarial de defensas flexibles, análisis en tiempo real y menor costo total de propiedad. Energía y Servicios Públicos sigue siendo el vertical de mayor ingresos, aunque Transporte y Logística está escalando más rápidamente a medida que maduran los corredores de transporte conectados y los programas de centros inteligentes. Regionalmente, Asia Pacífico ostenta la mayor participación de ingresos, seguida de América del Norte, pero Oriente Medio registra la CAGR más alta respaldada por la cartera de megaproyectos y las regulaciones cibernéticas obligatorias. El enfoque estratégico está cambiando hacia arquitecturas de confianza cero, centros de ciberfusión y gemelos digitales, lo que indica que la ventaja competitiva a largo plazo favorecerá a los proveedores con portafolios integrados y multidomain.

Conclusiones Clave del Informe

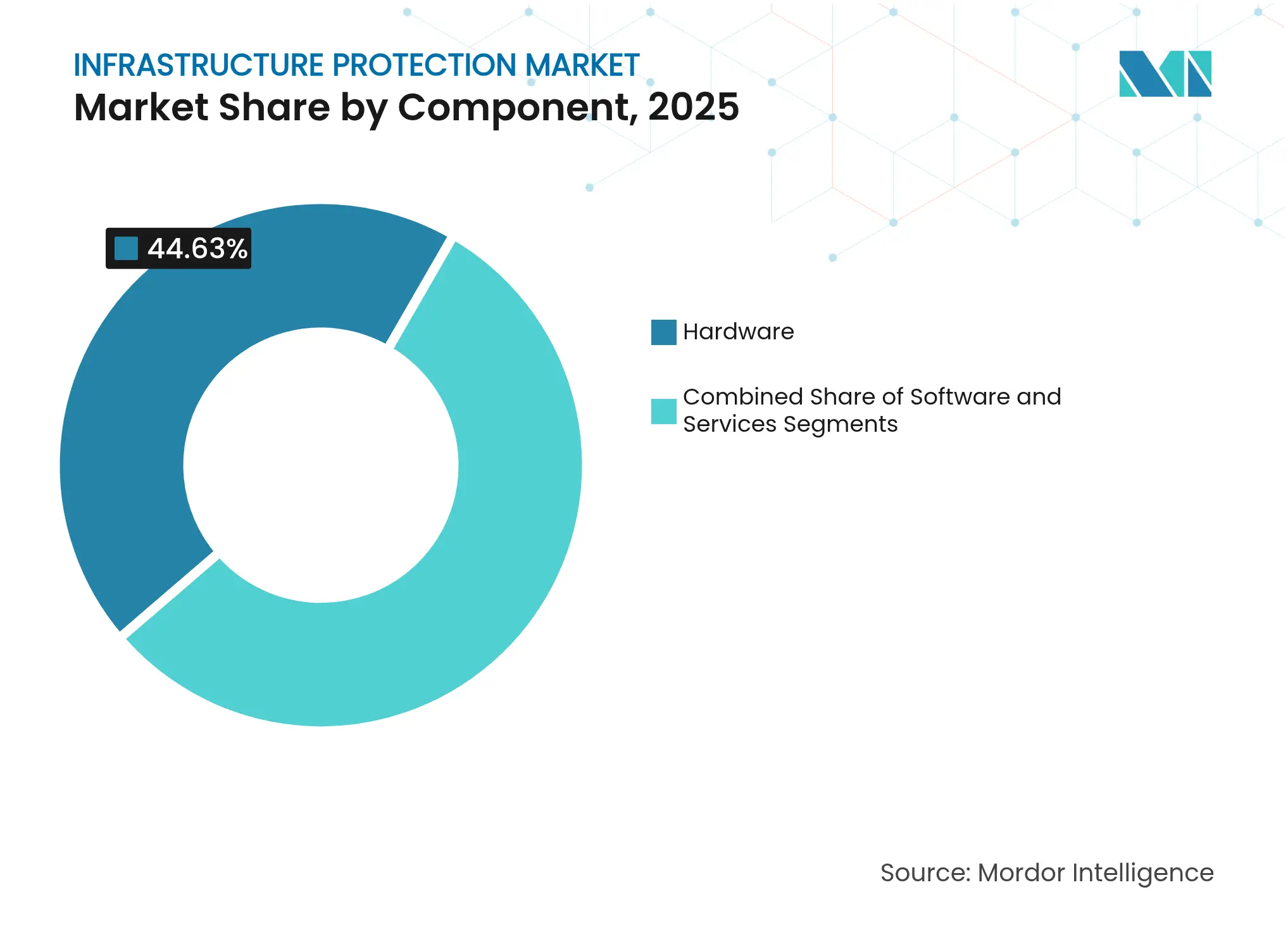

- Por componente, el hardware lideró con el 44,63% de la participación del mercado de protección de infraestructura en 2025; se proyecta que los servicios en nube/híbridos se expandirán a una CAGR del 7,04% hasta 2031.

- Por tipo de seguridad, la seguridad física mantuvo una participación de ingresos del 52,05% en 2025, mientras que se prevé que la ciberseguridad crezca a una CAGR del 6,39% entre 2026-2031.

- Por modo de implementación, las soluciones locales representaron el 66,45% del tamaño del mercado de protección de infraestructura en 2025; la arquitectura en nube/híbrida registra la CAGR más alta del 5,96% hasta 2031.

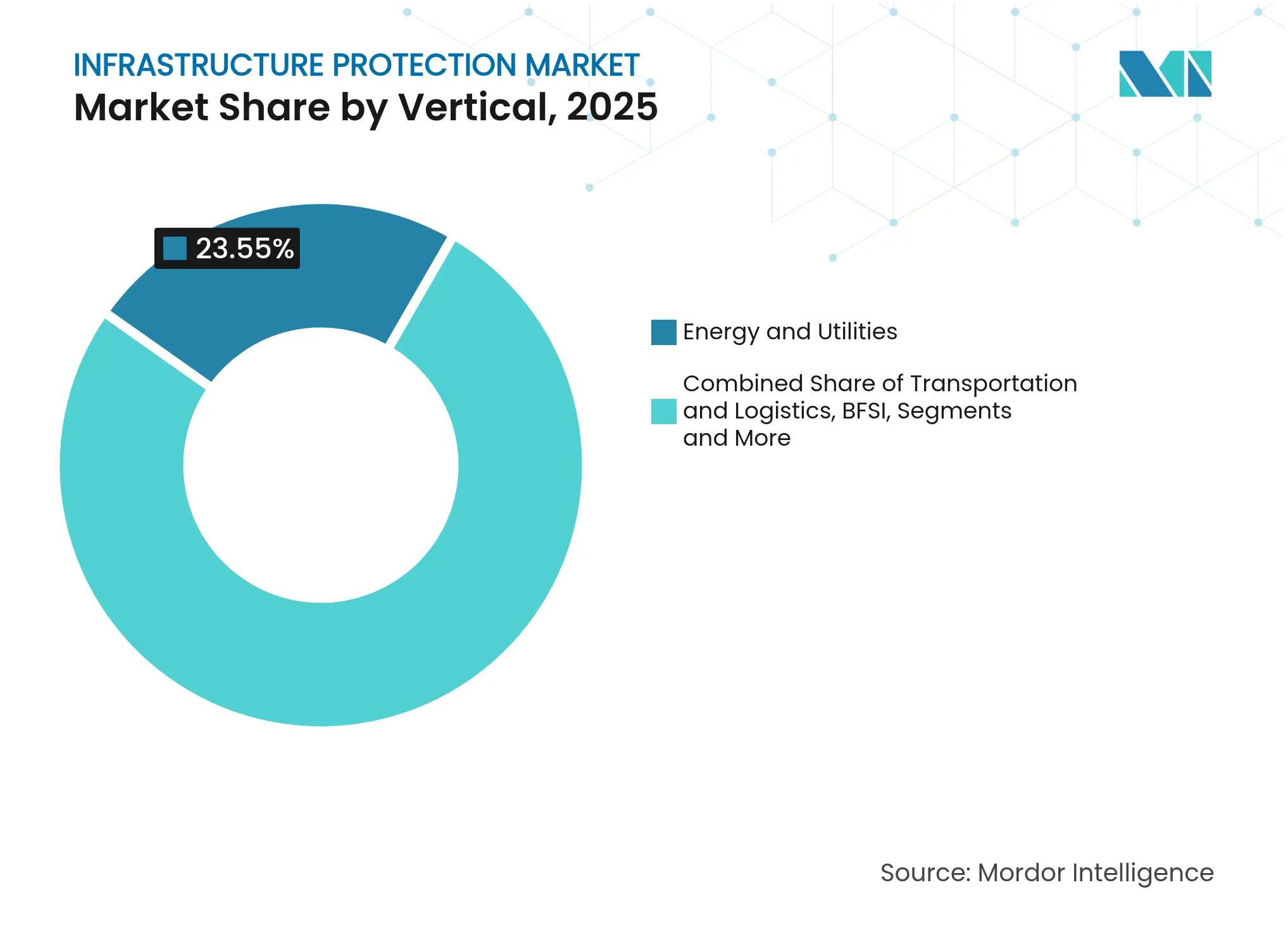

- Por vertical, Energía y Servicios Públicos capturó el 23,55% de la participación del mercado de protección de infraestructura en 2025; Transporte y Logística registra la CAGR más rápida del 6,55% hasta 2031.

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 31,15% en 2025; Oriente Medio avanza a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Protección de Infraestructura

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue rápido del IoT industrial habilitado por 5G en energía y servicios públicos | +1.2% | Asia, América del Norte | Mediano plazo (2-4 años) |

| Centros de ciberfusión público-privados que protegen centros de transporte metropolitano | +0.8% | Europa | Mediano plazo (2-4 años) |

| Cumplimiento obligatorio de NERC-CIP v7 que amplía los presupuestos de seguridad OT | +1.0% | EE. UU. y Canadá | Corto plazo (≤ 2 años) |

| Retrofits acelerados de gemelos digitales en plantas eléctricas de infraestructura existente | +0.7% | Oriente Medio | Mediano plazo (2-4 años) |

| Aumento en el despliegue de sensores perimetrales habilitados por IA alrededor de terminales de GNL | +0.6% | APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue rápido del IoT industrial habilitado por 5G en energía y servicios públicos

Los enlaces de baja latencia ultraconfiables creados por el 5G están permitiendo a las empresas de servicios públicos pasar de la inspección periódica de activos hacia la conciencia situacional en tiempo real, ampliando así el mercado de protección de infraestructura direccionable. Se prevé que las conexiones de IoT celular alcancen los 5.000 millones para 2025, y cada nuevo enlace introduce posibles rutas de movimiento lateral para los atacantes. Las empresas de servicios públicos están incorporando en consecuencia cifrado, segmentación de red y segmentación OT/IT en nuevas instalaciones, a menudo codiseñando con operadores de telecomunicaciones. La alianza Nozomi-Nokia ejemplifica el nuevo ecosistema de colaboración, combinando 5G de grado de telecomunicaciones con visibilidad OT para cerrar las brechas de detección en subestaciones y sitios de energía renovable distribuida.[1]Agencia de Inteligencia de Defensa, "Evaluación de Amenazas 2025 de la DIA de EE. UU. Advierte sobre la Creciente Complejidad de las Amenazas Globales a la Seguridad Nacional," industrialcyber.co

Centros de ciberfusión público-privados que protegen centros de transporte metropolitano

Las autoridades de transporte metropolitano europeas están agrupando análisis de video, registros de acceso por tarjeta y telemetría cibernética en centros de operaciones conjuntas que orquestan la respuesta a incidentes en minutos en lugar de horas. Los compromisos de financiamiento en virtud de la Ley de Inversión en Infraestructura y Empleos de EE. UU. refuerzan el potencial comercial de este modelo. Los proveedores que puedan suministrar plataformas de API abiertas y análisis centrados en la privacidad están mejor posicionados para asegurar estos ciclos de adquisición de múltiples partes interesadas.

Cumplimiento obligatorio de NERC-CIP v7 que amplía los presupuestos de seguridad OT

Los generadores de energía de América del Norte han incorporado SOC de OT dedicados, bóvedas de acceso privilegiado y herramientas de descubrimiento de activos en los planes de capital de 2025, aumentando la demanda del mercado de protección de infraestructura para servicios especializados.[2]Southwest Power Pool, "Presupuesto 2025," spp.org Los proyectos de cumplimiento también están acelerando el giro hacia la confianza cero, aunque las empresas de servicios públicos reportan escasez de habilidades que retrasa el despliegue completo de políticas. Las empresas de servicios que ofrecen preparación para auditorías llave en mano y aumento de la fuerza laboral están ganando participación.

Retrofits acelerados de gemelos digitales en plantas eléctricas de infraestructura existente

Los operadores de Oriente Medio adaptan instalaciones antiguas de gas y vapor con réplicas virtuales para someter a prueba de estrés los escenarios cibernéticos sin impacto en la producción. Los gemelos digitales mejoran la eficiencia de la búsqueda de amenazas y la programación del mantenimiento, reduciendo así simultáneamente la exposición al riesgo y los costos operativos. Los integradores de sistemas que incorporan detección de anomalías impulsada por IA en plataformas de gemelos se diferencian en precisión predictiva.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Protocolos SCADA heredados fragmentados que inflan los costos de integración | -0.7% | Global | Mediano plazo (2-4 años) |

| Escasez de talento cibernético enfocado en OT que retrasa los despliegues | -0.6% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Bajo margen de CAPEX para infraestructura municipal en África y el Caribe | -0.4% | África, Caribe | Largo plazo (≥ 4 años) |

| Prolongados ciclos de certificación para hardware resistente a la radiación | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Protocolos SCADA heredados fragmentados que inflan los costos de integración

Las empresas de servicios públicos y los operadores de transporte que utilizan fieldbus propietario y RTU personalizadas enfrentan altos gastos de middleware al migrar hacia marcos unificados de confianza cero. Emerson señala que el mercado de ciberseguridad OT podría pasar de USD 12,75 mil millones en 2023 a USD 21,6 mil millones en 2028, en parte debido a la demanda de conversión de protocolos. Los proveedores que preempaquetan pasarelas de protocolos y arquitecturas de referencia reducirán los costos totales de integración y desbloquearán proyectos diferidos.

Escasez de talento cibernético enfocado en OT que retrasa los despliegues

Europa y América del Norte enfrentan una brecha laboral cibernética en expansión de 3,4 millones de personas, con especialistas en OT particularmente escasos. El elevado estrés y la rotación llevan a los CISO a externalizar la supervisión a los MSSP e invertir en automatización, pero el conocimiento matizado sobre el control de procesos sigue siendo irremplazable. El tiempo de implementación para las principales actualizaciones de protección se está alargando, frenando marginalmente el crecimiento del mercado de protección de infraestructura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Domina en Medio de Amenazas en Evolución

El panorama de componentes del mercado de protección de infraestructura muestra al hardware capturando el 44,63% de los ingresos en 2025, lo que subraya la dependencia continua de cámaras, sistemas de detección de intrusión perimetral y endpoints de control de acceso. Los sistemas perimetrales que incorporan análisis de comportamiento impulsados por IA reducen las horas de cribado manual y elevan la precisión de detección, especialmente en grandes terminales de energía. Las plataformas de video con reconocimiento de placas están ganando terreno en carreteras de peaje y recintos aeroportuarios.

Mientras tanto, los servicios en nube/híbridos registran una CAGR del 7,04% hasta 2031, lo que señala un giro decisivo hacia modelos de suscripción que distribuyen la lógica de detección entre el borde y la nube. Los servicios de guardia virtual en portón y los SOC remotos están reduciendo los costos de la fuerza de seguridad, expandiendo el tamaño del mercado de protección de infraestructura para propuestas de servicios administrados. El software, impulsado por el 91% de los desarrolladores que priorizan el análisis de IA, es el motor detrás del mantenimiento predictivo, la detección de amenazas internas y el ajuste autónomo de políticas. Las plataformas de evaluación de riesgos entregadas en la nube permiten a los propietarios de activos comparar las configuraciones OT con los feeds de inteligencia de amenazas y las líneas de base regulatorias, un servicio muy demandado a medida que se amplían los alcances de NERC-CIP e ISO 27019.

Por Tipo de Seguridad: La Convergencia Remodela los Paradigmas de Protección

La seguridad física mantiene una participación de ingresos del 52,05% en 2025, lo que refleja la demanda persistente de guardias, vallas y vigilancia para proteger activos de alto valor. Sin embargo, la propuesta está evolucionando hacia el apoyo a la toma de decisiones impulsado por IA, hardware ecoeficiente y patrullaje perimetral asistido por drones, respondiendo a los mandatos de sostenibilidad y la escasez de mano de obra.

La ciberseguridad, que se expande a una CAGR del 6,39%, refleja la creciente exposición de las redes OT y las campañas de ransomware monetizadas. Las empresas de servicios públicos informan que solo el 47% gestiona la seguridad OT e IT a la par, lo que destaca una oportunidad considerable para las ofertas de SOC integrado. La adopción de confianza cero entre los grandes bancos alcanzará el 60% para 2026, impulsando la microsegmentación de endpoints y la verificación continua hacia los planos de instalaciones críticas. La planificación de cifrado resistente a la computación cuántica por parte del 75% de las instituciones financieras subraya horizontes de inversión a largo plazo. La narrativa de convergencia amplía el alcance de las soluciones y eleva los costos de cambio de proveedor.

Por Modo de Implementación: Las Soluciones Locales Retienen el Dominio

Las arquitecturas locales representan el 66,45% del tamaño del mercado de protección de infraestructura en 2025, justificadas por controles sensibles a la latencia, mandatos de soberanía y la preferencia de los auditores por la custodia física de los registros. Los operadores de energía a granel, las plantas químicas y los aeropuertos aún prefieren servidores locales y redes aisladas para una respuesta determinista. Sin embargo, mantener la actualización de parches, el escalado del almacenamiento y la dotación de personal de SOC las 24 horas son puntos de dolor.

En consecuencia, las implementaciones en nube/híbridas están escalando a una CAGR del 5,96%, dando a los operadores pilas de análisis elásticas y actualizaciones instantáneas de reglas. Los proveedores entregan dispositivos de borde que filtran el video sin procesar localmente mientras envían metadatos a la nube para la correlación entre sitios, mitigando las preocupaciones de ancho de banda y privacidad. Durante 2025, las empresas actualizan los parques de NVR heredados con dispositivos listos para la nube para rentabilizar las inversiones realizadas mientras abren caminos hacia el análisis de IA. La huella híbrida resultante exige orquestación de políticas unificada y aprovisionamiento sin intervención, áreas donde emerge el valor diferenciado del software.

Por Vertical: Energía y Servicios Públicos Enfrentan Amenazas Crecientes

Energía y Servicios Públicos comanda el 23,55% de los ingresos de 2025, lo que refleja tanto la criticidad de los activos como la presión regulatoria. Los parques SCADA heredados inseguros del sector, los crecientes recursos de energía distribuida y el enfoque geopolítico elevan los perfiles de riesgo. La hoja de ruta 2025 de la Planta de Energía Virtual del Departamento de Energía de EE. UU. subraya la necesidad de plataformas de agregación robustecidas cibernéticamente para activos distribuidos. Los ejecutivos aceleran los planos de confianza cero, pero la escasez de habilidades de la fuerza laboral ralentiza la implementación, dejando espacio para el crecimiento de la detección y respuesta administradas.

Transporte y Logística es el vertical de más rápido crecimiento con una CAGR del 6,55%, impulsado por operaciones portuarias digitalizadas, despliegues de ERTMS ferroviario y modernización de sistemas de control de tráfico aéreo. Los operadores de centros inteligentes adquieren pilas físico-cibernéticas unificadas para minimizar los riesgos de interrupción y las sanciones regulatorias. Las inversiones en BFSI alcanzan USD 282.000 millones para 2032, lo que ilustra el desbordamiento de la conciencia sobre amenazas OT hacia industrias con uso intensivo de centros de datos. Los presupuestos de Gobierno y Defensa siguen siendo sustanciales, con el Departamento de Defensa de EE. UU. en el año fiscal 2025 asignando líneas de refuerzo cibernético y físico de miles de millones de dólares, manteniendo la demanda de referencia en el mercado de protección de infraestructura.

Análisis Geográfico

Asia Pacífico lidera el mercado de protección de infraestructura con una participación de ingresos del 31,15% en 2025, respaldada por el gasto generalizado en ciudades inteligentes, la relocalización de la manufactura y el despliegue masivo de 5G. El mandato de seguridad por diseño de China en sistemas críticos y el aumento de incidentes de seguridad en API de India, que cuestan a las organizaciones un promedio de USD 580.000, amplían la urgencia de defensas integradas. Sin embargo, el FMI prevé una moderación al 3,9% de expansión del PIB en 2025 debido a la dinámica arancelaria, lo que podría reducir el capex discrecional. Los gobiernos locales de Australia y Nueva Zelanda planean megaproyectos financiados con deuda, elevando los costos del ciclo de vida de seguridad a largo plazo pero ampliando el gasto direccionable.

Oriente Medio representa la región de más rápido crecimiento con una CAGR del 6,05%, impulsada por los programas Visión 2030 de USD 3,2 billones y un mercado de ciberseguridad que se espera alcance USD 31.000 millones para 2030. Las prioridades del CCG para 2025 se centran en la infraestructura de IA y la evolución urbana, con los proyectos de vivienda de Arabia Saudita y el Metro de Riad que demandan marcos de seguridad multicapa. El liderazgo de los Emiratos Árabes Unidos en estándares de IA ética fomenta la claridad regulatoria, catalizando la adopción de vigilancia asistida por IA y búsqueda de amenazas. Los impactos de las violaciones de datos siguen siendo significativos: el 15% de las empresas regionales informa incidentes que superan los USD 100.000.

América del Norte mantiene un sólido volumen respaldado por robustos programas federales. El presupuesto del DHS para el año fiscal 2025 destina USD 1.700 millones para ciberseguridad dentro de CISA, incentivando análisis avanzados, pilotos de confianza cero y adquisición segura por diseño. El Marco de Ciberseguridad 2.0 del NIST codifica la gobernanza como función central, alentando a los propietarios de activos a formalizar la supervisión a nivel de directorio. Las reglas de CIRCIA que exigen la notificación de incidentes en un plazo de 72 horas aumentarán la demanda de herramientas de supervisión y análisis forense. Las subvenciones de USD 100 millones del Programa de Infraestructura de la Comunidad de Defensa en el año fiscal 2024, aprovechando USD 31,5 millones en coinversión local, destacan las iniciativas continuas de modernización de bases.

Panorama Competitivo

El mercado de protección de infraestructura está moderadamente concentrado, con conglomerados diversificados, contratistas de defensa principales y especialistas en ciberseguridad compitiendo por una participación. Los líderes del mercado persiguen la integración vertical para ofrecer pilas físico-cibernéticas de extremo a extremo, utilizando fusiones y adquisiciones y empresas conjuntas para cubrir las brechas de portafolio. Honeywell ejemplifica este enfoque: los ingresos de 2024 alcanzaron USD 38.500 millones, y la prevista escisión en tres entidades para 2026 agudizará el enfoque en seguridad aeroespacial, de automatización y de transición energética. La estrategia de escisión tiene como objetivo acelerar la asignación de capital hacia adyacencias especializadas de alto crecimiento, simplificando al mismo tiempo las narrativas de comercialización.

Las oportunidades de espacio en blanco se encuentran en la intersección de la IA, los registros inmutables de blockchain y los gemelos digitales, que permiten la detección predictiva de intrusiones y rastros de datos auditables por los reguladores. La alianza Leonardo-Siemens AG fusiona un SOC global con experiencia en automatización industrial, posicionando a los socios para capturar las actualizaciones de seguridad OT en tuberías de energía y petróleo y gas. Los disruptores que se centran en la detección de anomalías centrada en OT o en tejidos de datos agnósticos a los sensores atraen a los propietarios de activos frustrados por los silos de sistemas heredados. A medida que los ciclos de adquisición favorecen los KPI basados en resultados, los actores establecidos deben adoptar estrategias de plataforma abierta o arriesgarse a la erosión de su participación.

La intensidad competitiva se amplifica por las iniciativas regionales de cibersoberanía que favorecen a los socios locales para el cumplimiento de la residencia de datos. Los proveedores globales responden con la construcción de SOC en el país y acuerdos de transferencia de tecnología. La presión sobre los precios persiste en las categorías de cámaras y sensores que se han convertido en productos básicos, aunque el análisis agrupado y los servicios administrados preservan el margen. Los proveedores con sólidos ecosistemas de canales y equipos de enlace regulatorio mantienen ventaja para navegar los complejos requisitos de licitación, apoyando la expansión sostenida del mercado de protección de infraestructura.

Líderes de la Industria de Protección de Infraestructura

Honeywell International Inc.

Johnson Controls International plc

Siemens AG

Thales Group

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Thales Alenia Space organizó un Día Corporativo de EIC que presentó colaboraciones de computación cuántica e IA orientadas a la infraestructura satelital resiliente, señalando la orquestación del ecosistema para consolidar la seguridad de la cadena de suministro europea

- Mayo de 2025: CISA publicó una Guía de Mejores Prácticas para Asegurar los Datos de IA, instando a los propietarios de activos a adoptar el seguimiento de procedencia y el cifrado como valores predeterminados en los flujos de trabajo de IA

- Abril de 2025: Las agencias globales de ciberseguridad publicaron directrices armonizadas de seguridad de datos de IA, elevando la integridad de los datos a un riesgo de nivel de directorio

- Marzo de 2025: Honeywell anunció su próxima escisión en tres entidades para agilizar la asignación de capital en los dominios de automatización, aviación y seguridad de transición energética

Alcance del Informe del Mercado Global de Protección de Infraestructura

La protección de infraestructura implica salvaguardar la infraestructura de las aplicaciones empresariales vitales y la tecnología, los sistemas y los activos corporativos. Los sistemas pueden incluir servidores, endpoints, soluciones en la nube, redes cableadas o inalámbricas para conexiones a internet, sistemas híbridos integrados en las instalaciones y software para gestionar y acceder a datos cruciales. Un componente esencial de un programa de seguridad de la información es la protección de infraestructura. Garantiza que los sistemas y servicios que componen su carga de trabajo estén seguros frente al acceso no autorizado, las posibles vulnerabilidades y el acceso ilegal.

El Mercado de Protección de Infraestructura está Segmentado por Servicios (Servicios de Gestión de Riesgos, Diseño, Integración y Consultoría, Servicio Administrado y Mantenimiento y Soporte), por Vertical (BFSI, Infraestructura Pública y Transporte, Energía y Potencia, Sector Comercial, TI y Telecomunicaciones, y Manufactura), y por Geografía (América del Norte, Europa, Asia Pacífico, América Latina, y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Hardware | Sistemas de Detección de Intrusión Perimetral |

| Videovigilancia y Análisis | |

| Sistemas de Control de Acceso | |

| Equipos de Detección y Análisis | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Software | Gestión de Incidentes y Emergencias |

| Plataformas de Seguridad SCADA/ICS | |

| Análisis de Amenazas Impulsado por IA | |

| Servicios | Evaluación de Riesgos y Asesoramiento |

| Diseño, Integración y Consultoría | |

| Servicios de Seguridad Administrados | |

| Mantenimiento y Soporte |

| Seguridad Física |

| Ciberseguridad |

| Local |

| Nube / Híbrido |

| Energía y Servicios Públicos |

| Transporte y Logística |

| BFSI |

| Gobierno y Defensa |

| Manufactura |

| TI y Telecomunicaciones |

| Salud |

| Instalaciones Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Benelux | |

| Resto de Europa | |

| APAC | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN-5 | |

| Australia | |

| Nueva Zelanda | |

| Resto de APAC | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware | Sistemas de Detección de Intrusión Perimetral |

| Videovigilancia y Análisis | ||

| Sistemas de Control de Acceso | ||

| Equipos de Detección y Análisis | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Software | Gestión de Incidentes y Emergencias | |

| Plataformas de Seguridad SCADA/ICS | ||

| Análisis de Amenazas Impulsado por IA | ||

| Servicios | Evaluación de Riesgos y Asesoramiento | |

| Diseño, Integración y Consultoría | ||

| Servicios de Seguridad Administrados | ||

| Mantenimiento y Soporte | ||

| Por Tipo de Seguridad | Seguridad Física | |

| Ciberseguridad | ||

| Por Modo de Implementación | Local | |

| Nube / Híbrido | ||

| Por Vertical | Energía y Servicios Públicos | |

| Transporte y Logística | ||

| BFSI | ||

| Gobierno y Defensa | ||

| Manufactura | ||

| TI y Telecomunicaciones | ||

| Salud | ||

| Instalaciones Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Benelux | ||

| Resto de Europa | ||

| APAC | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN-5 | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de APAC | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de protección de infraestructura?

El tamaño del mercado de protección de infraestructura es de USD 146,52 mil millones en 2026 y se prevé que alcance USD 192,25 mil millones para 2031.

¿Qué segmento de componentes crece más rápidamente?

Los servicios en nube/híbridos registran la CAGR más alta del 7,04% gracias a la demanda de seguridad escalable basada en suscripción.

¿Por qué es Oriente Medio la región de más rápido crecimiento?

Los megaproyectos Visión 2030, las crecientes regulaciones cibernéticas y un mercado de ciberseguridad proyectado en USD 31.000 millones para 2030 sustentan una CAGR del 6,05%.

¿Qué está impulsando la convergencia entre la seguridad física y la ciberseguridad?

Los mandatos de confianza cero, la conectividad OT/IT y el análisis de IA requieren plataformas unificadas que protejan tanto los activos digitales como los físicos.

¿Qué papel desempeñan los gemelos digitales en la protección de infraestructura?

Los gemelos digitales permiten a los operadores simular ataques, probar defensas virtualmente y aplicar análisis predictivos impulsados por IA para la mitigación proactiva de riesgos.

Última actualización de la página el: