Tamaño y Participación del Mercado de Dispositivos de Manejo del Ritmo Cardíaco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

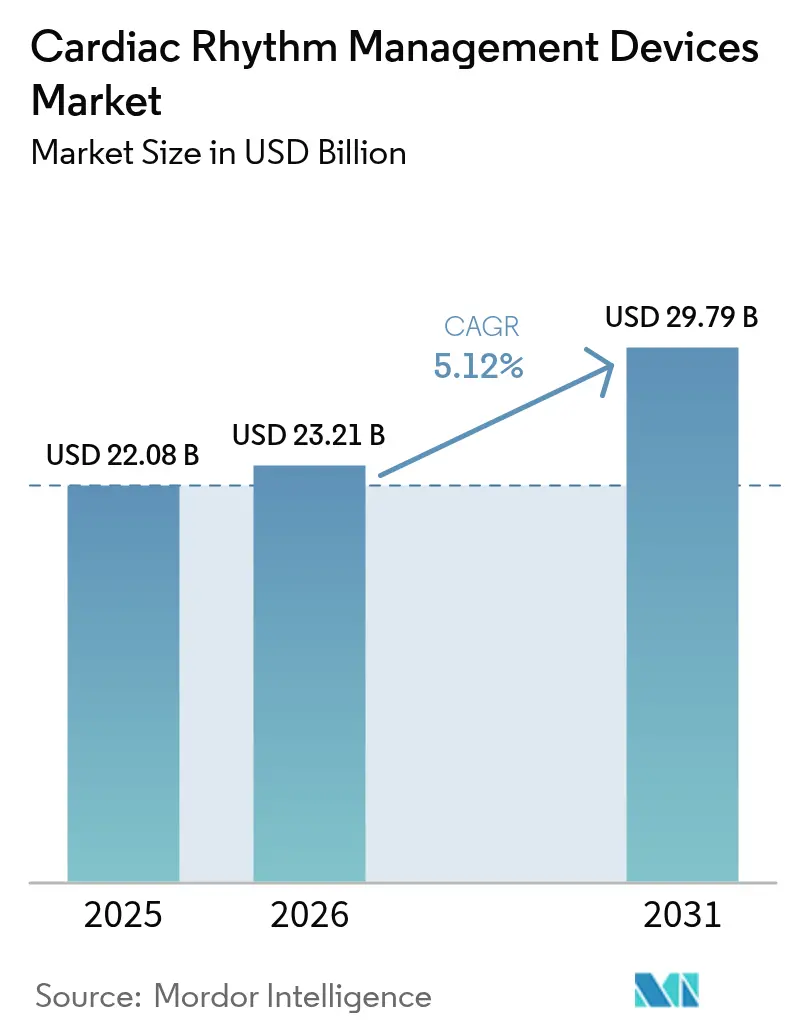

| Tamaño del Mercado (2026) | 23.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Manejo del Ritmo Cardíaco por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de manejo del ritmo cardíaco crezca de USD 22,08 mil millones en 2025 a USD 23,21 mil millones en 2026 y se prevé que alcance USD 29,79 mil millones en 2031 a una CAGR del 5,12% durante 2026-2031. El crecimiento está respaldado por el envejecimiento de la población mundial, el aumento de la incidencia de arritmias y el uso creciente de dispositivos implantables que reducen los riesgos de rehospitalización.[1]Asociación Americana del Corazón, "Estadísticas de Enfermedades Cardíacas y Accidentes Cerebrovasculares 2025," professional.heart.orgLos rápidos avances en marcapasos sin cables y plataformas de monitoreo habilitadas por inteligencia artificial (IA) están mejorando los resultados clínicos al tiempo que reducen los tiempos de procedimiento y las visitas de seguimiento. Las reformas de reembolso que ahora cubren dispositivos de próxima generación en los principales mercados están ampliando el acceso de los pacientes, y los mandatos de monitoreo remoto de pacientes están generando ingresos recurrentes constantes para los fabricantes de dispositivos. Las presiones en la cadena de suministro vinculadas a los aranceles sobre semiconductores y las fluctuaciones en los precios de metales especiales continúan reduciendo los márgenes, pero la sostenida inversión en I+D y las adquisiciones específicas mantienen alta la intensidad competitiva.

Conclusiones Clave del Informe

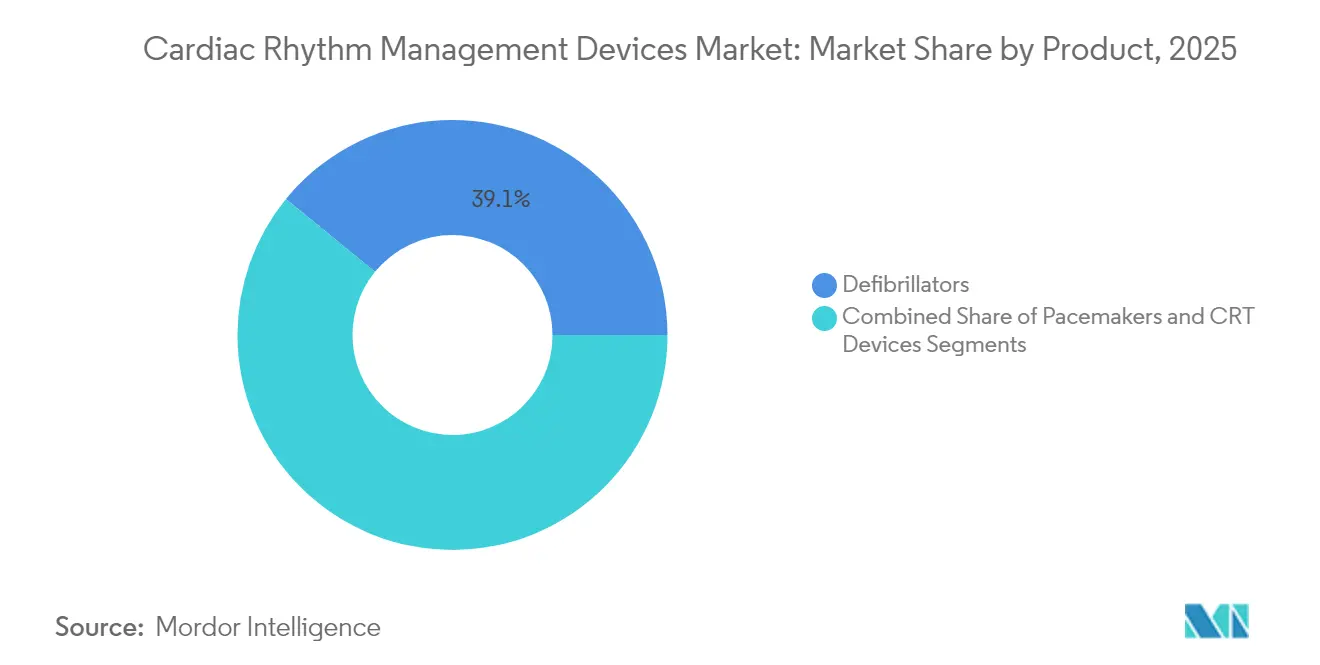

- Por categoría de producto, los desfibriladores lideraron con una participación de ingresos del 39,10% del mercado de dispositivos de manejo del ritmo cardíaco en 2025, mientras que se proyecta que los marcapasos se expandan a una CAGR del 7,25% hasta 2031.

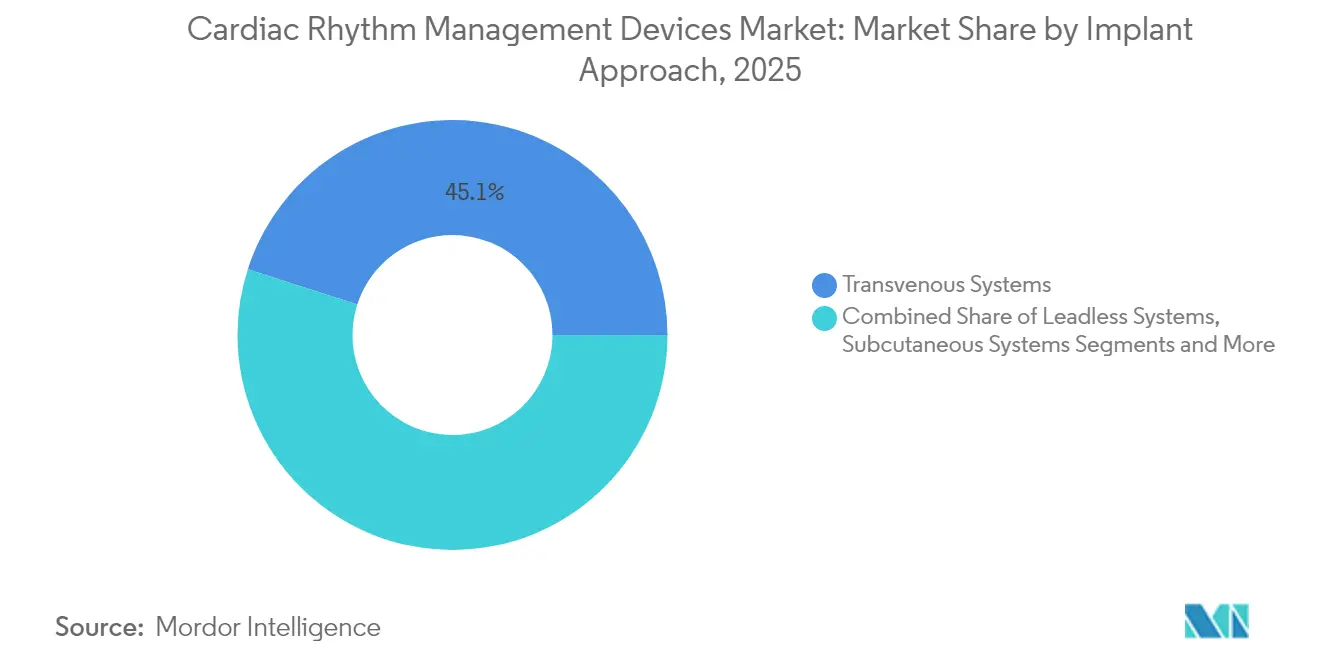

- Por enfoque de implante, los sistemas transvenosos mantuvieron el 45,05% de la participación del mercado de dispositivos de manejo del ritmo cardíaco en 2025; los sistemas sin cables registran el crecimiento más rápido con una CAGR del 7,78% hasta 2031.

- Por usuario final, los hospitales representaron el 60,70% de la participación del mercado de dispositivos de manejo del ritmo cardíaco en 2025, mientras que se prevé que los entornos de atención domiciliaria y prehospitalaria crezcan a una CAGR del 8,10%.

- Por geografía, América del Norte comandó el 36,10% de la participación del mercado de dispositivos de manejo del ritmo cardíaco en 2025; Asia-Pacífico muestra el mayor impulso con una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Manejo del Ritmo Cardíaco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Prevalencia de Enfermedades Cardiovasculares Junto con el Envejecimiento de la Población | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción y Reembolso en Expansión de Sistemas de Manejo del Ritmo | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Grandes Despliegues de DEA de Acceso Público en Centros de Transporte | +0.4% | Global, con ganancias tempranas en centros urbanos desarrollados | Corto plazo (≤ 2 años) |

| Monitoreo Remoto de Pacientes e Integración de Telesalud | +0.9% | Global, adopción acelerada en Asia-Pacífico y zonas rurales | Mediano plazo (2-4 años) |

| Avance Tecnológico y Miniaturización de Dispositivos | +1.1% | Global, liderado por centros de innovación en EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Adopción Creciente de Dispositivos Implantables Junto con el Lanzamiento de Nuevos Productos | +0.8% | Global, con adopción premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Enfermedades Cardiovasculares y Envejecimiento de la Población

Las enfermedades cardiovasculares afectarán a casi 45 millones de adultos estadounidenses para 2050, con una prevalencia de hipertensión que se espera aumente al 61% durante el mismo período.[1]Asociación Americana del Corazón, "Estadísticas de Enfermedades Cardíacas y Accidentes Cerebrovasculares 2025," professional.heart.orgCambios demográficos similares en Europa y partes de Asia incrementan la demanda de marcapasos duraderos, desfibriladores cardioversores implantables (DCI) y dispositivos de resincronización cardíaca. Una mayor esperanza de vida extiende los ciclos de reemplazo de dispositivos, aumentando el valor de por vida de cada implantación. Los pagadores prefieren el manejo del ritmo sobre las hospitalizaciones repetidas, lo que sustenta volúmenes procedimentales constantes. El consiguiente aumento en los implantes electivos amortigua el mercado de dispositivos de manejo del ritmo cardíaco frente a las presiones cíclicas de financiamiento.

Mayor Adopción y Reembolso de Sistemas de Próxima Generación

Medicare añadió códigos de facturación específicos para marcapasos sin cables a mediados de 2024, eliminando una barrera clave para la adopción.[2]Noridian Medicare, "Facturación y Codificación: Marcapasos sin Cables (A59819)," med.noridianmedicare.com Las autoridades europeas continúan avanzando hacia modelos de pago basados en valor, recompensando los dispositivos que demuestran menores tasas de rehospitalización. Las revisiones de precios de referencia de Japón presionan los precios de lista, pero aún permiten un posicionamiento premium cuando la evidencia clínica muestra resultados superiores. En conjunto, estas políticas acortan el camino desde la aprobación regulatoria hasta el uso clínico generalizado, elevando los volúmenes procedimentales e impulsando ingresos incrementales para los fabricantes.

Despliegues de DEA de Acceso Público en Centros de Transporte

Las principales ciudades ahora exigen desfibriladores externos automáticos (DEA) en aeropuertos, metros y recintos de gran capacidad, ampliando un mercado de reemplazo de alto volumen. Los estudios muestran que la colocación estratégica de DEA puede reducir los tiempos de respuesta hasta en tres minutos y elevar la supervivencia de ritmos desfibrilables en más del 30%. Los programas a menudo incluyen contratos de mantenimiento, proporcionando a los fabricantes de equipos originales ingresos de servicio similares a una renta. Aunque el uso por parte de transeúntes sigue por debajo de los niveles óptimos, las iniciativas de capacitación específicas mejoran la utilización y refuerzan la propuesta de valor de los desfibriladores de acceso público.

Monitoreo Remoto e Integración de Telesalud

Los algoritmos mejorados con IA en monitores cardíacos insertables filtran las alertas molestas hasta en un 85%, ahorrando al personal clínico cientos de horas cada año. Los modelos de hospital en el hogar muestran un ahorro de costos del 30% y una reducción del 83% en reingresos para pacientes con arritmia elegibles. Estos resultados justifican la cobertura de los pagadores para plataformas remotas, creando flujos de ingresos recurrentes predecibles. La captura continua de datos también respalda el análisis predictivo que puede orientar intervenciones más tempranas, elevando aún más la relevancia clínica del mercado de dispositivos de manejo del ritmo cardíaco.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cibervulnerabilidad de los Dispositivos de Manejo del Ritmo Cardíaco Conectados | -0.7% | Global, con mayor preocupación en mercados desarrollados | Mediano plazo (2-4 años) |

| Largos Ciclos de Aprobación Regulatoria | -0.5% | Global, con variaciones según la jurisdicción regulatoria | Largo plazo (≥ 4 años) |

| Fallos Post-Radiación en Implantables | -0.3% | Global, que afecta a los centros de tratamiento oncológico | Mediano plazo (2-4 años) |

| La Volatilidad del Precio del Litio y el Tantalio Infla los Costos de la Lista de Materiales | -0.6% | Global, con concentración de la cadena de suministro en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cibervulnerabilidad de los Dispositivos Conectados

La FDA ahora exige planes de ciberseguridad como parte de las presentaciones previas a la comercialización, citando alertas recientes de que ciertos monitores de pacientes podrían ser accedidos de forma remota.[3]FDA, "Sistema Aurora EV-ICD – P220012," fda.gov Los implantes más antiguos que carecen de cifrado moderno siguen en servicio, exponiendo a los hospitales a brechas de red y generando preocupaciones de responsabilidad. Los fabricantes están invirtiendo en parches inalámbricos y arquitecturas de confianza cero, pero cualquier titular sobre una violación de datos puede ralentizar la adopción de plataformas conectadas a la nube, frenando el crecimiento del mercado de dispositivos de manejo del ritmo cardíaco.

Largos Ciclos de Aprobación Regulatoria

Los sistemas novedosos como el marcapasos sin cables AVEIR VR aún enfrentan revisiones de varios años que retrasan el lanzamiento comercial. Los requisitos adicionales de evidencia para dispositivos habilitados con IA elevan los costos de los ensayos, desalentando a los participantes más pequeños. La divergencia regional en los formatos de presentación de datos extiende aún más los plazos y aumenta la carga de cumplimiento, limitando el número de nuevos competidores capaces de escalar globalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Desfibriladores Mantienen la Escala Mientras los Marcapasos Impulsan la Innovación

Los desfibriladores representaron el 39,10% del mercado de dispositivos de manejo del ritmo cardíaco en 2025, respaldados por las amplias guías clínicas que recomiendan la terapia con DCI para la prevención de muerte súbita. Los nuevos DCI extravasculares muestran tasas de desfibrilación efectiva del 98,7%, añadiendo alternativas no intravasculares para pacientes propensos a infecciones. La demanda de DEA externos aumenta junto con las instalaciones públicas obligatorias, aunque la utilización en el mundo real sigue por debajo de los objetivos. Los contratos de servicio complementarios añaden ingresos recurrentes, apoyando el tamaño del mercado de dispositivos de manejo del ritmo cardíaco para los fabricantes de desfibriladores.

Los marcapasos ofrecen la expansión más rápida, avanzando a una CAGR del 7,25% a medida que los diseños sin cables eliminan las infecciones de bolsillo y las complicaciones venosas. Los sistemas sin cables de doble cámara preservan el marcapasos fisiológico y logran un éxito de implante casi universal, atrayendo a electrofisiólogos que anteriormente dudaban en prescindir de los cables transvenosos. El filtrado de alertas impulsado por IA suprime los falsos positivos en un 85%, mejorando la eficiencia clínica y reforzando la ventaja en el tamaño del mercado de dispositivos de manejo del ritmo cardíaco para las plataformas de marcapasos conectados.

Por Enfoque de Implante: Los Sistemas sin Cables Interrumpen el Dominio Transvenoso

Los implantes transvenosos aún representan el 45,05% de la participación del mercado de dispositivos de manejo del ritmo cardíaco debido a los flujos de trabajo quirúrgicos arraigados y la amplia cobertura de indicaciones. Las configuraciones multicámara siguen siendo las más adecuadas para casos complejos de insuficiencia cardíaca, y la familiaridad con el reemplazo sostiene los volúmenes de trasplante. Sin embargo, las soluciones sin cables avanzan a una CAGR del 7,78%, reflejando una fuerte aceptación clínica de los procedimientos mínimamente invasivos con menores tasas de complicaciones. Los estudios iniciales reportan una tasa libre de complicaciones del 94% para implantes sin cables de una sola cámara, superando ampliamente los puntos de referencia históricos para los sistemas con cables. Los módulos recuperables ahora permiten actualizaciones por etapas sin dejar hardware redundante en su lugar, mejorando la flexibilidad en la gestión de dispositivos a largo plazo.

Por Usuario Final: Los Hospitales Dominan; la Atención Domiciliaria Gana Terreno

Los hospitales generaron el 60,70% de los ingresos de 2025, ya que la mayoría de las implantaciones de dispositivos aún requieren laboratorios de cateterismo, soporte de anestesia y monitoreo de cuidados agudos. Las vías de alta el mismo día reducen la estancia hospitalaria, pero mantienen altos los volúmenes de procedimientos. Mientras tanto, los segmentos de atención domiciliaria y prehospitalaria crecen a una CAGR del 8,10%, impulsados por los pagadores que reembolsan los kits de monitoreo remoto y las visitas de telecardiología. Los servicios de electrocardiograma de parche continuo y los marcapasos conectados a la nube reducen los costos de seguimiento, posicionando la atención descentralizada como la próxima frontera de crecimiento.

Análisis Geográfico

América del Norte lideró con el 36,10% de las ventas de 2025 gracias al reembolso favorable y la rápida adopción del monitoreo habilitado con IA. Los códigos actualizados del CMS para marcapasos sin cables ampliaron el acceso en los centros de electrofisiología de EE. UU. Los programas de licitación nacional de Canadá y las clínicas privadas de cardiología de México añaden a la demanda regional, estabilizando el tamaño del mercado de dispositivos de manejo del ritmo cardíaco a corto plazo.

Europa mantiene un crecimiento constante respaldado por la contratación basada en valor que recompensa las mejoras en los resultados. Los sistemas sin cables de doble cámara con marcado CE se lanzaron ampliamente en 2024, acelerando los reemplazos de dispositivos heredados de una sola cámara. Las presiones de contención de costos a nivel de país persisten, pero las reducciones comprobadas en las rehospitalizaciones compensan las primas iniciales de los dispositivos.

Asia-Pacífico es el mercado de más rápido crecimiento, expandiéndose a una CAGR del 7,55%. El mercado de dispositivos de Japón fomenta la adopción tecnológica a pesar de los recortes de precios, mientras que las políticas de localización de China impulsan la producción nacional junto con las empresas conjuntas extranjeras. India amplía el gasto en salud pública y los centros cardíacos privados, y Australia subsidia las plataformas de monitoreo remoto para las poblaciones rurales, apoyando el impulso sostenido en toda la región dentro del mercado de dispositivos de manejo del ritmo cardíaco.

Panorama Competitivo

Una consolidación moderada define el campo, con Medtronic, Abbott y Boston Scientific manteniendo el liderazgo a través de carteras de línea completa y sólidas canalizaciones de ensayos clínicos. Medtronic reportó un crecimiento de alto dígito simple en el manejo del ritmo en el primer trimestre fiscal de 2025, impulsado por sólidas ventas de DCI y una expansión de doble dígito en la terapia de marcapasos. La franquicia AVEIR de Abbott establece puntos de referencia en innovación sin cables, y los ingresos cardiovasculares de Boston Scientific aumentaron un 26,2% con la adopción de FARAPULSE.

Las adquisiciones estratégicas amplían la cobertura de la plataforma. La compra de Abiomed por parte de Johnson & Johnson por USD 16.600 millones añade dispositivos de recuperación cardíaca, ampliando su cartera de procedimientos. Teleflex acordó adquirir la unidad de intervención vascular de BIOTRONIK por USD 825 millones, obteniendo acceso a un mercado coronario de USD 10.000 millones que se superpone con las referencias de manejo del ritmo. Los nichos como el marcapasos sin cables pediátrico y la ciberseguridad de implantes atraen a especialistas más pequeños, pero las ventajas de escala en fabricación y distribución otorgan a los titulares una posición persistentemente sólida en el mercado de dispositivos de manejo del ritmo cardíaco.

Líderes de la Industria de Dispositivos de Manejo del Ritmo Cardíaco

Abbott

Boston Scientific Corporation

Medtronic PLC

MicroPort Scientific

Stryker

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Element Science recibió la aprobación PMA de la FDA para su desfibrilador cardioversor portátil Jewel Patch, que ofrece protección temporal para pacientes con mayor riesgo de paro cardíaco súbito.

- Febrero de 2025: Teleflex anunció un acuerdo para adquirir el negocio de intervención vascular de BIOTRONIK por EUR 760 millones (USD 825 millones), con cierre previsto para el tercer trimestre de 2025.

- Diciembre de 2024: Abbott completó los primeros procedimientos en humanos a nivel mundial de estimulación de la rama izquierda del haz sin cables utilizando su tecnología de estimulación del sistema de conducción AVEIR en investigación, que cuenta con la Designación de Dispositivo Innovador de la FDA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de dispositivos de manejo del ritmo cardíaco (CRM) como todos los marcapasos implantables o externos, desfibriladores y sistemas de terapia de resincronización cardíaca que detectan activamente, estimulan o administran descargas para estabilizar los trastornos del ritmo cardíaco.

Exclusión del alcance: Los monitores cardíacos de diagnóstico exclusivo y los parches de ECG portátiles sin capacidad terapéutica quedan fuera de esta estimación.

Descripción general de la segmentación

- Por Producto

- Desfibriladores

- Desfibriladores Cardioversores Implantables (DCI-TV, DCI-S)

- Desfibriladores Externos (Manuales, DEA, Portátiles)

- Marcapasos

- Implantables (Monocameral, Bicameral, sin Cables, Compatible con Resonancia Magnética)

- Marcapasos Externos

- Dispositivos de Terapia de Resincronización Cardíaca

- Desfibriladores de Terapia de Resincronización Cardíaca (TRC-D)

- Marcapasos de Terapia de Resincronización Cardíaca (TRC-P)

- Desfibriladores

- Por Enfoque de Implante

- Sistemas Transvenosos

- Sistemas sin Cables

- Sistemas Subcutáneos

- Sistemas Extravasculares y Subesternales

- Sistemas Externos y No Invasivos

- Por Usuario Final

- Hospitales

- Centros Especializados en Cardiología

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria y Prehospitalaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a cardiólogos intervencionistas, enfermeros de electrofisiología y gestores de reembolso en América del Norte, Europa y los principales centros de rápido crecimiento de Asia-Pacífico. Sus aportaciones validan los cambios en la combinación de terapias (por ejemplo, la penetración de la estimulación sin cables) y refinan los supuestos de bandas de precios que las fuentes secundarias raramente capturan.

Investigación documental

Comenzamos mapeando los volúmenes publicados de fuentes públicas de confianza, como la Organización Mundial de la Salud, las estadísticas de salud de la OCDE y los registros nacionales de procedimientos; estos revelan los grupos de pacientes tratados y los recuentos de implantes. Los organismos del sector, como la Heart Rhythm Society, las bases de datos de eventos adversos de dispositivos de la US FDA y los rastreadores de envíos de importación-exportación (Volza), proporcionan señales de envíos, retiros del mercado y flujos transfronterizos. Los informes 10-K de las empresas, las presentaciones para inversores y las revistas revisadas por pares completan las pistas sobre precios, adopción tecnológica y ciclos de reemplazo. Algunos repositorios de pago seleccionados, incluidos D&B Hoovers para desglose financiero y Questel para velocidad de patentes, aportan contexto adicional. Esta lista ilustra, pero no agota, la base documental que consultamos en cada ciclo.

Dimensionamiento del mercado y previsión

Una construcción descendente de procedimientos comienza alineando los recuentos nacionales de implantes y los despliegues de descargas externas con los precios de venta promedio ponderados, que luego se corroboran mediante agregaciones de proveedores muestreados y verificaciones de canales hospitalarios para ajustar anomalías. Variables clave como las tendencias de prevalencia de arritmias, las razones de primer implante frente a reemplazo, las revisiones de tarifas de reembolso, las curvas de erosión del ASP y las mejoras en la vida útil de las baterías de los dispositivos impulsan la regresión multivariante que sustenta nuestras perspectivas para 2025-2030. Las brechas en los insumos ascendentes (p. ej., niveles de precios por país faltantes) se cubren utilizando análogos regionales acordados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas, verificaciones de varianza frente a señales independientes y alertas de umbral que activan el recontacto con los expertos. El modelo se actualiza anualmente; eventos relevantes como retiros importantes del mercado motivan actualizaciones a mitad de año antes de la entrega final al cliente.

Por qué la línea de base de Mordor en dispositivos de manejo del ritmo cardíaco es confiable

Los valores de mercado publicados suelen divergir porque las empresas difieren en el alcance de los dispositivos, las conversiones de divisas y la frecuencia de actualización.

Los principales factores de divergencia aquí incluyen la exclusión de Mordor de los monitores de diagnóstico, nuestro año base 2025 frente a algunos anclajes de 2024, y nuestras matrices de ASP ponderadas por implantes, mientras que otros utilizan precios de lista o mezclan hardware de monitoreo con dispositivos de terapia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 22,08 B (2025) | Mordor Intelligence | - |

| USD 21,30 B (2024) | Global Consultancy A | combina hardware de monitoreo y terapia, lo que infla la línea de base |

| USD 17,17 B (2024) | Industry Association B | conjunto de países más reducido y utiliza precios netos de factura sin unidades de reemplazo |

| USD 21,10 B (2024) | Regional Consultancy C | omite los desfibriladores externos y aplica una erosión conservadora del ASP a partir de 2022 |

La comparación muestra que, al anclar en datos de implantes verificados, escalas de precios transparentes y actualizaciones anuales, Mordor ofrece una línea de base equilibrada y lista para la toma de decisiones que los clientes pueden rastrear y auditar con un esfuerzo mínimo.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de dispositivos de manejo del ritmo cardíaco y a qué velocidad está creciendo?

El mercado de dispositivos de manejo del ritmo cardíaco está valorado en USD 23,21 mil millones en 2026 y se prevé que alcance USD 29,79 mil millones en 2031, reflejando una CAGR del 5,12% durante 2026-2031.

¿Qué segmento de producto está creciendo más rápido?

Los marcapasos lideran el crecimiento con una CAGR del 7,25% hasta 2031, impulsados por la tecnología sin cables que simplifica la implantación y reduce las complicaciones.

¿Por qué los sistemas sin cables están ganando impulso frente a los implantes transvenosos tradicionales?

Los dispositivos sin cables eliminan las infecciones relacionadas con los cables, ofrecen procedimientos más sencillos y ahora incluyen opciones de doble cámara que preservan la sincronía cardíaca natural, impulsando su CAGR al 7,78%.

¿Cómo están influyendo los cambios en el reembolso en la adopción del mercado?

Los códigos de facturación actualizados de Medicare y los modelos de pago basados en valor en Europa han reducido las barreras financieras, acelerando la adopción de marcapasos e DCI de próxima generación.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 7,55% a medida que el acceso a la atención médica se expande y el envejecimiento de la población impulsa la demanda de terapias cardíacas avanzadas.

¿Qué riesgo importante podría frenar la expansión del mercado?

Las cibervulnerabilidades en los implantes conectados siguen siendo una preocupación clave; las normas más estrictas de la FDA ahora exigen planes de seguridad sólidos, y cualquier brecha podría mermar la confianza de los médicos y los pacientes.

Última actualización de la página el: