Tamaño y Participación del Mercado de Dispositivos de Asistencia Cardíaca

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Asistencia Cardíaca por Mordor Intelligence

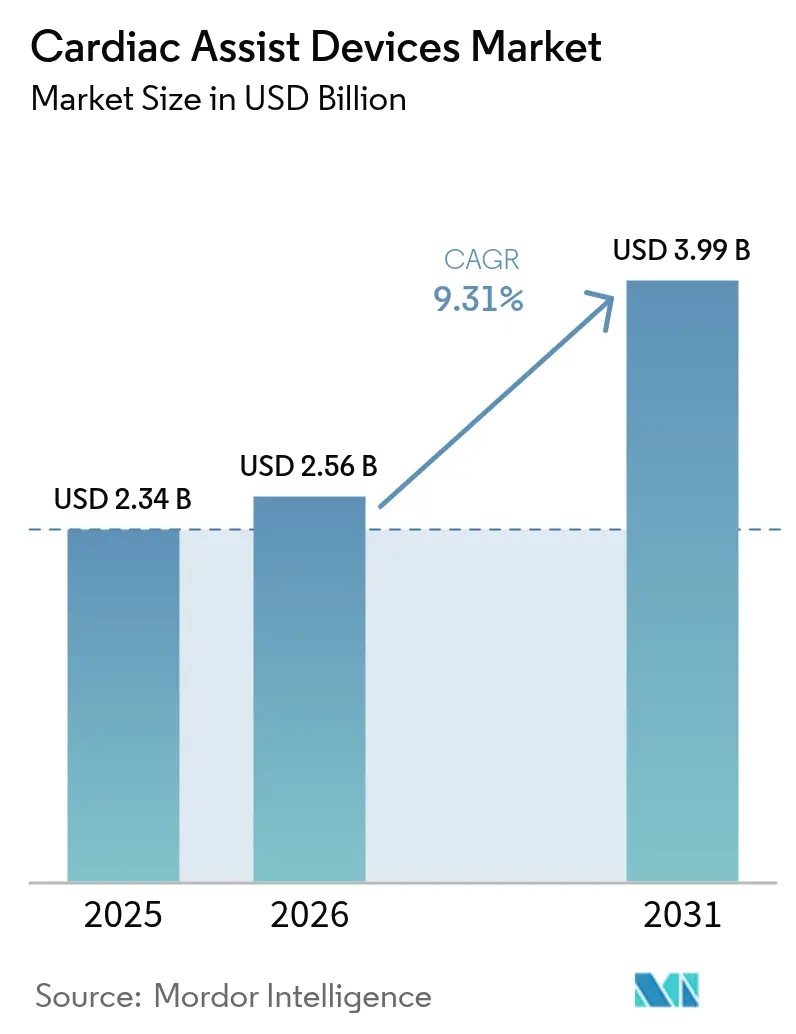

Se espera que el tamaño del mercado de dispositivos de asistencia cardíaca crezca de USD 2,34 mil millones en 2025 a USD 2,56 mil millones en 2026 y se prevé que alcance USD 3,99 mil millones en 2031 a una CAGR del 9,31% durante 2026-2031. El mercado de dispositivos de asistencia cardíaca se está expandiendo a medida que los hospitales enfrentan una creciente prevalencia de insuficiencia cardíaca en etapa terminal, escasez de corazones donantes y una mayor confianza en la tecnología de flujo continuo. Los avances en bombas con levitación magnética, microbombas percutáneas e indicaciones pediátricas están permitiendo una intervención más temprana, mientras que la expansión del reembolso en Asia-Pacífico está ampliando el acceso. El impulso regulatorio, ejemplificado por las aprobaciones de la FDA para Impella 5.5 e Impella CP pediátricos, está fomentando la adopción de la terapia de destino en etapas más tempranas del curso de la enfermedad[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Expansión de Indicación Pediátrica para Impella," fda.gov . Simultáneamente, los retiros de seguridad —como el evento EOGO del HeartMate 3— están intensificando la vigilancia poscomercialización y promoviendo mejoras iterativas en el diseño. La inversión sostenida de capital de riesgo en corazones artificiales totales y sistemas de contrapulsación ambulatoria señala que el mercado de dispositivos de asistencia cardíaca seguirá siendo un terreno fértil para la innovación en ingeniería y el crecimiento empresarial.

Conclusiones Clave del Informe

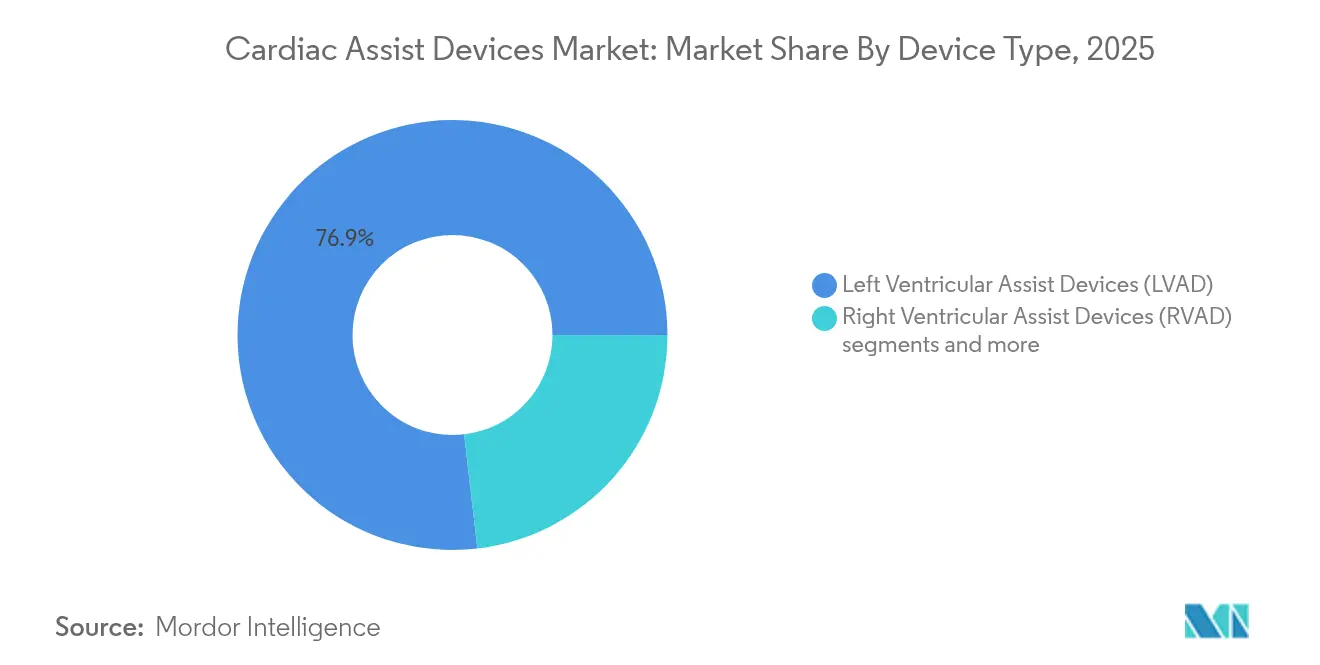

- Por tipo de dispositivo, los dispositivos de asistencia ventricular izquierda representaron el 76,85% de la participación del mercado de dispositivos de asistencia cardíaca en 2025, mientras que los corazones artificiales totales avanzan a una CAGR del 10,07% hasta 2031.

- Por aplicación, el puente al trasplante representó el 38,21% del tamaño del mercado de dispositivos de asistencia cardíaca en 2025; se prevé que la terapia de destino crezca a una CAGR del 11,35% hasta 2031.

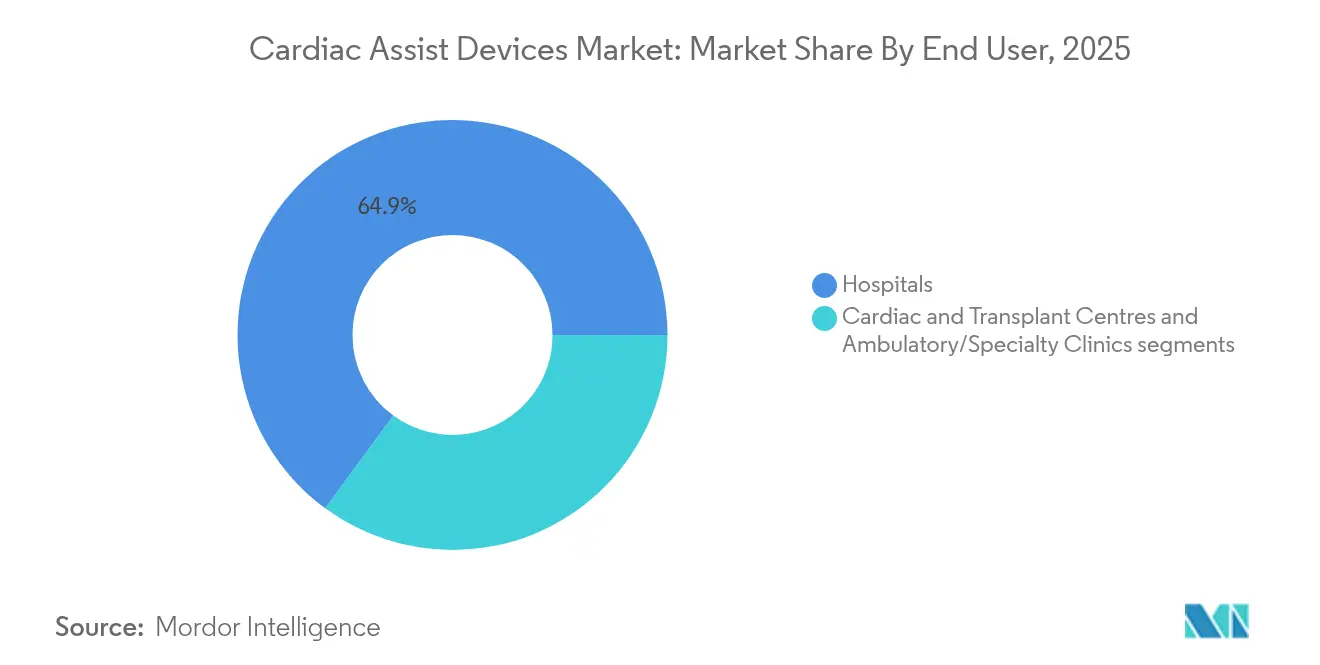

- Por usuario final, los hospitales representaron el 64,92% del mercado de dispositivos de asistencia cardíaca en 2025, mientras que las clínicas ambulatorias y especializadas se están expandiendo a una CAGR del 10,18% hasta 2031.

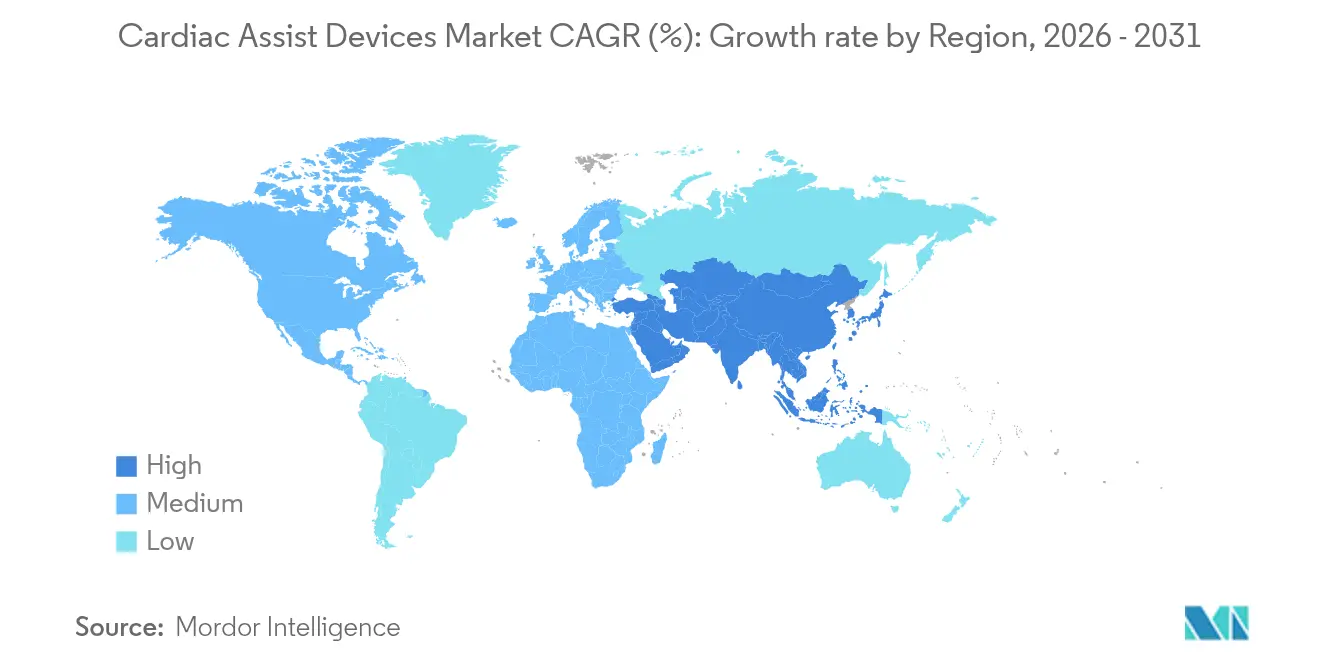

- Por geografía, América del Norte lideró con una participación de ingresos del 41,08% en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 11,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Asistencia Cardíaca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de corazones donantes que intensifica la dependencia de DAVI y CAT | +2.1% | Global, con impacto agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| DAVI de flujo continuo que reducen las rehospitalizaciones frente a las bombas pulsátiles | +1.8% | Global, liderado por la adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Indicaciones ampliadas para TAVR/SCA en IC moderada (FDA y EMA) | +1.5% | América del Norte y Europa, con extensión a APAC | Mediano plazo (2-4 años) |

| Expansión del reembolso en Japón y Corea del Sur para la terapia de destino | +0.9% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Microbombas con levitación magnética que permiten soporte completo fuera del hospital | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de los ensayos clínicos domésticos de DAV en China tras las reformas de licitación de 2024 | +0.7% | Nacional en China, con ganancias tempranas en Pekín, Shanghái y Guangzhou | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Corazones Donantes que Intensifica la Dependencia del Soporte Circulatorio Mecánico

Menos de 100 trasplantes de corazón pediátricos se realizan anualmente en China a pesar de que 40.000 niños son hospitalizados por insuficiencia cardíaca cada año. El mercado de dispositivos de asistencia cardíaca observa, por tanto, que los sistemas de salud adoptan el soporte circulatorio mecánico como terapia de primera línea en lugar de soluciones puente. Los programas de terapia de destino utilizan ahora dispositivos como el corazón artificial Aeson, que ha apoyado 30 casos de puente al trasplante con una mediana de 156 días de asistencia. Los sistemas Impella pediátricos recientemente aprobados extienden el soporte percutáneo a niños con un peso ≥30 kg, ampliando el grupo de candidatos. Los resultados de supervivencia con HeartMate 3 superan los cinco años, rivalizando con los parámetros de referencia del trasplante. Esta eficacia sostenida reposiciona el soporte circulatorio mecánico como una modalidad definitiva y sustenta el crecimiento a largo plazo del mercado de dispositivos de asistencia cardíaca.

Dispositivos de Flujo Continuo y Percutáneos que Reducen las Complicaciones frente a los Sistemas Heredados

La tecnología de levitación magnética completa en HeartMate 3 elimina los puntos de desgaste mecánico, mientras que el diseño de flujo axial de Impella reduce el traumatismo vascular. El estudio ARIES-HM3 mostró que los pacientes sin aspirina experimentaron un 40% menos de eventos hemorrágicos, y el ensayo DanGer Shock reportó una reducción absoluta de la mortalidad del 12,7% con Impella CP en el shock cardiogénico por IAMCEST jnjmedtech.com. Los protocolos de alta el mismo día y el acceso subclavio permiten la recuperación ambulatoria, reduciendo los costos hospitalarios y ampliando el mercado de dispositivos de asistencia cardíaca. Las tasas de complicaciones reducidas, combinadas con la portabilidad, hacen que estos sistemas sean atractivos tanto para las vías de puente al trasplante como para la terapia de destino.

Indicaciones Ampliadas para TAVR/SCA y Soporte Percutáneo en IC Moderada

En diciembre de 2024, la FDA autorizó Impella 5.5 e Impella CP para la insuficiencia cardíaca pediátrica, complementando las aplicaciones en shock cardiogénico en adultos e ICP de alto riesgo. Las expansiones del marcado CE europeo para Aeson e Impella democratizan aún más el acceso en todo el continente carmatsa.com. Los pacientes con insuficiencia cardíaca en etapas más tempranas pueden ahora beneficiarse del soporte mecánico percutáneo o duradero, desplazando los algoritmos de tratamiento más allá de la terapia médica exclusiva. Este viento regulatorio favorable impulsa la adopción en todas las modalidades y promueve la continua expansión del mercado de dispositivos de asistencia cardíaca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiros de Clase I (EOGO de HeartMate 3, retirada del HVAD de Medtronic) | -1.4% | Global, impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgo de hemorragia y accidente cerebrovascular relacionados con la anticoagulación aún >20% | -0.8% | Global | Mediano plazo (2-4 años) |

| Escasez de bombas totalmente implantables de tamaño pediátrico (cuello de botella de capacidad) | -0.6% | Global, impacto agudo en América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Dependencia de la cadena de suministro de imanes de tierras raras para rotores de levitación magnética | -0.4% | Global, con impacto agudo en las cadenas de suministro de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Reembolso en Japón y Corea del Sur para la Terapia de Destino

Japón y Corea del Sur ahora reembolsan los costos de implantación de la terapia de destino, reconociendo la rentabilidad de los DAV duraderos frente a las hospitalizaciones repetidas. Estas decisiones reducen los gastos de bolsillo y estimulan la inversión hospitalaria en programas especializados. Con los dispositivos de flujo continuo logrando mayor durabilidad y menores tasas de accidente cerebrovascular, los pagadores prevén una mejora en los años de vida ajustados por calidad. El impulso temprano del reembolso en Asia-Pacífico sustenta la CAGR de dos dígitos de la región dentro del mercado de dispositivos de asistencia cardíaca.

Retiros de Clase I y Preocupaciones de Seguridad en las Categorías de Dispositivos

El retiro del HeartMate 3 EOGO en abril de 2024 afectó a 13.883 dispositivos, causando 273 lesiones y 14 muertes debido a obstrucción del injerto[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Retiro del HeartMate 3 EOGO," fda.gov. El retiro de Impella de Abiomed por riesgo de perforación provocó 129 lesiones y 49 muertes fda.gov. Estos eventos impulsaron una vigilancia poscomercialización más estricta por parte de la FDA, lo que llevó a algunos centros a pausar los programas de DAV y bombas percutáneas. La mayor vigilancia incrementa los costos de cumplimiento y puede moderar temporalmente el crecimiento en el mercado de dispositivos de asistencia cardíaca.

Riesgo de Hemorragia y Accidente Cerebrovascular Relacionados con la Anticoagulación Aún >20% para Dispositivos Implantables

La hemorragia y el accidente cerebrovascular siguen siendo frecuentes, con una incidencia de accidente cerebrovascular cercana al 13% tras la implantación y una mortalidad a 30 días del 31%. El síndrome de von Willebrand adquirido agrava la hemorragia gastrointestinal, mientras que los objetivos estrictos de anticoagulación suponen un desafío para el manejo ambulatorio annalscts.com. Aunque los regímenes de HeartMate 3 sin aspirina reducen la hemorragia en un 40%, el riesgo general sigue limitando la elegibilidad de los pacientes, moderando la penetración del mercado de dispositivos de asistencia cardíaca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los DAVI Lideran, los Sistemas Percutáneos se Expanden

Los dispositivos de asistencia ventricular izquierda capturaron el 76,85% de la participación del mercado de dispositivos de asistencia cardíaca en 2025, lo que refleja una sólida evidencia y una amplia familiaridad quirúrgica. Se prevé que el tamaño del mercado de dispositivos de asistencia cardíaca atribuido a los DAVI crezca junto con la adopción de la terapia de destino, impulsado por el parámetro de referencia de supervivencia a cinco años del HeartMate 3. Se proyecta que los corazones artificiales totales, como la unidad de titanio de BiVACOR, avancen a una CAGR del 10,07%, ofreciendo soporte biventricular para casos complejos. Los sistemas Impella percutáneos complementan los dispositivos duraderos al tratar el shock cardiogénico agudo y la ICP de alto riesgo, con más de 330.000 pacientes tratados hasta la fecha jnjmedtech.com. Los dispositivos de asistencia ventricular derecha y biventricular satisfacen necesidades específicas, mientras que las bombas de balón intraaórtico mantienen su relevancia para la estabilización hemodinámica a corto plazo. En conjunto, estas modalidades diversifican el mercado de dispositivos de asistencia cardíaca y mitigan el riesgo clínico en las cohortes de pacientes.

La ingeniería de flujo continuo, la miniaturización y la levitación magnética sustentan la mayoría de las plataformas de próxima generación. El rotor totalmente levitado de BrioVAD apunta a una operación más silenciosa y una hemólisis reducida, mientras que las microbombas percutáneas con levitación magnética prometen menor traumatismo vascular. Las designaciones de avance de la FDA aceleran los plazos, permitiendo la paridad competitiva entre las empresas emergentes y las establecidas. Los implantes exitosos de viabilidad temprana validan el rendimiento y fortalecen la confianza de los inversores, sosteniendo el impulso de I+D dentro de la industria de dispositivos de asistencia cardíaca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Puente al Trasplante Domina, el Soporte Agudo Crece

Las indicaciones de puente al trasplante representaron el 38,21% del mercado de dispositivos de asistencia cardíaca en 2025, ya que la escasez de donantes prolonga los tiempos de espera. Se proyecta que la terapia de destino crezca a una CAGR del 11,35%, impulsada por la mejora de la durabilidad y el reconocimiento de los pagadores en Japón y Corea del Sur. Se espera que el tamaño del mercado de dispositivos de asistencia cardíaca para la terapia de destino se expanda considerablemente a medida que los resultados clínicos muestren una supervivencia comparable al trasplante. El soporte agudo mediante bombas percutáneas está ganando impulso tras los datos del estudio DanGer Shock, que destacó las reducciones de mortalidad en el shock por IAMCEST, reforzando las actualizaciones de las guías clínicas.

Los escenarios de puente a la recuperación se benefician del soporte temporal en la miocarditis o el shock poscardiotomía, permitiendo el reposo miocárdico y el potencial explante. El soporte en ICP de alto riesgo amplía la utilización de Impella, y las vías de puente a la candidatura ofrecen terapia durante la evaluación para el trasplante. A medida que crece la evidencia, los clínicos integran el soporte mecánico de forma más temprana, convirtiendo el uso de rescate ad hoc en líneas de terapia planificadas, ampliando así el mercado de dispositivos de asistencia cardíaca.

Por Usuario Final: Los Hospitales Lideran, los Centros Especializados Emergen

Los hospitales retuvieron el 64,92% del mercado de dispositivos de asistencia cardíaca en 2025 debido a la infraestructura quirúrgica y los requisitos de monitorización intensiva. Los centros médicos académicos pilotean nuevos protocolos, como el ensayo INNOVATE que compara BrioVAD con HeartMate 3. Las clínicas ambulatorias y especializadas representan el entorno de más rápido crecimiento con una CAGR del 10,18%, impulsadas por la telemonitorización y el acceso subclavio a la bomba que reducen la duración de la estancia hospitalaria. El tamaño del mercado de dispositivos de asistencia cardíaca atribuible a la atención ambulatoria está preparado para ampliarse a medida que los sensores inalámbricos faciliten la supervisión remota.

Los laboratorios de cateterismo dentro de los hospitales siguen siendo fundamentales para los despliegues percutáneos, mientras que los centros de trasplante anclan el volumen de los implantes duraderos. Los programas emergentes de recuperación cardíaca comunitaria ampliarán el alcance geográfico, mejorando la equidad en el acceso. Las iniciativas de formación y los acuerdos de atención compartida entre los centros terciarios y las clínicas locales apoyarán las transiciones de los pacientes, fomentando un ecosistema multientorno dentro de la industria de dispositivos de asistencia cardíaca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 41,08% de los ingresos globales en 2025, respaldada por las aprobaciones tempranas de la FDA, la capacidad quirúrgica especializada y una sólida cobertura de los pagadores privados. Instituciones líderes como el Instituto del Corazón de Texas impulsan los primeros ensayos en humanos de corazones artificiales totales, manteniendo el mercado de dispositivos de asistencia cardíaca a la vanguardia de la innovación. Canadá y México añaden demanda incremental a través de derivaciones transfronterizas y programas de pagadores públicos.

Europa ocupa la segunda mayor participación, con Alemania, Francia y el Reino Unido liderando la adopción a través de aprobaciones armonizadas con el marcado CE y programas de trasplante integrados. El mercado de dispositivos de asistencia cardíaca se beneficia de la cobertura sanitaria universal, el reembolso estable y los sólidos programas de formación quirúrgica. Las naciones del sur de Europa aprovechan el turismo médico, mientras que los países nórdicos adoptan vías ambulatorias de DAVI, mejorando aún más la utilización.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,74%, catalizada por las reformas de China posteriores a 2024 que incentivan la innovación doméstica, resultando en el implante del corazón artificial más pequeño del mundo de 45 gramos. Las expansiones del reembolso de Japón y Corea del Sur para la terapia de destino crean un terreno fértil para los dispositivos de flujo continuo, mientras que India y Australia amplían los programas de bombas basadas en catéter. La inversión en salud pública regional y la creciente prevalencia de enfermedades cardiovasculares sustentan el crecimiento a largo plazo del mercado de dispositivos de asistencia cardíaca.

Panorama regulatorio

Los dispositivos de asistencia cardíaca se regulan como dispositivos cardiovasculares implantables de alto riesgo en la mayoría de los mercados principales, y Estados Unidos se apoya en gran medida en la supervisión basada en PMA para los dispositivos de derivación (asistencia) ventricular de Clase III según el 21 CFR Part 870. En marzo de 2026, la FDA actualizó el marco de clasificación regulatoria para los dispositivos de derivación (asistencia) ventricular, manteniendo al mismo tiempo requisitos estrictos previos y posteriores a la comercialización. La reciente actividad de retiro de Clase I en torno a los sistemas LVAD duraderos también ha aumentado la atención sobre la vigilancia, el seguimiento de reclamos y las acciones correctivas.

En Europa, la transición de la Directiva de Dispositivos Médicos (MDD) al Reglamento de Dispositivos Médicos de la UE (MDR, UE 2017/745) sigue transformando los requisitos de evidencia clínica y las obligaciones posteriores a la comercialización para los LVAD, los dispositivos de soporte percutáneo y los corazones artificiales totales. El marcado CE con MDR de CARMAT para Aeson (julio de 2025) y el paso de PulseCath del iVAC 2L al marcado CE con MDR (marzo de 2024) ilustran cómo se están aplicando las expectativas de la era MDR en las distintas modalidades de soporte circulatorio. El desarrollo paralelo de normas, incluida la ISO/AWI 26302 (registrada en septiembre de 2025) para dispositivos de asistencia ventricular y corazones artificiales totales, respalda la convergencia mundial junto con la guía del IMDRF, lo que añade cargas de documentación y verificación para los fabricantes.

Análisis de la cadena de valor

La cadena de valor de los dispositivos de asistencia cardíaca abarca insumos especializados en las etapas iniciales (polímeros biocompatibles, titanio de alto grado y aleaciones metálicas para carcasas de bombas, microcontroladores, baterías y electrónica de potencia, y componentes de motores miniaturizados, incluidos subconjuntos de levitación magnética), el diseño y la fabricación por parte de los OEM de dispositivos, y la evaluación clínica y la autorización regulatoria (vías de PMA en Estados Unidos y evaluación de conformidad MDR en la UE). En la etapa final, la distribución se impulsa a través de la adquisición hospitalaria, los centros de trasplante y de insuficiencia cardíaca avanzada, y los laboratorios de cateterismo. Los actores establecidos e innovadores (incluidos Abbott, Johnson and Johnson MedTech (Abiomed), Medtronic, Berlin Heart, Terumo, SynCardia Systems (Picard Medical) y CorWave) dependen de redes de proveedores estrictamente calificadas, donde la trazabilidad de los componentes y las pruebas de fiabilidad son fundamentales dada la naturaleza vital de los implantes.

La creación de valor intermedia depende cada vez más de la ejecución de programas clínicos y servicios complementarios, incluidos la tutoría y capacitación para centros de implantación, el monitoreo remoto y los flujos de trabajo de datos, y la gestión de la anticoagulación integrada en las vías de atención de la insuficiencia cardíaca avanzada. Los recientes hitos de I+D y preclínicos, incluida la finalización por parte de Picard Medical y SynCardia de estudios de implante agudo in vivo para la plataforma de corazón artificial total de próxima generación Emperor (junio de 2026) y la finalización por parte de CorWave de la primera implantación en un paciente de su LVAS de membrana ondulante (julio de 2025), destacan cómo la selección de sitios de ensayo, las redes de investigadores y las conferencias especializadas sirven como puentes de comercialización. En cuanto a las limitaciones, la dependencia de la cadena de suministro de imanes de tierras raras utilizados en rotores maglev y la necesidad de componentes de tamaño pediátrico pueden afectar los plazos de entrega, los ciclos de validación y la estructura de costos.

Panorama Competitivo

El mercado de dispositivos de asistencia cardíaca presenta una consolidación moderada, con el HeartMate 3 de Abbott dominando las colocaciones de DAV duraderos y la unidad Abiomed de Johnson & Johnson MedTech liderando las bombas percutáneas jnjmedtech.com. BiVACOR, CARMAT y BrioHealth Solutions están introduciendo disrupción a través de corazones artificiales totales con levitación magnética y minibombas totalmente implantables. Las designaciones de avance de la FDA y la financiación de capital de riesgo que supera los USD 300 millones desde 2024 sustentan su avance.

Los movimientos estratégicos incluyen la aprobación del régimen sin aspirina de Abbott, los implantes de viabilidad temprana de BiVACOR y la adquisición de Abiomed por parte de Johnson & Johnson por USD 16.600 millones que refuerza el dominio percutáneo. Las asociaciones que integran la monitorización remota y la gestión de la anticoagulación —como el acuerdo de Abbott con Cadrenal Therapeutics— buscan diferenciar las vías de atención. Los acuerdos de colaboración geográfica con centros chinos permiten a las empresas occidentales aprovechar la creciente demanda en APAC. Mientras tanto, los fabricantes chinos nacionales aceleran los ensayos clínicos, introduciendo potencialmente dispositivos competitivos en costos que podrían presionar las dinámicas de precios establecidas.

Los participantes de la cadena de valor están priorizando los diagnósticos habilitados por IA, los sistemas de energía portátiles y las carcasas de bomba sin polímeros para mitigar el riesgo de infección. Las carteras de propiedad intelectual en torno a la levitación magnética y los rotores sin rodamientos se están volviendo fundamentales. En respuesta a los retiros, las empresas invierten en matrices de sensores redundantes y firmware de autodiagnóstico para anticiparse a los fallos de los dispositivos, reforzando la confianza en la industria de dispositivos de asistencia cardíaca.

Líderes de la Industria de Dispositivos de Asistencia Cardíaca

Abbott Laboratories

BiVACOR Inc.

Getinge AB

Medtronic PLC

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco a corto plazo a medida que el soporte circulatorio mecánico avanza más allá del uso de rescate hacia vías de terapia planificada respaldadas por evidencia de ensayos y protocolos clínicos definidos. Johnson and Johnson informó en mayo de 2026 datos piloto de IMPACT que indican que el soporte planificado con Impella 5.5 es seguro y factible en pacientes de cirugía cardíaca de alto riesgo sin shock con disfunción ventricular izquierda grave. Esto amplía la conversación sobre evidencia desde el shock agudo y la ICP de alto riesgo hacia el soporte quirúrgico electivo, creando oportunidades para que hospitales y proveedores de dispositivos construyan programas estructurados en torno a la selección de pacientes, la anticoagulación estandarizada y los flujos de trabajo perioperatorios, alineándose al mismo tiempo con los pagadores y el seguimiento de resultados.

Un segundo grupo de oportunidades está tomando forma en torno a plataformas de próxima generación orientadas a la movilidad en soporte duradero y corazones artificiales totales, respaldadas por la actividad preclínica y clínica en curso. Picard Medical y SynCardia informaron la finalización de estudios de implante agudo in vivo para la plataforma de corazón artificial total de próxima generación Emperor (junio de 2026), lo que refuerza la inversión continua en arquitecturas destinadas a mejorar el control fisiológico y la movilidad del paciente. En Europa, las autorizaciones de la era MDR y la actividad clínica relacionada, incluido el marcado CE con MDR de Aeson (julio de 2025), apuntan a vías comercialmente relevantes para sistemas novedosos que puedan cumplir con las mayores expectativas de evidencia y de posmercado. El crecimiento de los ensayos clínicos nacionales de VAD en China tras las reformas de licitación posteriores a 2024, junto con la expansión del reembolso de la terapia de destino en Japón y Corea del Sur, también abre espacio para estrategias de localización (asociaciones clínicas, centros de capacitación y redes de servicio) y para fabricantes que puedan respaldar la vigilancia posterior a la comercialización, la continuidad del suministro y un menor costo total de atención.

Desarrollos recientes del sector

- Junio de 2026: Picard Medical y SynCardia informaron la finalización de estudios de implante agudo in vivo para la plataforma de Corazón Artificial Total de próxima generación Emperor. La actualización hace avanzar un paso preclínico clave para una arquitectura de reemplazo biventricular destinada a mejorar el control de la circulación sistémica y pulmonar, respaldando una cartera más amplia de innovación en corazones artificiales totales en la atención de la insuficiencia cardíaca de alta agudeza.

- Agosto de 2025: BiVACOR declaró que su Sistema de Corazón Artificial Total fue aceptado en el Programa de Asesoramiento sobre el Ciclo de Vida Total del Producto (TAP) de la FDA. La participación en el TAP fortalece el compromiso con los reguladores y puede agilizar la planificación del desarrollo en cuanto a generación de evidencia, preparación de fabricación y expectativas posteriores a la comercialización para una novedosa plataforma de corazón artificial total.

- Diciembre de 2024: BiVACOR anunció que la FDA autorizó la ampliación de su Estudio de Viabilidad Temprana de Corazón Artificial Total para incluir 15 pacientes adicionales tras cinco implantaciones exitosas entre julio y noviembre de 2024. La cohorte ampliada aumenta el aprendizaje clínico sobre seguridad y desempeño en vías de atención del mundo real, ayudando a construir la base de evidencia necesaria para estudios pivotales más amplios y la eventual comercialización.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos provenientes de dispositivos de asistencia cardíaca recién fabricados utilizados para apoyar a un corazón debilitado mediante bombeo mecánico, incluidos los sistemas implantables y percutáneos vendidos para uso en atención hospitalaria y cardíaca especializada.

Exclusiones del alcance: los sistemas de oxigenación sanguínea y las unidades de ECMO, los productos de manejo del ritmo cardíaco independientes y los conjuntos de cánulas desechables no se contabilizan en el tamaño de este mercado.

Descripción general de la segmentación

- Por Tipo de Dispositivo (Valor)

- Dispositivos de Asistencia Ventricular Izquierda (DAVI)

- Dispositivos de Asistencia Ventricular Derecha (DAVD)

- Dispositivos de Asistencia Biventricular (DABiV)

- Bomba de Balón Intraaórtico (BBIA)

- Corazón Artificial Total (CAT)

- Otros Dispositivos de Soporte Circulatorio

- Por Aplicación (Valor)

- Puente al Trasplante

- Terapia de Destino

- Puente a la Recuperación

- Otras Aplicaciones

- Por Usuario Final (Valor)

- Hospitales

- Centros Cardíacos y de Trasplante

- Clínicas Ambulatorias y Especializadas

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos recopilando un conjunto coherente de señales públicas que explican cómo se forma la demanda y dónde se realizan los procedimientos. Las fuentes utilizadas incluyen, por ejemplo, los indicadores de carga cardiovascular de los CDC y la OMS, las estadísticas de salud de la OCDE, las publicaciones de los ministerios nacionales de salud, y las actualizaciones de procedimientos y guías compartidas por grupos como la American Heart Association.

A continuación, el trabajo documental se utiliza para elaborar la primera versión de los insumos del modelo, que pueden verificarse posteriormente. También revisamos las bases de datos de dispositivos y comunicaciones de seguridad de la FDA, registros de ensayos clínicos, revistas de cardiología revisadas por pares y estadísticas de comercio de importación y exportación para categorías de dispositivos, con el fin de comprender los patrones de adopción y la dirección de los precios. Se añaden los informes de las empresas, las presentaciones a inversionistas y la prensa de confianza para interpretar los movimientos del lado de la oferta, y se utilizan bases de datos de patentes para seguir el impulso tecnológico. Esta lista no es exhaustiva, y se consultaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Para cerrar las brechas de datos, validamos los supuestos mediante entrevistas con expertos y encuestas estructuradas con fabricantes de dispositivos, distribuidores, cirujanos cardíacos, líderes de perfusión y laboratorios de cateterismo, y equipos de adquisición hospitalaria. Dado que se trata de un mercado global, los insumos se verifican en las principales regiones para que las diferencias en el reembolso, los volúmenes de trasplantes y la capacidad hospitalaria se reflejen en los totales finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 15% | APAC: 45% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 27% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 58% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con un conjunto de demanda de arriba hacia abajo construido a partir de la carga de insuficiencia cardíaca, la proporción de insuficiencia cardíaca avanzada y las vías de procedimiento que suelen conducir a soporte circulatorio temporal o duradero. A partir de ahí, aplicamos supuestos de penetración a nivel regional para los LVAD, el soporte percutáneo, el uso de BCIA y los implantes de corazón artificial total, y luego convertimos los volúmenes en valor utilizando un enfoque de precio de venta promedio que se verifica con la retroalimentación de hospitales y canales.

Para mantener los totales realistas, se realizan verificaciones selectivas de abajo hacia arriba utilizando desgloses de ingresos muestreados de proveedores, verificaciones de canales y muestras de ASP multiplicadas por volumen en los principales países, y luego se ajusta el modelo cuando los dos enfoques muestran una brecha consistente. Los principales insumos que dan forma a la curva incluyen los volúmenes anuales de procedimientos de implante y soporte, la presión de las listas de espera de trasplantes, la expansión de la capacidad de UCI y laboratorios de cateterismo, los cambios en la cobertura de reembolso y los ciclos observados de reemplazo y actualización de dispositivos. Para la previsión, utilizamos análisis de escenarios respaldados por el consenso de expertos, de modo que las trayectorias de adopción optimistas y conservadoras puedan vincularse a factores prácticos como la capacidad de capacitación, la expansión de indicaciones y los presupuestos de compra. Cuando los datos de un país son escasos, los complementamos con tasas de procedimiento sustitutas y ajustamos según los indicadores de acceso a la atención antes de finalizar los totales regionales.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes, como los volúmenes de procedimientos, las autorizaciones regulatorias y los patrones de compra hospitalaria, y luego se revisan en busca de valores atípicos a nivel de país y región. Cuando una variación está fuera de un rango esperado, revisamos los supuestos subyacentes, volvemos a examinar las fuentes de datos de origen y volvemos a contactar a determinados entrevistados para obtener aclaraciones.

Antes de la aprobación final, el modelo y el relato escrito pasan por una revisión de varios pasos para garantizar la coherencia aritmética, la alineación del alcance y la coherencia de la evolución interanual. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando se producen eventos relevantes, como aprobaciones importantes, acciones de seguridad o cambios en el reembolso. Justo antes de la entrega, realizamos una revisión final para asegurarnos de que los clientes reciban la visión más actualizada.

Tamaño del mercado mundial de dispositivos de asistencia cardíaca de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de asistencia cardíaca a menudo difieren porque el límite de producto contabilizado no es el mismo, y porque los supuestos de procedimiento y precios se actualizan en momentos diferentes. Las diferencias también surgen de cómo las empresas tratan el soporte temporal frente a los implantes a largo plazo, y de si los ingresos por servicios y accesorios se incluyen en el total.

Los volúmenes de procedimientos y los registros de aprobación de dispositivos son las verificaciones que mantienen la estimación de Mordor Intelligence vinculada a los dispositivos de bombeo implantables y percutáneos recién fabricados, lo que significa que sistemas adyacentes como el ECMO y ciertos desechables no se incluyen en la cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,56 mil millones de USD (2026) | |

| Revista Comercial A | 2,53 mil millones de USD (2026) | Esta estimación se describe utilizando un marco de precio de fábrica más amplio que puede incluir servicios y manejo de equipos relacionados, lo que puede modificar los totales según lo que se considere ingreso por dispositivos. |

| Consultora Global B | 2,17 mil millones de USD (2024) | Esta cifra utiliza un año base anterior y una ventana histórica diferente, por lo que las actualizaciones de precios y los cambios recientes en la adopción pueden reflejarse más tarde que en un modelo anclado a las señales de demanda de mediados de la década. |

Entre las tres fuentes, la dispersión se explica principalmente por los límites de alcance y el momento de referencia, más que por una única diferencia aritmética. Al mantener explícitas las inclusiones y exclusiones y luego vincular los volúmenes a rangos de ASP realistas, el tamaño de mercado resultante se mantiene trazable a insumos repetibles que pueden volver a verificarse cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada del mercado de dispositivos de asistencia cardíaca hasta 2031?

Se prevé que el segmento principal de dispositivos de asistencia ventricular se expanda a una CAGR del 9,31%, elevando la trayectoria de valor del mercado más amplio hacia 2031.

¿Qué categoría de dispositivos domina actualmente los ingresos globales?

Los dispositivos de asistencia ventricular izquierda representan el 76,85% de las ventas del segmento en 2025, lo que refleja una evidencia clínica madura y una amplia familiaridad quirúrgica.

¿Cuánto tiempo sobreviven típicamente los pacientes con el sistema HeartMate 3?

El estudio MOMENTUM 3 reporta una supervivencia mediana superior a cinco años, posicionando el dispositivo como una opción de terapia duradera a largo plazo.

¿Qué cambios regulatorios recientes han ampliado el acceso pediátrico?

En diciembre de 2024, la FDA autorizó Impella 5.5 e Impella CP para niños con un peso ≥30 kg y ≥52 kg respectivamente, abriendo una nueva cohorte de tratamiento.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

Las reformas de adquisición de China posteriores a 2024, más la expansión del reembolso para la terapia de destino en Japón y Corea del Sur, están impulsando una CAGR regional del 11,74%. ¿Qué riesgos de seguridad deben monitorear más de cerca los ejecutivos? • Los retiros de Clase I vinculados a la obstrucción del injerto o la perforación y la hemorragia y el accidente cerebrovascular relacionados con la anticoagulación —que aún afectan a más del 20% de los receptores de implantes— siguen siendo las principales preocupaciones. . . . . . . . Nueva Consulta de Investigación Pregúntame lo que quieras...

Última actualización de la página el: