Tamaño y Participación del Mercado de Dispositivos de Cardiología Intervencionista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Cardiología Intervencionista por Mordor Intelligence

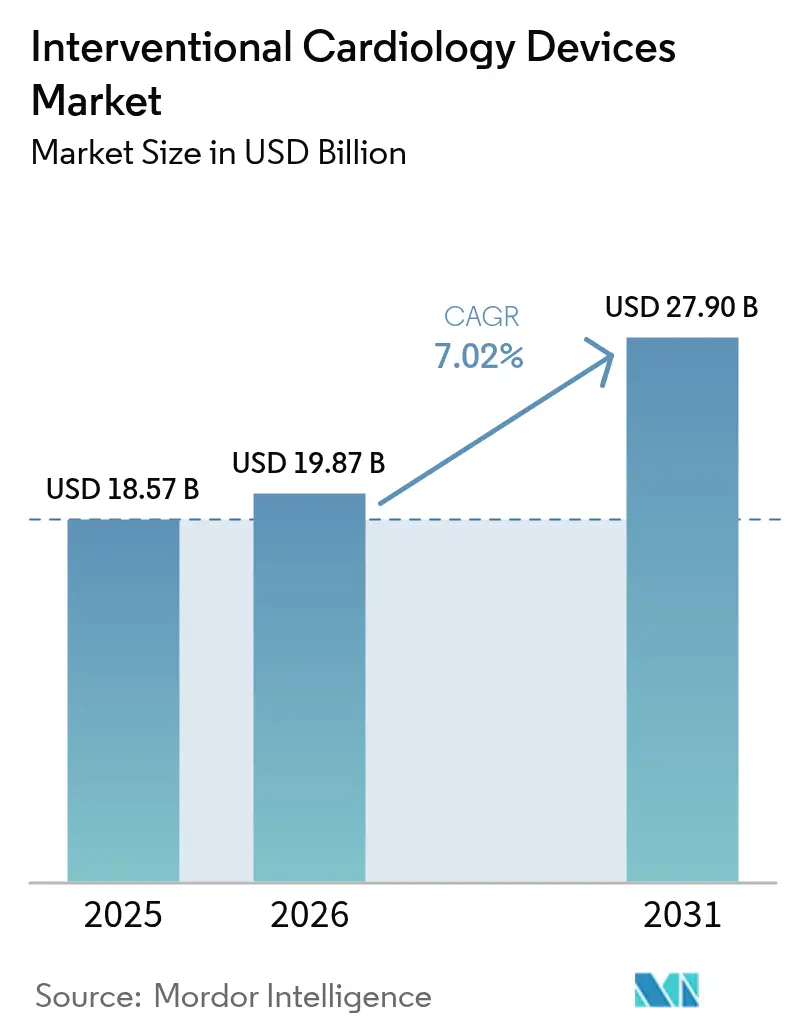

El tamaño del mercado de dispositivos de cardiología intervencionista fue valorado en USD 18,57 mil millones en 2025 y se estima que crecerá desde USD 19,87 mil millones en 2026 hasta alcanzar USD 27,9 mil millones en 2031, a una CAGR del 7,02% durante el período de pronóstico (2026-2031). El crecimiento actual está impulsado por la rápida adopción de procedimientos mínimamente invasivos que dependen de stents liberadores de fármacos, sistemas de litotripsia intravascular (IVL) e imágenes mejoradas con inteligencia artificial. La creciente carga global de la enfermedad arterial coronaria (EAC), junto con las vías de alta el mismo día y la adopción de centros quirúrgicos ambulatorios (ASC), continúa ampliando el grupo de pacientes potenciales. Las carteras de productos están evolucionando hacia plataformas de struts más delgados y bioabsorbibles, a medida que los reguladores y proveedores otorgan mayor énfasis a la seguridad a largo plazo y la sostenibilidad. La intensidad competitiva está aumentando a medida que los grandes fabricantes realizan adquisiciones que incorporan tecnologías diferenciadas y refuerzan las cadenas de suministro. El endurecimiento del escrutinio regulatorio, la escasez de personal y la legislación sobre materiales presentan obstáculos, pero no han descarrilado la trayectoria ascendente del mercado.

Conclusiones Clave del Informe

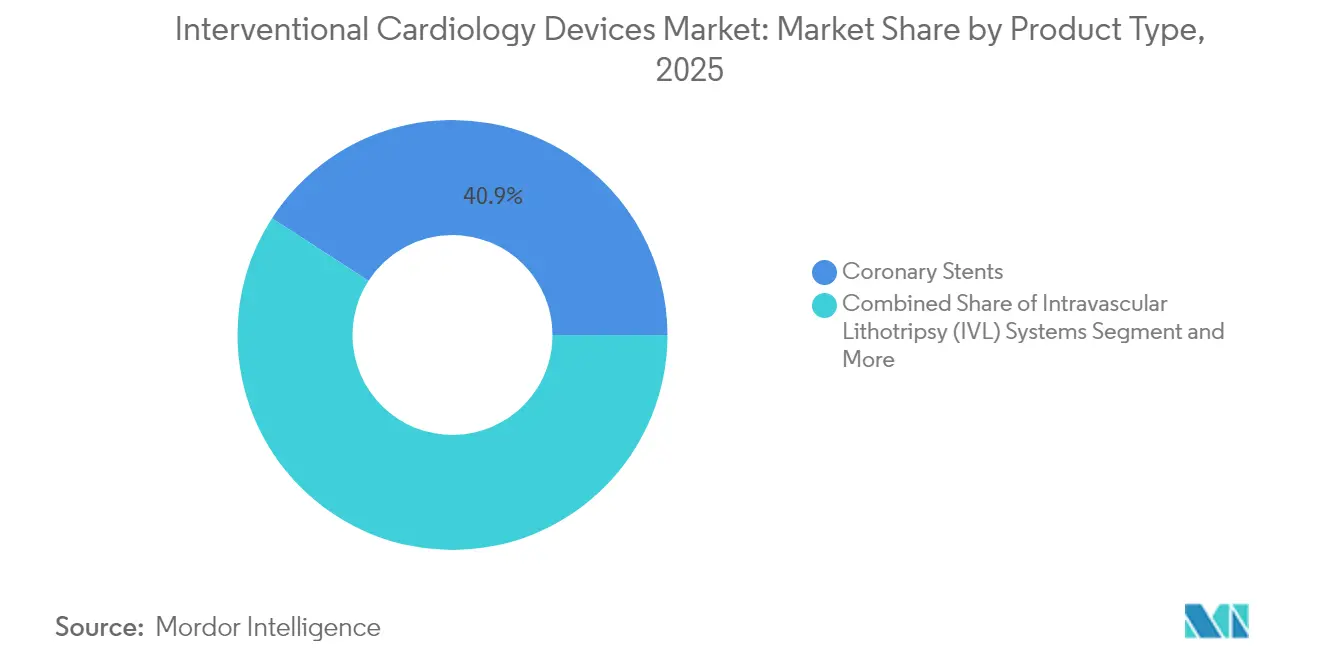

- Por tipo de producto, los stents coronarios lideraron con el 40,86% de la participación del mercado de dispositivos de cardiología intervencionista en 2025, mientras que se proyecta que los sistemas IVL crecerán a una CAGR del 10,75% hasta 2031.

- Por usuario final, los hospitales representaron el 66,88% del tamaño del mercado de dispositivos de cardiología intervencionista en 2025; los ASC exhiben el crecimiento más rápido con una CAGR del 10,35% hasta 2031.

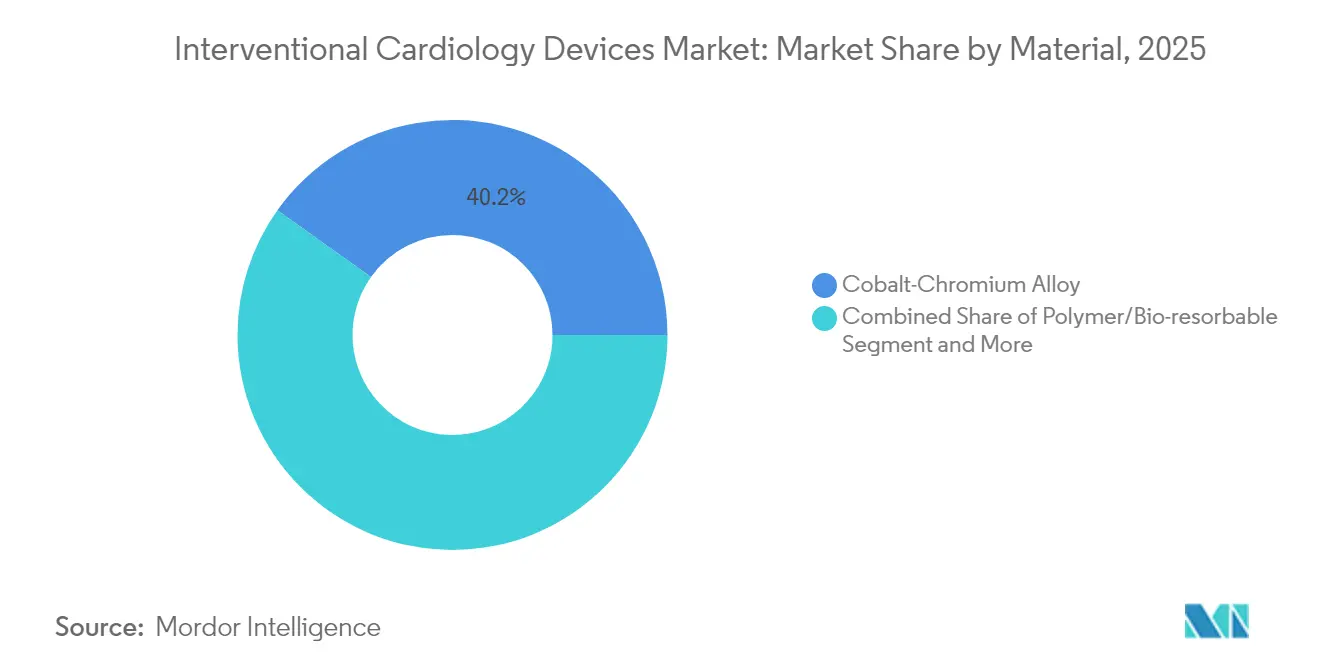

- Por material, las aleaciones de cobalto-cromo representaron el 40,15% de la participación en ingresos en 2025, mientras que las plataformas de polímero y bioabsorbibles avanzan a una CAGR del 11,85%.

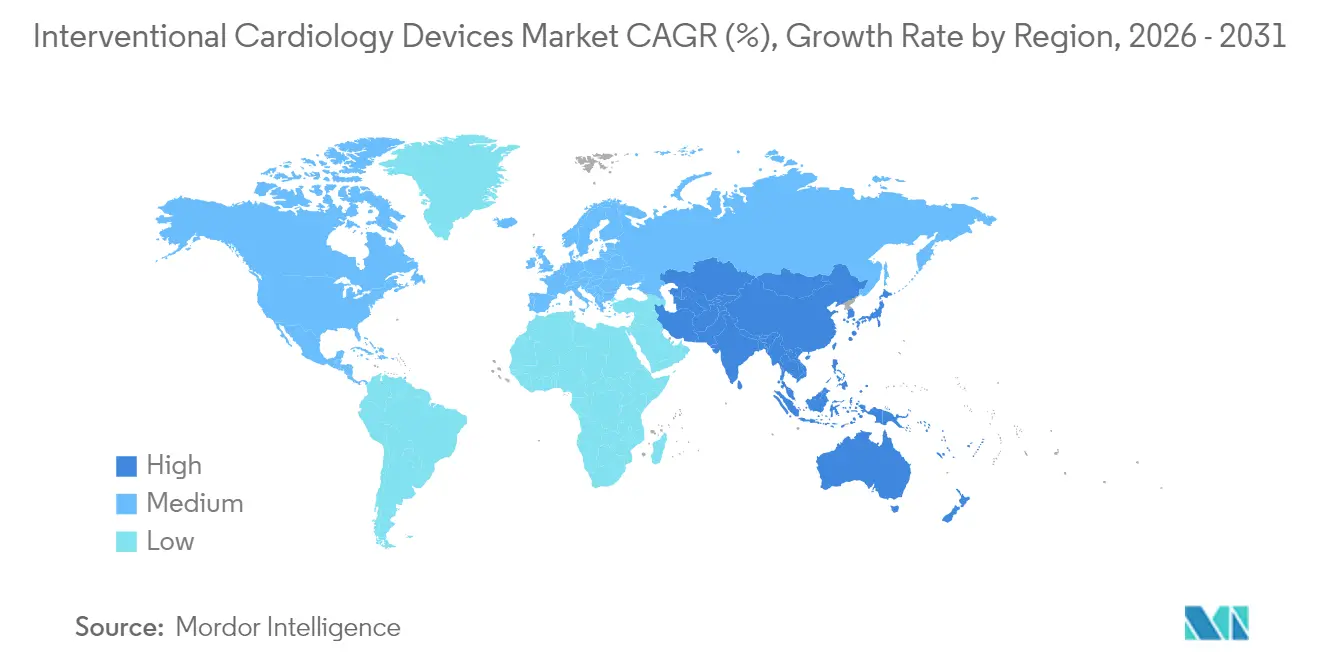

- Por geografía, América del Norte mantuvo el 41,25% del mercado de dispositivos de cardiología intervencionista en 2025, pero Asia-Pacífico se está expandiendo a una CAGR del 12,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Cardiología Intervencionista*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de EAC y volumen de intervención coronaria percutánea (ICP) | +1.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia terapias mínimamente invasivas | +1.5% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Erosión de precios de stents liberadores de fármacos (SLF) | +1.2% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Imágenes mejoradas con inteligencia artificial y soporte a la decisión clínica | +0.9% | América del Norte, Unión Europea, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alta el mismo día y migración hacia ASC | +0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Impulso de sostenibilidad hacia plataformas bioabsorbibles | +0.4% | Unión Europea, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de EAC y Procedimientos de ICP

La EAC sigue siendo la principal causa mundial de mortalidad, afectando a más de 20 millones de adultos solo en los Estados Unidos. El envejecimiento de la población, la obesidad y los estilos de vida sedentarios están aumentando la demanda de procedimientos, en particular para la enfermedad multivaso y las lesiones calcificadas complejas que se benefician de la terapia IVL. Los mercados de Asia-Pacífico muestran el aumento más pronunciado a medida que la urbanización altera los patrones dietéticos y de actividad física. Las reintervenciones constituyen ahora una mayor proporción del volumen de procedimientos porque la EAC se gestiona como una condición crónica, lo que sostiene la utilización de dispositivos más allá de la atención de un solo episodio.

Aceleración del Cambio hacia Terapias Mínimamente Invasivas

Los hospitales y los pagadores favorecen los enfoques percutáneos que acortan las hospitalizaciones y reducen las complicaciones. La pandemia de COVID-19 reforzó esta preferencia y catalizó la adopción de balones liberadores de fármacos y andamiajes bioabsorbibles[1]JACC, "Principios de Alta el Mismo Día," jacc.org. Las imágenes asistidas por inteligencia artificial mejoran la precisión, reducen la carga de contraste y amplían la elegibilidad para pacientes de edad avanzada o con comorbilidades que antes se consideraban de alto riesgo para la cirugía abierta.

Erosión Continua de Precios de SLF que Amplía el Grupo de Pacientes Potenciales

Los competidores genéricos y la escala de fabricación están reduciendo los precios unitarios de los SLF hasta en un 40% en los mercados emergentes, lo que permite a los hospitales ampliar los programas de ICP sin comprometer los resultados. Los incentivos de compra basada en valor aceleran aún más el cambio hacia plataformas rentables, especialmente los diseños de struts ultradelgados y polímeros biodegradables que mantienen el rendimiento clínico[2]EuroIntervention, "Regulación de Dispositivos Médicos en Europa," eurointervention.pcronline.com.

Adopción de Imágenes Pre-ICP Mejoradas con Inteligencia Artificial y Soporte a la Decisión Clínica

La reserva de flujo fraccional derivada de tomografía computarizada de HeartFlow redujo la angiografía invasiva innecesaria en más de 90.000 pacientes del Servicio Nacional de Salud del Reino Unido, validando el triaje habilitado por inteligencia artificial a escala nacional. Las asociaciones entre empresas de análisis de imágenes y compañías de dispositivos están integrando la caracterización de placas y la visualización en 3D en el flujo de trabajo rutinario, mejorando las tasas de éxito en el primer intento y reduciendo la exposición a la radiación.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Cardiología Intervencionista*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vías regulatorias estrictas en múltiples regiones | −1.1% | Unión Europea, Estados Unidos, Japón | Mediano plazo (2-4 años) |

| Escasez global de personal de laboratorio de cateterismo | −0.8% | América del Norte rural, regiones en desarrollo | Largo plazo (≥ 4 años) |

| Eficacia de la farmacoterapia de primera línea | −0.6% | Mercados de altos ingresos | Largo plazo (≥ 4 años) |

| Legislación antipolímeros sobre el suministro de polímeros | −0.4% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vías Regulatorias Estrictas en Múltiples Regiones

El Reglamento de Dispositivos Médicos de la Unión Europea exige datos clínicos más rigurosos y una vigilancia poscomercialización más estricta, lo que aumenta el tiempo de comercialización y los costos de cumplimiento. Al mismo tiempo, los Estados Unidos han intensificado la supervisión de retiradas del mercado tras varios eventos de Clase I[3]U.S. FDA, "Retirada de Clase I del Catéter VARIPULSE," fda.gov. Los requisitos regionales divergentes obligan a los fabricantes a ejecutar programas de aprobación paralelos, lo que supone una carga para los innovadores más pequeños.

Escasez Global de Personal de Laboratorio de Cateterismo y Cardiólogos Intervencionistas

Un déficit proyectado de 8.650 cardiólogos en los Estados Unidos para 2037 amenaza la capacidad, con áreas rurales que carecen de cobertura a tiempo completo para 22 millones de residentes. Las vías de formación de enfermeras y técnicos de laboratorio de cateterismo van a la zaga de la demanda, lo que genera mayores retrasos en la programación y una subutilización del capital instalado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Cardiología Intervencionista

Por Tipo de Producto:

Los Sistemas IVL Impulsan la InnovaciónLos stents coronarios generaron los mayores ingresos, con una participación del 40,86% del mercado de dispositivos de cardiología intervencionista en 2025, respaldados por una demanda duradera de intervenciones percutáneas. Las plataformas IVL, aunque incipientes, tienen previsto avanzar a una CAGR del 10,75% hasta 2031. Se espera que el tamaño del mercado de dispositivos de cardiología intervencionista para la tecnología IVL se expanda notablemente a medida que las lesiones fuertemente calcificadas se traten con mayor frecuencia de forma percutánea. Los stents liberadores de fármacos de struts ultradelgados y los andamiajes bioabsorbibles de nueva generación reducen la reestenosis y facilitan la cicatrización fisiológica del vaso. Los stents de metal desnudo están ahora reservados para pacientes que requieren una terapia antiplaquetaria dual abreviada. Los balones de angioplastia coronaria transluminal percutánea (PTCA) y las guías mantienen un crecimiento de volumen constante, con los balones recubiertos de fármacos ganando atención para el manejo de la reestenosis dentro del stent tras la aprobación de la plataforma Agent por parte de la FDA en 2024.

Los complementos procedimentales como los catéteres de ultrasonido intravascular (IVUS) y tomografía de coherencia óptica (OCT) se benefician de las superposiciones de inteligencia artificial que refinan la evaluación de lesiones y optimizan el dimensionamiento de los dispositivos. Los dispositivos de hemostasia que permiten la deambulación inmediata son parte integral de los protocolos de alta el mismo día. En conjunto, estas innovaciones refuerzan la eficiencia de los procedimientos y amplían el alcance clínico de la ICP.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los ASC Aceleran el Cambio del MercadoLos hospitales representaron el 66,88% de los ingresos del mercado en 2025 gracias a la infraestructura que respalda las intervenciones de alto riesgo y la cobertura de 24 horas. Sin embargo, los volúmenes de los ASC están aumentando a una CAGR del 10,35% a medida que el reembolso de Medicare se amplía y la evidencia clínica confirma la paridad de seguridad con los entornos hospitalarios. Si la penetración alcanza la mitad de los casos elegibles, los sistemas de salud podrían ahorrar entre USD 200 y 500 millones cada año sin comprometer los resultados. El tamaño del mercado de dispositivos de cardiología intervencionista para los procedimientos en ASC está preparado para ampliarse a medida que las eficiencias del laboratorio de cateterismo y los protocolos estandarizados reduzcan los costos operativos.

Los laboratorios híbridos de cateterismo cardíaco combinan los recursos hospitalarios con la eficiencia de los ASC, ofreciendo una opción intermedia para los casos de riesgo moderado. El alta el mismo día, respaldada por el Colegio Americano de Cardiología, sustenta esta estrategia de migración e impulsa la adquisición de dispositivos de cierre que minimizan el tiempo de recuperación.

Por Material:

Las Plataformas Bioabsorbibles Ganan ImpulsoLas aleaciones de cobalto-cromo mantuvieron una participación en ingresos del 40,15% en 2025 por su resistencia y visibilidad fluoroscópica. Las aleaciones de platino-cromo y nitinol dominan nichos especializados que requieren radiopacidad o autoexpansión. Se proyecta que los materiales a base de polímero y totalmente bioabsorbibles crecerán un 11,85% anualmente, impulsados por el paradigma de "no dejar nada atrás". El andamiaje Esprit BTK de Abbott obtuvo la aprobación de la FDA en 2024, demostrando resultados superiores en el salvamento de extremidades. Se espera que la participación del mercado de dispositivos de cardiología intervencionista de las plataformas ecológicas se expanda aún más a medida que la inminente prohibición del DEHP en California obligue a los fabricantes a reformular los plásticos. Los andamiajes a base de hierro ahora exhiben una reabsorción completa en 18 meses mientras preservan la fuerza radial, abordando las limitaciones mecánicas anteriores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Dispositivos de Cardiología Intervencionista en América del Norte y Europa

América del Norte lideró el mercado de dispositivos de cardiología intervencionista con el 41,25% de los ingresos en 2025, impulsado por una amplia cobertura de seguros, sólidas redes de investigación clínica y una rápida adopción de imágenes guiadas por inteligencia artificial. La región también está a la vanguardia en la adopción de centros de cirugía ambulatoria y el alta el mismo día para intervenciones coronarias percutáneas complejas, aunque la vigilancia de retiros del mercado por parte de la FDA y la escasez de personal en laboratorios de cateterismo moderan el crecimiento. Europa se posiciona como un mercado maduro pero favorable a la innovación, donde las iniciativas de sostenibilidad impulsan el uso de andamiajes biorreabsorbibles y cadenas de suministro con menor huella de carbono. Los costos de cumplimiento del Reglamento de Dispositivos Médicos pesan sobre los fabricantes pequeños, pero Alemania y Francia continúan pilotando el uso humano temprano de dispositivos de próxima generación.

Mercado de Dispositivos de Cardiología Intervencionista en Asia-Pacífico

Asia-Pacífico es el motor de crecimiento más destacado con una CAGR proyectada del 12,05%. La expansión del seguro público en China y el auge en la construcción de hospitales están escalando los volúmenes de intervención coronaria percutánea, mientras que el entorno de precios regulados en India favorece las plataformas de stents liberadores de fármacos rentables, respaldadas por la producción local. El riguroso proceso de aprobación de Japón ralentiza los lanzamientos, pero garantiza precios premium una vez obtenida la autorización. Corea del Sur y Australia demuestran alta calidad en los procedimientos y una integración temprana de la inteligencia artificial, posicionándolos como centros secundarios de innovación. En conjunto, estas tendencias están destinadas a reconfigurar la dinámica competitiva regional y redistribuir los futuros grupos de ingresos dentro del mercado de dispositivos de cardiología intervencionista.

Panorama regulatorio

La supervisión regulatoria de los dispositivos de cardiología intervencionista continúa endureciéndose en los principales mercados, con el Reglamento de Dispositivos Médicos de la Unión Europea (EU MDR) elevando las expectativas sobre evidencia clínica y seguimiento posterior a la comercialización para productos cardiovasculares implantables. Bajo el marco de transición ampliado del MDR (Reglamento (UE) 2023/607), el cronograma de implementación es escalonado, incluyendo el 31 de diciembre de 2027 para dispositivos implantables de Clase III y Clase IIb, y el 31 de diciembre de 2028 para las clases restantes, mientras que el 26 de mayo de 2026 sirvió como hito de cumplimiento para los dispositivos implantables a medida de Clase III.

En los Estados Unidos, las acciones y directrices de la FDA influyen en el tiempo de comercialización y en las obligaciones de ciclo de vida para las plataformas basadas en catéteres y habilitadas por software utilizadas en salas de cateterismo. En abril de 2026, la FDA emitió una orden final que clasifica un catéter de recuperación de filtro de vena cava inferior alimentado por láser como Clase II con controles especiales, lo que refleja un enfoque basado en el riesgo para la clasificación y los controles de herramientas cardiovasculares especializadas. Junto con los requisitos regionales, los fabricantes están fomentando la confianza mutua y la convergencia a través del Foro Internacional de Reguladores de Dispositivos Médicos (IMDRF), que publicó su Regulatory Reliance Programs Playbook en febrero de 2026 para respaldar vías de toma de decisiones más armonizadas y reducir revisiones duplicadas en el acceso a múltiples países.

Análisis de la cadena de valor

La cadena de valor de los dispositivos de cardiología intervencionista comienza con proveedores en fase inicial de insumos especializados como aleaciones de cobalto-cromo y nitinol, polímeros, recubrimientos farmacológicos y componentes electrónicos utilizados en imagenología, robótica y software habilitado por IA. Las actividades intermedias abarcan la fabricación de precisión, el recubrimiento, la esterilización, el empaque y la documentación del sistema de calidad por parte de los OEM y los socios de desarrollo y fabricación por contrato, seguidas por la autorización o aprobación regulatoria y la generación de evidencia clínica a través de programas IDE y de vigilancia postcomercialización. En la etapa final, los dispositivos avanzan a través de licitaciones y adquisiciones centralizadas hacia hospitales, laboratorios de cateterismo cardíaco y centros quirúrgicos ambulatorios, respaldados por redes de distribuidores, especialistas clínicos de campo y organizaciones de servicio que mantienen plataformas de capital como las consolas de imagenología.

En 2025, las restricciones del lado de la oferta estuvieron determinadas por plazos de entrega prolongados para materiales y componentes electrónicos especializados, así como por preocupaciones de logística y friction comercial que aumentaron el riesgo de continuidad para desechables de alto volumen (stents, balones, guías y dispositivos de cierre). Estos cuellos de botella reforzaron estrategias como la participación temprana de proveedores en la selección de materiales, el abastecimiento dual y las huellas de fabricación localizadas para reducir la exposición a cambios arancelarios y disrupciones geopolíticas. En el lado de la demanda, la migración de los proveedores hacia el alta el mismo día y entornos de ASC aumenta el énfasis en la disponibilidad predecible de productos, configuraciones de kits simplificadas y capacidades de soporte de proveedores que reducen el tiempo del procedimiento y su variación.

Panorama Competitivo

El mercado de dispositivos de cardiología intervencionista está moderadamente consolidado. Abbott, Medtronic, Boston Scientific y Johnson & Johnson dominan colectivamente a través de carteras integrales y distribución global. Johnson & Johnson cerró su adquisición de Shockwave Medical por USD 13,1 mil millones en 2024, obteniendo una posición de liderazgo en tecnología IVL. Teleflex anunció la adquisición de la unidad de intervención vascular de Biotronik por EUR 760 millones en 2025, añadiendo capacidad en balones recubiertos de fármacos y SLF.

Las carteras de I+D enfatizan las imágenes habilitadas por inteligencia artificial, los stents de struts más delgados y los materiales totalmente absorbibles. La opción de participación accionaria de Medtronic en CathWorks subraya la convergencia estratégica entre diagnóstico y terapia. Los fabricantes regionales más pequeños compiten en precio y agilidad regulatoria local, particularmente en China e India, mientras que las consolidaciones de prácticas de cardiología por parte del capital privado en los Estados Unidos están comenzando a influir en las decisiones de compra a través de la contratación centralizada. Los eventos de retirada persistentes elevan el riesgo reputacional y pueden reconfigurar rápidamente las posiciones de participación, reforzando la importancia de la vigilancia poscomercialización y la gestión proactiva de la calidad en toda la industria de dispositivos de cardiología intervencionista.

Líderes de la Industria de Dispositivos de Cardiología Intervencionista

Cook Medical Inc.

Abbott Laboratories

Boston Scientific Corporation

Terumo Medical Corporation

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos de Cardiología Intervencionista Incluidas en este Informe

- Abbott Laboratories

- Medtronic

- Boston Scientific

- B. Braun

- Terumo Corp.

- Biosensors International

- BIOTRONIK

- Cardinal Health

- Cook Group

- Koninklijke Philips

- Edwards Lifesciences Corp.

- Nano Therapeutics Pvt. Ltd.

- Shockwave Medical Inc.

- Merit Medical Systems

- Siemens Healthineers

- AngioDynamics

- C. R. Bard (BD)

- MicroPort Scientific Corp.

- Alvimedica

Leer el Análisis de las Empresas del Mercado de Dispositivos de Cardiología Intervencionista

Oportunidades de mercado y perspectivas futuras

Se están formando oportunidades en torno a plataformas que reducen la variabilidad procedimental en la ICP compleja, particularmente en enfermedad calcificada y en entornos que adoptan vías más rápidas como el alta el mismo día y los ASC. Un espacio blanco clave es la imagenología integrada y el soporte de decisiones que conecta la imagenología intravascular con el dimensionamiento y optimización de dispositivos. En abril de 2026, Abbott recibió la autorización de la FDA y la marca CE para el software de imagenología coronaria impulsado por IA Ultreon 3.0, lo que indica una comercialización más amplia de la OCT mejorada por IA en flujos de trabajo de rutina. La finalización por parte de Medtronic de la adquisición de CathWorks en abril de 2026 también añade fisiología sin cable (FFRangio) a una cartera intervencionista más amplia, respaldando soluciones combinadas que integran diagnóstico, selección de terapia e integración del flujo de trabajo de la sala de cateterismo.

Los dispositivos adyacentes al procedimiento que acortan el tiempo de recuperación y permiten la ICP ambulatoria ofrecen otra vía de expansión, especialmente las innovaciones de cierre vascular alineadas con protocolos de ambulación temprana. En junio de 2026, la aprobación de la FDA del dispositivo de cierre vascular AbsorbaSeal de CyndRx destacó el enfoque regulatorio y clínico continuo en la gestión del acceso femoral, orientando la adquisición hacia sistemas de cierre que estandarizan la hemostasia y reducen las complicaciones. La litotricia intravascular coronaria sigue siendo un tema central de innovación para lesiones fuertemente calcificadas, respaldado por la generación de evidencia como el programa SEISMIQ 4CE de Boston Scientific, que informó el éxito del endpoint primario en EuroPCR 2026, lo que mantiene el impulso competitivo en los flujos de trabajo de ICP habilitados por IVL.

Desarrollos Recientes de la Industria en el Mercado de Dispositivos de Cardiología Intervencionista

- Abril de 2026: Abbott recibió la autorización de la FDA de EE. UU. y la marca CE para Ultreon 3.0, una plataforma de software de imagenología coronaria impulsada por IA diseñada para mejorar la ICP guiada por OCT con información automatizada. La autorización permite un despliegue más amplio de la imagenología intravascular aumentada por IA en salas de cateterismo y respalda la diferenciación de proveedores en torno a la integración de flujos de trabajo y la optimización de procedimientos.

- Marzo de 2025: Abbott inició un ensayo clínico en EE. UU. con 335 pacientes para evaluar su sistema de litotricia intravascular coronaria (IVL). El estudio añade evidencia clínica para el tratamiento de lesiones coronarias calcificadas y respalda el posicionamiento competitivo a medida que se expande la adopción de IVL en la ICP compleja.

- Julio de 2024: Johnson & Johnson completó su adquisición de Shockwave Medical por aproximadamente 13,1 mil millones de USD, añadiendo una franquicia líder en IVL a su cartera cardiovascular. El acuerdo aceleró la consolidación en la terapia de lesiones calcificadas y aumentó la presión competitiva sobre los fabricantes intervencionistas establecidos para ampliar o asociarse en capacidades de IVL.

Mercado de Dispositivos de Cardiología Intervencionista Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos de los dispositivos de cardiología intervencionista utilizados en procedimientos cardíacos y vasculares basados en catéteres, incluidas las intervenciones coronarias y estructurales realizadas en salas de cateterismo o quirófanos híbridos, y contabilizados a niveles de precio de venta del fabricante.

Exclusiones del alcance: excluye las modalidades de imagenología cardíaca no invasiva, como la TC, la RM y la ecocardiografía, cuando se venden como sistemas de diagnóstico independientes.

Descripción general de la segmentación

- Por Tipo de Producto

- Stents Coronarios

- Stents de Metal Desnudo

- Stents Liberadores de Fármacos

- Andamiajes Bioabsorbibles

- Catéteres

- Catéteres de Angiografía

- Catéteres de IVUS/OCT

- Catéteres Guía de PTCA

- Balones de PTCA

- Guías

- Dispositivos de Hemostasia y Cierre Vascular

- Sistemas de Litotripsia Intravascular (IVL)

- Stents Coronarios

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Laboratorios de Cateterismo Cardíaco

- Por Material

- Aleación de Cobalto-Cromo

- Aleación de Platino-Cromo

- Nitinol

- Polímero/Bioabsorbible

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el flujo del procedimiento clínico hacia los dispositivos consumidos por caso, y luego verificando qué datos públicos pueden servir de anclaje para la demanda. Utilizamos fuentes como la Organización Mundial de la Salud para el contexto de la carga cardiovascular, las estadísticas de salud de la OCDE para los indicadores de actividad de procedimientos y hospitalaria en muchos países, y agencias de salud nacionales como el CDC de EE. UU. para la incidencia y la dirección de los factores de riesgo.

Para traducir la demanda en valor, revisamos información regulatoria y de productos de fuentes como las bases de datos de dispositivos de la FDA de EE. UU. y publicaciones de cardiología revisadas por pares seleccionadas que analizan la adopción de stents, balones, imagenología intravascular y terapias estructurales del corazón. También utilizamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa para comprender la combinación de carteras y la exposición geográfica, y consultamos suscripciones pagadas para datos financieros de empresas y bases de datos de patentes para respaldar las verificaciones de los ciclos de producto y el momento de la innovación. Las fuentes documentales enumeradas aquí son ilustrativas, y se utilizaron muchas otras referencias públicas y pagadas para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba las suposiciones del modelo documental en torno a la utilización de dispositivos por procedimiento, las bandas de precios realistas por geografía y la velocidad a la que las terapias más nuevas sustituyen a las anteriores. Hablamos con fabricantes, distribuidores y actores del lado hospitalario en APAC, EMEA y las Américas, para que las prácticas regionales de reembolso y licitación pudieran reflejarse en el cálculo final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | CXOs: 13% | APAC: 47% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 55% | Américas: 23% |

Dimensionamiento y previsión de mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo en la que los volúmenes de procedimientos por principales tipos de intervención se reconstruyen a partir de indicadores de actividad sanitaria, y luego se convierten en demanda de dispositivos utilizando ratios típicos de dispositivos por procedimiento. Después de eso, se aplican rangos de precio de venta promedio por región, con ajustes por cambios en la combinación de productos entre stents, balones de angioplastia, guías y catéteres, cierre vascular, aterectomía o trombectomía, y herramientas de imagenología intravascular o fisiología.

Los totales se corroboran luego mediante verificaciones selectivas de abajo hacia arriba, como los desgloses de ingresos de proveedores por línea de producto, verificaciones de precios de muestra a partir de referencias de licitación y precio de lista, y comentarios de canal sobre envíos de unidades donde existe visibilidad. Las entradas clave que seguimos incluyen el crecimiento de procedimientos de ICP y del corazón estructural, los ciclos de reemplazo del inventario de salas de cateterismo, la cobertura de reembolso para nuevas terapias, las curvas de adopción de la imagenología intravascular y la fisiología, y los patrones regionales de erosión de precios o de primerización.

Para la previsión, se utiliza el análisis de escenarios para poder probar las trayectorias base, conservadora y de adopción más rápida frente a lo que los entrevistados esperan en cuanto a crecimiento de procedimientos y precios. Cuando los datos de abajo hacia arriba son irregulares en países más pequeños, las brechas se manejan utilizando tasas de procedimiento proxy y bandas de precios ajustadas por ingresos, seguidas de una revisión frente a las cuotas regionales implícitas en mercados más grandes y mejor monitoreados.

Validación de datos y ciclo de actualización

La validación ocurre en capas para que los errores grandes no pasen desapercibidos. Los resultados del modelo se verifican frente a señales independientes, como la expansión reportada de salas de cateterismo, los tiempos de aprobación regulatoria y los comentarios públicos de las empresas sobre la demanda, y luego cualquier salto interanual pronunciado se reabre y se explica.

Antes de la aprobación final, otro analista revisa la lógica, los supuestos clave y las consolidaciones por país, y volvemos a contactar a las fuentes cuando se encuentra una discrepancia material en volúmenes, precios o combinación. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes de política, reembolso o producto modifican la demanda de manera significativa. Justo antes de la entrega, se completa una última revisión para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado global de dispositivos de cardiología intervencionista de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado para el mismo tema, ya que cada editor traza el límite en un lugar diferente y luego aplica diferentes supuestos de precios, combinación y momento. Las diferencias también surgen cuando un modelo se basa más en procedimientos y utilización, mientras que otro se apoya más en los ingresos de las empresas o en agrupaciones amplias de dispositivos.

Al seguir la dirección del volumen de procedimientos, las actualizaciones de las bandas de precios y los cambios en la combinación entre las principales clases de dispositivos, Mordor Intelligence mantiene la estimación vinculada a los casos de uso intervencionista en lugar de incorporar los ingresos de dispositivos cardiovasculares adyacentes que no se consumen en intervenciones de sala de cateterismo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,87 mil millones de USD (2026) | |

| Editor de la Industria A | 19,12 mil millones de USD (2026) | Utiliza una canasta de dispositivos más estrecha y bandas de precios regionales diferentes, lo que puede reducir el valor de 2026 incluso si los supuestos de crecimiento de procedimientos son similares. |

| Casa de Investigación en Salud B | 20,19 mil millones de USD (2024) | Ancla el valor actual a un año base anterior y puede trasladar los precios con actualizaciones limitadas de inflación y combinación, lo que puede desplazar el punto de partida en comparación con una visión del año actual 2026. |

La tabla muestra que la dispersión se explica principalmente por lo que se cuenta como ingresos intervencionistas dentro del alcance, la elección del año base y la forma en que se trasladan los precios. Cuando los supuestos se hacen explícitos en torno a procedimientos, utilización y bandas de ASP, el valor final del mercado se vuelve más fácil de rastrear y de replicar en la planificación interna.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de cardiología intervencionista?

El mercado fue valorado en USD 19,87 mil millones en 2026 y se proyecta que alcanzará USD 27,9 mil millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se prevé que los sistemas de litotripsia intravascular crecerán a una CAGR del 10,75% hasta 2031, la más alta entre todas las categorías de productos.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación de mercado?

El crecimiento de los ASC está impulsado por el reembolso de Medicare para la ICP, los protocolos de alta el mismo día y el potencial de ahorro anual de costos de entre USD 200 y 500 millones una vez que la penetración alcance el 50%.

¿Cómo están afectando los cambios regulatorios en Europa a la disponibilidad de dispositivos?

El Reglamento de Dispositivos Médicos exige más evidencia clínica y vigilancia poscomercialización, lo que extiende los plazos de aprobación y aumenta los costos de cumplimiento para los fabricantes.

¿Qué materiales se espera que dominen las futuras plataformas de stents?

Los andamiajes de polímero y totalmente bioabsorbibles están avanzando a una CAGR del 11,85%, impulsados por resultados clínicos favorables y mandatos de sostenibilidad como la prohibición del DEHP en California.

¿Qué tan significativa es la escasez de personal en cardiología intervencionista?

Se proyecta que solo los Estados Unidos enfrentarán un déficit de 8.650 cardiólogos para 2037, con las regiones rurales experimentando las brechas más agudas en la cobertura de los laboratorios de cateterismo.

Última actualización de la página el: