Tamaño y Participación del Mercado de Neurología Intervencionista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neurología Intervencionista por Mordor Intelligence

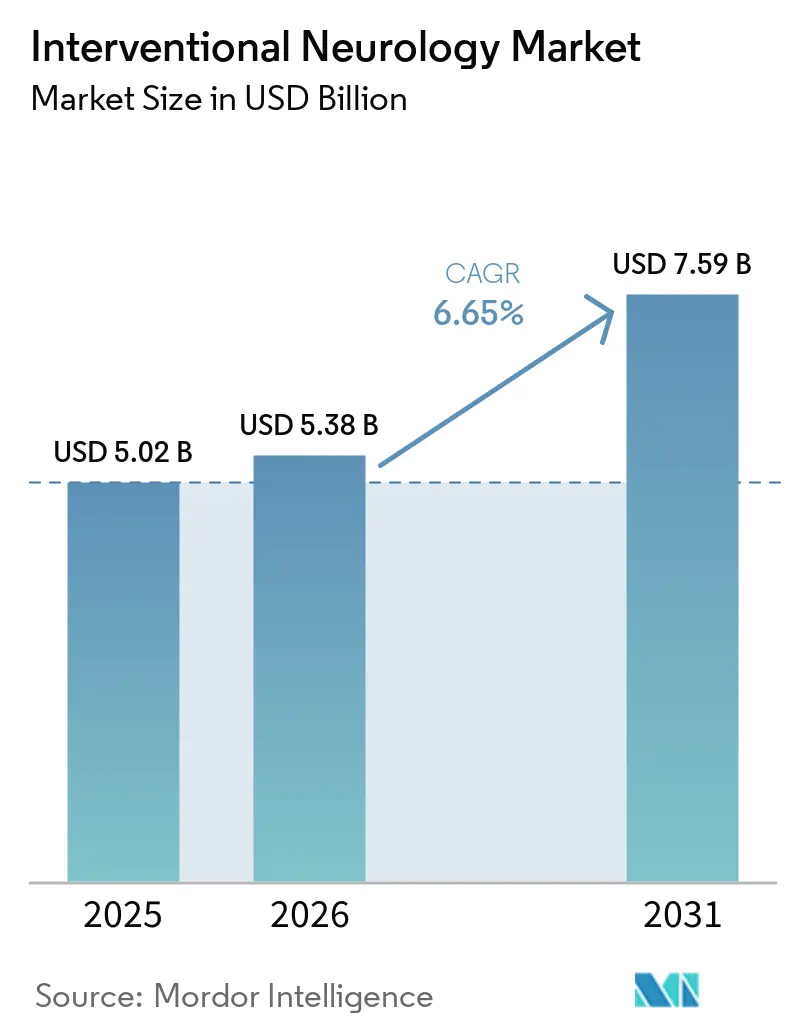

Se espera que el tamaño del Mercado de Neurología Intervencionista crezca de 3.440 millones de USD en 2025 a 3.670 millones de USD en 2026 y se prevé que alcance 5.060 millones de USD en 2031 a una CAGR del 6,65% durante 2026-2031.

El envejecimiento de la población en todas las regiones principales, la rápida adopción de la trombectomía mecánica y la consolidación de redes hospitalarias se están combinando para elevar las tasas de utilización de dispositivos, especialmente en los centros de ictus integrales certificados. El software de triaje guiado por inteligencia artificial está acortando los tiempos de puerta a punción, lo que incrementa los volúmenes de procedimientos y sustenta las perspectivas sólidas para las plataformas de imagen. Mientras tanto, las fusiones de sistemas de salud en América del Norte y Europa Occidental están concentrando los presupuestos de capital, impulsando los sofisticados sistemas de angiografía biplano y navegación robótica hacia la cima de los ciclos de reemplazo. Los proveedores que combinan dispositivos de tratamiento con módulos de apoyo a la decisión basados en la nube están mejor posicionados para capturar contratos a nivel empresarial y asegurar ingresos recurrentes por software.

Conclusiones Clave del Informe

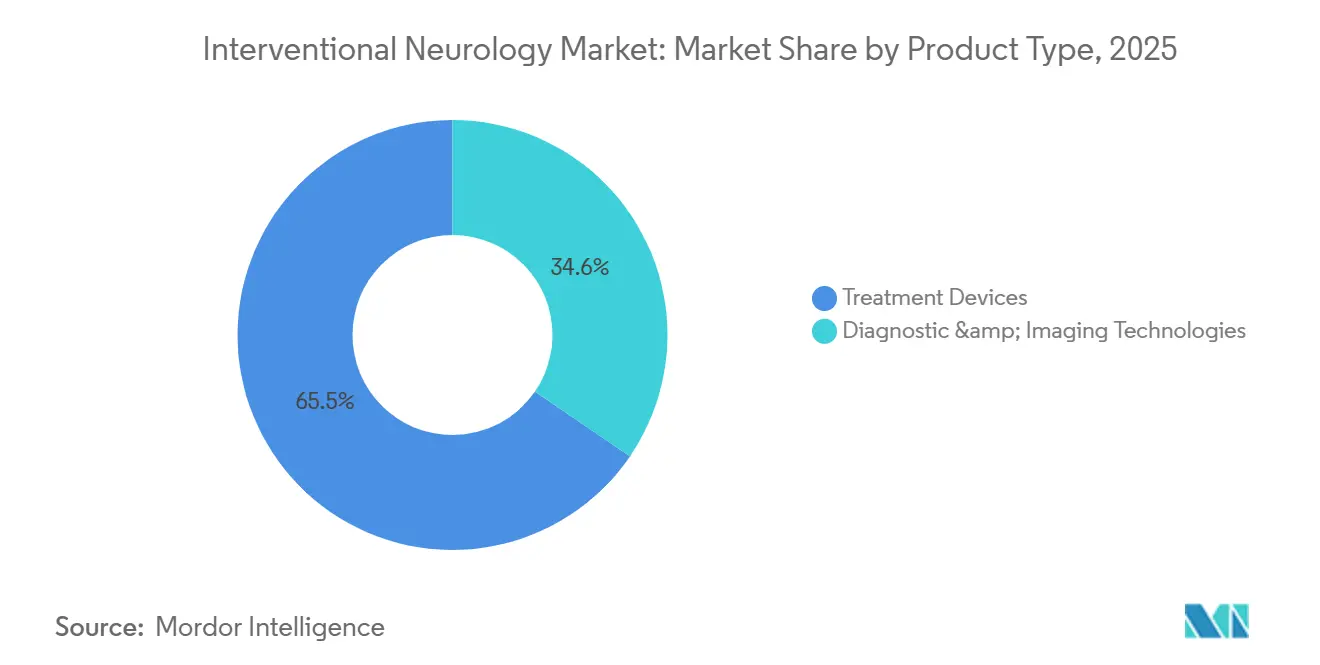

- Por tipo de producto, los dispositivos de tratamiento lideraron con el 65,45% de la participación del mercado de diagnóstico y tratamiento de neurología intervencionista en 2025, mientras que las plataformas de imagen avanzan a una CAGR del 7,56% hasta 2031.

- Por aplicación terapéutica, el accidente cerebrovascular isquémico dominó con el 42,12% del tamaño del mercado de diagnóstico y tratamiento de neurología intervencionista en 2025, mientras que las intervenciones por accidente cerebrovascular hemorrágico están preparadas para expandirse a un ritmo anual del 7,60% hasta 2031.

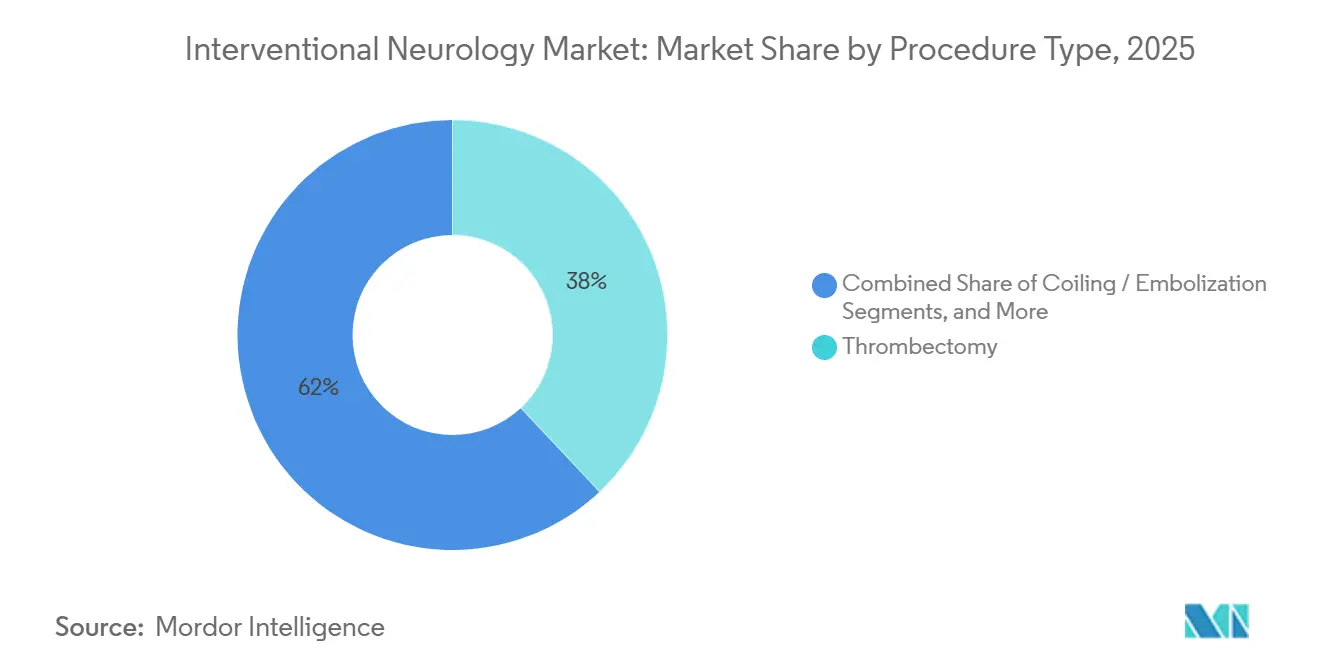

- Por tipo de procedimiento, la trombectomía representó el 38,00% de los ingresos de 2025 y se proyecta que registre una CAGR del 7,90% hasta 2031.

- Por usuario final, los hospitales y centros médicos académicos mantuvieron el 65,45% de las ventas de 2025, aunque los centros especializados en ictus representan la trayectoria más rápida con un 8,20% hasta 2031.

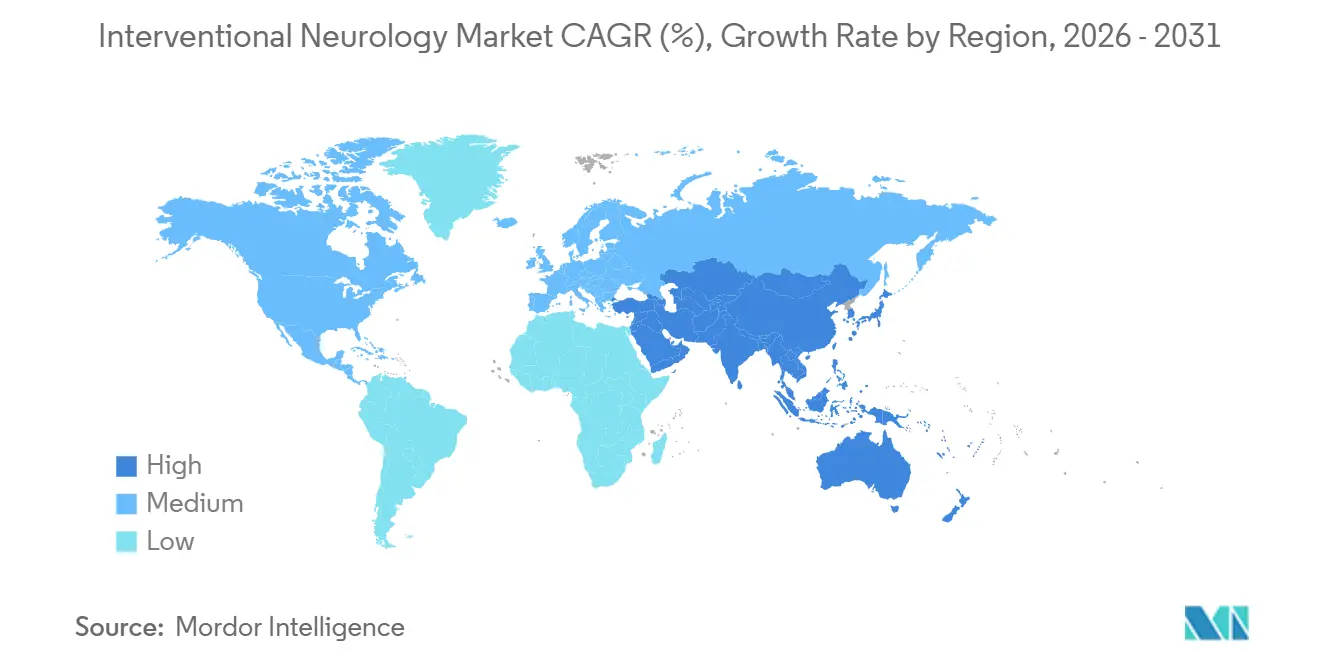

- Por geografía, América del Norte retuvo el 41,25% de la demanda de 2025, pero Asia-Pacífico se está acelerando al 8,50%, impulsada por el programa de 5.000 centros de ictus de China y las ampliaciones de suites en hospitales privados de India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Neurología Intervencionista

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Envejecimiento de la población y aumento de la incidencia de ictus | +1.8% | Global, mayor presión en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de la trombectomía mecánica | +1.5% | América del Norte y núcleo de la Unión Europea, en expansión hacia Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Consolidación hospitalaria que eleva el gasto de capital | +1.2% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Imagen guiada por inteligencia artificial para un triaje más rápido | +1.0% | América del Norte, Unión Europea, grandes metrópolis de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos en el diseño de dispositivos | +0.9% | Global, liderado por Estados Unidos y Alemania | Mediano plazo (2-4 años) |

| Programas de tele-intervención en unidades de cuidados intensivos neurológicos | +0.7% | Estados Unidos, Australia, redes selectas de la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Incidencia de Ictus Supera la Capacidad de Intervención

A medida que aumenta la incidencia de ictus, la brecha entre este incremento y la capacidad de intervención se amplía, generando una demanda constante tanto de software de diagnóstico como de kits de trombectomía. En 2021, los datos globales reportaron 7,63 millones de nuevos accidentes cerebrovasculares isquémicos y proyectaron un posible aumento del 50% para 2050 si persisten las tendencias de riesgo actuales. Las proyecciones indican que para 2030, China tendrá más de 300 millones de ciudadanos de 65 años o más, y la mortalidad por ictus en India se ha más que duplicado entre 1990 y 2019.[1]Xiaochuan Huo et al., "Ensayo de Terapia Endovascular para el Accidente Cerebrovascular Isquémico Agudo con Gran Infarto," New England Journal of Medicine, nejm.org En respuesta, los gobiernos están certificando centros de ictus y subsidiando la formación endovascular. Cabe destacar que Japón amplió sus instalaciones con capacidad de trombectomía de 800 en 2020 a un proyectado de 1.100 para 2024. Ante el rezago de la oferta de especialistas frente a la creciente carga de casos, los hospitales recurren cada vez más a módulos de triaje con inteligencia artificial.

La Trombectomía Mecánica Gana Terreno

Una vez que los datos de resultados a 24 horas validaron su eficacia, la trombectomía mecánica pasó de ser un procedimiento de nicho a una práctica de atención estándar. Un ensayo de 2024 destacó una diferencia significativa: el 49,2% de los pacientes lograron independencia funcional a los 90 días cuando la trombectomía se realizó dentro de una ventana de un día completo, en comparación con solo el 33,3% con atención médica óptima. Reflejando esta tendencia, los datos de Alemania indicaron un salto en el uso de la trombectomía del 8,2% de los ingresos por accidente cerebrovascular isquémico en 2015 al 22,7% en 2021, con analistas que proyectan una penetración superior al 30% para 2026. Sin embargo, el acceso sigue siendo inconsistente; muchos pequeños hospitales comunitarios de Estados Unidos e instalaciones en mercados emergentes carecen de recursos esenciales como la angiografía biplano y especialistas disponibles las 24 horas, los 7 días de la semana, lo que genera un sistema de dos niveles.[2]Agencia Europea de Medicamentos, "Retirada de Guías con Recubrimiento Hidrófilo," AEM, ema.europa.eu En respuesta, los fabricantes introdujeron catéteres de aspiración compactos y suites de arco en C de un solo plano, reduciendo los costos iniciales en un 25%.

Las Fusiones Hospitalarias Impulsan el Gasto de Capital

En Estados Unidos y Europa, las fusiones hospitalarias están consolidando los volúmenes de casos neurovasculares en sistemas más grandes, lo que les permite negociar descuentos por volumen en dispositivos. Los datos indican una disminución del 12% en las unidades de ictus independientes entre 2020 y 2024, contrastada con un aumento del 18% en los centros integrales certificados. En 2024, grandes actores como Kaiser Permanente, Geisinger y RWJBarnabas invirtieron cada uno más de 50 millones de USD en la construcción de quirófanos híbridos, equipados con tecnologías avanzadas como la tomografía computarizada de haz cónico y la angiografía rotacional 3D.[3]Departamento de Salud del Estado de Washington, "Informe Anual de Teleictus 2024," doh.wa.gov Estos sistemas más grandes pueden amortizar la inversión de 2 millones de USD en sistemas biplano a lo largo de más de 200 trombectomías anuales, mejorando su ventaja competitiva.

La Imagen con Inteligencia Artificial Mejora la Eficiencia del Triaje

Entre 2024 y 2025, varios algoritmos de inteligencia artificial, incluidos Rapid LVO de RapidAI y Stroke Suite de Methinks, recibieron autorización por su capacidad para detectar oclusiones de grandes vasos en minutos tras las tomografías computarizadas. Un estudio multicéntrico de 2024 reveló que la integración de inteligencia artificial redujo el tiempo medio de puerta a punción inguinal en 23 minutos y mejoró las tasas de independencia funcional a los 90 días en un 15%. En un logro notable, la red de teleictus del Estado de Washington, tras integrar inteligencia artificial, logró reducir los traslados en helicóptero no esenciales en un 18%, generando un ahorro anual de 7 millones de USD. De cara al futuro, China ha ordenado el uso de software de triaje con inteligencia artificial en todos los hospitales de nivel 2 para 2025, preparando el terreno para un lucrativo mercado de software doméstico de 200 millones de USD. Dado el flujo de aprobaciones de algoritmos, los proveedores de imagen están priorizando ahora la conectividad fluida en la nube y las sólidas medidas de ciberseguridad como componentes esenciales para las futuras licitaciones de sistemas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Elevado costo de los dispositivos y obstáculos de reembolso | -1.3% | Global, agudo en mercados emergentes y hospitales comunitarios de Estados Unidos | Mediano plazo (2-4 años) |

| Escasez de neurointervencionalistas capacitados | -1.1% | Global, grave en Asia-Pacífico, Oriente Medio y África del Norte, América del Norte rural | Largo plazo (≥ 4 años) |

| Saturación de los centros de ictus primarios de nivel 1 | -0.6% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Exposición de la cadena de suministro a la volatilidad de las tierras raras | -0.4% | Global, mayor riesgo en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Dispositivos y Desafíos de Reembolso

Los hospitales enfrentan importantes barreras financieras debido a los elevados costos de las suites de angiografía biplano, que oscilan entre 2 y 3 millones de USD. Además, los materiales desechables para un único procedimiento de trombectomía pueden superar los 12.000 USD. Las revisiones a las estructuras de tarifas de Medicare han presionado aún más los márgenes hospitalarios en Estados Unidos. En India, la Misión Nacional de Salud reembolsa solo 1.200 USD por procedimiento, lo que ha llevado a muchos hospitales públicos a discontinuar el servicio. En América Latina, la trombectomía generalmente está excluida de los paquetes de beneficios estándar, con cobertura en gran medida restringida a aseguradoras privadas en países como Brasil y Argentina. Si bien los fabricantes han introducido líneas de catéteres con precios un 30% más bajos que los sistemas insignia, la disparidad de costos sigue siendo un desafío significativo para las regiones de bajos ingresos. Sin el desarrollo de modelos de pago sostenibles, la penetración en ciudades secundarias seguirá siendo limitada, restringiendo el crecimiento procedimental general.

Escasez de Neurointervencionalistas Calificados

La oferta global de neurointervencionalistas certificados no puede seguir el ritmo de la demanda, con un déficit anual proyectado del 8%. En la región de Oriente Medio y África del Norte, la capacidad actual satisface solo el 19,1% de la demanda requerida, con algunos países que cuentan con menos de cinco especialistas acreditados. En Estados Unidos, solo 52 residentes fueron asignados a programas de intervención en 2024, lo que pone de relieve la brecha en la fuerza laboral. China está pilotando programas de tutoría transmitidos en vivo, que permiten a los expertos en las principales ciudades supervisar procedimientos en hospitales de nivel 2, pero la escalabilidad se ve obstaculizada por desafíos de infraestructura y acreditación. En India, Apollo Hospitals ofrece salarios competitivos de 300.000 USD para atraer especialistas extranjeros, pero los problemas relacionados con visas están limitando la entrada de talento. Hasta que la robótica autónoma reciba plena aprobación regulatoria, la escasez de personal seguirá afectando la cobertura en turnos nocturnos fuera de los grandes centros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas de Imagen Superan a los Dispositivos de Tratamiento

En 2025, los dispositivos de tratamiento lideraron en generación de ingresos, pero las tecnologías de diagnóstico están ganando terreno rápidamente a medida que los hospitales adoptan vías integrales para el ictus. Los kits de trombectomía mecánica, anclados por los sistemas Lightning Flash de Penumbra y NeVa de Vesalio, prometen mayores tasas de éxito en el primer intento, consolidando su posición en el mercado de neurología intervencionista. Los desviadores de flujo, como el Surpass Evolve de Stryker, aceleran la curación de aneurismas, y los embólicos líquidos, como el Onyx, logran una notable obliteración completa del 78% en casos de malformación arteriovenosa. Los hospitales están asignando cada vez más presupuestos para tecnologías integradas con inteligencia artificial, incluidos laboratorios de tomografía computarizada y biplano. Los proveedores de diagnóstico están mejorando su valor a través de licencias de software agrupadas, lo que lleva a un crecimiento proyectado de CAGR del 7,56% para los sistemas de imagen hasta 2031, manteniendo márgenes brutos en torno al 45%.

Por Aplicación Terapéutica: El Accidente Cerebrovascular Hemorrágico en Aumento

En 2025, el accidente cerebrovascular isquémico representó el 42,12% del gasto, subrayando su dominio en la recuperación de coágulos. Si bien la atención isquémica sigue siendo una parte significativa del mercado de neurología intervencionista, las indicaciones hemorrágicas están ganando terreno. Los avances como la tecnología de espirales mejorada y los microcatéteres de bajo perfil están mejorando las tasas de éxito y reduciendo los retratamientos. El ensayo CURES de 2024 destacó los beneficios de las reparaciones mínimamente invasivas, lo que llevó a los pagadores a respaldarlas. Las nuevas evidencias que vinculan la intervención temprana con la reducción del deterioro cognitivo están impulsando actualizaciones en las guías clínicas, lo que podría aumentar la captación de casos.

Con los procedimientos hemorrágicos proyectados para crecer al 7,60% hasta 2031, su contribución al mercado de neurología intervencionista está destinada a aumentar, especialmente en Japón y Corea del Sur, donde más del 70% de los adultos mayores de 50 años son sometidos a cribado de aneurismas. Los proveedores que se centran en espirales desprendibles y disruptores de flujo se beneficiarán de esta tendencia, proporcionando un amortiguador frente a posibles erosiones de precios en trombectomía.

Por Tipo de Procedimiento: La Trombectomía Lidera la Carga

La trombectomía representó el 38,00% de la facturación en 2025 y está preparada para el crecimiento más rápido entre 2026 y 2031. El mercado de neurología intervencionista reconoce la trombectomía como su procedimiento central, respaldado por datos que apoyan ventanas de tratamiento de hasta 24 horas. Los fabricantes de dispositivos están priorizando la potencia de aspiración y la fiabilidad, con Lightning Flash estableciendo nuevos estándares de referencia. Las proyecciones del registro de Alemania indican la presencia de la trombectomía en más del 30% de los ingresos isquémicos para 2026. Si bien el espirales y la desviación de flujo experimentarán un crecimiento constante, no igualarán la trayectoria de la trombectomía, posicionándolos como complementarios.

Por Usuario Final: Los Centros Especializados en Ictus en la Vía Rápida

En 2025, los hospitales y centros médicos académicos representaron el 65,45% de los ingresos, aprovechando sus laboratorios biplano y personal dedicado para la atención neurovascular urgente. Los esfuerzos de consolidación han impulsado las certificaciones de centros integrales de ictus en un 18% entre 2020 y 2024. Estos centros utilizan su volumen de casos para negociar lucrativos contratos a 5 años que abarcan dispositivos, software y servicios. También son pioneros en robótica, con la plataforma Corindus de Siemens actualmente en ensayos de adaptación neurovascular.

Los centros especializados en ictus, a menudo ubicados junto a laboratorios de cardiología, son el segmento de más rápido crecimiento, con una CAGR anticipada del 8,20%. En India y el Sudeste Asiático, los operadores respaldados por capital privado están integrando servicios de ictus, cardiología y cuidados críticos para optimizar los recursos de imagen compartidos.

Análisis Geográfico

En 2025, América del Norte representó el 41,25% de los ingresos, impulsada por una significativa adopción de la trombectomía y una red bien establecida de centros integrales de ictus. Entre 2016 y 2021, los volúmenes de casos en Estados Unidos crecieron un 60%. Sin embargo, las reducciones en los pagos de Medicare generaron presiones sobre los márgenes, lo que llevó a los sistemas multiestatales a consolidar el poder de compra y priorizar a los proveedores que ofrecen servicios de ciclo de vida y soluciones basadas en inteligencia artificial. En 2024, Canadá inauguró 12 nuevos centros de ictus en Ontario y Columbia Británica. Mientras tanto, México introdujo programas piloto de trombectomía, aunque el reembolso sigue siendo limitado.

Se espera que Asia-Pacífico sea la región de más rápido crecimiento, con una tasa de crecimiento proyectada del 8,50% hasta 2031. China planea establecer 5.000 centros de ictus certificados para 2030 y ha ordenado la implementación del triaje con inteligencia artificial en los hospitales de nivel 2 para 2025. En India, los proveedores de atención médica privada están invirtiendo en suites endovasculares en áreas metropolitanas. Japón, a pesar de los desafíos relacionados con la escasez de operadores calificados, ha aumentado el número de hospitales preparados para trombectomía a 1.100 a partir de 2024.

Europa continúa beneficiándose de estrategias nacionales coordinadas. Alemania, con sus 340 unidades de ictus y una tasa de trombectomía en rápido aumento, destaca el éxito de los despliegues estructurados. Para 2024, se espera que Francia amplíe el acceso de la población al 75%, mientras que el Reino Unido opera 24 centros de trombectomía. Sin embargo, las zonas rurales de Escocia y Gales aún carecen de cobertura las 24 horas, los 7 días de la semana.

América Latina y Oriente Medio muestran un progreso desigual. En Brasil, el sistema nacional de salud cubre la trombolisis pero no la trombectomía, lo que limita el número de procedimientos realizados. Las aseguradoras privadas de Argentina están pilotando la cobertura, lo que señala un potencial crecimiento futuro. En los estados del Golfo, la experiencia se está importando a través de la tele-intervención para abordar la escasez de personal. África se encuentra en las primeras etapas de desarrollo, limitada por marcos de reembolso restringidos y escasez de especialistas.

Panorama Competitivo

El mercado de neurología intervencionista sigue siendo moderadamente concentrado; Medtronic, Stryker y Penumbra capturaron conjuntamente la mayoría de los ingresos de 2025. Medtronic aprovecha el valor de marca de su desviador Pipeline y su fuerza de servicio global, mientras que Stryker explota una base instalada de imagen biplano y consumibles agrupados que extienden la fidelización de clientes. Penumbra se diferencia con catéteres de aspiración que superan a sus competidores en precio y ofrecen perfiles de eje flexible favorecidos en anatomías tortuosas. Siemens Healthineers, aunque no es un proveedor de catéteres, influye en las decisiones de compra a través de su robótica CorPath GX que se integra con múltiples marcas de dispositivos, ampliando el poder del ecosistema más allá del margen del hardware.

Los competidores respaldados por capital de riesgo añaden complejidad. Vesalio, financiada con 40 millones de USD en una Serie B en 2025, promueve un sistema de trombectomía de malla autoexpandible que captura coágulos flotantes sin aspiración, atrayendo a operadores que buscan simplicidad. El Comaneci de Rapid Medical ganó impulso como malla de puente temporal para procedimientos de espirales antes de ser absorbido por Medtronic, mostrando el apetito de los actores establecidos por adquisiciones complementarias que previenen la desintermediación. Las innovaciones en guías con nanorrecubrimiento, como el Synchro-2 de Stryker y el Cereglide de Johnson & Johnson, profundizan las carteras con narrativas de seguridad que resuenan tras la retirada de la Agencia Europea de Medicamentos, proporcionando una ventaja incremental pero duradera a medida que se endurecen las pruebas de adhesión ISO.

Líderes de la Industria de Neurología Intervencionista

Boston Scientific Corporation

Medtronic PLC

Stryker Corporation

Johnson & Johnson (Cerenovus)

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Sonorous Neurovascular obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos para el catéter cerebral de próxima generación BosCath, habilitando su comercialización en Estados Unidos.

- Abril de 2026: El Instituto de Ciencias Médicas de la India de Nueva Delhi inició el despliegue clínico de la resonancia magnética portátil de Hyperfine, la primera resonancia magnética a pie de cama en India, señalando un cambio hacia la neuroimagen en el punto de atención.

- Febrero de 2025: Johnson & Johnson MedTech presentó el Sistema de Catéter CEREGLIDE 92, una plataforma de próxima generación de 0,092 pulgadas combinada con el auxiliar de entrega INNERGLIDE 9 para simplificar la colocación y guía de dispositivos dentro de las delicadas vías neurovasculares.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de neurología intervencionista como todos los dispositivos mínimamente invasivos guiados por imagen, bobinas, stents, sistemas de aspiración, desviadores de flujo, catéteres, guías y accesorios de soporte utilizados para diagnosticar o tratar aneurismas intracraneales, malformaciones arteriovenosas y accidentes cerebrovasculares isquémicos o hemorrágicos agudos. Los procedimientos realizados en quirófanos híbridos, salas de neuroangiografía y laboratorios de cateterismo ambulatorio en 17 países principales se contabilizan al precio de venta del fabricante; los sistemas de imagen de capital no están incluidos.

Exclusión del alcance: los implantes de neuroestimulación, las grapas quirúrgicas abiertas y los consumibles exclusivamente diagnósticos quedan fuera de nuestro marco.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Tratamiento

- Dispositivos de Trombectomía Mecánica

- Sistemas de Stent Neurovascular

- Espirales Embólicas e Implantes Intrasaculares

- Dispositivos Desviadores de Flujo

- Agentes Embólicos Líquidos

- Catéteres de Guía con Balón y de Aspiración

- Microcatéteres y Guías Neurovasculares

- Tecnologías de Diagnóstico e Imagen

- Sistemas de Angiografía Cerebral Biplano

- Angiografía Rotacional 3D

- Tomografía Computarizada Intraoperatoria / Tomografía Computarizada de Haz Cónico

- Resonancia Magnética / Resonancia Magnética Funcional para Planificación de Neurointervención

- Ecografía Doppler Transcraneal y Carotídea

- Plataformas de Neuronavegación y Robótica

- Software de Imagen y Triaje de Ictus Basado en Inteligencia Artificial

- Dispositivos de Tratamiento

- Por Aplicación Terapéutica

- Accidente Cerebrovascular Isquémico

- Accidente Cerebrovascular Hemorrágico

- Hemorragia Subaracnoidea

- Aneurisma Cerebral

- Malformación Arteriovenosa

- Por Tipo de Procedimiento

- Trombectomía

- Espirales / Embolización

- Colocación de Stent y Desviación de Flujo

- Clipaje

- Angioplastia

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Centros Especializados en Ictus

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con neurocirujanos, radiólogos intervencionistas y gerentes de cadena de suministro en América del Norte, Europa, China e India guiaron a nuestros analistas a través de la evolución de la combinación de casos, los precios de venta promedio y los ciclos de reemplazo de dispositivos, lo que nos permitió cerrar las brechas identificadas en el trabajo de escritorio y someter a prueba de presión cada supuesto clave.

Investigación de escritorio

Comenzamos extrayendo conjuntos de datos de nivel 1 disponibles públicamente, como los archivos de incidencia de accidentes cerebrovasculares del WHO Global Health Observatory, CDC FAST-Stats, registros de altas hospitalarias de la OECD y volúmenes de procedimientos de Eurostat, que ofrecieron bases sólidas de epidemiología y utilización. Las notas de asociaciones comerciales de la European Stroke Organization, los resúmenes de FDA 510(k) y las revistas revisadas por pares en JNIS aclararon las curvas de adopción tecnológica y las tasas de fallo.

Los fundamentos comerciales se refinaron aún más con los archivos de empresas de D&B Hoovers, las facturas de envío de Volza para microcatéteres, las tendencias de patentes a través de Questel y las búsquedas de noticias específicas de Dow Jones Factiva. Estas fuentes, aunque ilustrativas, no son exhaustivas, y muchos otros documentos respaldaron las verificaciones de datos y la construcción del contexto.

Dimensionamiento y previsión del mercado

Un modelo descendente de prevalencia a paciente tratado, combinado con acumulaciones de ASP muestreado × volumen, proporciona el modelo central; las dos perspectivas se concilian una vez mediante un único punto de control descendente y ascendente para eliminar duplicaciones. Los insumos incluyen recuentos anuales de trombectomía mecánica, tasas de detección de aneurismas intracraneales, combinación electiva frente a emergencia, intervalo de reemplazo de bobinas desprendibles, cambios en el reembolso de aseguradoras de salud y fluctuaciones en el costo de metales preciosos. La regresión multivariante alimentada con estas variables, y validada por consenso de expertos, proyecta la demanda hasta 2030, mientras que el análisis de escenarios amortigua los impactos regulatorios o de precios.

Ciclo de validación de datos y actualización

Los analistas de Mordor comparan los resultados del modelo con métricas independientes cada trimestre, marcando variaciones ≥5% para revisión senior, tras lo cual los números revisados se incorporan al panel de control en vivo. Los informes se actualizan anualmente, y los retiros de productos materiales o los cambios en las directrices desencadenan actualizaciones ad hoc antes de la entrega final.

Por qué la línea de base de dispositivos de neurología intervencionista de Mordor es confiable

Las estimaciones publicadas varían porque las empresas eligen diferentes cestas de dispositivos, grupos de pacientes y cadencias de actualización.

Nuestra rigurosa alineación del alcance y las revisiones anuales con expertos mantienen la línea de base de Mordor estrechamente vinculada a los volúmenes de procedimientos observables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,44 B | Mordor Intelligence | - |

| USD 2,87 B | Regional Consultancy A | excluye desviadores de flujo y kits de trombectomía de emergencia |

| USD 3,12 B | Global Consultancy B | utiliza ASPs de 2023 sin ajuste por inflación del precio de los metales |

| USD 2,45 B | Trade Journal C | modela únicamente compras hospitalarias, omite laboratorios de cateterismo ambulatorio |

La comparación muestra que las omisiones de alcance, los precios desactualizados o la cobertura limitada de canales pueden hacer variar los totales en casi mil millones de dólares. La lista de dispositivos cuidadosamente delimitada de Mordor, el seguimiento en vivo de ASP y la captura de demanda en múltiples entornos proporcionan, por tanto, a los responsables de la toma de decisiones el punto de partida más equilibrado y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diagnóstico y tratamiento de neurología intervencionista en 2026?

El mercado está valorado en 5.380 millones de USD en 2026 y se proyecta que alcance 7.590 millones de USD para 2031.

¿A qué velocidad está creciendo la trombectomía dentro del campo?

Se prevé que los ingresos por trombectomía se expandan a una CAGR del 7,90% entre 2026 y 2031, la más rápida entre todos los tipos de procedimientos.

¿Qué región adopta más rápidamente los procedimientos neurovasculares avanzados?

Asia-Pacífico lidera con una CAGR prevista del 8,50%, impulsada por la expansión de centros de ictus en China y las inversiones en hospitales privados de India.

¿Por qué están ganando terreno las plataformas de imagen preparadas para inteligencia artificial?

El triaje con inteligencia artificial acorta el tiempo de puerta a punción en aproximadamente 23 minutos, mejorando los resultados a 90 días y aumentando el retorno sobre la inversión de las plataformas de imagen.

¿Cuáles son las principales barreras para una adopción más amplia en los mercados emergentes?

Los elevados costos de capital y el reembolso limitado siguen siendo los principales obstáculos, reduciendo la CAGR prevista en un 1,3% a pesar de la demanda subyacente.

¿Qué tan concentrado está el poder de los proveedores en este espacio?

Las cinco principales empresas concentran aproximadamente el 60% de los ingresos globales, otorgando al mercado una puntuación de concentración de 6, aunque aún dejando espacio para innovadores de nicho.

Última actualización de la página el: