Tamaño y cuota del mercado de KVM switch

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

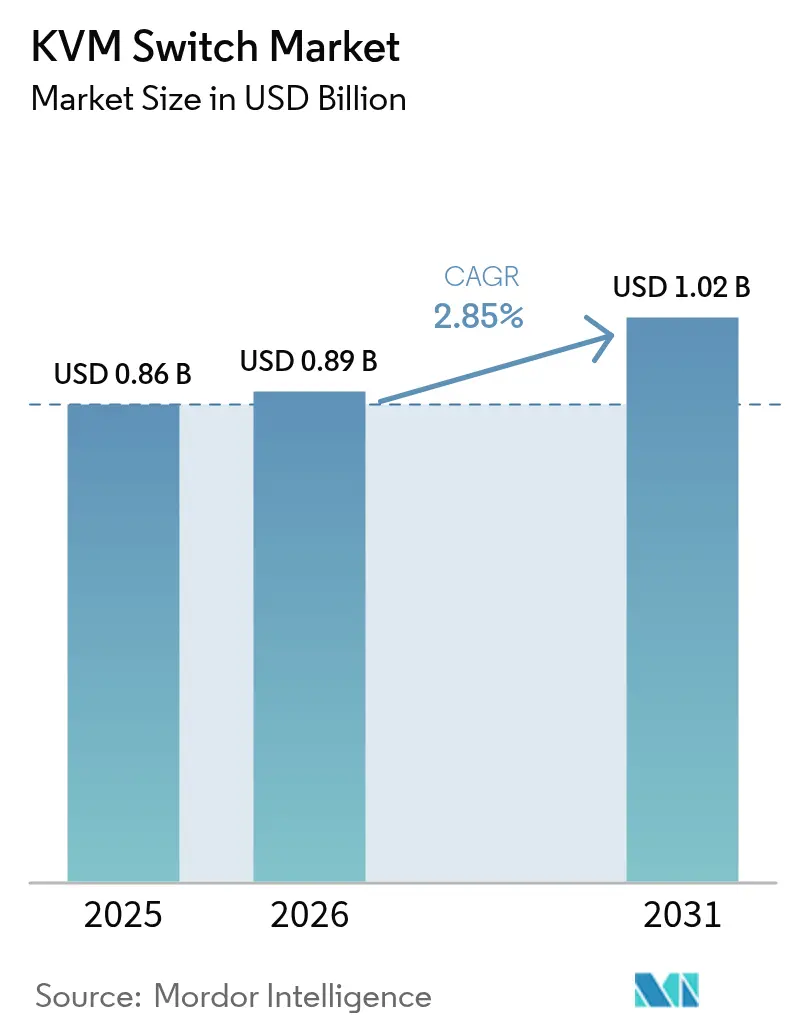

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de KVM switch por Mordor Intelligence

El tamaño del mercado de KVM switch fue valorado en USD 0,86 mil millones en 2025 y se estima que crecerá desde USD 0,89 mil millones en 2026 hasta alcanzar USD 1,02 mil millones en 2031, a una CAGR del 2,85% durante el período de previsión (2026-2031). Detrás de este ritmo moderado, el sector está experimentando dos cambios opuestos: una disminución gradual en las aplicaciones de escritorio de bajo costo a medida que las empresas migran hacia alternativas de software, y un aumento en el hardware de alto rendimiento impulsado por las implementaciones de infraestructura de inteligencia artificial (IA). Los sólidos pedidos pendientes en los integradores de centros de datos, la mayor adopción de escritorios seguros en organismos públicos y los ciclos sostenidos de adquisición gubernamental continúan sustentando los envíos de unidades, incluso cuando los modelos commoditizados enfrentan compresión de márgenes. El hardware sigue siendo esencial en circunstancias donde se debe garantizar el acceso a nivel de BIOS, fuera de banda o con aislamiento físico (air-gapped), situando a los conmutadores físicos en el centro de las estrategias de confiabilidad a largo plazo de los centros de datos, a pesar de la disponibilidad de herramientas de escritorio remoto nativas de la nube. La intensificación de los requisitos de resolución de video y la transición hacia redes ópticas de mayor ancho de banda refuerzan aún más la necesidad de soluciones especializadas basadas en ASIC que el software por sí solo no puede replicar, especialmente en entornos sensibles a la latencia. Paralelamente, las implementaciones de computación en el borde (edge computing) están ampliando la oportunidad direccionable para dispositivos robustificados que pueden operar en condiciones de campo no controladas.

Análisis clave del informe

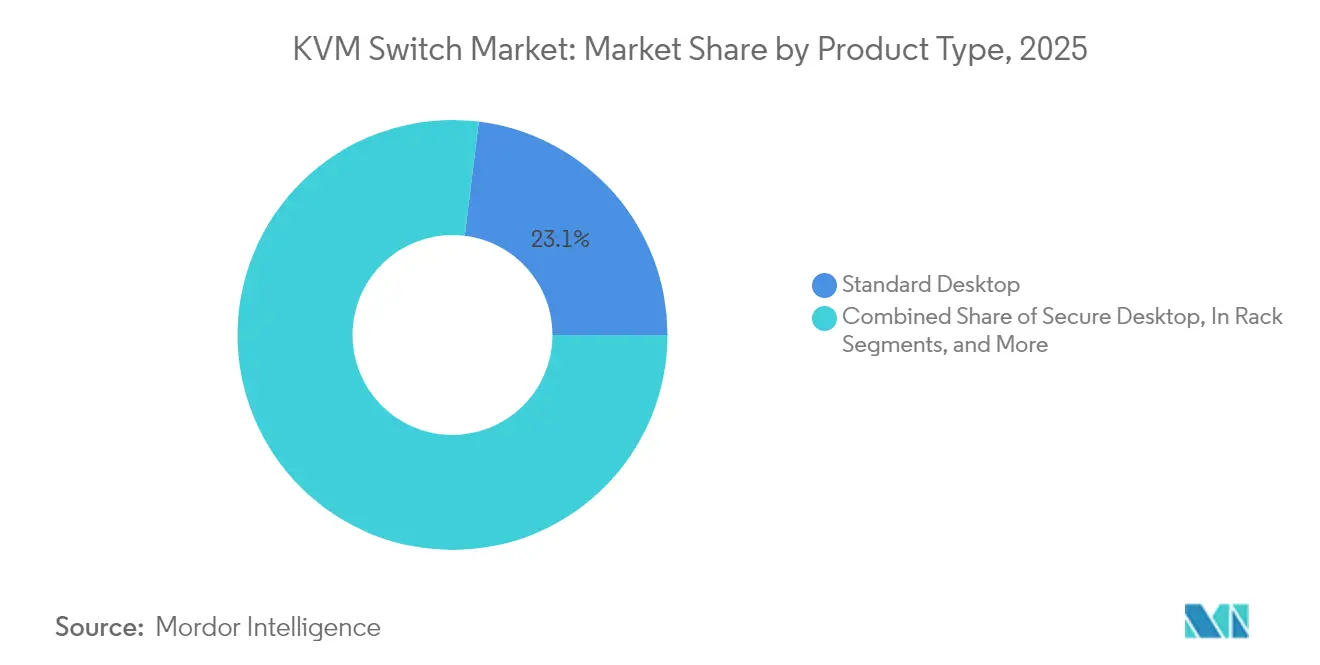

- Por tipo de producto, las unidades de escritorio estándar retuvieron una cuota de ingresos del 23,05% en 2025, pero se proyecta que los modelos de escritorio seguro avancen a una CAGR del 3,25% hasta 2031.

- Por tipo de usuario, los diseños de usuario único representaron el 52,20% de la cuota del mercado de KVM switch en 2025, mientras que se prevé que las plataformas multiusuario se expandan a una CAGR del 4,85% hasta 2031.

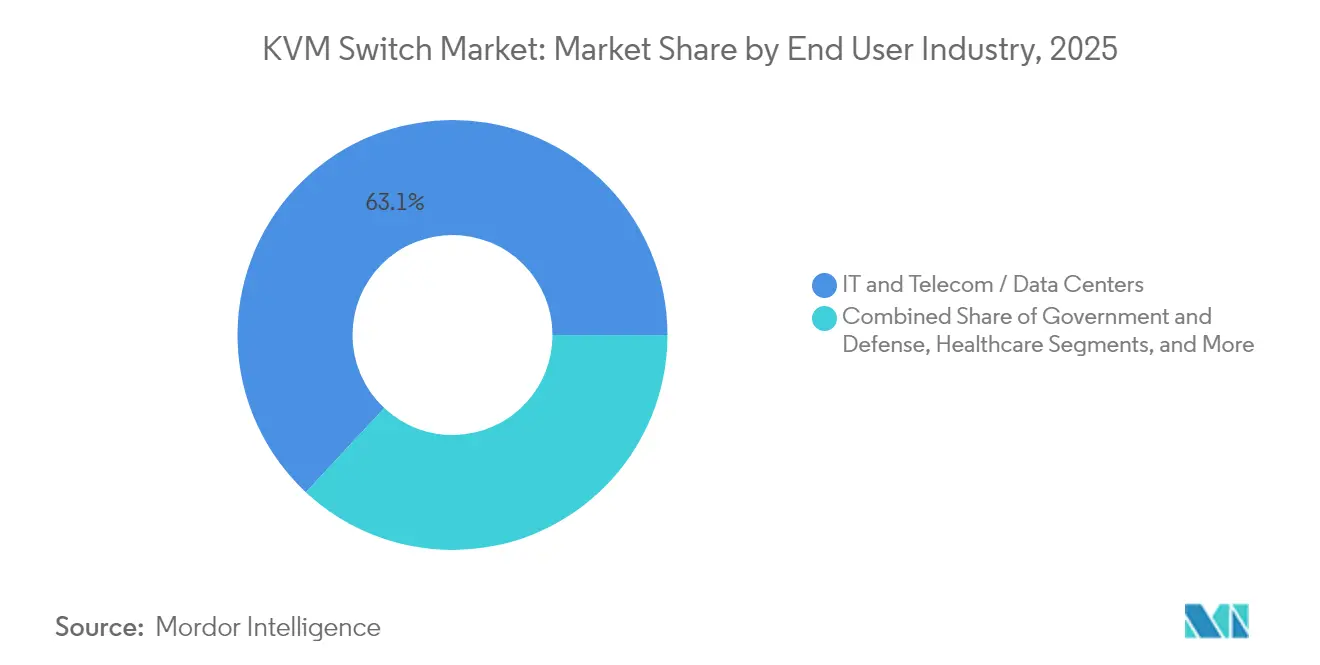

- Por industria del usuario final, los clientes de TI y telecomunicaciones/centros de datos representaron el 63,05% del tamaño del mercado de KVM switch en 2025; la demanda del gobierno y la defensa está en camino de crecer a una CAGR del 4,35% hasta 2031.

- Por interfaz de conectividad, las soluciones KVM-over-IP capturaron el 32,40% de los ingresos de 2025 y las interfaces seguras certificadas por NIAP están progresando a una CAGR del 4,10%.

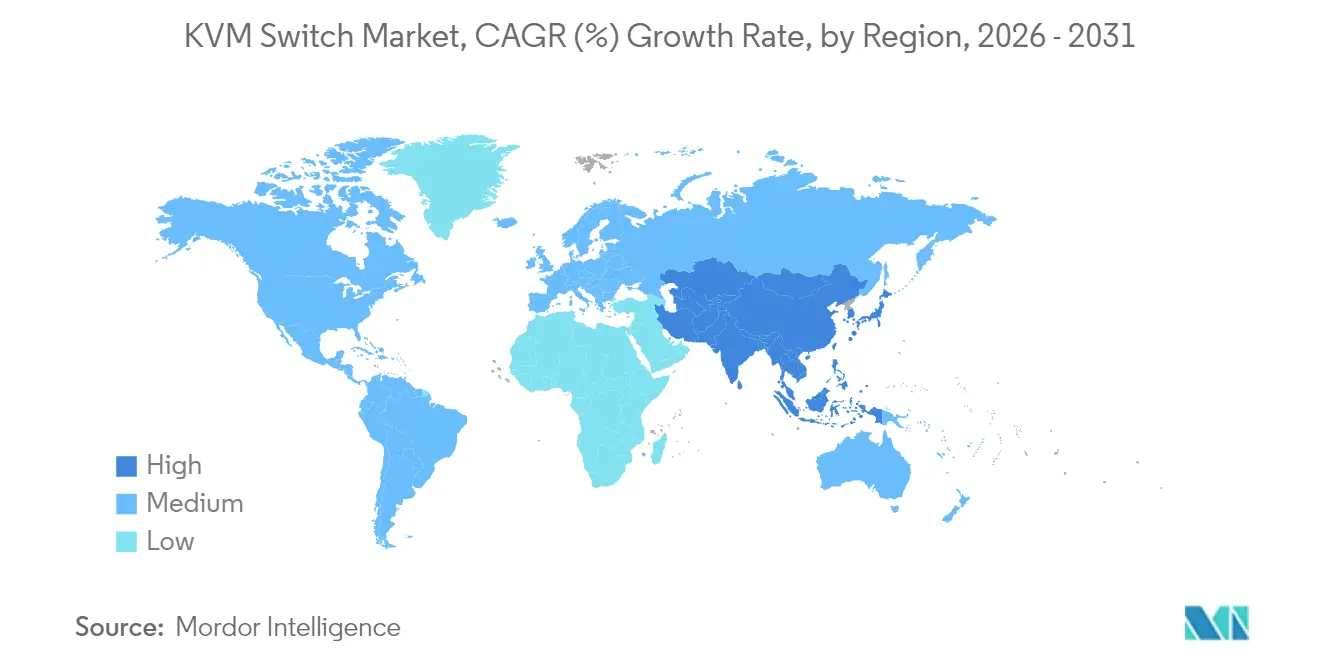

- Por geografía, América del Norte mantuvo el 23,20% de los ingresos globales en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 3,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de KVM switch

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Migración a la nube e implementaciones de centros de datos a hiperescala | +0.8% | Global, APAC el más rápido | Mediano plazo (2-4 años) |

| Aumento de la adopción de escritorio seguro en defensa y gobierno | +0.6% | América del Norte y UE, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la demanda de KVM-over-IP en operaciones de TI remota | +0.7% | Global, acelerado tras la pandemia | Corto plazo (≤ 2 años) |

| Implementaciones de micro-centros de datos en el borde que requieren unidades robustificadas | +0.4% | Núcleo Asia-Pacífico, con desbordamiento hacia MEA | Mediano plazo (2-4 años) |

| Funciones de mantenimiento predictivo habilitadas por IA | +0.3% | Adoptantes tempranos en América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración a la nube e implementaciones de centros de datos a hiperescala

Los operadores a hiperescala continúan adquiriendo plataformas de KVM switch de hardware porque el software no puede proporcionar control a nivel de BIOS ni control del ciclo de encendido durante interrupciones de red. Vertiv registró un crecimiento orgánico del 37% en los pedidos del tercer trimestre de 2024 y una cartera de pedidos pendientes de USD 7,4 mil millones vinculada a instalaciones preparadas para IA donde el acceso fuera de banda es obligatorio.[1]Vertiv Holdings Co., "Comunicado de resultados del T3 2024," investor.vertiv.com Transacciones de capital privado como la adquisición de AirTrunk por parte de Blackstone por USD 16 mil millones ilustran la confianza de los inversores en las capas de gestión física que complementan la orquestación de software. CommScope informa que las densidades de fibra avanzan rápidamente hacia 400G, 800G y 1,6T, lo que aumenta la complejidad de la infraestructura y refuerza la demanda de tejido de conmutación local confiable.

Aumento de la adopción de escritorio seguro en defensa y gobierno

Los organismos del sector público dependen del hardware certificado por NIAP para mantener entornos con aislamiento físico (air-gapped) y clasificados, donde las herramientas dependientes de la red no superan las auditorías de seguridad. Raritan ofrece cifrado FIPS 140-2 e inicios de sesión con tarjeta de acceso común (Common Access Card) que cumplen con los requisitos de defensa de EE. UU. y la UE. Las consolas de Adder Technology ayudan a los centros de mando a visualizar datos de múltiples clasificaciones en un único puesto de operador sin riesgo de contaminación cruzada.[2]Raritan, "KVM switches seguros: soluciones para gobierno y fuerzas militares," raritan.com Los ciclos de adquisición son más lentos pero están orientados al valor; una vez instalados, los sistemas permanecen en servicio más allá de los períodos de renovación de cinco años, consolidando un flujo constante de reemplazos a medida que los estándares de certificación evolucionan.

Aumento de la demanda de KVM-over-IP para operaciones de TI remota

Las políticas de trabajo híbrido empresarial requieren que los administradores solucionen problemas en los servidores incluso cuando las redes primarias están caídas. Una importante emisora pública instaló 47 terminales Black Box Emerald para sostener 360 días de programación en vivo con capacidad de video 4K, demostrando escalabilidad en entornos en tiempo real. El KX IV-101 de Raritan ofrece acceso desde navegador sin Java y resolución 4K para abordar las preocupaciones de seguridad vinculadas a complementos heredados, al tiempo que admite pantallas de alta densidad de píxeles.[3]Adder Technology, "Soluciones de mando y control de misión crítica," adder.com

Implementaciones de micro-centros de datos en el borde que impulsan KVM de alto rendimiento y alta robustez

Los extensores VisionXS de Guntermann & Drunck emplean compresión Bluedec para transmisión sin pérdidas a través de enlaces de largo alcance y soportan vibración, fluctuaciones de temperatura e interferencias electromagnéticas en gabinetes de campo. Los operadores de telecomunicaciones de la ASEAN están impulsando la implementación de nodos en el borde junto con el 5G, abriendo la demanda de conmutadores de grado industrial que funcionan de forma desatendida pero permiten el acceso inmediato al servicio cuando surgen fallas.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación de alternativas de escritorio remoto basadas en software | -0.9% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Alto costo inicial y complejidad de integración en instalaciones heredadas | -0.5% | Infraestructura heredada de América del Norte y la UE | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de semiconductores para ASIC de video de alta resolución | -0.4% | Fabricación global, concentrada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Limitaciones de latencia de red y ancho de banda para implementaciones de KVM-over-IP | -0.3% | Global, afectando particularmente a ubicaciones remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de alternativas de escritorio remoto basadas en software

Las empresas orientadas al costo ahora consideran consolas integradas en el hipervisor que eliminan el hardware discreto; la solución basada en KVM de Hewlett Packard Enterprise, lanzada tras el reajuste de precios de VMware, ejemplifica el cambio hacia modelos de estilo de suscripción. Las carteras de software iteran más rápido y se integran con los conjuntos de monitoreo, reduciendo los gastos operativos para tareas no complejas. Sin embargo, siguen expuestas a fallas de red, picos de latencia y superficies de ciberataque más amplias que limitan su uso en bastidores de misión crítica.

Alto costo inicial y complejidad de integración en instalaciones heredadas

Muchas salas heredadas carecen de unidades de bastidor libres, cableado estructurado o capacidad de refrigeración necesarios para los conmutadores modernos de alto ancho de banda. Las renovaciones a menudo requieren nuevas unidades de distribución de energía (PDU), bandejas de cables o incluso refuerzo del suelo, añadiendo costos ocultos que pueden duplicar una lista de materiales inicial. La rigurosa gestión de cambios en las industrias reguladas extiende las fases de prueba, ralentizando el despliegue completo e inclinando a las empresas más pequeñas hacia soluciones exclusivamente de software a pesar de las brechas funcionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el escritorio seguro se acelera a pesar del dominio estándar

Las plataformas de escritorio estándar aportaron el 23,05% de los ingresos de 2025, lo que refleja la demanda continua de acceso a servidores sencillo y de bajo precio. Los dispositivos de escritorio seguro, aunque menores en términos absolutos, están preparados para superarlos hasta 2031 a medida que los organismos refuerzan los parques de estaciones de trabajo y las empresas formalizan las hojas de ruta de confianza cero (zero-trust). Los marcos gubernamentales exigen certificaciones de Criterios Comunes (Common Criteria), orientando las adquisiciones hacia conjuntos de chips validados por FIPS y circuitos resistentes a la manipulación que justifican las primas en el precio de lista. Las unidades de alto rendimiento con compresión propietaria aumentan en estudios de radiodifusión, laboratorios de simulación y bancos de prueba aeroespaciales donde la integridad de fotogramas y la latencia inferior al milisegundo determinan la eficacia del operador. Los modelos en rack, mientras tanto, capturan las salas de coubicación enfocadas en la densidad, donde las restricciones de longitud de cable se encuentran con los diseños de conmutadores en la parte superior del bastidor.

Los diseños con criptografía habilitada de Raritan ejemplifican cómo la transición a formatos de escritorio seguro puede desbloquear programas anteriormente cerrados al hardware genérico, protegiendo los flujos de datos sensibles de ataques de inyección USB no autorizados y malware de captura de pantalla.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de usuario: el crecimiento multiusuario señala una tendencia hacia la consolidación

Las arquitecturas de usuario único representaron el 52,20% del gasto global en 2025, preferidas para bastidores aislados, laboratorios pequeños o salas seguras de tipo enclave. Los marcos multiusuario, que alojan conmutación matricial y transferencias dinámicas de sesión, se expanden a una CAGR del 4,85% a medida que las grandes empresas centralizan los equipos de soporte. Los operadores de nube ahora ejecutan ventanas de mantenimiento ininterrumpido administradas desde múltiples continentes, lo que requiere acceso simultáneo al mismo host físico desde diferentes turnos.

La función FreeSeating de Guntermann and Drunck muestra una transición fluida entre operadores, reduciendo los retrasos en el inicio de sesión y liberando ciclos de cómputo no utilizados durante las horas de menor actividad. Se proyecta que el tamaño del mercado de KVM switch para equipos multiusuario se amplíe aún más a medida que los proveedores de servicios gestionados integren el hardware en ofertas de coubicación empaquetadas, brindando a los clientes control remoto sin intervención mientras se preserva la independencia con aislamiento físico. Cuando la seguridad lo permite, agrupar a varios administradores a través de una matriz compartida reduce el costo de capital por puesto y mejora la utilización, apoyando la rentabilidad general de las instalaciones de centros de datos gestionados.

Por industria del usuario final: el impulso del gobierno y la defensa desafía el dominio de TI

Los operadores de TI y telecomunicaciones/centros de datos generaron el 63,05% de los ingresos en 2025, impulsados por el aprovisionamiento rutinario de servidores y la migración hacia granjas de servidores blade de alta densidad. Sin embargo, los presupuestos del sector público muestran el mayor incremento plurianual, con una CAGR del 4,35% prevista hasta 2031, ya que la expansión de la superficie de amenazas activa mandatos de refuerzo. Los programas clasificados en los ministerios de defensa deben visualizar video multinivel seguro en monitores individuales sin exponer fugas entre dominios, un requisito atendido de forma nativa por los conmutadores aprobados por NIAP.

Las empresas de medios y entretenimiento, como las principales emisoras, dependen de extensores preparados para 4K para mover señales de cámara sobre IP sin fluctuaciones (jitter), una carga de trabajo actualmente fuera del alcance de muchas consolas puramente de software. Los hospitales constituyen otro nicho especialista: la telerrobótica en quirófanos y los visores de radiología requieren aislamiento por hardware para salvaguardar los datos de los pacientes, impulsando a los proveedores de nicho que pueden combinar carcasas de grado médico con superficies antimicrobianas. La automatización industrial es el último segmento emergente, a medida que el monitoreo de producción remota crece en programas de fábricas inteligentes donde el personal de TI local es mínimo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por interfaz de conectividad: la seguridad certificada por NIAP gana terreno

Las participaciones de KVM-over-IP controlaron el 32,40% de las ventas en 2025, demostrando que el túnel de red seguro no niega la necesidad de un salto de hardware discreto en la fuente. Los puertos seguros certificados por NIAP, aunque actualmente rezagados en cuota, muestran un ritmo de crecimiento del 4,10%, lo que refleja el alcance geográfico cada vez mayor de las normas de adquisición de Criterios Comunes. Cuando los operadores renuevan los parques de PC, DisplayPort 1.4 y USB-C aumentan rápidamente, a menudo incluidos con entrega de energía y transporte de flujos múltiples que el VGA analógico heredado no puede igualar.

La última familia de Raritan ofrece cifrado AES-256 a través de enlaces IP, ilustrando cómo el hardware puede conciliar la gestión de red con la seguridad a prueba de manipulaciones. El RemoteAccess-GATE de Guntermann & Drunck acopla islas de KVM a VLAN de gestión sin renunciar a la integridad de teclado y video, cumpliendo los requisitos del operador tanto para la segmentación física como lógica.

Análisis geográfico

América del Norte retuvo el 23,20% de los ingresos globales en 2025. La demanda aquí está vinculada a los ciclos de renovación en los campus a hiperescala, el cumplimiento de las directivas federales de ciberseguridad y las actualizaciones en curso en las instalaciones de defensa. Los ingresos netos de USD 2,04 mil millones de Vertiv en el primer trimestre de 2025 subrayan las expansiones sostenidas de la nube pública junto con las implementaciones de hardware de IA que requieren capas fuera de banda confiables. Canadá aporta volumen incremental a través de incentivos de inversión para centros de datos sostenibles, mientras que los corredores de manufactura de México adoptan soluciones de KVM switch para respaldar el diagnóstico remoto de líneas en plantas orientadas a la exportación.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 3,55% hasta 2031. La capacidad regional ya ha superado los 12,2 GW, y los inversores institucionales como KKR y Bain Capital continúan adquiriendo activos en Singapur, China e Indonesia, anclando múltiples años de canalizaciones de construcción. El mercado de KVM switch se beneficia directamente a medida que los desarrolladores a hiperescala especifican puntos de control de hardware para el cumplimiento de recuperación ante desastres. Paralelamente, las empresas de telecomunicaciones en India y la ASEAN despliegan micro-instalaciones en el borde vinculadas a segmentos de 5G, impulsando la demanda de unidades robustificadas capaces de tolerar el calor y la humedad del exterior.

Panorama competitivo

El mercado de KVM switch está estructuralmente fragmentado. Las marcas de infraestructura de primer nivel como Vertiv aprovechan las economías de escala para agrupar la conmutación con energía y refrigeración, capturando sinergias de cartera cruzada no disponibles para las empresas de un solo producto. La colaboración de Vertiv con NVIDIA en IA destaca una vía para integrar funcionalidades de KVM switch dentro de bastidores con alta densidad de GPU que deben permanecer operables sin tiempo de inactividad del servidor.

Los proveedores especializados contrarrestan esta escala innovando en la capa de aplicación. Raritan se enfoca en salas de datos de defensa e inteligencia, incorporando acceso con tarjeta inteligente y cierre automático de canal. Guntermann & Drunck se dirige a la radiodifusión y la automatización industrial, invirtiendo en silicio propietario de compresión de video que reduce la latencia por debajo de 1 fotograma. Adder Technology amplía su alcance a través de asociaciones con el especialista en pantallas Eizo, integrando monitores calibrados en color con conmutación sin pérdida de píxeles para conjuntos de planificación de misiones.

Líderes de la industria de KVM switch

ATEN International

Fujitsu Limited

D-Link Corporation

Dell Technologies Inc.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Vertiv Holdings Co. reportó ventas netas del primer trimestre de 2025 de USD 2,04 mil millones, un aumento del 24% interanual impulsado por la fuerte demanda de centros de datos orientados a IA.

- Enero de 2025: Adder Technology se asoció con Solstice AV y Eizo para lanzar ADDERLink XDIP y ARDx para conmutación basada en IP.

- Diciembre de 2024: Vertiv reveló ventas netas del cuarto trimestre de 2024 de USD 2,35 mil millones, un salto del 26%, con pedidos orgánicos en aumento del 30%.

- Octubre de 2024: Vertiv publicó ingresos del tercer trimestre de 2024 de USD 2,07 mil millones, citando una cartera de pedidos pendientes de USD 7,4 mil millones vinculada a IA y refrigeración líquida.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de conmutadores de teclado, vídeo y ratón (KVM) como todo el hardware diseñado específicamente para que un operador pueda controlar dos o más servidores, PC o dispositivos desde un único teclado, monitor y ratón, independientemente de que la conexión sea analógica, digital o IP. Incluimos modelos de montaje en bastidor, de sobremesa, seguros, aprobados por NIAP y de alto rendimiento que se venden como unidades independientes o en paquetes con accesorios esenciales.

Exclusión: las herramientas de escritorio remoto sólo por software y las tarjetas BMC/IPMI integradas quedan fuera del ámbito de aplicación.

Segmentación

- Por tipo de producto

- Escritorio estándar

- Escritorio seguro

- En rack

- KVM-over-IP

- Otros tipos

- Por tipo de usuario

- Usuario único

- Multiusuario

- Por industria del usuario final

- TI y telecomunicaciones / centros de datos

- Automatización industrial

- Gobierno y defensa

- Atención médica

- Medios y entretenimiento

- Otros

- Por interfaz de conectividad

- Analógico (VGA)

- Digital (DVI/HDMI)

- DisplayPort / USB-C

- KVM-over-IP

- Seguro certificado por NIAP

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos recopilando señales de envíos, comercio y base instalada de fuentes de primer nivel como UN Comtrade, códigos de importación de la Comisión de Comercio Internacional de EE.UU., Statistics Canada y Eurostat, que revelan los flujos físicos de hardware KVM. Los archivos públicos de los principales proveedores de sistemas, las encuestas sobre construcción de centros de datos del Uptime Institute y los documentos técnicos indexados en IEEE Xplore aportan más información sobre las capacidades de las unidades, el recuento de puertos y los ciclos de actualización. Las bases de datos de pago, como D&B Hoovers (datos financieros) y Dow Jones Factiva (noticias de actualidad), ayudan a comparar las huellas de las empresas y a anunciar ampliaciones de plantas. Estos datos ilustran las pautas, pero no son, por supuesto, nuestras únicas referencias.

Investigación primaria

Los analistas de Mordor entrevistan a directores de centros de datos, administradores de TI de defensa y distribuidores especializados de Norteamérica, Europa y Asia-Pacífico. Las conversaciones aclaran los precios medios de venta, la adopción de conmutadores seguros y las tasas de conexión a nivel de bastidor, mientras que las breves encuestas web cuantifican los cambios en la combinación de puertos que las fuentes secundarias rara vez captan.

Dimensionamiento y previsión del mercado

Un modelo descendente reconstruye 2024 bastidores de servidores instalados por región, los combina con ratios de penetración de KVM y los multiplica por ASP combinados. Los totales se ajustan mediante comprobaciones ascendentes seleccionadas, listas de proveedores para marcas de primer nivel y facturas de canal muestreadas. Entre las variables clave se incluyen las adiciones anuales de bastidores hiperescala, la cuota multiusuario, la mezcla de unidades certificadas NIAP, la prima de precio media basada en IP, la duración del intervalo de actualización y la conversión de divisas a dólares de 2025. Las perspectivas a cinco años emplean una regresión multivariante que vincula los indicadores anteriores con macroimpulsores como la prevalencia del trabajo remoto y las ampliaciones de los bordes, y luego el análisis de escenarios ajusta la ciclicidad del capex.

Ciclo de validación y actualización de datos

Cada borrador de modelo se somete a una comprobación de desviaciones con respecto a los datos históricos de las aduanas, los ratios de los compañeros y los comentarios de las nuevas entrevistas. Los revisores principales sólo dan su visto bueno una vez resueltas las anomalías. Los informes se actualizan anualmente y, cuando se producen acontecimientos importantes, los analistas revisan el conjunto de datos antes de la entrega al cliente.

Por qué la línea de base del conmutador KVM de Mordor es creíble

Las cifras publicadas varían mucho porque las empresas eligen diferentes combinaciones de dispositivos, escalas de precios e hipótesis de previsión. Algunas incluyen los extensores y las consolas de serie en los totales, otras anclan el crecimiento en previsiones agresivas de bastidores, mientras que unas pocas infraponderan los modelos seguros.

Entre los factores clave de las diferencias se incluyen la amplitud del alcance, la derivación del ASP (ponderado por el canal frente al precio de catálogo), la cadencia de la validación primaria y el tratamiento de divisas. Mordor mantiene una definición estricta del hardware, actualiza los datos anualmente y los coteja con los comentarios de los profesionales, lo que atenúa los extremos que se ven en otros sitios.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,86 B (2025) | Inteligencia de Mordor | N/A |

| USD 2,39 B (2024) | Consultoría global A | Añade extensores y software KVM, aplica precios de catálogo elevados |

| USD 1,19 B (2024) | Conocimiento del sector Empresa B | Utiliza los tipos de cambio medios a cinco años y un crecimiento alcista del bastidor |

| USD 0,73 B (2024) | Diario profesional C | Excluye los modelos de sobremesa seguros; validación primaria limitada. |

En conjunto, la comparación demuestra que la disciplinada selección del alcance, la actualización anual y la doble validación de Mordor proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden revisar y someter a pruebas de estrés con facilidad.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de KVM switch en 2026?

El sector está valorado en USD 0,89 mil millones en 2026 y se proyecta que alcance USD 1,02 mil millones en 2031, creciendo a una CAGR del 2,85%.

¿Qué región se expande más rápido en hardware KVM?

Asia-Pacífico lidera el crecimiento con una CAGR del 3,55% hasta 2031, impulsada por una actividad récord de construcción de centros de datos e implementaciones de computación en el borde.

¿Por qué los KVM switches de escritorio seguro están ganando impulso?

Los compradores del gobierno y la defensa exigen soluciones certificadas por NIAP con aislamiento por hardware para entornos con aislamiento físico (air-gapped) y de múltiples clasificaciones, elevando la demanda de escritorio seguro a una CAGR del 3,25%.

¿Qué impulsa la adopción de KVM multiusuario?

Las empresas consolidan las operaciones de TI y adoptan modelos de soporte de seguimiento solar (follow-the-sun), lo que hace que los sistemas multiusuario se expandan a una CAGR del 4,85% al permitir que múltiples administradores compartan el acceso al hardware de manera eficiente.

Última actualización de la página el: