Tamaño y Participación del Mercado de Hospitalidad de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

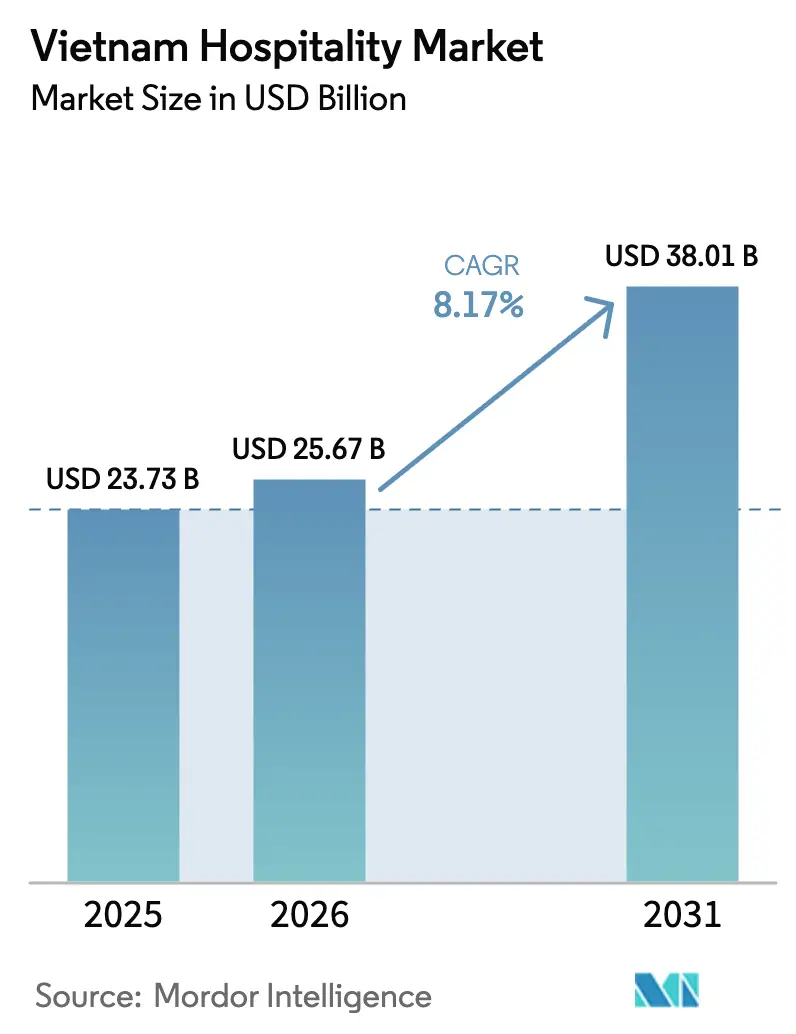

| Tamaño del mercado en el año base (2025) | 23.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.17% CAGR |

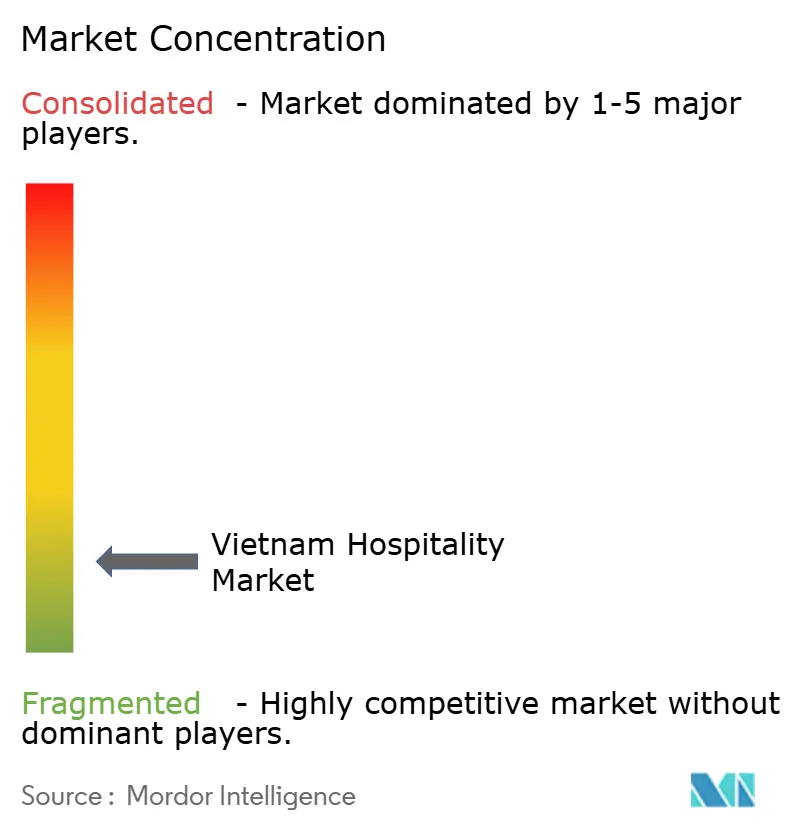

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Vietnam por Mordor Intelligence

El tamaño del Mercado de Hospitalidad de Vietnam fue valorado en USD 23,73 mil millones en 2025 y se estima que crecerá desde USD 25,67 mil millones en 2026 hasta alcanzar USD 38,01 mil millones en 2031, a una CAGR del 8,17% durante el período de previsión (2026-2031).

La tasa de crecimiento superó el promedio histórico del 7% hasta 2024, lo que indica que las reformas en la facilitación de viajes y la finalización gradual de la infraestructura central están configurando la trayectoria más que las oscilaciones de demanda de ciclo corto. Las llegadas internacionales se dispararon en 2025, con el país estableciendo un nuevo récord histórico y obteniendo reconocimiento entre los de mayor crecimiento a nivel mundial durante el primer semestre del año. Los cambios de política ampliaron el grupo de viajeros que pueden ingresar sin visa por estancias prolongadas y ampliaron el acceso a la visa electrónica para visitas de mayor duración, lo que redujo la fricción para la demanda de largo recorrido desde Europa y otros mercados distantes. La disciplina de precios y las mejoras de productos continuaron sustentando el desempeño de los ingresos, ya que los operadores se enfocaron en la calidad y la gestión de la ocupación en lugar de los descuentos de tarifas.

Conclusiones Clave del Informe

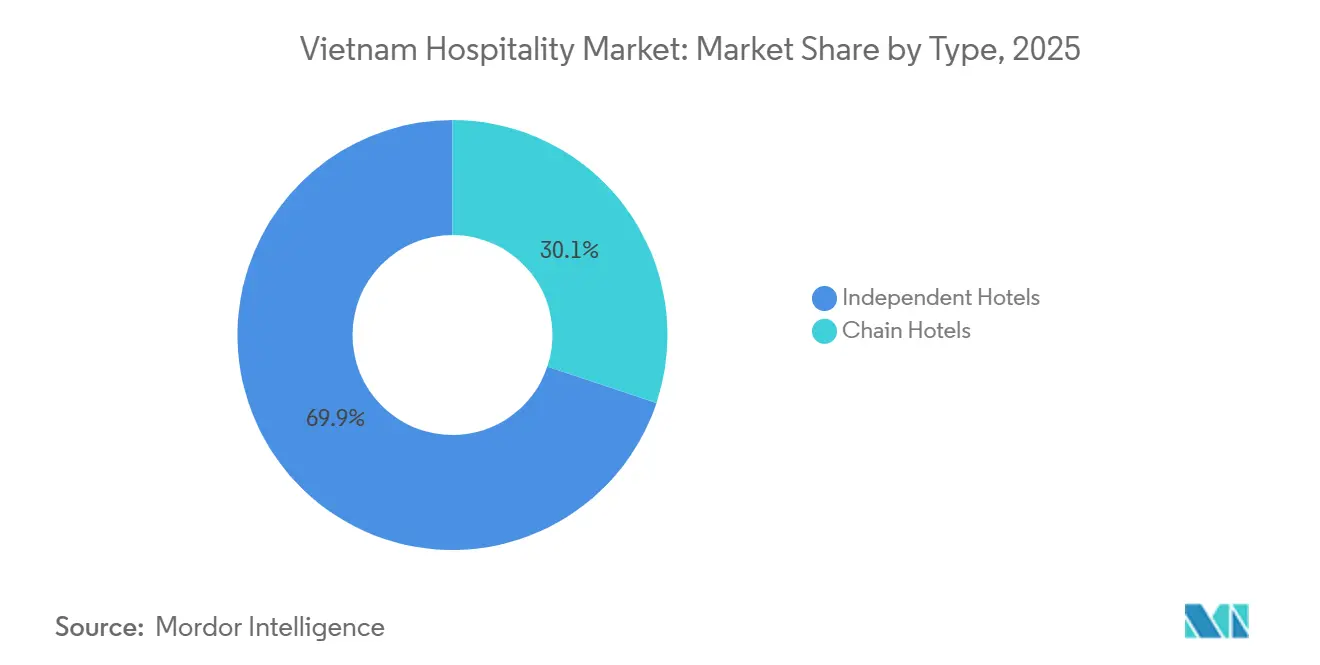

- Por tipo, los hoteles independientes lideraron con el 69,88% de la participación del mercado de hospitalidad de Vietnam en 2025, mientras que se prevé que los hoteles de cadena se expandan a una CAGR del 11,65% hasta 2031.

- Por clase de alojamiento, la escala media y media-alta representó el 48,79% de la participación del mercado de hospitalidad de Vietnam en 2025, y el lujo registró el crecimiento proyectado más rápido con una CAGR del 13,35%.

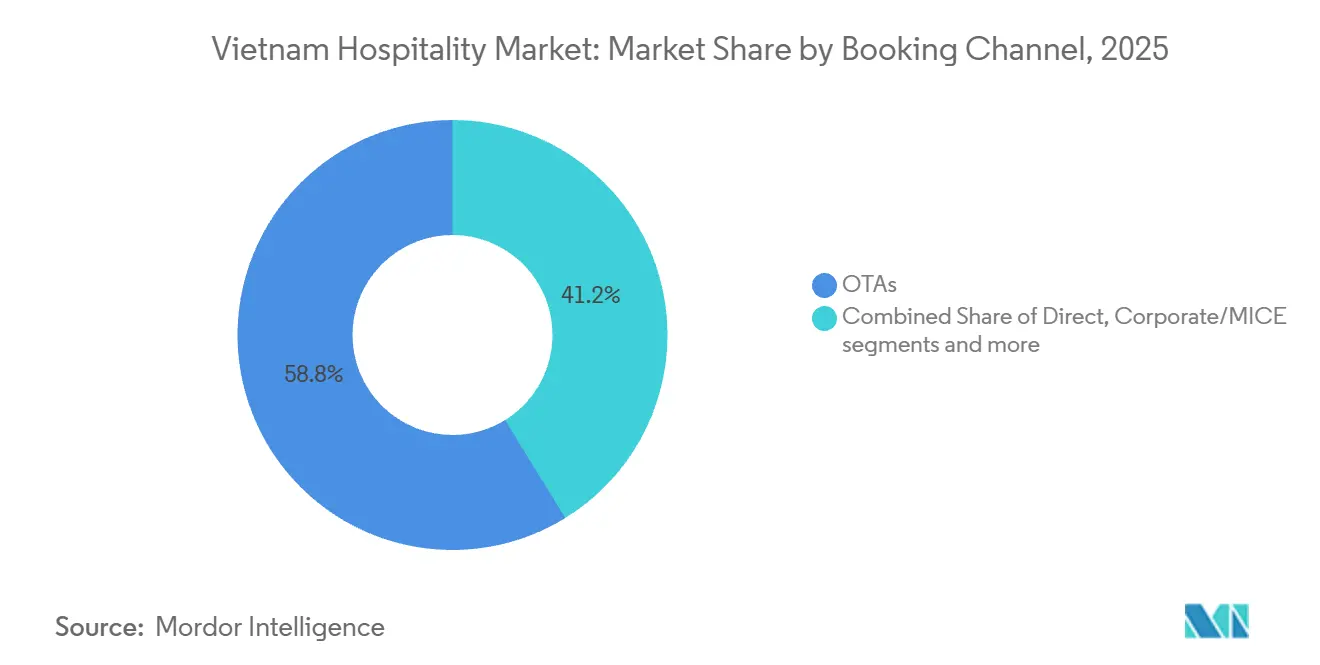

- Por canal de reserva, las OTAs controlaron el 58,85% de la participación del mercado de hospitalidad de Vietnam en 2025, y las reservas digitales directas tuvieron el mayor crecimiento proyectado con una CAGR del 14,36%.

- Por geografía, el sur de Vietnam mantuvo el 51,47% de la participación del mercado de hospitalidad de Vietnam en 2025, mientras que la costa central y las tierras altas registraron el crecimiento proyectado más rápido con una CAGR del 13,36%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hospitalidad de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión de la visa a la llegada impulsa la demanda de largo recorrido | +1.8% | Global, más fuerte en Europa (Bélgica, Países Bajos, Polonia, Suiza), Rusia, India | Mediano plazo (2-4 años) |

| Turismo doméstico de ocio resiliente y cultura de trabajo-vacaciones | +1.2% | Nacional, concentrado en Hanói, Da Nang, Nha Trang, corredores de fin de semana | Corto plazo (≤ 2 años) |

| Cartera de hoteles de lujo impulsada por IED en ciudades costeras de segundo nivel | +2.1% | Costa Central (Da Nang, Nha Trang, Phu Quoc), Hai Phong, Cam Ranh | Largo plazo (≥ 4 años) |

| Visas para nómadas digitales e híbridos de co-living | +0.6% | Distrito 1 de Ciudad Ho Chi Minh, Barrio Antiguo de Hanói, zona de playa de Da Nang | Mediano plazo (2-4 años) |

| Las guerras de fidelización de OTAs están reduciendo el costo de adquisición de clientes | +0.9% | Nacional, con beneficios secundarios para casas de huéspedes rurales listadas en Agoda/Booking.com | Corto plazo (≤ 2 años) |

| Modernización de hoteles inteligentes mediante subvenciones de Ciudad Verde e Inteligente | +0.7% | Ciudad Ho Chi Minh, Hanói, Da Nang (ciudades prioritarias para el Despacho del Primer Ministro 34/CD-TTg) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Visa a la Llegada Impulsa la Demanda de Largo Recorrido

Las actualizaciones de la resolución en agosto de 2025 extendieron la entrada sin visa a 24 países con estancias de hasta 45 días, lo que amplió el acceso para los viajeros europeos que anteriormente enfrentaban reglas de entrada más complejas. La expansión de diciembre de 2025 de la validez y el acceso a la visa electrónica redujo aún más la fricción procedimental al prolongar las estancias a 90 días y abrir más puertos de entrada a los visitantes internacionales, lo que ha respaldado viajes más largos y mayor número de noches de hotel. Estos cambios coincidieron con un fuerte crecimiento de entradas desde los principales mercados de largo recorrido y emergentes durante 2025, reforzando el vínculo entre la facilitación y los viajes realizados. India también se consolidó como un mercado emisor más importante durante 2025, lo que refleja cómo la reducción de las barreras administrativas y la mejora de la conectividad aérea ayudan a liberar la demanda reprimida. El efecto acumulado en 2025 mostró una estancia media más larga de 4,5 días en comparación con las normas anteriores, lo que aumentó la demanda hotelera sin requerir el mismo incremento porcentual en el número de llegadas. Las listas oficiales de exención de visa y las orientaciones confirman el alcance de los países elegibles y la intención política de estimular el turismo y los segmentos de viaje de grado de inversión.

Turismo Doméstico de Ocio Resiliente y Cultura de Trabajo-Vacaciones

Los viajeros vietnamitas mantuvieron el impulso en 2024, realizando 110 millones de viajes domésticos y generando USD 32,96 mil millones en ingresos, lo que permitió a los hoteles diversificarse más allá de la dependencia de los flujos de demanda entrante para sostener la ocupación durante las semanas y temporadas intermedias.[1]VIETNAMTOURISM.GOV.VNhttps://vietnamtourism.gov.vn/post/64582. La ciudad de Hanói registró un fuerte repunte doméstico impulsado por eventos durante agosto de 2025 que incluyó millones de visitantes y significativos ingresos turísticos en el mismo mes para la capital. Los viajes de trabajo-vacaciones y los itinerarios en automóvil ganaron popularidad entre los grupos más jóvenes en 2025, lo que respaldó las reservas de apartamentos con servicios, alojamientos en casas particulares y formatos de co-living cerca de parques nacionales y corredores costeros. Esta demanda también amortiguó a los operadores frente a las fluctuaciones cambiarias y la geopolítica que pueden influir en los volúmenes de entrada, particularmente desde mercados emisores concentrados en el noreste de Asia. El patrón fortaleció el argumento a favor de la fijación dinámica de precios y el inventario flexible entre días de semana, fines de semana y períodos festivos para capturar viajes domésticos espontáneos. Las estadísticas oficiales de turismo corroboran la escala general de la actividad doméstica y el papel de los eventos locales en el impulso de los máximos mensuales en las ciudades clave.

Cartera de Hoteles de Lujo Impulsada por IED en Ciudades Costeras de Segundo Nivel

El despliegue de capital en servicios de alojamiento y alimentación se mantuvo activo en 2025 a medida que los promotores alinearon proyectos con la mejora de la infraestructura y las nuevas autopistas costeras, lo que orientó la inversión hacia Da Nang, Nha Trang, Phu Quoc, Hai Phong y Cam Ranh. La cartera costera hasta 2028 concentró la mayoría de las habitaciones en los segmentos medio y de lujo, y proyectos ancla clave como el Van Village de USD 1,72 mil millones en Da Nang señalaron el compromiso con esquemas de uso mixto que incluyen hoteles e inventario residencial de marca junto con activos comerciales y de ocio.[2]Kinh Tế & Đô Thị, "Vốn FDI đăng ký vào Việt Nam trong 11 tháng đạt 33,69 tỷ USD," Kinh Tế & Đô Thị, kinhtedothi.vnEl crecimiento de pasajeros en los aeropuertos costeros reforzó la tesis de demanda, respaldando las decisiones de operar o abrir complejos turísticos de lujo que combinan habitaciones de hotel con villas para atraer a huéspedes premium y estancias más largas. A medida que las marcas globales se expanden en estos destinos, las estructuras de contratos de gestión ayudan a los propietarios locales a aprovechar los motores de fidelización y la distribución global sin ceder el control de los activos. Incentivos como tasas reducidas del impuesto sobre la renta corporativa para proyectos calificados han sido diseñados para mejorar los rendimientos de los proyectos en áreas priorizadas para el desarrollo impulsado por el turismo. Los datos más amplios de entrada de IED subrayan la confianza de los inversores en el ciclo de desarrollo del país durante 2025, lo que proporciona contexto para la cartera enfocada en hospitalidad que avanza en estos centros costeros.

Visas para Nómadas Digitales e Híbridos de Co-Living

El marco de visa electrónica de 90 días de Vietnam otorga a los trabajadores remotos la libertad de planificar estancias de varios meses sin patrocinio del empleador, lo que en la práctica apoya el segmento de nómadas digitales incluso en ausencia de una categoría de visa dedicada. El Distrito 1 de Ciudad Ho Chi Minh mantuvo una alta ocupación durante 2025 a pesar de una cartera de nuevas habitaciones, ayudado por huéspedes de estancia prolongada que combinan viajes de negocios y ocio, y por el regreso de reservas corporativas basadas en eventos. Los nuevos proyectos previstos para 2026 incluyen grandes desarrollos de apartamentos con servicios en Hanói que combinan habitaciones de hotel con distribuciones para estancias largas, con el objetivo de capturar la demanda de expatriados, consultores y profesionales independientes de la ubicación. Los formatos de residencias de marca también permiten a los propietarios ingresar a fondos de alquiler gestionados por empresas hoteleras, lo que combina la inversión inmobiliaria con las operaciones de hospitalidad y alinea los incentivos para el rendimiento de estancias largas. Las directivas nacionales que fomentan la transformación digital y verde crean vías de financiación para la modernización de hoteles inteligentes que benefician a los formatos de estancia prolongada. La eventual adopción de opciones de visa para estancias más largas fortalecería aún más este segmento, posicionando al mercado de hospitalidad de Vietnam para competir eficazmente por profesionales remotos en todo el sudeste asiático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La inflación de materiales de construcción está reduciendo los retornos sobre la inversión de los proyectos | -1.3% | Nacional, aguda en Da Nang y Phu Quoc, donde el volumen de la cartera es más alto | Corto plazo (≤ 2 años) |

| Escasez aguda de talento directivo bilingüe | -0.9% | Segmentos de alimentos y bebidas y de lujo en Ciudad Ho Chi Minh, Hanói y Da Nang | Mediano plazo (2-4 años) |

| Lentitud en la concesión de licencias para complejos turísticos de uso mixto con título estratificado | -0.5% | Provincias costeras (Khanh Hoa, Quang Nam, Kien Giang) | Mediano plazo (2-4 años) |

| Alta dependencia de la capacidad aérea china y coreana | -0.8% | Nacional, con riesgo de concentración en las ciudades de entrada del norte y del sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Materiales de Construcción que Reduce los Retornos sobre la Inversión de los Proyectos

Los insumos de construcción se mantuvieron elevados en 2025, con precios de arena en USD 17,65 por metro cúbico y acero en el rango de USD 0,47-0,52 por kilogramo, representando conjuntamente la mayor parte del costo de materiales para proyectos hoteleros. Los contratistas cotizados reportaron fuertes caídas en las ganancias en el primer trimestre de 2025, y los retrasos en los proyectos aumentaron, lo que afectó a los desarrollos especulativos y llevó a los propietarios a reevaluar los cronogramas mientras esperaban señales más claras sobre la normalización de los costos de insumos. La inflación de materiales de vivienda y construcción se moderó mes a mes hacia finales de 2025, pero se mantuvo por encima de la inflación general del consumidor, lo que indica una presión de costos persistente que los propietarios no pueden trasladar bajo acuerdos de gestión fijos o semifijos. El aumento de los costos del betún, acercándose a USD 0,70 por kilogramo, también ha pesado sobre el gasto de capital para carreteras de acceso e infraestructura relacionada que son vitales para los destinos costeros pero que no siempre generan rendimientos directos en efectivo. Con los rendimientos hoteleros frecuentemente en los dígitos medios simples, el margen para sobrecostos es limitado, por lo que una inflación prolongada de insumos puede erosionar la economía de los proyectos incluso en corredores de demanda sólida. Los indicadores oficiales de precios e inflación proporcionan contexto sobre cómo los costos de insumos se comparan con la inflación general y el probable cronograma para que el alivio se traduzca en decisiones de reinicio de la cartera.

Escasez Aguda de Talento Directivo Bilingüe

El sector necesita 40.000 trabajadores por año, pero las instituciones de formación solo suministran aproximadamente la mitad de esa cifra, lo que crea vacantes persistentes y brechas de promoción en un momento en que la oferta de lujo está creciendo.[3]Vietnam News, "Tourism industry lacks high-quality personnel," Vietnam News, vietnamnews.vn Las credenciales varían ampliamente en toda la fuerza laboral, y muchos puestos de primera línea no cumplen con los estándares de formación profesional requeridos por las propiedades de lujo y MICE. La capacidad lingüística es un cuello de botella importante, ya que una gran proporción de los puestos de recepción y guía no cumplen con los umbrales de competencia en idiomas extranjeros en los principales idiomas de entrada más allá del inglés. Las principales ciudades experimentan escasez sostenida de personal en las operaciones de alimentos y bebidas, y los empleadores reportan dificultades para reclutar profesionales culinarios y de bar con experiencia, lo que afecta la profundidad del servicio y la innovación del menú. La rotación es elevada en los primeros seis meses, y el aumento de la demanda de gestión hasta 2026 no ha sido igualado por el talento que regresa al sector, lo que lleva a algunos operadores a contratar expatriados a mayor costo. Los informes gubernamentales y de medios de comunicación han destacado repetidamente la brecha de habilidades y las limitaciones lingüísticas como restricciones clave en la calidad del servicio y en la capacidad de monetizar tarifas diarias promedio más altas en los segmentos de lujo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Propiedades Independientes Retienen Participación, las Cadenas Dominan la Cartera

Los hoteles independientes representaron el 69,88% del inventario y la demanda en 2025, respaldados por estructuras de propiedad donde las familias y los grupos locales controlan la mayoría de las propiedades y toman decisiones sobre el gasto de capital y las operaciones con horizontes a largo plazo. Las marcas de cadena están creciendo más rápido, con una CAGR proyectada del 11,65% que refleja el cambio de los propietarios hacia contratos de gestión para capturar el tráfico de fidelización, estándares consistentes y motores de gestión de ingresos más sólidos. Los operadores internacionales ampliaron sus firmas y aperturas durante 2024 y 2025, lo que aumentó su presencia en las categorías de gama media a alta y llevó capacidades de distribución global a nodos costeros y urbanos. Los propietarios han descubierto que los contratos de gestión les permiten retener la propiedad de los activos mientras externalizan las operaciones a especialistas, lo que mantiene intacta la opcionalidad inmobiliaria y eleva la experiencia del huésped para igualar las crecientes tarifas diarias promedio. Las asociaciones de marca entre propietarios nacionales y gestores internacionales se han vuelto más comunes y demuestran el valor de las banderas de marca en formatos de complejo turístico y ciudad tanto para la ocupación como para el rendimiento de las tarifas. Accor anunció nuevos proyectos y continuó expandiendo su cartera en las ciudades del norte, mientras que IHG y Marriott añadieron marcas y propiedades en destinos que abarcan Hanói, Ha Long, Da Nang y el Delta del Mekong, reforzando el posicionamiento premium del mercado de hospitalidad de Vietnam en las carteras regionales.

Las cadenas están ganando influencia en las ciudades de entrada donde los volúmenes de viajes corporativos y MICE recompensan el reconocimiento de marca, y también firman nuevos complejos turísticos costeros que requieren un soporte previo a la apertura más complejo y motores de distribución más grandes. Los operadores independientes mantienen resiliencia en ubicaciones rurales donde las casas de huéspedes y los alojamientos en casas particulares aprovechan el alcance de las OTAs, pero su posición urbana está siendo cada vez más disputada por marcas multinacionales con ecosistemas de fidelización. El mercado ha visto la entrada de nuevas marcas, incluidas banderas boutique y de estilo de vida que buscan capturar a los millennials domésticos y a los viajeros globales que buscan experiencias de diseño a tarifas accesibles. La tecnología de distribución y la fijación de precios basada en datos son ahora requisitos básicos para el rendimiento competitivo en las principales ciudades, lo que eleva el listón para los independientes. A medida que continúa este reequilibrio, es probable que las cadenas internacionales consoliden su presencia en las categorías de lujo, mientras que los hoteles independientes continúan dominando numéricamente en los segmentos de presupuesto y escala media. La apertura de Legacy Mekong, Can Tho, Autograph Collection de Marriott a finales de 2025 y el primer InterContinental de IHG en Ha Long ilustran cómo la expansión de marcas se alinea con los corredores de demanda que sustentan las perspectivas del mercado de hospitalidad de Vietnam hasta 2031.

Por Clase de Alojamiento: El Segmento Medio Ancla el Mercado, el Lujo Supera en Crecimiento

Las propiedades de escala media y media-alta mantuvieron una participación del 48,79% en 2025, lo que refleja una fuerte demanda de paquetes turísticos regionales y el viajero de ingresos medios más amplio que valora la ubicación y la consistencia. Este segmento de hoteles atiende los flujos de vuelos chárter y los patrones de viaje familiar a Nha Trang y Da Nang, que sostienen una ocupación saludable y mantienen las tarifas diarias promedio dentro de un rango estrecho y predecible para los operadores orientados al volumen. El segmento de lujo está creciendo más rápido con una CAGR proyectada del 13,35% a medida que las residencias de marca y los complejos turísticos de alto servicio escalan en los distritos centrales de Hanói y a lo largo de los sitios patrimoniales costeros. Las residencias premium con gestión de marca reconocida han registrado sólidos precios y tasas de venta que reflejan confianza en el posicionamiento a largo plazo de los distritos centrales y los destinos adyacentes a la UNESCO. Una serie de aperturas en 2025 y 2026 en las categorías de lujo superior y lujo confirma la inclinación de la oferta hacia atributos de servicio premium, lo que también está configurando las necesidades de mano de obra y formación en esos segmentos. Estos movimientos señalan que el mercado de hospitalidad de Vietnam ampliará la huella de lujo mientras preserva una sólida base de escala media que ancla el volumen.

Los formatos de presupuesto y económicos enfrentan el aumento de los costos salariales y la exposición a las comisiones de las OTAs, lo que aumenta el atractivo de la conversión a apartamentos con servicios en ubicaciones urbanas con demanda consistente de 30 a 90 días. La oferta de apartamentos con servicios se expandió en Ciudad Ho Chi Minh y Hanói durante 2024, y las nuevas aperturas de 2026 añadirán escala en proyectos de uso mixto que combinan habitaciones de hotel y residenciales para maximizar el rendimiento en diferentes duraciones de estancia. El segmento de escala media sigue siendo vital para los viajes familiares domésticos y los viajes de negocios cortos, lo que ayuda a sostener la ocupación base a lo largo de las temporadas. El segmento de lujo continúa atrayendo a los segmentos diplomáticos, ejecutivos corporativos y de ocio de alto gasto que impulsan tarifas diarias promedio más altas e ingresos auxiliares premium en spa, alimentos y bebidas, y experiencias. A medida que la cartera entrega más villas y residencias de marca, es probable que los operadores refinen las estructuras de fondos de alquiler que equilibren los retornos de los propietarios con la gestión de ingresos a nivel hotelero. Los proyectos de lujo en Hanói y Ha Long, junto con los nuevos productos en la costa central, continuarán definiendo el extremo premium del mercado de hospitalidad de Vietnam hasta 2026 y más allá.

Por Canal de Reserva: El Dominio de las OTAs Frente a la Contraofensiva Digital Directa

Las OTAs controlaron el 58,85% de las reservas en 2025, lideradas por plataformas extranjeras que se benefician de una alta penetración móvil y una amplia cobertura de inventario en destinos urbanos y de complejos turísticos. Los hoteles reportan el canal digital directo como el de mayor crecimiento con una CAGR proyectada del 14,36%, respaldado por sitios web mejorados, motores de reserva, integraciones de billeteras electrónicas y gestión de relaciones con clientes para capturar huéspedes recurrentes y reducir los costos de adquisición. La fijación dinámica de precios y la liberación de inventario de última hora se alinean con las ventanas de reserva dominantes de 0-7 y 15-30 días, que se observan ampliamente en las reservas domésticas y de entrada. El comportamiento centrado en el móvil define ahora el recorrido de conversión, y los operadores que igualan la velocidad y claridad de las OTAs en los canales directos pueden defender la paridad de tarifas mientras capturan ventajas de datos. Los proveedores de tecnología reportan un fuerte impulso en la distribución directa en Asia y en Vietnam, lo que indica que la inversión sostenida debería continuar generando cambios incrementales de participación de vuelta a los canales controlados por los hoteles. Las mismas dinámicas son visibles en los índices de referencia de la industria regional, lo que respalda la opinión de que el mercado de hospitalidad de Vietnam está entrando en una fase de distribución más equilibrada para los operadores con plataformas directas modernas.

Las OTAs domésticas y los actores de metabúsqueda están desarrollando ofertas adaptadas a los viajeros sensibles al precio, incluidos reembolsos instantáneos y cancelaciones sin cargo respaldadas por billeteras electrónicas locales. Las OTAs internacionales aún dominan en participación absoluta, especialmente para los viajes de entrada, pero enfrentan presión sobre los márgenes ya que la fidelización y las promociones siguen siendo necesarias para retener la atención. Los hoteles están reduciendo la dependencia invirtiendo en contenido y marketing liderado por redes sociales que enlaza directamente con páginas de reserva con paquetes claros, tarifas transparentes y condiciones flexibles. La demanda corporativa y MICE se ha recuperado en Hanói y Ciudad Ho Chi Minh, y ha respaldado tarifas diarias promedio premium y reservas en bloque que se traducen en una mejor visibilidad de las previsiones. Los mayoristas y agentes tradicionales siguen siendo relevantes en mercados como Japón y Taiwán que tienen segmentos de viajeros de mayor edad, pero esos canales enfrentan una erosión gradual de participación a medida que las reservas digitales continúan expandiéndose entre los grupos más jóvenes. A medida que los operadores reequilibran la distribución, el mercado de hospitalidad de Vietnam está en condiciones de capturar más creación de valor directo a través de la propiedad del huésped y una menor fuga de comisiones, particularmente entre las marcas con sólidos ecosistemas de fidelización.

Análisis Geográfico

El sur de Vietnam lideró el desempeño regional con una participación del 51,47% de la demanda de 2025, anclado por la base corporativa de Ciudad Ho Chi Minh, las estancias largas impulsadas por expatriados y los enlaces directos en todo el sudeste asiático que mantienen los viajes de negocios estables durante todo el año. La ocupación de lujo en Ciudad Ho Chi Minh alcanzó el 83% en 2025 con una tarifa diaria promedio cercana a USD 180, una combinación que refleja tanto la demanda corporativa sostenida como las adiciones netas moderadas a la capacidad de lujo. Los ingresos turísticos en la ciudad totalizaron USD 9,94 mil millones en 2025, lo que subraya la amplitud de los segmentos de visitantes que respaldan el gasto en alojamiento y servicios auxiliares. La cartera moderada de la región hasta 2026 ayudó a mantener el poder de fijación de precios intacto en los principales submercados donde la demanda superó la nueva oferta durante el año. Estas dinámicas confirman que la región sur tiene la mayor participación del mercado de hospitalidad de Vietnam y probablemente continuará estableciendo la línea de base para las tarifas diarias promedio y la ocupación a nivel nacional.

La costa central y las tierras altas registraron las perspectivas de crecimiento más rápidas con una CAGR proyectada del 13,36%, lo que se alinea con los principales desarrollos de uso mixto y una cartera costera que concentra la mayoría de las nuevas habitaciones en los segmentos medio y de lujo. Las tarifas diarias promedio premium y la ocupación de Da Nang reflejan una distribución más amplia de productos de lujo y lujo superior, así como autopistas mejoradas que acortan las rutas desde Hue y Hoi An. Nuevas propiedades de lujo han abierto en Ha Long y Nha Trang, a menudo combinando hoteles con villas, lo que atrae a viajeros de alto gasto que buscan proximidad a los sitios de la UNESCO y comodidades frente al mar. La evolución de la región también atrae a más marcas internacionales para operar complejos turísticos y residencias, un cambio que respalda la integridad de las tarifas y los niveles de servicio estandarizados. A medida que estos activos entren en funcionamiento, la participación de la región central en el mercado de hospitalidad de Vietnam crecerá mientras retiene un sólido volumen de escala media proveniente de viajes chárter y familiares.

El norte de Vietnam mantuvo el impulso a través de la demanda impulsada por eventos y la expansión de lujo liderada por marcas, con propiedades que abren o están programadas cerca de los distritos emblemáticos del centro de Hanói. La ocupación y las tarifas diarias promedio se mantienen más bajas que en Ciudad Ho Chi Minh en muchos segmentos, pero las banderas premium se han comprometido con ubicaciones centrales donde se concentran las misiones diplomáticas y las oficinas corporativas. Ha Long y Hai Phong añaden al conjunto premium del norte con nuevas propiedades de lujo superior y grandes desarrollos que aprovechan los menores costos del suelo y el mejor acceso a las atracciones costeras. Las autopistas continúan aumentando la viabilidad de los viajes de fin de semana desde la capital hacia la costa norte y los destinos de montaña, lo que respalda una sólida base de ocio doméstico. El papel de la región en el mercado de hospitalidad de Vietnam se expandirá junto con las aperturas de marcas y las mejoras en el transporte, incluso cuando el sur siga siendo el mayor contribuyente regional.

Panorama Competitivo

Los líderes nacionales continúan aprovechando estrategias de integración vertical mientras se asocian con marcas globales bajo contratos de gestión para fortalecer el servicio y la distribución. Los operadores internacionales diversificaron sus carteras en destinos urbanos y de complejos turísticos en 2024 y 2025, añadiendo marcas y propiedades que elevaron el listón para la experiencia del huésped y las prácticas de gestión de ingresos. Estos movimientos se alinean con el enfoque de los propietarios en el control de activos combinado con la experiencia operativa externalizada, un modelo que ahora es común en el mercado de hospitalidad vietnamita. A medida que la presencia de marcas crece en los segmentos de lujo, los propietarios independientes retienen escala en los segmentos de presupuesto y gama media y compiten con mejoras de calidad e inversiones digitales específicas.

La expansión estratégica continuó a buen ritmo entre los grupos globales con una serie de firmas y aperturas de alto perfil. Accor firmó un proyecto de lujo en Hai Phong que incluye habitaciones de hotel y apartamentos con servicios para capturar la demanda corporativa en un centro industrial que se está expandiendo rápidamente. IHG abrió nuevo inventario de lujo en Ha Long y avanzó en proyectos adicionales de lujo superior en la costa central para atender la creciente demanda en destinos costeros y adyacentes a la UNESCO. Marriott se expandió a lo largo del Mekong con una apertura a finales de 2025 que introdujo un complejo turístico Autograph Collection en Can Tho, lo que también marcó un hito más amplio para la cartera de Asia-Pacífico del grupo fuera de China. Hyatt abrió su primera propiedad en Nha Trang en diciembre de 2025, añadiendo inventario frente al mar con capacidad MICE que apunta al negocio de grupos regionales.[4] Hyatt Hotels Corporation, "Hyatt and Grupo Piñero Finalize Strategic Joint Venture," Hyatt Hotels Corporation, newsroom.hyatt.com

La tecnología y la estrategia de distribución son ahora centrales para la diferenciación. Las propiedades que implementan servicios de conserjería con inteligencia artificial, sistemas de gestión de energía con IoT y pagos integrados con billeteras electrónicas ganan participación en reservas directas y reducen los costos de adquisición en comparación con la dependencia de intermediarios. Los operadores también han aumentado la inversión en contenido y conversión liderada por redes sociales, lo que permite la paridad de tarifas y una mejor monetización de las ventanas de reserva cortas. Las iniciativas nacionales en aviación y desarrollo de destinos integrados están ampliando el acceso aéreo y diversificando las ofertas de ocio en mercados selectos. Las acciones en bonos y mercados de capital de los principales operadores han fortalecido los balances para respaldar la ejecución de la cartera y los programas de renovación en activos clave. Estas decisiones indican colectivamente un enfoque en el poder de fijación de precios, la profundidad del servicio y el alcance digital a medida que el mercado de hospitalidad de Vietnam avanza en el horizonte de previsión.

Líderes de la Industria de Hospitalidad de Vietnam

Vinpearl

Muong Thanh Hospitality

Marriott International

Accor

InterContinental Hotels Group (IHG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Pan Pacific Hotels Group abrió Parkroyal Serviced Suites Hanoi con 126 suites de una, dos y tres habitaciones, una piscina cubierta, espacios gastronómicos y salas de reuniones, marcando la tercera propiedad del grupo en Vietnam y ampliando su huella de estancias prolongadas.

- Julio de 2025: IHG abrió InterContinental Ha Long con 275 suites y villas, marcando la primera propiedad de la marca en la Bahía de Ha Long y entregando inventario de lujo a los visitantes del Patrimonio Mundial de la UNESCO que anteriormente carecían de opciones de cinco estrellas.

- Julio de 2025: IHG firmó voco Scenia Bay Nha Trang, un hotel de lujo superior de 250 habitaciones con Nha Trang Bay JSC, programado para abrir a finales de 2025 en una torre de 28 pisos dirigida a grupos turísticos chinos y visitantes rusos de estancia prolongada.

- Febrero de 2025: Marriott abrió JW Marriott Residences, Grand Marina Saigon, Sea en el Distrito 1 de Ciudad Ho Chi Minh, la primera residencia de marca urbana en Asia-Pacífico, ofreciendo 86 unidades a compradores de ultra alto patrimonio neto que buscan bienes raíces gestionados con estándares de hospitalidad.

Alcance del Informe del Mercado de Hospitalidad de Vietnam

La hospitalidad es el término utilizado para describir la dinámica entre un anfitrión y un huésped, donde el anfitrión recibe al huésped con un cierto nivel de amabilidad, abarcando el acto de recibir y entretener a huéspedes, visitantes o personas desconocidas para ellos. El informe cubre un análisis de antecedentes completo de la Industria de Hospitalidad en Vietnam, que incluye una evaluación de la industria, las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

El Informe del Mercado de Hospitalidad de Vietnam está Segmentado por Tipo (Hoteles de Cadena, Hoteles Independientes), Clase de Alojamiento (Lujo, Escala Media y Media-Alta, Presupuesto y Economía, Apartamentos de Servicio), Canal de Reserva (Digital Directo, OTAs, Corporativo/MICE, Mayoristas y Agentes Tradicionales) y Geografía (Norte de Vietnam, Costa Central y Tierras Altas, Sur de Vietnam). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Norte de Vietnam (Hanói y alrededores) |

| Costa Central y Tierras Altas |

| Sur de Vietnam (Ciudad Ho Chi Minh y Mekong) |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Norte de Vietnam (Hanói y alrededores) |

| Costa Central y Tierras Altas | |

| Sur de Vietnam (Ciudad Ho Chi Minh y Mekong) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de hospitalidad de Vietnam hasta 2031?

El tamaño del mercado de hospitalidad de Vietnam fue de USD 25,67 mil millones en 2026 y se proyecta que alcance USD 38,01 mil millones en 2031 a una CAGR del 8,17%, lo que refleja el crecimiento impulsado por políticas y el aumento de la demanda de largo recorrido.

¿Qué segmentos lideran y crecen más rápido en tipo, clase, canal y región?

Los hoteles independientes lideraron con una participación del 69,88% en 2025, mientras que las cadenas registraron el crecimiento más rápido; la escala media y media-alta mantuvo una participación del 48,79%, mientras que el lujo creció más rápido; las OTAs mantuvieron una participación del 58,85%, mientras que el digital directo creció más rápido; el sur lideró con una participación del 51,47%, mientras que la costa central y las tierras altas son las de mayor crecimiento.

¿Qué cambios de política influyen más en el mercado de hospitalidad de Vietnam en 2026?

Las exenciones de visa se ampliaron a 24 países con estancias de 45 días y un acceso más amplio a la visa electrónica de 90 días, lo que redujo la fricción de viaje y prolongó las estancias, especialmente desde Europa, India y Rusia.

¿Cómo están cambiando los canales de reserva para los hoteles en Vietnam?

Las OTAs siguen siendo dominantes, pero el digital directo está creciendo más rápido debido a los chatbots de inteligencia artificial, las integraciones de billeteras electrónicas y la conversión liderada por redes sociales, lo que reduce los costos de adquisición y mejora la propiedad de los datos de los huéspedes para los operadores.

¿Dónde se concentran las nuevas aperturas de lujo y lujo superior?

Las aperturas de lujo y lujo superior se concentran a lo largo de la costa central y en centros del norte como Ha Long y Hanói, con proyectos notables de 2025 y 2026 bajo marcas globales que aumentan la oferta en destinos clave.

¿Qué riesgos podrían moderar el crecimiento del mercado de hospitalidad de Vietnam?

Los elevados costos de insumos de construcción, la escasez de talento directivo con brechas lingüísticas, la lentitud en la concesión de licencias para complejos turísticos de uso mixto y la concentración del transporte aéreo de entrada desde China y Corea del Sur son los principales vientos en contra que configuran el riesgo a corto plazo.

Última actualización de la página el: