Tamaño y Participación del Mercado de Hospitalidad de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

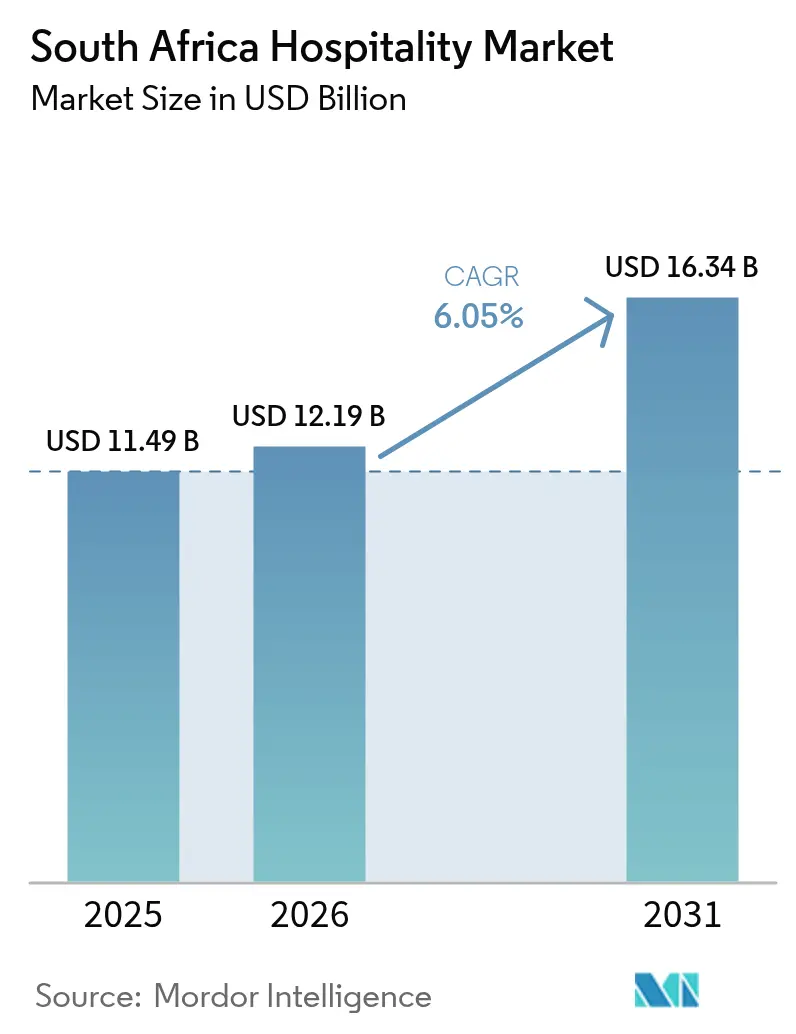

| Tamaño del mercado en el año base (2025) | 11.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

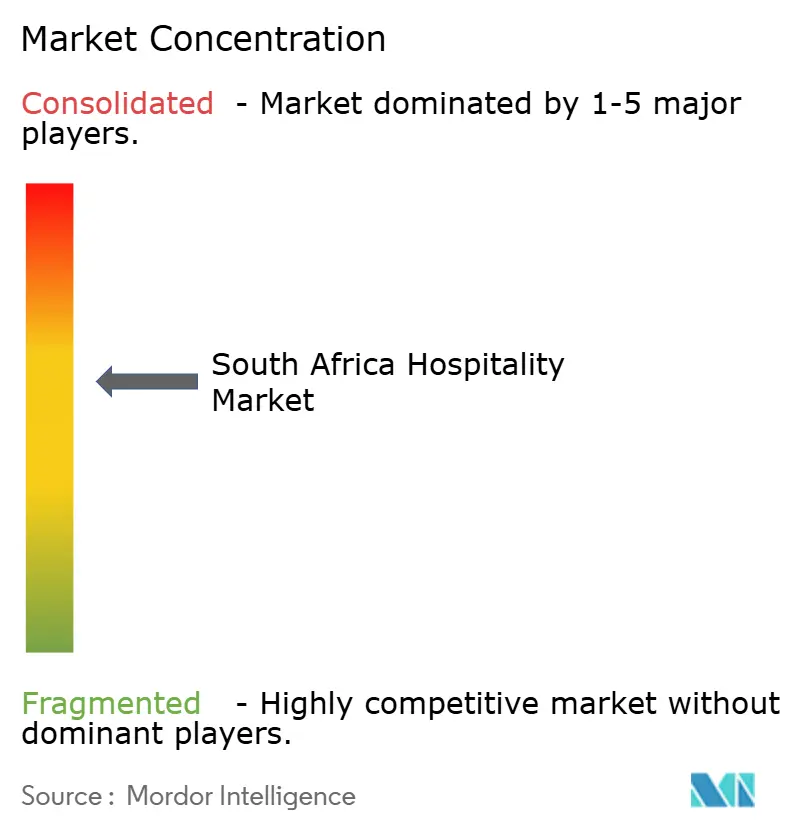

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Sudáfrica por Mordor Intelligence

Se espera que el tamaño del mercado de hospitalidad de Sudáfrica crezca de USD 11.490 millones en 2025 a USD 12.190 millones en 2026, y se prevé que alcance USD 16.340 millones en 2031 a una CAGR del 6,05% durante el período 2026-2031.

El repunte pospandémico en las llegadas internacionales, la recuperación de reuniones y eventos, y los incentivos gubernamentales de apoyo posicionan al sector para un crecimiento sostenido. El turismo de negocios representa una contribución de ingresos superior al promedio porque los visitantes corporativos prolongan sus estancias para actividades de ocio, mientras que la demanda de nómadas digitales se consolida gracias al nuevo Visado de Visitante para Trabajo Remoto. El predominio de los hoteles de cadena, el creciente uso de canales de reserva directa y un cambio hacia formatos de estancia prolongada están reformulando las estrategias competitivas. Las oportunidades de crecimiento se concentran en el corredor de ocio premium de Cabo Occidental, el turismo cultural de los townships y las renovaciones ecológicas que sirven como cobertura ante las limitaciones de energía y agua de Sudáfrica.

Conclusiones Clave del Informe

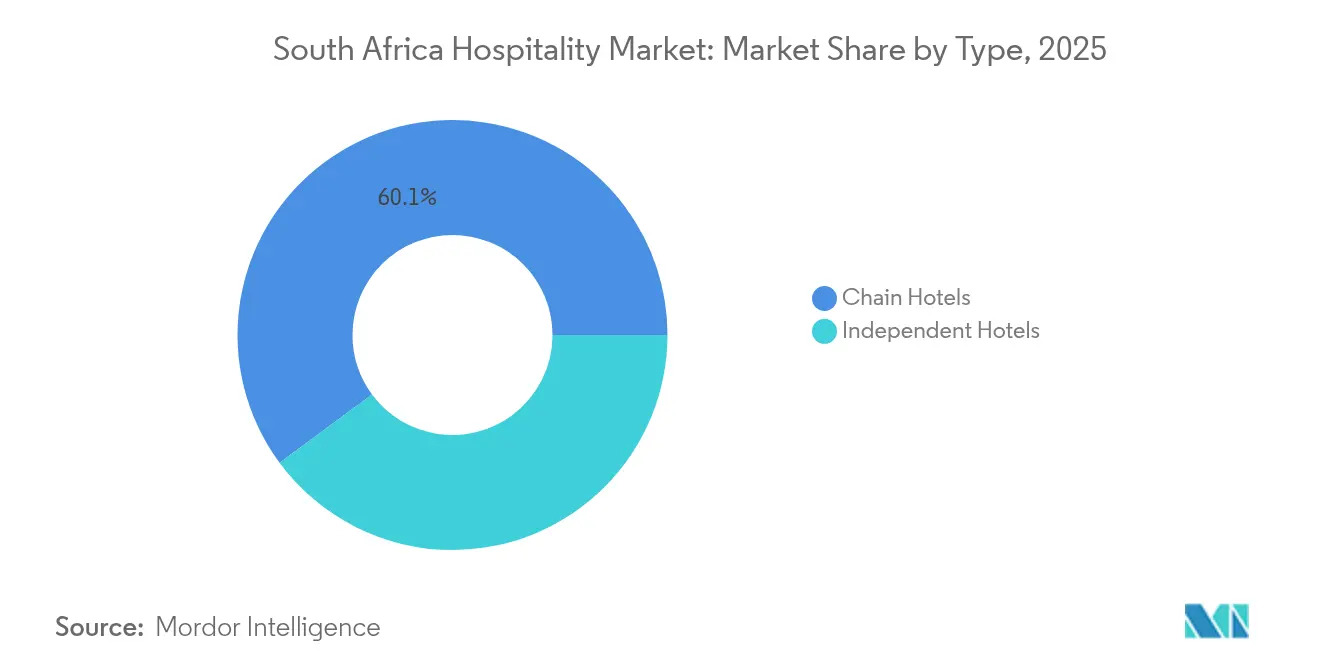

- Por tipo, los hoteles de cadena lideraron con el 60,12% de la participación del mercado de hospitalidad de Sudáfrica en 2025, mientras que los hoteles independientes avanzan a una CAGR del 7,52% hasta 2031.

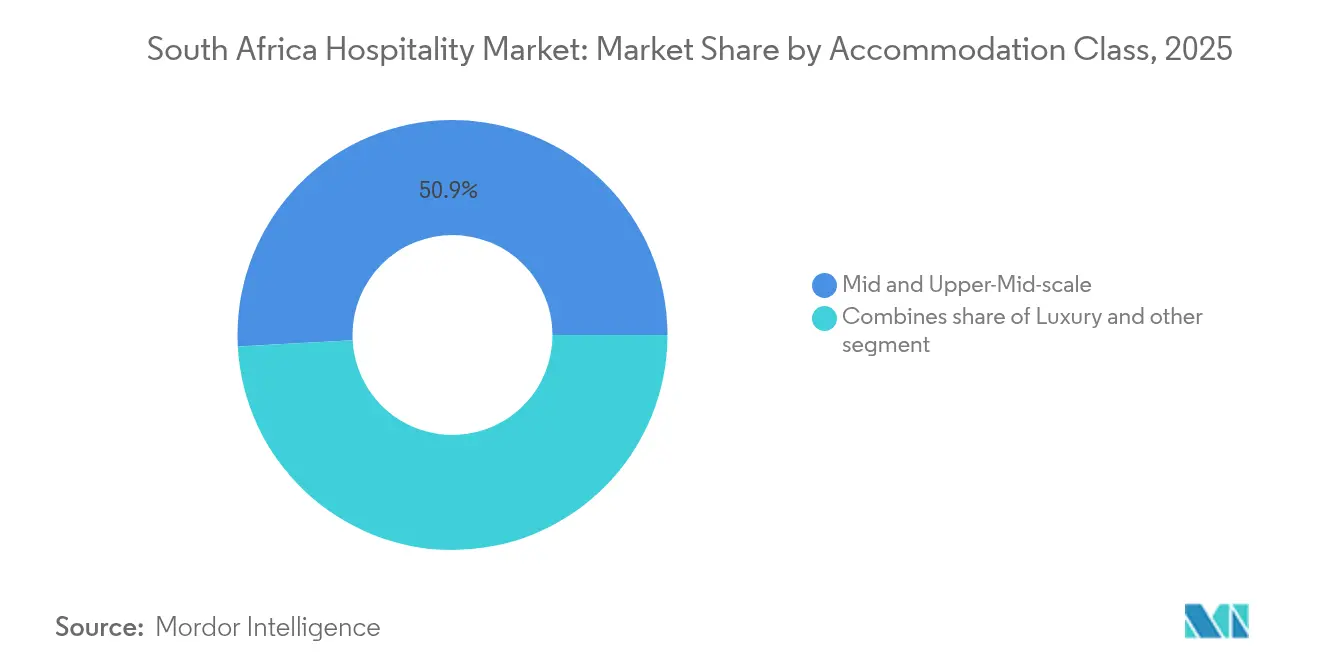

- Por clase de alojamiento, las propiedades de escala media y media-alta representaron el 50,85% de la participación del mercado de hospitalidad de Sudáfrica en 2025; se prevé que los apartamentos de servicio se expandan a una CAGR del 11,1% hasta 2031.

- Por canal de reserva, las agencias de viajes en línea captaron el 45,70% de la participación del sector de hospitalidad de Sudáfrica en 2025, mientras que las reservas digitales directas son las de mayor crecimiento con una CAGR del 12,05% hasta 2031.

- Por geografía, Gauteng mantuvo el 29,95% de la participación del mercado de hospitalidad de Sudáfrica en 2025; Western Cape es la región de más rápido crecimiento con una CAGR del 7,05% prevista hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Sudáfrica

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología |

|---|---|---|---|

| Economía Safari que Apoya el Turismo Internacional de Alto Valor | 1.10% | Kruger y principales reservas privadas de caza | Corto plazo (≤ 2 años) |

| Corredores de Turismo Vitivinícola que Crean Demanda de Hospitalidad Regional Premium | 0.70% | Regiones de haciendas vitivinícolas del Cabo Occidental | Mediano plazo (2–4 años) |

| Posición de Ocio Global de Ciudad del Cabo que Apoya el Crecimiento del Turismo Urbano | 0.90% | Distritos de ocio premium de Ciudad del Cabo | Corto plazo (≤ 2 años) |

| Rol de Puerta de Enlace Regional Africana que Apoya la Movilidad Empresarial | 0.70% | Centros MICE de Johannesburgo y Ciudad del Cabo | Mediano plazo (2–4 años) |

| Activos de Turismo de Aventura que Amplían los Mercados de Hospitalidad No Urbanos | 0.60% | Drakensberg, Garden Route, Wild Coast | Largo plazo (≥ 4 años) |

| Reservas Privadas de Conservación que Crean Oportunidades para Lodges de Lujo | 0.80% | Reservas del Gran Kruger y del Cabo Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Economía Safari que Apoya el Turismo Internacional de Alto Valor

La economía safari de Sudáfrica es un impulsor clave del mercado de hospitalidad, atrayendo a turistas internacionales de alto gasto a través de experiencias de vida silvestre de lujo. Las reservas privadas cercanas al Parque Nacional Kruger alcanzan tarifas de habitación premium con alojamientos exclusivos y safaris personalizados. El país recibió 10,5 millones de visitantes internacionales en 2025, con el turismo contribuyendo cerca del 9% del PIB. Sudáfrica también representa alrededor del 25,4% de los ingresos por viajes de África, lo que refleja su posicionamiento turístico premium[1]South African Tourism, South Africa's Tourism Sector Records Landmark Performance with 10.5 Million International Arrivals in 2025,

South African Tourism Media Statement, southafrica.net. Las inversiones continuas en lodges de safari de lujo y desarrollos basados en la conservación están fortaleciendo aún más el crecimiento de la hospitalidad a largo plazo.

Corredores de Turismo Vitivinícola que Crean Demanda de Hospitalidad Regional Premium

Las regiones vitivinícolas de Sudáfrica, incluidas Stellenbosch y Franschhoek, son destinos de hospitalidad consolidados que combinan alojamiento de lujo, gastronomía, bienestar y experiencias culturales. El país cuenta con 522 bodegas distribuidas en 23 rutas vitivinícolas, lo que sustenta una demanda turística durante todo el año. El turismo vitivinícola contribuye de manera significativa a los ingresos de las bodegas, mientras que la sólida afluencia de visitantes nacionales garantiza la resiliencia más allá de los ciclos del turismo internacional. La elevada ocupación en Airbnb y el crecimiento del RevPAR en el Cabo Occidental reflejan aún más la solidez de este segmento. La expansión de la oferta culinaria, de bienestar y de entretenimiento continúa ampliando el atractivo para los visitantes.

Posición de Ocio Global de Ciudad del Cabo que Apoya el Crecimiento del Turismo Urbano

El reconocimiento global de Ciudad del Cabo ha fortalecido la demanda de hospitalidad, la ocupación hotelera premium y la confianza de los inversores. La ciudad recibió múltiples premios internacionales en 2025, atrayendo a visitantes de alto gasto provenientes del Reino Unido, los Estados Unidos, Alemania y otros mercados clave. También albergó 58 reuniones de asociaciones internacionales, apoyando los viajes de negocios y de ocio durante todo el año[2]Cape Town Tourism, Cape Town's Visitor Economy Holds Its Ground in 2025: Growing International Strength and a Clear Plan for What Comes Next,

Cape Town Tourism, capetown.Travel. Nuevos desarrollos hoteleros de lujo y marcas boutique continúan ingresando al mercado. Las inversiones en infraestructura de seguridad hídrica y transporte público refuerzan aún más el atractivo de hospitalidad a largo plazo de Ciudad del Cabo.

Rol de Puerta de Enlace Regional Africana que Apoya la Movilidad Empresarial

Sudáfrica se posiciona como el principal destino de viajes de negocios y MICE de África, generando una demanda de hospitalidad estable durante todo el año más allá del turismo de ocio. La industria MICE del país fue valorada en 6,6 mil millones de USD en 2023, y albergó 98 reuniones de asociaciones internacionales en 2024, la cifra más alta de África. A principios de 2025, se habían asegurado 53 eventos de negocios internacionales, con una contribución esperada de 617 millones de ZAR (37,5 millones de USD) a la economía. La Cumbre del G20 de 2025 y las reformas de visados en curso refuerzan aún más el atractivo de Sudáfrica para los viajeros de negocios internacionales. Estos factores continúan apoyando el crecimiento de la ocupación y los ingresos de los hoteles urbanos[3]South African National Convention Bureau, South Africa to Shine at IMEX Frankfurt 2025 Leading Africa's Top ICCA Ranking,

South African Tourism, southafrica.net.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Percepciones de Seguridad Afectan la Selección de Destinos y la Confianza de los Inversores | −0.9% | Áreas urbanas de Johannesburgo, Ciudad del Cabo y Durban | Corto plazo (≤ 2 años) |

| Volatilidad Cambiaria que Afecta las Decisiones de Inversión Internacional | −0.7% | Inversiones en Ciudad del Cabo y el Gran Kruger | Mediano plazo (2–4 años) |

| El Desarrollo Turístico Desigual Crea Desequilibrios en el Mercado Regional | −0.6% | Cabo Occidental frente a provincias rurales | Largo plazo (≥ 4 años) |

| Las Brechas en la Fuerza Laboral Calificada Desafían la Prestación de Servicios de Hospitalidad Premium | −0.5% | Centros de hospitalidad de Kruger, Ciudad del Cabo y Sandton | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Las Percepciones de Seguridad Afectan la Selección de Destinos y la Confianza de los Inversores

Las percepciones de seguridad y criminalidad siguen siendo un desafío importante para el mercado de hospitalidad de Sudáfrica, reduciendo la confianza de los visitantes internacionales y la inversión. Las llegadas de visitantes extranjeros se mantuvieron por debajo de los niveles previos a la pandemia, lo que resultó en miles de millones de rands en gasto turístico perdido. El aumento de incidentes de secuestros, robos de vehículos y asaltos ha llevado a varios países a emitir advertencias de viaje más estrictas. Los operadores de hospitalidad invierten cada vez más en medidas mejoradas de seguridad y gestión de riesgos. Las preocupaciones persistentes en materia de seguridad continúan limitando el crecimiento turístico a largo plazo y la inversión extranjera[4]Brand South Africa, Nation Brand Research Leaflet 2025,

Brand South Africa Research, brandsouthafrica.com.

Volatilidad Cambiaria que Afecta las Decisiones de Inversión Internacional

La volatilidad del rand sudafricano genera incertidumbre para los inversores en hospitalidad, a pesar de mejorar la asequibilidad para los viajeros internacionales. Las fluctuaciones del tipo de cambio complican la planificación de inversiones, incrementan los costos operativos de importación y reducen la previsibilidad de los beneficios. Los operadores de lujo fijan cada vez más sus precios en monedas extranjeras para proteger sus ingresos, lo que limita la asequibilidad para los viajeros nacionales. Los movimientos cambiarios también generan desafíos de fijación de precios para las reservas, en particular en el turismo safari. Estos factores continúan presionando la rentabilidad y la confianza inversora en todo el sector de hospitalidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Hoteles Independientes Captan la Demanda Orientada a la Experiencia

Los establecimientos independientes aumentaron sus ingresos a una CAGR del 7,52% entre 2025 y 2026, ya que los viajeros prefirieron el diseño localizado y el servicio personalizado. Los hoteles de cadena siguen controlando el 60,12% de la participación del mercado de hospitalidad de Sudáfrica, porque los programas de fidelización y la calidad estandarizada atraen a los viajeros corporativos. Los operadores independientes aplican marketing digital de activos ligeros, narración en redes sociales y alianzas con artesanos locales, que resuenan entre los visitantes que buscan inmersión cultural. Los inversores ven con buenos ojos los establecimientos boutique por su potencial de RevPAR superior al promedio, aunque la eficiencia en compras y distribución sigue siendo un desafío. Las marcas de cadena contraatacan lanzando colecciones de marca blanda que prometen singularidad con economías de escala en las funciones administrativas, intensificando la competencia por la demanda experiencial.

Las ciudades de segundo nivel con monumentos patrimoniales se han convertido en terrenos de prueba donde los establecimientos independientes adaptan las conversiones hoteleras a edificios históricos, añadiendo autenticidad sin las restricciones de marca. Las cadenas de lujo se apoyan en los sistemas de reserva globales, aunque sus estándares uniformes pueden alienar a los huéspedes que anhelan el sabor local. El mercado de hospitalidad de Sudáfrica se beneficia de esta diversidad porque los establecimientos independientes de precio medio y arraigo cultural llenan el vacío entre las cadenas económicas y los complejos de alta gama.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Alojamiento: Los Apartamentos de Servicio Lideran el Auge de las Estancias Prolongadas

Los establecimientos de escala media y media-alta representaron el 50,85% del tamaño del mercado de hospitalidad de Sudáfrica en 2025, reflejando un equilibrio entre valor y confort. Sin embargo, los apartamentos de servicio se están expandiendo a una CAGR del 11,1% hasta 2031, a medida que las reubicaciones corporativas, los nómadas digitales y las familias en estancia prolongada buscan cocinas, espacios de trabajo e instalaciones de lavandería. Las 50 unidades de servicio de lujo del Hotel Spier y los 50 apartamentos de estancia prolongada de Steyn City ilustran las oportunidades de posicionamiento premium.

Los operadores de apartamentos de servicio combinan el servicio de limpieza con condiciones de arrendamiento flexibles, difuminando las fronteras con los hoteles tradicionales. Las suites de lujo mantienen tarifas diarias más elevadas impulsadas por el repunte del turismo internacional, mientras que los hoteles de presupuesto compiten con la ventaja de coste de Airbnb. Las certificaciones de construcción ecológica y los electrodomésticos de bajo consumo inclinan la preferencia hacia activos de estancia prolongada de nueva construcción que prometen facturas de suministros más bajas en un contexto de restricciones energéticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Reserva: Las Reservas Digitales Directas Ganan Impulso

Las agencias de viajes en línea controlaron el 45,70% del tamaño del mercado de hospitalidad de Sudáfrica en 2025, aunque las reservas digitales directas crecen a una CAGR del 12,05%. Los sitios web con enfoque en dispositivos móviles, la publicidad en metabuscadores y las garantías de tarifas exclusivas para miembros animan a los huéspedes a prescindir de las OTAs. Los cambios de política en los grandes mercados en línea ahora permiten a los hoteles ofrecer precios por debajo de los de las OTAs, impulsando la conversión en los canales de marca.

Los gestores de viajes corporativos adoptan contratos directos habilitados mediante API que reducen las comisiones por transacción, especialmente para itinerarios MICE de alto volumen. Los establecimientos independientes ganan control sobre los precios, pero deben invertir en optimización para motores de búsqueda y seguridad en pasarelas de pago para igualar el alcance de las OTAs. Los agentes mayoristas y tradicionales continúan atendiendo los mercados de grupos de turistas, aunque su participación se reduce a medida que la adopción digital se profundiza.

Análisis Geográfico

En el mercado de hospitalidad de Sudáfrica, Gauteng es el subsegmento geográfico más grande en 2025, representando el 29,95% de la participación de mercado, mientras que Cabo Occidental está proyectado para ser el subsegmento de más rápido crecimiento desde 2026 hasta 2031, con una CAGR del 7,05%. Gauteng mantiene el liderazgo en términos de valor porque Johannesburgo proporciona un flujo constante de tráfico corporativo proveniente de los sectores financiero, minero y de las TIC, y los congresos internacionales se concentran en torno al Centro de Convenciones de Sandton. En 2025, la provincia acogerá 18 exposiciones de clase mundial, elevando la ocupación entre semana y las tarifas diarias promedio. Sin embargo, la inestabilidad de la red eléctrica incrementa los gastos en generadores y presiona los márgenes operativos.

La ocupación en Airbnb del 71% y el salto del 20,12% en el RevPAR de Cabo Occidental exhiben flujos de demanda variados que van desde el turismo enológico hasta los deportes de aventura. La conexión aérea internacional constante hacia el Aeropuerto Internacional de Ciudad del Cabo y la inversión municipal en seguridad del transporte público sustentan una visibilidad sostenida. La adopción provincial de esquemas de desalinización y agua reciclada mitiga el riesgo de sequía, aunque las tarifas van aumentando paulatinamente. El complejo costero Club Med Tinley de KwaZulu-Natal, valorado en USD 108,1 millones (ZAR 2.000 millones), ilustra la escala del potencial de los complejos costeros fuera de las principales puertas de entrada. Las reservas de la Gran Siete de vida silvestre y las rutas de herencia cultural del Cabo Oriental ofrecen diferenciación, pero requieren mejoras viales y marketing de seguridad. Las reservas de cielos oscuros del Cabo Septentrional anclan el nicho del astroturismo, aunque la densidad de alojamiento sigue siendo escasa, presentando oportunidades de nivel básico para los ecolodges.

Panorama Competitivo

La industria hotelera de Sudáfrica se caracteriza por una concentración de mercado moderada, siendo los cinco grupos más grandes los que proporcionan la mayoría de las habitaciones disponibles. Las marcas líderes se benefician de una amplia presencia y sólidas redes locales, otorgándoles una influencia considerable sobre los precios, la distribución y los estándares operativos. A pesar de esta consolidación, aún existe espacio para que los operadores independientes y de nicho prosperen ofreciendo servicios personalizados, experiencias únicas o ubicaciones estratégicas. Los grupos hoteleros internacionales se expanden principalmente a través de acuerdos de franquicia y gestión, reduciendo el riesgo de capital al tiempo que aceleran el crecimiento. Los ambiciosos objetivos de expansión incluyen planes para incrementos significativos en el número de hoteles y la capacidad de habitaciones para 2030.

Los actores nacionales capitalizan el conocimiento del mercado local y las cadenas de suministro de alimentos y bebidas integradas verticalmente para mantener ventajas en costes. Los sólidos resultados financieros, como el beneficio neto después de impuestos de USD 83,5 millones de un operador líder en 2024, demuestran una demanda resiliente incluso ante el aumento de los costes de suministros. Las plataformas de alojamiento alternativo ganan popularidad, especialmente entre los viajeros de presupuesto reducido, aunque las consideraciones regulatorias y de seguridad moderan su rápido crecimiento. La inversión en tecnología es un factor diferenciador clave, con la gestión de ingresos impulsada por IA y las aplicaciones de experiencia del huésped que contribuyen a mejorar las reservas y la fidelización de los clientes. Los establecimientos que garantizan un suministro constante de energía y agua obtienen tarifas diarias promedio más elevadas, impulsando una mayor inversión en infraestructura sostenible como microrredes solares y sistemas de tratamiento de agua.

El segmento de estancia prolongada muestra un potencial de crecimiento significativo, actualmente con una oferta insuficiente a pesar de una sólida tasa de crecimiento anual compuesto superior al 11%. Esto señala oportunidades para que los operadores especializados entren y se expandan dentro del mercado. En general, el panorama de la hospitalidad en Sudáfrica equilibra la consolidación entre los grupos principales con nichos en evolución e innovación tecnológica. Las inversiones en infraestructura sostenible y confiable se están convirtiendo en factores críticos para el posicionamiento competitivo. A medida que la demanda continúa recuperándose y evolucionando, tanto los actores internacionales como los locales están adaptando sus estrategias para captar las oportunidades emergentes en los distintos segmentos del mercado.

Líderes de la Industria de Hospitalidad de Sudáfrica

Marriott International (Protea Hotels)

Tsogo Sun Hotels

Southern Sun

City Lodge Hotel Group

Sun International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Marriott International confirmó la apertura de Morea House Autograph Collection (Camps Bay) y Lord Charles Hotel Tribute Portfolio (Somerset West), reforzando su presencia en el segmento de lujo.

- Febrero de 2025: Hyatt programó Park Hyatt Johannesburg para el segundo trimestre de 2025, marcando el regreso de la marca a Sudáfrica.

- Diciembre de 2024: Radisson Collection Hotel Waterfront Cape Town abrió con 175 habitaciones con vistas al océano.

- Octubre de 2024: Steyn City lanzó un hotel de apartamentos de servicio de lujo de 50 unidades operado por Saxon Hotel.

Alcance del Informe del Mercado de Hospitalidad de Sudáfrica

Sudáfrica es geopolíticamente singular, con una diversidad natural y cultural que sustenta una propuesta turística de atractivo mundial. El país cuenta con una importante industria turística y es uno de los destinos de larga distancia más populares del mundo. El mercado está segmentado por Tipo (Hoteles de Cadena y Hoteles Independientes) y Segmento (Apartamentos de Servicio, Hoteles de Presupuesto y Economía, Hoteles de Escala Media y Media-Alta, y Hoteles de Lujo). El informe también cubre un análisis de antecedentes completo de la industria de la hospitalidad en el mercado sudafricano, incluyendo la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado de los segmentos clave y las tendencias emergentes en los segmentos de mercado, la dinámica del mercado, perspectivas y estadísticas clave. El informe ofrece el tamaño del mercado y las previsiones para la Industria de la Hospitalidad en Sudáfrica en valor (millones de USD) para todos los segmentos mencionados anteriormente.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Agentes Mayoristas y Tradicionales |

| Gauteng |

| Cabo Occidental |

| KwaZulu-Natal |

| Cabo Oriental |

| Estado Libre |

| Noroeste |

| Limpopo |

| Mpumalanga |

| Cabo Septentrional |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Agentes Mayoristas y Tradicionales | |

| Por Región Geográfica | Gauteng |

| Cabo Occidental | |

| KwaZulu-Natal | |

| Cabo Oriental | |

| Estado Libre | |

| Noroeste | |

| Limpopo | |

| Mpumalanga | |

| Cabo Septentrional |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del sector de la hospitalidad de Sudáfrica?

El tamaño del mercado de la industria de la hospitalidad de Sudáfrica es de USD 12.190 millones en 2026.

¿A qué velocidad se espera que crezca el sector?

Se prevé que el sector se expanda a una CAGR del 6,05%, alcanzando USD 16.340 millones en 2031.

¿Qué provincia crece más rápidamente en ingresos hoteleros?

Cabo Occidental lidera el crecimiento regional con una CAGR proyectada del 7,05% hasta 2031.

¿Qué clase de alojamiento muestra el mayor potencial de crecimiento?

Los apartamentos de servicio son el segmento de más rápido crecimiento, avanzando a una CAGR del 11,1%.

¿Qué tan grave es el problema de los cortes de energía para los operadores hoteleros?

Los cortes de energía de nivel 6 añaden costes de combustible que superan los ZAR 100 millones mensuales para las grandes cadenas, reduciendo los márgenes y acelerando las renovaciones ecológicas.

¿Qué política gubernamental apoya más la demanda futura?

El Visado de Visitante para Trabajo Remoto tiene como objetivo inyectar ZAR 70.000 millones en las economías locales atrayendo a nómadas digitales de estancia prolongada.

Última actualización de la página el: