Tamaño y Participación del Mercado de Alojamiento en Línea de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

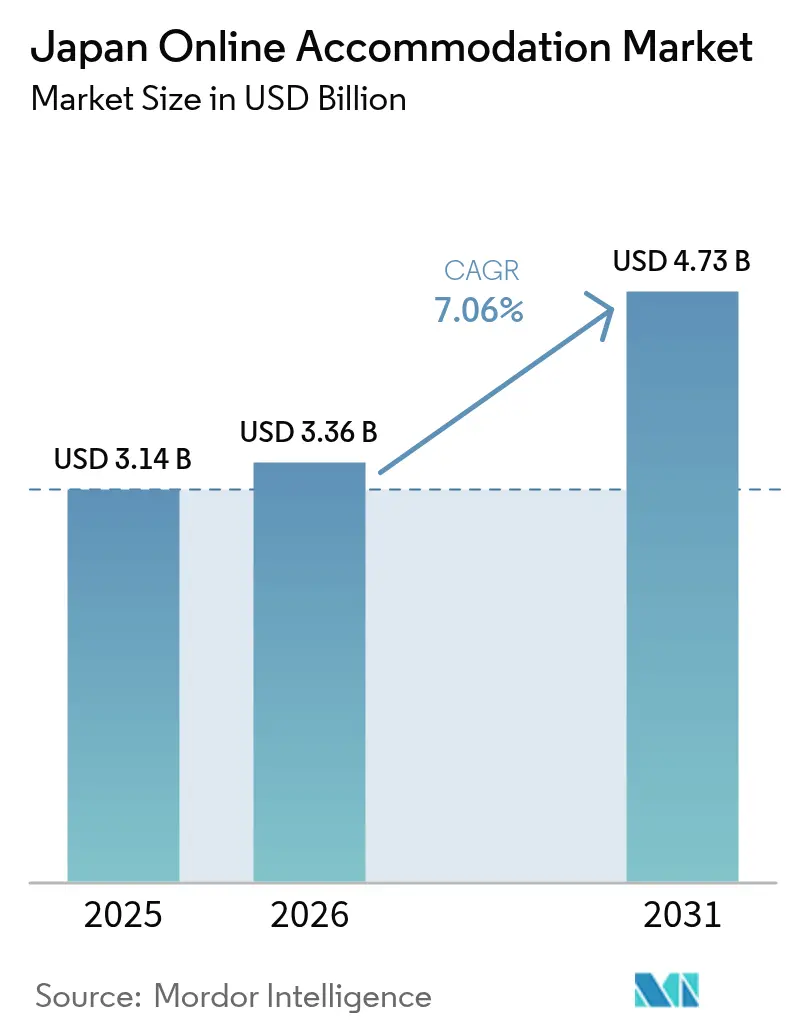

| Tamaño del mercado en el año base (2025) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alojamiento en Línea de Japón por Mordor Intelligence

El tamaño del mercado de alojamiento en línea de Japón fue valorado en USD 3.140 millones en 2025 y se estima que crecerá desde USD 3.360 millones en 2026 hasta alcanzar USD 4.730 millones en 2031, a una CAGR del 7,06% durante el período de previsión (2026-2031). El crecimiento en 2026 está impulsado por la sostenida recuperación del turismo receptor, que trajo 42,7 millones de visitantes internacionales en 2025, el continuo desplazamiento de canal hacia el móvil y la innovación de plataformas que mejora la conversión y la monetización en un inventario fragmentado[1]Organización Nacional de Turismo de Japón, "Llegadas de visitantes y viajeros japoneses al extranjero," JNTO, jnto.go.jp. Los principales factores de distribución e infraestructura amplifican esta reorientación de canal en 2026. La cobertura de población 5G de Japón alcanzó el 98,4% a finales del ejercicio fiscal 2024 (marzo de 2025), mientras que las velocidades de descarga medianas reportadas por proveedores de medición independientes sostienen una comercialización visual de alta calidad que reduce la fricción de reserva en teléfonos [2]Ministerio de Asuntos Internos y Comunicaciones, "Cobertura de población 5G y estadísticas de telecomunicaciones," MIC, soumu.go.jp. Los eventos a gran escala y los picos estacionales continúan elevando la ocupación en las principales ciudades, con Osaka registrando niveles elevados durante los seis meses de la Expo 2025, lo que refuerza el atractivo de las herramientas de ingresos algorítmicas a las que los operadores más pequeños ahora pueden acceder a través de API empaquetadas. En 2026 se aplican políticas de dispersión regional y subsidios específicos para distribuir la demanda fuera de las tres mayores áreas urbanas, lo que fortalece las perspectivas de un crecimiento más rápido en Kyushu y Okinawa en relación con la base más grande y estable de Kanto.

Conclusiones Clave del Informe

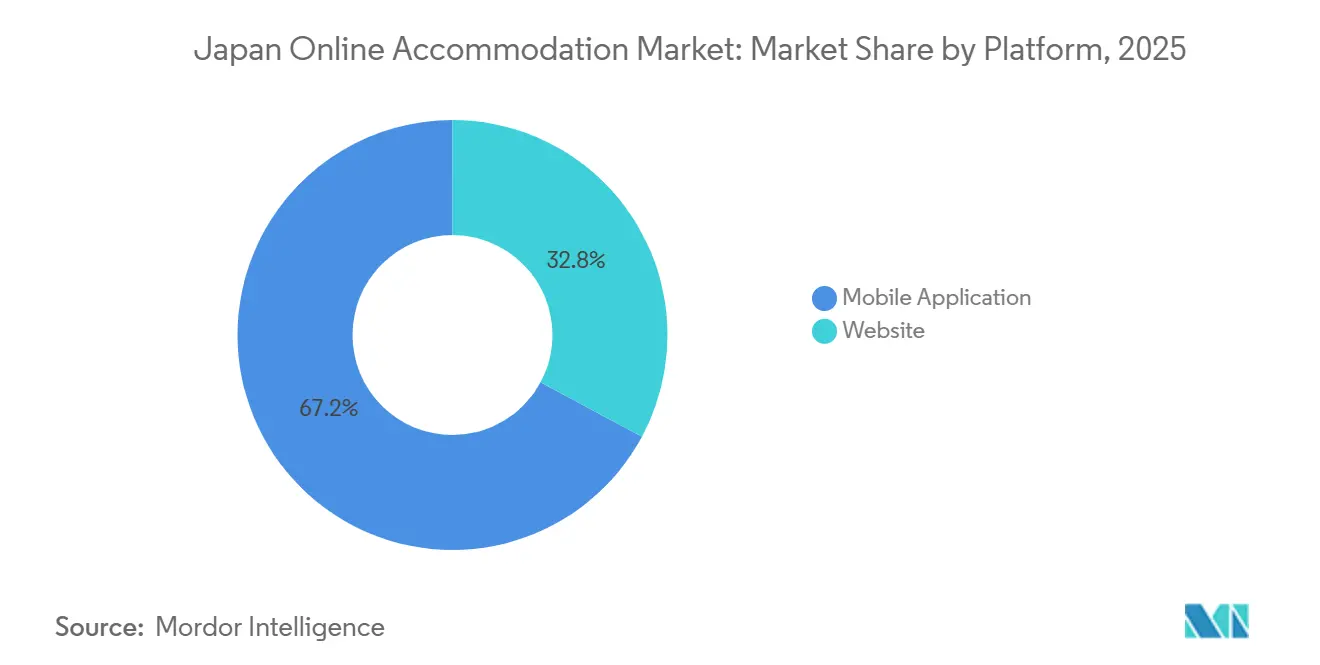

- Por plataforma, las aplicaciones móviles lideraron con el 67,16% de la cuota de mercado del mercado de alojamiento en línea japonés en 2025 y se prevé que se expandan a una CAGR del 11,55% hasta 2031.

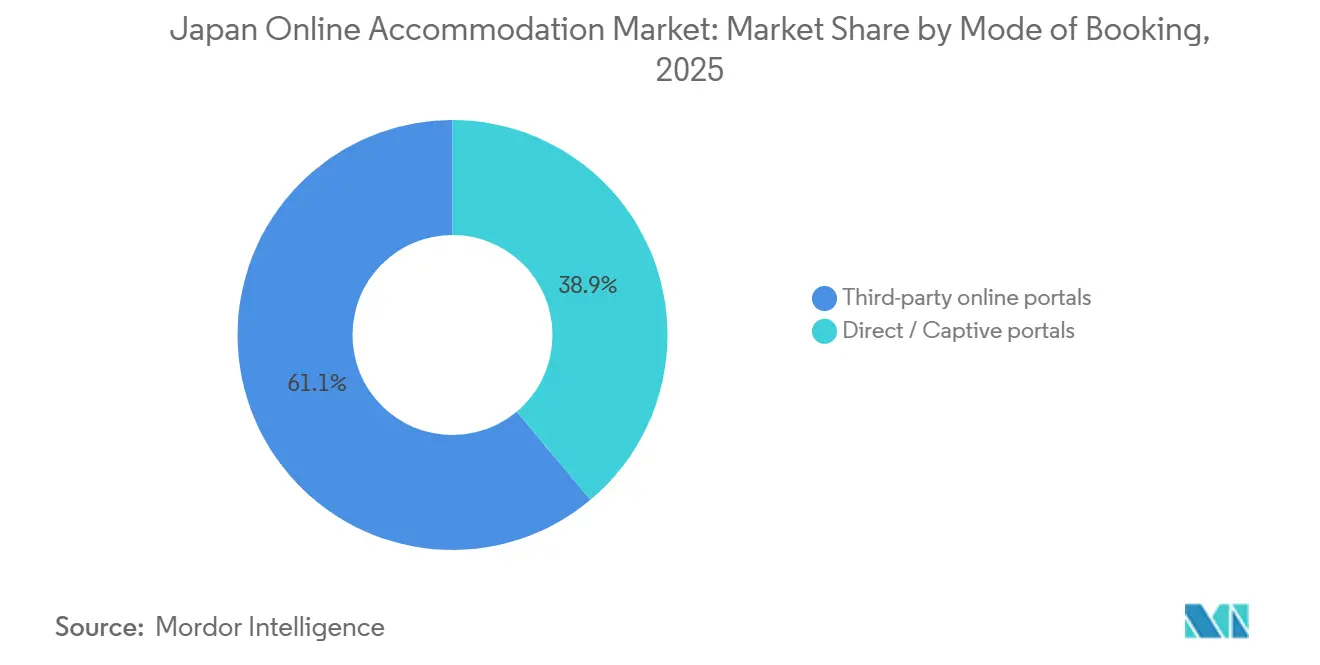

- Por modo de reserva, los portales en línea de terceros representaron el 61,10% de la cuota del mercado de alojamiento en línea japonés en 2025, mientras que los alquileres vacacionales a través de portales de terceros registraron el crecimiento proyectado más rápido con una CAGR del 13,72% hasta 2031.

- Por tipo de propiedad, los hoteles y centros turísticos representaron el 46,75% de la cuota del mercado de alojamiento en línea de Japón en 2025, mientras que se proyecta que los alquileres vacacionales crezcan a una CAGR del 15,11% hasta 2031.

- Por geografía, Kanto representó el 36,44% del mercado de alojamiento en línea japonés en 2025, y se prevé que Kyushu y Okinawa sean la región de más rápido crecimiento con una CAGR del 9,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alojamiento en Línea de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los subsidios de viaje impulsan significativamente el crecimiento del turismo doméstico | +1.2% | Nacional, con concentración en las prefecturas de Fukushima, Tohoku y Kyushu, que ofrecen cupones de viaje | Mediano plazo (2-4 años) |

| La penetración del 5G impulsa el auge de las reservas de viajes móviles | +1.8% | Nacional, los centros urbanos muestran una fuerte disponibilidad de 5G, y las zonas rurales se benefician de una cobertura de población del 98,4% | Corto plazo (≤ 2 años) |

| La flexibilización regulatoria amplía la oferta del mercado de alquileres vacacionales | +1.3% | Nacional, verificación centralizada efectiva desde abril de 2026 | Largo plazo (≥ 4 años) |

| Las agencias de viajes en línea locales introducen paquetes de viajes corporativos orientados a las pymes | +0.7% | Nacional, con énfasis en centros regionales como Nagoya, Sapporo y Fukuoka | Mediano plazo (2-4 años) |

| Las estrategias de precios con inteligencia artificial apuntan a la demanda de la Expo Osaka 2025 | +1.1% | Nacional, con ganancias tempranas en Osaka y Tokio que se extienden a eventos regionales | Corto plazo (≤ 2 años) |

| Los incentivos rurales prolongan las estancias de los nómadas digitales | +0.9% | Regional, más fuerte en los proyectos piloto de Nagasaki, las zonas de revitalización de Tohoku y las prefecturas costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Subsidios de Viaje Impulsan Significativamente el Crecimiento del Turismo Doméstico

Las campañas prefecturales en 2026 están diseñadas para prolongar la duración de las estancias y desplazar las reservas hacia zonas poco visitadas, lo que favorece una ocupación más estable fuera de las tres mayores metrópolis. La Prefectura de Fukushima ofrece subsidios a los viajeros para tours de varias noches hasta el 28 de febrero de 2026, lo que apunta directamente a comportamientos de estancias más largas y refuerza los flujos de caja regionales para los operadores más pequeños [3]Turismo de la Prefectura de Fukushima, "Subsidios de viaje de Fukushima 2025-2026," Fukushima Travel Trade, fukushima-tourism.jp. Estos incentivos localizados se complementan bien con el transporte regional y el acceso a onsen, que las plataformas pueden promocionar a través de páginas de destino específicas y notificaciones de aplicaciones para ayudar a desplazar la demanda fuera de las fechas pico. El énfasis de la política en la dispersión complementa las medidas nacionales contra el sobreturismo y permite la venta cruzada para las agencias de viajes en línea domésticas que mantienen relaciones más profundas con proveedores regionales. A medida que estos programas escalan, el mercado de alojamiento en línea de Japón se beneficia de una conversión geográfica más amplia y de una menor dependencia de los picos urbanos que saturan la capacidad.

Las Agencias de Viajes en Línea Locales Introducen Paquetes de Viajes Corporativos Orientados a las Pymes

Una plataforma de gestión de viajes de nueva generación lanzada en 2025 se dirige a las pequeñas y medianas empresas con soluciones integradas de alojamiento, transporte y reuniones que simplifican la adquisición y el cumplimiento normativo. Rakuten Travel amplió su cobertura de propiedades globales a finales de 2025, permitiendo a las pymes consolidar las compras de hoteles nacionales e internacionales en una única plataforma de fidelización para reducir la fragmentación. [4]Rakuten Group, "Servicio de Rakuten Travel y expansión de inventario global," Rakuten Travel, travel.rakuten.comLas aerolíneas y los socios de transporte amplían estos paquetes exponiendo el inventario de alojamiento en sus aplicaciones y programas de fidelización para generar ingresos auxiliares sin necesidad de construir sistemas de suministro propios. Estas iniciativas aumentan los valores medios de reserva y mejoran la frecuencia de compras repetidas, estabilizando la estacionalidad para las plataformas domésticas que atienden corredores de negocios regionales. A medida que estos casos de uso maduran, el segmento de pymes amplía la base direccionable para el mercado de alojamiento en línea de Japón y fortalece las ventajas competitivas de las plataformas a través de recompensas integradas y herramientas de informes.

Las Estrategias de Precios con Inteligencia Artificial Apuntan a la Demanda de la Expo Osaka 2025

Las herramientas de precios dinámicos ahora son ampliamente accesibles a través de API en la nube que automatizan las actualizaciones de tarifas basadas en señales de demanda, como eventos y movimientos de la competencia, mejorando la captación de ingresos durante los períodos pico. La adquisición en 2025 de un especialista en precios hoteleros por parte de un importante proveedor tecnológico aceleró el despliegue de algoritmos de ingresos de nivel empresarial en propiedades independientes y de escala media. Los estudios de caso de proveedores reportan mejoras materiales en el RevPAR donde el modelado de elasticidad automatizado reemplaza las tarifas estáticas, incluidos los resultados para propiedades en Japón que utilizan un gestor de precios líder. Los chatbots de hostelería y los motores de reservas se integran con estos sistemas de precios para personalizar las ofertas y acortar los recorridos de búsqueda a reserva tanto para hoteles como para alquileres gestionados profesionalmente. A medida que los calendarios de eventos se amplían y la estacionalidad sigue siendo pronunciada, los precios liderados por inteligencia artificial apoyan la monetización en el mercado de alojamiento en línea de Japón al alinear las tarifas con las señales de disposición a pagar en tiempo real.

Los Incentivos Rurales Prolongan las Estancias de los Nómadas Digitales

La política de visado de nómada digital de Japón permite a los trabajadores remotos elegibles de países seleccionados permanecer durante varios meses, creando demanda de alojamientos amueblados con conectividad fiable y espacios de trabajo. La Prefectura de Nagasaki puso en marcha un programa a finales de 2025 para acoger a trabajadores digitales en residencias prolongadas, lo que señala el interés local por atraer trabajadores del conocimiento para compensar el declive demográfico. Las iniciativas nacionales de revitalización colocan a profesionales en municipios más pequeños en asignaciones de uno a tres años, lo que sostiene una demanda constante de apartamentos con servicios y opciones de estancia prolongada. Las medidas presupuestadas contra el sobreturismo y la dispersión regional complementan estos esfuerzos mejorando la infraestructura turística y la disponibilidad de espacios de trabajo compartido en las prefecturas objetivo. En conjunto, estos programas añaden segmentos de estancias más largas que refuerzan el crecimiento de los alquileres vacacionales y las opciones con servicios dentro del mercado de alojamiento en línea de Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre zonificación y licencias de alquiler a corto plazo | -1.0% | Nacional, con límites estrictos en las zonas residenciales de Kioto y determinados distritos de Tokio | Largo plazo (≥ 4 años) |

| Baja alfabetización digital entre la población envejecida | -0.6% | Nacional, más pronunciada en las prefecturas rurales con demografía más envejecida | Mediano plazo (2-4 años) |

| Márgenes de beneficio afectados por las superaplicaciones | -0.8% | Nacional, más fuerte en los cinturones de cercanías urbanas con alta penetración de carteras de pago | Corto plazo (≤ 2 años) |

| Limitaciones de capacidad hotelera durante eventos pico | -0.7% | Kanto y Kansai, con picos impulsados por eventos y alta ocupación de referencia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Zonificación y Licencias de Alquiler a Corto Plazo

El régimen de alojamiento privado de Japón combina una base nacional con superposiciones municipales, y los distritos patrimoniales de Kioto aplican límites particularmente estrictos en zonas residenciales para preservar el carácter del vecindario. Los límites locales y las restricciones de calendario crean una disponibilidad desigual, desplazando las reservas hacia hoteles y ryokans con licencia durante la temporada alta, cuando la demanda de alojamiento se concentra. Un sistema nacional de verificación en tiempo real mejora ahora la higiene general del cumplimiento normativo, pero los municipios conservan la autoridad para imponer normas más estrictas cuando aumentan las preocupaciones sobre vivienda o calidad de vida. Esta aplicación por capas aumenta la complejidad operativa y los costes para los anfitriones más pequeños, al tiempo que inclina el campo hacia los gestores profesionales que pueden navegar por los requisitos de cumplimiento local. Estas restricciones moderan la velocidad a la que los alquileres pueden escalar en los distritos principales y determinan cómo las plataformas gestionan los listados en el mercado de alojamiento en línea de Japón.

Limitaciones de Capacidad Hotelera Durante Eventos Pico

Durante los eventos en toda la ciudad, la ocupación y las tarifas suben rápidamente, y los operadores a menudo establecen políticas de estancia mínima que reducen las opciones para los viajeros con presupuesto ajustado y los viajes corporativos de pymes. Osaka mantuvo una ocupación elevada y un fuerte RevPAR durante el período de seis meses de la Expo, que concluyó a mediados de octubre de 2025, demostrando cómo los eventos prolongados comprimen la disponibilidad. La alta demanda de referencia de Tokio, tanto de negocios como de ocio, de cara a 2026 apunta a ventanas de escasez recurrentes en torno a festivales y calendarios deportivos en la capital. Con plazos de construcción medidos en años, la nueva capacidad se retrasa respecto a los calendarios de eventos, lo que mantiene una escasez intermitente y empuja a algunos viajeros hacia formatos alternativos que no siempre cumplen los estándares empresariales. Estos cuellos de botella generan desbordamiento entre regiones y canales, influyendo en el descubrimiento de precios y los patrones de conversión en el mercado de alojamiento en línea de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Las Aplicaciones Móviles Dominan a Medida que el 5G Permite el Descubrimiento en Tiempo Real

Las aplicaciones móviles representaron el 67,16% de las reservas por plataforma en 2025 y se proyecta que registren un crecimiento del 11,55% hasta 2031, superando el ritmo general a medida que los usuarios adoptan flujos de compra y pago con prioridad en la aplicación. El mercado de alojamiento en línea de Japón se beneficia de una amplia cobertura 5G, que reduce la latencia y admite contenido multimedia enriquecido, convirtiendo al móvil en la interfaz predeterminada tanto en entornos urbanos como regionales. Las velocidades de red medianas sostienen imágenes de alta resolución y visitas virtuales, cerrando la brecha de experiencia que antes favorecía a los agentes presenciales y la comparación en escritorio. Las promociones exclusivas para aplicaciones y los eventos vinculados a carteras en el ecosistema de Yahoo! Travel aumentan el uso repetido, reforzando los ciclos de participación en la aplicación y reduciendo el papel del escritorio en muchos recorridos de reserva. A medida que estas fuerzas se acumulan, el liderazgo del móvil se convierte en una característica duradera del mercado de alojamiento en línea de Japón, con el descubrimiento, la fidelización y los pagos integrados en una sola pantalla.

Las reservas a través de sitios web siguen siendo relevantes para grupos de varias habitaciones e itinerarios corporativos con políticas complejas, donde las pantallas más grandes y las comparaciones en paralelo aumentan la confianza antes de la compra. La búsqueda habilitada por inteligencia artificial en las plataformas de viajes domésticas mejora la relevancia de los resultados tanto en la aplicación como en la web, y estas funciones a menudo se lanzan primero en móvil antes de adaptarse al escritorio. Los sistemas del lado de la propiedad ahora también integran herramientas de chat y empaquetado dinámico que agilizan los flujos de trabajo de mayor contacto y liberan espacio en el escritorio durante negociaciones complejas. El sector de alojamiento en línea de Japón, por tanto, mantiene un equilibrio pragmático de doble canal a medida que las plataformas alinean las hojas de ruta de productos y los calendarios promocionales entre dispositivos. Con la cobertura 5G aún en expansión y las funciones de las aplicaciones acumulándose, el equilibrio continúa inclinándose hacia el móvil mientras el escritorio sigue siendo fundamental para escenarios de planificación específicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Reserva: Los Portales de Terceros Mantienen la Mayoría a Medida que los Alquileres Vacacionales a través de Plataformas se Disparan

Los portales en línea de terceros representaron el 61,10% de la combinación de reservas en 2025, lo que refleja el poder de las comparaciones agregadas, las valoraciones y los incentivos de fidelización mostrados en el punto de venta. Dentro de esta combinación, los alquileres vacacionales a través de plataformas de terceros son la subcategoría de más rápido crecimiento con una trayectoria del 13,72% hasta 2031, respaldada por una verificación de cumplimiento mejorada y la profesionalización de la oferta. Los portales directos y cautivos siguen siendo valiosos para los huéspedes fieles a la marca y los contratos corporativos negociados, pero los motores de descubrimiento de terceros continúan captando a compradores con alta intención que comparan hoteles y alquileres. Las asociaciones entre cadenas hoteleras globales y agregadores domésticos amplían el alcance hacia viajeros más jóvenes con prioridad en el móvil, destacando cómo el pragmatismo de distribución complementa las estrategias de venta directa de marca. Como resultado, el mercado de alojamiento en línea de Japón mantiene una división de modo equilibrada que favorece a los portales de terceros por su amplitud, al tiempo que preserva los canales directos para casos de uso de fidelización y corporativos.

Los ecosistemas vinculados al transporte profundizan la prominencia del inventario de terceros al integrar hoteles y alquileres dentro de las aplicaciones de aerolíneas y ferrocarriles donde los usuarios ya planifican y pagan sus viajes. Las perspectivas de las plataformas de los principales agregadores también muestran un crecimiento más rápido en destinos secundarios, lo que apoya el descubrimiento algorítmico de propiedades de cola larga que los portales directos tienen dificultades para promocionar. Las asociaciones con aerolíneas que dependen de conexiones API a plataformas hoteleras permiten a los transportistas ampliar los ingresos auxiliares sin construir sistemas de proveedores complejos, al tiempo que preservan los beneficios de puntos y carteras en el momento del pago. A medida que estas integraciones escalan, los portales de terceros construyen defensibilidad a través de efectos de red e interoperabilidad de fidelización entre transporte y alojamiento. Estas dinámicas mantienen a las plataformas de terceros en el centro de la conversión en el mercado de alojamiento en línea de Japón, incluso cuando los canales directos refinan la experiencia del usuario para los clientes existentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Propiedad: Los Hoteles Dominan pero los Alquileres Vacacionales Registran el Mayor Crecimiento

Los hoteles y centros turísticos representaron el 46,75% en 2025 gracias a la demanda empresarial en Tokio y Osaka, y a los viajeros internacionales que buscan un servicio estandarizado con beneficios de fidelización. Se proyecta que los alquileres vacacionales crezcan al 15,11% hasta 2031 a medida que las familias y los huéspedes de larga estancia buscan distribuciones de varias habitaciones y cocinas a precios competitivos. El sistema nacional de verificación para los listados de alojamiento privado aumenta la confianza en la calidad y el cumplimiento de los alquileres, lo que es necesario para la participación institucional y el crecimiento de la gestión profesional. El co-alojamiento respaldado por plataformas y la externalización de operaciones reducen las barreras para la nueva oferta, mejorando la capacidad de respuesta a los cambios de demanda estacionales e impulsados por eventos en los mercados regionales. Estos desarrollos fortalecen las alternativas sin desplazar el papel central que los hoteles desempeñan en el ocio premium, las reuniones y los viajes corporativos dentro del mercado de alojamiento en línea de Japón.

Las asociaciones institucionales que añaden apartamentos de estancia flexible construidos específicamente para este fin amplían el inventario gestionado profesionalmente y reducen la dependencia de la oferta fragmentada entre pares. Las capacidades de ciencia de ingresos continúan avanzando en hoteles y alquileres a medida que los proveedores integran precios dinámicos y monitoreo competitivo en las pilas de propiedades accesibles para los independientes. Los estudios de caso muestran mejoras materiales en el RevPAR para las propiedades que adoptan herramientas de precios algorítmicos, ayudando a los operadores más pequeños a competir en rendimiento con las cadenas. A medida que la calidad del contenido, la sofisticación de los precios y el cumplimiento normativo convergen, los viajeros pueden comparar más fácilmente los formatos y seleccionar según el propósito del viaje y el tamaño del grupo, mejorando la eficiencia general de la correspondencia. Estos apoyos de correspondencia entre formatos en el mercado de alojamiento en línea de Japón a medida que cada segmento sirve casos de uso distintos y duraderos.

Análisis Geográfico

Kanto es la región más grande, representando el 36,44% en 2025, sostenida por el papel de Tokio como centro comercial y gubernamental del país y por las puertas de entrada internacionales de la región, que capturan una alta proporción de los flujos de entrada. Las llegadas internacionales a Japón alcanzaron un nivel mensual récord en diciembre de 2025, y la conectividad de Kanto canalizó una parte significativa de estas estancias hacia recorridos de reserva liderados por el móvil. La política nacional en 2026 se centra en dispersar el turismo e invertir en capacidad regional, lo que modera la presión pico en los distritos centrales al tiempo que promueve los viajes a las prefecturas circundantes. Las densas redes ferroviarias y el sólido rendimiento del 5G apoyan las reservas de última hora y el descubrimiento de microbarrios durante los días de semana y las temporadas intermedias. Estas características mantienen a Kanto en el centro del mercado de alojamiento en línea de Japón incluso cuando algunas regiones periféricas lo superan en tasas de crecimiento desde una base más pequeña.

Kansai ocupa el segundo lugar por tamaño y demostró una fuerte ocupación durante el período de seis meses de la Expo que terminó a mediados de octubre de 2025, validando la concentración de demanda impulsada por eventos. El RevPAR elevado y la escasa holgura durante los eventos a gran escala subrayan la importancia de los precios algorítmicos y la distribución diversificada para los operadores locales. Los límites de Kioto para las zonas residenciales de alojamiento privado canalizan aún más la demanda hacia hoteles y ryokans con licencia durante la temporada alta y los eventos especiales. A medida que avanza 2026, los operadores se centran en estrategias de personal y rendimiento para gestionar los picos mientras se alinean con las prioridades de preservación del patrimonio que dan forma a las cadenas de suministro. Estas condiciones refuerzan una prima por el cumplimiento normativo, la adopción tecnológica y la integración de la fidelización en el mercado de alojamiento en línea de Japón dentro de Kansai.

Hokkaido y Tohoku se benefician de los deportes de invierno, los viajes orientados a la naturaleza y los programas de revitalización que colocan a profesionales en municipios más pequeños durante períodos prolongados. Se proyecta que Kyushu y Okinawa sean la región de más rápido crecimiento con un 9,23% hasta 2031 a medida que el turismo de bienestar y de playa se expande y la proximidad a los principales mercados emisores apoya las visitas repetidas. Las llegadas internacionales de países cercanos favorecieron las puertas de entrada de Kyushu en 2025, fortaleciendo el argumento para promociones específicas y confirmación instantánea en el inventario local. La verificación nacional para el alojamiento privado aumenta la viabilidad de la oferta de alquiler en las prefecturas costeras donde los viajeros familiares buscan opciones de varias habitaciones no disponibles a escala en los densos núcleos urbanos. Estos factores en conjunto amplían la participación regional en el mercado de alojamiento en línea de Japón y apoyan un perfil de crecimiento nacional más equilibrado.

Panorama Competitivo

El mercado de alojamiento en línea de Japón en 2026 sigue estando moderadamente concentrado, con las plataformas domésticas defendiendo su cuota a través de ecosistemas de fidelización, inventario regional profundo e iteración rápida de productos. Rakuten Travel amplió el inventario global a finales de 2025 para mejorar la comodidad de ventanilla única para los viajeros de salida y entrada dentro de una única plataforma de puntos. La distribución a través de superaplicaciones con carteras integradas como PayPay comprime los pasos de pago y aumenta la frecuencia de los eventos promocionales que impulsan la participación y el comportamiento repetido. Los proveedores de ciencia de ingresos y las empresas tecnológicas empresariales han hecho que las herramientas de precios dinámicos y comercialización sean más accesibles para los independientes, reduciendo las brechas de rendimiento con las cadenas. Estas dinámicas aumentan la importancia de las capacidades de fidelización, pagos y precios como palancas principales para la defensa de la cuota dentro del mercado de alojamiento en línea de Japón.

Los movimientos estratégicos desde 2025 se han centrado en la consolidación y la construcción de ecosistemas, centrados en los precios, la profesionalización de la oferta y la integración operativa. Una adquisición en 2025 añadió un especialista en precios con inteligencia artificial a una cartera tecnológica más grande, lo que acelera el despliegue de sistemas de ingresos automatizados en todos los tipos de propiedades. Una asociación en 2025 entre una plataforma líder y un importante promotor añadirá apartamentos de estancia flexible construidos específicamente para este fin a partir de 2026, ampliando la oferta de alquiler gestionada profesionalmente. Rakuten integró sus operaciones de alojamiento de marca en la empresa matriz a principios de 2026 para racionalizar los recursos y acelerar el desarrollo de funciones en toda la pila de viajes. Estos pasos comprimen los ciclos de innovación y recompensan a las plataformas que pueden integrar el descubrimiento, los precios, los pagos y la fidelización en el mercado de alojamiento en línea de Japón.

Las aerolíneas y los integradores de viajes ahora desempeñan roles más importantes como socios de distribución y fidelización para las plataformas de alojamiento a través de inventario impulsado por API y paquetes dentro de la aplicación. Los agregadores destacan el aumento de la demanda en destinos secundarios, lo que apoya el descubrimiento algorítmico de propiedades de cola larga más allá de las principales metrópolis. Las integraciones de superaplicaciones que combinan reservas de ferrocarril con alojamiento reducen la fricción para los viajes de varias ciudades y aumentan las oportunidades de venta cruzada en hoteles y alquileres regionales. A medida que estos ecosistemas maduran, la escala de la plataforma y los rieles de pago integrados están destinados a determinar qué actores acumulan cuota en el mercado de alojamiento en línea de Japón. El enfoque competitivo en 2026 está en profundizar el valor de la fidelización, ampliar la oferta conforme y desplegar la comercialización liderada por inteligencia artificial para sostener el margen en un entorno sensible al precio.

Líderes del Sector de Alojamiento en Línea de Japón

Rakuten Travel

Booking.com

Expedia Group Inc.

Agoda Company Pte. Ltd.

Jalan (Recruit Co.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Rakuten Travel amplió el inventario mundial de reservas hoteleras a más de 400.000 propiedades internacionales, permitiendo a los viajeros japoneses acumular Rakuten Points en viajes al extranjero y ofreciendo a los visitantes entrantes una reserva fluida dentro de un ecosistema que incluye servicios de restauración, transporte y entretenimiento.

- Septiembre de 2025: Rakuten Travel lanzó un agente de búsqueda de hoteles con inteligencia artificial que proporciona recomendaciones personalizadas basadas en el historial de navegación del usuario, el nivel de fidelización y las preferencias declaradas, aprovechando el procesamiento del lenguaje natural para aceptar consultas de voz y ofrecer resultados personalizados que aumentan las tasas de conversión al mostrar propiedades alineadas con los estilos de viaje individuales.

- Agosto de 2025: Airbnb, Inc. anunció una asociación con Daiwa House Industry para desarrollar apartamentos "Sumu powered by Airbnb Partners" que abrirán en otoño de 2026, marcando la entrada del capital institucional en el inventario de alquiler a corto plazo construido específicamente para reservas flexibles en lugar de arrendamientos tradicionales a largo plazo, abordando las limitaciones de oferta que el alojamiento fragmentado entre pares no puede resolver a escala.

- Febrero de 2025: ANA X Inc. se asoció con Fujitsu y Toshiba Data Corporation para un proyecto piloto de reducción de CO2 utilizando la aplicación ANA Pocket para rastrear los patrones de movilidad de los usuarios e incentivar las opciones de transporte de bajo carbono, alineándose con los mandatos de ESG y diferenciando los servicios de viaje de ANA como opciones ambientalmente responsables para los departamentos de adquisiciones corporativas que enfrentan requisitos de informes de sostenibilidad.

Alcance del Informe del Mercado de Alojamiento en Línea de Japón

El alojamiento en línea se refiere al alojamiento reservado en línea por los viajeros para una estancia. Los viajeros pueden elegir entre los diversos alojamientos disponibles, como hoteles, albergues, centros turísticos, alquileres vacacionales, etc. El alojamiento puede reservarse a través de diversas fuentes, que incluyen agencias de viajes en línea, sitios web de hoteles, reservas a través de agentes y reservas directas.

El informe del mercado de alojamiento en línea de Japón está segmentado por plataforma (aplicación móvil, sitio web), modo de reserva (portales en línea de terceros, portales directos/cautivos), tipo de propiedad (hoteles y centros turísticos, alquileres vacacionales, albergues y alojamientos económicos, alojamientos alternativos) y geografía (Kanto, Kansai, Chubu, Hokkaido y Tohoku, Chugoku y Shikoku, Kyushu y Okinawa). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Aplicación Móvil |

| Sitio Web |

| Portales en línea de terceros |

| Portales directos/cautivos |

| Hoteles y Centros Turísticos |

| Alquileres Vacacionales |

| Albergues y Alojamientos Económicos |

| Alojamientos Alternativos (Glamping, Estancias en Granjas) |

| Kanto |

| Kansai |

| Chubu |

| Hokkaido y Tohoku |

| Chugoku y Shikoku |

| Kyushu y Okinawa |

| Por Plataforma | Aplicación Móvil |

| Sitio Web | |

| Por Modo de Reserva | Portales en línea de terceros |

| Portales directos/cautivos | |

| Por Tipo de Propiedad | Hoteles y Centros Turísticos |

| Alquileres Vacacionales | |

| Albergues y Alojamientos Económicos | |

| Alojamientos Alternativos (Glamping, Estancias en Granjas) | |

| Por Geografía | Kanto |

| Kansai | |

| Chubu | |

| Hokkaido y Tohoku | |

| Chugoku y Shikoku | |

| Kyushu y Okinawa |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de alojamiento en línea de Japón hasta 2031?

El tamaño del mercado de alojamiento en línea de Japón es de USD 3.360 millones en 2026 y se proyecta que alcance USD 4.730 millones en 2031 a una CAGR del 7,06%, respaldado por la adopción con prioridad en el móvil, la recuperación del turismo receptor y la innovación de plataformas.

¿Qué plataforma de reservas lidera el ecosistema de alojamiento en Japón?

Las aplicaciones móviles lideran con el 67,16% en 2025 y se proyecta que crezcan al 11,55% hasta 2031 a medida que la cobertura 5G y las promociones vinculadas a carteras sostienen una alta conversión en las aplicaciones.

¿Cómo afectan las regulaciones a los alquileres vacacionales en Japón?

Un sistema nacional de verificación, efectivo desde el 1 de abril de 2026, alinea los listados de las plataformas con los registros oficiales y apoya una aplicación más coherente junto con las superposiciones municipales, como los límites de zonas residenciales de Kioto.

¿Qué regiones están proyectadas para crecer más rápido hasta 2031?

Kyushu y Okinawa tienen la proyección de crecimiento más rápida con un 9,23% hasta 2031, mientras que Kanto sigue siendo la base más grande debido a la conectividad y la profundidad de la demanda de Tokio.

¿Qué tecnologías están mejorando el rendimiento de los precios para las propiedades?

Las herramientas de precios dinámicos y ciencia de ingresos entregadas a través de API en la nube e integraciones de propiedades están elevando el RevPAR para los adoptantes, respaldadas por adquisiciones y despliegues de proveedores que escalan el acceso para los independientes.

¿Cómo están influyendo las superaplicaciones en la competencia?

Las integraciones como Yahoo! Travel con PayPay agilizan el pago y consolidan el descubrimiento en unas pocas aplicaciones de alta frecuencia, comprimiendo los márgenes y aumentando la importancia de la fidelización y la interoperabilidad de las carteras.

Última actualización de la página el: