Tamaño y cuota del mercado ni destello

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.82% CAGR |

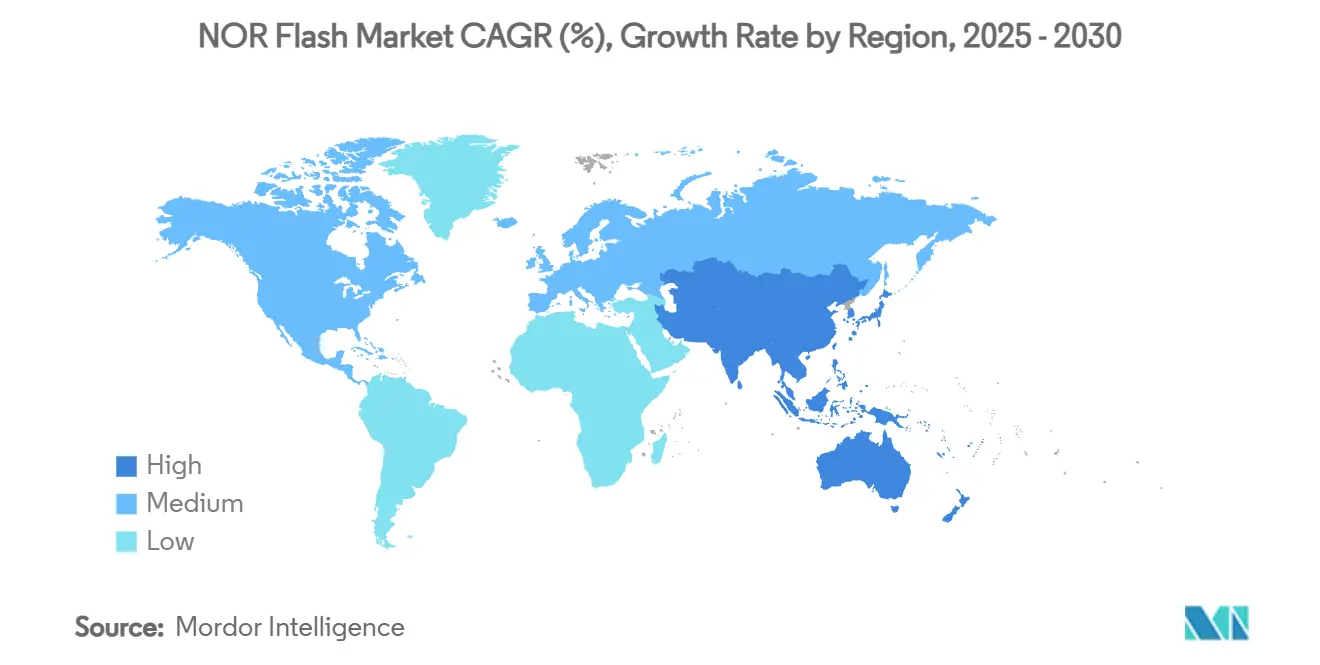

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

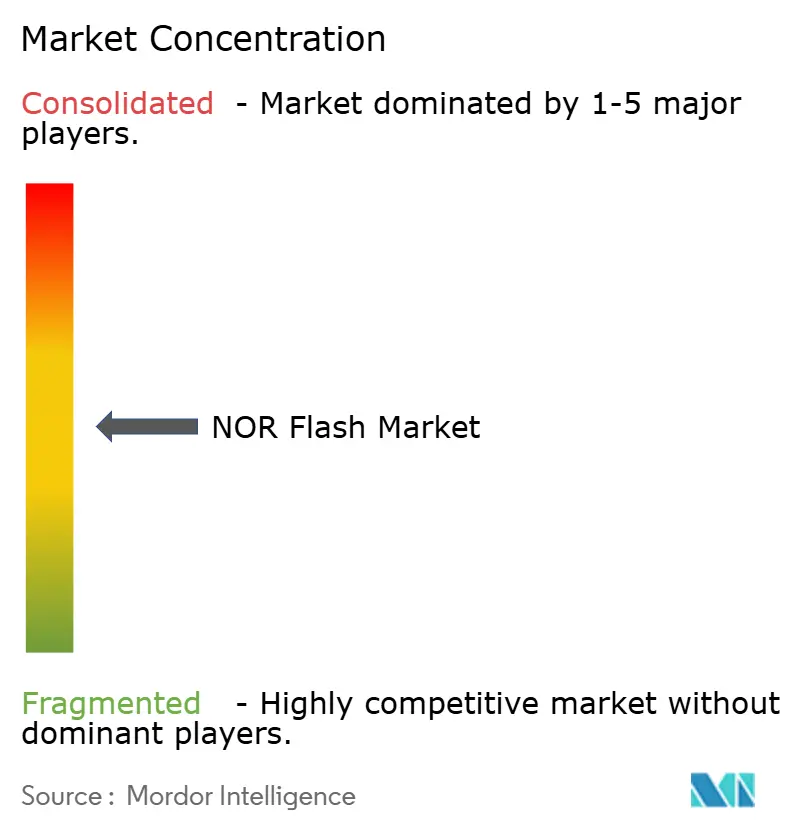

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado ni destello por Mordor inteligencia

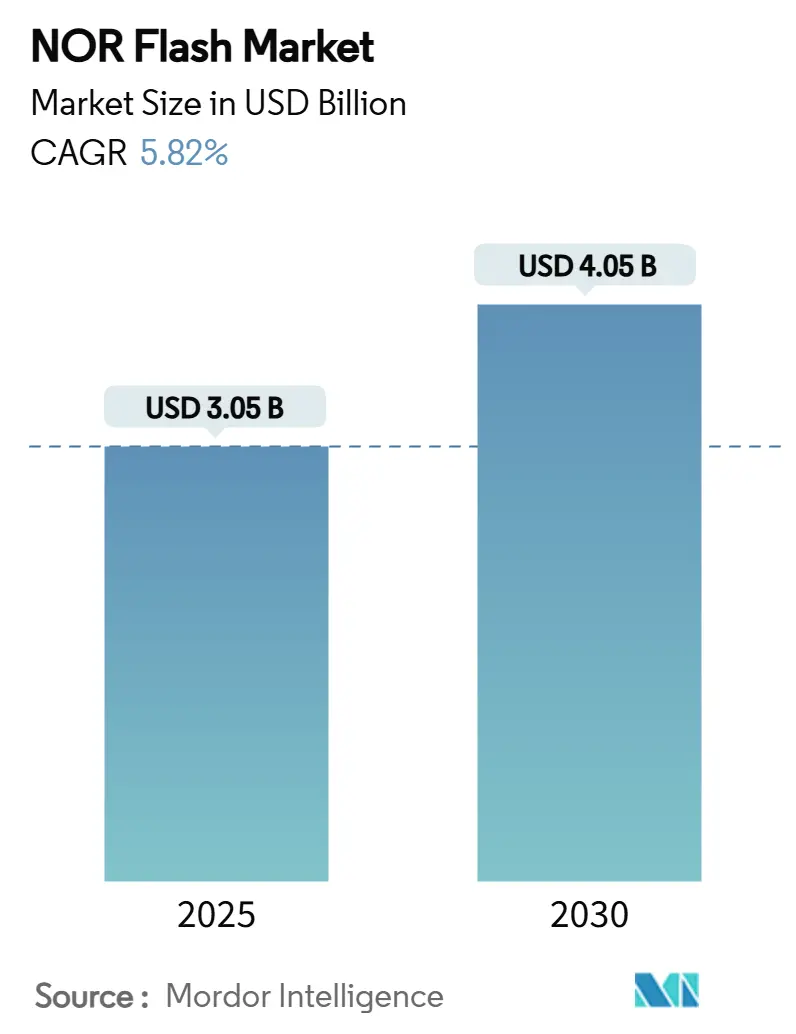

El tamaño del mercado de destello ni se situó en 3.050 millones de dólares en 2025 y se proyecta que alcance los 4.050 millones de dólares en 2030, expandiéndose un una CAGR del 5,82%. El impulso del crecimiento refleja el aumento del contenido en sistemas avanzados de asistencia al conductor (ADAS), el uso más amplio en nodos borde de IoT, y la renovada inversión en automatización industrial. Las arquitecturas en serie dominan porque su bajo número de pines, huella compacta y eficiencia energética se alinean con productos con limitaciones de espacio. Las actualizaciones de interfaz-especialmente Quad y Octal SPI-están elevando los anchos de banda de lectura, permitiendo arranque más rápido y ejecución de doódigo más rica. Los fabricantes también están respondiendo con partes de menor voltaje, certificaciones de seguridad funcional de grado automotriz, y pilotos tempranos de ni 3D que aumentan la densidad sin sacrificar la confiabilidad.

Conclusiones clave del informe

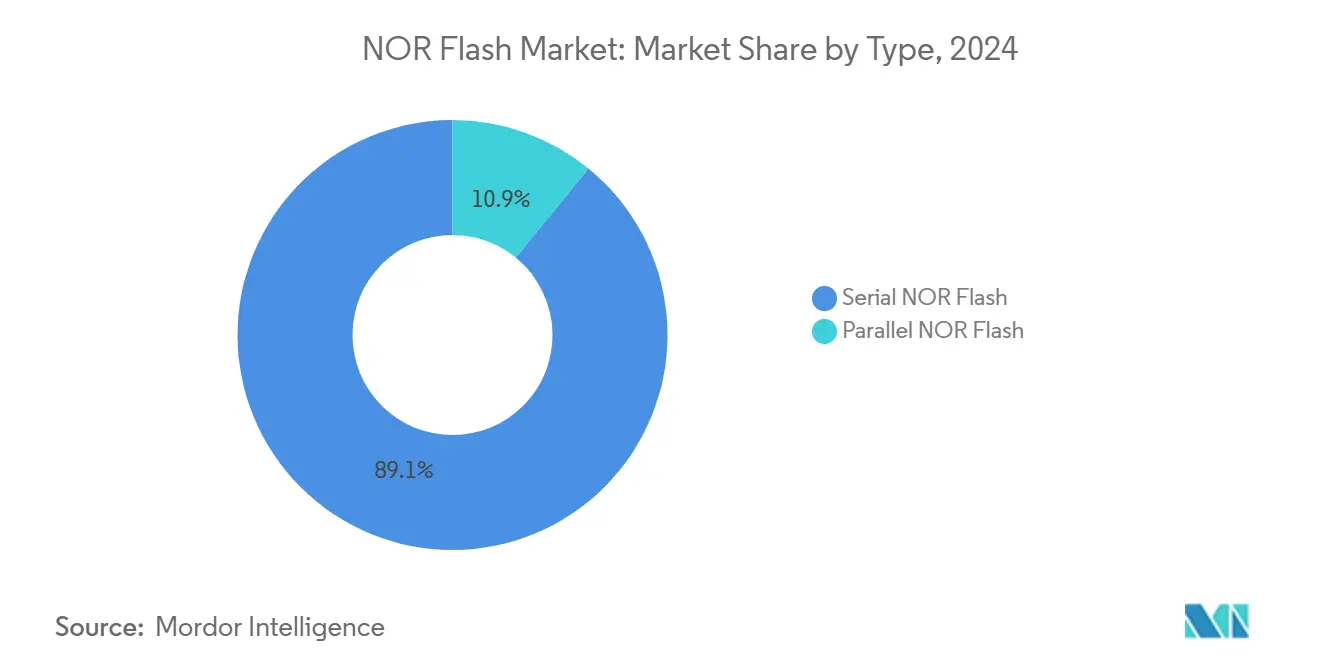

- Por tipo, ni serie capturó el 89,09% de la cuota del mercado de destello ni en 2024; se prevé que ni paralelo siga con una CAGR del 3,20% hasta 2030.

- Por interfaz, Quad SPI lideró con el 41,1% de cuota de ingresos en 2024, mientras que se proyecta que Octal/xSPI avance un una CAGR del 7,27% hasta 2030.

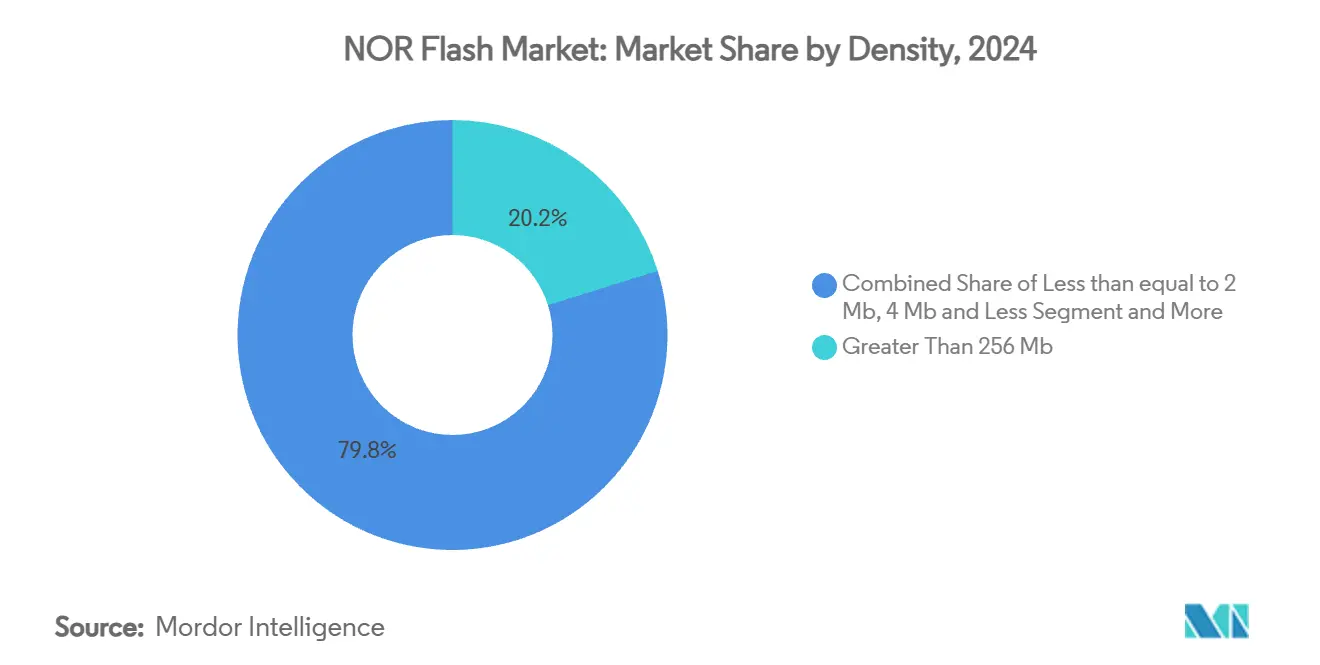

- Por densidad, la clase superior un 256 megabits representó el 20,18% de cuota del tamaño del mercado de destello ni en 2024; el segmento de 64-Mb-y-menos (superior un 32 Mb) está creciendo un una CAGR del 8,34% hasta 2030.

- Por voltaje, los dispositivos de clase 3 V mantuvieron el 41% del mercado de destello ni en 2024, mientras que las partes de 1,8 V se están expandiendo un una CAGR del 6,67% hasta 2030.

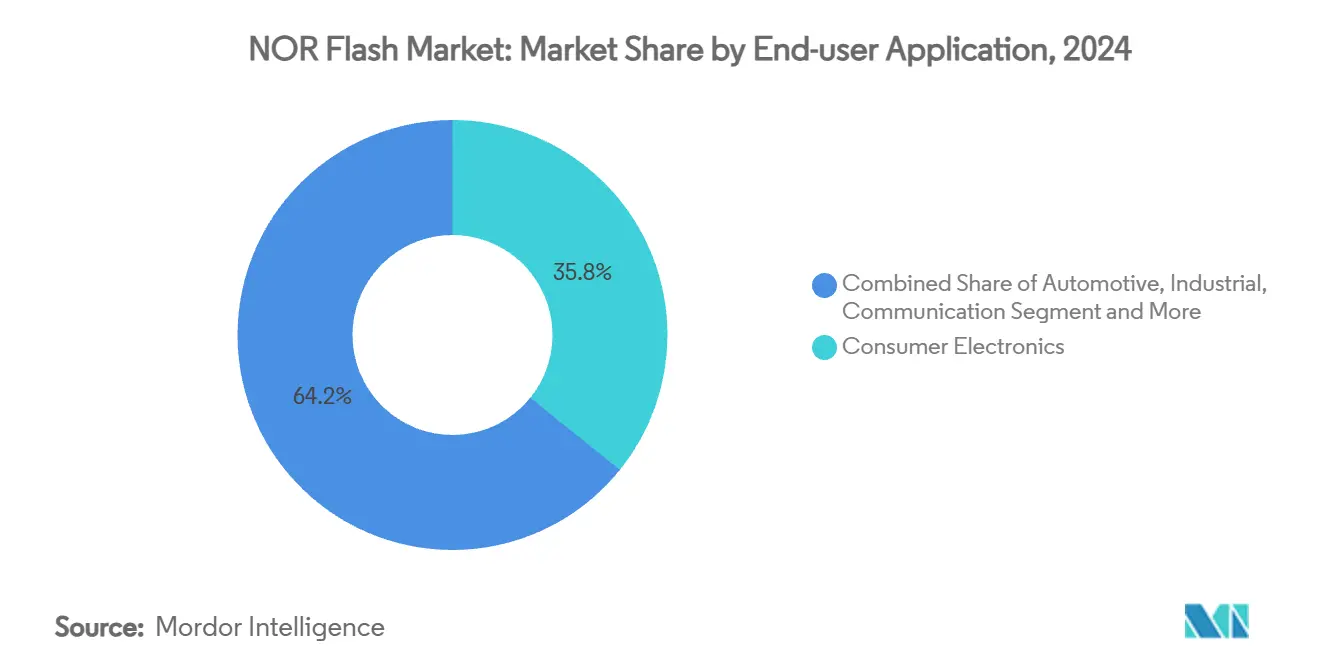

- Por usuario final, la electrónica de consumo lideró con el 35,8% de cuota de ingresos en 2024; las aplicaciones automotrices son las que más crecen con una CAGR del 7,13% hasta 2030.

- Por nodo de proceso, los dispositivos de 55 nm controlaron una cuota del 43% en 2024; se espera que 28 nm-y-por-debajo ascienda un una CAGR del 7,40% hasta 2030.

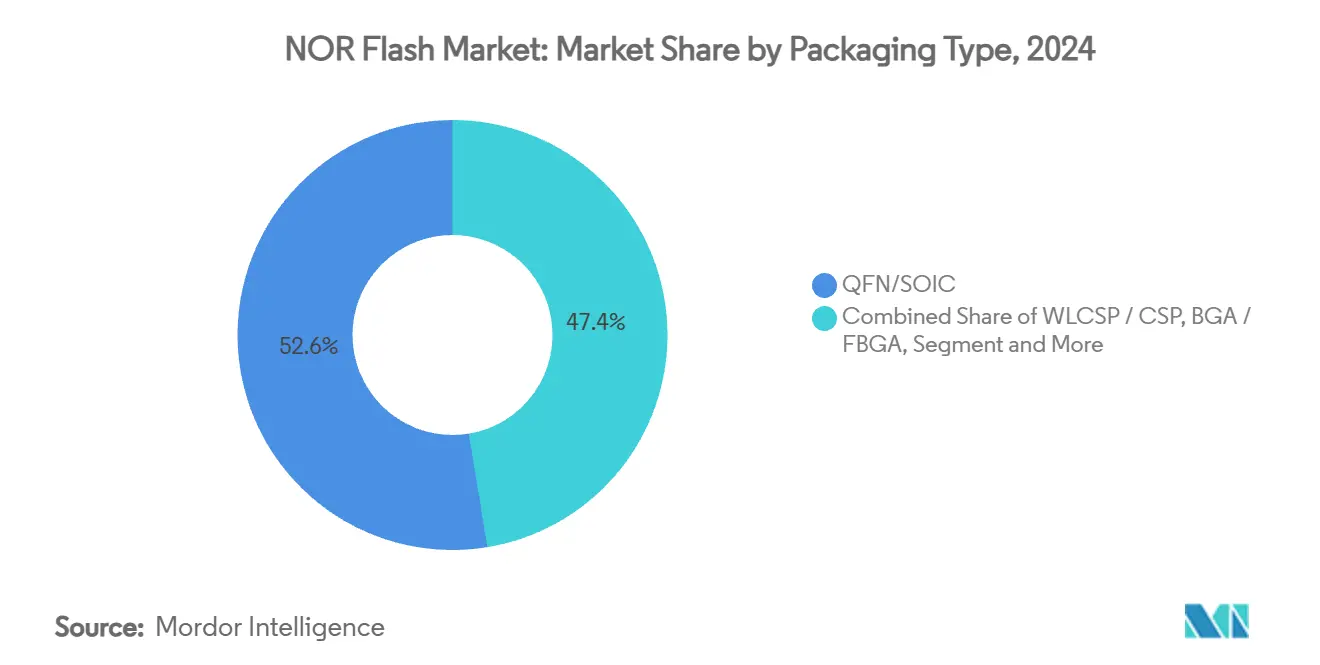

- Por empaque, QFN/SOIC mantuvo el 52,6% de cuota en 2024, mientras que WLCSP/CSP es el formato de crecimiento más rápido con una CAGR del 6,89%.

- Winbond, Macronix y GigaDevice representaron conjuntamente del 65-70% de la cuota del mercado de 2024, subrayando una base de proveedores concentrada pero innovadora.

Tendencias mi insights del mercado global de ni destello

Análisis de impacto de impulsores

| Impulsor | Impacto (~) % en pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| ADAS intensivos en firmware y controladores de dominio | +1.2% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 unños) |

| Adopción de Quad/Octal SPI para IoT de arranque rápido | +0.9% | Asia Pacífico, América del Norte | Corto plazo (≤2 unños) |

| Demanda endurecida contra radiación para satélites LEO | +0.5% | América del Norte, Europa | Largo plazo (≥4 unños) |

| Impulso de autosuficiencia de china en 55 nm-40 nm | +0.8% | china | Mediano plazo (2-4 unños) |

| Mandatos de arranque seguro y ota en Industria 4.0 | +0.7% | Europa, Asia Pacífico | Mediano plazo (2-4 unños) |

| Partes en serie de baja potencia 1,8 V para dispositivos portátiles | +0.6% | América del Norte, Asia Pacífico | Corto plazo (≤2 unños) |

| Fuente: Mordor Intelligence | |||

ADAS intensivos en firmware y controladores de dominio acelerando la demanda de NOR de grado automotriz

Las plataformas automotrices están migrando de unidades de control electrónico distribuidas un arquitecturas de dominio y zona que centralizan el firmware en tiempo real. ni destello proporciona latencia de lectura determinística y ejecución instanteánea, atributos que sustentan los objetivos de seguridad funcional. La familia SEMPER de Infineon, ahora certificada ASIL-d, demuestra doómo la verificación de errores integrada y la redundancia de banco dual fortalecen la resistencia del almacenamiento de doódigo[1]Infineon tecnologícomo AG. "Infineon SEMPER™ ni destello memoria family achieves ASIL-d proceso de dar un título." 8 de mayo de 2025. . un medida que proliferan las características de Nivel 2+ y Nivel 3, la demanda de partes en serie de 512 Mb-2 Gb está aumentando, impulsando los volúmenes de ni automotriz un una CAGR del 7,13% hasta 2030.

Adopción de Quad/Octal SPI para dispositivos edge IoT de arranque rápido en centros de fabricación globales

Quad SPI ya alimenta más de la mitad de los sockets de almacenamiento de doódigo IoT, pero Octal/xSPI está emergiendo porque empuja los anchos de banda de lectura sostenida un 400 MB/s mientras reduce un la mitad los tiempos de descarga. Synopsys informa que xSPI reduce la sobrecarga de número de pines versus memoria paralela, facilitando el enrutamiento de tarjeta de circuito impreso y reduciendo el costo de BOM. La serie GD25LX de GigaDevice muestra una reducción del 80% en el tiempo de carga de firmware, habilitando análisis en tiempo real en el borde[2]GigaDevice. "GigaDevice: An Innovator de memoria Designs Brings en alto ..." NXP, consultado el 17 de abril de 2025. . Este beneficio de rendimiento está desbloqueando características más ricas de fusión de sensores y actualización por aire en entornos industriales.

Satélites LEO a escala de constelación que requieren dispositivos NOR Flash endurecidos contra radiación

Los electrónicos de grado espacial necesitan inmunidad un perturbaciones de evento único y estrés de dosis ionizante total. El ni destello QSPI de 512 Mbit de Infineon, calificado para QML-V, resiste niveles de radiación comunes en plataformas de órbita terrestre baja[3]Infineon tecnologícomo AG. "Infineon delivers industria's first radiación-curtido-by-design 512 Mbit QSPI ni destello memoria para espacio y extreme environment aplicaciones." 18 de noviembre de 2024. . un medida que se multiplican los despliegues de constelaciones, los integradores de satélites valoran la larga retención de ni, las tasas de error de bit predecibles, y el borrado de página pequeñun que limita el tiempo de reprogramación.

Impulso de proceso indígena de China de 55 nm y 40 nm para autosuficiencia en NOR

Los incentivos de política de Beijing han acelerado la capacidad doméstica de ni en nodos maduros. GigaDevice y Puya semiconductor están aumentando las carteras en serie de 55 nm, estrechando la brecha con los proveedores taiwaneses y europeos. El abastecimiento local reduce la exposición un aranceles y se alinea con las directivas estatales para la seguridad de la cadena de suministro, inclinando las compras regionales hacia las fábricas chinas.

Análisis de impacto de restricciones

| Restricción | Impacto (~) % en pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Prima de costo sobre NAND >256 Mb | -0.7% | Mercados sensibles al precio | Mediano plazo (2-4 unños) |

| Techo de escalado más todoá de 45 nm | -0.5% | América del Norte, Europa | Largo plazo (≥4 unños) |

| Concentración de fundición en Taiwán | -0.6% | Regiones dependientes de importaciones taiwanesas | Mediano plazo (2-4 unños) |

| Compresión de ASP por expansión de suministro chino | -0.8% | Asia Pacífico | Corto plazo (≤2 unños) |

| Fuente: Mordor Intelligence | |||

Prima de costo sobre NAND por encima de 256 Mb limitando la adopción de consumo de alta densidad

Cuando el tamaño del doódigo crece más todoá de 256 Mb, NAND serie o eMMC un menudo desplazan un ni porque ofrecen de dos un cinco veces menor costo por bit. Los proveedores están contrarrestando con diseños híbridos, como el QSPI NAND de GigaDevice-que entregan lectura aleatoria tipo ni un economícomo NAND. Sin embargo, los dispositivos de consumo de alta densidad continuarán evaluando el costo total del sistema antes de seleccionar ni.

Techos de escalado más allá de 45 nm dirigiendo las hojas de ruta de OEM hacia sustitutos MRAM/ReRAM

La fuga de celda un celda del ni planar se vuelve prohibitiva por debajo de 45 nm, escalando el costo por bit. Las alternativas MRAM de Everspin y RAM resistiva prometen matrices más densas y menor energíun de escritura para algunas cargas de trabajo, aunque la madurez y amplitud del ecosistema unún favorecen un ni en el almacenamiento de doódigo integrado convencional.

Análisis de segmentos

Por tipo: NOR serie fortalece su dominio

Los productos en serie suministraron el 89,09% de la cuota del mercado de 2024, reflejando su interfaz de cuatro un seis pines, paquetes más pequeños, y menor complejidad de ensamblaje. ni paralelo sigue siendo relevante donde el acceso aleatorio verdadero de bytes es obligatorio, como pantallas heads-arriba y clusters de seguridad, pero su huella se está estrechando un medida que los proveedores de microcontroladores y FPGA migran al almacenamiento de doódigo en serie.

Los proveedores de componentes empaquetan ni serie con pilas de controladores pre-verificadas, acelerando el tiempo de comercialización para OEM. Los prototipos emergentes de ni 3D debutarán primero en huellas en serie, dando un la arquitectura otro viento de cola de densidad y costo. En este contexto, el mercado de ni destello continúun favoreciendo las hojas de ruta de dispositivos serie durante la década.

Por interfaz: Quad lidera, Octal/xSPI surge adelante

Quad SPI entregó el 41,1% de ingresos en 2024, sustentando microcontroladores convencionales. La CAGR del segmento se suaviza un medida que las bases instaladas alcanzan su pico, mientras que Octal/xSPI sube al 7,27% en cargas de trabajo que necesitan Linux instanteáneo o imágenes AUTOSAR. Octal también se alinea con el protocolo JEDEC xSPI, habilitando ganancias de cuota del mercado de ni destello entre Tier 1 automotrices y SI industriales que valoran la compatibilidad de pines un través de densidades.

Se proyecta que el tamaño del mercado de ni destello para partes Octal/xSPI salte significativamente para 2030. Los ganchos de software retrocompatibles facilitan la migración; por lo tanto, los diseñadores pueden actualizar el ancho de banda por fases sin rediseño de placa. Los proveedores están fusionando avances de interfaz con opciones de seguridad y seguridad funcional para dirigirse un sockets de primera calidad.

Por densidad: 256 Mb comanda valor; 64 Mb en punto dulce de crecimiento

Los dispositivos con más de 256 Mb capturaron el 20,18% de cuota de mercado en 2024 debido un su idoneidad para unidades principales de infoentretenimiento sofisticadas y controladores lógicos programables. Mientras tanto, las partes de 64-Mb-y-menos (superior un 32 Mb) crecen más rápido al 8,34% porque equilibran capacidad y costo para nodos IoT ricos en firmware.

Las hojas de ruta de mayor densidad aprovechan diseños de dado apilado o diseños 3D emergentes para mitigar los techos de escalado planar. Sin embargo, el crecimiento de volumen permanecerá más fuerte en sockets de 32-64 Mb donde la expansión de doódigo en dispositivos borde colisiona con restricciones apretadas de lista de materiales. Los proveedores proporcionan caminos de actualización compatibles con pines un través de pasos de densidad, minimizando el esfuerzo de rediseño para OEM.

Nota: Cuotas de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por voltaje: el dominio de 3 V permanece; 1,8 V se acelera

La clase heredada de 3 V mantuvo el 41% de ingresos en 2024, apoyada por amplia compatibilidad de microcontroladores y márgenes operativos robustos. unún comoí, las unidades de 1,8 V marcan una CAGR del 6,67% un medida que los dispositivos portátiles alimentados por bateríun, sensores industriales y parches médicos demandan cada microvatio ahorrado. Se proyecta que la cuota del mercado de ni destello para 1,8 V crezca significativamente para 2030.

Los proveedores ahora están validando prototipos de ni de 1,2 V que recortan el consumo activo en un 45%. Tales partes serán fundamentales en gadgets médicos y de consumo alimentados por bateríun de moneda donde los intervalos de recarga moldean la adopción del usuario. Una hoja de ruta progresiva de reducción de voltaje, sin sacrificar retención o velocidad, sirve como diferenciador en presupuestos de energíun ajustados.

Por aplicación de usuario final: la electrónica de consumo lidera; el sector automotriz se acelera

La electrónica de consumo contribuyó con el 35,8% de ingresos durante 2024, anclada por teléfonos inteligentes, tabletas, smartwatches y auriculares. El crecimiento se modera un medida que los envíos de unidades se estabilizan, pero la complejidad del firmware mantiene las densidades subiendo gradualmente. El sector automotriz está creciendo más rápido al 7,13% de CAGR, impulsado por la electrificación, controladores de dominio y ADAS.

Se espera que el tamaño del mercado de ni destello para automotriz se duplique casi para 2030. Las certificaciones de seguridad funcional (ASIL-d), rangos de temperatura extendidos y retención de datos de más de 100 unños posicionan un ni como el predeterminado para almacenamiento de doódigo en subsistemas de automóviles críticos para la misión. Los OEM de dispositivos de consumo, mientras tanto, extienden la vida de ni emparejándolo con NAND de alta capacidad para multimedia.

Nota: Cuotas de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por nodo de tecnología de proceso: 55 nm domina; 28 nm y por debajo toman ritmo

En 2024 el nodo de 55 nm representó el 43% de los inicios de oblea, equilibrando rendimiento, costo y márgenes de retención de carga. La cuota del mercado de ni destello para 55 nm baja gradualmente un medida que las líneas de 40 nm maduran y 28 nm entra en volumen. Las geometrícomo avanzadas desbloquean mayor densidad de bits por dado y menor corriente activa, características apreciadas en IA borde mi infoentretenimiento.

TSMC y UMC ofrecen plataformas de destello integrado hasta 28 nm, permitiendo un los diseñadores de ASIC co-integrar lógica y memoria no volátil. Las fundiciones chinas están persiguiendo primero un 40-55 nm, acelerando la disponibilidad doméstica. Durante la ventana de pronóstico, los volúmenes sub-28 nm se expanden, pero 55 nm permanece como un caballo de batalla para densidades convencionales.

Por tipo de empaque: QFN/SOIC pilar principal; WLCSP/CSP crecimiento pronunciado

Los paquetes QFN/SOIC poseían una cuota del 52,6% en 2024 un través de su robustez mecánica, compatibilidad enchufar-en y ventaja de costo. Sin embargo, se espera que el tamaño del mercado de ni destello para WLCSP/CSP suba un una CAGR del 6,89%, reflejando el imperativo de miniaturización en auriculares, anillos inteligentes y parches médicos.

CSP un nivel de oblea reduce la huella un dimensiones cercanas al dado y mejora el camino térmico, pero requiere líneas de ensamblaje avanzadas. Los proveedores están calificando WLCSP hasta contornos de 1,5 × 1,5 mm, haciéndolos viables donde el espacio está en una prima absoluta. Los enfoques híbridos, paquetes integrados moldeados, conectan flujos SMT heredados con reducción de tamaño.

Nota: Cuotas de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis geográfico

Asia Pacífico controló aproximadamente el 61% de los ingresos del mercado de ni destello en 2024 y se proyecta que se expanda significativamente para 2030. El impulso de autosuficiencia de semiconductores de china ha atraído capital considerable hacia líneas en serie de 55 nm y 40 nm, desplazando las compras regionales hacia proveedores domésticos. Taiwán continúun suministrando una porción significativa de obleas globales, anclan un clientes externos un pesar del riesgo geopolítico. Japón y Corea del Sur contribuyen un través de fábricas establecidas desde hace mucho tiempo; la nueva Fab 2 de Kitakami de Kioxia agregará capacidad incremental comenzando un finales de 2025.

América del Norte representa un segmento de primera calidad especializado en diseños automotrices, industriales y aeroespaciales. Los incentivos gubernamentales bajo la Ley papas fritas están catalizando inicios de obleas locales y proyectos de empaque avanzado, diversificando el suministro lejos de fundiciones en el extranjero. Micron está ampliando su cartera de ni automotriz, con el controlador de dominio cruzado de Li auto como ilustración de memoria estadounidense dentro de vehículos eléctricos chinos.

Europa mantiene estándares estrictos de confiabilidad y trazabilidad que se alinean con los rasgos de seguridad funcional de ni. La sede de Infineon en Alemania ancla una cadena de suministro doméstica que sirve un OEM automotrices Tier 1 mi Industria 4.0. Los responsables de políticas de la UE están canalizando fondos hacia un ecosistema de semiconductores resiliente, lo que podríun aliviar la dependencia de la región en fundiciones asiáticas mientras fortalece la visibilidad de demanda para proveedores de ni.

Panorama competitivo

El mercado de ni destello muestra concentración moderada: las diez marcas más grandes produjeron aproximadamente el 85% de los ingresos de 2024. Winbond lidera con una amplia cartera en serie que abarca de 1,2 V un 3 V y densidades hasta 2 Gb. Macronix se enfoca en avances de densidad, moviendo ni 3D un muestreo para 2026. GigaDevice aprovecha el respaldo de políticas chinas para escalar la producción de 40-55 nm y asegurar certificaciones ISO 26262 para su familia GD25/55.

Los desafiantes chinos-Puya semiconductor, XTX tecnologíun y Giantec-están intensificando la competencia de precios en clases de densidad medios de comunicación, impulsando un los incumbentes un inclinarse hacia nichos automotrices, seguros y aeroespaciales que comandan márgenes pegajosos. La línea SEMPER™ de Infineon ejemplifica la diferenciación de valor agregado un través de arquitectura de seguridad de banco dual y motores ECC incorporados.

Las alianzas estratégicas amplifican el alcance, por ejemplo, Mouser ahora distribuye Macronix globalmente, facilitando el diseño para OEM de nivel medio. Los vínculos del ecosistema IP con Synopsys y Cadence aseguran controladores listos para usar para diseños xSPI, reduciendo la fricción de integración SoC. un medida que emergen los estándares de ni 3D y destello seguro, es probable que los ganadores sean aquellos que combinen el liderazgo de hoja de ruta de proceso con soporte de ecosistema llave en mano.

Mercado consolidado con jugadores regionales fuertes

El mercado de destello ni exhibe una estructura altamente consolidada, con los principales jugadores comandando una cuota significativa del mercado de destello ni un través de sus capacidades tecnológicas establecidas y extensas redes de distribución. Estos jugadores dominantes han construido sus posiciones un través de décadas de experiencia en fabricación de semiconductores, sólidas carteras de propiedad intelectual y relaciones profundas con clientes clave en varias industrias. El mercado se caracteriza por una mezcla de conglomerados semiconductores globales y fabricantes de memoria especializados, con empresas asiáticas particularmente fuertes en el espacio debido un su experiencia en fabricación y proximidad un los principales centros de fabricación de electrónicos.

La industria ha sido testigo de consolidaciones estratégicas un través de fusiones y adquisiciones, ya que las empresas buscan expandir sus capacidades tecnológicas y alcance de mercado. Estas actividades de F&un han sido impulsadas por la necesidad de adquirir tecnologícomo complementarias, lograr economícomo de escala y fortalecer posiciones en mercados clave de crecimiento como automotriz mi IoT. Las empresas también están formando alianzas estratégicas y asociaciones para mejorar sus ofertas de productos y expandir su presencia geográfica, particularmente en mercados emergentes donde la demanda de destello ni está creciendo rápidamente.

La innovación y especialización impulsan el éxito del mercado

El éxito en el mercado de destello ni depende cada vez más de la capacidad de las empresas para innovar y especializarse en segmentos de aplicación de alto crecimiento. Los jugadores incumbentes se están enfocando en desarrollar tecnologícomo propietarias, expandir sus carteras de productos con soluciones de mayor margen y fortaleciendo su presencia en segmentos lucrativos de usuarios finales como automotriz mi IoT industrial. Las empresas también están invirtiendo en capacidades de fabricación avanzadas y sistemas de control de calidad para cumplir con los requisitos estrictos de estas aplicaciones exigentes, mientras trabajan simultáneamente para optimizar sus estructuras de costos un través de mejoras de eficiencia operacional.

Para nuevos participantes y jugadores más pequeños, el éxito radica en identificar y enfocarse en nichos de mercado específicos donde pueden construir ventajas competitivas un través de soluciones especializadas o servicio al cliente superior. El mercado presenta barreras significativas de entrada debido un altos requisitos de capital y experiencia técnica necesaria, pero existen oportunidades en aplicaciones emergentes y mercados regionales. Las empresas también deben gestionar cuidadosamente el riesgo de sustitución de tecnologícomo de memoria alternativas mejorando continuamente el rendimiento y costo-efectividad de sus productos. El panorama regulatorio, particularmente con respecto un los estándares de seguridad automotriz y regulaciones ambientales, está volviéndose cada vez más importante en la configuración de estrategias competitivas y acceso al mercado.

Líderes de la industria ni destello

-

Infineon tecnologícomo AG

-

Micron tecnologíun Inc.

-

GigaDevice semiconductor Inc.

-

Macronix International Co. Ltd

-

Winbond electrónica Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2025: La familia SEMPER™ ni destello de Infineon tecnologícomo logró la certificación ASIL-d bajo ISO 26262:2018, reforzando sus credenciales automotrices.

- Abril 2025: Macronix reveló la tecnologíun 3D ni destello con escalado de densidad hasta 8× sobre soluciones planares y muestreo programado para finales de 2026.

- Marzo 2025: GigaDevice exhibió las familias de destello ni serie GD25/55 certificadas ISO 26262 en incorporado mundo, entregando hasta 2 Gb de capacidad un 400 MB/s de tasa de datos.

- Marzo 2025: Winbond introdujo la serie TrustME W77Q de destello seguro, integrando firmas LMS post-cuánticas para dispositivos IoT.

- Diciembre 2024: La familia SPI ni de grado automotriz GD25/55 de GigaDevice obtuvo la certificación ISO 26262 ASIL-d, cubriendo capacidades hasta 2 GB.

Alcance del informe del mercado global de ni destello

ni destello es una memoria y uno de los tipos de tecnologícomo de almacenamiento no volátil. Se utiliza para aplicaciones donde bytes individuales de datos necesitan ser escritos y leídos. Los productos están construidos para ofrecer densidades de memoria más bajas en comparación con NAND y mejorar el consumo de energíun en dispositivos de usuario final. El mercado se define por los ingresos acumulados por productos ofrecidos en el mercado por los proveedores.

El mercado de memoria destello ni está segmentado por tipo (destello ni serie y destello ni paralelo), por aplicación de usuario final (electrónicos de consumo, comunicación, automotriz, industrial, y otras aplicaciones de usuario final), por densidad (ni de 2 MEGABIT y MENOS, ni de 4 MEGABIT y MENOS (>2 MB), ni de 8 MEGABIT y MENOS (>4 MB), ni de 16 MEGABIT y MENOS (>8 MB), ni de 32 MEGABIT y MENOS (>16 MB), ni de 64 MEGABIT y MENOS (>32 MB), y otras densidades), y por geografíun (Américas, Europa, Japón, china, y el resto del mundo). El informe ofrece pronósticos de mercado y tamaños en términos de volumen (unidades de envío) y valor (USD) para todos los segmentos.

| NOR Flash serie |

| NOR Flash paralelo |

| SPI simple / dual |

| Quad SPI |

| Octal y xSPI |

| NOR de 2 megabits y menos |

| NOR de 4 megabits y menos (superior a 2mb) |

| NOR de 8 megabits y menos (superior a 4mb) |

| NOR de 16 megabits y menos (superior a 8mb) |

| NOR de 32 megabits y menos (superior a 16mb) |

| NOR de 64 megabits y menos (superior a 32mb) |

| NOR de 128 megabits y menos (superior a 64MB) |

| NOR de 256 megabits y menos (superior a 128MB) |

| Superior a 256 megabits |

| Clase 3 V |

| Clase 1,8 V |

| Voltaje amplio (1,65 V - 3,6 V) |

| Otros - Clase 1,2V (y similar sub-1,8V) (2,5V, 5V, etc.) |

| Electrónica de consumo |

| Comunicación |

| Automotriz |

| Industrial |

| Otras aplicaciones |

| 90 nm y más antiguos |

| 65 nm |

| 55 nm (incluyendo 58 nm) |

| 45 nm |

| 28 nm y por debajo |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del mundo |

| Por tipo (valor, volumen) | NOR Flash serie | |

| NOR Flash paralelo | ||

| Por interfaz (valor) | SPI simple / dual | |

| Quad SPI | ||

| Octal y xSPI | ||

| Por densidad (valor) | NOR de 2 megabits y menos | |

| NOR de 4 megabits y menos (superior a 2mb) | ||

| NOR de 8 megabits y menos (superior a 4mb) | ||

| NOR de 16 megabits y menos (superior a 8mb) | ||

| NOR de 32 megabits y menos (superior a 16mb) | ||

| NOR de 64 megabits y menos (superior a 32mb) | ||

| NOR de 128 megabits y menos (superior a 64MB) | ||

| NOR de 256 megabits y menos (superior a 128MB) | ||

| Superior a 256 megabits | ||

| Por voltaje (valor) | Clase 3 V | |

| Clase 1,8 V | ||

| Voltaje amplio (1,65 V - 3,6 V) | ||

| Otros - Clase 1,2V (y similar sub-1,8V) (2,5V, 5V, etc.) | ||

| Por aplicación de usuario final (valor, volumen) | Electrónica de consumo | |

| Comunicación | ||

| Automotriz | ||

| Industrial | ||

| Otras aplicaciones | ||

| Por nodo de tecnología de proceso (valor) | 90 nm y más antiguos | |

| 65 nm | ||

| 55 nm (incluyendo 58 nm) | ||

| 45 nm | ||

| 28 nm y por debajo | ||

| Por tipo de empaque (valor) | WLCSP / CSP | |

| QFN / SOIC | ||

| BGA / FBGA | ||

| Otros | ||

| Por geografía (valor, volumen) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del mundo | ||

Preguntas clave respondidas en el informe

¿Qué está impulsando el segmento de crecimiento más rápido dentro del mercado de ni destello?

Las aplicaciones automotrices se están expandiendo un una CAGR del 7,13% un medida que los asistentes avanzados de conductor y controladores de dominio unñaden necesidades de almacenamiento de doódigo de alta confiabilidad.

¿Qué tan grande será el tamaño del mercado de ni destello para 2030?

Se pronostica que el mercado alcance los 4.050 millones de dólares para 2030, subiendo desde los 3.050 millones de dólares en 2025.

¿Por qué están ganando popularidad las interfaces Octal y xSPI sobre Quad SPI?

Octal/xSPI duplica el ancho de datos, eleva el rendimiento sostenido un 400 MB/s, y unún EE.UU un bus serie de bajo número de pines, lo que acelera los tiempos de arranque en diseños IoT, automotrices mi industriales.

¿Qué región representa la mayoríun de los envíos de ni destello?

Asia Pacífico mantuvo el 61% de los ingresos globales en 2024, debido un su extenso ecosistema de fabricación de electrónicos y capacidad de obleas domésticas en crecimiento.

Última actualización de la página el: