Tamaño y Participación del Mercado de Autoridades de Certificación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

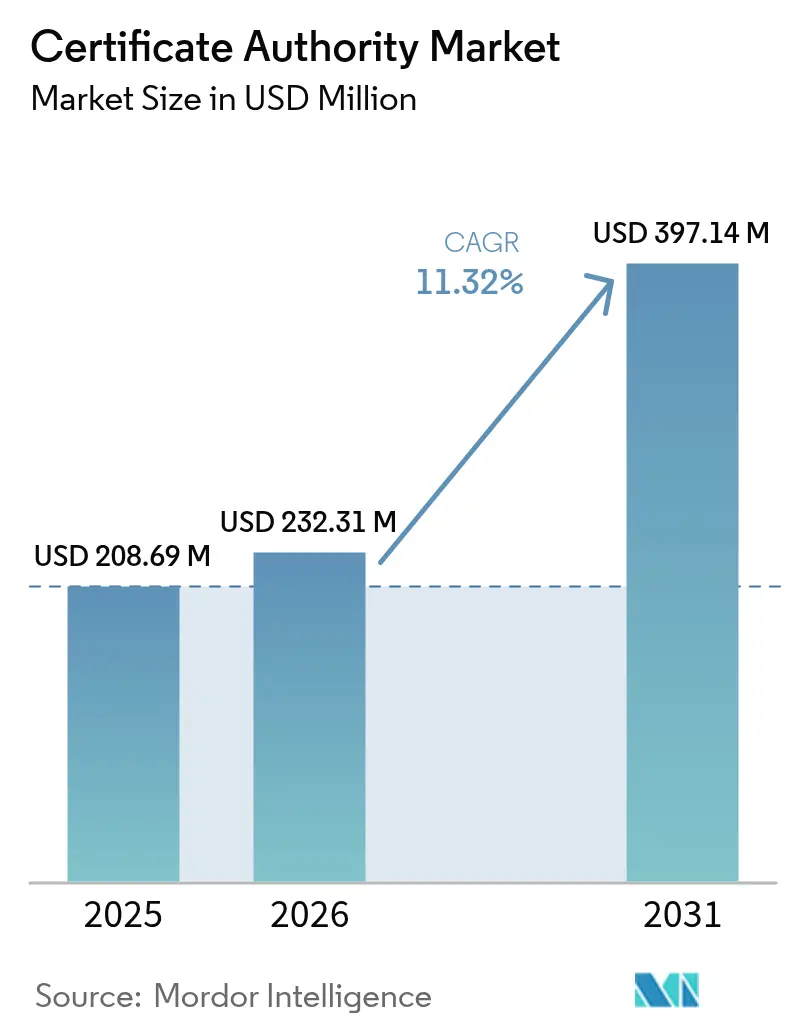

| Tamaño del Mercado (2026) | 232.31 Millones de dólares |

| Tamaño del Mercado (2031) | 397.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autoridades de Certificación por Mordor Intelligence

Se proyecta que el tamaño del mercado de autoridades de certificación sea de 208,69 millones de USD en 2025, 232,31 millones de USD en 2026, y alcance los 397,14 millones de USD en 2031, con una tasa de crecimiento anual compuesto (CAGR) del 11,32% entre 2026 y 2031. Las renovaciones de certificados casi continuas, los crecientes volúmenes de identidades de máquinas y los modelos de entrega nativos en la nube están transformando el mercado de autoridades de certificación. Los proveedores de navegadores han reducido la validez de los certificados, lo que obliga a las empresas a automatizar la emisión, mientras que los estándares poscuánticos exigen una planificación paralela de la migración. Los hiperescaladores ahora integran autoridades de certificación privadas y públicas directamente en los flujos de trabajo de infraestructura como código, comprimiendo los ciclos de implementación de días a segundos. La competencia se intensifica a medida que convergen los certificados de validación de dominio gratuitos, las plataformas de emisión con enfoque en API y los requisitos de confianza específicos del sector, desplazando los ingresos hacia contratos de suscripción vinculados a volúmenes de renovación automatizada.

Conclusiones Clave del Informe

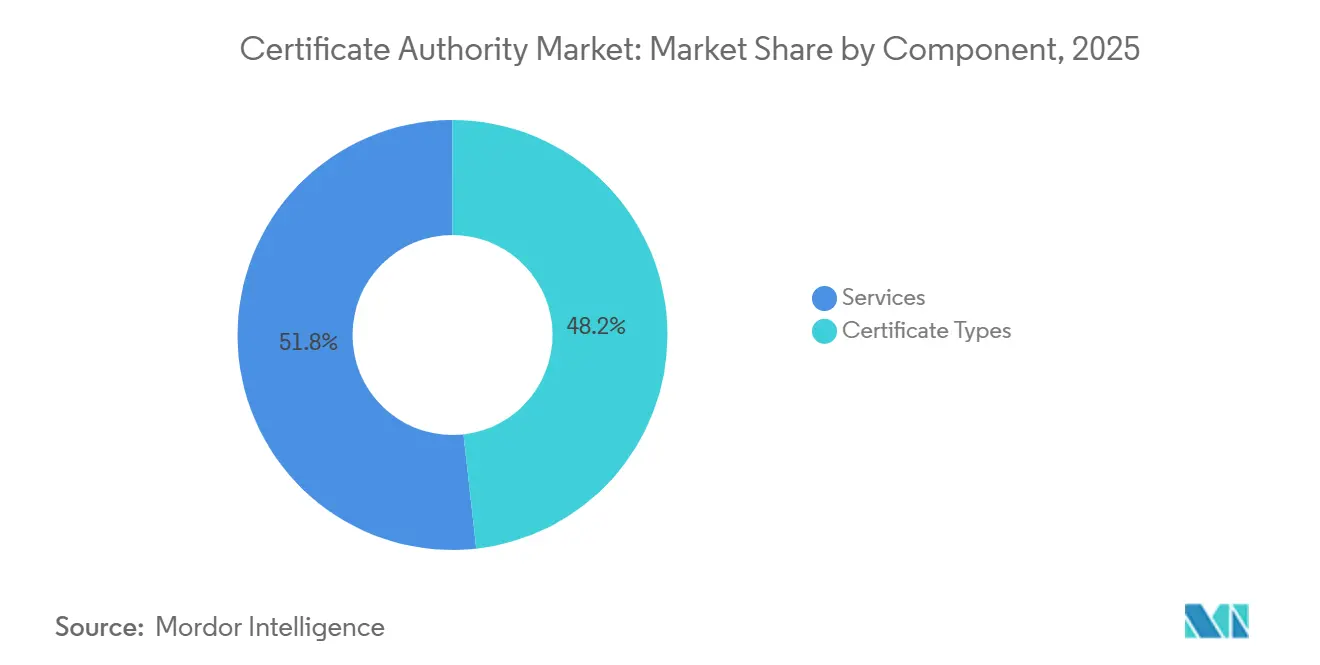

- Por componente, los tipos de certificados capturaron el 48,24% de la participación del mercado de autoridades de certificación en 2025; se espera que los ingresos por servicios queden rezagados a medida que los tipos de certificados avanzan a una CAGR del 11,71% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 63,47% de los ingresos en 2025, mientras que las pequeñas y medianas empresas se están expandiendo a una CAGR del 11,74% hasta 2031.

- Por vertical de usuario final, el sector BFSI lideró con una participación del 28,91% del mercado de autoridades de certificación en 2025, mientras que se prevé que la sanidad y las ciencias de la vida se expandan a una CAGR del 12,36% hasta 2031.

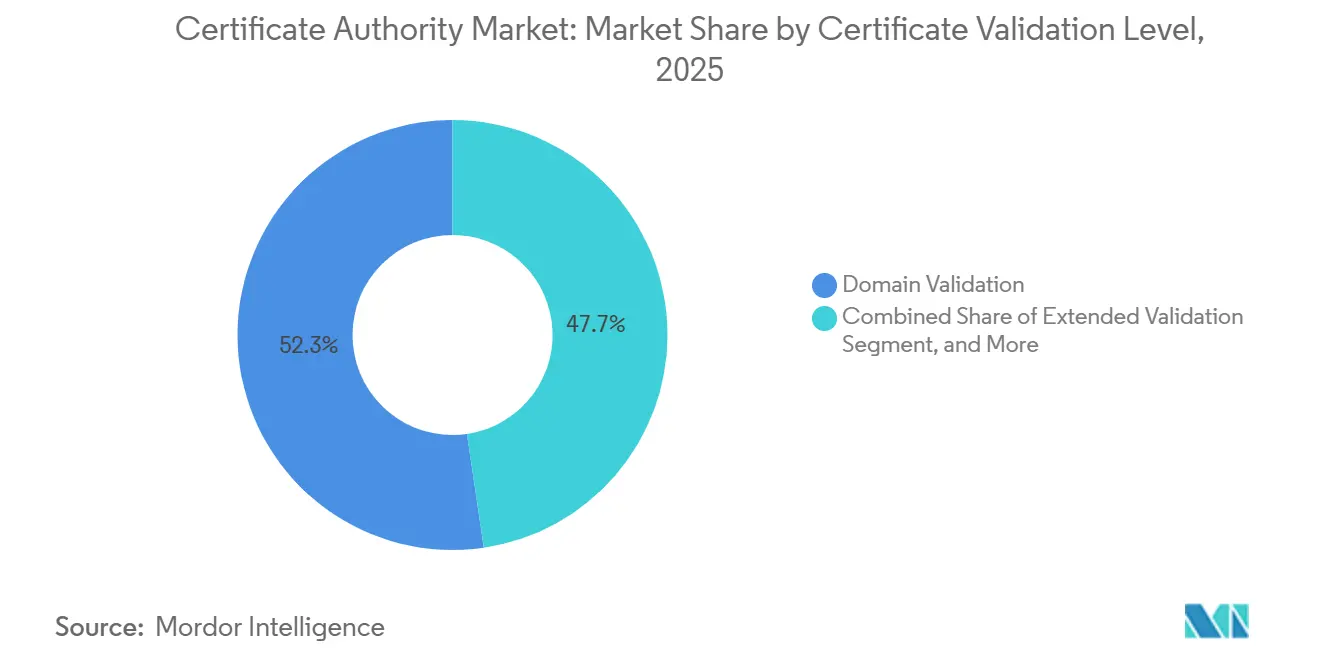

- Por nivel de validación, los certificados de validación de dominio representaron el 52,33% del mercado en 2025, y los certificados de validación extendida están aumentando a una CAGR del 11,94% hasta 2031.

- Por modelo de implementación, la nube capturó el 57,83% de los ingresos en 2025 y está creciendo a una CAGR del 11,78% durante 2026-2031.

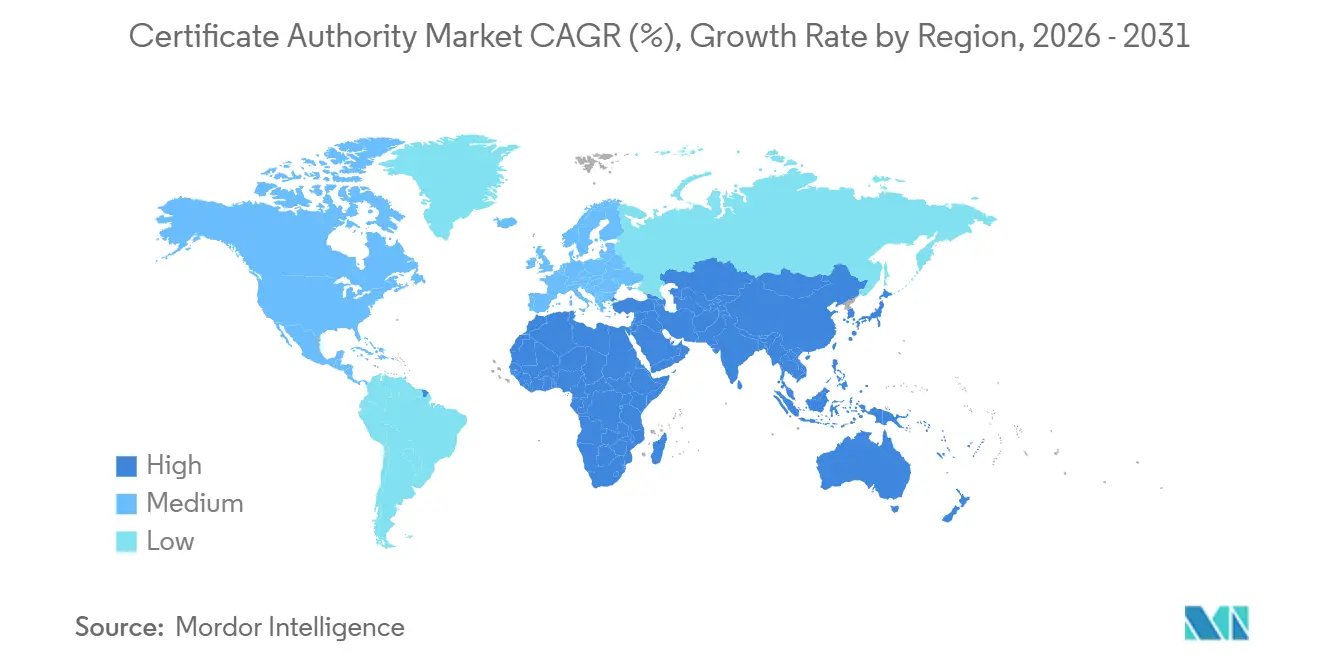

- Por geografía, América del Norte lideró con una participación del 38,71% en 2025, aunque Asia-Pacífico registra la CAGR regional más rápida, del 12,39%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Autoridades de Certificación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas y Mandatos de Cumplimiento | +2.3% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Creciente Conciencia sobre el Acceso Web Seguro | +2.1% | Global | Mediano plazo (2-4 años) |

| Expansión de los Servicios de PKI Basados en la Nube | +1.9% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico y las Transacciones en Línea | +1.8% | Global, con concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Automatización de Certificados Liderada por DevSecOps | +1.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Demanda de Identidades de Máquinas en Redes de Confianza Cero | +1.4% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas y Mandatos de Cumplimiento

Los propietarios de navegadores y plataformas están reduciendo la vida útil de los certificados a un ritmo sin precedentes, con la Propuesta SC-063 que propone un máximo de 47 días y Apple que ya aplica un límite de 45 días para varias clases de certificados.[1]Equipo de SSL.com, "Validez de Certificados SSL/TLS de 47 Días: Qué Significa para su Negocio," SSL.com, ssl.com PCI DSS 4.0 eleva el listón de cumplimiento al vincular la autorización de procesamiento de pagos a inventarios de certificados automatizados y alertas de renovación. En Europa, eIDAS 2.0 establece un mercado único para los proveedores de servicios de confianza cualificados, pero también introduce estrictas normas de auditoría y responsabilidad que pocos emisores pueden cumplir. Los reguladores sanitarios añaden más presión; la Administración de Alimentos y Medicamentos (FDA) ahora exige a los fabricantes de dispositivos médicos que incorporen certificados de autenticación de firmware y conectividad en la nube en la fase de diseño. En conjunto, estos mandatos convierten la gestión automatizada y basada en políticas de certificados en un imperativo a nivel directivo, más que en una actualización de seguridad opcional.

Creciente Conciencia sobre el Acceso Web Seguro

Los navegadores modernos ahora bloquean el contenido mixto por completo, convirtiendo HTTPS de una buena práctica en un requisito operativo, ya que Chrome registró el 95% de las cargas de páginas a través de canales cifrados en 2025.[2]Informe de Transparencia de Google, "Cifrado HTTPS en la Web," Google, transparencyreport.google.com Los registros de transparencia de certificados procesan miles de millones de emisiones públicas cada año, proporcionando un rastro de auditoría casi en tiempo real que disuade la emisión incorrecta y aumenta la confianza de los usuarios. Los estudios sobre tasas de conversión muestran que los procesos de pago en el comercio electrónico pueden perder entre el 10% y el 15% de las ventas cuando no están presentes los indicadores de validación extendida, vinculando directamente las decisiones sobre certificados con los ingresos. El aprendizaje a distancia y la recaudación de fondos digital, dos sectores que se expandieron notablemente entre 2020 y 2025, adoptaron SSL/TLS de forma masiva para proteger los portales que sustituyeron a las interacciones presenciales. A medida que los usuarios interiorizan los indicadores de candado como higiene básica, las organizaciones sin señales de confianza visibles corren el riesgo de sufrir daños reputacionales inmediatos.

Expansión de los Servicios de PKI Basados en la Nube

Los hiperescaladores ahora ofrecen autoridades de certificación públicas y privadas como servicios nativos en la nube, lo que permite a los desarrolladores solicitar certificados mediante llamadas a la API integradas en scripts de Terraform o CloudFormation.[3]Página de Producto de Google Cloud, "Servicio de Autoridad de Certificación," Google Cloud, cloud.google.com Microsoft Cloud PKI vincula los ciclos de vida de los certificados a los objetos de Azure Active Directory, fusionando la autenticación y el cifrado bajo un único motor de políticas. Para 2025, Amazon Trust Services había emitido certificados para más de 1 millón de dominios, demostrando que la escala es alcanzable sin depender del almacén de raíces de la autoridad de certificación pública. El PKIaaS de Entrust, lanzado en 2024, ofrece módulos de seguridad de hardware validados por FIPS en entornos de nube multiinquilino, reduciendo los gastos de capital para las empresas que retiran sus módulos de seguridad de hardware locales. Si bien el cambio reduce el tiempo de aprovisionamiento de días a segundos, también centraliza el control dentro de las plataformas en la nube, aumentando el riesgo de dependencia del proveedor y complicando las migraciones entre nubes.

Automatización de Certificados Liderada por DevSecOps

Una vida útil de 47 días hace inviables los ciclos de renovación manual, lo que lleva a los equipos a integrar la creación, las pruebas y la revocación de certificados directamente en los flujos de trabajo de integración continua y entrega continua (CI/CD) mediante herramientas como cert-manager para Kubernetes. El motor de secretos PKI de HashiCorp Vault emite certificados de corta duración bajo demanda, alineando la vida útil de las credenciales con el tiempo de actividad de los contenedores y eliminando la necesidad de almacenamiento de claves privadas a largo plazo. Teleport reemplaza las claves SSH estáticas con certificados por hora, reduciendo la superficie de ataque para el acceso a la infraestructura. CloudBees añadió pasos de rotación automatizada a los flujos de trabajo de Jenkins, permitiendo a los desarrolladores tratar los certificados como artefactos versionados sujetos a pruebas unitarias. Las organizaciones con automatización madura reducen los costos por certificado y los riesgos de interrupción, mientras que los rezagados enfrentan sanciones de cumplimiento crecientes e interrupciones no planificadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja Conciencia sobre Certificados de Seguridad en las Pequeñas y Medianas Empresas Emergentes | -0.8% | Asia-Pacífico, Oriente Medio, África | Mediano plazo (2-4 años) |

| Prevalencia de Certificados Autofirmados | -0.6% | Global, concentrado en el segmento de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Complejidad del Ciclo de Vida de los Certificados a Hiperescala | -0.5% | Global, agudo en grandes empresas | Largo plazo (≥ 4 años) |

| Incertidumbre Regulatoria sobre los Estándares Poscuánticos | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja Conciencia sobre Certificados de Seguridad en las Pequeñas y Medianas Empresas Emergentes

Las encuestas de 2025 mostraron que el 40% de los sitios web de pequeñas y medianas empresas en India e Indonesia operaban sin SSL/TLS, citando el costo y la complejidad percibida a pesar de las opciones gratuitas de Let's Encrypt. Los revendedores de tecnología locales suelen cobrar entre 200 y 500 USD por instalaciones manuales, una tarifa prohibitiva para empresas con ingresos inferiores a 50.000 USD anuales. La documentación y el soporte siguen siendo en gran medida solo en inglés, lo que limita la adopción en el África francófona y partes del Sudeste Asiático. Los portales gubernamentales de estas regiones aún no exigen HTTPS para el registro de empresas, eliminando el incentivo regulatorio que aceleró la adopción en los mercados desarrollados. La brecha de confianza resultante limita la expansión del mercado de autoridades de certificación entre las mismas empresas que más se beneficiarían del comercio en línea.

Complejidad del Ciclo de Vida de los Certificados a Hiperescala

Las empresas ahora gestionan carteras que superan los 100.000 certificados en nubes híbridas, mainframes y aplicaciones heredadas, pero muchas aún rastrean las fechas de vencimiento en hojas de cálculo, lo que provoca interrupciones públicas cuando las renovaciones no detectadas caducan. Las múltiples jerarquías de raíz y las políticas inconsistentes complican el descubrimiento, dificultando la estandarización de longitudes de clave, algoritmos y métodos de revocación. Los plazos de vida más cortos agravan el problema al triplicar el número de renovaciones anuales, sobrecargando el personal de operaciones de seguridad ya limitado. La integración de plataformas de ciclo de vida con la gestión de identidades y accesos en la nube, la orquestación de contenedores y los módulos de seguridad de hardware locales requiere una experiencia especializada que muchas organizaciones no poseen. A medida que persisten las brechas de visibilidad, los auditores y las aseguradoras cibernéticas ahora tratan la gobernanza de certificados como una deficiencia de control crítica, creando exposición financiera y operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Automatización Impulsa el Dominio de los Tipos de Certificados

Los tipos de certificados representaron el 48,24% de la participación del mercado de autoridades de certificación en 2025, una ventaja que se proyecta que mantendrán a medida que el subsegmento avanza a una CAGR del 11,71% hasta 2031. Los certificados SSL/TLS forman el núcleo de los ingresos porque cada sitio web de cara al público ahora necesita HTTPS, mientras que los certificados de firma de código registraron un crecimiento unitario visiblemente más rápido tras las múltiples brechas en la cadena de suministro de 2024 que pusieron de relieve el riesgo de los binarios sin firmar. Los certificados de correo electrónico seguro, antes de nicho, se están expandiendo en entornos sanitarios y legales regulados donde se exige S/MIME, y los certificados de cliente de autenticación se están multiplicando dentro de las redes de confianza cero que reemplazan la seguridad perimetral con TLS mutuo.

Los servicios crecen más lentamente porque las empresas ahora integran la emisión y la renovación directamente en los flujos de trabajo de DevSecOps, reduciendo la demanda de externalización manual del ciclo de vida. Sin embargo, los servicios profesionales siguen siendo vitales para la planificación de la migración poscuántica, el diseño de la raíz de confianza y la alineación de jerarquías entre nubes, lo que garantiza un conjunto de ingresos por servicios continuo, aunque menor. La combinación de ingresos, por lo tanto, se inclina hacia los contratos de suscripción vinculados a las API de renovación automatizada, y los proveedores que combinan la orquestación del ciclo de vida con catálogos de certificados diversos están mejor posicionados para capturar participación de mercado adicional en el mercado de autoridades de certificación durante el período de previsión.

Por Tamaño de Organización: La Aceleración de las Pequeñas y Medianas Empresas Reduce la Brecha

Las grandes empresas capturaron el 63,47% de los ingresos del mercado de autoridades de certificación en 2025, lo que refleja carteras que superan fácilmente los 100.000 certificados activos en infraestructuras híbridas. Estas organizaciones negocian precios de volumen competitivos de menos de 10 USD por certificado e implementan motores de políticas avanzados para garantizar la estandarización de algoritmos, vidas útiles de certificados y longitudes de clave en extensas infraestructuras de múltiples autoridades de certificación.

Las pequeñas y medianas empresas se están expandiendo a una CAGR del 11,74% hasta 2031, el ritmo más rápido entre los tamaños de organización, porque los proveedores de software como servicio (SaaS) y las plataformas de alojamiento ahora aprovisionan automáticamente certificados SSL/TLS durante la incorporación. Las opciones de validación de dominio gratuitas erosionan las barreras de costo históricas, pero la conciencia sobre la validación extendida y la validación de organización sigue siendo baja, dejando un segmento sin explotar de participación del mercado de autoridades de certificación entre las pequeñas y medianas empresas. A medida que las advertencias de los navegadores se intensifican y las regulaciones se filtran en los mercados emergentes, se espera que la emisión automatizada integrada en los constructores de sitios web de bajo código impulse la participación de las pequeñas y medianas empresas en el mercado general de autoridades de certificación.

Por Vertical de Usuario Final: Los Dispositivos Sanitarios Impulsan los Volúmenes

La banca, los servicios financieros y los seguros representaron el 28,91% de la participación del mercado de autoridades de certificación en 2025, impulsados por la firma de transacciones, la autenticación de API y los mandatos de banca abierta que exigen TLS mutuo. La necesidad crítica de procesos de pago fluidos orientados a la conversión, junto con el creciente riesgo de sanciones regulatorias, está impulsando a los bancos y las empresas de tecnología financiera a poner mayor énfasis en la adopción de certificados de alta garantía. Este enfoque estratégico permite preservar los precios premium dentro de este sector.

La sanidad y las ciencias de la vida registran la CAGR más sólida del 12,36% porque la FDA ahora obliga a los fabricantes de dispositivos a incorporar certificados para actualizaciones de firmware y telemetría segura. Cada bomba de insulina conectada o modalidad de imagen representa una identidad de máquina única, aliviando la necesidad de emisión de alto volumen que infla el mercado de autoridades de certificación en sanidad más rápido que en cualquier otro sector vertical. Las cargas de trabajo del comercio minorista, las telecomunicaciones y el sector público siguen de cerca, pero ninguna iguala el puro auge de los certificados de dispositivos ahora integrados en equipos médicos conectados.

Por Nivel de Validación de Certificados: La Validación Extendida Repunta

Los certificados de validación de dominio representaron el 52,33% de los ingresos en 2025, gracias al aprovisionamiento de cinco minutos habilitado por ACME y a la ausencia total de papeleo manual. Siguen siendo la opción preferida para micrositios, subdominios de software como servicio (SaaS) y cargas de trabajo en el borde, donde el objetivo principal es lograr una velocidad y escalabilidad excepcionales. Esta preferencia persiste incluso cuando requiere cierto nivel de compromiso en la garantía de marca para satisfacer las demandas de rendimiento.

La validación extendida, aunque de nicho, está aumentando a una CAGR del 11,94% a medida que las instituciones financieras y los sitios de comercio electrónico de alto tráfico readoptan la validación extendida para contrarrestar los sofisticados ataques de phishing y deepfake. La validación de organización se sitúa entre las dos, ofreciendo una emisión más rápida que la validación extendida pero una mayor garantía que la validación de dominio, y es preferida para las API entre empresas. Los cambios continuos en la interfaz del navegador pueden difuminar las distinciones visibles para el usuario, pero los respaldos regulatorios y los requisitos de seguros probablemente preservarán un nivel de validación extendida relevante para los ingresos dentro del mercado más amplio de autoridades de certificación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: La Emisión Nativa en la Nube Escala Rápidamente

Las implementaciones en la nube representaron el 57,83% de los ingresos del mercado de autoridades de certificación en 2025 y están creciendo a una CAGR del 11,78% hasta 2031. Los hiperescaladores han incorporado capacidades de emisión de certificados directamente en sus plantillas de infraestructura como código. Esta integración estratégica permite a los desarrolladores solicitar certificados de manera eficiente junto con recursos de cómputo, almacenamiento y redes, optimizando las operaciones sin necesidad de salir de sus flujos de trabajo de integración continua y entrega continua (CI/CD).

Las implementaciones locales están disminuyendo como proporción del mercado de autoridades de certificación, pero persisten en industrias con estrictas leyes de soberanía de datos o entornos SCADA heredados. Los modelos híbridos, con autoridades de certificación raíz locales que delegan en subordinadas en la nube, están emergiendo como el estándar pragmático para las empresas globales que buscan control centralizado de políticas con capacidad de emisión elástica. La dependencia del proveedor y la portabilidad de claves entre nubes darán forma, por lo tanto, a los criterios de adquisición a medida que los compradores buscan proteger la flexibilidad a largo plazo mientras siguen expandiendo el mercado total de autoridades de certificación para credenciales automatizadas de corta duración.

Análisis Geográfico

América del Norte retuvo el 38,71% de los ingresos en 2025, anclada por los mandatos federales de confianza cero de Estados Unidos que exigen certificados de dispositivos y cargas de trabajo para cada segmento de red. La aplicación de PCI DSS 4.0 añadió urgencia en el sector privado, mientras que el Marco de Confianza Pancanadiense de Canadá impulsó la demanda de credenciales de identidad interprovinciales. Las normas de tecnología financiera de México exigen TLS mutuo para las API de banca abierta, ampliando la adopción regional más allá de Estados Unidos. En conjunto, estas políticas mantienen a América del Norte como el mayor comprador absoluto de certificados de alta garantía a pesar de la maduración de la penetración.

Asia-Pacífico avanza a una CAGR del 12,39%, la más rápida a nivel mundial. La Autoridad de Certificación Financiera de China emitió más de 500 millones de certificados para el comercio electrónico, la banca y los servicios públicos en 2025, eclipsando a sus pares regionales. La Interfaz de Pagos Unificada de India procesa miles de millones de llamadas a la API cada día bajo los mandatos de cifrado del Banco de la Reserva, lo que requiere que cada banco participante se convierta en suscriptor de certificados. La Agencia Digital de Japón actualiza el ecosistema de la Tarjeta Mi Número con certificados cualificados, y Corea del Sur pilota registros de transparencia basados en cadena de bloques para controlar la emisión incorrecta. La adopción de la nube, las billeteras móviles y el comercio electrónico transfronterizo están impulsando los volúmenes de certificados más alto que en cualquier otra geografía durante el horizonte de previsión.

Europa se sitúa entre los dos extremos, pero la profundidad regulatoria la hace estratégicamente vital. eIDAS 2.0, formalizado en el Reglamento 2024/1183, obliga a cada estado miembro a aceptar proveedores de servicios de confianza cualificados a través de las fronteras, ampliando el conjunto direccionable para los emisores de alta garantía. Alemania reforzó las bases criptográficas tras las vulnerabilidades de 2024, mientras que el marco posterior al Brexit del Reino Unido obliga a las autoridades de certificación a navegar por conjuntos de normas duales. En América del Sur, la PKI gestionada por el gobierno de Brasil domina la emisión para declaraciones fiscales y de nómina, mientras que Argentina y Chile avanzan más lentamente debido a los presupuestos fragmentados de gobierno electrónico. El crecimiento en Oriente Medio y África depende de los programas de gobierno inteligente del Golfo, pero la adopción en el África subsahariana sigue siendo limitada por el ancho de banda, el costo y la baja conciencia sobre seguridad.

Panorama Competitivo

Los cinco mayores proveedores comerciales, DigiCert, Sectigo, GoDaddy, GlobalSign y Entrust, ostentan conjuntamente aproximadamente entre el 55% y el 60% de la participación, lo que otorga al sector un perfil moderadamente consolidado. La adquisición de DigiCert por 6.900 millones de USD por parte de Clearlake Capital y TA Associates en 2024 señaló la confianza de los inversores en los ingresos por suscripción vinculados a las renovaciones automatizadas. Let's Encrypt superó los 4.000 millones de certificados activos en 2025, llevando el costo marginal de los productos de validación de dominio hacia cero. Como resultado, el crecimiento premium se centra ahora en la validación de alta garantía y la orquestación del ciclo de vida, más que en el volumen básico de emisión.

Los hiperescaladores son los participantes más disruptivos. Amazon Trust Services aprovisiona certificados exclusivamente para cargas de trabajo de AWS, Google Trust Services integra la emisión dentro de Google Cloud, y Microsoft Cloud PKI se integra con Azure Active Directory. Estas plataformas reducen el aprovisionamiento de horas a segundos y agrupan los costos en las facturas de infraestructura, erosionando la relevancia de las autoridades de certificación independientes para las aplicaciones nativas en la nube. El SSL para SaaS de Cloudflare difumina aún más las líneas al permitir a los proveedores de software externalizar la gestión de certificados a nivel de inquilino, profundizando la integración vertical.

La diferenciación estratégica ahora depende de tres palancas: latencia de automatización, preparación poscuántica y experiencia en el dominio. Sectigo se asocia con fabricantes de chips para integrar certificados de dispositivos durante la fabricación de silicio, posicionándose para la escala del Internet de las Cosas (IoT), mientras que Entrust se centra en los sectores financiero y gubernamental, donde la regulación justifica los precios premium. Venafi y Keyfactor se centran en la orquestación de identidades de máquinas para Kubernetes y el tráfico de malla de servicios, captando empresas que emiten millones de certificados de corta duración por día. Los propietarios del programa raíz del navegador, Google, Apple, Mozilla y Microsoft, conservan el poder de veto sobre la política de emisión, como se demostró cuando Apple adoptó unilateralmente una validez de 45 días en 2025, remodelando rápidamente la economía competitiva. El interés del capital privado, la disrupción sin fines de lucro y la integración de los hiperescaladores se combinan, por lo tanto, para mantener una rivalidad intensa incluso dentro de un campo moderadamente concentrado.

Líderes de la Industria de Autoridades de Certificación

DigiCert Inc.

Sectigo Ltd.

GoDaddy Group

GlobalSign K.K.

Asseco Data Systems SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DigiCert lanzó una Suite de Certificados Lista para la Era Cuántica que admite algoritmos híbridos clásico-cuánticos, lo que permite a las empresas probar migraciones manteniendo la compatibilidad con sistemas heredados.

- Febrero de 2026: SSL.com obtuvo la certificación WebTrust para procesos de emisión poscuántica, convirtiéndose en una de las primeras autoridades de certificación comerciales con operaciones resistentes a la computación cuántica auditadas.

- Enero de 2026: Google Trust Services añadió jerarquías de autoridades de certificación privadas dentro de Google Cloud, eliminando la necesidad de módulos de seguridad de hardware locales.

- Enero de 2026: Buypass AS se expandió a los mercados nórdicos con certificados cualificados eIDAS para la identidad digital transfronteriza.

Alcance del Informe Global del Mercado de Autoridades de Certificación

El Informe del Mercado de Autoridades de Certificación está segmentado por Componente (Tipos de Certificados y Servicios), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical de Usuario Final (BFSI, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Sanidad y Ciencias de la Vida, Gobierno y Sector Público), Nivel de Validación de Certificados (Validación de Dominio, Validación de Organización, Validación Extendida), Modelo de Implementación (Local y en la Nube) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Tipos de Certificados | Certificados SSL/TLS |

| Certificados de Firma de Código | |

| Certificados de Correo Electrónico Seguro | |

| Certificados de Cliente de Autenticación | |

| Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Sanidad y Ciencias de la Vida |

| Gobierno y Sector Público |

| Validación de Dominio |

| Validación de Organización |

| Validación Extendida |

| Local |

| Nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Tipos de Certificados | Certificados SSL/TLS | |

| Certificados de Firma de Código | |||

| Certificados de Correo Electrónico Seguro | |||

| Certificados de Cliente de Autenticación | |||

| Servicios | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical de Usuario Final | BFSI | ||

| Tecnología de la Información y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Sanidad y Ciencias de la Vida | |||

| Gobierno y Sector Público | |||

| Por Nivel de Validación de Certificados | Validación de Dominio | ||

| Validación de Organización | |||

| Validación Extendida | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de autoridades de certificación para 2031?

Se proyecta que se expanda de 232,31 millones de USD en 2026 a 397,14 millones de USD en 2031, registrando una CAGR del 11,32% durante 2026-2031.

¿Qué componente impulsa actualmente la mayor participación de ingresos?

Los tipos de certificados, incluidos los certificados SSL/TLS y de firma de código, capturaron el 48,24% de los ingresos en 2025 y continúan superando a los servicios.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La expansión de la PKI nacional en China, la modernización de los pagos en India y las amplias inversiones en gobierno digital están impulsando una CAGR regional del 12,39% hasta 2031.

¿Qué hace de la sanidad un segmento de usuario final de rápido crecimiento?

La orientación de la FDA ahora exige que los dispositivos médicos incorporen certificados para la autenticación de firmware y las comunicaciones seguras, impulsando una CAGR del 12,36% para la sanidad y las ciencias de la vida.

¿Cómo afectará la reducción de la validez de los certificados a las empresas?

Los plazos de vida propuestos de 47 días obligan a la automatización de la emisión y la renovación, convirtiendo los flujos de trabajo manuales en riesgos de interrupción y favoreciendo a los proveedores con plataformas de ciclo de vida basadas en API.

¿Están disponibles comercialmente hoy los certificados poscuánticos?

Sí, proveedores como DigiCert y Cloudflare han lanzado certificados híbridos clásico-cuánticos, lo que permite a las organizaciones probar migraciones manteniendo la compatibilidad con los clientes existentes.

Última actualización de la página el: