Tamaño y Participación del Mercado de Leche No Láctea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

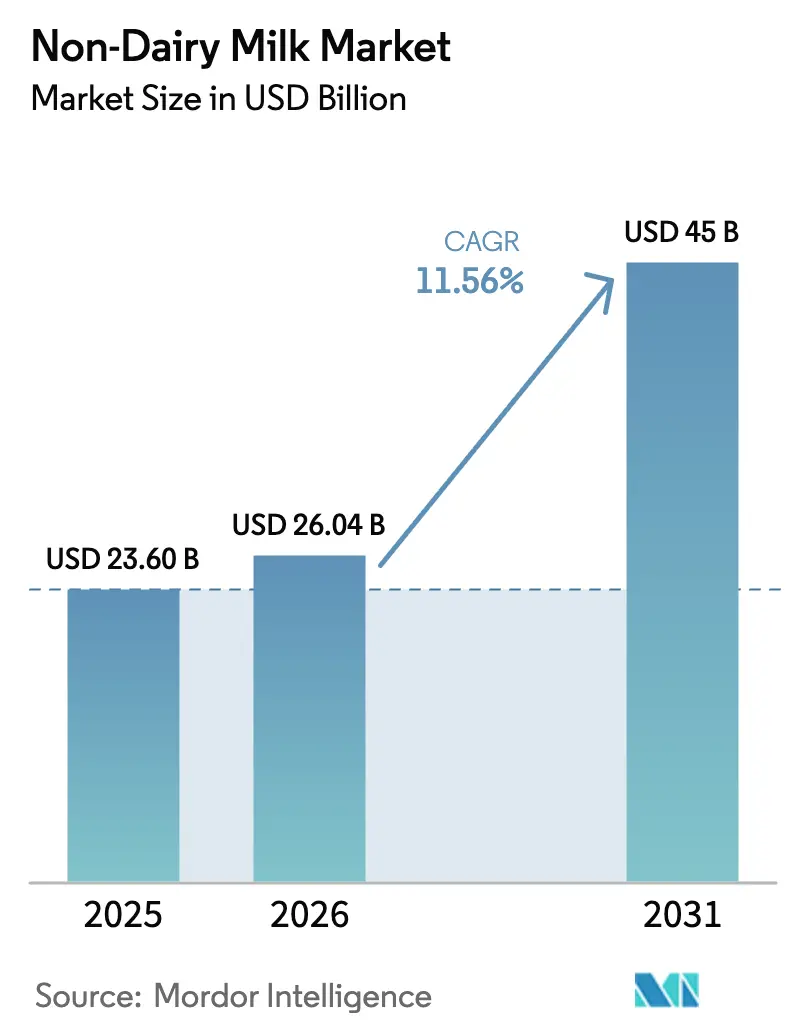

| Tamaño del Mercado (2026) | 26.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche No Láctea por Mordor Intelligence

El mercado de leche no láctea fue valorado en USD 23,60 mil millones en 2025 y se espera que crezca desde USD 26,04 mil millones en 2026 hasta alcanzar USD 45 mil millones en 2031, a una CAGR del 11,56% durante el período de pronóstico (2026-2031). La demanda de bebidas de origen vegetal está aumentando a medida que las definiciones regulatorias clasifican ahora la soja fortificada y las bebidas nutricionalmente comparables como parte del grupo lácteo, lo que permite a los productos de origen vegetal un acceso sin restricciones a las categorías de supermercados. Las cadenas de suministro también se están volviendo más robustas, con la integración vertical entre los procesadores de almendra y avena que reduce la volatilidad de los insumos. Además, las inversiones en latas de aluminio están extendiendo la vida útil en temperatura ambiente, lo que permite una mayor disponibilidad en tiendas de conveniencia y máquinas expendedoras. La innovación de productos ha desplazado su enfoque desde los sabores novedosos hacia formulaciones densas en nutrientes que cumplen con los requisitos de los programas de almuerzos escolares y los menús hospitalarios, impulsada por estándares de fortificación más estrictos tanto en los Estados Unidos como en la Unión Europea. La estandarización en las cafeterías continúa desempeñando un papel significativo, con implementaciones nacionales en Starbucks y cadenas de cafeterías boutique que refuerzan las expectativas de los consumidores respecto a las opciones de origen vegetal en todos los establecimientos de servicios de alimentación.

Conclusiones Clave del Informe

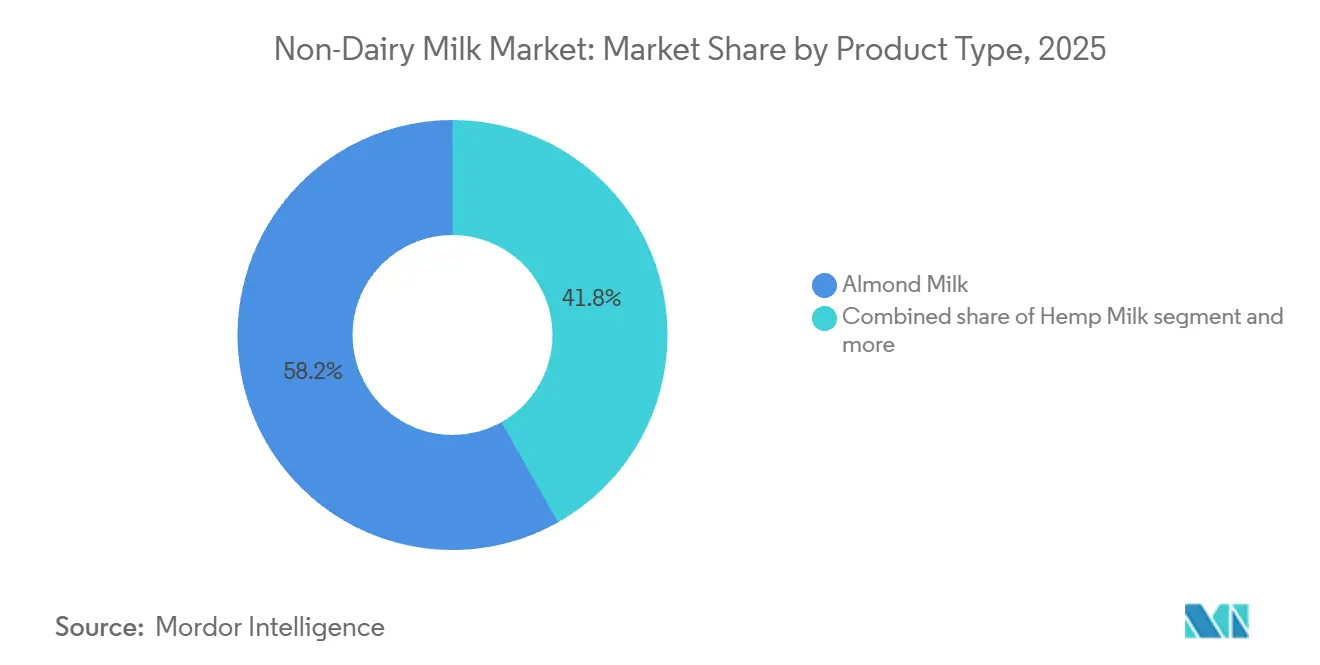

- Por tipo de producto, la leche de almendra lideró con una participación de ingresos del 58,16% en 2025; la leche de cáñamo está en camino de registrar la CAGR más rápida del 12,88% hasta 2031.

- Por sabor, sin sabor representó el 72,99% de la participación del mercado de leche no láctea en 2025, mientras que las variantes con sabor avanzan a una CAGR del 12,70% hasta 2031.

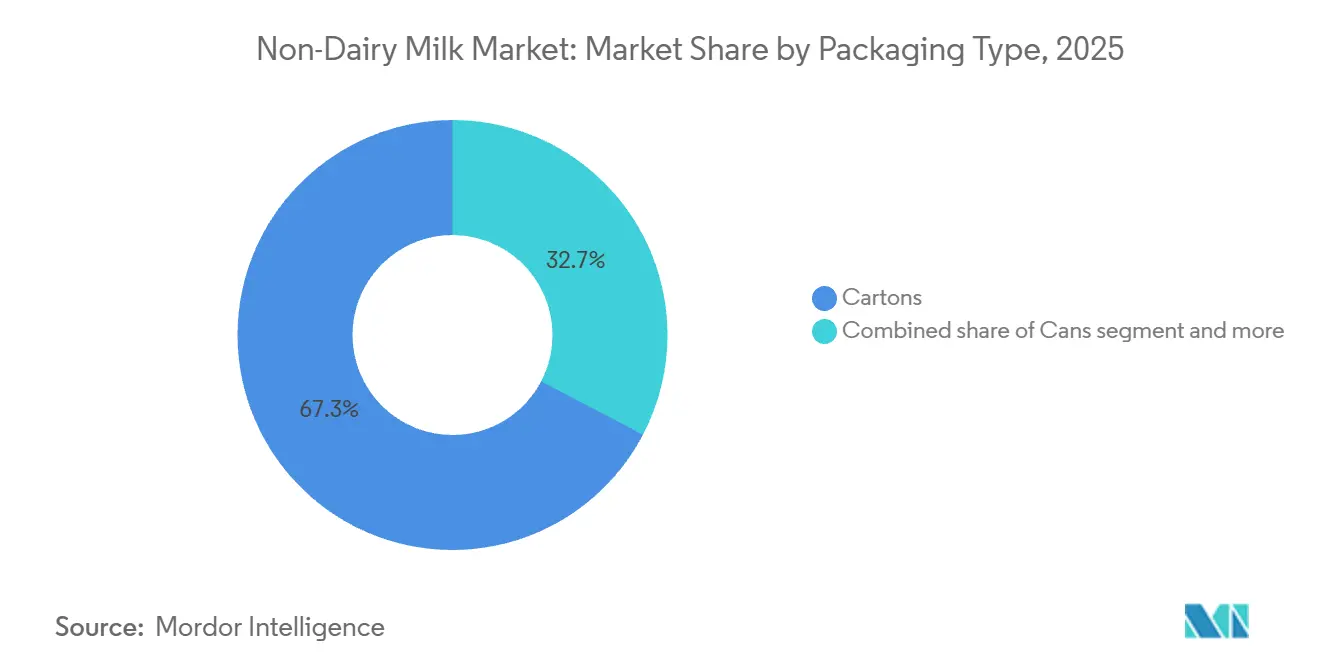

- Por envase, los cartones representaron el 67,81% de las ventas de 2025; se prevé que las latas se expandan a una CAGR del 13,28% hasta 2031.

- Por canal de distribución, el canal no presencial capturó el 65,01% de los ingresos de 2025, mientras que se proyecta que el canal presencial crezca a un 13,02% anual durante 2026-2031.

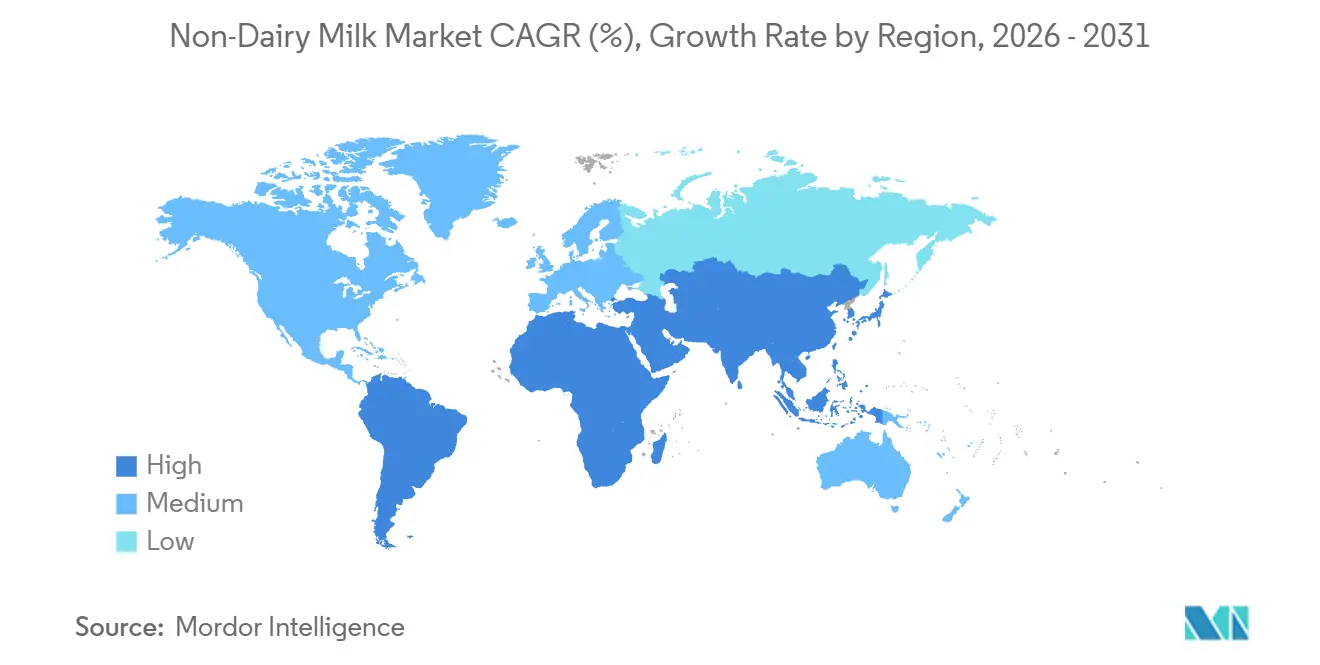

- Por región, Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR prevista del 13,00% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Leche No Láctea

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la intolerancia a la lactosa y las alergias lácteas a nivel mundial | +2.3% | Global, con mayor prevalencia en Asia-Pacífico (más del 90% en Asia Oriental) y moderada en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Aumento de los estilos de vida vegano y flexitariano | +1.8% | América del Norte y Europa como núcleo, con expansión hacia el área urbana de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fortificación con vitaminas, minerales y proteínas que mejoran la nutrición | +2.1% | Global, particularmente en América del Norte y Europa donde los marcos regulatorios respaldan las declaraciones de propiedades saludables | Mediano plazo (2-4 años) |

| Perfiles calóricos más bajos que apoyan el control del peso | +1.5% | América del Norte, Europa y centros urbanos prósperos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Menor impacto ambiental derivado de menores emisiones de gases de efecto invernadero | +1.9% | Europa a la cabeza, seguida de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en sabor y textura que imitan a los lácteos | +2.0% | Global, con investigación y desarrollo concentrados en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la intolerancia a la lactosa y las alergias lácteas a nivel mundial

Una parte significativa de la población mundial experimenta algún nivel de malabsorción de lactosa después de la infancia, con tasas de prevalencia que superan el 90% en las poblaciones de Asia Oriental y el 80% en las comunidades de África Occidental. Esta predisposición genética establece una demanda de base constante de alternativas sin lactosa, independientemente de las tendencias dietéticas. El Comité Asesor de las Guías Alimentarias de los Estados Unidos de 2025 incluyó explícitamente las bebidas de soja fortificadas en el grupo lácteo y señaló que otras leches de origen vegetal podrían calificar si cumplen con el perfil nutricional de los lácteos, integrando efectivamente estas alternativas en la política nutricional federal. De manera similar, el Ministerio de Salud, Trabajo y Bienestar de Japón ha actualizado las directrices de almuerzos escolares para incluir opciones no lácteas, reflejando los cambios demográficos a medida que la población envejecida reporta cada vez más problemas digestivos con la leche tradicional. La inclusión regulatoria de alternativas de origen vegetal en la contratación del sector público, como hospitales, escuelas y el ejército, constituye un impulsor significativo de la demanda que no se ve afectado por los cambios en las preferencias de los consumidores.

Aumento de los estilos de vida vegano y flexitariano

Si bien el veganismo autodeclarado sigue siendo inferior al 5% en la mayoría de los mercados occidentales, el comportamiento flexitariano, que se refiere a la sustitución periódica de productos animales por alternativas de origen vegetal, se ha convertido en algo habitual. Una encuesta realizada en 2024 en el Reino Unido reveló que el 56% de los consumidores compraron leche de origen vegetal al menos una vez al mes. Sin embargo, el Consejo de Desarrollo de la Agricultura y la Horticultura informó una disminución en la autoidentificación flexitariana del 23,2% al 21,5% entre 2023 y 2024. Esto sugiere que la adopción de productos de origen vegetal puede estar estabilizándose en los mercados maduros [1]Fuente: AHDB, "Los números de flexitarianos caen a medida que los consumidores buscan valor," ahdb.org.uk. Las cohortes generacionales ofrecen una perspectiva más estratégica: los consumidores de la Generación Z en las zonas urbanas de China e India están adoptando cada vez más opciones de origen vegetal, no por razones éticas, sino como símbolos de estatus asociados con la marca del estilo de vida occidental. Por ejemplo, Starbucks China introdujo los lattes de leche de avena en 2020 y amplió la oferta a nivel nacional en 2024, integrando la leche no láctea en las rutinas diarias de millones de consumidores de clase media. Este mecanismo de difusión, que se centra en la premiumización a través de los canales de las cafeterías, evita la necesidad de alineación ideológica y, en cambio, capitaliza los patrones de consumo aspiracional.

Fortificación con vitaminas, minerales y proteínas que mejoran la nutrición

La guía de 2024 de la Autoridad Europea de Seguridad Alimentaria sobre la biodisponibilidad de nutrientes en bebidas de origen vegetal fortificadas introdujo umbrales más estrictos para las declaraciones de calcio y vitamina D. Ahora se exige a los fabricantes que demuestren tasas de absorción comparables a las de los productos lácteos. Este cambio regulatorio proporciona una ventaja a las empresas establecidas con presupuestos significativos de investigación y desarrollo capaces de financiar ensayos clínicos, mientras que los nuevos participantes más pequeños enfrentan desafíos para cumplir con estos estándares probatorios. La formulación de proteína de guisante de Ripple Foods ofrece 8 gramos de proteína por porción y contiene un 50% más de calcio que la leche de vaca, lo que la hace muy adecuada para compradores institucionales, como los distritos escolares, que deben cumplir con los parámetros nutricionales federales. Además, la actualización de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) a la definición de «saludable» fomenta la fortificación al permitir que los productos que cumplen con los criterios de densidad nutricional muestren declaraciones en el frente del envase. Esto crea una ventaja competitiva para las marcas que priorizan las inversiones en ciencia de ingredientes. La implicación estratégica es que la fortificación está pasando de ser una característica de marketing a convertirse en un requisito regulatorio para asegurar una ubicación premium en las estanterías.

Perfiles calóricos más bajos que apoyan el control del peso

La leche de almendra sin azúcar típicamente contiene entre 30 y 40 calorías por porción de 240 mililitros, lo que es significativamente inferior en comparación con las 150 calorías de la leche entera de vaca. Esta diferencia calórica resuena fuertemente entre los consumidores conscientes del peso y los dietistas clínicos que priorizan las opciones de menor contenido calórico. Los escenarios de modelado del Comité Asesor de las Guías Alimentarias de 2025 incluyeron las leches de origen vegetal en los «patrones dietéticos saludables» para el control del peso, lo que respalda aún más la credibilidad de las declaraciones de reducción calórica. Sin embargo, esta tendencia enfrenta un contradesarrollo a medida que las opciones fortificadas con proteínas, como la leche de avena con proteína de guisante añadida, pueden contener entre 120 y 140 calorías por porción, reduciendo la brecha calórica con la leche de vaca en aproximadamente un 20-30%. Esta divergencia pone de relieve que el posicionamiento centrado en las calorías es más eficaz en el segmento sin sabor y sin azúcar, mientras que los productos con sabor y enriquecidos con proteínas compiten en función de otros atributos nutricionales. Las marcas que no adaptan eficazmente su mensaje, como enfatizar la reducción calórica para los productos base y el contenido proteico para las ofertas premium, corren el riesgo de generar confusión entre los compradores minoristas y debilitar su posicionamiento centrado en la salud.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos regulatorios en etiquetado y declaraciones | -1.2% | Europa (restricciones en la nomenclatura láctea), cumplimiento fragmentado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro por rendimientos de cultivos | -0.9% | Global, con riesgo agudo en California (almendras) y el norte de Europa (avena) | Corto plazo (≤ 2 años) |

| Vida útil más corta para algunas opciones de origen vegetal | -0.7% | Mercados emergentes con infraestructura de cadena de frío limitada (América del Sur, África) | Largo plazo (≥ 4 años) |

| Inconsistencias de sabor en comparación con la leche de vaca | -1.1% | Global, particularmente en mercados con fuertes tradiciones lácteas (Europa, Asia Meridional) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos regulatorios en etiquetado y declaraciones

La sentencia del Tribunal de Justicia de la Unión Europea de 2017 prohíbe el uso de términos relacionados con los lácteos como leche,

mantequilla

o «queso» para los productos de origen vegetal. Esta decisión ha obligado a las marcas a adoptar descriptores alternativos como «bebida de avena» o bebida de almendra,

lo que puede disminuir el reconocimiento del consumidor y crear desafíos para el marketing transfronterizo [2]Fuente: EUR-Lex, "Sentencia del Tribunal (Sala Séptima) de 14 de junio de 2017," eur-lex.europa.eu. Además, esta fragmentación regulatoria se extiende a las declaraciones de propiedades saludables. La Autoridad Europea de Seguridad Alimentaria (EFSA) exige ensayos clínicos para demostrar la biodisponibilidad de las declaraciones de fortificación con calcio y vitamina D, un estándar que muchas marcas más pequeñas consideran financieramente inviable. Por otro lado, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) emitió una guía en 2023 que permite el uso del término «leche» para las alternativas de origen vegetal, lo que subraya una división regulatoria entre Europa y los Estados Unidos que complica el desarrollo de productos a nivel global. La carga de cumplimiento es particularmente pronunciada en la región de Asia-Pacífico, donde países como India, China e Indonesia aplican regulaciones de etiquetado distintas con una armonización mínima. Por ejemplo, la decisión de Danone en 2024 de racionalizar su cartera de productos de origen vegetal estuvo impulsada en parte por los altos costos de mantener formulaciones y envases separados para cada jurisdicción, lo que puede afectar significativamente la eficiencia operativa y la rentabilidad.

Volatilidad de la cadena de suministro por rendimientos de cultivos

California representa el 80% de la producción mundial de almendras. En 2024, las restricciones de asignación de agua del estado redujeron la disponibilidad de riego para los productores en un 15%, lo que llevó a un suministro más ajustado y a un aumento de los costos de materias primas [3]Fuente: Departamento de Agricultura de los Estados Unidos, "El USDA anuncia medidas de conservación del agua en California," usda.gov. Al mismo tiempo, los precios de la avena aumentaron un 22% en 2024 debido a las condiciones de sequía en Escandinavia y Canadá, que son las principales regiones de abastecimiento de avena de calidad alimentaria. Estos aumentos significativos en los costos de insumos han ejercido una presión considerable sobre los márgenes de beneficio de las marcas que no cuentan con integración vertical ni capacidades de cobertura de materias primas. Blue Diamond Growers, una cooperativa que gestiona huertos de almendros e instalaciones de procesamiento, mantuvo con éxito precios estables durante 2024. Sin embargo, los competidores más pequeños enfrentaron aumentos de costos de dos dígitos que no pudieron trasladar completamente a los canales minoristas sensibles al precio. Esta situación subraya la importancia estratégica de construir resiliencia en la cadena de suministro a través de enfoques como la diversificación geográfica, la agricultura por contrato o la integración hacia atrás. A medida que la volatilidad climática continúa escalando, las marcas que dependen de la adquisición en el mercado spot enfrentan presiones estructurales continuas sobre los márgenes, lo que restringe su capacidad de invertir en innovación o ampliar sus redes de distribución.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Almendra Enmascara el Auge Proteico del Cáñamo

Se proyecta que la leche de almendra represente el 58,16% del volumen de 2025, lo que refleja sus sólidas redes de distribución y la confianza que ha construido entre los consumidores a lo largo de más de dos décadas de desarrollo de la categoría. La marca Almond Breeze de Blue Diamond, lanzada en 1998, ha aprovechado con éxito la integración vertical en toda su cadena de suministro, incluidos los huertos de almendros, las instalaciones de procesamiento y las asociaciones minoristas. Este enfoque integrado ha permitido a la marca lograr eficiencias de costos que los competidores más pequeños encuentran difíciles de igualar, consolidando aún más su posición en el mercado.

La leche de cáñamo, por otro lado, está experimentando un rápido crecimiento, con una tasa de crecimiento anual del 12,88% proyectada hasta 2031, lo que la convierte en el tipo de producto de más rápido crecimiento en la categoría. Este crecimiento se atribuye en gran medida a su perfil completo de aminoácidos y su contenido de ácidos grasos omega-3, que son muy valorados por los consumidores de nutrición deportiva y los dietistas clínicos. La leche de soja, que alguna vez fue el producto líder en la categoría, se ha estabilizado ahora ya que algunos consumidores la asocian con cultivos genéticamente modificados, a pesar de la disponibilidad de variantes sin organismos genéticamente modificados (no-OGM). La leche de coco continúa sirviendo a mercados de nicho, particularmente en cocinas culinarias y étnicas, pero su potencial de crecimiento está limitado por su alto contenido de grasas saturadas, que entra en conflicto con los mensajes sobre la salud cardiovascular. Mientras tanto, la leche de avena ha ganado una tracción significativa, especialmente en los canales de cafeterías, debido a sus superiores propiedades de espumado. Esta ventaja funcional es altamente priorizada por los baristas, incluso más que sus atributos nutricionales. Además, el próximo lanzamiento en 2024 de Nestlé de la leche de guisante Wunda en Europa está destinado a abordar la brecha de proteínas en el mercado, ofreciendo 7 gramos de proteína por porción para cumplir con el parámetro de proteínas tradicionalmente asociado con los productos lácteos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: La Premiumización Impulsa la Aceleración de los Productos con Sabor

Las variantes sin sabor representaron el 72,99% de las ventas de 2025, impulsadas por su versatilidad en aplicaciones culinarias, de repostería y de café donde no se prefiere la dulzura añadida. Sin embargo, se proyecta que las ofertas con sabor crezcan a una tasa del 12,70% hasta 2031, respaldadas por lanzamientos de productos de temporada y la inclusión de ingredientes funcionales, que permiten primas de precio del 20% al 30%. Por ejemplo, el lanzamiento planificado en 2024 de Califia Farms de una leche de avena de cúrcuma y jengibre y la variante de edición limitada de matcha de Oatly demuestran cómo las marcas están aprovechando el sabor para posicionar los productos en función de los beneficios para el bienestar en lugar de únicamente para la diferenciación de sabor. Si bien el chocolate y la vainilla siguen siendo los sabores más vendidos dentro del segmento con sabor, el crecimiento se concentra cada vez más en botánicos, adaptógenos y formulaciones enriquecidas con proteínas orientadas a las rutinas matutinas y las ocasiones de recuperación post-entrenamiento.

El segmento sin sabor enfrenta presiones de comoditización a medida que la penetración de marcas propias supera el 35% en las cadenas de supermercados europeas, lo que disminuye el poder de fijación de precios de las marcas establecidas. En contraste, las unidades de mantenimiento de existencias (SKU) con sabor aseguran espacio en las estanterías a través de la innovación y las estrategias de oferta por tiempo limitado, que mitigan los riesgos para los minoristas. Esta divergencia indica que las marcas deben defender su participación en el mercado sin sabor a través del liderazgo en costos y los contratos institucionales, o bien orientarse hacia la premiumización en el segmento con sabor para mantener el crecimiento de los márgenes. Las empresas que persiguen ambas estrategias, como Danone, que gestiona Silk para el mercado masivo junto con So Delicious premium, están reevaluando sus carteras a medida que el terreno intermedio se vuelve cada vez más insostenible.

Por Tipo de Envase: Las Latas Interrumpen el Dominio de los Cartones

Los cartones representaron el 67,81% del volumen proyectado para 2025, respaldados por décadas de inversión en infraestructura de llenado aséptico y la amplia familiaridad del consumidor con el formato Tetra Pak. Sin embargo, las latas están experimentando el crecimiento más rápido entre los tipos de envase, con una tasa de crecimiento anual del 13,28% hasta 2031. Este crecimiento está impulsado por la reciclabilidad infinita del aluminio y su capacidad para extender la vida útil en temperatura ambiente, lo que ayuda a reducir los costos de la cadena de frío. Por ejemplo, la expansión planificada de Califia Farms en 2024 hacia latas de 12 onzas para la distribución en tiendas de conveniencia de una sola porción destaca cómo este formato permite oportunidades de compra por impulso que los cartones no pueden abordar. Las botellas de PET (Tereftalato de Polietileno), aunque adecuadas para el consumo en movimiento, enfrentan crecientes desafíos de sostenibilidad en Europa, donde los gravámenes sobre plásticos de un solo uso están aumentando bajo los mandatos de responsabilidad ampliada del productor.

La conclusión estratégica clave es que las elecciones de envase influyen cada vez más en el acceso a los canales. Los cartones dominan los canales de supermercados debido a su economía de estabilidad en estantería, las latas están ganando terreno en las tiendas de conveniencia y las máquinas expendedoras, y las botellas de PET mantienen relevancia en gimnasios y comercio minorista de viajes debido a su capacidad de resellado. Las marcas que se centran en un único formato de envase corren el riesgo de quedar atrapadas en un canal, mientras que las que gestionan carteras de múltiples formatos enfrentan mayor complejidad y compresión de márgenes. Por ejemplo, la reestructuración de Oatly en 2024 implicó la reducción de sus formatos de envase de cinco a tres, priorizando los cartones para el comercio minorista y las latas para las aplicaciones de servicios de alimentación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Presencial Gana Terreno a Medida que los Servicios de Alimentación se Estandarizan

Los canales no presenciales, incluidos supermercados, hipermercados, comercio minorista en línea y tiendas de conveniencia, representaron el 65,01% de las ventas proyectadas en 2025. Esto refleja el enfoque de la categoría en sus orígenes basados en el supermercado y su énfasis en la penetración en los hogares. Sin embargo, se proyecta que los canales presenciales crezcan a una tasa del 13,02% hasta 2031. Este crecimiento está siendo impulsado por la creciente adopción de leche de origen vegetal en las cafeterías y la estandarización de estos productos en los desayunos de los hoteles, que están integrando la leche de origen vegetal en las rutinas diarias de los consumidores. Por ejemplo, la introducción de leche de avena por parte de Starbucks en 2020 en toda China y su posterior expansión a nivel nacional estableció un hábito de consumo entre millones de consumidores de clase media que ahora esperan opciones no lácteas en los establecimientos de servicios de alimentación. De manera similar, el compromiso de Marriott International en 2024 de ofrecer leche de origen vegetal en todas sus propiedades para 2026 destaca el cambio de los canales presenciales de ofertas de nicho a prácticas estándar.

Dentro de los canales no presenciales, el comercio minorista en línea está experimentando un crecimiento más rápido en comparación con los establecimientos físicos, particularmente en la región de Asia-Pacífico, donde las plataformas de comercio electrónico como JD.com y Tmall dominan los servicios de entrega de comestibles. Si bien los supermercados e hipermercados continúan teniendo la mayor participación de mercado, enfrentan presiones sobre los márgenes debido a la creciente penetración de los productos de marca propia. Al mismo tiempo, los minoristas especializados y las tiendas de conveniencia están captando la demanda de productos premium y compras por impulso, respectivamente.

Análisis Geográfico

América del Norte representó el 33,56% de los ingresos proyectados para 2025, impulsada por dos décadas de desarrollo de la categoría y la claridad regulatoria tras la guía de 2023 de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) que permite el uso del término «leche» en las etiquetas de origen vegetal. Sin embargo, los signos de saturación del mercado se están volviendo evidentes. Los Estados Unidos siguen siendo el mayor mercado de un solo país, pero el crecimiento se está desplazando hacia Canadá y México, donde la penetración en los hogares es inferior al 25%, en comparación con el 40% en los Estados Unidos. La creciente clase media de México y su proximidad a las cadenas de suministro de los Estados Unidos la convierten en un objetivo atractivo para las marcas que buscan crecimiento en volumen sin las presiones sobre los márgenes observadas en los mercados más maduros.

Se proyecta que la región de Asia-Pacífico crezca a una tasa anual del 13,00% hasta 2031, lo que la convierte en el mercado regional de más rápido crecimiento. Este crecimiento está impulsado por la expansión de la clase media de China, el envejecimiento de la población de Japón y la alta tasa de intolerancia a la lactosa de India, que supera el 60%. El mercado de alimentos de origen vegetal de China se beneficia de las directrices dietéticas gubernamentales que promueven la reducción del consumo de proteínas animales por razones medioambientales. En Japón, el Ministerio de Salud, Trabajo y Bienestar actualizó los estándares de almuerzos escolares en 2024 para incluir opciones no lácteas. India presenta un escenario único donde la alta intolerancia a la lactosa coexiste con una fuerte preferencia cultural por los lácteos, lo que genera demanda de leche de vaca sin lactosa que compite con las alternativas de origen vegetal. La implementación nacional de leche de avena de Starbucks China en 2024 ha integrado las opciones no lácteas en las rutinas diarias de los consumidores urbanos, superando eficazmente las barreras ideológicas.

En Europa, los marcos regulatorios presentan desafíos para las estrategias de marca. La sentencia del Tribunal de Justicia de la Unión Europea de 2017 prohíbe a los productos de origen vegetal utilizar términos relacionados con los lácteos, lo que obliga a las empresas a utilizar descriptores como bebida de avena,

lo que puede reducir el reconocimiento del consumidor. Alemania, el Reino Unido y los Países Bajos lideran en penetración en los hogares, mientras que el sur de Europa, incluidos Italia, España y Portugal, se queda atrás debido a las tradiciones lácteas más arraigadas y las menores tasas de intolerancia a la lactosa. El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, que entrará en vigor en 2026, impondrá aranceles a las importaciones de productos lácteos en función de las emisiones incorporadas, lo que podría crear una ventaja de costos para las alternativas de origen vegetal producidas localmente.

Panorama Competitivo

El mercado demuestra una fragmentación moderada, caracterizada por la ausencia de un jugador dominante y la presencia de especialistas regionales junto a empresas multinacionales. Danone, Nestlé y Oatly tienen una presencia significativa en las estanterías de los mercados occidentales, dejando oportunidades para los jugadores emergentes como Ripple Foods, cuya formulación de proteína de guisante ofrece una densidad proteica equivalente a la de los lácteos a un costo menor. La presentación de la Oferta Pública Inicial (OPI) de Califia Farms en 2024 refleja confianza en la demanda a largo plazo a pesar de la volatilidad a corto plazo, mientras que los esfuerzos de reestructuración de Oatly, incluidos los cierres de instalaciones y la refinanciación de deuda, destacan las presiones sobre los márgenes que enfrentan las marcas que escalaron rápidamente sin lograr la paridad de costos con los lácteos. La integración vertical está emergiendo como una ventaja competitiva, con empresas como Blue Diamond que controlan los huertos de almendros y las operaciones de procesamiento, protegiéndose así de las fluctuaciones de los precios de las materias primas que afectan los márgenes de los competidores. La actividad de patentes se concentra en áreas como las tecnologías de emulsificación y fortificación, con Oatly defendiendo sus métodos de procesamiento de betaglucano y Nestlé presentando patentes de texturización de proteína de guisante en 2024.

Las oportunidades de crecimiento se concentran en tres áreas clave: la estandarización de los servicios de alimentación presenciales, donde las cadenas hoteleras y los restaurantes de servicio rápido están incorporando la leche de origen vegetal como opción predeterminada; el desarrollo de productos de cáñamo y avellana, que siguen siendo infrautilizados a pesar de sus superiores perfiles nutricionales; y la expansión de la cadena de frío en los mercados emergentes, particularmente en el Sudeste Asiático y América del Sur, donde los formatos estables en temperatura ambiente pueden abordar las limitaciones de infraestructura. La penetración de marcas propias en los mercados de supermercados europeos señala un riesgo de comoditización para las marcas no diferenciadas, mientras que los segmentos con sabor y enriquecidos con proteínas mantienen precios premium a través de la innovación continua. El enfoque estratégico para las empresas es claro: deben lograr el liderazgo en costos a través de la integración vertical y el escalado, o centrarse en la diferenciación funcional y sensorial para justificar los precios premium y contrarrestar la competencia de las marcas propias.

Las oportunidades de espacio en blanco son evidentes en áreas como los servicios de alimentación presenciales, donde la leche de origen vegetal se está convirtiendo en una opción estándar en hoteles y restaurantes de servicio rápido. Además, los productos de cáñamo y avellana, que ofrecen beneficios nutricionales superiores, siguen teniendo una distribución insuficiente. En los mercados emergentes como el Sudeste Asiático y América del Sur, la expansión de la infraestructura de cadena de frío puede ayudar a abordar los desafíos de distribución, particularmente con formatos estables en temperatura ambiente. Las empresas deben priorizar el logro del liderazgo en costos a través de la integración vertical y la escala, o centrarse en la diferenciación en funcionalidad y atributos sensoriales para mantener los precios premium y mitigar los riesgos que plantea la penetración de marcas propias, que está creciendo en los mercados de supermercados europeos.

Líderes de la Industria de Leche No Láctea

Danone SA

Oatly Group AB

Blue Diamond Growers

Nestlé SA

Vitasoy International Holdings Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ripple Foods introdujo su Leche de Origen Vegetal Orgánica en variantes Original y Vainilla, ofreciendo un 5% de proteína por porción derivada de proteína de guisante. Formulada con cinco o menos ingredientes simples y libres de alérgenos y sin gomas ni aceites, el producto responde a la creciente demanda de alternativas lácteas nutritivas y de etiqueta limpia, y está disponible en minoristas seleccionados en los Estados Unidos.

- Abril de 2025: Danone introdujo Silk Protein, una alternativa de leche de origen vegetal con alto contenido proteico que contiene 13 gramos de proteína completa por porción. Este producto ofrece un 50% más de proteína que la leche de vaca y contiene un 50% menos de azúcar, con el objetivo de abordar una brecha en el mercado y renovar el interés en los productos lácteos de origen vegetal.

- Mayo de 2024: Lactalis Canada lanzó Enjoy, una gama de leche de origen vegetal sin azúcar y con alto contenido proteico producida en su nueva instalación vegana de Sudbury, fortaleciendo su cartera de alternativas lácteas, apoyando los objetivos de ESG y clima, y capitalizando el mercado de bebidas de origen vegetal de rápido crecimiento en Canadá.

Alcance del Informe Global del Mercado de Leche No Láctea

El mercado de leche no láctea comprende alternativas de origen vegetal a la leche de vaca tradicional, elaboradas a partir de fuentes como soja, almendra, avena, coco, arroz y guisante. Estas bebidas están diseñadas para replicar la textura y el perfil nutricional de la leche, impulsadas por factores como la creciente adopción del veganismo, la intolerancia a la lactosa, las preocupaciones de sostenibilidad y las preferencias de los consumidores orientadas a la salud. El mercado está segmentado por tipo de producto, incluyendo Leche de Avena, Leche de Cáñamo, Leche de Avellana, Leche de Soja, Leche de Almendra, Leche de Coco y Leche de Anacardo; por sabor, categorizado como Con Sabor y Sin Sabor; por tipo de envase, incluyendo Botellas de Tereftalato de Polietileno (PET), Latas, Cartones y Otros; por canal de distribución, dividido en Canal Presencial y Canal No Presencial, con el Canal No Presencial segmentado adicionalmente en Tiendas de Conveniencia, Minoristas Especializados, Supermercados e Hipermercados, Comercio Minorista en Línea y Otros; y por geografía, cubriendo América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en litros para todos los segmentos mencionados anteriormente.

| Leche de Avena |

| Leche de Cáñamo |

| Leche de Avellana |

| Leche de Soja |

| Leche de Almendra |

| Leche de Coco |

| Leche de Anacardo |

| Con Sabor |

| Sin Sabor |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Comercio Minorista en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Leche de Avena | |

| Leche de Cáñamo | ||

| Leche de Avellana | ||

| Leche de Soja | ||

| Leche de Almendra | ||

| Leche de Coco | ||

| Leche de Anacardo | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Tipo de Envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia | |

| Minoristas Especializados | ||

| Supermercados e Hipermercados | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche o aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La alternativa de leche de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable no lácteo de la mantequilla normal.

- Helado No Lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos animales o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de origen vegetal como la leche de soja y la leche de almendra han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Montar | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, granizados, yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Presencial | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre helado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en la estantería», durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción