Tamaño y cuota del mercado de yogur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

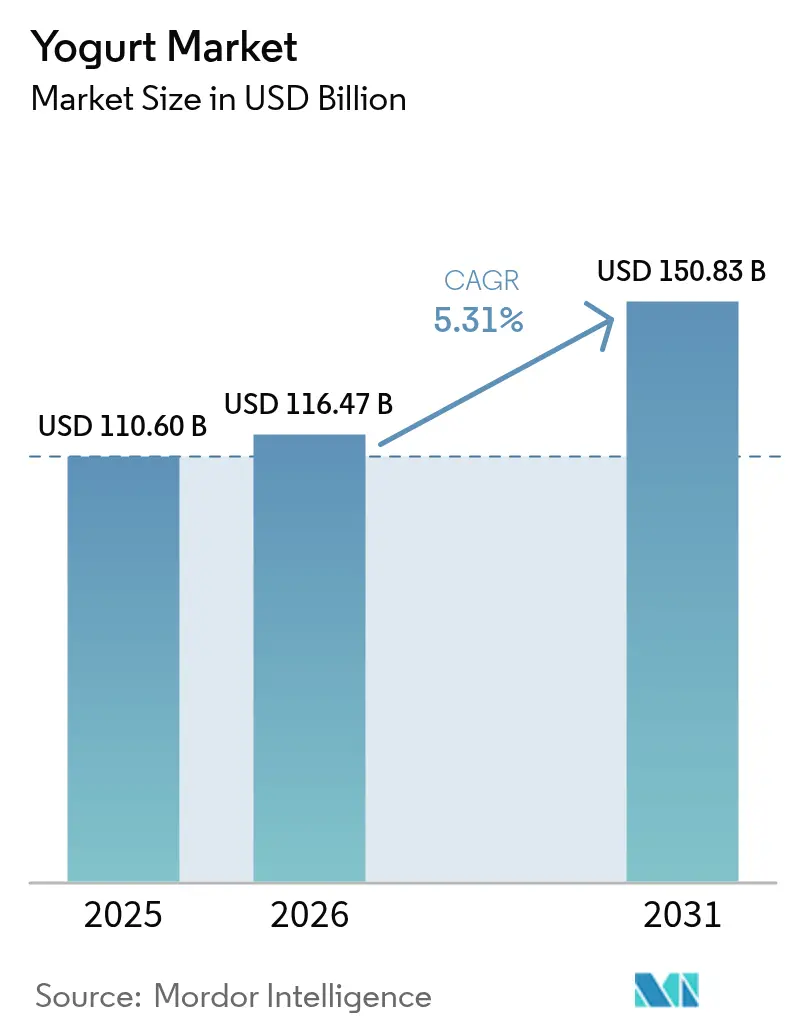

| Tamaño del Mercado (2026) | 116.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 150.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de yogur por Mordor Intelligence

El tamaño del mercado de yogur en 2026 se estima en 116,47 mil millones de USD, creciendo desde el valor de 2025 de 110,60 mil millones de USD, con proyecciones para 2031 que muestran 150,83 mil millones de USD, creciendo a una CAGR del 5,31% entre 2026 y 2031. El mercado de yogur continúa beneficiándose del vínculo demostrado entre cepas probióticas validadas clínicamente y resultados medibles en la salud intestinal, fomentando la premiumización y manteniendo una resiliencia constante en la categoría. Los fabricantes han adoptado tecnologías avanzadas de fermentación que mantienen vivas las bacterias beneficiosas durante la digestión, respaldando el posicionamiento de alimentos funcionales y sosteniendo la disposición de los consumidores a pagar precios más altos. El fuerte crecimiento de los ingresos disponibles en las economías emergentes y el creciente interés en el apoyo inmunológico refuerzan aún más la demanda, mientras que el comercio digital acelera el descubrimiento de productos y la reposición por suscripción. La creciente penetración en el sector de servicios de alimentación -especialmente en cafeterías y tiendas de conveniencia- amplía las ocasiones de consumo, y los avances tecnológicos en envases estables en almacén extienden el alcance hacia mercados carentes de infraestructura de cadena de frío.

Conclusiones clave del informe

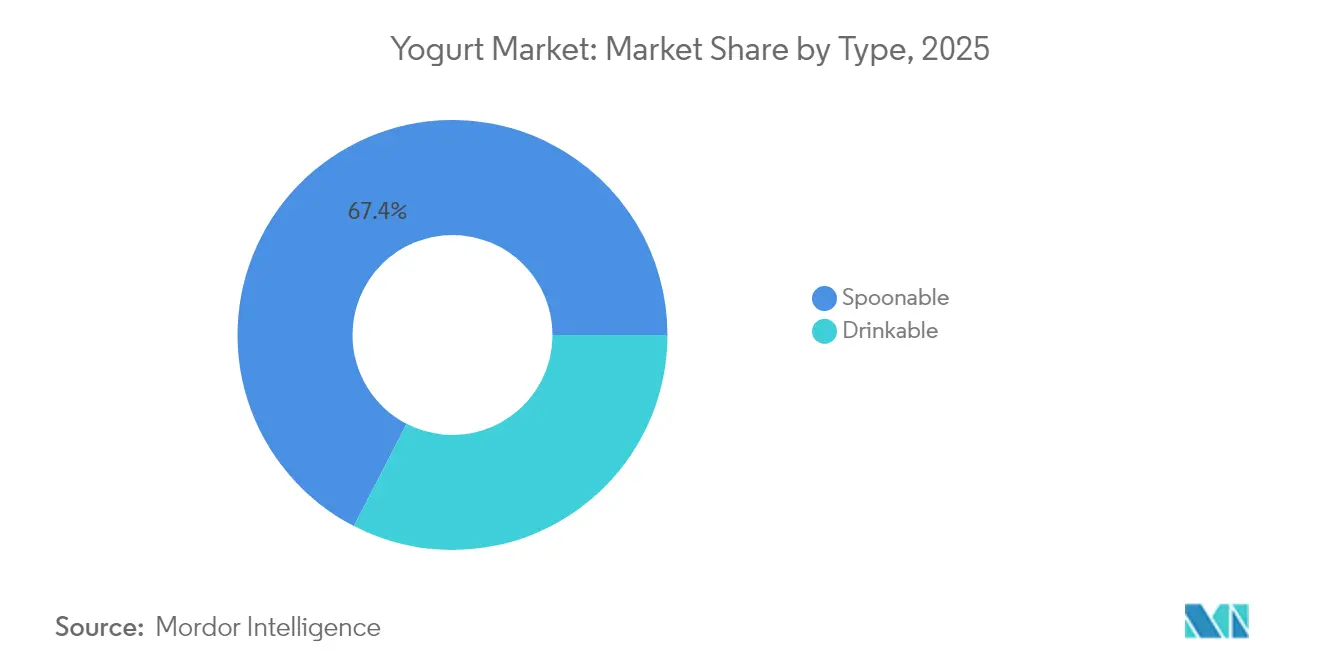

- Por tipo, el yogur de cuchara capturó el 67,42% de la cuota del mercado de yogur en 2025, mientras que el yogur para beber se expande a una CAGR del 6,86% hasta 2031.

- Por fuente, los productos de base láctea representaron el 53,95% del tamaño del mercado de yogur en 2025; se prevé que las alternativas de base vegetal avancen a una CAGR del 7,78% hasta 2031.

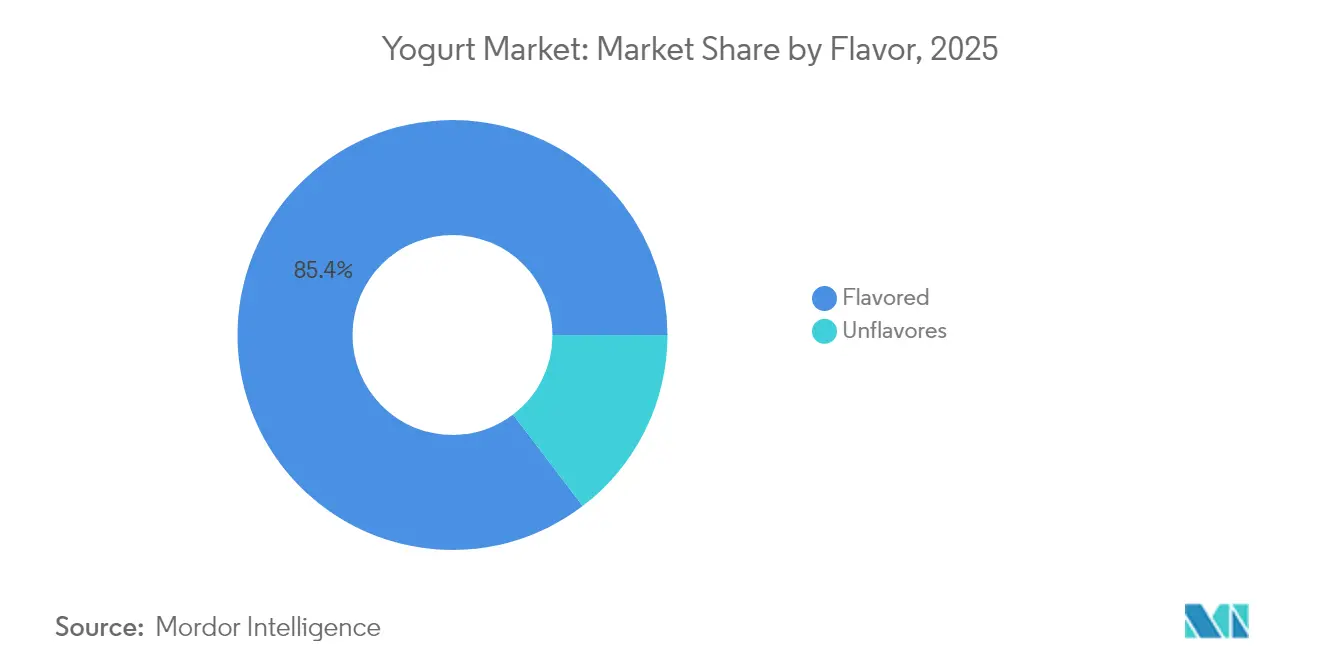

- Por sabor, las variedades con sabor mantuvieron una cuota de ingresos del 85,35% en 2025; se proyecta que los formatos sin sabor crezcan a una CAGR del 5,14% entre 2026 y 2031.

- Por canal de distribución, las ventas fuera del establecimiento representaron el 53,61% del tamaño del mercado de yogur en 2025, y se espera que este canal crezca a una CAGR del 7,29% hasta 2031.

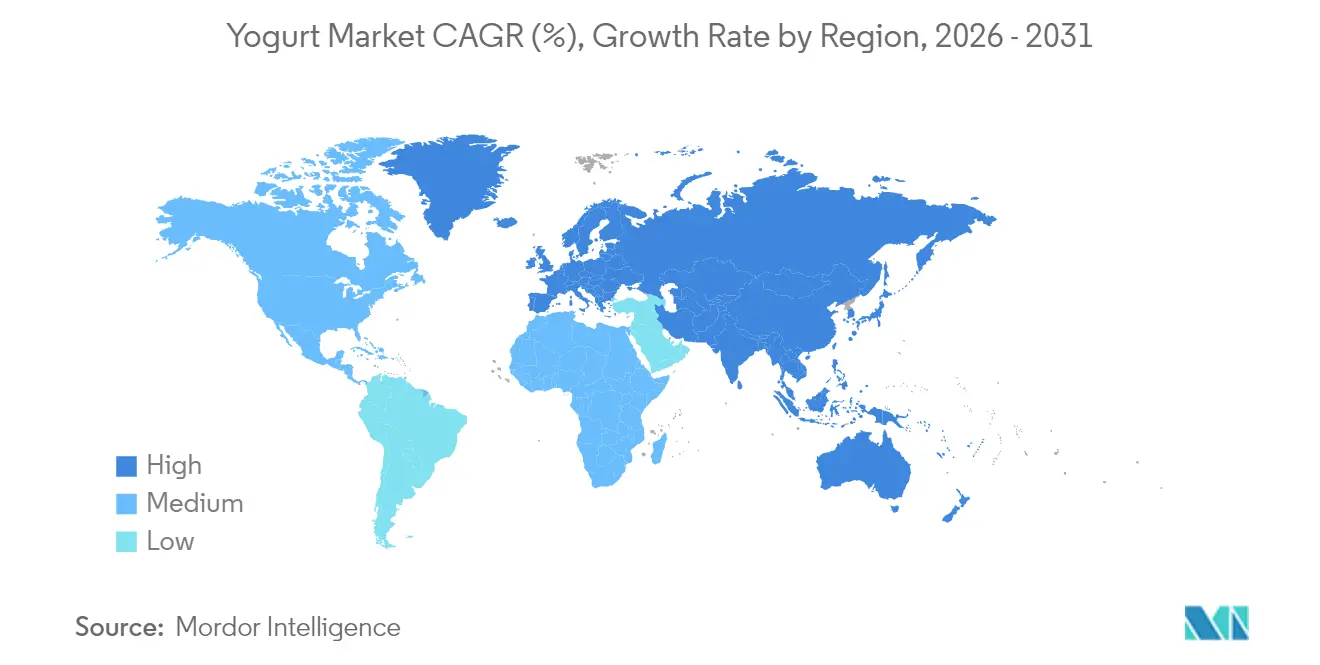

- Por geografía, Asia Pacífico lideró con el 55,78% de la cuota del mercado de yogur en 2025 y está en posición de registrar una CAGR del 11,9% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de yogur

Análisis del impacto de los impulsores*

| Impulsores | (~)% de impacto en los pronósticos de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en la salud intestinal, los probióticos y la inmunidad | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Desarrollo de yogures funcionales y enriquecidos con nutrientes añadidos | +0.8% | América del Norte y la UE como núcleo, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso creciente en cafeterías, restaurantes de servicio rápido y tiendas de conveniencia | +1.5% | Global, liderado por centros urbanos en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente expansión del comercio electrónico | +0.9% | Global, con penetración acelerada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Técnicas avanzadas de fermentación e innovaciones en envases estables en almacén | +1.1% | Global, transferencia de tecnología desde mercados desarrollados hacia emergentes | Largo plazo (≥ 4 años) |

| Líneas de yogur griego e islandés con alto contenido proteico que amplían las ocasiones de consumo | +0.6% | América del Norte y la UE, adopción emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque del consumidor en la salud intestinal, los probióticos y la inmunidad

Las cepas probióticas están redefiniendo el papel del yogur, pasando de ser un simple placer a una opción de nutrición terapéutica. Estudios clínicos han confirmado la eficacia de cultivos bacterianos específicos, como el Lactobacillus acidophilus y el Bifidobacterium lactis, en la mejora de la función inmunológica y la salud digestiva. Las investigaciones indican que estas cepas pueden reducir la duración de las infecciones respiratorias hasta en dos días y fortalecer la función de la barrera intestinal, según lo informado por el Centro Nacional de Información Biotecnológica[1]Centro Nacional de Información Biotecnológica, "Probióticos y sus beneficios para la salud", NCBI, ncbi.nlm.nih.gov. Con este respaldo científico, los fabricantes pueden justificar precios premium para los productos enriquecidos con probióticos, al tiempo que generan confianza en el consumidor a través de beneficios comprobados para la salud. A medida que los gastos de atención médica a nivel global aumentan, el yogur funcional está ganando terreno como nutrición preventiva que ofrece resultados tangibles en bienestar. Además, los organismos reguladores aprueban cada vez más declaraciones de propiedades saludables para cepas probióticas específicas, lo que proporciona una ventaja competitiva a las empresas que priorizan la investigación clínica y la innovación en cepas.

Desarrollo de yogures funcionales y enriquecidos con nutrientes añadidos

El yogur está siendo redefinido como un producto de bienestar, con fabricantes que añaden aislados de proteínas, ácidos grasos omega-3, vitaminas y minerales para abordar deficiencias nutricionales específicas en las dietas de los consumidores. Las tecnologías avanzadas de microencapsulación protegen ahora los nutrientes sensibles durante la fermentación y el almacenamiento, garantizando la entrega estable de compuestos termosensibles como probióticos y vitaminas, según reconoce la Administración de Alimentos y Medicamentos. Aprovechando estos avances, los productos de yogur en porciones individuales proporcionan ahora entre 20 y 25 gramos de proteína junto con un perfil vitamínico completo, compitiendo directamente con los suplementos tradicionales. Esta estrategia es particularmente eficaz en regiones con deficiencias nutricionales identificadas, posicionando el yogur enriquecido como una fuente accesible de nutrientes esenciales. Los procesos de aprobación regulatoria para las declaraciones de enriquecimiento crean barreras de entrada que benefician a los fabricantes establecidos con experiencia en cumplimiento normativo y validación clínica.

Uso creciente en cafeterías, restaurantes de servicio rápido y tiendas de conveniencia

Los restaurantes de servicio rápido y las tiendas de conveniencia están impulsando la demanda de yogur al transformarlo de un producto consumido en el hogar a una opción nutricional conveniente. Esta transformación es evidente en los menús de desayuno, las ofertas de batidos y los formatos para llevar. A medida que las rutinas tradicionales de desayuno se desplazan hacia el consumo en movilidad, la necesidad de productos de yogur portátiles que proporcionen tanto nutrición como saciedad durante los desplazamientos va en aumento, según señala el Departamento de Agricultura de los Estados Unidos[2]Departamento de Agricultura de Estados Unidos, "Food Expenditure Series", www.fas.usda.gov. Las asociaciones con tiendas de conveniencia permiten a las marcas de yogur capturar compras por impulso y ampliar el consumo más allá de los horarios habituales de comidas. Los restaurantes de servicio rápido se benefician particularmente de la integración de yogures con alto contenido proteico y de estilo griego en sus menús, ofreciendo alternativas más saludables a las opciones tradicionales de comida rápida. Esta diversificación de canales reduce la dependencia del comercio minorista de alimentación, al tiempo que aprovecha las estructuras de precios de mayor margen de los canales de servicios de alimentación.

Creciente expansión del comercio electrónico

El comercio digital está revolucionando la distribución del yogur al permitir conexiones directas con el consumidor, modelos de suscripción y ofertas de productos distintivas, características que el comercio minorista tradicional no puede soportar plenamente debido a las limitaciones de espacio en estanterías. Las plataformas de comercio electrónico están impulsando la disponibilidad de cepas probióticas especializadas, opciones orgánicas y productos de nutrición personalizados, atendiendo requisitos de salud específicos y preferencias dietéticas, según señala la Oficina del Censo de los Estados Unidos[3]U.S. Census Bureau, " QUARTERLY RETAIL E-COMMERCE SALES 2nd QUARTER 2025", www.census.gov. Este canal desempeña un papel fundamental en las categorías de yogur premium y funcional, donde la educación del consumidor y los detalles completos del producto influyen en las decisiones de compra. Los servicios de suscripción proporcionan flujos de ingresos constantes al tiempo que reducen los costos de adquisición de clientes mediante la reposición automatizada. Los avances en la logística de cadena de frío garantizan la entrega confiable de yogur refrigerado, ampliando el acceso al mercado en áreas con presencia limitada de comercio minorista tradicional.

Análisis del impacto de las restricciones*

| Restricciones | (~)% de impacto en los pronósticos de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles y suministro irregular de leche | -0.7% | Global, con impacto agudo en regiones dependientes de las importaciones de leche | Corto plazo (≤ 2 años) |

| Cumplimiento de las normativas regionales de seguridad alimentaria, etiquetado y declaraciones de propiedades saludables | -0.5% | Global, con intensidad variable según las jurisdicciones regulatorias | Mediano plazo (2-4 años) |

| El aumento de los precios de las materias primas y la energía incrementa la producción | -0.9% | Global, con mayor impacto en regiones con fabricación de alta intensidad energética | Corto plazo (≤ 2 años) |

| Competencia de alternativas no lácteas como leches de almendra o avena | -0.4% | América del Norte y la UE principalmente, con expansión hacia mercados urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles y suministro irregular de leche

La volatilidad en el precio de la leche comprime los márgenes y perturba las cadenas de suministro, lo que obliga a los fabricantes a implementar estrategias de precios dinámicos al tiempo que abordan la sensibilidad al precio del consumidor en mercados minoristas competitivos. Las previsiones del Departamento de Agricultura de los Estados Unidos indican que los precios de la leche se mantendrán entre 22 y 24 USD por cada cien libras hasta 2025, reflejando una volatilidad del 15-20% que afecta directamente a los costos de producción del yogur. Las interrupciones en el suministro relacionadas con el clima, el aumento de los costos de alimentación del ganado y la consolidación de los rebaños lecheros generan una disponibilidad inconsistente de leche, lo que complica la planificación de la producción y la gestión del inventario. Los productores de yogur más pequeños enfrentan mayores desafíos debido a su limitado poder de negociación con los proveedores de productos lácteos y su menor capacidad para mitigar los riesgos de precios de materias primas a través de instrumentos financieros. Además, la concentración geográfica de la producción láctea en regiones específicas aumenta la vulnerabilidad ante interrupciones localizadas del suministro, afectando las redes globales de fabricación de yogur.

El aumento de los precios de las materias primas y la energía incrementa la producción

En 2024, los costos de electricidad industrial aumentaron entre un 12% y un 15% en las principales regiones de fabricación, según la Administración de Información Energética de los Estados Unidos. Este aumento afectó directamente a operaciones como el almacenamiento refrigerado, la pasteurización y el envasado, que son contribuyentes significativos a los costos de producción generales. La fabricación de yogur, ya altamente sensible a las fluctuaciones en los precios de la energía debido a sus requisitos de refrigeración y procesamiento, enfrenta ahora desafíos compuestos. La inflación en los costos de energía, tanto en electricidad como en gas natural y combustibles para el transporte, ejerce una presión sustancial sobre los productores de yogur. Además, el aumento de los costos de los plásticos de base petroquímica y el aluminio ha impulsado la inflación en los materiales de envasado, comprimiendo aún más los márgenes de beneficio. Los fabricantes deben equilibrar cuidadosamente estos costos crecientes con la aceptación de precios por parte del consumidor. Los mayores precios del combustible para el transporte añaden otra capa de complejidad, impactando la entrega de materias primas y la distribución de productos terminados, en particular para las empresas que atienden mercados geográficamente dispersos. Estos desafíos crean ventajas para los productores con procesos de fabricación energéticamente eficientes e integración vertical, mientras que los actores más pequeños pueden verse obligados a abandonar el mercado o a consolidar operaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: La conveniencia impulsa la innovación en yogur para beber

En 2025, el yogur de cuchara mantiene una cuota de mercado dominante del 67,42%, respaldado por las sólidas preferencias de los consumidores y su versatilidad en diversas ocasiones de consumo, incluidos el desayuno, los refrigerios y los postres. Su éxito está impulsado en gran medida por los beneficios del control de porciones y la capacidad de personalizar con mezclas, coberturas y una amplia gama de sabores, lo que mejora tanto el atractivo sensorial como el valor percibido del producto. Por otro lado, el yogur para beber experimenta el crecimiento más rápido del mercado, con una CAGR proyectada del 6,86% hasta 2031. Este crecimiento se atribuye principalmente a la creciente demanda de soluciones de nutrición convenientes para el consumo en movimiento, que se alinean con los estilos de vida acelerados de los consumidores modernos.

Las tecnologías de envasado innovadoras han desempeñado un papel crucial en el crecimiento del yogur para beber al garantizar la viabilidad de los probióticos al tiempo que extienden la vida útil, lo que facilita redes de distribución más amplias. El segmento de yogur para beber también se beneficia significativamente de la expansión de los canales de servicios de alimentación, ya que las cafeterías y las tiendas de conveniencia prefieren cada vez más los formatos líquidos. Estos formatos se integran sin esfuerzo en las operaciones de bebidas existentes y requieren una preparación mínima, lo que los convierte en una opción atractiva para los negocios. Además, aunque la Administración de Alimentos y Medicamentos respalda las declaraciones de propiedades saludables tanto para los formatos de yogur de cuchara como para los de bebida, las variedades para beber enfrentan un escrutinio más estricto, en particular en lo que respecta al contenido de azúcar y el etiquetado nutricional. Este enfoque regulatorio está influyendo en las estrategias de formulación de productos, impulsando a los fabricantes a innovar y satisfacer las expectativas cambiantes de los consumidores y los organismos reguladores.

Por fuente: Las alternativas de base vegetal redefinen los límites de la categoría

En 2025, el segmento de base láctea mantiene una cuota de mercado significativa del 53,95%, impulsada por su experiencia en fabricación tradicional y sus sólidas cadenas de suministro. Estas fortalezas garantizan una calidad constante y precios competitivos en los mercados globales. La familiaridad de los consumidores con los productos lácteos, junto con sus proteínas completas naturales, mejora el posicionamiento en salud y respalda las declaraciones nutricionales. Por otro lado, las alternativas de base vegetal experimentan un crecimiento notable, con una CAGR proyectada del 7,78% hasta 2031. Este crecimiento se atribuye a la creciente conciencia sobre la intolerancia a la lactosa, las mayores preocupaciones sobre la sostenibilidad ambiental y la evolución de las preferencias dietéticas, que en conjunto amplían el mercado total disponible, según destaca el Centro Nacional de Información Biotecnológica.

Los avances en el aislamiento de proteínas vegetales y la tecnología de fermentación han permitido que los yogures no lácteos repliquen la textura y el sabor de los productos lácteos tradicionales, ofreciendo al mismo tiempo beneficios probióticos similares. Las bases de almendra, avena y coco proporcionan perfiles nutricionales y características de sabor distintos, atrayendo a diversos segmentos de consumidores y ocasiones de consumo. Sin embargo, el segmento de base vegetal enfrenta desafíos regulatorios, particularmente en lo que respecta a las declaraciones de contenido proteico y la viabilidad de las cepas probióticas. Estos problemas requieren procesos de fabricación especializados y un control de calidad riguroso, lo que representa barreras de entrada significativas para los productores más pequeños.

Por sabor: El crecimiento del yogur sin sabor señala un posicionamiento premium

En 2025, las variedades de yogur con sabor mantienen una cuota de mercado significativa del 85,35%, lo que pone de manifiesto los cambios en las preferencias de los consumidores. Lo que alguna vez se consideró un producto lácteo básico, el yogur se ha transformado en un placer indulgente, compitiendo a menudo con los postres tradicionales. Este cambio está impulsado por la innovación continua en el segmento con sabor. Mediante el uso de sistemas de aromatización naturales y artificiales, las marcas introducen ofertas de temporada, ediciones limitadas y sabores específicos de cada región, fomentando tanto la prueba como la recompra. Por otro lado, los yogures sin sabor experimentan un crecimiento constante, con una CAGR del 5,14% proyectada hasta 2031. Este crecimiento refleja una base de consumidores más sofisticada que favorece cada vez más los productos naturales y mínimamente procesados. Estas opciones sin sabor no solo sirven como artículos independientes, sino que también actúan como bases de ingredientes versátiles, lo que permite experiencias de consumo personalizadas, según señala la Administración de Alimentos y Medicamentos.

Los consumidores preocupados por la salud eligen cada vez más yogures sin sabor, priorizando su contenido proteico y sus beneficios probióticos por encima de los potenciadores de sabor. Esta tendencia crea oportunidades para el posicionamiento premium y márgenes de beneficio más altos. Se alinea con la creciente demanda de etiquetas limpias y transparencia en los ingredientes, ya que los consumidores prefieren productos con listas de ingredientes más cortas y un procesamiento mínimo. Además, los yogures sin sabor se utilizan ampliamente en aplicaciones comerciales y de servicios de alimentación, donde funcionan como ingredientes en lugar de productos independientes, ampliando así sus ocasiones de uso.

Por canal de distribución: El dominio del canal fuera del establecimiento refleja la evolución del comercio minorista

Los canales fuera del establecimiento mantienen un liderazgo de mercado dominante con una cuota del 53,61% en 2025, mientras que simultáneamente impulsan el crecimiento a una CAGR del 7,29% hasta 2031, lo que demuestra la adaptabilidad del canal a los patrones de compra cambiantes de los consumidores y el éxito de la optimización minorista de la categoría. Los supermercados e hipermercados dentro del segmento fuera del establecimiento se benefician de amplios espacios de exposición refrigerados, capacidades de promoción y la posibilidad de ofrecer una amplia variedad de selección que respalda el comportamiento de abastecimiento del hogar y las compras en grandes cantidades. Las plataformas de comercio electrónico dentro de los canales fuera del establecimiento experimentan una expansión particularmente rápida, lo que permite modelos de suscripción y relaciones directas con el consumidor que eluden los márgenes del comercio minorista tradicional, al tiempo que proporcionan información detallada sobre el producto y educación al consumidor.

Las tiendas de conveniencia emergen como un impulsor de crecimiento crítico dentro de los canales fuera del establecimiento, captando compras por impulso y ampliando las ocasiones de consumo más allá de los horarios habituales de comidas mediante la colocación estratégica de productos y formatos de envasado para llevar. El éxito del canal refleja el posicionamiento del yogur tanto como una compra planificada en el supermercado como una solución de nutrición espontánea que satisface diversas necesidades de consumo. Los canales en el establecimiento, aunque con una cuota general menor, proporcionan una valiosa exposición de marca y oportunidades de prueba que influyen en las decisiones de compra minorista posteriores, creando efectos sinérgicos en las estrategias de distribución.

Análisis geográfico

En 2025, Asia Pacífico mantiene una cuota de mercado dominante del 55,78% y exhibe una tasa de crecimiento líder del 11,9% proyectada hasta 2031. Este crecimiento surge de la combinación de prácticas tradicionales de alimentos fermentados en la región y la rápida adopción del yogur de estilo occidental en diversas etapas económicas. La urbanización en China e India está impulsando mayores ingresos disponibles y una mayor conciencia sobre la salud, alimentando la expansión regional. Mientras tanto, los mercados consolidados como Japón y Corea del Sur se centran en innovaciones probióticas premium y nutrición funcional. Las capacidades de producción láctea de la región, junto con el auge de las alternativas de base vegetal, satisfacen diversas necesidades dietéticas y la prevalencia generalizada de la intolerancia a la lactosa. Sin embargo, los marcos regulatorios en Asia Pacífico varían ampliamente: algunos países aplican requisitos estrictos para las cepas probióticas, mientras que otros adoptan estándares más flexibles para las declaraciones de propiedades saludables, lo que influye en las estrategias de desarrollo de productos.

Europa, aunque un mercado maduro, sigue siendo estratégicamente importante en la industria del yogur. Los consumidores de la región prefieren los productos de yogur orgánico, premium y artesanal, que a menudo alcanzan precios más altos e impulsan la innovación dentro de la categoría. La sólida infraestructura láctea consolidada de Europa y sus rigurosas normativas de seguridad alimentaria proporcionan a los productores locales ventajas competitivas al tiempo que establecen parámetros de calidad globales. Países como Alemania, Francia y los Países Bajos lideran en consumo per cápita y mantienen sólidas capacidades de exportación. Además, los consumidores europeos priorizan cada vez más el envasado sostenible y los métodos de producción respetuosos con el medio ambiente, lo que da forma a las decisiones de la cadena de suministro y a las estrategias de marca.

América del Norte mantiene una presencia de mercado significativa, liderando en innovaciones relacionadas con la nutrición funcional, las opciones de alto contenido proteico y los formatos de envasado convenientes que satisfacen los hábitos de consumo en movimiento de la región. Estados Unidos y Canadá se benefician de infraestructuras avanzadas de comercio minorista y electrónico, lo que permite lanzamientos rápidos de productos y esfuerzos de educación al consumidor que respaldan el posicionamiento de marcas premium. El respaldo regulatorio para las declaraciones de propiedades saludables y los beneficios de los probióticos fomenta el desarrollo de productos de yogur funcional. Las relaciones consolidadas con los canales de servicios de alimentación impulsan aún más la demanda, en particular en restaurantes y tiendas de conveniencia. El enfoque de la región en la cultura de las proteínas y el fitness respalda fuertemente la popularidad de los yogures griego e islandés, conocidos por sus perfiles nutricionales mejorados.

Panorama competitivo

El mercado de yogur, con un índice de concentración de 6 sobre 10, presenta un panorama competitivo en el que las corporaciones multinacionales, los especialistas regionales y los nuevos actores de base vegetal compiten por la cuota de mercado. Esta concentración moderada permite a las grandes empresas beneficiarse de las ventajas de escala, al tiempo que permite a las empresas más pequeñas innovar y adaptarse rápidamente a los cambios en las preferencias de los consumidores. Empresas como Danone y Chobani invierten fuertemente en integración vertical, centrándose en la fabricación y la gestión de la cadena de suministro para abordar las presiones de costos y garantizar una calidad constante en sus operaciones globales.

La adopción tecnológica desempeña un papel fundamental, con los líderes del sector utilizando monitoreo avanzado de fermentación, envasado innovador y logística eficiente de cadena de frío para reducir el desperdicio y extender la vida útil del producto. Las oportunidades en nutrición personalizada se están expandiendo, ya que las empresas aprovechan los datos de salud de los consumidores y los conocimientos genéticos para desarrollar cepas probióticas y perfiles nutricionales adaptados que se alinean con los objetivos de bienestar individuales. Al mismo tiempo, los nuevos actores priorizan las alternativas de base vegetal y el envasado sostenible para atraer a consumidores preocupados por el medio ambiente y abordar la intolerancia a la lactosa y las diversas necesidades dietéticas.

La competencia por la propiedad intelectual se intensifica, evidenciada por el aumento de las solicitudes de patentes en tecnologías de fermentación y desarrollo de cepas probióticas, que ofrecen ventajas competitivas sostenibles y un posicionamiento premium en el mercado. A medida que las normas de seguridad alimentaria y las regulaciones sobre declaraciones de propiedades saludables se vuelven más estrictas, la experiencia en cumplimiento normativo es cada vez más crítica, favoreciendo a las empresas con sólidas capacidades en asuntos regulatorios e inversiones en investigación clínica.

Líderes de la industria del yogur

China Mengniu Dairy Company Ltd

Danone SA

Inner Mongolia Yili Industrial Group Co. Ltd

Nestlé SA

Yakult Honsha Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: La marca de yogur probiótico Activia de Danone lanzó una nueva línea de productos denominada Activia Proactive. Este nuevo yogur bajo en grasa es espeso y cremoso, con miles de millones de probióticos vivos y 3 g de fibra prebiótica por porción, además de 10 g de proteína.

- Junio de 2025: La cadena francesa de yogur helado Yogurt Factory ha entrado en el mercado minorista indio a través de una asociación con FranGlobal, el brazo de negocios internacionales de Franchise India. Esta colaboración tiene como objetivo introducir el yogur helado bajo en grasa de Yogurt Factory y su amplia oferta de menú a los consumidores indios preocupados por la salud.

- Abril de 2025: Britannia Industries lanzó oficialmente su gama de yogur griego, marcando la entrada de la empresa en el segmento lácteo premium en India. La nueva línea de productos presenta auténtico yogur griego con alto contenido proteico, sabores intensos y beneficios de nutrición funcional, atendiendo a las preferencias cambiantes de los consumidores por opciones lácteas más saludables y ricas en proteínas.

- Octubre de 2024: Chobani lanzó su nueva línea de yogur griego de alto contenido proteico. La gama incluye vasitos de yogur griego con 20 gramos de proteína cada uno y bebidas que ofrecen 15, 20 o 30 gramos de proteína por porción. Estos productos están elaborados con ingredientes naturales, fruta real, no contienen azúcares añadidos y son sin lactosa.

Alcance del informe del mercado global de yogur

El yogur con sabor y el yogur sin sabor se cubren como segmentos por tipo de producto. Las ventas fuera del establecimiento y en el establecimiento se cubren como segmentos por canal de distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur se cubren como segmentos por región.| Yogur para beber |

| Yogur de cuchara |

| De base láctea |

| De base no láctea |

| Con sabor |

| Sin sabor |

| En el establecimiento | |

| Fuera del establecimiento | Tiendas de conveniencia |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Comercio en línea | |

| Otros (clubes de almacén, estaciones de servicio, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Bélgica |

| Francia | |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Turquía | |

| Reino Unido | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Marruecos | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Tipo | Yogur para beber | |

| Yogur de cuchara | ||

| Fuente | De base láctea | |

| De base no láctea | ||

| Sabor | Con sabor | |

| Sin sabor | ||

| Canal de distribución | En el establecimiento | |

| Fuera del establecimiento | Tiendas de conveniencia | |

| Minoristas especializados | ||

| Supermercados e hipermercados | ||

| Comercio en línea | ||

| Otros (clubes de almacén, estaciones de servicio, etc.) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Bélgica | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Marruecos | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de leche de vaca

- Categoría - Leche

- País - Todos

- Lácteos - Los productos lácteos incluyen la leche y cualquier alimento elaborado a partir de ella, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Canal de distribución - Todos

- Postres helados - El postre helado lácteo incluye productos que contienen leche o crema y otros ingredientes que se congelan o se encuentran en estado semisólido antes del consumo, como la leche helada o el sorbete, incluidos los postres helados lácteos para fines dietéticos especiales, y el sorbete

- Industria - Alternativas lácteas

- Tipo de producto - Todos

- Región - Asia Pacífico

- Informe - Informe del mercado de alternativas lácteas del Reino Unido

- Bebidas de leche fermentada - La leche fermentada es una leche espesa y cuajada, de sabor ácido, obtenida mediante la fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche

- Subtipo - Todos

- Subcanales de distribución - Todos

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche o aceites de origen vegetal en lugar de sus habituales productos de origen animal, como el queso, la mantequilla, la leche, el helado, el yogur, etc. La leche alternativa de base vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable y no lácteo de la mantequilla normal.

- Helado no lácteo - El helado de base vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ingredientes de origen animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no desean consumir productos de origen animal o derivados de animales, incluidos los huevos, la leche, la crema o la miel.

- Leche de base vegetal - Las leches de base vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de base vegetal, como la leche de soja y la leche de almendra, son populares en Asia Oriental y Oriente Medio desde hace siglos.

- Título del informe - Mercado europeo de alternativas lácteas

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla sin cultivar | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar pasteles, tartas y postres, y como espesante para salsas, sopas y rellenos. |

| Postres helados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de sorbete y yogures helados |

| Leche UHT (leche a temperatura ultraelevada) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraelevada (UHT) de la leche implica calentar durante 1-8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea/mantequilla de base vegetal | Mantequilla elaborada a partir de aceites de origen vegetal, como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado habitualmente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes |

| En el establecimiento | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Fuera del establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y con corteza florida, elaborado en la región de Neufchâtel-en-Bray, en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre helado endulzado elaborado con frutas y algún tipo de producto lácteo, como leche o crema. |

| Estable en almacén | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o en la 'estantería', durante al menos un año y que no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La entrega directa a la tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las apreciaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción