Tamaño y Participación del Mercado de Helado Sin Lácteos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

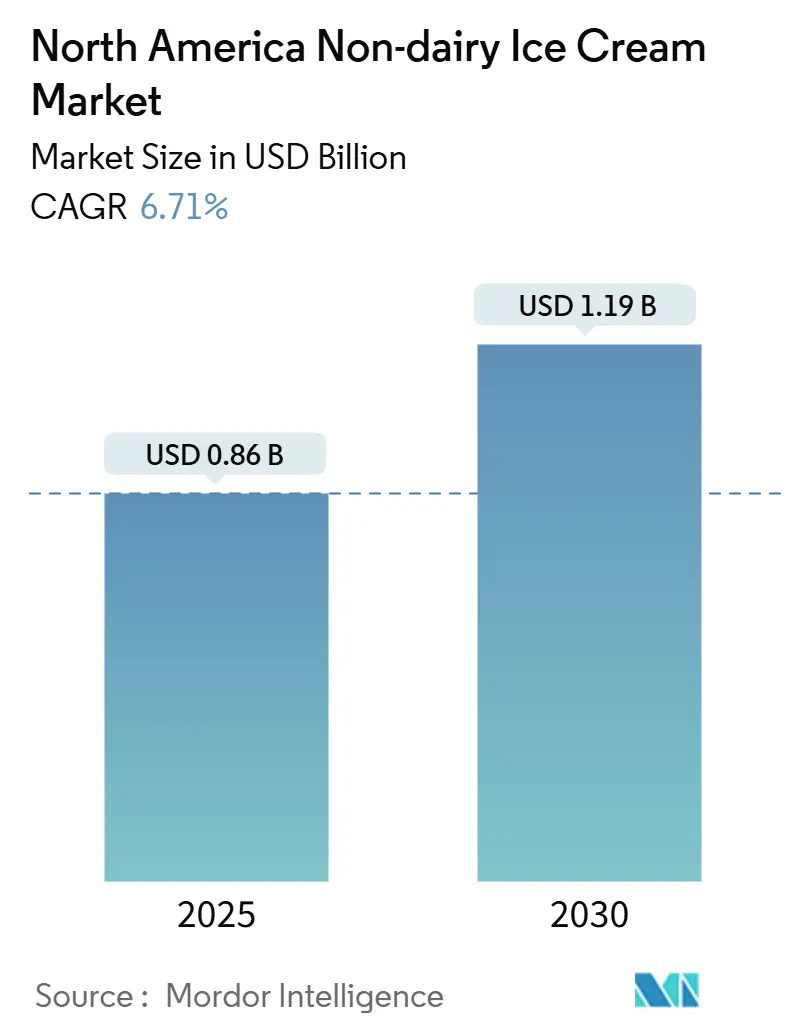

| Tamaño del Mercado (2025) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helado Sin Lácteos de América del Norte por Mordor Intelligence

El tamaño del mercado de helado sin lácteos en América del Norte se sitúa en USD 0,86 mil millones en 2025 y se prevé que alcance los USD 1,19 mil millones en 2030, expandiéndose a una CAGR del 6,71% durante el período. El aumento de la intolerancia a la lactosa, la creciente popularidad de las dietas flexitarianas y las rápidas innovaciones en productos están impulsando los helados sin lácteos desde productos de nicho hasta artículos domésticos de consumo generalizado. Aunque los formatos de helado tradicionales dominan actualmente los ingresos, los productos novedosos como paletas y sándwiches están captando compras impulsivas que anteriormente lideraban las marcas lácteas, mejorando así la realización del precio promedio. Los consumidores urbanos mexicanos están adoptando postres helados de origen vegetal a un ritmo más rápido que sus homólogos estadounidenses, lo que muestra el impacto de los cambios en la edad media y el comercio minorista moderno en el expansivo mercado de helado sin lácteos. La distribución está cambiando cada vez más hacia tiendas de conveniencia y plataformas de comercio rápido, reduciendo los tiempos de entrega e impulsando las ventas de porciones individuales. El panorama competitivo sigue siendo intenso, con empresas lácteas consolidadas defendiendo el espacio en los congeladores, mientras que las marcas más nuevas, de origen digital, se centran en enfoques directos al consumidor y enfatizan narrativas de etiqueta limpia.

Conclusiones Clave del Informe

- Por tipo de producto, el helado estándar representó el 46,35% de la participación del mercado de helado sin lácteos en 2024, mientras que se proyecta que las novedades crezcan a una CAGR del 6,98% hasta 2030.

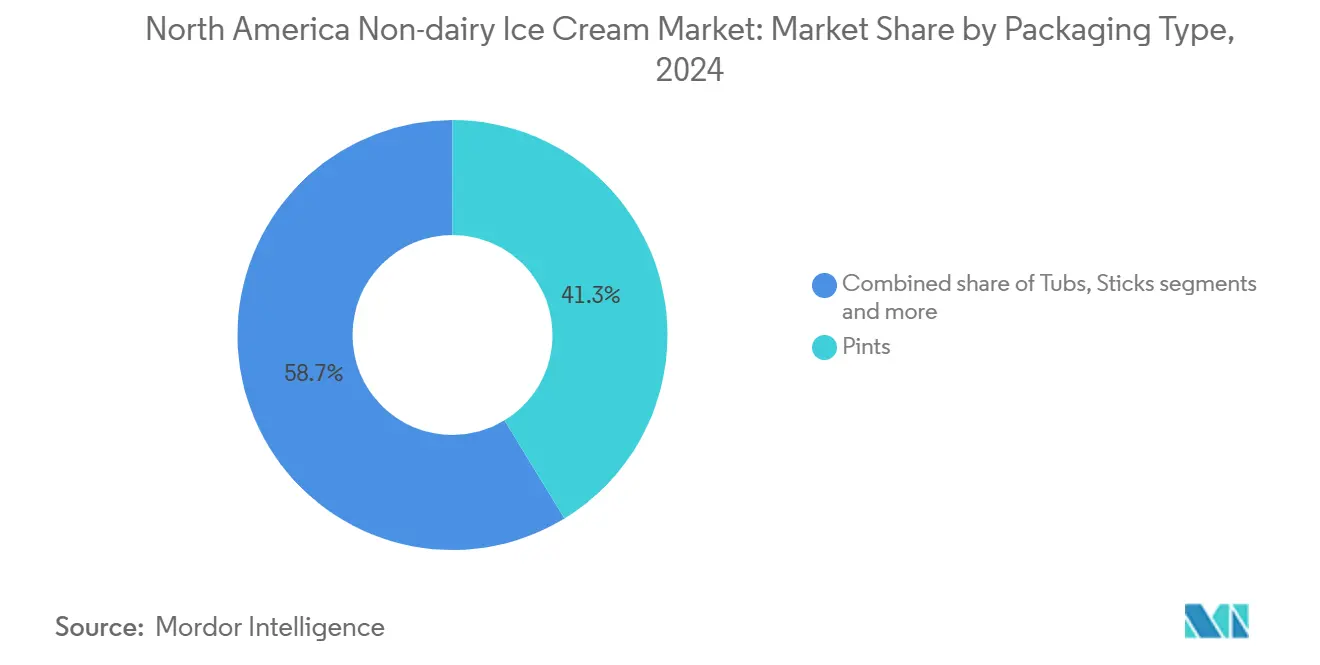

- Por tipo de envase, las pintas representaron el 41,28% del tamaño del mercado de helado sin lácteos en 2024; se pronostica que las paletas se expandirán a una CAGR del 7,32% en el mismo horizonte.

- Por canal de distribución, los puntos de venta fuera de establecimiento captaron el 79,24% del valor de 2024, mientras que se espera que el servicio de alimentos en establecimiento avance a una CAGR del 7,13% hasta 2030.

- Por geografía, Estados Unidos contribuyó con el 94,58% de los ingresos de 2024 y se prevé que México registre una CAGR del 7,24% hasta 2030.

Tendencias e Información del Mercado de Helado Sin Lácteos de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de intolerancia a la lactosa y alergia a los lácteos | +1.2% | América del Norte, con mayor impacto en la Costa Oeste de EE. UU., Canadá y centros urbanos mexicanos | Mediano plazo (2-4 años) |

| Expansión de la base de consumidores veganos y flexitarianos | +1.5% | Mercados costeros de EE. UU., áreas metropolitanas canadienses, Ciudad de México y Guadalajara | Largo plazo (≥ 4 años) |

| Conciencia sanitaria que favorece productos bajos en grasa y azúcar | +0.9% | Noreste de EE. UU. y Costa Oeste, centros urbanos canadienses | Corto plazo (≤ 2 años) |

| Innovación de productos que mejora texturas cremosas y sabores diversos | +1.3% | América del Norte | Mediano plazo (2-4 años) |

| Sostenibilidad y aprovisionamiento ético que atraen a compradores con conciencia ecológica | +0.8% | Costa Oeste de EE. UU., provincias canadienses, centros turísticos mexicanos | Largo plazo (≥ 4 años) |

| Premiumización con sabores únicos y alto contenido proteico que atrae a compradores enfocados en el bienestar | +0.7% | Áreas metropolitanas de EE. UU., ciudades canadienses, barrios acomodados de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de intolerancia a la lactosa y alergia a los lácteos

En 2024, Medline Plus informó que aproximadamente 30 millones de adultos estadounidenses experimentan intolerancia a la lactosa cuando alcanzan los 20 años [1]Fuente: Medline Plus, "Intolerancia a la lactosa", medlineplus.gov. Esta condición generalizada eleva el helado sin lácteos de ser una simple preferencia de estilo de vida a una necesidad dietética crítica para una porción significativa de los hogares norteamericanos. La Costa Oeste, caracterizada por una mayor concentración de poblaciones asiáticas e hispanas, lidera en el consumo per cápita de postres helados de origen vegetal. En contraste, las regiones del Sur y el Medio Oeste, a pesar de una mayor conciencia, continúan rezagadas en las tasas de adopción. En México, la alta prevalencia de intolerancia a la lactosa, combinada con el aumento de los ingresos disponibles y la modernización de la infraestructura minorista a través de grandes cadenas como Walmart y Soriana, está impulsando una demanda sólida de alternativas sin lácteos. Estos factores contribuyen a la sólida tasa de crecimiento anual compuesta (CAGR) proyectada del país del 7,24% hasta 2030. Aunque las alergias a los lácteos son menos comunes que la intolerancia a la lactosa, requieren la evitación completa de los productos lácteos entre los niños y adultos afectados. En consecuencia, los padres priorizan cada vez más las opciones libres de alérgenos para satisfacer las necesidades dietéticas de los hogares multigeneracionales.

Expansión de la base de consumidores veganos y flexitarianos

En 2024, el 59% de los hogares estadounidenses compraron alimentos de origen vegetal, según informó el Instituto de Alimentos de Origen Vegetal (Good Food Institute) [2]Fuente: Good Food Institute, "Perspectivas del mercado minorista de EE. UU. para la industria de origen vegetal", gfi.org.. Estos consumidores están reduciendo su consumo de productos animales sin eliminarlos por completo. Ocasionalmente se permiten delicias de origen vegetal, ampliando el mercado más allá de los veganos estrictos. Las generaciones más jóvenes, en particular la Generación Z y los millennials, están impulsando esta tendencia, motivadas por la salud, las preocupaciones ambientales y el bienestar animal. Las redes sociales, respaldadas por el respaldo de celebridades y el marketing de influencers, han desplazado la alimentación de origen vegetal de nicho a generalizada. En 2025, la organización Personas por el Trato Ético de los Animales (PETA) reconoció a Chicago como la ciudad más amigable con los veganos en EE. UU., citando su amplia variedad de opciones de origen vegetal [3]Fuente: PETA, "Las 10 mejores ciudades veganas de PETA de 2025", peta.org.. La normalización de la leche de avena en la cultura del café ha reducido el escepticismo sobre los lácteos de origen vegetal, alentando a los consumidores a probar el helado sin lácteos. La adopción institucional, como el objetivo de Sodexo de lograr un 42% de comidas de origen vegetal en los campus universitarios para 2025, introduce estas opciones a los estudiantes durante años formativos, fomentando la lealtad a largo plazo. Los jóvenes urbanos de México, especialmente en áreas metropolitanas influenciadas por las tendencias alimentarias y los intercambios culturales de EE. UU., reflejan patrones similares.

Innovación de productos que mejora texturas cremosas y sabores diversos

Las bases de leche de avena son la plataforma de ingredientes de más rápido crecimiento, utilizando polisacáridos de betaglucano de origen natural para proporcionar viscosidad y sensación en boca sin depender de estabilizadores sintéticos. Empresas como Perfect Day han avanzado en tecnologías de fermentación de precisión para producir proteínas de suero de origen no animal que replican las propiedades funcionales de la caseína láctea. Esta innovación permite a los fabricantes lograr la capacidad de servir con cuchara y la resistencia al derretimiento, que antes no eran alcanzables con bases de frutos secos o coco. Aunque las mezclas de hidrocoloides, como la goma guar, la goma xantana y la carragenina, siguen siendo comunes para la optimización de la textura, la demanda de productos de etiqueta limpia está empujando a los formuladores hacia alternativas naturales como la goma arábiga y el konjac. El procesamiento de alta presión y la ultrafiltración prolongan ligeramente la vida útil al tiempo que preservan la integridad del sabor, abordando un desafío logístico crítico. La innovación en sabores ha progresado más allá de las opciones tradicionales como la vainilla y el chocolate para incluir perfiles complejos como el caramelo salado, el matcha, el sésamo negro y el cardamomo. Estos sabores premium no solo alcanzan precios más altos, sino que también distinguen a las marcas artesanales de los competidores del mercado masivo.

Conciencia sanitaria que favorece productos bajos en grasa y azúcar

Con el aumento de las tasas de obesidad en México, la demanda de los consumidores de formulaciones reducidas en azúcar ha crecido, impulsando una preferencia por indulgencias de menor contenido calórico. El helado sin lácteos se promueve a menudo como una opción más saludable, pero sus perfiles nutricionales varían significativamente: las variedades a base de coco pueden igualar o superar a los lácteos en grasas saturadas, mientras que las bases de almendra y avena típicamente tienen un contenido de grasa más bajo pero pueden contener más carbohidratos, a menos que se enriquezcan con aislados de proteínas. Para abordar la brecha proteica, las marcas están incorporando proteína de guisante y soja, apuntando a 5 o 8 gramos por porción para atraer a los consumidores conscientes del estado físico. La narrativa «mejor para usted» resuena fuertemente entre los grupos demográficos orientados a la salud en el Noreste y la Costa Oeste de EE. UU., que valoran la transparencia de los ingredientes y los beneficios funcionales. Sin embargo, los formuladores enfrentan desafíos para reducir el azúcar, ya que el uso de alcoholes de azúcar o edulcorantes alternativos puede resultar en sabores desagradables o malestar digestivo, lo que complica los esfuerzos por mantener una imagen de etiqueta limpia.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios más altos en comparación con el helado lácteo que limitan la adopción masiva | -1.8% | Medio Oeste y Sur de EE. UU., Canadá rural, México no metropolitano | Corto plazo (≤ 2 años) |

| Persistencia de la preferencia del consumidor por el sabor y la textura de los lácteos tradicionales | -1.2% | Medio Oeste y Sur de EE. UU., América del Norte rural, cohortes demográficas de mayor edad | Largo plazo (≥ 4 años) |

| Disponibilidad fluctuante de ingredientes de origen vegetal de calidad que afectan el suministro | -0.6% | América del Norte, con dependencias de la cadena de suministro en California, la producción de avena del Medio Oeste y las regiones tropicales de coco | Mediano plazo (2-4 años) |

| Problemas de vida útil limitada y estabilidad en formulaciones sin lácteos que desafían la logística | -0.5% | América del Norte, afectando particularmente a la distribución rural y el comercio minorista de baja rotación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios más altos en comparación con el helado lácteo que limitan la adopción masiva

El helado sin lácteos tiene un precio superior, típicamente de 2 a 3 veces más que las alternativas lácteas. Esta brecha de precios se debe principalmente a los mayores costos de los ingredientes, como la leche de avena, la leche de almendra y la crema de coco, que son más caros que los lácteos convencionales, y a la menor escala de producción. La producción de origen vegetal a menudo implica lotes más cortos y cambios de producción más frecuentes. Los hogares de ingresos medios, particularmente en el Medio Oeste y el Sur, donde existe una fuerte conexión cultural con los lácteos tradicionales debido a una historia de ganadería lechera, son más sensibles al precio y menos propensos a probar estas opciones de mayor precio. Aunque el helado lácteo orgánico compite más de cerca con las variedades de origen vegetal en el segmento premium, el helado de origen vegetal sigue enfrentando desafíos para lograr una penetración en el mercado masivo. Los minoristas dudan en asignar espacio significativo en los congeladores a una categoría con menor rotación, reforzando un ciclo de disponibilidad limitada y mayores costos por unidad.

Persistencia de la preferencia del consumidor por el sabor y la textura de los lácteos tradicionales

Décadas de consumo de lácteos han establecido altas expectativas sensoriales para las alternativas de origen vegetal. A pesar del progreso, los productos a base de coco a menudo exhiben un sabor notable que divide a los consumidores. Las bases de almendra pueden parecer delgadas o acuosas a menos que se incorporen grasas. La leche de avena, valorada por su sabor neutro, todavía carece de la riqueza proporcionada por la grasa de la mantequilla, particularmente en el mercado de helado premium, donde los lácteos contienen entre el 14% y el 18% de grasa de leche. Los grupos demográficos de mayor edad, como los Baby Boomers y la Generación X, son menos propensos a sacrificar el sabor por la salud o la sostenibilidad, prefiriendo reducir la ingesta de lácteos en lugar de reemplazarlos por completo. Las preferencias regionales añaden complejidad: el Medio Oeste y el Sur, con su sólido patrimonio de ganadería lechera, adoptan las alternativas más lentamente que los mercados costeros. Aunque las pruebas de sabor a ciegas muestran mejoras, las decisiones de compra en el mundo real están influenciadas por la familiaridad con la marca, la nostalgia y el hábito, que continúan favoreciendo a los productos lácteos tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Novedades Capturan la Demanda Impulsiva

De 2025 a 2030, las novedades —como paletas, sándwiches y formatos mochi— se espera que crezcan a una tasa anual del 6,98%. Este crecimiento refleja cambios en los patrones de consumo: los formatos listos para llevar se adaptan a estilos de vida ocupados, el control de porciones atrae a los consumidores conscientes de las calorías, y los artículos envueltos individualmente ayudan a reducir el desperdicio en los hogares unipersonales. La colocación de Klimon en 400 tiendas 7-Eleven en el sur de California en 2024, con planes de expansión a nivel nacional, destaca el potencial de la distribución en tiendas de conveniencia. Este enfoque no solo capta compras impulsivas, sino que también desafía el dominio de los jugadores lácteos tradicionales. El helado estándar representó una participación de mercado del 46,35% en 2024, impulsada por formatos de pintas que atienden el consumo tradicional en el hogar. Sin embargo, este segmento está experimentando saturación en los mercados maduros a medida que los consumidores más jóvenes priorizan cada vez más la conveniencia sobre las compras a granel. En el servicio de alimentos, las aplicaciones de servicio suave están expandiéndose. Operadores como Ripple Foods están promoviendo formatos a granel, como recipientes de 1 galón y 2,5 galones, diseñados para dispensadores comerciales. Estos productos se dirigen a restaurantes, cafeterías y cadenas de servicio rápido que buscan opciones de menú libres de alérgenos.

Los helados de especialidad y artesanales, que a menudo alcanzan precios premium, aprovechan los sabores de edición limitada, las certificaciones orgánicas y los canales directos al consumidor. Marcas como Van Leeuwen y Salt and Straw están fortaleciendo la lealtad de los clientes entre los consumidores adinerados y conscientes de la salud a través de modelos de suscripción y opciones de recogida local. Las novedades de mochi, popularizadas por marcas como Bubbies, combinan las tradiciones de la confitería japonesa con formulaciones de origen vegetal, atrayendo a mercados urbanos multiculturales y consumidores más jóvenes que buscan texturas únicas. Los formatos de sándwich evocan la nostalgia de la infancia al tiempo que abordan las restricciones dietéticas, con Klimon enfocándose en escuelas y entornos minoristas orientados a la familia. Sin embargo, la distribución de novedades presenta desafíos. Sus tamaños de paquete más pequeños y sus mayores proporciones de área superficial a volumen aumentan la susceptibilidad a las quemaduras por congelación, lo que requiere una gestión estricta de la cadena de frío y una rotación de inventario más rápida. Estos desafíos son particularmente pronunciados en tiendas rurales con tasas de rotación más lentas.

Por Tipo de Envase: Las Paletas Aumentan con las Tendencias de Conveniencia

Los formatos orientados a la conveniencia están transformando la dinámica del envase. Se anticipa que las paletas crecerán a una CAGR del 7,32% de 2025 a 2030, se espera que superen el promedio del mercado en más de tres puntos porcentuales. Las paletas, incluidas las barras, los sándwiches y las novedades de mano, están diseñadas para el consumo sobre la marcha y las compras impulsivas en tiendas de conveniencia y gasolineras. También proporcionan porciones individuales, atrayendo a los consumidores conscientes de la salud que monitorean su ingesta calórica. En 2024, las pintas representaron una participación de mercado del 41,28%, destacando su dominio en los supermercados y los minoristas especializados. Los consumidores en estos canales prefieren tamaños de envase más grandes para el consumo en el hogar. Sin embargo, la urbanización y los hogares más pequeños probablemente reducirán la demanda de recipientes para múltiples porciones, desacelerando el crecimiento de este segmento. Los recipientes, típicamente de entre 1 cuarto y 1,5 cuartos de galón, son populares para reuniones familiares y entretenimiento. No obstante, enfrentan desafíos derivados de las tendencias de premiumización que priorizan porciones más pequeñas y de alta calidad sobre las compras a granel. Otros formatos de envase, como vasos, conos y minirecipientes, sirven para aplicaciones de nicho en el servicio de alimentos, eventos y programas de muestreo. Las marcas utilizan estos formatos para introducir nuevos sabores, permitiendo a los consumidores probar los productos sin comprometerse con una pinta completa.

El sector minorista se está adaptando a la creciente prominencia del segmento de paletas. Por ejemplo, 7-Eleven está adoptando formatos de tiendas más grandes y centradas en alimentos. Sus secciones de congelados ampliadas ahora incluyen novedades de origen vegetal envueltas individualmente que anteriormente carecían de espacio en los estantes. Las plataformas de comercio rápido como DoorDash, GoPuff e Instacart están remodelando el mercado al permitir entregas impulsivas de artículos de porción individual, evitando los viajes tradicionales al supermercado y simplificando el transporte de productos congelados. La sostenibilidad es un enfoque importante en la innovación de envases. Las marcas están explorando envoltorios compostables y materiales reciclables para fortalecer su posicionamiento ambiental. Sin embargo, la adopción generalizada enfrenta obstáculos como las primas de costo y las limitaciones de rendimiento, particularmente con las barreras de humedad en entornos congelados. Las pintas siguen siendo cruciales en los canales directos al consumidor. Marcas como NadaMoo! y Salt and Straw aprovechan este formato enviando mínimos de 4 a 5 pintas con envases de hielo seco. A través de modelos de suscripción, compensan los costos logísticos y establecen flujos de ingresos recurrentes consistentes.

Por Canal de Distribución: El Comercio en Establecimiento Gana Terreno a Medida que el Servicio de Alimentos Adopta

De 2025 a 2030, se proyecta que los canales de servicio de alimentos y comercio en establecimiento crezcan a una CAGR del 7,13%, superando el promedio del mercado en casi cuatro puntos porcentuales. Este crecimiento está impulsado por los restaurantes, cafeterías y operadores de servicio rápido que incorporan cada vez más opciones de origen vegetal para abordar la creciente demanda de consumidores libres de alérgenos, veganos y flexitarianos. Ripple Foods se centra en promover formatos a granel, recipientes de 1 galón y 2,5 galones, dirigidos a operadores comerciales. Estos formatos, optimizados para la compatibilidad con el servicio suave y la eficiencia operativa, permiten a las cocinas ofrecer opciones sin lácteos sin necesidad de equipos especializados o cadenas de suministro separadas. Los canales de comercio fuera de establecimiento representaron una participación significativa del 79,24% en 2024, impulsados por supermercados, hipermercados y minoristas especializados. Los consumidores confían en estos puntos de venta para compras planificadas y comparaciones de marcas, pero se espera que el crecimiento en este segmento se desacelere debido a la saturación del mercado en las regiones costeras, lo que limita la penetración adicional en los hogares.

Las tiendas de conveniencia y el comercio minorista en línea están transformando la dinámica del comercio fuera de establecimiento. La colaboración de Klimon con 7-Eleven y la expansión de Odd Burger a más de 500 ubicaciones de 7-Eleven Canadá destaca el potencial de las colocaciones en tiendas de conveniencia. Estas colocaciones no solo fomentan las compras impulsivas, sino que también atraen a consumidores más jóvenes y móviles que priorizan la accesibilidad sobre el costo. El comercio electrónico y los canales directos al consumidor están permitiendo a las marcas eludir las barreras minoristas tradicionales. Empresas como GoodPop, NadaMoo! y Salt and Straw están aprovechando esta tendencia ofreciendo servicios de suscripción, recogidas locales y envíos con hielo seco. Su enfoque está en hogares adinerados y conscientes de la salud dispuestos a pagar una prima por la conveniencia y los sabores únicos. Las plataformas de comercio rápido como DoorDash, GoPuff e Instacart están remodelando la entrega al reducir las ventanas a solo 15 a 30 minutos. Este servicio rápido mitiga las preocupaciones sobre la calidad de los productos congelados y apoya las compras impulsivas que anteriormente requerían un viaje al supermercado. Al mismo tiempo, los minoristas especializados, incluidas las tiendas de alimentos naturales y las cadenas orgánicas como Whole Foods, siguen siendo vitales para las marcas premium y artesanales. Estos puntos de venta proporcionan colocaciones en estantes curadas y personal capacitado para enfatizar la calidad de los ingredientes y las credenciales de sostenibilidad.

Análisis Geográfico

En 2024, EE. UU. ostenta una participación de mercado dominante del 94,58%, impulsada por su avanzada infraestructura minorista, la adopción generalizada de alimentos de origen vegetal en los hogares y una alta concentración de consumidores adinerados y conscientes de la salud en las áreas metropolitanas costeras. Estados como California, Oregón y Washington lideran esta tendencia, influenciados por sus significativas poblaciones asiáticas e hispanas, que a menudo experimentan tasas más altas de intolerancia a la lactosa, la riqueza de la industria tecnológica que enfatiza la sostenibilidad y las culturas alimentarias progresistas que abrazan las dietas de origen vegetal. Mientras tanto, el Noreste, particularmente los centros urbanos como Nueva York, Boston y Filadelfia, exhibe una fuerte demanda, respaldada por densas poblaciones, grupos demográficos más jóvenes y la adopción de opciones de origen vegetal por parte de universidades y campus corporativos. En contraste, el Medio Oeste y el Sur enfrentan obstáculos, incluidos los lazos culturales con la ganadería lechera, los ingresos del hogar generalmente más bajos y los entornos minoristas rurales que priorizan los productos convencionales debido al espacio limitado en los congeladores. La guía de la Administración de Alimentos y Medicamentos (FDA) de febrero de 2023, que permite el uso de la terminología «leche» con calificadores de origen vegetal, ha facilitado los desafíos de etiquetado. Esta claridad en la comunicación del producto ha reducido la confusión de los consumidores, que anteriormente obstaculizaba las pruebas de productos.

De 2025 a 2030, se proyecta que México lidere América del Norte con una CAGR del 7,24%, impulsada por una edad media juvenil de 29 años, la urbanización que centraliza el poder adquisitivo en ciudades como Ciudad de México y Guadalajara, y el aumento de las tasas de obesidad infantil que impulsan cambios dietéticos. Los gigantes minoristas como Walmart, Soriana y la cadena de conveniencia Oxxo están modernizando el panorama minorista ampliando las secciones de congelados y mejorando la confiabilidad de la cadena de frío. Estos avances permiten a las marcas de origen vegetal llegar a los hogares de clase media que anteriormente solo tenían acceso a productos ambientales o frescos. En destinos turísticos como Cancún, Playa del Carmen y Ciudad de México, la demanda de opciones de origen vegetal está creciendo, atendiendo tanto a turistas internacionales como a lugareños adinerados. Esto ha resultado en canales de distribución de nivel premium que eventualmente se extienden al mercado masivo. Si bien las empresas emergentes locales y los fabricantes regionales están surgiendo para reducir la dependencia de las importaciones y adaptar los sabores a las preferencias mexicanas, todavía dependen de fuentes de EE. UU. y globales para ingredientes especiales como la leche de avena y proteínas únicas. Además, las influencias culturales de EE. UU., particularmente a través de las redes sociales y los viajes, están acelerando la adopción de origen vegetal entre los jóvenes demográficos de México.

Aunque Canadá y otras regiones de América del Norte representan participaciones de mercado más pequeñas, están experimentando un crecimiento constante, respaldado por iniciativas regulatorias y diversidad demográfica. El Proyecto de Ley C-293 de Canadá de 2024 fortaleció el marco para los alimentos de origen vegetal, destacando el compromiso del gobierno con las proteínas alternativas y reduciendo las incertidumbres regulatorias para los fabricantes. En consonancia con el enfoque de la FDA, la Agencia Canadiense de Inspección de Alimentos (ACIA) ahora permite a los productos de origen vegetal utilizar terminología láctea, siempre que haya un identificador claro de origen vegetal. Los centros urbanos como Toronto, Vancouver y Montreal lideran en adopción, impulsados por sus poblaciones multiculturales y culturas alimentarias progresistas. Sin embargo, las zonas rurales están rezagadas debido al acceso minorista limitado y los ingresos del hogar más bajos. La expansión de Odd Burger en 2024 a más de 500 puntos de venta de 7-Eleven Canadá demuestra el potencial de la distribución en tiendas de conveniencia, particularmente en regiones donde las tiendas de comestibles tradicionales asignan un espacio mínimo en los congeladores a los productos de origen vegetal.

Panorama Competitivo

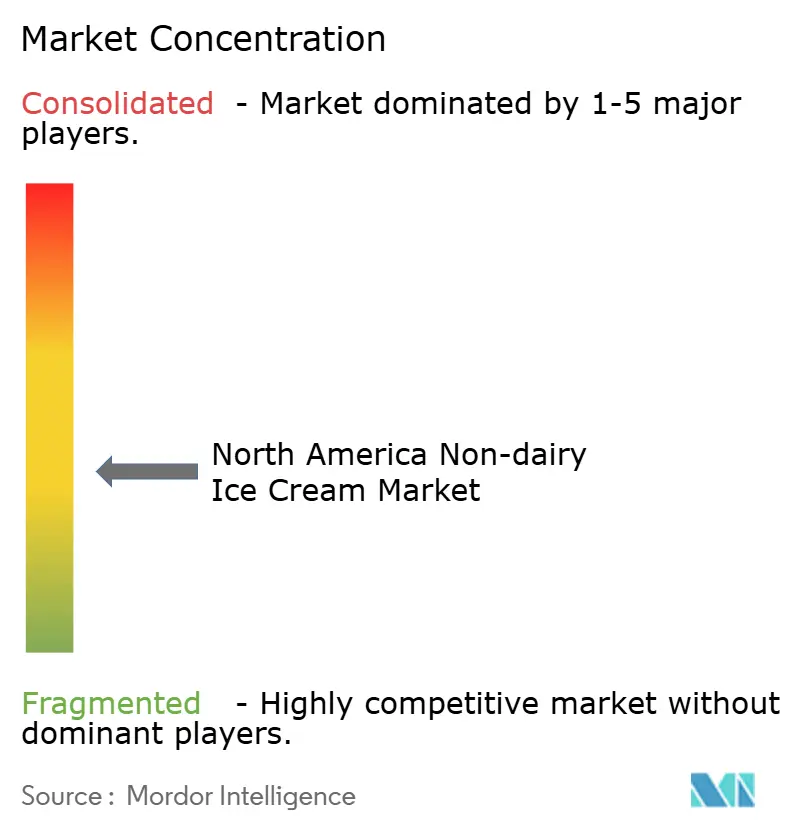

El mercado de helado sin lácteos de América del Norte está muy fragmentado, sin que ningún actor individual tenga una participación dominante. Las empresas lácteas consolidadas como Unilever Plc, Danone SA y Froneri International Limited compiten contra marcas especializadas de origen vegetal y actores artesanales. Estos actores consolidados utilizan sus redes de distribución, capacidades de cofabricación y valor de marca para lanzar líneas de productos de origen vegetal bajo nombres establecidos como Breyers y Häagen-Dazs. Este enfoque reduce la vacilación de los consumidores y fomenta las pruebas de productos. Por otro lado, marcas especializadas como Oatly, NadaMoo! y Van Leeuwen se diferencian con productos de etiqueta limpia, estrategias directas al consumidor y prácticas enfocadas en la sostenibilidad. Se dirigen a consumidores adinerados y conscientes de la salud que valoran la transparencia de los ingredientes y el aprovisionamiento ético, incluso a precios premium. Las tecnologías de fermentación de precisión, desarrolladas por empresas como Perfect Day y licenciadas a socios como Coolhaus, marcan un punto de inflexión significativo. Estas tecnologías producen proteínas de suero de origen no animal que replican la funcionalidad de los lácteos, lo que permite a las marcas ofrecer cualidades sensoriales de «helado real» mientras mantienen una identidad vegana. Esta innovación desafía tanto a los productos lácteos tradicionales como a las alternativas de origen vegetal de primera generación, que a menudo dependen de bases de frutos secos, avena o coco que tienen limitaciones en textura y vida útil.

El mercado de helado sin lácteos está impulsado por una intensa innovación de productos y esfuerzos de expansión estratégica de los actores clave. Las empresas no solo están introduciendo nuevos sabores, sino que también están mejorando las formulaciones existentes para satisfacer la creciente demanda de opciones más saludables. Demuestran flexibilidad operativa invirtiendo en instalaciones de investigación y fabricación, lo que les permite responder rápidamente a las necesidades del mercado. Las iniciativas estratégicas incluyen asociaciones con proveedores de envases y la expansión de los canales de distribución, especialmente en el comercio minorista en línea y las tiendas especializadas. La sostenibilidad es un enfoque central, que influye en el aprovisionamiento de ingredientes y las soluciones de envases ecológicos. Las estrategias de crecimiento incluyen tanto la expansión orgánica como las colaboraciones estratégicas. El panorama competitivo enfatiza la diferenciación a través de la funcionalidad, la calidad de los ingredientes y los diseños de envases con conciencia ambiental. Los principales actores en este mercado incluyen Unilever Plc, Danone SA, Froneri International Limited, Oatly Group AB y Oregon Ice Cream Company.

Las oportunidades en el mercado radican en la distribución rural, los productos de nivel de valor y las formulaciones funcionales. Las colocaciones en tiendas de conveniencia, como el lanzamiento de Klimon en 7-Eleven y la expansión de Odd Burger en Canadá, capitalizan las compras impulsivas en áreas mal atendidas por los minoristas de alimentos naturales. Los productos de nivel de valor con precios más cercanos a los lácteos tradicionales podrían impulsar la adopción en el mercado masivo, aunque lograr la paridad de costos requiere economías de escala e innovación en ingredientes, lo que sigue siendo un desafío para muchos actores. Las formulaciones funcionales, incluidas las opciones con alto contenido proteico, bajo en azúcar y enriquecidas con probióticos, abordan necesidades específicas de los consumidores y alcanzan precios premium para compensar los mayores costos de los ingredientes. Estos productos se dirigen a los entusiastas del estado físico y a los consumidores enfocados en la salud intestinal. Los actores disruptores emergentes, como los fabricantes regionales en México y los mercados más pequeños de EE. UU., adaptan sus ofertas a las preferencias locales personalizando sabores y precios. Al eludir los requisitos de distribución nacional y fomentar conexiones comunitarias a través de las ventas directas, estos actores están construyendo una fuerte lealtad de los clientes.

Líderes de la Industria de Helado Sin Lácteos de América del Norte

Danone SA

Oatly Group AB

Oregon Ice Cream Company

Unilever Plc

Froneri International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Heritage Foods adquirió estratégicamente una participación del 51% en Get-A-Way, una marca de helado enfocada en la salud. Este movimiento significa los esfuerzos de Heritage Foods por diversificar su cartera expandiéndose desde los productos lácteos tradicionales hacia las categorías de alimentos funcionales.

- Diciembre de 2024: Flora Professional introdujo una versátil mezcla de helado de origen vegetal, diseñada para satisfacer diversas preferencias dietéticas manteniendo un sabor excepcional.

- Septiembre de 2024: Eclipse Foods ha introducido Eclipse Bonbons, una nueva línea de bombones de helado de origen vegetal, en EE. UU. Desarrollados por un chef galardonado, estos productos sin lácteos están diseñados para ofrecer la textura cremosa y los ricos sabores del helado tradicional.

Alcance del Informe del Mercado de Helado Sin Lácteos de América del Norte

| Helado Estándar |

| Novedades |

| Servicio Suave |

| Helado Especialidad/Artesanal |

| Pintas |

| Recipientes |

| Paletas |

| Otros |

| Comercio en Establecimiento | |

| Comercio Fuera de Establecimiento | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Comercio Minorista en Línea | |

| Otros (Clubes de almacén, gasolineras, etc.) |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo de Producto | Helado Estándar | |

| Novedades | ||

| Servicio Suave | ||

| Helado Especialidad/Artesanal | ||

| Tipo de Envase | Pintas | |

| Recipientes | ||

| Paletas | ||

| Otros | ||

| Canal de Distribución | Comercio en Establecimiento | |

| Comercio Fuera de Establecimiento | Tiendas de Conveniencia | |

| Minoristas Especializados | ||

| Supermercados e Hipermercados | ||

| Comercio Minorista en Línea | ||

| Otros (Clubes de almacén, gasolineras, etc.) | ||

| País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leches o aceites de origen vegetal en lugar de sus productos animales habituales, como el queso, la mantequilla, la leche, el helado, el yogur, etc. La leche alternativa de origen vegetal o sin lácteos es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla Sin Lácteos - La mantequilla sin lácteos es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable sin lácteos de la mantequilla normal.

- Helado Sin Lácteos - El helado de origen vegetal es una categoría en crecimiento. El helado sin lácteos es un tipo de postre elaborado sin ingredientes animales. Generalmente se considera un sustituto del helado regular para quienes no pueden o no consumen productos animales o derivados de animales, incluidos los huevos, la leche, la crema o la miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal como la leche de soja y la leche de almendra han sido populares en el este de Asia y el Medio Oriente durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es la que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Está elaborado a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica derretir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una sola capa de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Esta tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se usa para cubrir pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Helados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua, yogures congelados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135–154 °C, lo que destruye el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla Sin Lácteos / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el coco, la palma, etc. |

| Yogur Sin Lácteos | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos macho, la avena y los guisantes. |

| Comercio en Establecimiento | Se refiere a restaurantes, establecimientos de servicio rápido (QSR) y bares. |

| Comercio Fuera de Establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y con corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Causa síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre helado endulzado elaborado con frutas y algún tipo de producto lácteo como la leche o la crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en el estante», durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda (Direct Store Delivery) es el proceso en la gestión de la cadena de suministro en el que el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso y congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en los prados, donde comen una variedad de hierbas y tréboles. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción