Tamaño y cuota del mercado de microprocesadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 115.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 156.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de microprocesadores por Mordor Intelligence

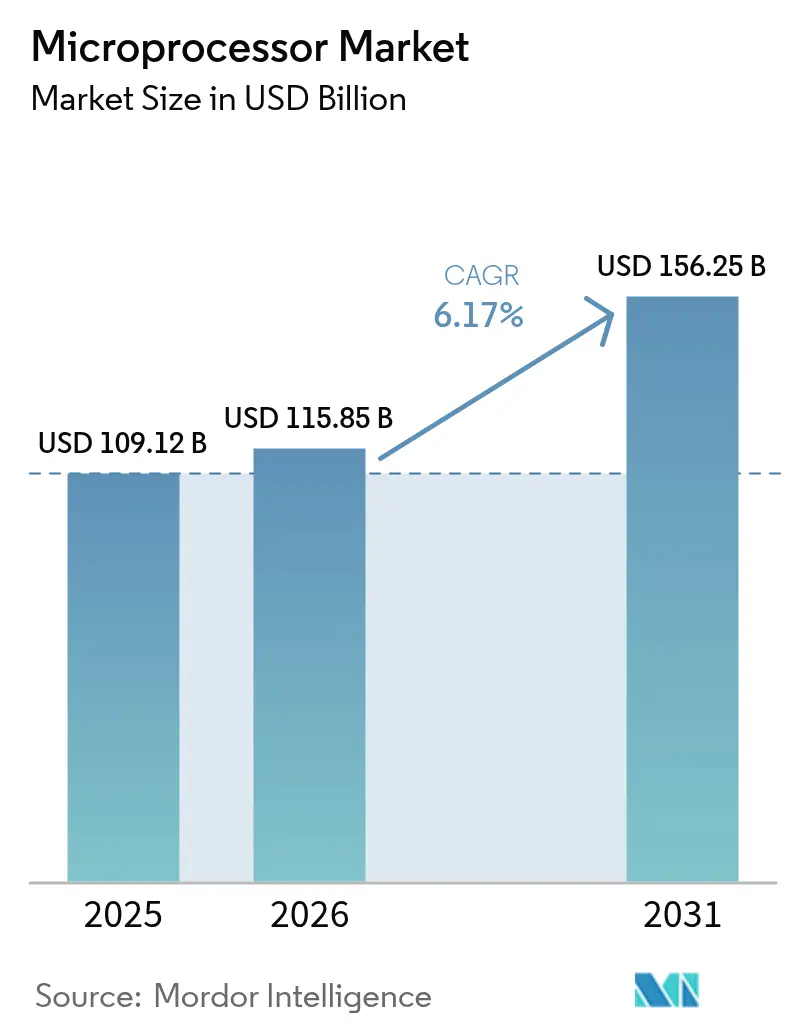

El tamaño del mercado de microprocesadores fue valorado en USD 109,12 mil millones en 2025 y se estima que crecerá desde USD 115,85 mil millones en 2026 hasta alcanzar USD 156,25 mil millones en 2031, a una CAGR del 6,17% durante el período de pronóstico (2026-2031). Esta sólida trayectoria reflejó la capacidad del sector para adaptarse a medida que las cargas de trabajo de inteligencia artificial redefinieron los patrones de demanda e impulsaron la inversión en nuevas arquitecturas. La adopción de nodos de fabricación inferiores a 3 nm, la aparición de estrategias de integración de chiplets y los sostenidos incentivos gubernamentales ampliaron colectivamente la base de aplicaciones. Asia-Pacífico se mantuvo como región clave, representando una cuota del mercado de microprocesadores del 42,3% en 2024, mientras la producción regional de electrónica y automoción continuó en alza. Las unidades de procesamiento gráfico lideraron el crecimiento gracias a su idoneidad para cargas de trabajo paralelas, mientras que la arquitectura abierta RISC-V registró la tasa de adopción más rápida entre los conjuntos de instrucciones.

Conclusiones clave del informe

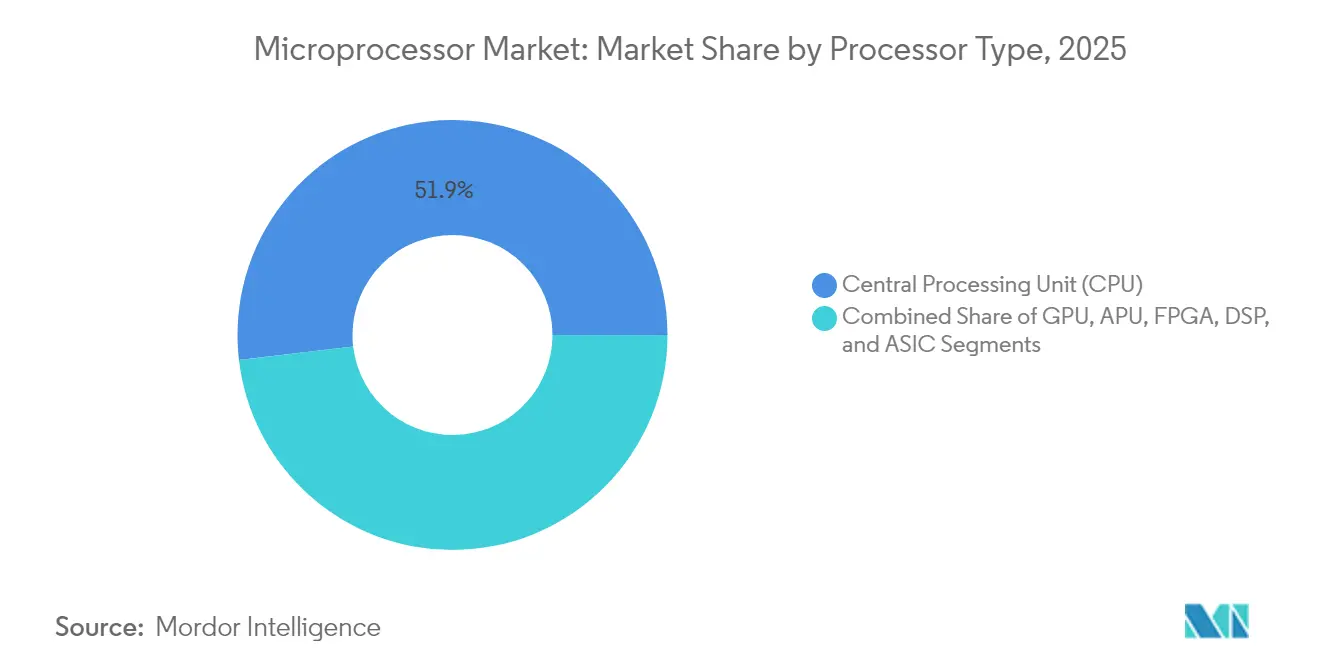

- Por tipo de procesador, las unidades de procesamiento central (CPU) mantuvieron el 51,85% de la cuota del mercado de microprocesadores en 2025, mientras que las unidades de procesamiento gráfico (GPU) se proyecta que se expandirán a una CAGR del 9,95% hasta 2031.

- Por arquitectura de conjunto de instrucciones, la familia x86 lideró con una cuota del 45,95% en 2025; RISC-V avanza a una CAGR del 13,20% hasta 2031.

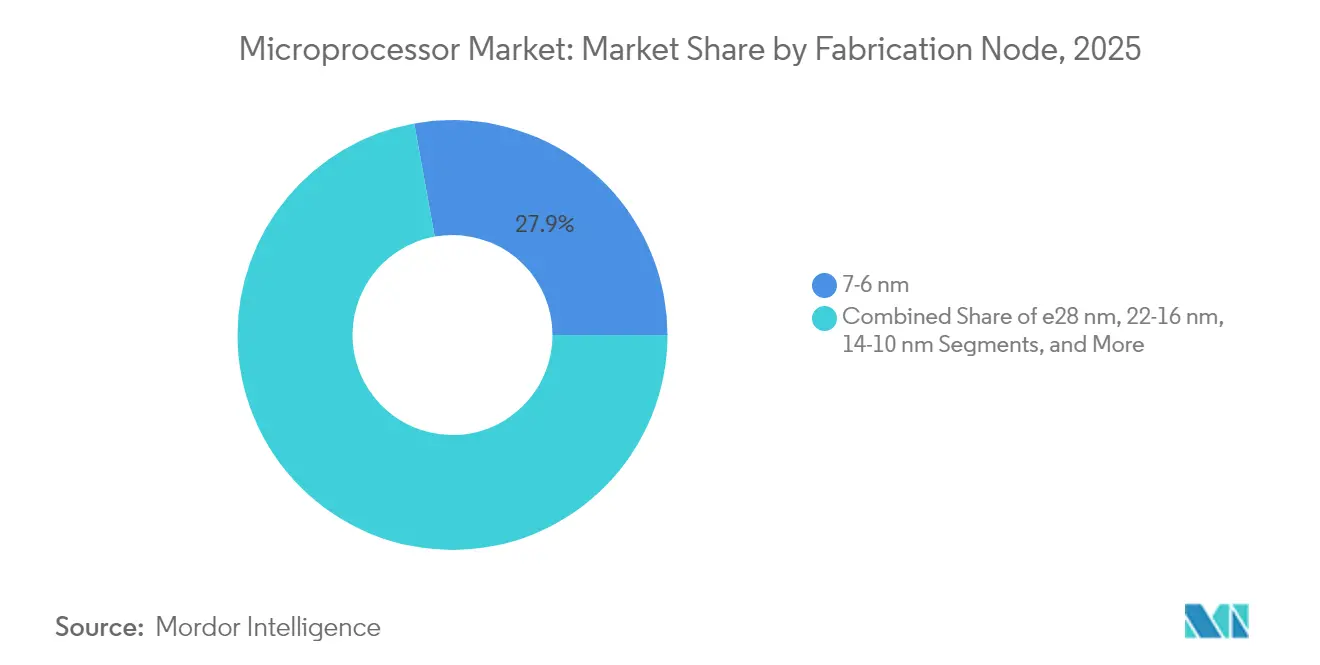

- Por nodo de fabricación, la categoría de 7-6 nm representó el 27,85% de la cuota del tamaño del mercado de microprocesadores en 2025, mientras que el nodo de ≤3 nm se prevé que crezca a una CAGR del 18,60% entre 2026 y 2031.

- Por aplicación, la electrónica de consumo representó el 24,75% del tamaño del mercado de microprocesadores en 2025; las aplicaciones automotrices y de transporte registran la CAGR más alta del 15,40% hasta 2031.

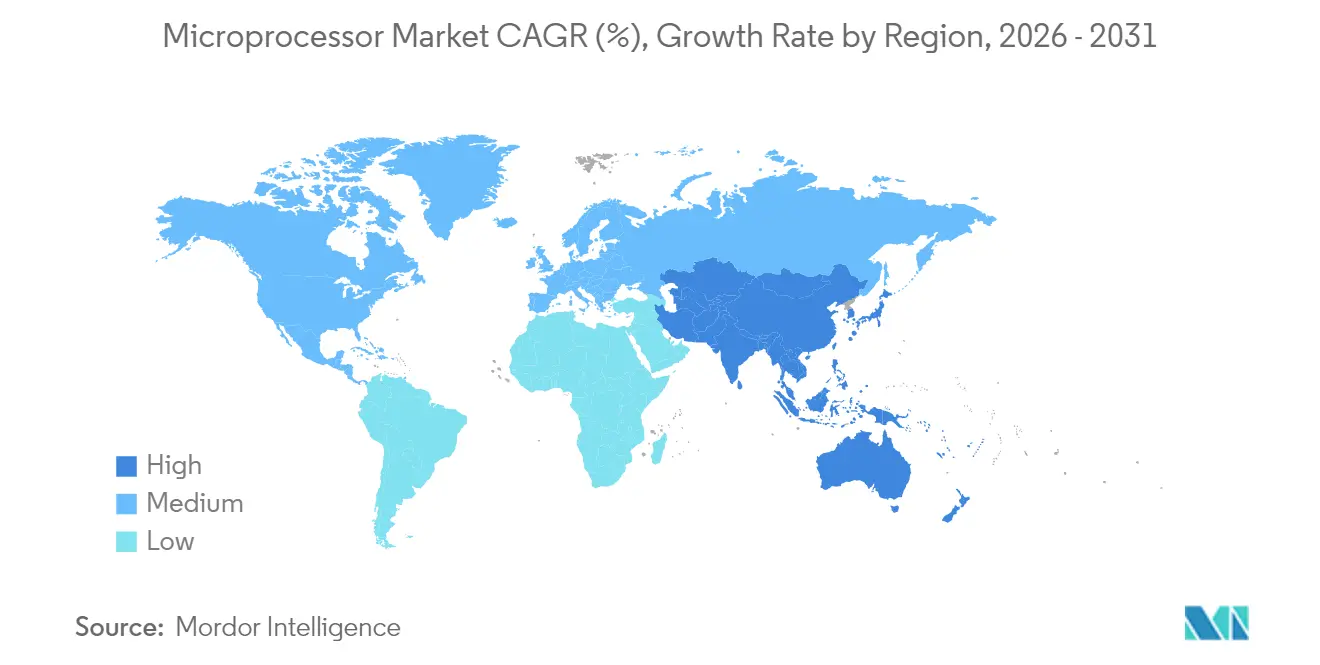

- Por geografía, Asia-Pacífico representó el 41,95% del mercado de microprocesadores en 2025 y está en camino de alcanzar la CAGR regional más alta del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de microprocesadores

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de procesadores de alto rendimiento y eficiencia energética | +0.9% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de aceleradores de IA y casos de uso de computación en el borde | +0.7% | Global, liderado por América del Norte, China y Europa | Corto plazo (≤ 2 años) |

| Expansión de centros de datos de hiperescala y cargas de trabajo en la nube | +0.6% | América del Norte, Europa, regiones principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Electrificación y adopción de ADAS en electrónica automotriz | +0.5% | Europa, América del Norte y China, con repercusión en mercados emergentes | Largo plazo (≥ 4 años) |

| La integración heterogénea basada en chiplets gana terreno | +0.4% | Regiones de fabricación avanzada: Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Programas gubernamentales de incentivos para semiconductores (al estilo CHIPS) | +0.4% | Estados Unidos, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de procesadores de alto rendimiento y eficiencia energética

La demanda de procesadores que ofrecen simultáneamente alto rendimiento y bajo consumo de energía definió las hojas de ruta de los proveedores a lo largo de 2024 y 2025. Los operadores de centros de datos priorizaron el costo total de propiedad, lo que llevó a los diseñadores a optimizar el rendimiento por vatio e integrar memoria en el encapsulado para reducir la latencia. Los fabricantes de dispositivos de consumo siguieron el mismo camino, buscando chips de bajo consumo que permitan la inferencia de IA en el dispositivo sin limitación térmica. El avance hacia geometrías más pequeñas, como los 3 nm e inferiores, situó los desafíos de corriente de fuga en primer plano, intensificando la cooperación entre los proveedores de automatización del diseño electrónico y las fundiciones para equilibrar velocidad y eficiencia. Los proveedores que ofrecieron diseños energéticamente eficientes obtuvieron victorias de diseño en teléfonos inteligentes, computadoras portátiles y puntos finales de IoT industrial, reforzando la influencia a mediano plazo de este impulsor en el mercado de microprocesadores.

Proliferación de aceleradores de IA y casos de uso de computación en el borde

Los dispositivos en el borde, desde cámaras inteligentes hasta robots industriales, requieren cada vez más motores neuronales integrados que eliminen la dependencia de los servidores en la nube para la inferencia. La familia de aceleradores Instinct MI350 de AMD, programada para disponibilidad general a finales de 2025, ilustró el impulso hacia el silicio de IA especializado con un aumento cuádruple en la densidad de cómputo.[1]Advanced Micro Devices, "Instinct MI350 Series Accelerators," amd.com Los fabricantes de dispositivos integraron motores similares dentro de los procesadores de propósito general para responder a las expectativas de privacidad y latencia de los usuarios. Como resultado, la demanda se amplió más allá de las GPU de centros de datos para abarcar núcleos de inferencia de bajo consumo dentro de dispositivos portátiles y unidades de control automotriz. El impulso a corto plazo en el mercado de microprocesadores surgió a medida que los clientes aceleraron los ciclos de renovación para adquirir capacidades de IA.

Expansión de centros de datos de hiperescala y cargas de trabajo en la nube

Los proveedores de servicios en la nube extendieron sus proyectos de construcción a pesar de los vientos económicos adversos, apostando por la demanda de IA generativa y los avances en memoria de alto ancho de banda. El compromiso de TSMC con tres nuevas fábricas en Estados Unidos y dos plantas de empaquetado avanzado ejemplificó los movimientos de capacidad orientados a satisfacer la demanda de chips de vanguardia. Los operadores de hiperescala adoptaron racks de computación heterogénea que combinan CPU, GPU y aceleradores personalizados, frecuentemente conectados a través de interposers de silicio avanzados. Estas configuraciones incrementaron el contenido de procesadores por servidor, impulsaron los pedidos de obleas de nodos avanzados y consolidaron un catalizador a mediano plazo para el crecimiento de los ingresos del mercado de microprocesadores.

Electrificación y adopción de ADAS en electrónica automotriz

Los fabricantes de automóviles redirigieron los presupuestos de las unidades de control electrónico hacia arquitecturas de dominio y zonales que albergan procesadores de alto cómputo calificados para la integridad de seguridad ISO 26262. La fusión de sensores de radar, lidar y cámara exigió chips capaces de procesamiento en tiempo real determinista bajo estrictos límites térmicos. La CAGR proyectada del 15,7% para el segmento automotriz y de transporte destacó la demanda sostenida de las plataformas de vehículos eléctricos y los sistemas de asistencia al conductor de Nivel 2+. La familia PIC64-HPSC tolerante a la radiación de Microchip, orientada a entornos adversos, señaló cómo los segmentos automotriz y de movilidad adyacente contribuyeron a la expansión a largo plazo del mercado de microprocesadores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Declive estructural en los envíos de PC tradicionales | -0.5% | Global, particularmente en los mercados maduros de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones de capacidad persistentes en la cadena de suministro para nodos avanzados | -0.4% | Global, con impacto agudo en la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Controles de exportación y limitaciones geopolíticas sobre equipos de vanguardia | -0.3% | China, Rusia, con efectos indirectos en la cadena de suministro global | Largo plazo (≥ 4 años) |

| Escalada de costos de I+D por debajo del nodo tecnológico de 3 nm | -0.2% | Regiones semiconductoras avanzadas: Taiwán, Corea del Sur, Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Declive estructural en los envíos de PC tradicionales

Los volúmenes de computadoras portátiles y de escritorio se redujeron a medida que las empresas extendieron sus ciclos de renovación y los consumidores optaron por factores de forma móviles. Los fabricantes enfrentaron correcciones de inventario en los canales de distribución que deprimieron la demanda corriente de CPU convencionales. Los proveedores mitigaron el impacto posicionando las PC habilitadas con IA como catalizador de reemplazo, aunque la recuperación de volúmenes se mantuvo parcial hasta 2025. El lastre a corto plazo restó 0,5 puntos porcentuales a la CAGR global, aunque también impulsó la reconversión de fábricas existentes hacia categorías emergentes.

Restricciones de capacidad persistentes en la cadena de suministro para nodos avanzados

A pesar de la ola de fábricas anunciadas, la capacidad efectiva en nodos inferiores a 5 nm no satisfacía la demanda. La disponibilidad de herramientas de ultravioleta extremo y la escasez de personal calificado prolongaron los plazos de aumento de producción. SEMI señaló que 18 nuevas instalaciones iniciaron construcción en 2025, pero la mayoría no aportará arranques de obleas significativos antes de 2027.[2]SEMI, "Dieciocho nuevas fábricas de semiconductores iniciarán construcción en 2025," semi.org La oferta limitada otorgó poder de fijación de precios a las principales fundiciones, comprimiendo los márgenes de los diseñadores de procesadores sin fábrica propia e imponiendo riesgos de asignación que persistieron en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de procesador: la aceleración mediante GPU redefine la demanda de cómputo

El tamaño del mercado de microprocesadores por tipo de procesador mostró que las CPU retuvieron una cuota de ingresos del 51,85% en 2025, ya que permanecieron indispensables para las cargas de trabajo en serie. Sin embargo, las GPU registraron una perspectiva de CAGR del 9,95% hasta 2031, subrayando el cambio hacia cargas de trabajo masivamente paralelas en IA, gráficos y simulación científica. La cartera de GPU discretas se amplió a medida que los operadores de centros de datos agregaron tarjetas aceleradoras mientras los dispositivos de consumo integraban variantes de bajo consumo para la inferencia en el dispositivo. Las APU que fusionan núcleos de CPU y GPU en un solo chip se orientaron a segmentos nicho donde el espacio en la placa y la duración de la batería eran factores determinantes.

Las GPU discretas se beneficiaron de los avances en memoria de alto ancho de banda que multiplicaron el rendimiento del entrenamiento, con hiperescaladores que aseguraron acuerdos de suministro plurianuales para garantizar capacidad. Las FPGA mantuvieron su relevancia en la infraestructura de telecomunicaciones, donde los estándares 5G y el emergente 6G requirieron lógica programable. Los DSP continuaron atendiendo el procesamiento de audio y banda base, aunque parte de la cuota de mercado se desplazó hacia núcleos de propósito general con extensiones de vector integradas. Los circuitos integrados de aplicación específica obtuvieron victorias de diseño en dispositivos de inferencia de IA de alto volumen, demostrando que el silicio a medida puede superar a sus contrapartes programables una vez que los volúmenes justifican el gasto de ingeniería no recurrente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por arquitectura de conjunto de instrucciones: los ecosistemas abiertos desafían a los actores establecidos

El mercado de microprocesadores registró una cuota del 45,95% para los chips x86 en 2025, sustentada en décadas de compatibilidad de software. RISC-V, impulsado por su pronóstico de CAGR del 13,20%, ganó terreno entre las aplicaciones integradas sensibles al costo y las iniciativas de investigación académica que valoraron los estándares abiertos. Los diseños basados en Arm profundizaron su penetración en los sectores de centros de datos y automotriz, aprovechando su reputación de eficiencia energética y una creciente pila de software para servidores de clase empresarial.

Las hojas de ruta de los proveedores ilustraron divergencia más que convergencia. Intel y AMD avanzaron x86 hacia nodos inferiores a 3 nm, con el objetivo de mantener el liderazgo en rendimiento de un solo hilo. Los especialistas en RISC-V enfatizaron extensiones específicas de dominio, como instrucciones de vectores y criptografía, para diferenciarse en IoT y aceleradores de IA. Los licenciatarios de Arm ampliaron los diseños de núcleos personalizados, apuntando a cargas de trabajo en la nube con paquetes multichip habilitados por chiplets. La proliferación de conjuntos de instrucciones fomentó la innovación en tecnologías de compiladores y cadenas de herramientas, ampliando en última instancia la elección de los desarrolladores y apoyando un mercado de microprocesadores más diverso.

Por nodo de fabricación: el liderazgo tecnológico genera primas de valor

Los nodos de 3 nm e inferiores registraron la CAGR más rápida del 18,60%, ya que los clientes adoptaron las mejoras de eficiencia energética imperativas para los clústeres de entrenamiento de IA y los dispositivos móviles. El tamaño del mercado de microprocesadores para la categoría convencional de 7-6 nm se mantuvo dominante con una cuota del 27,85% en 2025, porque equilibraba rendimiento y rendimiento de fabricación. Los proveedores aprovecharon las bibliotecas de diseño probadas a 7 nm para acortar el tiempo de comercialización mientras migraban selectivamente los productos insignia a procesos de última generación.

Los proveedores enfrentaron una elevada intensidad de capital en los nodos avanzados, con TSMC comprometiendo NT 1,5 billones (USD 45,2 mil millones) para ampliar la producción de 2 nm en Kaohsiung. Las geometrías más antiguas, como los 22 nm y 28 nm, continuaron sirviendo a los microcontroladores automotrices, los circuitos integrados de gestión de energía y los chips de elemento seguro que priorizaban la robustez sobre la velocidad bruta. Mientras tanto, las iniciativas de investigación investigaron procesos de señal mixta de 110 nm para aceleradores de IA no binarios, subrayando que la verdadera diferenciación surge a menudo de la arquitectura más que de la mera densidad de transistores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la electrificación vehicular lidera el potencial de crecimiento en volumen

La electrónica de consumo representó el 24,75% del tamaño del mercado de microprocesadores en 2025 gracias a los envíos de teléfonos inteligentes y televisores inteligentes, aunque el crecimiento anual de unidades se estabilizó. Las aplicaciones automotrices prometieron la CAGR más fuerte del 15,40%, ya que la penetración de los vehículos eléctricos y los niveles más altos de autonomía impulsaron el contenido de silicio por vehículo. Cada sensor adicional requirió cómputo adicional para percepción y actuación, impulsando las victorias de diseño de controladores de dominio hacia procesadores multinúcleo con motores neuronales integrados.

Los centros de datos y los servidores empresariales ampliaron el contenido de procesadores a través de estrategias de nodos heterogéneos que alinearon chiplets de CPU junto a pilas de memoria de alto ancho de banda. La automatización industrial pasó de las jerarquías de controladores lógicos programables a pasarelas de borde habilitadas con IA que procesan flujos de video y datos de mantenimiento predictivo in situ. Los segmentos aeroespacial, de defensa y médico favorecieron los dispositivos tolerantes a la radiación y certificados para la seguridad, áreas donde las bases de suministro se mantuvieron como nicho pero registraron actividad de diseño consistente.

Análisis geográfico

Asia-Pacífico mantuvo una cuota del 41,95% del mercado de microprocesadores en 2025 y registró una perspectiva de CAGR del 8,21%, sostenida por la escala de ensamblaje electrónico de China y la expansión de fundiciones respaldadas por el gobierno. Los ecosistemas de sensores y automoción de Japón aseguraron una demanda estable de procesadores de señal mixta y de seguridad crítica, mientras que los campeones de Corea del Sur avanzaron con inversiones en nodos inferiores a 3 nm respaldadas por incentivos fiscales. India desplegó subsidios para la fabricación de chips que animaron a fundiciones multinacionales y empresas locales de servicios de diseño a instalarse conjuntamente, añadiendo demanda complementaria para nodos de gama media.

América del Norte se mantuvo como la segunda región más grande, impulsada por las construcciones de nube de hiperescala, la electrificación automotriz y los incentivos de la Ley CHIPS que compensaron el riesgo de gasto de capital para las nuevas fábricas. El compromiso de TSMC por USD 165 mil millones en tres plantas en Estados Unidos subrayó cómo el apoyo fiscal puede redirigir la asignación de capacidad al suelo nacional. Canadá y México apoyaron el impulso regional a través de la electrónica automotriz y la integración logística transfronteriza que acortó los plazos de entrega para los proveedores de primer nivel.

Europa registró una expansión moderada sustentada en las estrictas normas de emisiones vehiculares y la modernización de la Industria 4.0. Los fabricantes de automóviles de Alemania firmaron acuerdos estratégicos de suministro de silicio para salvaguardar sus hojas de ruta de ADAS, mientras que Francia y el Reino Unido aprovecharon los institutos de investigación locales para co-desarrollar procesadores seguros para misiones de defensa y aeroespaciales. La Ley Europea de Chips canalizó fondos hacia líneas piloto y clústeres de empaquetado avanzado que buscaban reducir la dependencia de las fundiciones en el extranjero. Oriente Medio y África se quedaron rezagados en volúmenes absolutos, aunque registraron actividad de victorias de diseño vinculada a proyectos de centros de datos en los estados del Golfo y actualizaciones de infraestructura de telecomunicaciones en África, sentando las bases para la participación a largo plazo en el mercado de microprocesadores en general.

Panorama competitivo

El mercado de microprocesadores mostró una concentración moderada, ya que los cinco principales proveedores controlaron una cuota de ingresos considerable, aunque no dominante. Intel avanzó en el empaquetado multichip para sostener los incrementos de rendimiento generacionales, AMD amplió su estrategia de chiplets en líneas de escritorio, servidor y sistemas integrados, y NVIDIA aprovechó su liderazgo en GPU para incursionar en el silicio de CPU para centros de datos. Empresas especializadas como Cerebras impulsaron motores a escala de oblea orientados a la eficiencia del entrenamiento de IA de frontera.[4]Cerebras Systems, "Cerebras CS-3: el acelerador de IA más rápido y escalable del mundo," cerebras.ai

Las relaciones con las fundiciones se convirtieron en un factor decisivo, ya que los crecientes costos de los conjuntos de máscaras desalentaron la fabricación interna. Las entidades sin fábrica propia forjaron acuerdos de múltiples fuentes para cubrir el riesgo geopolítico, mientras que los fabricantes de dispositivos integrados destacaron el control vertical de la cadena de suministro como un diferenciador. El desarrollo de ecosistemas avanzó en paralelo, con AMD y Arm cultivando pilas de firmware de código abierto y plataformas de diseño de referencia para acelerar la adopción por parte de los clientes.

La competencia en espacios vacíos surgió en dispositivos de borde de IA seguros, chips de inferencia de grado automotriz y aceleradores centrados en memoria. La empresa emergente holandesa Fortaegis persiguió tecnología de función física no clonable de huella digital segura, con el objetivo de abordar las preocupaciones de integridad de datos en los servidores de IA. Mientras tanto, los proyectos aeroespaciales de largo ciclo favorecieron a proveedores de nicho que podían certificar procesadores endurecidos a la radiación. El panorama evolucionó así desde un duelo binario de CPU hacia una competencia multipolar segmentada por dominio de aplicación, acceso a manufactura y madurez del ecosistema.

Líderes de la industria de microprocesadores

SK Hynix

Intel Corporation

TSMC

Sony Corporation

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Texas Instruments anunció una inversión de USD 60 mil millones en siete fábricas de semiconductores en Estados Unidos, generando un estimado de 60.000 puestos de trabajo.

- Mayo de 2025: TSMC anunció planes para construir nueve nuevas fábricas avanzadas de fabricación de obleas y empaquetado en 2025, proyectando un crecimiento de la capacidad de empaquetado de chips a una tasa compuesta anual del 80%.

- Marzo de 2025: TSMC amplió su inversión en Estados Unidos a USD 165 mil millones, que incluye tres fábricas, dos instalaciones de empaquetado avanzado y un centro de I+D.

- Marzo de 2025: Cerebras presentó el acelerador de IA a escala de oblea CS-3 con más de 4 billones de transistores, duplicando el rendimiento de su predecesor.

Alcance del informe global del mercado de microprocesadores

Un microprocesador es un componente electrónico construido sobre un único circuito integrado (CI). Está compuesto por millones de pequeños componentes que trabajan en conjunto, como diodos, transistores y resistores. Este chip realiza una variedad de funciones, incluido el temporizado, el almacenamiento de datos y la interfaz con dispositivos periféricos. Estos circuitos integrados se encuentran en diversos productos electrónicos, incluidos servidores, tabletas, teléfonos inteligentes y dispositivos integrados.

El mercado global de microprocesadores proporcionará un análisis detallado de la industria para segmentos que incluyen tipo (APU, CPU, GPU, FPGA), aplicación (electrónica de consumo, empresarial, automotriz, industrial) y geografía. El estudio también proporciona el análisis del impacto del COVID-19 en el mercado. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Unidad de procesamiento central (CPU) |

| Unidad de procesamiento gráfico (GPU) |

| Unidad de procesamiento acelerado (APU) |

| Arreglo de puertas programable en campo (FPGA) |

| Procesador digital de señales (DSP) |

| Circuito integrado de aplicación específica (ASIC) |

| x86 |

| Arm |

| RISC-V |

| Power |

| MIPS |

| SPARC y otros |

| ≥28 nm |

| 22-16 nm |

| 14-10 nm |

| 7-6 nm |

| 5-4 nm |

| 3 nm e inferior |

| Electrónica de consumo |

| Centros de datos y servidores empresariales |

| Automotriz y transporte |

| Automatización industrial y robótica |

| Aeroespacial y defensa |

| Dispositivos sanitarios y médicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por tipo de procesador | Unidad de procesamiento central (CPU) | ||

| Unidad de procesamiento gráfico (GPU) | |||

| Unidad de procesamiento acelerado (APU) | |||

| Arreglo de puertas programable en campo (FPGA) | |||

| Procesador digital de señales (DSP) | |||

| Circuito integrado de aplicación específica (ASIC) | |||

| Por arquitectura de conjunto de instrucciones | x86 | ||

| Arm | |||

| RISC-V | |||

| Power | |||

| MIPS | |||

| SPARC y otros | |||

| Por nodo de fabricación | ≥28 nm | ||

| 22-16 nm | |||

| 14-10 nm | |||

| 7-6 nm | |||

| 5-4 nm | |||

| 3 nm e inferior | |||

| Por aplicación | Electrónica de consumo | ||

| Centros de datos y servidores empresariales | |||

| Automotriz y transporte | |||

| Automatización industrial y robótica | |||

| Aeroespacial y defensa | |||

| Dispositivos sanitarios y médicos | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado global de microprocesadores?

El mercado fue valorado en USD 115,85 mil millones en 2026 y se proyecta que alcanzará USD 156,25 mil millones en 2031, reflejando una CAGR del 6,17%.

¿Qué tipo de procesador se expande más rápidamente?

Las unidades de procesamiento gráfico (GPU) lideran el crecimiento con una CAGR del 9,95% hasta 2031, impulsadas por el aumento de las cargas de trabajo de IA y computación paralela.

¿Por qué Asia-Pacífico tiene la mayor cuota regional?

La región representó el 41,95% de los ingresos de 2025 gracias a su sólida base de fabricación electrónica y su fuerte demanda de electrónica de consumo y automoción.

¿Qué impulsa la demanda de nodos de fabricación inferiores a 3 nm?

Los clústeres de entrenamiento de IA y los dispositivos móviles sensibles al consumo de energía requieren el máximo rendimiento por vatio, empujando a los proveedores hacia procesos de 3 nm e inferiores.

¿Cómo afectará la electrificación vehicular a la futura demanda de procesadores?

Se prevé que las plataformas de vehículos eléctricos y los sistemas avanzados de asistencia al conductor impulsen las aplicaciones automotrices y de transporte a una CAGR del 15,40% hasta 2031.

¿Los conjuntos de instrucciones de código abierto como RISC-V están ganando terreno?

Sí, RISC-V es la arquitectura de más rápido crecimiento con una CAGR del 13,20%, impulsada por su flexibilidad de personalización y la reducción del bloqueo con un único proveedor.

Última actualización de la página el: