Tamaño y Participación del Mercado de Microprocesadores para Servidores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

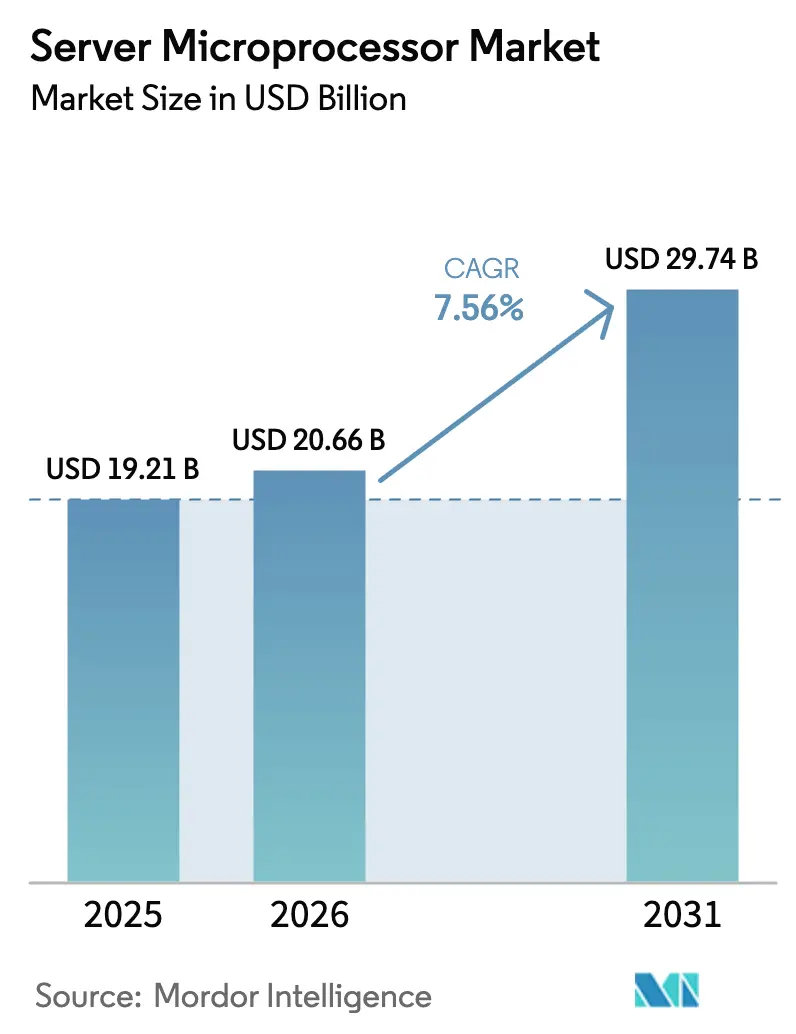

| Tamaño del Mercado (2026) | 20.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

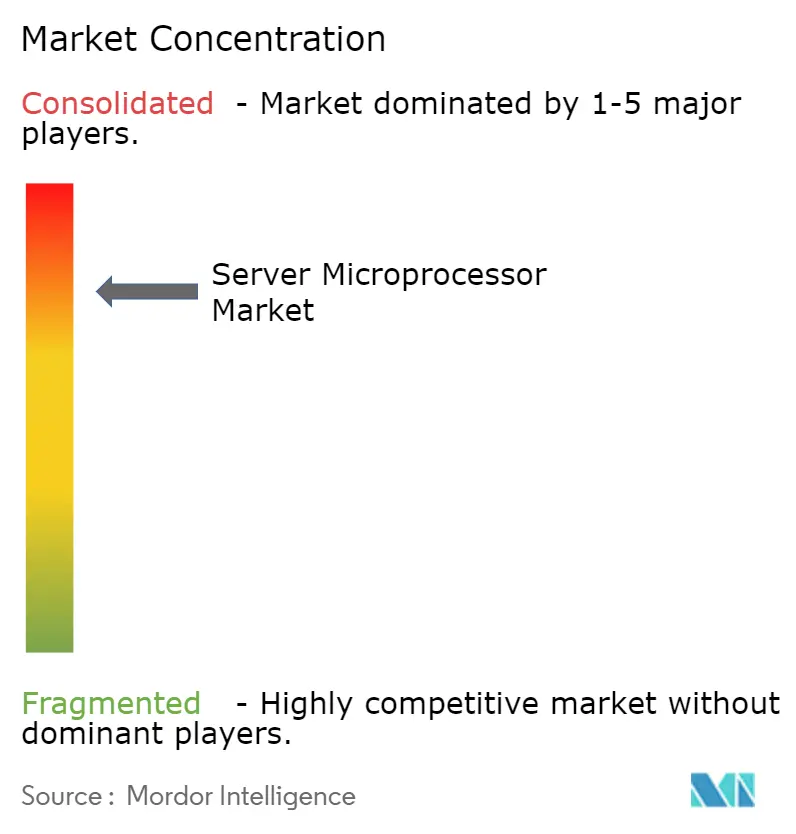

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microprocesadores para Servidores por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Microprocesadores para Servidores se expanda desde 19.210 millones de USD en 2025 y 20.660 millones de USD en 2026 hasta 29.740 millones de USD en 2031, registrando una CAGR del 7,56% entre 2026 y 2031. El impulso proviene de la IA generativa, el despliegue de la computación en el borde y los programas de soberanía de chips financiados por el Estado, que están reformulando los criterios de adquisición hacia el rendimiento por vatio y la transparencia de la cadena de suministro. La heterogeneidad arquitectónica se está acelerando, con compradores a hiperescala que combinan CPUs escalares, GPUs tensoriales y ASICs personalizados dentro de un mismo bastidor para reducir el consumo energético y las tarifas de licencias de software. Los diseños Arm de alto número de núcleos y las opciones emergentes de RISC-V están entrando en producción a medida que los hiperescaladores buscan alternativas libres de regalías al x86, mientras que los operadores de telecomunicaciones despliegan procesadores de bajo consumo en miles de nodos de borde 5G. La dinámica de las fundiciones sigue siendo fundamental; el volumen por debajo de 7 nanómetros ya supera la mitad de los envíos y dominará las nuevas adiciones de capacidad hasta 2031, mientras TSMC, Samsung e Intel compiten por escalar la producción a 3 nanómetros.

Conclusiones Clave del Informe

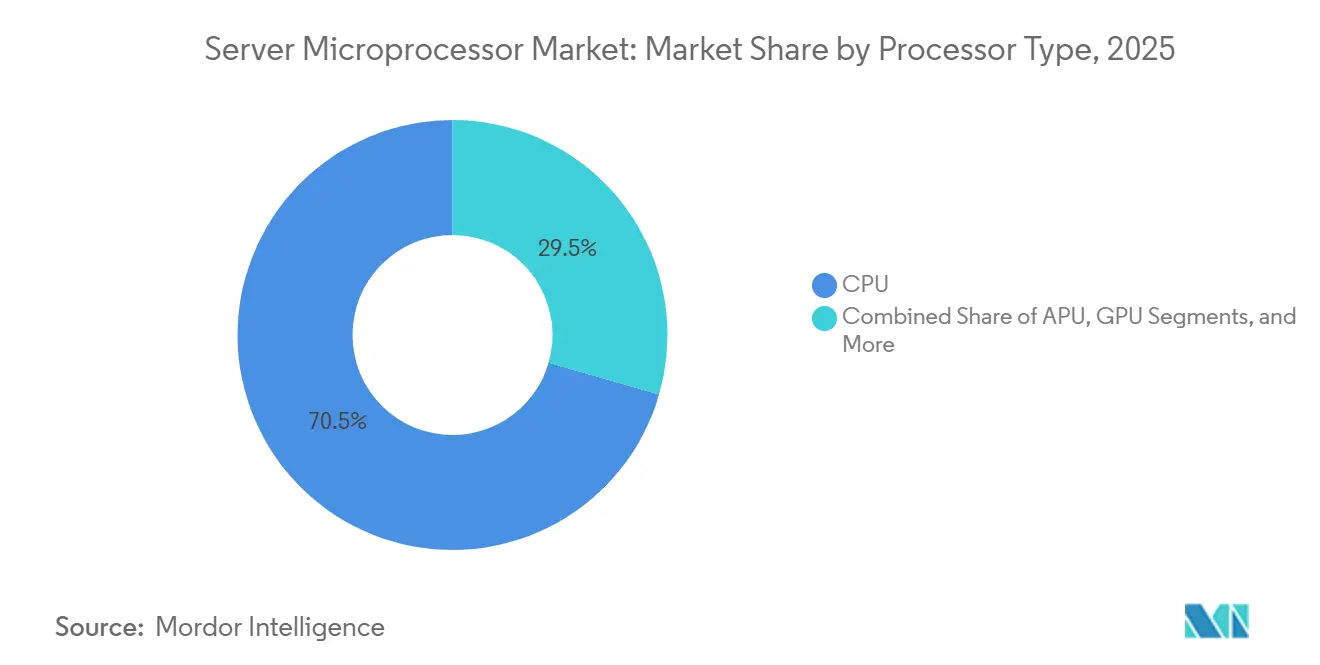

- Por tipo de procesador, las CPUs capturaron el 70,53% de la participación del mercado de microprocesadores para servidores en 2025, mientras que se prevé que las GPUs se expandan a una CAGR del 8,72% hasta 2031.

- Por arquitectura de conjunto de instrucciones, x86 mantuvo una participación del 64,91% en 2025; se proyecta que RISC-V registre la CAGR más rápida del 7,97% hasta 2031.

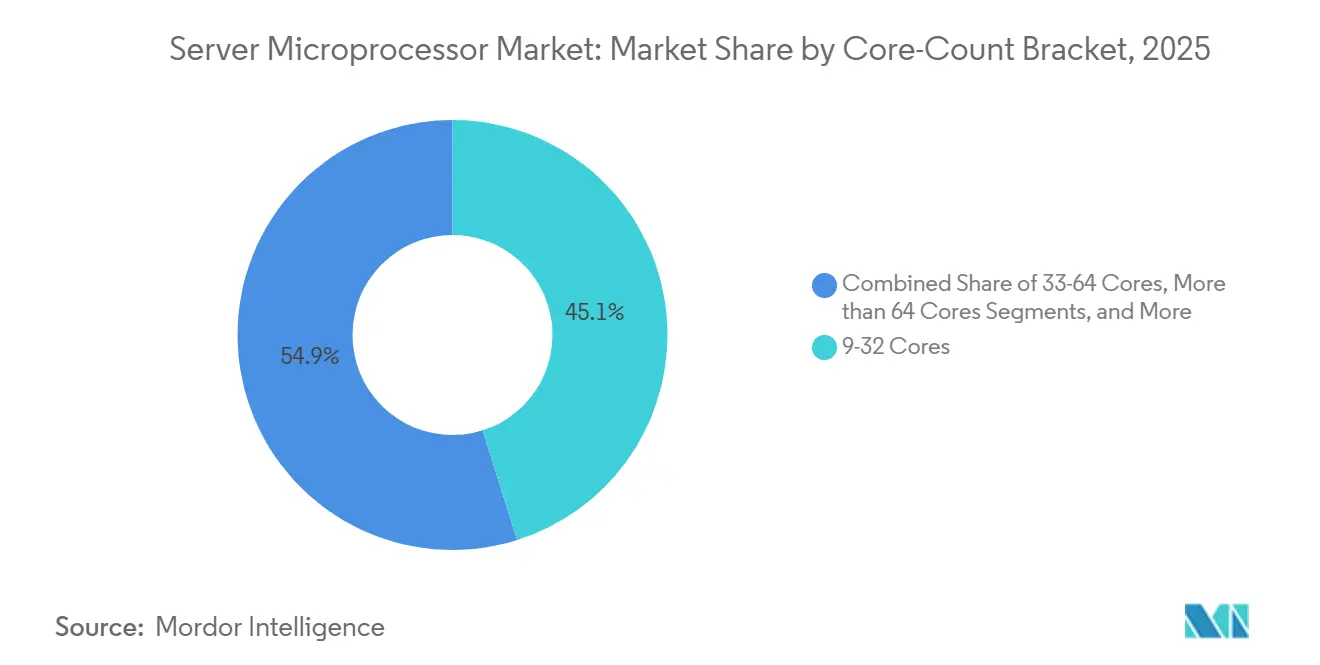

- Por rango de número de núcleos, los procesadores de 9-32 núcleos representaron el 45,13% de los envíos en 2025, mientras que los diseños de más de 64 núcleos crecerán a una CAGR del 8,22%.

- Por nodo de fabricación, los dispositivos de menos de o igual a 7 nm representaron el 52,69% del volumen de 2025 y se espera que aumenten a una CAGR del 7,83%.

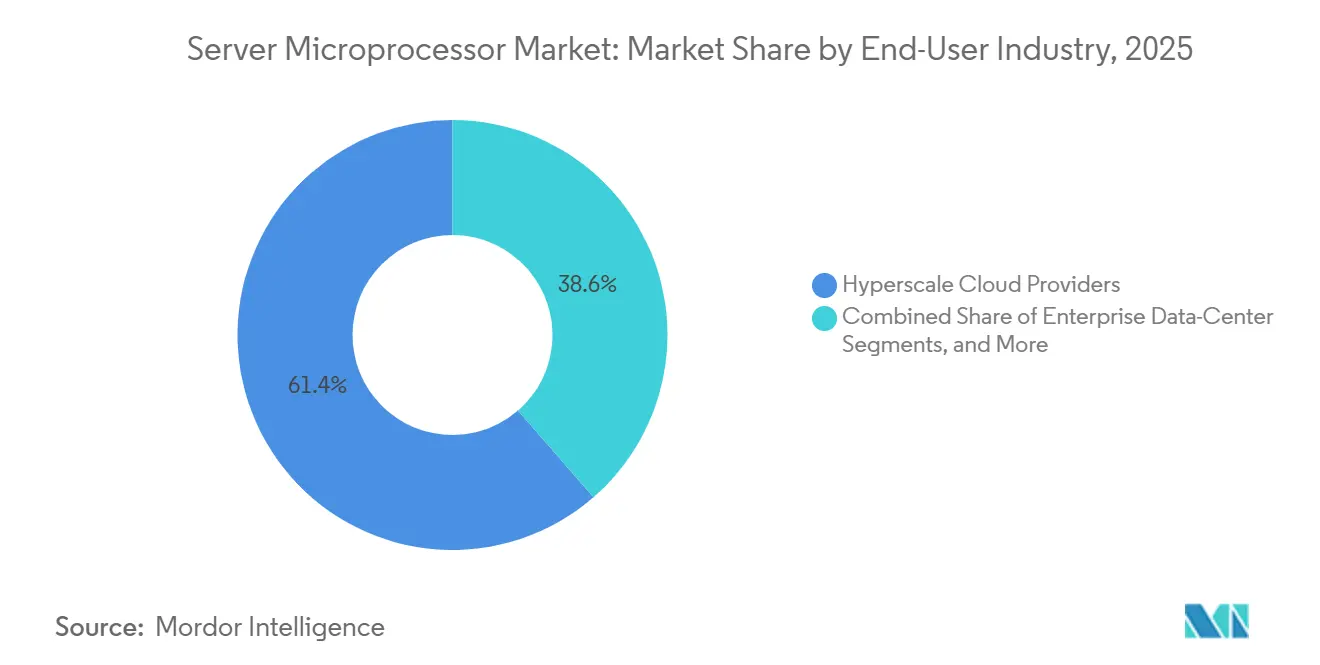

- Por industria de usuario final, los actores de nube a hiperescala generaron el 61,38% de la demanda de 2025, pero los operadores de telecomunicaciones y borde deberían liderar el crecimiento con una CAGR del 8,02%.

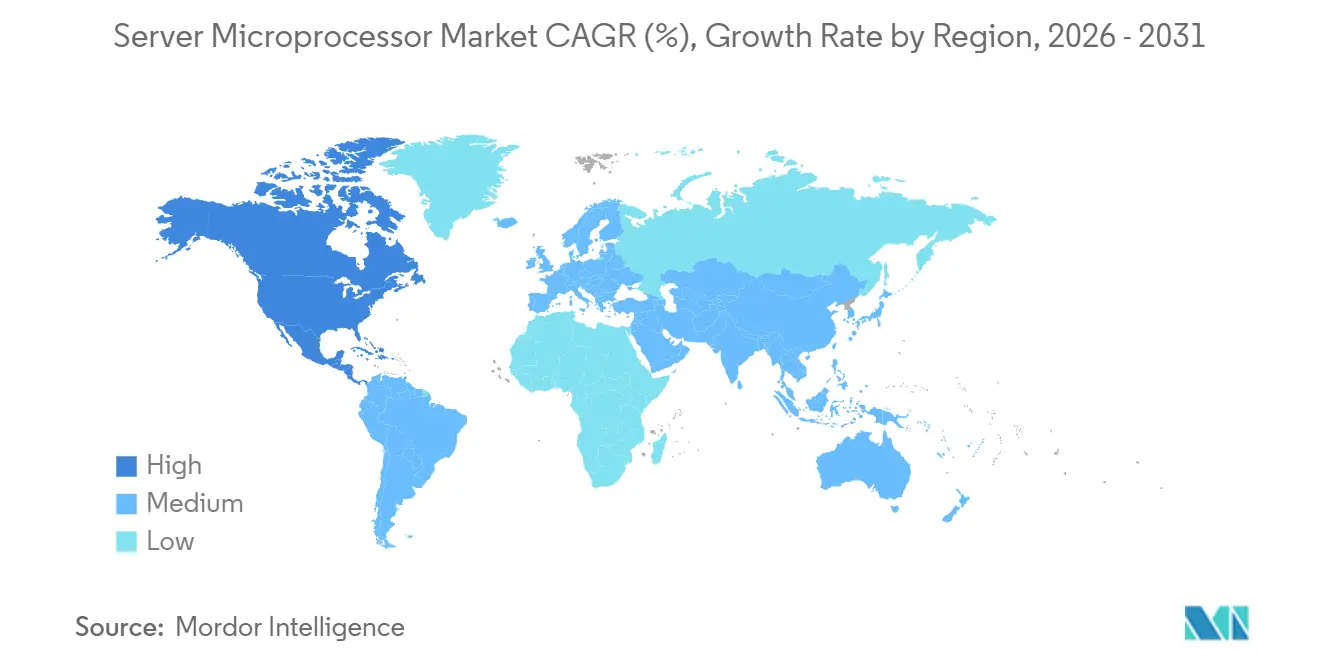

- Por geografía, América del Norte representó una participación del 39,52% en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 9,11%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Microprocesadores para Servidores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de CPUs de Alto Rendimiento y Eficiencia Energética | +1.2% | Global, con concentración en zonas de hiperescala de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Centros de Datos a Hiperescala en Todo el Mundo | +2.1% | Global, liderado por América del Norte, mercados principales de Asia-Pacífico, con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Proliferación de Cargas de Trabajo de IA/ML Basadas en la Nube | +1.8% | Global, con América del Norte y Asia-Pacífico liderando el despliegue de infraestructura de IA | Mediano plazo (2-4 años) |

| Despliegues de Computación en el Borde Habilitados por 5G | +1.0% | Operadores de telecomunicaciones de Asia-Pacífico, Europa y América del Norte | Mediano plazo (2-4 años) |

| Adopción de Diseño Modular Basado en Chiplets | +0.9% | Global, concentrado en los ecosistemas de diseño de América del Norte y Taiwán | Largo plazo (≥ 4 años) |

| Programas Gubernamentales de Soberanía Semiconductora | +1.3% | América del Norte (Ley CHIPS), Europa (Ley de Chips), Asia-Pacífico (China, India, Japón) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de CPUs de Alto Rendimiento y Eficiencia Energética

Los operadores de centros de datos están vinculando las adquisiciones directamente a métricas de rendimiento por vatio, ya que la energía representa ahora más del 30% del costo total de propiedad en instalaciones a hiperescala. Los proveedores han respondido con silicio fabricado a 3 nanómetros que reduce el consumo en un tercio mientras duplica el rendimiento vectorial. Las instancias AWS Graviton4 muestran un 30% mejor relación precio-rendimiento frente a máquinas virtuales x86 comparables, validando los diseños basados en Arm en cargas de trabajo de nube convencionales.[1]Amazon Web Services, "Graviton4 Performance Overview," aws.amazon.com La variante Intel Xeon 6 Sierra Forest se basa exclusivamente en núcleos de eficiencia para alcanzar un objetivo de TDP de 205 vatios, respaldando los mandatos de sostenibilidad sin grandes reescrituras de código. Los operadores de telecomunicaciones que sustituyen los armarios exteriores por salas con aire acondicionado exigen envolventes aún más ajustadas, por lo que los fabricantes de chips están integrando reguladores de voltaje en el encapsulado y funciones de desconexión dinámica de energía. Estos cambios garantizan que el mercado de microprocesadores para servidores continúe migrando hacia arquitecturas optimizadas para vatios en lugar de velocidad de reloj pura.

Expansión de Centros de Datos a Hiperescala en Todo el Mundo

Más de 900 instalaciones a hiperescala entraron en servicio durante 2024-2025, y el gasto de capital acumulado superó los 200.000 millones de USD, liderado por operadores que ubican sus campus cerca de redes de energía renovable de bajo costo en Arabia Saudita, India y los países nórdicos. Los diseños de bastidores enfatizan placas multizócalo que alojan fichas de CPU, GPU y aceleración de red en un único interpositor, estrechando el acoplamiento térmico y exigiendo experiencia avanzada en empaquetado. AWS, Google y Meta han trasladado cada uno al menos 1/3 de su nueva capacidad de servicio web a procesadores basados en Arm que prometen un menor costo de materiales de silicio. Los mercados emergentes están exigiendo la residencia local de datos bajo leyes de privacidad convergentes, por lo que los operadores deben replicar los clústeres de cómputo regionalmente, ampliando aún más la demanda total de zócalos. A medida que crece esta huella, el mercado de microprocesadores para servidores se beneficia de la elasticidad de volumen y una banda de precios más amplia.

Proliferación de Cargas de Trabajo de IA y ML Basadas en la Nube

Las consultas de inferencia de IA generativa se cuadruplicaron en 2025, desbordando las flotas de CPUs existentes y acelerando las compras de GPUs y aceleradores personalizados. Las ejecuciones de entrenamiento ahora superan 10^25 operaciones de punto flotante, exigiendo clústeres de miles de aceleradores interconectados por tejidos de alta velocidad. Esta dinámica obliga a las CPUs de propósito general a ceder ciertas cargas de trabajo mientras siguen orquestando el movimiento de datos y el almacenamiento, anclando su relevancia en sistemas heterogéneos. Intel Gaudi 3 y Google TPU v5 ilustran el incentivo económico para el silicio de propósito específico, aunque la sobrecarga de orquestación mantiene una parte significativa de los presupuestos de capital orientada hacia CPUs de servidor multinúcleo. Los proveedores que ofrecen chiplets flexibles e intercambiables pueden satisfacer los plazos de iteración rápida de IA, manteniendo así las primas de precio y una alta utilización en los bastidores físicos.

Despliegues de Computación en el Borde Habilitados por 5G

Los operadores de telecomunicaciones están instalando miles de microcentros de datos en sitios de torres de telefonía móvil para cumplir los objetivos de latencia inferior a 20 milisegundos para cargas de trabajo de automatización automotriz e industrial.[2]Verizon Communications, "5G Edge Compute Platform," verizon.com Cada nodo de borde consume no más de 3 kilovatios, lo que limita los presupuestos térmicos y favorece los diseños basados en Arm o RISC-V que optimizan la captación de instrucciones y la predicción de ramas para bajo consumo. Los procesadores con motores integrados de Ethernet e inferencia de IA eliminan la necesidad de tarjetas adicionales, reduciendo el costo y el área de la placa. Los marcos regulatorios que restringen las transferencias de datos transfronterizas amplifican la demanda de cómputo localizado, impulsando a los proveedores de servicios en la nube a replicar conjuntos de datos básicos a través de fronteras nacionales. Esta dispersión desde las salas de datos centralizadas diversifica la combinación de zócalos y eleva la presencia del mercado de microprocesadores para servidores en las economías emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los Presupuestos de Servidores Empresariales en Instalaciones Propias | -0.8% | Global, concentrado en los segmentos de TI empresarial de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Interrupciones Continuas en la Cadena de Suministro de Semiconductores | -1.1% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada de los Costos de Licencias de ISAs Propietarias | -0.6% | Global, afectando a los licenciatarios de x86 y Arm | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Sostenibilidad para Centros de Datos | -0.7% | Europa (Directiva de Eficiencia Energética de la UE), América del Norte (mandatos a nivel estatal) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones Continuas en la Cadena de Suministro de Semiconductores

Las líneas de 3 nanómetros de TSMC operaron al 85% de utilización en el tercer trimestre de 2025, pero la demanda de obleas superó la oferta en un 20%, alargando los plazos de entrega a 16 semanas. Las restricciones a la exportación de herramientas EUV impiden que las fundiciones chinas igualen los nodos de vanguardia, fragmentando la capacidad y elevando las primas de riesgo en el inventario de contingencia. La rampa de puerta envolvente de Samsung y el plan de 18 angstroms de Intel siguen siendo de escala reducida, por lo que un solo terremoto o un conflicto geopolítico podría estrangular más de la mitad de la producción mundial de chips para servidores. Los proveedores trasladan los recargos directamente a los precios de los contratos; el margen bruto de AMD en el segundo trimestre de 2025 cayó 200 puntos básicos debido a las tarifas aceleradas de obleas. Los equipos de diseño están dividiendo los troqueles en chiplets más pequeños fabricados en nodos maduros, pero esa estrategia aumenta la complejidad del empaquetado y genera nuevas fuentes de retraso.

Estrictas Regulaciones de Sostenibilidad para Centros de Datos

La Directiva de Eficiencia Energética de la UE exige que todos los nuevos centros de datos europeos publiquen una efectividad de uso de energía inferior a 1,3 para 2027 y presenten planes de recuperación de calor residual. El Título 24 de California limita el consumo en reposo de los servidores a 50 vatios para placas de doble zócalo, descalificando efectivamente los SKU x86 más antiguos de los contratos estatales. Estas normas aceleran el cambio hacia la refrigeración líquida, añadiendo entre 150 y 200 USD por unidad de bastidor en costos de capital. Procesadores como Intel Xeon 6 Sierra Forest utilizan un diseño de alta densidad de núcleos para cumplir los presupuestos en reposo, pero el rendimiento reducido en un solo hilo obliga a reescribir el software. Mientras tanto, los hiperescaladores aplican cargos internos de carbono que penalizan los productos sin divulgaciones verificables de emisiones de Alcance 3, obligando a los fabricantes de chips a publicar auditorías del ciclo de vida de la cuna a la puerta y a obtener energía renovable para las fundiciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesador: Los Aceleradores Reformulan la Asignación de Cargas de Trabajo

Los envíos de GPUs se expandieron a una CAGR del 8,72% durante 2026-2031 y recortaron el liderazgo de ingresos del 70,53% de la CPU a medida que la inferencia de IA migró hacia motores tensoriales, una tendencia que mantendrá al mercado de microprocesadores para servidores en transición hasta 2031. Las GPUs como NVIDIA Blackwell ahora ofrecen 20 petaflops de rendimiento FP4 mientras se emparejan con CPUs Grace basadas en Arm a través de NVLink, permitiendo diseños de bastidor que superan los objetivos de PUE inferior a 1,3. Las FPGAs siguen siendo un nicho en términos de unidades, pero son fundamentales para la descarga de cifrado y compresión, reduciendo los ciclos de CPU en un 30% para los operadores de nube. Los diseños APU integrados son una ventaja ganadora en ranuras de dispositivos donde los ventiladores y las tarjetas discretas son impracticables. Los aceleradores ASIC de Google y AWS logran entre 2 y 3 veces mejor rendimiento por vatio que las GPUs para patrones de inferencia específicos.

Los paquetes de chiplets heterogéneos permiten a los proveedores colocar CPUs, GPUs y troqueles de red bajo un único disipador de calor, reduciendo los costos de máscaras y mejorando el tiempo de comercialización. La industria de microprocesadores para servidores pivota así desde las carreras monolíticas de recuento de núcleos hacia estrategias de cartera de troqueles mixtos que maximizan la eficiencia del área de silicio. Los ingresos de las CPUs heredadas se están estabilizando, pero el mercado general de microprocesadores para servidores continúa creciendo porque los aceleradores tienen precios de venta promedio más altos. Los equipos de adquisiciones están evaluando el costo total del bastidor en lugar del precio por zócalo, lo que permite a los proveedores que ofrecen pilas integradas asegurar acuerdos de suministro plurianuales.

Por Arquitectura de Conjunto de Instrucciones: Las ISAs Abiertas Desafían los Modelos de Regalías

x86 mantuvo una participación del 64,91% en 2025 y sigue siendo el ancla de compatibilidad para el software empresarial, aunque Arm capturó una cuarta parte de los nuevos zócalos, y se proyecta que RISC-V crezca a una CAGR del 7,97% con un modelo libre de regalías que resuena entre los hiperescaladores. La adquisición de Ventana por parte de Qualcomm por 1.500 millones de USD señaló la entrada de los líderes tradicionales de telefonía móvil en el espacio de servidores para cubrirse ante el aumento de las tarifas de licencia de Arm. La preferencia de China por la gobernanza abierta se alinea con sus objetivos de soberanía semiconductora, por lo que los proveedores nacionales están apostando por RISC-V para las construcciones de nube.

La narrativa competitiva ahora depende de las herramientas del ecosistema y el soporte de software de larga cola en lugar del rendimiento de vanguardia, posicionando las placas RISC-V de bajo costo como creíbles para los microservicios y los niveles de caché. El éxito de Arm en el silicio de nube a medida amenaza a los proveedores comerciales en cuanto a margen, pero valida la diversidad de diseño y garantiza que el mercado de microprocesadores para servidores evite el bloqueo de un único proveedor. Los grupos de estandarización están alineando las interfaces de firmware entre ISAs para acortar los tiempos de migración de aplicaciones, lo que debería mantener dinámica la industria de microprocesadores para servidores durante el período de previsión.

Por Rango de Número de Núcleos: La Densidad Supera a la Velocidad de Reloj

Los procesadores de 9-32 núcleos entregaron el 45,13% de los envíos de 2025, atendiendo las cargas de trabajo empresariales convencionales, aunque el segmento de más de 64 núcleos se compoundará al 8,22% a medida que la arquitectura de microservicios utilice el escalado horizontal para el rendimiento.[3]Ampere Computing, "AmpereOne 192-Core Launch," amperecomputing.com El diseño de 192 núcleos de AmpereOne ofrece un 40% mejor rendimiento por vatio que un sistema x86 de doble zócalo, convirtiéndolo en el referente para el cómputo de escalado horizontal. Los chips de rango medio de 33-64 núcleos satisfacen cargas de trabajo equilibradas que ejecutan bases de datos mixtas y virtualización, mientras que los modelos de ≤8 núcleos ahora ocupan pasarelas de borde y controladores industriales.

El silicio Arm y RISC-V de alto número de núcleos utiliza canalizaciones fuera de orden más simples que permiten una desconexión de energía agresiva, satisfaciendo los límites de potencia en reposo impuestos por las nuevas regulaciones. Los proveedores están facilitando la adaptación del software proporcionando indicadores de compilador y parches de planificador que optimizan la afinidad de hilos en cientos de núcleos. Estos desarrollos garantizan que el mercado de microprocesadores para servidores mantenga el crecimiento de volumen incluso cuando las ganancias de rendimiento en un solo hilo se estabilicen.

Por Nodo de Proceso de Fabricación: Sub-7 Nanómetros se Convierte en la Norma

Los dispositivos fabricados a ≤7 nanómetros representaron el 52,69% de la producción de 2025 y se proyecta que se expandan a una CAGR del 7,83%, sustentando la mayor parte del tamaño futuro del mercado de microprocesadores para servidores. El nodo N3E de TSMC ofrece un aumento de velocidad del 18% o una reducción de potencia del 32% respecto al N5, que AMD aprovecha en su serie EPYC 9005. Los nodos de puerta envolvente de Samsung prometen ganancias similares, pero enfrentan retrasos en la calificación, lo que limita las victorias de diseño en servidores.

Intel tiene como objetivo muestrear productos de 18 angstroms en 2026, introduciendo la entrega de energía por la parte trasera para reducir la caída de voltaje y soportar frecuencias más altas dentro del mismo envolvente térmico. Los subsidios a las fundiciones en Estados Unidos, Europa y Japón pretenden diversificar el riesgo geográfico, aunque los diferenciales de costo frente a Asia siguen siendo entre un 30% y un 40% más altos, por lo que las fundiciones deben asegurar acuerdos de obleas a largo plazo para ser competitivas. En consecuencia, el mercado de microprocesadores para servidores probablemente se consolidará en torno a tres ecosistemas de fundición que puedan permitirse herramientas de litografía de varios miles de millones de dólares.

Por Industria de Usuario Final: Los Operadores de Borde Impulsan la Próxima Ola de Crecimiento

Las nubes a hiperescala representaron el 61,38% de la demanda de 2025, pero los despliegues de telecomunicaciones y borde registrarán la CAGR más alta del 8,02% a medida que proliferen el corte 5G y las aplicaciones de latencia ultrabaja. Verizon, AT&T y Deutsche Telekom están desplegando microcentros de datos que dependen de zócalos basados en Arm debido a sus menores envolventes de potencia. Los presupuestos de centros de datos empresariales continúan migrando hacia modelos de consumo, reduciendo la adquisición directa de servidores y desplazando los ingresos hacia la infraestructura de nube pública.

La computación de alto rendimiento sigue siendo una pequeña parte de los zócalos, pero exige precios premium porque los laboratorios nacionales priorizan el rendimiento FP64. Los marcos regulatorios que restringen el equipamiento chino en las redes 5G europeas canalizan indirectamente la demanda hacia los proveedores de silicio occidentales, amortiguando los márgenes. Este variado perfil de demanda garantiza que el mercado de microprocesadores para servidores se mantenga resiliente a lo largo de los ciclos económicos.

Análisis Geográfico

América del Norte generó el 39,52% de los ingresos de 2025, impulsada por más de 80.000 millones de USD en gasto de capital anual a hiperescala de AWS, Azure, Google Cloud y Meta. Los incentivos de la Ley CHIPS por valor de 52.700 millones de USD tienen como objetivo relocalizar el 20% de la lógica de vanguardia para 2030, aunque los costos nacionales de obleas siguen siendo hasta un 40% más altos que los de las fundiciones asiáticas, presionando los márgenes brutos. Canadá y México añaden volumen incremental a través de operaciones de ensamblaje y prueba de back-end que aprovechan las disposiciones comerciales del T-MEC.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,11%, impulsada por las iniciativas domésticas de Arm y RISC-V de China, la inversión de AWS de 12.700 millones de USD en India y el crecimiento de colocación neutral de AWS en el Sudeste Asiático. Los hiperescaladores chinos como Alibaba y Tencent ya despliegan procesadores Arm de 128 núcleos desarrollados internamente, demostrando paridad tecnológica a pesar de los controles de exportación.[4]Alibaba Cloud, "Yitian 710 Architecture," alibabacloud.com Japón y Corea del Sur se centran en servicios de memoria y fundición en lugar del diseño de CPUs para servidores, pero aun así se benefician de los estímulos regionales orientados a la soberanía de chips.

Europa, América del Sur, Oriente Medio y África en conjunto representan menos de una cuarta parte de la demanda, pero están expandiéndose a medida que las leyes de soberanía de datos obligan al almacenamiento local de cargas de trabajo sensibles. La Ley de Chips de la UE por 43.000 millones de EUR financia fundiciones en Alemania e Italia, aunque la región sigue dependiendo de la fabricación por contrato asiática para la mayoría de los procesadores de servidores. El campus NEOM de Oriente Medio y las inversiones en IA de los Emiratos Árabes Unidos requieren bastidores con refrigeración líquida debido a las temperaturas ambientales, añadiendo primas de costo pero fomentando la especialización regional. El crecimiento de América del Sur depende de la mejora de la infraestructura de fibra, mientras que el mercado incipiente de África se apoya en equipos x86 reacondicionados hasta que mejore la fiabilidad de la red eléctrica.

Panorama regulatorio

Los controles de exportación y las normas de transferencia de tecnología siguen siendo una variable de cumplimiento clave para los microprocesadores de servidor y los productos de computación avanzada adyacentes. En enero de 2026, la Oficina de Industria y Seguridad de EE. UU. (BIS) emitió una norma final que modifica las partes 742, 744 y 748 del 15 CFR, trasladando ciertas exportaciones de semiconductores de computación avanzada destinadas a China y Macao a un enfoque de revisión caso por caso definido bajo umbrales de rendimiento específicos. La BIS continuó con una guía de mayo de 2026 que aclara que los requisitos de licencia pueden aplicarse según que la sede o la matriz última del receptor esté en el Grupo de Países D:5 o en Macao, incluso cuando el receptor se encuentre en otro lugar, lo que eleva las expectativas de diligencia debida para los socios de canal globales y los compradores de nube.

En Europa, la política industrial de semiconductores continúa afectando la localización de la fabricación y los plazos de permisos. La Comisión Europea adoptó una propuesta para una Ley de Chips 2.0 en junio de 2026 para reforzar el marco existente y agilizar los permisos para instalaciones de semiconductores, mientras que los materiales del Parlamento Europeo de mayo de 2026 mencionaron varios proyectos que recibieron el estatus de Instrumento de Proyectos de Inversión (IPF) o Instrumento de Capital Abierto (OEF), lo que apunta a una vía más programática para grandes inversiones en fábricas y cadenas de suministro. En China, la ampliación de un marco de certificación seguro y confiable para incluir procesadores de IA (mayo de 2026) añade una puerta formal de acceso a los mercados de contratación estatal, determinando qué plataformas de CPU y procesadores de IA pueden competir en implementaciones alineadas con el gobierno y acelerando las vías de calificación nacionales.

Análisis de la cadena de valor

La cadena de valor de los microprocesadores de servidor abarca la concesión de licencias de propiedad intelectual y arquitectura (x86, Arm Neoverse y RISC-V emergente), el diseño front-end y la habilitación de EDA, la fabricación de obleas en fundiciones de vanguardia (en particular TSMC, Samsung e Intel Foundry), el empaquetado avanzado y la integración de HBM, y la integración de sistemas de servidores/OEM y ODM en etapas posteriores. Por el lado de la oferta, el acceso a arranques de obleas de menos de 7 nm y a la capacidad de empaquetado avanzado se ha convertido en una restricción determinante, ya que las CPU se envían cada vez más junto con aceleradores y memoria de alto ancho de banda en plataformas térmicamente densas, lo que convierte el rendimiento de empaquetado y la disponibilidad de sustratos en una ruta crítica para muchos programas.

En etapas posteriores, los compradores hiperescala y los integradores OEM/ODM traducen el rendimiento por vatio y las hojas de ruta de plataformas en compromisos de compra multianuales, mientras que las implementaciones de telecomunicaciones y borde ponen énfasis en el envolvente de potencia, la E/S integrada y el diseño de sistemas robustos. Los ecosistemas de fabricación e integración centrados en Taiwán, incluidos grandes integradores como Foxconn, Quanta, Wistron y Wiwynn, desempeñan un papel desproporcionado en el ensamblaje de sistemas de servidores preparados para IA que combinan CPU, GPU, memoria y refrigeración. Las fricciones a corto plazo se manifiestan en los plazos de entrega comerciales: en febrero de 2026, Intel y AMD notificaron a los clientes en China escasez de suministro de CPU para servidores, con plazos de entrega que se extendieron significativamente para ciertas piezas, lo que pone de relieve cómo la logística, las políticas de asignación y las limitaciones de empaquetado pueden afectar la disponibilidad incluso cuando persiste la demanda final.

Panorama Competitivo

Intel, AMD y NVIDIA en conjunto capturaron una alta participación de los ingresos del mercado de microprocesadores para servidores de 2025, lo que indica una alta concentración. Intel experimentó un declive en su dominio dentro de los zócalos x86 en el segundo trimestre de 2025, ya que la línea EPYC basada en chiplets de AMD ofreció un rendimiento significativamente mejor por dólar, lo que llevó a una mayor adopción por parte de los hiperescaladores que exploran alternativas Arm. La introducción por parte de NVIDIA de la CPU Grace junto con las GPUs Hopper y Blackwell está desplazando los presupuestos de IA hacia soluciones a nivel de paquete, reduciendo el conjunto de CPUs direccionables para los competidores.

El modelo de regalías de Arm presiona a los proveedores comerciales, pero empodera a los hiperescaladores para diseñar chips internos como AWS Graviton4 y Microsoft Cobalt 100. Las empresas emergentes de RISC-V como SiFive y Tenstorrent aprovechan las tarifas de licencia cero y los estándares de chiplets UCIe para competir en cargas de trabajo especializadas, atrayendo capital de riesgo e interés de fusiones y adquisiciones de Qualcomm y Samsung. La actividad de patentes indica que la innovación está migrando del escalado de transistores al empaquetado avanzado, con más de 200 registros UCIe solo en 2024.

Las restricciones regulatorias fragmentan el panorama; los controles de exportación de EE. UU. sobre aceleradores de IA avanzados empujan a los actores chinos a desarrollar sustitutos nacionales, mientras que los mandatos de sostenibilidad favorecen a los proveedores que publican auditorías completas de Alcance 3. En consecuencia, el mercado de microprocesadores para servidores probablemente evolucionará hacia un equilibrio multiarquitectónico donde el rendimiento, la energía y el cumplimiento normativo codefinan la ventaja competitiva.

Líderes de la Industria de Microprocesadores para Servidores

Advanced Micro Devices, Inc.

Intel Corporation

NVIDIA Corporation

Arm Ltd.

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la diferenciación de CPU a nivel de plataforma para servidores densos en IA, donde las CPU actúan como orquestadores de aceleradores, redes y memoria en diseños a escala de rack. En junio de 2026, Intel anunció los procesadores Xeon 6+ en su nodo 18A junto con la expansión de su cartera Ethernet Serie 800, subrayando un impulso por combinar computación y conectividad para la infraestructura de IA. Arm también presentó la CPU Arm AGI (marzo de 2026) como un diseño basado en Neoverse dirigido a la infraestructura de nube de IA agéntica, y NVIDIA presentó Vera, una CPU para agentes (mayo de 2026), reforzando la demanda de CPU centradas en la coordinación de flujos de trabajo de IA, el procesamiento de datos y la eficiencia energética en lugar de únicamente el rendimiento de uso general.

Los ciclos de inversión en fabricación y cadena de suministro crean más oportunidades en torno a la capacidad diversificada, el empaquetado y la disponibilidad de memoria, lo que puede afectar los plazos de envío de CPU de servidor y sistemas heterogéneos. En julio de 2026, Intel anunció una inversión de 5 000 millones de EUR para expandir la fabricación en su campus de Leixlip, Irlanda; Micron informó de una actividad de inversión acelerada en EE. UU. y el primer hormigón en su sitio de Clay, Nueva York; SK hynix comunicó un plan de inversión de 100 billones de KRW que incluye empaquetado avanzado, y Tower Semiconductor anunció un programa de expansión en Japón de 3 000 millones de USD con apoyo gubernamental. Estas medidas se alinean con los criterios de contratación señalados en el informe, donde la transparencia de la cadena de suministro, la divulgación de sostenibilidad y la disponibilidad predecible son cada vez más utilizadas por los grandes compradores de nube y de borde.

Desarrollos recientes del sector

- Junio de 2026: Intel anunció los procesadores Xeon 6+ (Clearwater Forest) construidos con el proceso Intel 18A, extendiendo su hoja de ruta de servidores en torno al rendimiento por vatio y la densidad nativa en la nube. El lanzamiento vincula más estrechamente las hojas de ruta de CPU con la competitividad de los nodos de proceso y respalda los ciclos de renovación de plataformas donde los núcleos eficientes y la gestión de energía son criterios de compra centrales.

- Mayo de 2026: NVIDIA presentó Vera, una CPU para agentes, y la posicionó para cargas de trabajo de IA agéntica, aprendizaje por refuerzo y procesamiento de datos en infraestructura de IA. Al añadir un elemento de CPU diseñado específicamente a su estrategia más amplia de plataforma de IA, NVIDIA refuerza su capacidad de ofrecer sistemas CPU-GPU estrechamente integrados e influir en la contratación a nivel de rack.

- Octubre de 2025: Intel entregó muestras de chips de prueba RibbonFET de 18 angstroms a socios estratégicos, marcando avances en su camino tecnológico de transistores de próxima generación. El muestreo temprano respalda la preparación del ecosistema en cuanto a la habilitación de diseño y la calificación de fabricación para futuros programas de CPU de servidor vinculados a nodos de vanguardia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de microprocesadores de servidor abarca los ingresos obtenidos por procesadores diseñados y vendidos para su uso dentro de servidores, incluidas las CPU utilizadas en sistemas de centros de datos empresariales y en la nube. El mercado se mide en términos de valor y refleja los envíos y precios observados en las principales plataformas de servidores y geografías.

Exclusiones de alcance: excluimos los procesadores de PC de cliente, los microcontroladores y las tarjetas aceleradoras discretas que se venden como dispositivos independientes en lugar de como CPU de servidor.

Descripción general de la segmentación

- Por Tipo de Procesador

- APU

- CPU

- GPU

- FPGA

- Aceleradores ASIC

- Por Arquitectura de Conjunto de Instrucciones

- x86

- ARM

- RISC-V

- Power

- SPARC y Otros

- Electrónica de Consumo

- Por Rango de Número de Núcleos

- Menos de o Igual a 8 Núcleos

- 9-32 Núcleos

- 33-64 Núcleos

- Más de 64 Núcleos

- Por Nodo de Proceso de Fabricación

- Menos de o Igual a 7 nm

- 8-14 nm

- 15-28 nm

- Más de 28 nm

- Por Industria de Usuario Final

- Proveedores de Nube a Hiperescala

- Centros de Datos Empresariales

- Operadores de Telecomunicaciones/Borde

- HPC y Supercomputación

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo del grupo de demanda de servidores y el comportamiento típico de adopción de procesadores por tipo de plataforma, lo que ayuda a mantener el modelo vinculado a las construcciones reales de servidores. Hacemos referencia a fuentes públicas como estadísticas comerciales de semiconductores y datos aduaneros armonizados a través de la USITC y otros portales comerciales nacionales, además de series macroeconómicas de la OCDE y el Banco Mundial, y presentaciones de empresas públicas que revelan su exposición a centros de datos. Para anclar el ciclo tecnológico, también revisamos ponencias de conferencias sin muro de pago y revistas académicas revisadas por pares sobre nodos de proceso, tendencias de potencia y adopción de arquitecturas, junto con bases de datos de patentes relevantes para obtener señales direccionales.

A partir del material secundario, nos centramos en los insumos que realmente pueden incorporarse a una hoja de dimensionamiento, incluidas las tendencias de envíos de servidores, los sockets promedio por sistema, los cambios en la combinación de plataformas y los rangos de precios comunes por nivel de rendimiento. Las suscripciones de pago se utilizan de forma selectiva para datos financieros e inteligencia de empresas, noticias y finanzas, y búsquedas de patentes, principalmente para verificar el momento, los comentarios sobre precios y el ritmo de los productos. Las fuentes enumeradas aquí son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para recopilar datos, validar suposiciones y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba las suposiciones documentales que más importan para el valor, principalmente la progresión del ASP de los procesadores, la velocidad de transición de plataformas y cómo se comporta la contratación en la nube y empresarial durante los ciclos de renovación. Hablamos con una combinación de participantes del ecosistema de chips y funciones de la cadena de valor de servidores (ingeniería, adquisiciones, producto y funciones de canal) en Asia-Pacífico, EMEA y las Américas, de modo que los patrones de construcción regionales y la dinámica de precios no se infirieron a partir de una sola geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 14% | Asia-Pacífico: 41% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 29% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 57% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye reconstruyendo primero el grupo de demanda direccionable de CPU de servidor a partir de los envíos de servidores, los sockets promedio por servidor y la división entre centros de datos en la nube e implementaciones empresariales, y luego traduciendo esa visión de unidades en valor utilizando rangos de ASP observados por plataforma. Describimos esto como un enfoque de arriba hacia abajo porque el total está anclado a la actividad de construcción de servidores y las tasas de adopción, que luego se convierten en ingresos utilizando suposiciones realistas de precios y combinación.

Para mantener los totales fundamentados, el resultado se corrobora con aproximaciones selectivas de abajo hacia arriba, como recopilaciones muestreadas de envíos de CPU de las principales regiones, verificaciones de canal sobre precios típicos de plataformas y una verificación de coherencia utilizando divulgaciones de ingresos donde estén disponibles a nivel de segmento. Los insumos que normalmente mueven el modelo incluyen las transiciones de plataformas DDR5 y PCIe que desencadenan demanda de renovación, los cambios en el número promedio de núcleos y el envolvente de potencia que empujan la combinación hacia piezas de mayor ASP, la progresión del nodo de proceso que afecta los precios y las restricciones de suministro, y la proporción de servidores de doble socket frente a un solo socket según la combinación de cargas de trabajo. Para la previsión, se utiliza un análisis de escenarios en torno a la intensidad de construcción de servidores impulsada por la IA y el momento de renovación empresarial, y las ponderaciones de los escenarios se alinean con lo que indican los entrevistados en sus planes de compra y compromisos de suministro. Cuando una verificación cruzada de abajo hacia arriba presenta vacíos, la parte faltante se completa utilizando ratios de combinación regional conservadores y luego se vuelve a probar frente a las señales de envíos de servidores para que el precio y el volumen implícitos no se desvíen de forma poco realista.

Validación de datos y ciclo de actualización

La validación ocurre en capas, donde los resultados del modelo se comparan con señales independientes como la dirección de los envíos de servidores, el sentimiento de gasto de capital en centros de datos y los comentarios sobre precios informados, y luego se investiga cualquier variación antes de la aprobación final. Los valores atípicos se marcan a nivel de región y plataforma para que una suposición agresiva no infle el total global, y se activan llamadas de seguimiento cuando un insumo clave se mueve más de lo esperado.

Actualizamos el modelo completo en un ciclo anual, y se realizan verificaciones intermedias cuando ocurren eventos materiales, como lanzamientos importantes de plataformas, interrupciones de suministro o movimientos bruscos de divisas que cambian la presentación de valor en USD. Antes de la entrega, un analista realiza una revisión nueva para incorporar las últimas actualizaciones públicas y los aprendizajes de las entrevistas, de modo que la visión actualizada coincida con el contexto de mercado actual.

El tamaño del mercado de microprocesadores de servidor de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los microprocesadores de servidor pueden parecer muy distantes entre sí porque la línea de alcance se define de manera diferente y porque la conversión de unidades a valor se maneja con una lógica de precios y combinación diferente. Las diferencias también surgen cuando un publicador utiliza un año de precios más antiguo, aplica un ASP global único o asume una transición de plataforma más rápida sin verificarla frente a los patrones actuales de construcción de servidores.

Las tarjetas aceleradoras discretas son un complemento común, y ese producto queda fuera del alcance de Mordor Intelligence para este mercado específico, razón por la cual algunos totales publicados más grandes no son directamente comparables. Otros vacíos suelen provenir de tratar los sockets de CPU como equivalentes entre construcciones en la nube y empresariales, mezclar procesadores integrados y de computación en el borde en el mismo grupo, o utilizar un momento de conversión de divisas que no coincide con el año que se está dimensionando.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20,66 mil millones de USD (2026) | |

| Consultora Global A | 25,40 mil millones de USD (2026) | Utiliza una definición de semiconductores más amplia que puede incluir componentes de computación de centros de datos aceleradores y adyacentes, lo que eleva el valor más allá de solo las CPU de servidor. |

| Portal Industrial B | 27,17 mil millones de USD (2025) | Se ancla a un año base diferente y aplica un ASP implícito más alto y una actualización de combinación más rápida, y el alcance puede ser más amplio según cómo se traten los procesadores no destinados a servidores en el grupo de demanda. |

La comparación muestra que la mayor parte de la dispersión proviene de lo que se considera un procesador de servidor frente al hardware de computación adyacente, y de cómo se traslada el precio de un año a otro. Al vincular el valor a indicadores de envíos de servidores, sockets por servidor y cambios realistas en la combinación de plataformas, nuestra estimación se mantiene trazable a insumos repetibles y puede actualizarse de forma limpia cuando el mercado cambia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de microprocesadores para servidores?

El tamaño del mercado de microprocesadores para servidores alcanzó 20.660 millones de USD en 2026 y se proyecta que se expanda hasta 29.740 millones de USD en 2031.

¿Qué tipo de procesador está creciendo más rápido?

Las GPUs son las que crecen más rápidamente, registrando una CAGR del 8,72% a medida que las cargas de trabajo de IA migran desde los núcleos de propósito general hacia los aceleradores especializados.

¿Cómo impactará RISC-V en los futuros diseños de servidores?

Los chips RISC-V están ganando terreno con una CAGR del 7,97% porque su modelo libre de regalías permite extensiones personalizadas que se adaptan a las cargas de trabajo en la nube.

¿Qué región liderará el crecimiento hasta 2031?

Asia-Pacífico está preparada para registrar la CAGR más alta del 9,11%, impulsada por las iniciativas domésticas de China y las inversiones a hiperescala de India.

¿Cómo están afectando las normas de sostenibilidad a las hojas de ruta de los procesadores?

Los límites de efectividad de uso de energía y los límites de consumo en reposo en la UE y California impulsan a los proveedores a priorizar el rendimiento por vatio y a adoptar la refrigeración líquida.

¿Qué papel desempeñan los chiplets en la reducción de costos?

Los diseños modulares basados en chiplets reducen los gastos de máscaras al reutilizar troqueles pequeños, permitiendo iteraciones más rápidas y reduciendo los desembolsos de ingeniería no recurrentes.

Última actualización de la página el: