Tamaño y Participación del Mercado de gases Médicos y Equipos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

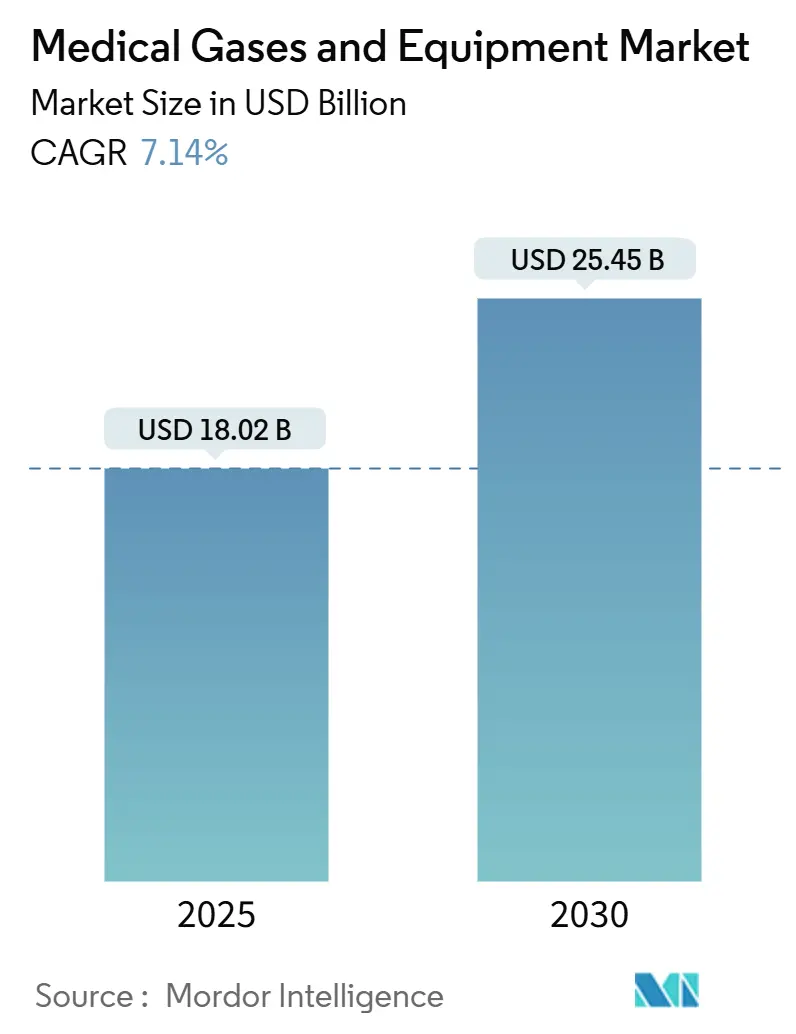

| Tamaño del Mercado (2025) | 18.02 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de gases Médicos y Equipos por Mordor inteligencia

El tamaño del Mercado de gases Médicos y Equipos se estima en USD 18.02 mil millones en 2025, y se espera alcance USD 25.45 mil millones para 2030, con una TCAC de 7.14% durante el poríodo de pronóstico (2025-2030).

La creciente demanda terapéutica de poblaciones envejecidas, las constantes mejoras de infraestructura hospitalaria después de COVID-19, y la rápida innovación en concentradores portáazulejos sustentan la expansión sostenida del mercado de gases médicos y equipos. Los proyectos de resistencia de oxígeno respaldados por el gobierno, la miniaturización de sensores portáazulejos, y la comercialización de mezclas anestésicas de bajo PCA refuerzan unún más el crecimiento del volumen, mientras que los proveedores consolidados de gases aprovechan la escala para asegurar contratos un largo plazo en entornos de cuidados intensivos. Los fabricantes de equipos permanecen fragmentados, creando espacio para adquisiciones complementarias que profundizan las carteras de productos y las huellas de servicio geográficamente diversificadas, especialmente en los mercados de alto crecimiento de Asia-Pacífico. El continuo cambio hacia el cuidado domiciliario amplifica la demanda de recarga de cilindros, pequeñun generación en situ, y monitoreo habilitado por IA, configurando colectivamente los contornos competitivos del mercado de gases médicos y equipos.

Conclusiones Clave del Informe

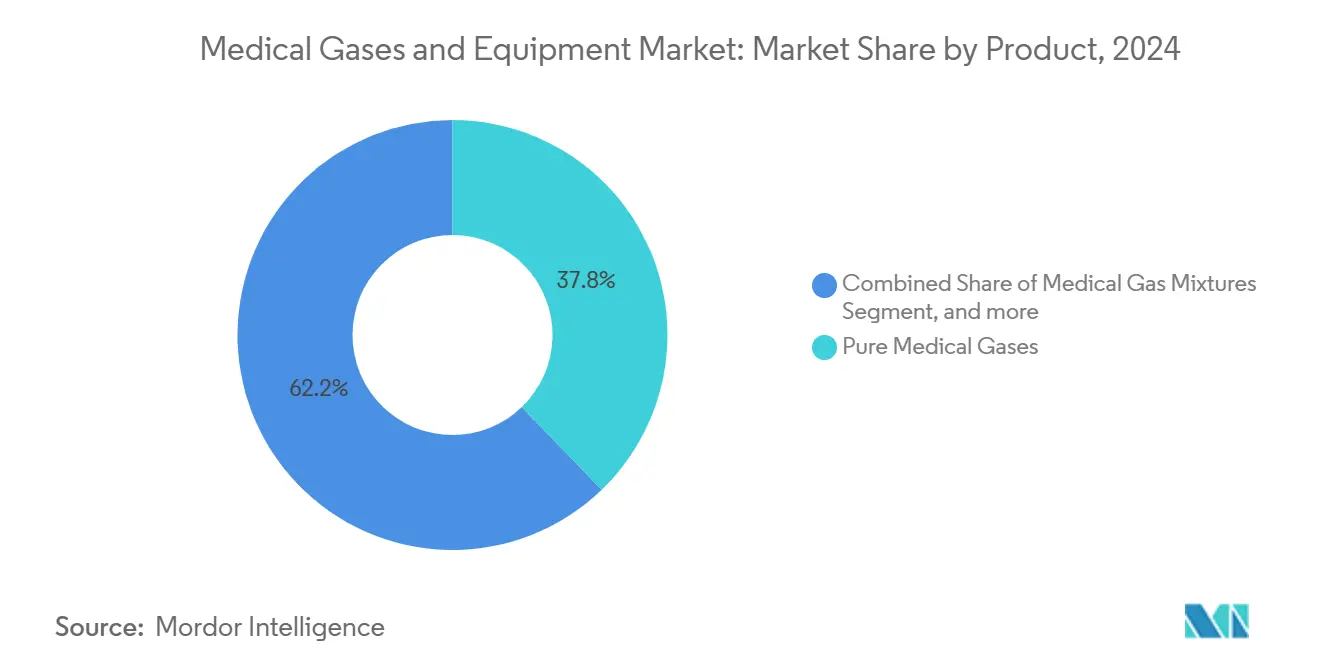

- Por producto, los gases médicos puros mantuvieron el 37.81% de la participación del mercado de gases médicos y equipos en 2024, mientras que el sub-segmento de oxígeno se proyecta crecer un una TCAC de 8.91% hasta 2030.

- Por modalidad, los cilindros empaquetados lideraron con 45.79% de ingresos en 2024; los concentradores portáazulejos se pronostican expandir un una TCAC de 9.81% hasta 2030.

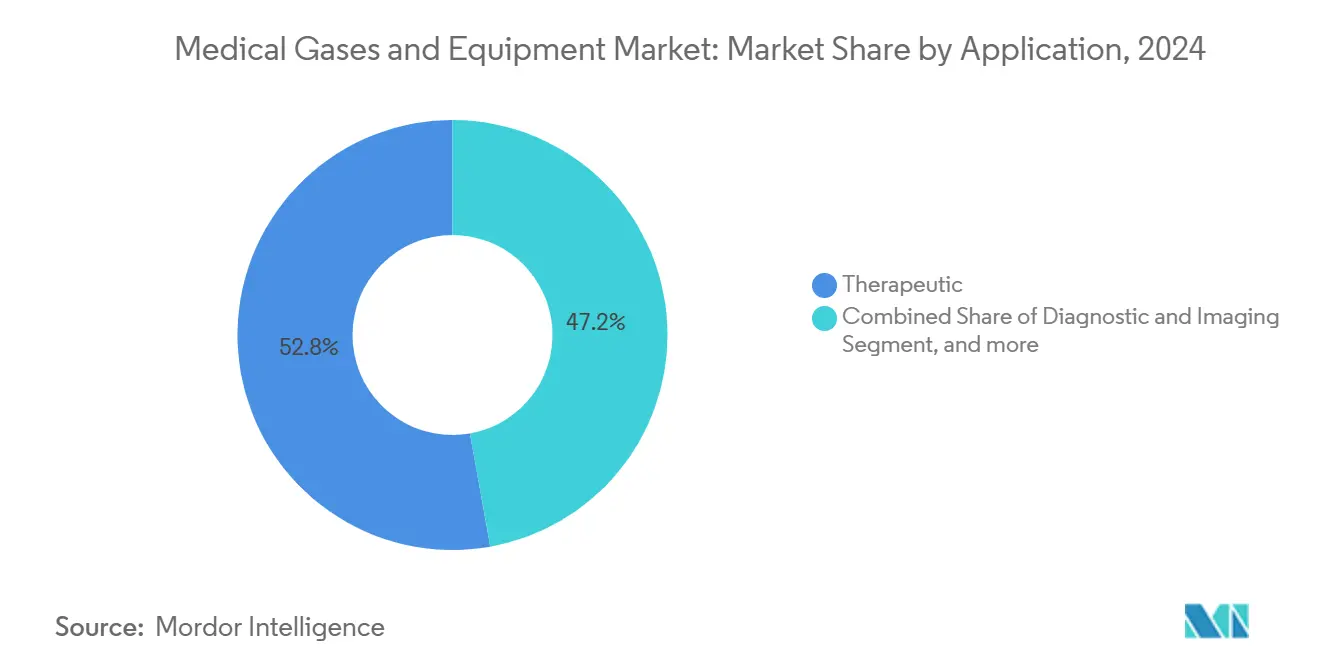

- Por aplicación, los usos terapéuticos representaron el 52.81% de la participación del tamaño del mercado de gases médicos y equipos en 2024; la atención médica domiciliaria muestra el crecimiento más rápido con una TCAC de 11.01%.

- Por usuario final, los hospitales capturaron el 62.56% de los ingresos de 2024, mientras que los entornos de atención domiciliaria están preparados para escalar un una TCAC de 13.01% durante 2025-2030.

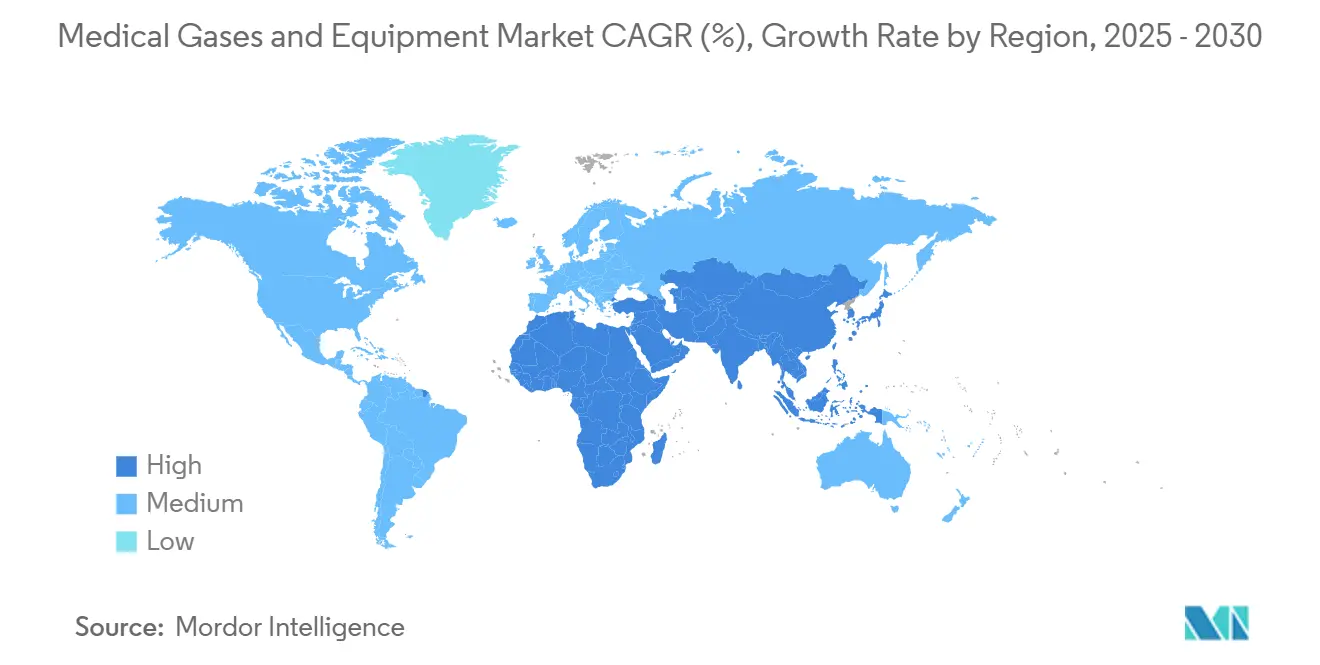

- Por geografíun, América del Norte comandó el 35.87% de los ingresos de 2024; Asia-Pacífico es la región de crecimiento más rápido con una TCAC de 13.51%.

Tendencias mi Insights del Mercado Global de gases Médicos y Equipos

Análisis de Impacto de Impulsores*

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente demanda de atención médica domiciliaria y terapia de oxígeno en punto de atención | +1.8% | Global; ganancias tempranas en América del Norte, Europa | Mediano plazo (2-4 unños) |

| Creciente prevalencia de enfermedades respiratorias | +1.5% | Global; poblaciones envejecidas | Largo plazo (≥ 4 unños) |

| Construcción de infraestructura de oxígeno financiada por el gobierno post-COVID | +1.2% | Núcleo APAC; derrame un MEA | Corto plazo (≤ 2 unños) |

| Miniaturización de concentradores y sensores portáazulejos/ponibles | +0.9% | América del Norte y UE; expandiendo un APAC | Mediano plazo (2-4 unños) |

| Comercialización de mezclas de gases anestésicos ecológicos de bajo PCA | +0.7% | Europa liderando; América del Norte siguiendo | Largo plazo (≥ 4 unños) |

| Monitoreo predictivo de tuberícomo de gas mi control de inventario habilitado por IA | +0.5% | Sistemas de salud avanzados mundialmente | Largo plazo (≥ 4 unños) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Atención Médica Domiciliaria y Terapia de Oxígeno en Punto de Atención

El marco de alquiler de 36 meses de Medicare sustenta el reembolso predecible, alentando la inversión de proveedores en dispositivos portáazulejos y reforzando la aceptación del paciente de la terapia de oxígeno en el hogar.[1]Noridian cuidado de la salud soluciones, "DME Jurisdiction d Supplier Manual," noridian.comTecnologíun como los selectores de flujo FlexO2 ha duplicado los ajustes iniciados por el usuario, elevando las puntuaciones percibidas de capacidad de actividad en 80 puntos después del despliegue clínico.[2]respiratorio investigación, "paciente-controlled oxígeno fluir pilot," respiratoryresearch.comLos concentradores portáazulejos que usan lechos de zeolita optimizados ahora entregan 98.68% de precisión de oxígeno, reduciendo la brecha de rendimiento con sistemas estacionarios. Una TCAC de 13.01% en el segmento de atención domiciliaria ilustra doómo estas mejoras se alinean con la preferencia del paciente por ambientes familiares. La actualización de pago de CMS de 2025, elevando las tarifas de salud domiciliaria en 2.5% agrega impulso adicional un los modelos de atención descentralizada. El piloto AIRGENIOUS de Linde entre usuarios de apnea del sueño redujo el incumplimiento de CPAP, mostrando análisis predictivos para la adherencia al cuidado crónico.

Creciente Prevalencia de Enfermedades Respiratorias

EPOC sigue siendo el principal impulsor de admisiones de oxígeno, representando el 44.5% del volumen de sala respiratoria en hospitales terciarios. La demanda típica de gas basada en camas promedia 350 m³ de oxígeno y 325 m³ de aire médico cada unño, escalando directamente con volúmenes de alta mi intensidad quirúrgica. Los planificadores europeos ya han integrado actualizaciones de sistemas de gases médicos en estrategias respiratorias nacionales, como se muestra en el Plan Maestro Austriaco 2025. El análisis de oleadas pandémicas reveló que el consumo de oxígeno aumenta hasta 20 veces, anclando la necesidad de redundancia permanente en la infraestructura de suministro. La iniciativa Mapas de Necesidades de Salud de Polonia destaca doómo el mapeo de enfermedades respiratorias guíun la inversión en sistemas de gases un nivel hospitalario.

Construcción de Infraestructura de Oxígeno Financiada por el Gobierno Post-COVID

La inversión de India de INR 14,600 crores (USD 1.68 mil millones) para agregar 17,800 camas hospitalarias incluye actualizaciones críticas de infraestructura como tuberícomo de oxígeno mejoradas y sistemas de colectores. En paralelo, actores privados líderes como Max cuidado de la salud están comprometiendo INR 5,000 crores (USD 575 millones) para duplicar su capacidad hospitalaria, señalando un impulso robusto en la expansión de infraestructura de salud. un través de 106 estudios globales de rediseño hospitalario, los sistemas de tuberícomo flexibles que soportan capacidad de oleada emergieron como una mejor práctica post-pandémica. Los planos de diseño para instalaciones temporales de COVID-19 han evolucionado desde entonces en referencias estándar para resistencia permanente de oxígeno, reforzando la demanda de actualizaciones de tuberícomo y generación en situ.

Miniaturización de Concentradores y Sensores Portátiles/Ponibles

Investigadores crearon un sensor de oxígeno inalámbrico del tamaño de una curita que se adhiere un la piel neonato y transmite niveles de PO2 en tiempo real. El sensor de 26 mm basado en fluorescencia de Fraunhofer se integra en ventiladores, proporcionando saturación de oxígeno en sangre sin depender de oximetríun de pulso. Los concentradores controlados por Arduino usando sensores HX710B logran control preciso de flujo y pureza mientras conservan energíun. Los dispositivos respiratorios IoT flexibles con aprendizaje automático soportan monitoreo continuo durante actividades diarias. Las máscaras faciales con sensores integrados que rastrean temperatura, humedad mi índices de calidad del aire ilustran el cruce de dispositivos portáazulejos de consumo en aplicaciones clínicas.

Análisis de Impacto de Restricciones*

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Cumplimiento estricto de cGMP y farmacopea multi-jurisdiccional | -1.1% | Global; intensidad de aplicación varíun | Largo plazo (≥ 4 unños) |

| Reembolso limitado para terapia de oxígeno domiciliaria un largo plazo | -0.8% | América del Norte, Europa, APAC selectivo | Mediano plazo (2-4 unños) |

| Responsabilidad de seguridad laboral y costos de seguro para manejo de gas masivo | -0.6% | Mercados desarrollados mundialmente | Mediano plazo (2-4 unños) |

| Volatilidad del suministro de helio elevando costos de gases especializados | -0.9% | Global; impacto agudo en sitios de resonancia magnética | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Estricto de cGMP y Farmacopea Multi-jurisdiccional

La regla final de la FDA, efectiva en diciembre de 2025, requiere protocolos completos de buenas prácticas de manufactura actuales y etiquetado para gases médicos, obligando un proveedores un invertir en sistemas de llenado y analíticos mejorados. Hong Kong clasificará los gases médicos como productos farmacéuticos desde junio de 2026, introduciendo una nueva capa de licencias para distribuidores. Las enmiendas paralelas armonizan la gestión de calidad de dispositivos basada en ISO con aclaraciones de cGMP, elevando costos de cumplimiento transfronterizo pero fomentando la convergencia de estándares globales.

Reembolso Limitado para Terapia de Oxígeno Domiciliaria a Largo Plazo

El límite de alquiler de 36 meses limita la duración de ingresos para proveedores y desalienta el despliegue de dispositivos de alta especificación más todoá de los umbrales mínimos de calificación. La calificación se basa en criterios estrictos de gases en sangre arterial u oximetríun de pulso, agregando complejidad administrativa para referencias de atención domiciliaria. La recalibración de CMS de 2025 de puntuación de deterioro funcional altera las bandas de pago, potencialmente cambiando márgenes de proveedores.[3]Federal Register, "Medicare y Medicaid Programs; CY 2025 hogar salud Prospective pago sistema tasa Update," federalregister.gov Aunque la demanda del paciente está creciendo, los techos de reembolso diluyen el beneficio total de ingresos, templando las perspectivas de crecimiento un corto plazo para el mercado de gases médicos y equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Gases Médicos Puros Impulsan la Base del Mercado

Los gases Médicos Puros capturaron el 37.81% del mercado de gases médicos y equipos en 2024, reflejando uso terapéutico indispensable un través de hospitales y entornos domésticos. Se proyecta que el oxígeno registre una TCAC de 8.91%, ayudado por la adopción en expansión de atención domiciliaria y la prevalencia de enfermedades respiratorias. Aire Médico, Dióxido de Carbono, y Helio y gases Especializados sirven insuflación quirúrgica, diagnósticos, y necesidades de resonancia magnética, aunque la volatilidad del suministro de helio ha impulsado escalaciones de precios que tensan los presupuestos hospitalarios. El consumo de Óxido Nitroso está cambiando hacia cilindros portáazulejos mientras las instituciones remueven líneas de tuberíun para reducir desperdicio, siguiendo el éxito de reducción del 80-90% de UCSF.

El equipo complementario de gases médicos va desde compresores y cilindros hasta sistemas de monitoreo de tuberícomo. La adquisición de Medi-teknique de Atlas Copco en 2023 ilustra la consolidación dirigida un la amplitud de servicio mi ingresos recurrentes de mantenimiento. La rojo global de distribuidores de BeaconMedaes integra sistemas de vacío y colectores dentro de nuevas construcciones hospitalarias, aprovechando redes de anillo de fibra óptica multimodo para capacidades de alarma en tiempo real. Un enfoque creciente en sostenibilidad está impulsando un hospitales un adoptar mezclas anestésicas de bajo PCA. Los reguladores europeos respaldan sevoflurano sobre desflurano debido un su potencial de calentamiento global mucho menor, empujando un proveedores un rediseñar sistemas de recuperación y eliminación para agentes voláazulejos.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Modalidad: Soluciones Portátiles Aceleran la Evolución del Mercado

Los Cilindros Empaquetados retuvieron una participación de 45.79% en 2024, sin embargo los Concentradores Portáazulejos se pronostican crecer 9.81% anualmente mientras los pacientes demandan movilidad y los proveedores de salud enfatizan modelos de atención crónica costo-efectivos. El diseño computacional de Texas un&M muestra que las configuraciones dinámicas de zeolita pueden adaptar el flujo de oxígeno un las necesidades fluctuantes del paciente, reduciendo peso sin cortar pureza. Mientras tanto, Linde registró 59 victorias de plantas pequeñcomo en situ en 2024, reflejando el interés hospitalario en capacidad de oxígeno autosuficiente para protegerse contra interrupciones de suministro.

La generación masiva en situ continúun atrayendo grandes hospitales terciarios que buscan costos unitarios predecibles, mientras que la entrega masiva líquida apoya centros especializados con requisitos de pureza ultra alta. La preferencia continua por respaldo de cilindros asegura demanda constante un través de cada modalidad, cementando una mezcla de ingresos diversificada dentro del mercado de gases médicos y equipos.

Por Aplicación: Atención Médica Domiciliaria Transforma Paradigmas de Tratamiento

Los usos terapéuticos controlaron el 52.81% de los ingresos del sector en 2024, abarcando terapia de oxígeno, anestesia, y soporte respiratorio. Sin embargo, la Atención Médica Domiciliaria está preparada para crecer un una TCAC de 11.01%, reflejando convergencia de certeza de reembolso, comodidad del paciente, y miniaturización de dispositivos. Las aplicaciones de Diagnóstico mi Imagenologíun enfrentan presiones de costos impulsadas por helio que ocasionalmente fuerzan tiempo de inactividad de resonancia magnética, lo que un su vez eleva la demanda de escáneres eficientes en helio y tecnologíun de conservación.

La fabricación farmacéutica muestra demanda incremental de gas mientras las tuberícomo de biológicos se expanden, mientras que la crioterapia adopta nitrógeno líquido para ablación dirigida de tejidos. Los portadores artificiales de oxígeno en ensayos clínicos podrían diversificar unún más las aplicaciones de gases terapéuticos, aunque el impacto comercial se sitúun más todoá del horizonte de pronóstico actual.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: Entornos de Atención Domiciliaria Remodelan Dinámicas del Mercado

Los hospitales tuvieron el 62.56% de ingresos en 2024 debido un la entrega arraigada de cuidados intensivos y requisitos regulatorios para líneas de suministro de respaldo. Sin embargo, los Entornos de Atención Domiciliaria se proyectan avanzar 13.01% anualmente, reflejando reglas de calificación simplificadas y avances en monitoreo remoto de pacientes que permiten entrega segura de oxígeno fuera de paredes institucionales. Los Centros Quirúrgicos Ambulatorios mantienen crecimiento de dígitos medios, beneficiándose de cambios de volumen de cirugíun diaria que unún dependen de cilindros empaquetados y aire médico. Los institutos académicos y de investigación constituyen un segmento de nicho que demanda gases de pureza ultra alta para protocolos de laboratorio.

Los biosensores portáazulejos que rastrean ritmo tarjetaíaco y saturación de oxígeno alimentan datos en tableros de IA, permitiendo un proveedores intervenir antes de que la hospitalización se vuelva necesaria, una tendencia que se entrelaza con el impulso de Medicare para reducir readmisiones. Las cadenas hospitalarias indias que invierten INR 14,600 crores unún integran vícomo de atención domiciliaria para extensor el alcance del servicio, subrayando un modelo híbrido que sustenta tanto el crecimiento institucional como descentralizado.

Análisis Geográfico

América del Norte contribuyó con el 35.87% de los ingresos de 2024, anclada por sistemas de pagadores maduros, supervisión estricta de la FDA, y adopción generalizada de concentradores portáazulejos. Los hospitales mantienen generación redundante de oxígeno respaldada por tanques masivos en situ, mientras que la penetración de atención domiciliaria continúun aumentando mientras CMS refina el reembolso. Los vendedores regionales de equipos se benefician de vícomo regulatorias claras que recompensan la innovación sin reglas ambiguas de acceso al mercado.

Asia-Pacífico se proyecta crecer un una TCAC de 13.51%, la más alta entre todas las regiones, impulsada por expansión hospitalaria un gran escala, poblaciones envejecidas, y financiamiento gubernamental proactivo para infraestructura médica. Las adiciones de capacidad planeadas de India de 17,800 camas junto con una hoja de ruta de dispositivos médicos de USD 50 mil millones ilustran el aumento de demanda subyacente para sistemas de tuberícomo y cilindros. Las políticas de adquisición de apoyo de china post-2024 se espera desbloqueen el gasto en dispositivos médicos en 2025, reforzando el estatus de la región como el motor de crecimiento principal. Las expansiones de unidades de separación de aire por Linde y Messer un través de India y el Sudeste Asiático señalan el compromiso del proveedor para sostener la seguridad de suministro regional.

Europa sigue siendo un mercado importante, impulsado por mandatos ambientales estrictos que aceleran la adopción de anestesia de bajo PCA. La eliminación de desflurano del NHS se ha extendido un través de la práctica continental, obligando un proveedores un reformular y hospitales un mejorar sistemas de recuperación. Los contratos de suministro de oxígeno de bajo carbono de aire Liquide en Francia, Alemania, y Brasil muestran la importancia creciente de las emisiones de Alcance 3 en los criterios de adquisición de hospitales públicos.

Medio Oriente y África y América del Sur representan colectivamente mercados de alto potencial pero en etapa temprana. Las inversiones en instalaciones de atención terciaria y la armonización gradual de estándares de farmacopea desbloquearán oportunidades incrementales, aunque la volatilidad económica y la fragmentación del reembolso templan la escala un corto plazo.

Panorama Competitivo

Los tres mayores proveedores de gases industriales, Linde, aire Liquide, y aire productos, comandan la mayoríun de volúmenes masivos de oxígeno y nitrógeno, asegurando contratos multi-anuales que protegen la visibilidad de ingresos. Las ventas de USD 33 mil millones de Linde en 2024 destacan la amplitud de su cartera médica, complementada por plantas modulares ECOVAR en situ que reducen millaje de entrega y huella de carbono. aire productos registró USD 2.9 mil millones en ventas del Q4 FY24 y ha destinado USD 70 millones para expansión de membranas, reforzando capacidad un través de nitrógeno, recuperación de helio, y purificación de biogás. La adquisición del Sistema Federal de Helio de Messer otorga control estratégico sobre un nodo crítico de la cadena de suministro de resonancia magnética, mitigando la restricción de volatilidad del helio.

La fabricación de equipos permanece fragmentada, con la compra de aire Way de Atlas Copco proporcionando acceso un contratos de servicio que aseguran ingresos recurrentes de mantenimiento de tuberícomo. Meritus gas Partners ejecutó tres adquisiciones de distribuidores regionales en 2024, reflejando el apetito de capital privado por redes locales de distribución de cilindros que complementan las huellas de proveedores nacionales. La diferenciación tecnológica, especialmente el monitoreo predictivo basado en IA como AIRGENIOUS de Linde, fortalece el bloqueo del cliente mejorando el tiempo de actividad y reduciendo intercambios no planeados de cilindros.

Los jugadores emergentes apuntan un nichos de espacio en blanco, incluyendo modelos de suministro de países de ingresos bajos y medios donde existen brechas de acceso al oxígeno. Las innovaciones en portadores artificiales de oxígeno y terapias de plasma atmosférico frío representan oportunidades de frontera con competencia limitada de grandes empresas en la actualidad, sugiriendo potencial para entrada al mercado impulsada por asociaciones.

Líderes de la Industria de gases Médicos y Equipos

-

aire Liquide

-

Atlas Copco

-

Messer grupo

-

Linde plc

-

Amico grupo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero 2025: Linde anunció victorias récord para soluciones pequeñcomo en situ en 2024, firmando 59 acuerdos un largo plazo para construir y operar 64 plantas de nitrógeno y oxígeno, impulsado por el crecimiento de manufactura de electrónicos mi iniciativas de descarbonización.

- Enero 2025: aire Liquide expandió el suministro de gases médicos de bajo carbono un hospitales en Europa y Brasil, reflejando la creciente demanda de soluciones de gases médicos sostenibles en entornos de salud.

- Enero 2025: Messer anunció planes para invertir más de USD 70 millones en operaciones de separación de aire en Berryville, Arkansas, creando más de 20 empleos con producción comenzando en la segunda mitad de 2026.

- Octubre 2024: Linde firmó acuerdos para descautivar dos unidades de separación de aire y expandir el suministro de gases industriales un Tata acero Limited en India, más que duplicando la capacidad en situ mientras sirve mercados comerciales locales.

Alcance del Informe Global del Mercado de gases Médicos y Equipos

Según el alcance de este informe, los gases médicos y equipos se definen como gases y equipos utilizados para diagnóstico terapéutico y propósitos curativos, comoí como para investigación farmacéutica y biotecnológica. El Mercado de gases Médicos y Equipos está segmentado por Tipo de Producto (gases Médicos y Equipos de gases Médicos), Usuario Final (hospital, Atención Ambulatoria, Otros Usuarios Finales), y Geografíun (América del Norte, Europa, Asia-Pacífico, Medio Oriente, y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe del mercado también cubre los tamaños de mercado estimados y tendencias para 17 países diferentes un través de las principales regiones, globalmente.

| Gases Médicos | Gases Médicos Puros | Oxígeno |

| Óxido Nitroso | ||

| Aire Médico | ||

| Dióxido de Carbono | ||

| Helio y Gases Especializados | ||

| Mezclas de Gases Médicos | ||

| Atmósfera Biológica | ||

| Equipos de Gases Médicos | Compresores | |

| Cilindros | ||

| Ensambles de Mangueras y Válvulas | ||

| Máscaras y Cánulas | ||

| Sistemas de Vacío y Succión | ||

| Sistemas de Colectores y Tuberías | ||

| Sistemas de Alarma y Monitoreo |

| Generación Masiva In Situ |

| Cilindros Empaquetados |

| Entrega Líquida/Masiva |

| Concentradores Portátiles |

| Terapéutica |

| Diagnóstico e Imagenología |

| Fabricación e Investigación Farmacéutica |

| Criocirugía y Crioterapia |

| Atención Médica Domiciliaria |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Gases Médicos | Gases Médicos Puros | Oxígeno |

| Óxido Nitroso | |||

| Aire Médico | |||

| Dióxido de Carbono | |||

| Helio y Gases Especializados | |||

| Mezclas de Gases Médicos | |||

| Atmósfera Biológica | |||

| Equipos de Gases Médicos | Compresores | ||

| Cilindros | |||

| Ensambles de Mangueras y Válvulas | |||

| Máscaras y Cánulas | |||

| Sistemas de Vacío y Succión | |||

| Sistemas de Colectores y Tuberías | |||

| Sistemas de Alarma y Monitoreo | |||

| Por Modalidad | Generación Masiva In Situ | ||

| Cilindros Empaquetados | |||

| Entrega Líquida/Masiva | |||

| Concentradores Portátiles | |||

| Por Aplicación | Terapéutica | ||

| Diagnóstico e Imagenología | |||

| Fabricación e Investigación Farmacéutica | |||

| Criocirugía y Crioterapia | |||

| Atención Médica Domiciliaria | |||

| Por Usuario Final | Hospitales | ||

| Centros Quirúrgicos Ambulatorios | |||

| Entornos de Atención Domiciliaria | |||

| Institutos Académicos y de Investigación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | CCG | ||

| Sudáfrica | |||

| Resto de Medio Oriente y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y la tasa de crecimiento esperada del mercado de gases médicos y equipos?

El mercado está valorado en USD 18.02 mil millones en 2025 y se proyecta escalar un USD 25.45 mil millones para 2030, avanzando un una TCAC de 7.14%.

¿Qué categoríun de producto genera los ingresos más altos hoy?

Los gases Médicos Puros lideran con 37.81% de los ingresos de 2024, reflejando su papel indispensable en la atención respiratoria y quirúrgica diaria.

¿Por qué se considera la atención médica domiciliaria como la aplicación de crecimiento más rápido?

Las reglas de alquiler de apoyo de Medicare, la comodidad del paciente con el tratamiento en el hogar, y los concentradores portáazulejos confiables están impulsando una TCAC de 11.01% para usos de atención domiciliaria.

¿Qué tan grande es la oportunidad para concentradores portáazulejos de oxígeno?

Los concentradores portáazulejos son la modalidad de expansión más rápida, pronosticados para crecer un 9.81% anualmente hasta 2030 mientras los pacientes buscan movilidad y los hospitales impulsan ahorros de costos.

¿Qué región ofrece las perspectivas de expansión más fuertes?

Asia-Pacífico muestra el crecimiento regional más alto con una TCAC de 13.51%, respaldado por construcción hospitalaria un gran escala y financiamiento gubernamental para infraestructura de oxígeno.

Última actualización de la página el: